ATLANTIA/ASPI - Marzotto Sim

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO

ATLANTIA/ASPI

Esaminiamo gli scenari più probabili per Autostrade per l’Italia (ASPI) e l’effetto che dovrebbero avere sui titoli negoziati

pubblicamente delle compagnie interessate (obbligazioni di ASPI, obbligazioni e patrimonio netto di Atlantia, che

detiene l’88% di ASPI). Secondo noi, il mercato sta reagendo in maniera eccessiva alle notizie e alla svendita di ASPI.

Riteniamo che le obbligazioni e le azioni di Atlantia siano un’eccezionale opportunità di acquisto.

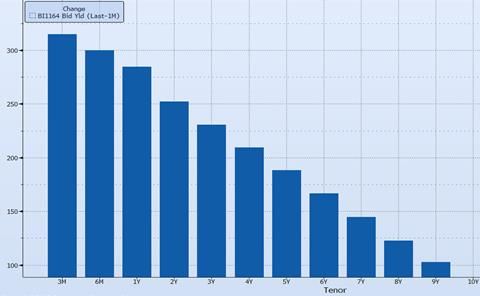

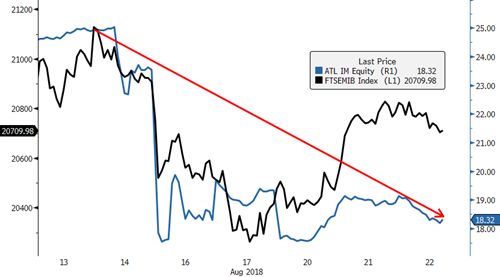

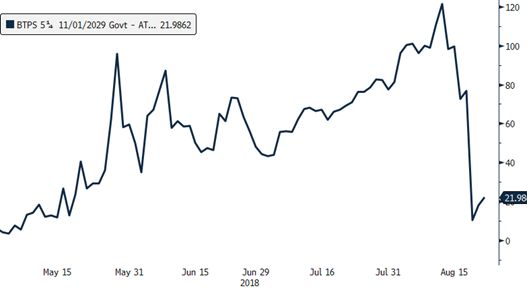

Le azioni di Atlantia hanno perso 5.5 miliardi di euro di capitalizzazione (grafico a sinistra, in blu, -25% vs solo -1.2% per il

FTSEMIB in nero) mentre lo spread tra il BTP 2029 e l’obbligazione di ASPI è crollato a soli 20 punti base (grafico a destra)

– prima dell’accaduto l’obbligazione a 11 anni di ASPI rendeva oltre 100 punti base in meno rispetto al BTP:

Azioni di Atlantia e FTSEMIB dal 13 Agosto Spread tra il BTP 2029 e l’obbligazione di ASPI del 2029

Al momento riteniamo che gli scenari possibili includano:

1. Grossa multa – 60-70% di probabilità

Secondo i termini della concessione la massima multa per ASPI è di 150 milioni di euro ma in realtà è molto

improbabile che accada. I funzionari di governo hanno già dichiarato che puntano ad una compensazione di

almeno 2 miliardi di euro da parte di Autostrade.

2. Grossa multa + rinegoziazione della concessione– 20-25% di probabilità

La perdita totale per ASPI potrebbe essere molto più grande se il governo dimostrasse la chiara colpevolezza di

ASPI per il crollo del ponte (molto improbabile, servirebbero anni di battaglie legali) e li costringesse pertanto a

rinegoziare i termini della concessione. Questo cambierebbe l’equilibrio finanziario tra tariffe e investimenti

obbligatori per ASPI.

3. “Fine” del contratto con compensazione ad ASPI e nessun trasferimento delle passività al governo – 5-10% di

probabilità

Secondo i termini della concessione (vedi Appendice “Fine” a pagina 4) la compensazione dovrebbe

corrispondere ai ricavi operativi netti futuri per la rimanente durata del contratto meno relativi costi,

investimenti e tasse – il tutto scontato al valore attuale e poi ridotto per il debito finanziario di ASPI che viene

trasferito al governo. Si applicherebbe inoltre una multa fissa del 10% a causa del grande danno provocato

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO

dalla negligenza di ASPI (se provato). Riteniamo che di fronte a tale scenario il governo riuscirebbe in qualche

modo a evitare il trasferimento delle passività di ASPI e visto che ASPI verrebbe lasciata senza attività, i creditori

cercherebbero di essere rimborsati da Atlantia – che è il beneficiario ultimo della compensazione.

4. “Fine” del contratto e nazionalizzazione di ASPI – rischio di coda, meno del 5% di probabilità

Se ASPI è nazionalizzata ufficialmente, il governo prenderà il controllo delle sue attività e passività, in pratica i

creditori cercheranno di essere rimborsati dal governo.

Scenario 1: Grossa multa – 60-70% di probabilità

Sono due le ragioni per cui pensiamo che sia questo lo scenario più probabile:

1. La Lega, leader dei sondaggi, è contro il controllo delle strade da parte del governo

2. La colpevolezza di ASPI è molto incerta (vedi sotto) e servirebbero anni di battaglie legali per dimostrare che la

loro negligenza è stata la causa del crollo.

Come sottolinea l’Economist: “Una teoria, avanzata da Antonio Brencich, professore dell’Università di Genova, è che il

ponte era errato per natura. Era stato costruito in maniera insolita: il suo architetto, Riccardo Morandi, aveva rivestito

in calcestruzzo i sostegni che reggevano il ponte. Solo altri due ponti – in Libia e Venezuela – erano stati costruiti in quel

modo, entrambi dal Signor Morandi. Quello in Venezuela è crollato, dopo essere stato colpito da una nave. Quello libico

fu chiuso dopo che gli ispettori vi trovarono delle crepe lo scorso anno”. Inoltre, sembra che l’Italia sia molto avanti

rispetto alle altre nazioni in termini di spese di manutenzione – mentre è indietro sui nuovi investimenti:

Il management di ASPI è stato veloce a sottolineare di avere tutta la

documentazione necessaria a provare che la compagnia ha rispettato i

requisiti legali per la manutenzione del ponte.

Di conseguenza, pensiamo che l’esito più probabile sia che la compagnia

ed il governo raggiungano un compromesso applicando una grossa multa

ad ASPI (molto più del tetto di 150 milioni di euro stabilito nel

contratto) senza però terminare o rinegoziare la concessione (per cui

servirebbero anni di battaglie legali).

Stimiamo la perdita totale di ASPI sotto questo scenario in EURO 2-3

miliardi – che avrebbe solo effetti modesti sulle finanze della compagnia

e probabilmente non avrebbe un impatto significativo sul suo investment

rating. Pertanto, le obbligazioni dovrebbero recuperare tutte le recenti

perdite mentre il patrimonio netto di Atlantia dovrebbe recuperare la

perdita di circa il 50% della sua capitalizzazione di mercato dall’inizio della crisi (EURO 5-5.5 miliardi finora).

Scenario 2: Grossa multa + rinegoziazione della concessione – 20-25% di probabilità

Poiché’ il M5s è stato molto esplicito riguardo al sanzionare l’investitore privato (persino nazionalizzare la concessione),

presumiamo che ci potrebbe essere una spinta verso la rinegoziazione di condizioni meno favorevoli per ASPI, in

aggiunta ad una multa attesa di EURO 2-3 miliardi. Chiaramente ciò svaluterebbe il valore attuale della concessione,

modificando l’equilibrio finanziario fra tariffe e requisiti di investimento e provocando così ulteriori perdite per ASPI.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

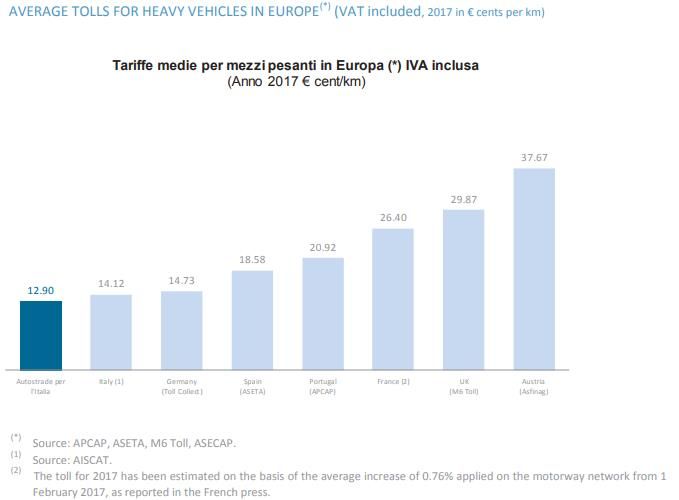

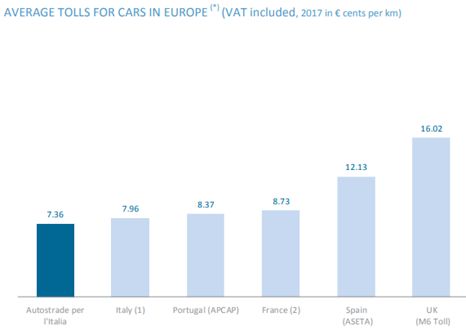

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO Ciò che deve essere considerato qui è il fatto che in termini di tariffe, l’Italia è chiaramente un ritardatario rispetto ai suoi omologhi europei: Dunque, ci aspettiamo che qualunque rinegoziazione della concessione sarà concentrato sul livello obbligatorio degli investimenti. Maggiori spese di capitale danneggerebbero la liquidità della compagnia ed i suoi flussi di cassa netti attesi dai pedaggi. Stimiamo che ciò potrebbe costare alla compagnia altri EURO 2-3 miliardi (in termini di valore attuale), portando così la perdita totale nell’area di EURO 4-6 miliardi – che potrebbe costare ad ASPI ed Atlantia (già indebitata quest’anno a causa dell’acquisto di Albertis) il loro rating investment grade - che più o meno è quanto i mercati azionari ed obbligazionari stanno attualmente prezzando. Quello che dovrebbe essere preso in considerazione è il fatto che entrambi gli emittenti sono idonei all’acquisto secondo il programma CSPP della BCE (vedi Appendice “Programma BCE” a pagina 5). La BCE non è obbligata a vendere le sue posizioni investment grade se diventano ad alto rendimento ma le obbligazioni perderebbero un forte compratore – che potrebbe essere una delle ragioni dietro gli spread molto ristretti osservati per gli emittenti prima del disastro del ponte. Data la grande portata della perdita totale attesa, ci aspetteremmo che Atlantia si facesse avanti in caso di una scarsità di liquidità per ASPI. In base ai più recenti rendiconti finanziari e rendiconti pro-forma attesi di Atlantia nel 2018 (aggiustati per l’acquisto della spagnola Albertis a Marzo 2018), siamo sicuri che Atlantia avrà le risorse per coprire una perdita di tale portata e rispettare le obbligazioni di debito a breve termine di entrambe le compagnie. Su una base consolidata (includendo ASPI), il debito totale a breve termine di Atlantia alla fine del 2017 (i.e. con scadenza nel 2018) ammontava a EURO 2.25 miliardi, mentre il Gruppo riportava riserve di liquidità stimate di EURO 7.39 miliardi, includendo EURO 5.43 cash e attività finanziarie a breve termine, EURO 0.5 miliardi in depositi a termine ed EURO 2.0 miliardi di linee di credito non utilizzate. Scenario 3: “Fine” del contratto con compensazione ad ASPI e nessun trasferimento delle passività al governo – 5-10% di probabilità Sotto questo scenario il governo revocherà la concessione e secondo il contratto, dovranno compensare ASPI per la fine anticipata. Riteniamo che il governo in qualche modo riesca ad evitare il trasferimento delle passività (a causa di un elevato interesse pubblico) e che i creditori di ASPI rimangano con pretese nei confronti di Atlantia. Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

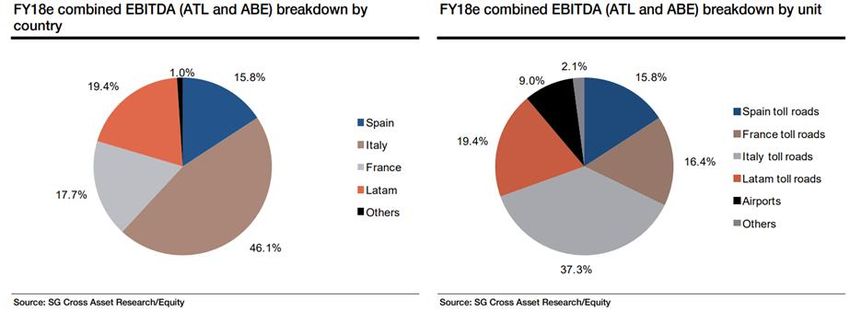

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO Il flusso di cassa netto che Atlantia può aspettarsi dal suo investimento in ASPI dovrebbe essere determinato dalla seguente formula: + Valore attuale netto del free cash flow della concessione (i.e. equity value di ASPI) -Multa del 10% a causa del grosso danno causato (vedi Appendice) -Debito finanziario di ASPI assunto dal governo A Luglio 2017, Atlantia ha venduto l’11.94% di Autostrade per l’Italia (6.94% d un consorzio che comprende Allianz Capital Partners, EDF Investment e il fondo DIF Infrastructure e 5% alla cinese Sild Road Fund) che ha valutato ASPI EURO 14.8 miliardi. Probabilmente questa è la stima più ragionevole di quello che gli azionisti di ASPI posso sperare di ottenere dal governo per le sue operazioni. Applicando una multa del 10% otteniamo un cash flow stimato di EURO 13.3 miliardi. In questo scenario, agli azionisti di ASPI rimarrebbe il pagamento del governo (EURO 13.3 miliardi), il debito finanziario della compagnia (EURO 13.22 miliardi) ed il cash più le attività finanziarie (EURO 3.86 miliardi), oppure il flusso di cassa netto totale di EURO 3.94 miliardi. Visto che Atlantia detiene l’88% di ASPI, applichiamo uno sconto del 12% a questo ammontare totale prima di aggiungerlo al debito netto di Atlantia (vedi tabella nella prossima pagina). Prima di ciò, è importante notare che Atlantia ha già subito un massiccio cambiamento delle sue operazioni quest’anno a seguito dell’acquisizione congiunta di Albertis con ACS (concordata a Marzo e ancora non riportata nei rendiconti più recenti). A parte per Albertis e ASPI, Atlantia ha i seguenti business a Dicembre 2017: Aeroporti: Nazionali: Aeroporti di Roma 99.38% (scadenza concessione 2044) Internazionali: Aéroports de la Côte D’Azur 64% (scadenza concessione 2044) Autostrade internazionali: Brasile: AB Concessões 50% + 1 azione • 4 concessioni (scadenza concessione 2021 – 2039) Cile: Los Lagos 100%; Grupo Costanera 50.01% • 5 concessioni (scadenza concessione 2020-2044) Polonia: Stalexport Autostrady 61.20% • 1 concession (scadenza concessione 2027) India: Pune-Solapur Expressway 50% (scadenza concessione 2030) Altre attività: Telepass 100% • Spea 100% • Pavimental 99.40% • ETC 64.46% Nel 2017, ASPI ha rappresentato il 60% del fatturato di Atlantia, il 67% del suo EBITDA e l’83% del suo utile netto. Dopo aver contabilizzato il futuro consolidamento di Albertis (Atlantia detiene 50% + voto, quindi ha il diritto di consolidarlo), SG stima che l’EBITDA di Atlantia avrà la seguente distribuzione per nazione ed per divisione di business nel 2018 (prima dell’evento di Genova): Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO

Di seguito riportiamo alcune stime dei rendiconti pro-forma di Atlantia che rivelano il potenziale impatto dovuto alla

perdita di ASPI (e ricevendo solo EURO 3.125 miliardi di liquidi netti) e consolidando Albertis (ALB) nel 2018:

Atlantia + ALB

Atlantia +ALB

Atlantia (SG estimations) ASPI (ex.ASPI)

2017 2018E 2017 2018 E

Operating revenues 5,973 11,585 3,590 7,995

EBITDA 3,664 7,434 2,453 4,981

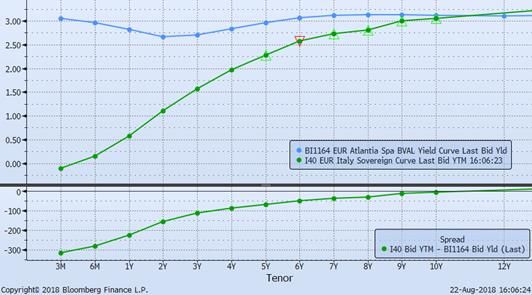

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO I rating e le caratteristiche di debito attuali sono i seguenti: Scenario 4: “Fine” del contratto e nazionalizzazione di ASPI – rischio di coda, meno del 5% di probabilità Se ASPI è nazionalizzata ufficialmente, il governo prenderà il controllo delle sue attività e passività, in pratica i creditori cercheranno di essere rimborsati dal governo. Questo significa che lo spread tra le obbligazioni di ASPI (grafico a sinistra, linea blu) e i BTP (in verde) scomparirebbe – dati i recenti accadimenti, questo e’ un evento molto positivo per gli obbligazionisti di ASPI (specialmente nel breve termine) poiche’ la sua curva si e’ appiattita improvvisamente questo mese. Prima del crollo del ponte, ASPI (Baa1/A-/BBB+) aveva migliori rating del credito rispetto al governo Italiano (Baa2/BBB/BBB) e le sue obbligazioni rendevano meno della curva governativa. Appendice 1 “Fine” – dal prospetto obbligazionario di ASPI 4.2.2 Rischi connessi alla decadenza dalle concessioni in Italia, nonché a penali o sanzioni per inadempimento e sospensione di aumenti tariffari - mutamenti soggettivi In caso di inadempimento, la Convenzione Unica di Autostrade per l’Italia e le Altre Convenzioni Italiane prevedono l’applicazione di sanzioni o penali in capo al relativo concessionario. Inoltre, gravi inadempimenti, se non sanati, possono comportare l’avvio, da parte del Concedente, di un procedimento di decadenza della Convenzione Unica o di una delle Altre Convenzioni Italiane. Qualora il procedimento si concluda con la decadenza della rispettiva concessione, il concessionario, ove previsto, avrebbe diritto a un indennizzo. Non si può escludere che, in caso di decadenza o cessazione anticipata di una concessione, la determinazione della misura dell’indennizzo dovuto dal Concedente e il calcolo del maggior danno eventualmente dovuto allo stesso comportino lunghe negoziazioni dall’esito non prevedibile. In tali circostanze, potrebbero verificarsi effetti negativi sulle attività e sulla situazione economica, patrimoniale e finanziaria del Gruppo. Con particolare riferimento alla Convenzione Unica, il suddetto indennizzo è determinato in misura pari al valore attuale netto dei ricavi della gestione, prevedibile dalla data del provvedimento di decadenza sino Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO

alla scadenza della Convenzione Unica medesima, al netto dei relativi costi, oneri, investimenti ed imposte prevedibili nel

medesimo periodo, scontati ad un tasso di rendimento di mercato comparabile e maggiorato delle imposte che la

Società dovrà corrispondere a fronte del percepimento dell’importo da parte del Concedente, decurtato:

(i) dell’indebitamento finanziario netto assunto dal Concedente alla data del trasferimento stesso

(ii) dei flussi di cassa della gestione percepiti dalla Società durante lo svolgimento dell’ordinaria

amministrazione decorrente dalla data del provvedimento di decadenza fino alla data di trasferimento

della concessione

L’importo sopra determinato viene decurtato, a titolo di penale, di una somma pari al 10% dello stesso, salvo il maggior

danno subito dal Concedente per la parte eventualmente eccedente la predetta penale forfetaria. In caso di cessazione

anticipata della Convenzione Unica per cause non imputabili all’Emittente, la misura dell’indennizzo è calcolata secondo

le modalità di cui sopra, senza, tuttavia, l’applicazione della penale. Si precisa che, in linea con i principi generali

dell’ordinamento italiano, un contratto di concessione potrebbe essere revocato in anticipo rispetto alla originaria

scadenza per motivi di interesse pubblico.

Appendice 2 “Evento PUT” – dal prospetto dei bond di ASPI:

“Il rimborso a Scelta degli Obbligazionisti al verificarsi di un Evento Put se, in qualunque momento mentre qualunque dei

titoli rimane circolante (come definito nel Trust Deed), un Evento Put (come definito sotto) avviene, allora, a meno che in

qualsiasi momento l’Emittente avrà dato avviso secondo la Condizione 6(d) in relazione alle Obbligazioni, in ogni caso

scadendo prima della Data Put (come definito sotto), ogni Obbligazionista, subito dopo l’Avviso dell’Evento Put (come

definito sotto), avrà l’opzione di esigere che l’emittente gli rimborsi al suo valore principale qualsiasi Obbligazione

possiede alla Data Put, insieme con gli interessi accumulati fino, ma escludendo, la Data Put. Ai fini della Condizione 6(d):

Un evento Put si verifica se

i) La concessione Autostrade Italia o il Contratto di Singola Concessione sono terminati o revocati secondo i

termini o per ragioni di interesse pubblico; oppure

ii) E’ stato emanato un decreto ministeriale che garantisce ad un altro soggetto la Concessione Autostrade

Italia; oppure

iii) Diventa illegale per Autostrade Italia realizzare uno qualsiasi dei termini materiale della Concessione

Autostrade Italia; oppure

iv) L’autorità competente dichiara che la Concessione Autostrade Italia terminerà’ prima della data di

scadenza (come stabilito negli applicabili Termini Finali)

v) La concessione Autostrade Italia cessa di essere detenuta da Autostrade Italia o qualunque successore

risultante da una Riorganizzazione Permessa;

vi) La Concessione Autostrade Italia è modificata in modo tale da avere un Effetto Materiale Avverso (come

definito nella Condizione 10 sotto)”

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO

Appendice 3 “Eleggibile BCE” – titoli acquistati dalla BCE al 17-Ago:

ISIN EMITTENTE SCADENZA CEDOLA

IT IT0004869985 Atlantia S.p.A. 30/11/2018 3.625

IT XS1558491855 Atlantia S.p.A. 03/02/2025 1.625

IT XS1645722262 Atlantia S.p.A. 13/07/2027 1.875

IT IT0005108490 Autostrade per L'Italia S.p.A. 12/06/2023 1.625

IT XS0193945655 Autostrade per L'Italia S.p.A. 09/06/2024 5.875

IT XS0542534192 Autostrade per L'Italia S.p.A. 16/09/2025 4.375

IT XS0744125302 Autostrade per L'Italia S.p.A. 08/02/2019 4.5

IT XS0828749761 Autostrade per L'Italia S.p.A. 16/03/2020 4.375

IT XS0986174851 Autostrade per L'Italia S.p.A. 26/02/2021 2.875

IT XS1316567343 Autostrade per L'Italia S.p.A. 04/11/2021 1.125

IT XS1316569638 Autostrade per L'Italia S.p.A. 04/11/2025 1.875

IT XS1327504087 Autostrade per L'Italia S.p.A. 26/06/2026 1.75

IT XS1528093799 Autostrade per L'Italia S.p.A. 01/02/2027 1.75

IT XS1688199949 Autostrade per L'Italia S.p.A. 26/09/2029 1.875

DISCLAIMER

La presente pubblicazione è stata prodotta da Marzotto SIM S.p.A. (“Marzotto SIM”), Società di Intermediazione

Mobiliare con sede legale a Milano – Piazza della Repubblica 32, iscritta all’Albo delle SIM istituito presso CONSOB con

numero 229, aderente al Fondo Nazionale di Garanzia.

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A.

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com

Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com

Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220

FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

August 24, 2018 OPPORTUNITÀ D’INVESTIMENTO Avvertenza generale Il presente documento viene divulgato esclusivamente per fini informativi ed illustrativi. In particolare, non intende costituire un documento di vendita o sottoscrizione ovvero un documento per la sollecitazione all’acquisto e/o alla vendita e/o alla sottoscrizione ovvero un’offerta d’acquisto o di scambio di strumenti finanziari. Né Marzotto SIM, né alcuno dei suoi amministratori, dirigenti, rappresentanti, dipendenti o collaboratori assume alcun tipo di responsabilità (per colpa o altro) derivante da danni – diretti o indiretti, patrimoniali e non – eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque delle informazioni e delle opinioni riportate nel presente documento. Le informazioni fornite e le opinioni espresse nel presente documento sono redatte in completa indipendenza degli analisti, attendendosi a principi di correttezza prescritti dal vigente Codice di Comportamento e in particolare evitando ogni comportamento che possa determinare una distribuzione asimmetrica dell’informazione o raccomandazione. Le analisi si basano su dati e fonti ritenute attendibili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Marzotto SIM relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Marzotto SIM, senza alcun obbligo da parte di Marzotto SIM di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. Marzotto SIM non assicura continuità nella copertura degli strumenti oggetto del presente documento. Copyright Il presente documento è per esclusivo uso del soggetto cui esso è consegnato e non può essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi ovvero pubblicato, in tutto o in parte, per qualsiasi motivo, senza preventiva autorizzazione scritta di Marzotto SIM. Il copyright ed ogni diritto di proprietà intellettuale su dati, informazioni, opinioni e valutazioni è di esclusiva pertinenza di Marzotto SIM, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non previo consenso espresso per iscritto da parte di Marzotto SIM. Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni in materia di copyright qui riportate. Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 MARZOTTO SIM S.p.A. P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia www.marzottosim.com Capitale Sociale: Euro 11.660.398,00 info@marzottosim.com Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

Puoi anche leggere