ALESSANDRO ALBARO PROSPETTIVE DEL MERCATO ELETTRICO ELA CESSIONE DELL'ENERGIA NEL DECRETOFER - Confapi Ancona

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PROSPETTIVE DEL MERCATO ELETTRICO ELA CESSIONE DELL’ENERGIA NEL DECRETOFER ALESSANDRO ALBARO

INDICE • EGO: Chi siamo • Valorizzazione dell’energia: differenze tra RID GSE emercato libero • Cosa sono le GO (Garanzie di Origine) • Market Parity: Contratti a lungo termine (PPA) • Conclusioni

EGO: CHI SIAMO

OPERATORE INTEGRATO NELL’ENERGIA

EGO

EGO Power EGO Trade EGO Venture

Fatturato 2018: 480 Mln €

40 dipendenti diretti

150 dipendenti complessivi

EGO: CHI SIAMO

TRADING ENERGIA

• Trading energia elettrica, gas naturale e derivati

• Acquisto energia da auto-produttori FER e CHP (c.d. PPA)

• 1’500 impianti aportafoglio

• 2’500 MW potenza nominalegestita

• 5 TWh/anno di energia fisica dispacciata

• 15% market share «non rilevanti» (# 1 del mercato), 7%eolici«rilevanti»

• Gestione di qualsiasi fonte (FV,idroelettrico, eolico, biomasse, waste-to-energy,

cogenerazione)

• Vendita energia a reseller e clienti finali

• Entro 2019 volumi attesi: 250GWh/anno

• Trading e vendita gas naturale

• 50 milioni metri cubi gas naturale venduti nell’anno termico2018-2019

EGO: CHI SIAMO

SERVIZI ENERGETICI EVOLUTI

• Servizio di Bilanciamento per attività su MSD (Aggregatore UVAM)

• 6 UVAM per oltre 100 MW nominali

• 80 MW in asta Ternacostantementeoperativi

• Trading certificati ambientali

• Garanzie d’Origine (GO) 25 TWh/anno

• Certificati Bianchi (TEE,CB_CAR) 400’000 TEE/anno

• Servizi Energetici (ESCO) nel settore industriale

• Oltre 70 siti gestiti

• Circa 35’000 TEE/annogenerati

• Energy management, monitoraggio e controllo, audit energetici

EGO: GRUPPO

FOCUS SULL’INNOVAZIONE

Investimenti cospicui nell’innovazione tecnologica mediante il corporate venture

capital EGO Venture

MERCATO ITALIANO

QUADRO ATTUALE –FOTOVOLTAICO

Impianti FV attualmente installati: circa

20’000 MW (circa 800’000impianti)

Nuove installazioni attuali: 400 MW/anno

Piccoli impianti perautoconsumo

Non servono incentivi diretti

Esenzione oneri tariffari

Detrazioni fiscali (50%)

Volumi non trascurabili (5% del totale) con

batterie (stimate oltre 10’000 installazioni

per totale 50 MWh di capacità di accumulo, in

rapida crescita)

MERCATO ITALIANO

QUADRO ATTUALE –EOLICO

Impianti eolici attualmente installati: circa

10’000 MW

Nuove installazioni attuali: 250 MW/anno

Attesa per il nuovo DM «FER1»

Contingente da 5’600 MW aeolico e FV(in

competizione tra loro)

Molta attenzione al repowering / revamping

(con il problema dello «spalma-incentivi non

FV»)

Miglioramento tecnologico importante

(producibilità nuovi impianti almeno 2’500

ore/anno equivalenti)

MERCATO ITALIANO

QUADRO ATTUALE – IDROELETTRICO EBIOENERGIE

Impianti idroelettrici attualmenteinstallati:

circa 19’000 MW

Nuove installazioni attuali: 40 MW/anno

Il nuovo DM «FER 1» incentiverà non più di

100 MW

Impianti bioenergie attualmenteinstallati:

circa 4’500 MW

Nuove installazioni attuali: 5 MW/anno

Non previsti incentivi nel nuovo DM «FER

1», bloccate le proroghe degli incentivi sugli

impianti esistenti

MERCATO ITALIANO

STRATEGIA ENERGETICA NAZIONALE (SEN)

EVOLUZIONE DEL MIX GENERAZIONE – PRODUZIONE

Italia ben orientata a seguire il processo globale dell’energia «3D»

Decarbonizzazione

Digitalizzazione Tripla AAA da WEC Italia (novembre 2018)

DecentralizzazioneMERCATO ITALIANO

STRATEGIA ENERGETICA NAZIONALE (SEN)

EVOLUZIONE DEL MIX GENERAZIONE – PRODUZIONE FERMERCATO ITALIANO

SCENARIO MERCATO

PREZZI ENERGIAMERCATO ITALIANO

SCENARIO MERCATO

PREZZO ENERGIA DA FOTOVOLTAICO

Partendo dal prezzo base-load si deve considerare la «forma» del profilo di produzione (FVoppureeolico)

Per impianti FV il profilo di produzione è relativamente «standard» (fisso aterra, tracker monoassiale….)

Il prezzo «catturato» dal FV rispetto al prezzo base-load dipende dall’ubicazione dell’impianto (zona di mercato) edalle

specifiche caratteristiche

Nord -5%

Centro-Nord -5%

Centro-Sud -10%

Situazione di mercato in evoluzione

Problema degli oneri di sbilanciamento delta orario tra programma e consuntivo di produzione, dipende

dallo

sbilanciamento zonale (c.d. «single» / «dual» price)

Attualmente onere medio sull’intera produzione: 0,50 - 1,50 Euro/MWhMERCATO ITALIANO

SCENARIO MERCATO

PREZZO ENERGIA DA EOLICO

Per impianti eolici il profilo è di volta in volta molto specifico difficile o impossibile definire criteri

univoci

Genericamente:

Nord -2%

Centro-Nord -5%

Centro-Sud -10%

Situazione di mercato in evoluzione

Problema degli oneri di sbilanciamento delta orario tra programma e consuntivo di produzione, d

ip

e

n

d

e

dallo sbilanciamento zonale (c.d. «single» / «dual» price)

Attualmente onere medio sull’intera produzione: 1,50 - 6,00 Euro/MWhDIFFERENZE TRA GSE EMERCATO LIBERO

I 3 COSTI DEL RIDGSE

• COSTI AMMINISTRATIVI:

• COSTI DI SBILANCIAMENTO: sono i costi chetutti gli operatori del mercato sostengono masui

quali il GSEnon pone particolare attenzione in quanto vengono ribaltati interamente sul

produttore

• COSTI PER MANCATA REMUNERAZIONE GO: Lavalorizzazione delle GO (Garanzie di Origine)

per chi è in RID GSEresta nelle tasche del GSEDIFFERENZE TRA GSE EMERCATO LIBERO

COSTI DEL RID GSE: IMPIANTO DA 1 MW ≈ 4’110,00 €/anno

• COSTI AMMINISTRATIVI: 600 €/anno: è un costo fisso e si paga agennaio di ogni anno

• COSTI DI SBILANCIAMENTO: valore medio Gen-Nov 2018: 1,70 €/MWh che per un

impianto che produce 1’300MWh/MWp equivale a2’210,00 €/anno; è un costo variabile

che oscilla mese per mese; è incrementato apartire da settembre 2017 aseguito di un

cambio di normativa che ha modificato la formula di calcolo degli sbilanciamenti.

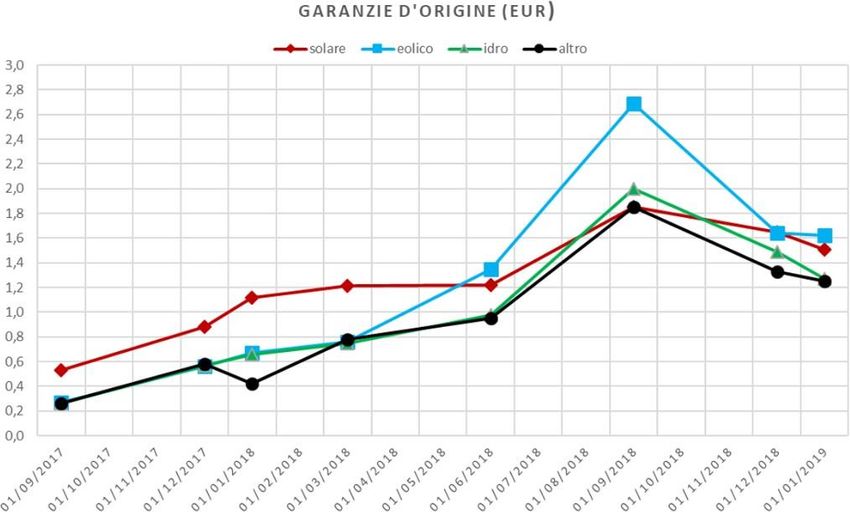

• COSTI PER MANCATA REMUNERAZIONE GO: negli ultimi mesi del 2018 c’è stata una

forte crescita del prezzo delle GO. Ora il prezzo è sceso ma per un impianto che produce

1’300MWh/MWp il mancato guadagno può arrivare fino a1’300,00 €/annoDIFFERENZE TRA GSE EMERCATO LIBERO

COSA PUO’ OFFRIREEGO

• Opzioni di Prezzo: Prezzo indicizzato (Pz) o prezzo fisso (il GSEnon lo offre)

• Nessun costo amministrativo

• Riduzione o annullamento dei costi sbilanciamento

• Pagamenti almeno 30 gg in anticipo rispetto al GSE

• Valorizzazione delle Garanzie d’Origine (GO)

3’100/4’100 €/anno di vantaggio rispetto al RID GSE per ogni MWGARANZIE DI ORIGINE (GO) AUMENTO DEL VALORE DELLE GARANZIE DI ORIGINE (GO) Lavalorizzazione delle GO è possibile solo sul mercatolibero

GARANZIE DI ORIGINE (GO) AUMENTO DEL VALORE DELLE GARANZIE DI ORIGINE (GO) Solo un trader che lavora su tutti i mercati europei può garantirvi il miglior prezzo perché intercetta il mercato piùremunerativo.

MARKET PARITY: LONG TERM PPA

LONG TERM PPA - PRODUZIONE

• Primi progetti test di medie (10-20 MW) e grandi dimensioni (50-100 MW) con

formule finanziarie contrattuali diverse aseconda dei soggetti

• Mercato maturo per grandi impianti ma anche impianti minori (1-5 MW) grazie alla

riduzione costi dei componenti fotovoltaici (moduli e inverter) e alla previsione di

aumento del prezzo dell’energia. Costo medio 600’000 €/MW.

• Avvio di piattaforme con prezzi forward superiori i 5 anni che ridurranno così il rischio

volatilità per tutti gli interpreti dei progetti.MARKET PARITY: LONG TERM PPA

LONG TERM PPA - PRODUZIONE

• Developer – Fondi/IPP – Trader – Banche

• Al momento i più grandi impanti in market-parity connessi alla rete sono i 63 MW a

Montalto di Castro (VT) e i 40 MW in Sardegna. Questi impianti sono stati

contrattualizzati da EGO Trade. Ora sono in costruzione altri impianti: 17 MW in Sicilia,

70 MW nel Lazio, 20 MW in Basilicata e altri in arrivo per fine 2019. Siamo presenti in

molte operazioni e crediamo il mercato conterà i GW dal 2020.

• Indispensabile avere una struttura adeguata con skills specializzate, copertura

finanziaria, risk management e utilizzo di nuove tecnologie (digital energy)MARKET PARITY: LONG TERM PPA

LONG TERM PPA - CORPORATE

• Grandi aziende del settore ICT(Google, Amazon, Apple…) o grandi retailer

(IKEA…)puntano molto sui «corporate PPA»,mentre in Italia il mercato deve

ancora partireMARKET PARITY: CORPORATE PPA

LONG TERM PPA - CORPORATE

Possibilitàdi ottenere elevatavisibilità sulmercato come

azienda Green e raggiungimento di obiettivi di

Visione Green sostenibilità. Nel Nord Europa e USA i consumatori

pongono attenzione aqueste caratteristichee spingono

leaziendead investirein energia rinnovabile.

Livello di Grandi energivori, pubblica amministrazione e

consumo processi di aggregazione dei consumatori

possono fare da volano al mercato.

Mercati forward con maggiore visibilità e

Visione lungo liquidità; lo sviluppo di piattaforme di incontro

termine tra domanda e offerta possono aiutare la

formazione di una cultura di acquisto long-term

chein Italiamanca.MARKET PARITY: SCENARI PPA

FORMULAZIONE PPA

• Durata media : 5 – 10 anni

• All’estero (Scandinavia, Nord-America, Spagna) anche 15 – 20anni

• Prodotti:

• «Pay-as-produced» (l’Acquirente ritira tutta l’energia prodotta, qualunqueessa

sia)

• «Fixed volume Base Load» (il Venditore si impegna aconsegnare un profilo

baseload con CfD)

• «Physical» (viene compravenduta l’energia «fisica» prodotta dall’impianto)

• «Financial» (non viene compravenduta l’energia «fisica», il PPAfungeda

«derivato finanziario»)MARKET PARITY: SCENARI PPA

FORMULAZIONE PPA

• Formule prezzo:

• Prezzo fisso per l’intera durata contrattuale (fino a 10-12 anni)

• Prezzo fisso per 5 anni, poi prezzo variabile (indicizzato al mercato spot-MGP)

• Prezzo variabile con cap & floor

• Prezzo variabile soltanto con floor

• Prezzo variabile con upside sharing sul cap

• Oneri vari inclusi o esclusi: CCT(= PUN – PZ), sbilanciamenti, adempimenti REMITetc.

• Necessario / opportuno coinvolgere tutti gli attori fin dall’inizio:Sviluppatore,

Investitore, Banca, TraderCONCLUSIONI

VANTAGGI DEL MERCATO LIBERO

• Elimina i costi ( Almeno 3.500,00 €/MW di guadagno rispetto al GSE)

• Offre dei servizi remunerativi aggiuntivi come la Valorizzazione delle GO che il GSE

tiene per sé e non paga.

• Ti rende un utente attivo e non passivo come con il GSE, tenendoti aggiornato sulle

novità e opportunità del nuovo mercato dell’energia: Market Parity, Servizi alla rete,

MSD

• Pagamenti in anticipo rispetto al Gse

• Un unico referente e sempre disponibile per la gestione della tua energiaGrazie per l’attenzione

alessandro.albaro@ego.energy

EGO TradeS.p.A.

Via F.Romani 9 – 16122 Genova(I)

Tel.+39.010.8050.111

Mob. +39329-8428260Puoi anche leggere