YEAR 2020 - IL SETTIMANALE 30718 gennaio 2020 - Il Quotidiano Immobiliare

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

307 18 gennaio 2020

IL SETTIMANALE

de il Quotidiano Immobiliare

YEAR 2020

L’ANDAMENTO DEL MERCATO IMMOBILIARE ITALIANO

TREND DATI

Gli ultimi 12 mesi e le previsioni per il 2020: I volumi e i settori di

questi gli argomenti affrontati nel numero investimento, le location e le

speciale de Il Settimanale. attività dei fondi immobiliari.

FOCUS

Gli approfondimenti su mercato dei capitali,

residenziale, uffici, retail, alberghi e logistica,

edilizia e progettazione.

IL NEW DEAL DELL’INDUSTRIA IMMOBILIARE

GIOVEDÌ 27 FEBBRAIO

Palazzo dei Costruttori (MI) - Sede Assimpredil ANCE - Via S. Maurilio 21

SESSIONE 1 SESSIONE 2 SESSIONE 3

L’INFRASTRUTTURA IL FORUM DELLE IL CONTRIBUTO

SPORTIVA, SANITARIA, ASSOCIAZIONI: DEL REAL ESTATE

AEROPORTUALE E PER UN NUOVO ALLA CRESCITA

MUSEALE È IL NUOVO INIZIO DEL SISTEMA DEL PAESE

DRIVER DEL RE IMMOBILIARE

PRESENTAZIONE PROGETTO

HOMIZY (Milano)

Marco Scalvini ABITARE IN

SESSIONE 1

Massimo Roj PROGETTO CMR Roberto Martino GEWISS

Benedetto Camerana CAMERANA&PARTNERS Marco Baldini TRACTEBEL

Piero Almiento ALMIENTO & PARTNERS

SESSIONE 2

Gabriele Buia ANCE Massimo Moretti CNCC

Nunzio Minichiello SIDIEF Luciano Ardingo SPEE

Gabriele Scicolone OICE Carlo Mastrangelo UNITED RISK MANAGEMENT

SESSIONE 3

Regina De Albertis BORIO MANGIAROTTI Marco Genoni NUPI INDUSTRIE ITALIANE

Massimiliano Pulice ARCADIS ITALIA Alessandro Roversi SCHINDLER

CONVERSAZIONE CON

Enrico Pazzali FONDAZIONE FIERA MILANO

ISCRIVITI ORA

PARTNER ISTITUZIONALE SPONSOR

SOMMARIO

PAGINA 7

dati deals de ilqi

PAGINA 11

i player istituzionali

PAGINA 23

mercato residenziale

PAGINA 33

capital markets

PAGINA 39

mercato retail

PAGINA 42

mercato logistico

PAGINA 46

hotel & leisure

SOMMARIO S 3

STAGIONE 2020

IL CALENDARIO DI CONVEGNI, WORKSHOP ED EVENTI DE ILQI

SCOPRI DI PIÙ

EDITORIALE

Un biennio

prezioso

Senz’altro più di 10, forse oltre i 12: questa è la stima -

in miliardi di euro - di quanto sia stato investito in Italia

nel 2019 sul mercato Commercial (dove, per definizione,

“Commercial” significa l’insieme di tutti gli asset immobi-

liari diversi dal residenziale).

Si tratta di un calcolo ancora “spannometrico”: per avere

dati precisi servirà più tempo. E anche per allora non man-

cheranno discrepanze. Ma, al netto del “balletto di cifre”

che vedremo nei prossimi mesi, un’indicazione emerge

con chiarezza fin da ora: il Real Estate italiano sta recupe-

CRISTINA GIUA

rando terreno prezioso. Quali sono stati, dunque, i mercati Editor

che nel 2019 hanno dato più soddisfazione? E, alla luce di il quotidiano immobiliare

questi trend, cosa possiamo aspettarci dal 2020?

Abbiamo “girato” queste domande ad una quarantina di

esperti di settore, che hanno accettato le “regole d’ingag-

gio” di questo numero speciale YEAR 2019 de il Settima-

nale de ilQI (che, con questo sabato, riprende le pubblica-

zioni dopo la pausa natalizia). Abbiamo quindi chiesto agli

esperti un rapido commento di bilancio 2019 per settore di

competenza, accompagnato da una previsione sui primi

sei mesi del 2020, sintetizzata in un indicatore grafico di

mercato (+ = -), che troverete accanto ad ciascun com-

mento.

EDITORIALE S 5

Ne è emerso il quadro che potete leggere nelle pagine che Nel Real Estate

seguono, dove nel Real Estate Commercial spicca il forte Commercial

interesse per la Logistica (in chiave e-commerce ma si ini- spicca il forte

zia a parlare anche in Italia di last mile) e per l’Hospitality interesse per

che saranno, anche nel 2020, due asset class da tenere la Logistica

sott’occhio. (in chiave

Preoccupa invece il quadro politico-economico interna- e-commerce ma

zionale, che risulta deteriorato rispetto a 12 mesi fa e che si inizia a parlare

potrebbe incidere in maniera sensibile su quella che è “l’al- anche in Italia di

tra metà del cielo” del mercato immobiliare, ovvero il Re-

last mile)

sidenziale (che alcuni commentatori preferiscono indicare

con il termine più evoluto di Living), legato a doppio filo

con mercato del lavoro e tassi di interesse sui mutui. Su

questo fronte, il giudizio degli operatori è unanime: prose- Prosegue la crescita

gue la crescita del numero di compravendite abitative che del numero di

dovrebbero chiudere il 2019 - anche in questo caso, la sti- compravendite

ma è d’obbligo - a quota 613.000 unità scambiate. Ancora abitative, che

molto frammentata, invece, la situazione sul fronte delle dovrebbero chiudere

quotazioni del venduto delle case: la risalita dei valori in un il 2019 a quota

ristretto numero di città (Milano in testa, che si conferma 610.000 unità

sotto molti aspetti un’”oasi felice” non solo nel residenzia- scambiate. Ancora

le) e sugli immobili di pregio è controbilanciata dai valori molto frammentata,

stabili, se non addirittura ancora in ribasso, in gran parte invece, la situazione

delle città italiane. sul fronte delle

A dare ulteriore “valore aggiunto” a questo numero specia- quotazioni del

le YEAR 2019 de il Settimanale ci sono i numeri dei deal, venduto delle case

delle singole asset class e delle operazioni di fondi immo-

biliari raccolti giornalmente dalla Redazione de il Quotidia-

no Immobiliare e che trovate riportati e riassunti grafica-

mente nelle pagine iniziali e nelle pagine di apertura di ogni

sezione di questo numero.

EDITORIALE S 6

volume

investimenti 2019

€ 12,07 mld

+38% 8,73 MLD 5 MLD

VARIAZIONE volume investimenti

annua INVESTIMENTI 2018 (€) Q4 2019 (€)

il miglior trimestre di sempre

valore medio

anno 2019

€ 78,48 mln

+51% 51,88 mln

VARIAZIONE annua valore medio 2018 (€)

asset class 2019

46% 16% 10% 24% 4%

2018: 38% 2018: 24% 2018: 13% 2018: 15% 2018: 10%

Uffici Retail Logistica Alberghi Altro

operazioni e PROVENIENZA

fondi immobilari acquirenti

2019 2019

ITALIANI

CON FONDI 22%

74%

ESTERI

26%

SENZA FONDI 73%

confronto con il 2018 SCONOSCIUTI

CON FONDI 50% 5%

SENZA FONDI 50%

confronto con il 2018

ITALIANI 45%

ESTERI 45%

SCONOSCIUTI 10%

location 2019

confronto con il 2018

41% 16% 43%

2018: 32% 2018: 21% 2018: 47%

MILANO ROMA Altre Location

NOTA DI METODO I risultati sono stati ricavati da un’elaborazione

su dati ilQI, BNP Paribas Real Estate, CBRE e Prelios.

DATI DALLA TABELLA DEALS DE ilQI

La Tabella Deals de ilQI riporta tutti i principali deals registrati sul mercato immobiliare

italiano in ambito commerciale, a partire dal 2012, aggiornata in tempo reale con una

scheda relativa a ogni singolo immobile transato, i protagonisti dell’operazione e i dati

specifici. Analogamente per le locazioni commerciali, la Tabella Locazioni

riporta ogni contratto chiuso e comunicato al mercato.

VAI ALLA TABELLA

SCOPRI LA FUNZIONE “CERCA” DE ilQI

Con la funzione “Cerca” de ilQI puoi trovare in pochi click tutte le notizie

sul mercato investimenti 2019 del real estate italiano.

VAI ALLA FUNZIONE “CERCA”player

istituzionali

IL SETTORE IN SINTESI

129.350

Fatturato Immobiliare

Italiano (in mln di €)

+3,8%

variazione

fatturato 2019/2018

FONTE:

Elaborazione ilQI

su dati Scenari ImmobiliariIl mercato SENTIMENT Il 2019 chiude con messaggi contrastanti: la produzio-

ritrova la sua

=

ne nelle costruzioni fa ben sperare per l’avvio del 2020

robustezza grazie al +2,7% tendenziale di ottobre scorso.

Incerti i segnali dal mercato immobiliare: nel residen-

ziale, crescono le compravendite (non lontane da 600 mila), ma i

prezzi nel 2019 rimangono stabili con valori cedenti in alcune cit-

tà. Spinto dalla domanda estera, il settore commerciale, dopo un

2018 in sordina, mostra ritrovata robustezza, ma resta polarizzato

su poche città, Milano in testa.

Nell’ultima indagine della Banca d’Italia sulle aspettative degli ope-

ratori raddoppia la percentuale di coloro che prevedono una ridu-

zione delle quotazioni immobiliari. Anche sulla scorta di tale dato, il

2020 non sembra annunciarsi migliore del 2019.

LUIGI DONATO

Capo Dipartimento Immobili e Appalti BANCA D’ITALIA

MERCATO RESIDENZIALE

ASPETTATIVE SUL LIVELLO DEI PREZZI

in diminuzione stabile in aumento

% % %

III Trim 2019 15,8 81,5 2,6

IV Trim 2019 31,4 62,7 5,9

Fonte: Banca d’Italia - Sondaggio congiunturale

sul mercato delle abitazioni in Italia

I PLAYER ISTITUZIONALI S 12Mancano SENTIMENT Il 2019 è stato un anno positivo per il mercato immobi-

ancora

=

liare italiano, con investimenti stimati di oltre 10 miliardi

incentivi per di euro (fonte: Nomisma). L’incidenza degli investitori

l’investimento internazionali è stata molto elevata, con impieghi che

a fine settembre dello scorso anno avevano già raggiunto quasi 6

miliardi di euro. I dati relativi al mercato italiano s’inseriscono, però,

all’interno di uno scenario macroeconomico che a livello europeo è

in sostanziale peggioramento, a causa del rallentamento dell’eco-

nomia tedesca e l’incertezza legata alla Brexit.

Per il 2020 ci aspettiamo che prosegua la buona performance della

logistica e continui a crescere l’interesse per il settore dell’hospi-

tality, che già nel 2019 ha rappresentato un importante driver di

crescita con volumi pari a circa 2,4 miliardi di euro. Tuttavia, per-

mane l’assenza di incentivi adeguati a favorire gli investimenti nella

residenza in locazione da parte di operatori professionali e per sti-

molare gli investimenti su ampia scala da parte di investitori istitu-

zionali.

SILVIA ROVERE

Presidente ASSOIMMOBILIARE

gabriele buia

Presidente ANCE

Continua SENTIMENT Il mercato immobiliare continua la sua risalita, dopo la

la risalita

=

pesantissima crisi che ha visto più che dimezzare i li-

dell’immobiliare velli del comparto. Anche nel 2019, infatti, le compra-

vendite risultano in crescita (+4%) e sono positivi i dati

sulle intenzioni di acquisto degli italiani. Risultati che ci dicono che

I PLAYER ISTITUZIONALI S 13Serve nel Paese c’è ancora una forte domanda di casa da soddisfare, alla

spingere sulla quale dobbiamo rispondere con prodotti innovativi, efficienti e si-

rigenerazione curi, che siano in linea con i nuovi bisogni e stili di vita. Per il 2020

sarà fondamentale, quindi, spingere l’acceleratore sugli strumenti

necessari per una vera rigenerazione del patrimonio e delle città:

regole chiare e snelle e un fisco incentivante e non punitivo. Anche

sul credito serve un cambio di passo. I nuovi mutui alle famiglie nel

2019 sono in calo (-8,2% nei primi 9 mesi dell’anno): chiudere i ru-

binetti delle erogazioni è un errore che rischia di avere conseguen-

ze pesantissime per tutti.

L’ingegneria SENTIMENT Un 2019 moderatamente positivo per l’ingegneria: ri-

cresce

+

presa della domanda nei settori privati del RE oramai

in attesa non più nella sola Milano, grande dinamismo del ricet-

del Codice tivo-alberghiero e della logistica. Trend che si manterrà

Appalti di crescita nel 2020. Bene l’immobiliare pubblico, con Demanio e

l’apporto della CDP. Il settore delle infrastrutture è invece travaglia-

to dalle vicende sulle autostrade. Tanta confusione che non fa bene

al Paese che avrebbe bisogno, come segnalato ai Ministri degli ulti-

mi due anni, di ingenti programmi sia in manutenzione che investi-

mento. OICE collabora ai lavori per il “regolamento unico” del Codi-

ce Appalti che, ci auguriamo, darà chiarezza alle regole del settore.

gabriele SCICOLONE

Presidente OICE

IAL

PLAYER ISTITUZIONALI

CERSAIE SI VEDE L’INDUSTRIA ITALIANA DEL FUTURO S 14ANDAMENTO MENSILE DEL VALORE E DEL NUMERO

DEI BANDI DI SOLA PROGETTAZIONE

Andamento mensile del valore e del numero dei bandi di sola progettazione

250 500

importo numero

200 importo tendenza numero tendenza 400

150 300

100 200

50 100

0 0

mln euro

numero

g f mamg l a s o n d g f mamg l a s o n d g f mamg l a s o n d g f mamg l a s o n d

2016 2017 2018 2019

Fonte: OICE

ANDAMENTO DEL VALORE E DEL NUMERO

DEI BANDI DI INGEGNERIA E ARCHITETTURA IN ITALIA

Andamento del valore e del numero dei bandi di ingegneria e architettura in Italia

300 900

importo numero

250 importo tendenza numero tendenza 750

200 600

150 450

100 300

50 150

0 0

numero

g f mamg l a s o n d g f mamg l a s o n d g f mamg l a s o n d g f mamg l a s o n d

mln euro

2016 2017 2018 2019

Fonte: OICE

I PLAYER ISTITUZIONALI S 15Il Real Estate SENTIMENT Il settore immobiliare ha mostrato una capacità di resi-

italiano si

=

stenza alla debolezza del contesto economico superiore

è mostrato alle attese. La sostanziale stagnazione che caratterizza

resistente il nostro Paese non sembra, a tutt’oggi, aver scalfito la

propensione all’acquisto delle famiglie italiane. Solo un’accelera-

zione della crescita economica, con le inevitabili ricadute in termini

di propensione all’investimento immobiliare e alla concessione di

credito da parte delle banche, potrebbe tuttavia ridare slancio ad

una crescita che altrimenti pare destinata ad affievolirsi.

LUCA DONDI

Amministratore Delegato NOMISMA

13 GRANDI CITTÀ

VARIAZIONI % ANNUALI DEI PREZZI E DEI CANONI

(calcolate sui valori rilevati al II semestre rispetto allo stesso periodo

dell’anno precedente)

Prezzi Canoni

2019 2018 2019 2018

Abitazioni +0,2 -0,9 +0,6 +0,1

Uffici -0,7 -1,5 -0,2 -0,9

Negozi -0,6 -0,8 -0,4 -0,6

Fonte: Nomisma

I PLAYER ISTITUZIONALI S 16PREVISIONI A TRE ANNI DI PREZZI E COMPRAVENDITE

NEL SEGMENTO ABITATIVO

Prezzi abitazioni Compravendite

13 grandi città abitazioni in Italia

Variazione media annua (1) Numero Var. media annua

Consuntivo 2019 -0,1% 591.632 +2,2%

Previsioni 2020 +0,2% 589.123 -0,4%

Previsioni 2021 +0,7% 616.932 +4,7%

Previsioni 2022 +1,1% 633.616 +2,7%

(1)

Variazioni % annuali calcolate sulla media dei valori del primo e del secondo semestre.

Fonte: Nomisma

Aspettiamoci, SENTIMENT ll mercato immobiliare italiano ha chiuso il 2019 confer-

+

oltre Milano, mando la lenta ripresa in atto da alcuni anni. È un anda-

anche la mento decisamente più lento rispetto agli altri Paesi eu-

crescita di ropei, ed è ancora lontano dai livelli pre-crisi. Gli scambi,

Roma in tutti i comparti, sono aumentati mentre le quotazioni (salvo iso-

le particolari, come Milano) sono aggrappate alla crescita zero. A

fianco dei mercati tradizionali, che anche nel 2020 avranno crescite

contenute, vanno segnalati nuovi mercati in grande espansione. In-

nanzitutto la locazione breve sia per uso turistico che lavorativo. Poi

il recupero di spazi per coworking e attività economiche di breve pe-

riodo. In generale una grande crescita del settore dei servizi. Il 2020

sarà però l’anno delle operazioni di sviluppo e valorizzazione. Non

solo Milano ma sarà Roma la protagonista.

MARIO BREGLIA

Presidente SCENARI IMMOBILIARI

I PLAYER ISTITUZIONALI S 17FATTURATO IMMOBILIARE ITALIANO (MLN €,VALORI NOMINALI)

SETTORE 2019 VAR. % 2019/2018

Residenziale 96.000 3,1

Alberghiero 3.400 15,3

Terziario/uffici 7.500 7,1

Industriale 4.850 5,4

Di cui produttivo/artigianale 200 33,3

Di cui Logistica 4.650 4,5

Commerciale 9.050 1,7

Di cui Gdo 6.400 1,6

Di cui Retail 2.650 1,9

Seconde case localita turistiche 3.800 5,6

Box/Posti auto 4.750 5,6

Fatturato totale 129.350 3,8

Fonte: Scenari Immobiliari

VARIAZIONE % DEI PREZZI MEDI NOMINALI IN ITALIA

SETTORE VAR. 2019/2018

Residenziale 0,0

Terziario/uffici -0,2%

Industriale -0,4%

Commerciale 0,1%

Fonte: Scenari Immobiliari

I PLAYER ISTITUZIONALI S 18La richiesta SENTIMENT Il mercato delle certificazioni energetiche ambientali

delle

+

degli edifici rappresenta una vera e propria rivoluzione

certificazioni a livello globale. Anche in Italia il fenomeno è sempre

è in aumento più consistente e mantiene un trend di crescita per tutto

il 2019. Aumenta la richiesta di qualità certificata e parallelamen-

te aumenta anche l’offerta degli standard che la certificano. Oggi

contiamo 643 progetti LEED per una superficie totale di circa 12,3

milioni di mq, 243 progetti certificati BREEAM, 44 progetti WELL,

per citarne solo alcuni. Il 2020 vedrà una crescita delle certificazio-

ni rivolte alla salute e il benessere delle persone.

giuliano dall’ò

Presidente GBC ITALIA

N. PROGETTI LEED PER ANNO

700

643

600 572

488

500

436

400

312

300 255

216

200 168

124

70 86

100

42

1 1 3 6 7 13

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Fonte: GBC

I PLAYER ISTITUZIONALI S 19Si auspica un SENTIMENT Sono incoraggianti i segnali che arrivano dal settore

miglioramento

+

delle costruzioni per la carpenteria metallica: Fonda-

della burocrazia zione Promozione Acciaio, impegnata a monitorare il

comparto immobiliare, rileva un incremento nell’utilizzo

dell’acciaio per nuove realizzazioni e riqualificazioni dell’esistente.

Su 112 progetti analizzati, 92 confermano l’utilizzo della carpente-

ria metallica per diverse destinazioni d’uso: grandi stazioni, infra-

strutture, parcheggi, ospedali, scuole, residenze e terziario.

Il 2020 seguirà il trend già in atto nel 2019: a fare da traino saranno

il Settore Pubblico ed infrastrutturale, il comparto residenziale e le

politiche di riqualificazione energetica.

Fondazione Promozione Acciaio, presente al Tavolo dell’Edilizia te-

nutasi al Mise nel mese di dicembre, condividendo quanto espres-

so dal Ministro Patuanelli e dal Ministro De Micheli, auspica per il

prossimo futuro, un maggiore sforzo nel miglioramento delle tem-

pistiche e delle pratiche burocratiche.

simona martelli

Direttore Generale FONDAZIONE PROMOZIONE ACCIAIO

Utilizzo dell’acciaio nel 2019 92 progetti

su 112 analizzati

I PLAYER ISTITUZIONALI S 20Ultimo SENTIMENT La domanda di mutui nel 2019 è stata caratterizzata da

=

semestre due trend diversi ed opposti: dall’inizio dell’anno sino a

in crescita tutta l’estate si è osservata una caduta sensibile della ri-

per il settore chiesta con una flessione cumulata del -8,9% rispetto allo

mutui stesso periodo del 2018, in ragione del “ritiro” da parte dei principali

istituti di credito dal mercato delle surroghe. Da settembre in avanti si

è invece riaffacciata questa componente di mercato, visti i record mi-

nimi dei tassi dopo la pausa estiva, e da allora la domanda ha ripreso

tono, mettendo a segno andamenti incrementali senza interruzione di

continuità. Pertanto, dopo il picco di crescita della domanda del mese

di novembre (+21%), il dato annuale si colloca su un -2,6%, recuperan-

do in pochi mesi quasi tutto il terreno perso in corso d’anno.

daniela percoco

Marketing & Research Manager CRIF RE SERVICES

Ci si SENTIMENT Il mercato immobiliare ha visto nel 2019 un nuovo anno

=

accontenta di recupero nel numero di compravendite, peraltro non

in un mercato uniforme sul territorio nazionale, e di ulteriore diminu-

ancora in crisi zione dei prezzi, soprattutto nel settore residenziale;

fenomeno, quest’ultimo, che fa del nostro Paese un’eccezione in

negativo in ambito europeo. Il 2020 non dovrebbe differenziarsi

particolarmente, da tutti i punti di vista. Il mercato è ancora in crisi,

ma si stenta a riconoscerlo, “accontentandosi” delle pochissime

oasi felici.

giorgio spaziani testa

Presidente CONFEDILIZIA

I PLAYER ISTITUZIONALI S 21Il 2020 SENTIMENT Il 2019 ha soddisfatto le aspettative degli operatori con

+

sarà l’anno investimenti complessivi, nel segmento non residenzia-

del Living le, intorno ai 12 miliardi; fortemente attivo il settore Ho-

spitality che ha più che raddoppiato i risultati su base

annua. Nel 2020 il settore residenziale si affermerà come asset

class, in particolare il “living”, con una forte esigenza di soluzioni

e servizi rispondenti alle mutate condizioni dell’abitare; proprio i

servizi e i prodotti che gravitano intorno all’oggetto residenziale as-

sumono un ruolo sempre più centrale per rispondere all’evoluzione

delle esigenze dell’individuo. Logistica e retail si concentreranno su

concept a “scala urbana”. Si osserva una maggiore sensibilità degli

investitori per operazioni value added e Milano si conferma la città

con maggiore appeal, dove è centrale la riqualificazione del patri-

monio immobiliare (aree e fabbricati).

MAURO CORRADA

CEO DUFF & PHELPS REAG

volume INVESTIMENTI settore città con maggiore

non residenziale 2019 (€) più attivo 2019 appeal

12 mld HOSPITALITY MILANO

I PLAYER ISTITUZIONALI S 22mercato

residenziale

IL SETTORE IN SINTESI

613.000*

Numero compravendite

abitative 2019 (*stima)

+5-8%

variazione numero

compravendite 2019

(*stima)

FONTE:

Elaborazioni ilQI su dati

Gabetti Property Solutions, SIGESTNuove SENTIMENT Nel 2019 è proseguito l’andamento positivo per il merca-

+

iniziative e to residenziale italiano, che prevediamo si chiuderà con

riqualificazione una crescita nell’ordine del 5-8%, stimando una crescita

rilanciano la similare anche per il 2020.

casa Dal punto di vista dei tempi medi di vendita, assistiamo ad una pro-

gressiva diminuzione, per le soluzioni immesse sul mercato ai pa-

rametri attuali, che abbiano caratteristiche di appeal. A livello ter-

ritoriale vediamo dinamiche positive sia per le grandi città sia per

i comuni minori, da nord a sud. Per il 2020 per quanto riguarda i

prezzi, prevediamo una complessiva stabilizzazione, con punte po-

sitive per città come Milano e Bologna – già manifestate nel 2019.

Il capoluogo meneghino sta mostrando particolare dinamismo e at-

trattività dal punto di vista degli investimenti immobiliari; la Capitale

sta segnando tassi di crescita positivi nel numero di transazioni e

crediamo possa avere un impulso grazie anche alle diverse iniziative

di sviluppo residenziale in atto, che stanno riqualificando intere aree

strategiche della città.

ROBERTO BUSSO

Amministratore Delegato GABETTI PROPERTY SOLUTIONS

Città con prezzi

in aumento milano

e bologna

MERCATO RESIDENZIALE S 24Tornano SENTIMENT Il 2019 ha confermato la ripresa dei prezzi e delle com-

+

a crescere pravendite. La domanda immobiliare è spinta dai mutui

i prezzi nelle convenienti e dagli investitori che, soprattutto in alcune

grandi città grandi città, hanno acquistato con più decisione grazie

all’incremento dei canoni di locazione e, di conseguenza, dei ren-

dimenti immobiliari. I tempi di vendita continuano a diminuire. Nel

2020 le transazioni ed i prezzi saranno in leggera salita con una ri-

presa delle zone periferiche e dell’hinterland delle grandi città.

fabiana megliola

Responsabile Ufficio Studi GRUPPO TECNOCASA

ANDAMENTO DEI PREZZI - GRANDI CITTÀ

Fonte: Ufficio Studi Gruppo Tecnocasa

MERCATO RESIDENZIALE S 25La ripresa SENTIMENT ll 2019 si è chiuso con un aumento delle compravendite

+

del mercato ed una leggera contrazione dei valori. Immuni a questa

sarà dettata tendenza città come Milano, Bologna e Venezia dove si

dai bonus sono registrati prezzi in crescita. A partire già dal 2020

e per il prossimo biennio, prevediamo una ulteriore crescita degli

scambi in ambito residenziale e un’inversione di tendenza dei prez-

zi generalizzata su tutto il territorio italiano a partire dai principali

capoluoghi. La conferma del Bonus Casa, l’inserimento del Bonus

Facciate ed il rinnovo della possibilità della detrazione degli interes-

si sui mutui per tutti, aiuteranno la ripresa del mercato soprattutto

dal punto di vista del valore degli immobili.

DARIO CASTIGLIA

CEO e Founder RE/MAX ITALIA

Il mercato SENTIMENT Il mercato residenziale italiano nel 2019 ha mostrato

=

residenziale segnali di crescita e riteniamo che raggiungerà 100 mi-

raggiungerà liardi di transato per oltre 600.000 unità (+6% sul 2018).

i € 100 mld Non è più solo Milano a trainare, ma anche le grandi

città mostrano dinamicità: per il 2020 prevediamo nei grandi centri

consolidamento dei volumi e stabilizzazione dei prezzi. A Milano la

crescita è stata positiva (probabile +7,5% sul 2018), ma la riduzione

dello stock in vendita (-20% annuo), fa ipotizzare un incremento di

valori.

VINCENZO ALBANESE

Presidente SIGEST

MERCATO RESIDENZIALE S 26RESIDENZIALE IN ITALIA (NTN)

845.051

900.000 833.350

804.126 809.177

800.000

686.587 +6%

700.000

613.000*

609.145 611.747 598.087

578.647

600.000 542.480

528.752

500.000 444.626

443.888 417.429

403.008

400.000

300.000

200.000

100.000

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Fonte: Agenzia delle Entrate, OMI

Elaborazione: Centro Studi Sigest

*Previsione Centro Studi Sigest

RESIDENZIALE A MILANO (NTN)

30.000

+7,6%

24.521 26.400*

25.000 23.706

21.843 21.978

19.182

20.000 18.973 18.849 18.035

17.662

15.140 15.899

14.645

15.000

10.000

5.000

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Fonte: Agenzia delle Entrate, OMI

Elaborazione: Centro Studi Sigest

*Previsione Centro Studi Sigest

MERCATO RESIDENZIALE S 27Resta SENTIMENT Nel 2019, secondo le nostre stime, le vendite di nuove

+

evidente abitazioni sono aumentate del +5,9% rispetto al 2018, i

il divario prezzi medi hanno registrato un incremento del +2,2%

tra Milano e (prezzo medio di 4.470 al mq), mentre l’offerta è cresciu-

le altre città ta poco, solo del +0,7%. Le previsioni rimangono positive per il 2020,

sia per il mercato in generale che per il comparto delle nuove resi-

denze. Resta evidente il divario fra il ritmo tenuto da Milano, rispetto

alle altre aree metropolitane. Un ritmo che si differenzia non solo

sulla crescita dei prezzi ma anche su quella dell’offerta.

alessandro ghisolfi

Research & Press Office ABITARE CO.

SENTIMENT DI SETTORE SUL PRIMO SEMESTRE 2020

Var. % Var. % 2H Prezzo Medio

Offerta Nuove

Compravendite 2019/2H 2018 di vendita Nuove Var. % Prezzi Tempi di vendita

Città Case sul Totale

Abitazioni Nuove Offerta Nuove Case (€ a mq) - 2019/2018 (mesi)

(%) - 2019

(stima) 2019/2018 Case dicembre 2019

MILANO 12,4% 17,3% 1,3% 5.600 6,6% 2,5

ROMA 9,7% 16,8% 0,8% 5.160 0,9% 5,2

BOLOGNA 5,4% 10,2% 0,4% 4.000 3,5% 4,1

NAPOLI 4,8% 5,5% 1,1% 3.950 0,5% 5,5

GENOVA 4,8% 3,6% 0,6% 4.480 0,6% 7,5

FIRENZE 4,5% 6,5% 0,2% 4.950 2,1% 5,7

TORINO 3,5% 11,7% 0,2% 4.600 1,4% 6,5

PALERMO 1,8% 6,8% 1,3% 3.030 2,1% 6,2

MEDIA CITTÀ

5,9% 9,8% 0,7% 4.470 2,2% 5,4

METROPOLITANE

Fonte: Centro Studi Abitare Co.

MERCATO RESIDENZIALE S 28La vivacità SENTIMENT Il mercato delle residenze esclusive a Milano nel 2019 ha

=

del mercato mostrato una vivacità straordinaria, indotta dal contesto

delle residenze di eccezionale attrattività della città per i residenti e per

esclusive gli stranieri. Tutti gli indicatori di performance sono stati

positivi: transazioni, sconti, giacenze – sia per le vendite che per gli

affitti. I prezzi di vendita sono tornati al livello del 2011, ma riman-

gono equi nel panorama internazionale di riferimento per la città.

La previsione per il 2020 è di un mercato stabile, data la carenza di

offerta di qualità.

GABRIELE TORCHIANI

Partner e Direttore Commerciale TIRELLI & PARTNERS

RESIDENZE ESCLUSIVE A MILANO: I PREZZI DI VENDITA

PREZZO MEDIO RICHIESTO PREZZO MEDIO DI VENDITA

99,8

99,0

97,9

96,7

97,0 96,5

95,0 95,5

94,0 94,1

93,7

93,3

93,0

93,8

93,0

93,1

92,6

91,0

90,7

89,0

88,8

87,0

86,9

85,0

2011 2012 2013 2014 2015 2016 2017 2018 2019 I sem

Fonte: Tirelli & Partners

MERCATO RESIDENZIALE S 29RESIDENZE ESCLUSIVE A MILANO: BOOM DEGLI AFFITTI

CANONE MEDIO MASSIMO CANONE MEDIO CANONE MEDIO MINIMO

360

357

346

338

+18%

340 331

324

320

315

304 306

303

300

285 292

281

280 272

276 +12%

269

261 261 263

260

233 234

240 230

226 228 235

223 222 223

+5%

220

I SEM 2015 II SEM 2015 I SEM 2016 II SEM 2016 I SEM 2017 II SEM 2017 I SEM 2018 II SEM 2018 I SEM 2019

Fonte: Tirelli & Partners

Il mercato SENTIMENT Il 2019 è stato un anno complessivamente positivo per

+

del pregio il mercato immobiliare italiano. Il 2020 si prospetta in

cresce anche crescita per il mercato del pregio. A differenza degli anni

fuori Milano passati, anche nel mercato dei capoluoghi di provincia,

soprattutto al centro e sud Italia, prevediamo che la richiesta di im-

mobili di livello medio/alto sia consistente. In relazione a questo

trend di mercato, auspichiamo a sottoscrivere nuovi contratti anche

in territori provinciali, la cui naturale conseguenza sarà la penetra-

zione di quei mercati, con l’aumento di richiesta sia da parte della

clientela nazionale che internazionale.

ALBERTO COGLIATI

Direttore Commerciale ENGEL & VÖLKERS ITALIA

MERCATO RESIDENZIALE S 30Il calo SENTIMENT Sono state 204.632 le unità immobiliari oggetto di aste

+

fisiologico esperite su base annua in tutta Italia nell’anno 2019

del mercato (per un controvalore di immobili a base d’asta pari a

delle aste 28.446.933.776,01 euro), con un calo (più o meno fisio-

immobiliari logico) rispetto all’anno 2018 pari al -16,51%. Quasi il 70% delle uni-

tà immobiliari all’asta è riconducibile alla categoria “Residenziale”

ed è costituita da appartamenti, monolocali, mansarde, attici, ville e

villette, nella maggior parte dei casi tutte abbinate ad autorimesse o

cantine. Interessante invece Il dato delle aggiudicazioni, così suddi-

viso: il 28,88% delle aste sono state aggiudicate, il 2,81% estinte per

rinuncia, l’1,61% sospese; resta alto il numero delle aste non aggiu-

dicate, che cubano oltre il 65% del totale.

MIRKO FRIGERIO

Vice Presidente ASTASY

TIPOLOGIA IMMOBILI IN ASTA

1% 0% 3%

11% 1% 0% 3%

11%

10%

10%

5%

5%

62%

62%

8%

8%

Residenziale Box/Posti auto Uffici/Negozi

Residenziale Box/Posti auto Uffici/Negozi

Capannoni Terreni Cantieri in Costruzione

Capannoni Terreni Cantieri in Costruzione

Hotel Altro

Hotel Altro

Fonte: Astasy

MERCATO RESIDENZIALE S 31AGGIUDICAZIONI ASTE

3% 0% 2% 1%

3% 0% 2% 1%

29%

29%

65%

65%

Attive Aggiudicate Estinte per Rinuncia Riunite Sospese Estinte per Inattività

Attive Aggiudicate Estinte per Rinuncia Riunite Sospese Estinte per Inattività

Fonte: Astasy

Il retail come SENTIMENT Il 2019 è stato un anno molto positivo per le vendite giu-

+

asset class diziarie e il numero delle aste è cresciuto del 40% rispet-

di interesse to al 2018. Nel perimetro in nostra gestione, il segmento

delle vendite residenziale ha conosciuto un aumento delle aggiudica-

giudiziarie zioni del 34% e dei prezzi di vendita rispetto alla perizia del 5%, sin-

tomo del crescente interesse da parte del mercato retail. Per il 2020

è attesa una crescita ulteriore che dovrà essere sostenuta da un

miglioramento degli strumenti rivolti all’utenza, per rendere questo

mercato più accessibile.

matteo brucoli

Responsabile Immobiliare IT AUCTION

MERCATO RESIDENZIALE S 32CAPITAL

MARKETs

IL SETTORE IN SINTESI

€ 12,07 mld

volume

investimenti 2019

+38%

variazione

annua

FONTE:

Elaborazioni su dati ilQI, BNP Paribas

Real Estate, CBRE e PreliosLa SENTIMENT Differenti fattori hanno contribuito a raggiungere un nuo-

=

componente vo record di transazioni per gli immobili non residenziali

transazionale nel 2019 in Italia. In un’industria europea dominata dalla

e globale componente transazionale e globale degli investimenti,

del mercato gli investitori hanno confermato la volontà di ricercare rendimenti

investimenti più appetibili di quelli reperibili nei classici mercati core. Questo è av-

venuto sia a livello geografico, spostandosi da mercati come Germa-

nia e Francia verso Italia, Spagna, Irlanda o Paesi Bassi, sia a livello

di asset class, orientandosi anche verso l’hospitality. Complice una

pipeline di progetti importante, queste condizioni (stante un conte-

sto macro e micro immutato) potrebbero ripresentarsi quest’anno

confermando una performance positiva anche per il 2020.

daniele martignetti

Head of Capital Markets BNP PARIBAS RE ADVISORY ITALY

Una crescita SENTIMENT Il 2019 ha visto performance straordinarie per gli inve-

=

spinta stimenti in hotel e uffici e un grande interesse per la lo-

dalle politiche gistica. Il retail, pur con qualche difficoltà, ha registrato

della BCE numeri vicini a quelli del 2018. La crescita è stata guida-

ta dalle politiche accomodanti della BCE e da un miglioramento del

sentiment degli investitori dopo il cambio di governo verificatosi in

corso d’anno. Le prospettive per il 2020 sono molto positive, fatti sal-

vi eventuali problemi geopolitici che potrebbero modificare le attese.

ALessandro mazzanti

CEO CBRE ITALIA

CAPITAL MARKETS S 34Il buon SENTIMENT Il mercato italiano del real estate, con transazioni per un

=

momento valore superiore a 10 miliardi di euro, archivia uno dei

del mercato suoi migliori anni in termini di volume di investimenti.

immobiliare Da notare, in particolare, il volume raggiunto dal setto-

alberghiero re alberghiero con circa 2 miliardi di euro di transazioni, e la nuova

disponibilità sul mercato di immobili compravenduti alcuni anni fa.

Si tratta di edifici completamente ristrutturati e nuovamente locati,

che tornano sul mercato con dei rendimenti prossimi al 3% netto, a

sottolineare la fiducia degli investitori nel mattone.

simone roberti

Head of Research COLLIERS INTERNATIONAL ITALIA

VOLUME INVESTIMENTI PER TIPOLOGIA DI PRODOTTO

Uffici Retail Industriale e Logistica Alberghiero Misto Altro

12.000

10.000

8.000

6.000

4.000

2.000

€ milioni

0

2013 2014 2015 2016 2017 2018 2019*

*Dati provvisori

Fonte: Colliers International Italia - Research

CAPITAL MARKETS S 35L’attenzione SENTIMENT Il 2019 si conferma un ottimo anno per il mercato immo-

+

del mercato è biliare italiano con valori e trend positivi su tutte le asset

sulle diverse class, anche in visione prospettica. Stimiamo il valore

forme del degli investimenti in ambito commercial real estate in

Living Italia pari a circa 11 miliardi di euro, in crescita del 30% rispetto al

2018.

Per quanto riguarda i singoli segmenti, oltre a quello uffici, che ri-

mane una delle asset class predilette dagli investitori (la previsione

di chiusura è un take up da record prossimo ai 450.000 mq) insieme

alla logistica, nel 2020 un settore in fase di forte sviluppo, anche in

Italia, sarà sicuramente rappresentato dal Living, in tutte le sue for-

me sia tradizionali sia alternative, con un focus particolare su stu-

dent housing, senior living e RSA (Residenze sanitarie assistenziali).

giuseppe amitrano

CEO GVA REDILCO & SIGEST

Gli investimenti SENTIMENT Il consuntivo per il 2019 è positivo per gli uffici con volu-

=

seguiranno la mi record per assorbimento e investimenti. I processi di

riqualificazione riqualificazione urbana, uniti al potenziamento della rete

urbana e infrastrutturale, sono destinati a influenzare la geografia

infrastrutturale dei futuri investimenti e a definire nuove centralità per il rilancio di

intere aree. Ne è un esempio Milano, che ha visto crescere diverse

aree periferiche, in passato meno apprezzate. Anche Roma ha re-

gistrato, nel 2019, una fase espansiva, destinata a consolidarsi nel

2020. La sfida per l’anno che si apre è saper leggere e anticipare i

cambiamenti in modo che si aggiungano alla crescita del comparto

altri mercati regionali con grande potenziale.

silvana grella

Research & Market Analysis AGIRE - GRUPPO IPI

CAPITAL MARKETS S 36L’evoluzione SENTIMENT Nel 2019, il commercial real estate ha registrato un nuo-

+

del settore vo record dei volumi investiti guidato dal comparto degli

seguirà uffici, dall’alberghiero e grazie all’attrattività di Milano;

l’innovazione vediamo livelli record anche nell’assorbimento di spazi

tecnologica in affitto lato uffici su Milano e Roma, e lato logistica. L’outlook 2020

è positivo nonostante le incertezze geopolitiche ed economiche di-

venute una costante: il capitale potenzialmente allocabile al settore

rimane vicino ai massimi storici mentre i rendimenti sono ancora

attrattivi se comparati ai principali Paesi EU e ai Btp. L’evoluzione

del settore procederà di pari passo con l’imprescindibilità dell’inno-

vazione tecnologica, la crescente centralità dei fattori ESG e l’inelut-

tabilità del processo di urbanizzazione.

pierre marin

CEO JLL ITALIA

OFFICE PRIME YELDS (%)

5

4

4

3

2

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

*

20

15

15

15

15

16

16

16

16

17

17

17

17

18

18

18

18

19

19

19

19

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Francia Germania Italia Spagna Regno Unito

Fonte: JLL

CAPITAL MARKETS S 37La vera sfida SENTIMENT Il 2019 vola: investimenti a €12 mld e assorbimento uffi-

+

del mercato ci che sfiora i 500 mila mq a Milano e i 250 mila a Roma.

sarà il Record per l’hospitality, uffici sempre attraenti, logistica

prodotto in corsa e retail in affanno. Molto interesse sul living ma

ancora poca evidenza di prodotto. Il mercato è più che raddoppiato

in un decennio: da €4 mld in media ogni anno nel 2010-2014, a oltre

€9 mld nel 2015-2019. Nel futuro continuerà ad esserci un premio

per il mercato immobiliare e la vera sfida sarà sul prodotto. Abbia-

mo bisogno di nuove competenze e di saper usare e capire la tec-

nologia così da coniugare efficienza ed esperienza nella gestione

ed uso degli immobili.

JOACHIM SANDBERG

Head of Italy & Southern Europe Region

CUSHMAN & WAKEFIELD

CAPITAL MARKETS S 38mercato

retail

IL SETTORE IN SINTESI

€ 1,88 mld

volume

investimenti 2019

-7%

variazione

annua

FONTE:

Elaborazioni su dati ilQI, BNP Paribas

Real Estate, CBRE e PreliosL’anno della SENTIMENT Il 2020 è l’anno della consapevolezza, perché l’industria

=

consapevolezza dei centri commerciali ha già da un po’ le idee chiare sulle

per il retail direzioni da intraprendere per il suo futuro e nella sfida

dell’e-commerce: ristorazione, leisure e servizi. L’aspetto

fondamentale è che ormai siamo consapevoli di come applicare e

come perseguire queste tre direttrici: ci sono gli esempi, ci sono le

esperienze, ci sono i confronti, ci sono i conti economici. Il tutto con

un obiettivo finale: creare esperienze per i nostri utenti, attenzione,

non più solo clienti.

Consapevolezza poi che l’e-commerce è un modello di business che

dovrà confrontarsi con una nuova normativa (anche antitrust) e con

una imposizione fiscale che non può rimanere quella attuale, ovvero

nulla.

massimo moretti

Presidente CNCC

claudio cocuzza

Partner e Socio Fondatore COCUZZA & ASSOCIATI

Restano SENTIMENT Il 2019 è stato un anno positivo per il mercato immo-

=

ombre sul biliare nazionale: il Q3 2019 è stato il miglior terzo tri-

mercato delle mestre del decennio in tema di investimenti.

locazioni Qualche ombra nell’ambito delle locazioni commercia-

commerciali li: il governo aveva cercato di porre rimedio all’emergenza dei ne-

gozi sfitti nei centri città mediante l’introduzione della cedolare

MERCATO RETAIL S 40I cambiamenti secca, non prorogata, con disappunto degli operatori del settore,

di normativa con la Legge di Bilancio 2020. Non è facile con questi continui

attraggono cambiamenti di normativa attirare investitori stranieri e convin-

investitori cerli a restare nel nostro Paese.

stranieri Per il 2020 si può solo sperare che il governo si concentri su poli-

tiche di espansione economica in un settore trainante e così im-

portante.

Avanzano SENTIMENT Il settore Retail nel 2019 ha dimostrato di essere, più che

=

high street, in crisi, ancora in evoluzione: high street, e-commerce e

e-commerce travel retail (stazioni e aeroporti) in crescita, centri com-

e travel retail merciali in calo o invariati.

La domanda per la logistica è ancora superiore all’offerta, il last-mi-

le all’interno delle città deve competere con il residenziale e quindi

con prezzi al mq troppo alti per il modello di business.

Nel 2020 si conferma la domanda di immobili di nuova costruzione

e con standard di ultima generazione.

paolo magnaschi

Founder e Senior Partner MF STUDIO LEGALE & TRIBUTARIO

MERCATO RETAIL S 41mercato

logistico

IL SETTORE IN SINTESI

€ 1,15 mld

volume investimenti

2019

+7%

variazione

annua

FONTE:

Elaborazioni su dati ilQI, BNP Paribas

Real Estate, CBRE e PreliosUna logistica SENTIMENT Siamo entrati in un mercato in splendida forma, capace

+

per tutte le di esprimere opportunità sia di sviluppo che di investi-

misure mento.

Nel primo ambito rimane molto attiva l’attività di sviluppo,

anche speculativo, che supera da solo i 300.000 mq; gli investimenti

segnano l’ennesimo record storico con il vantaggio di non essere

solo concentrati in jumbo deals bensì ben distribuiti tra operazioni di

grande e media taglia.

Dai dati di mercato* risulta che i volumi investiti nel corso del 2019

siano stati superiori a € 1,3 mld (+20% sul 2018) e che l’assorbimen-

to di spazi a magazzino si sia attestato vicino ai 2 mln di mq (+10%

sul 2018).

Le attese per H1 2020 sono altrettanto positive in quanto supportate

da operazioni già in corso di finalizzazione e da un livello costante di

offerta e richiesta sia in ambito locativo che di investimento.

*fonte CBRE

roberto piterà

Country Manager Italia GAZELEY

sandro innocenti

Senior Vice President e Country Manager PROLOGIS ITALIA

Si è chiuso SENTIMENT Nonostante avessimo temuto per la seconda parte del

+

un anno 2019 un rallentamento del mercato logistico italiano,

positivo... l’anno si è concluso in maniera estremamente positiva

per Prologis con un numero crescente di operazioni di

sviluppo rispetto agli anni precedenti. Non solo abbiamo assisti-

MERCATO LOGISTICO S 43...e c’è fiducia to ad una forte domanda per lo sviluppo di immobili build to suit

per la pipeline tecnologicamente avanzati e sostenibili, ma anche il mercato del-

del 2020 la locazione ha continuato a dimostrarsi estremamente dinamico.

Questo ci ha consentito di trasformare in «prelet» molti prodotti

che abbiamo iniziato a sviluppare in maniera speculativa locandoli

ben prima del loro completamento.

Restiamo estremamente fiduciosi per quanto riguarda il 2020 gra-

zie ad una importante pipeline di progetti. Il tutto al netto dell’incer-

to quadro geopolitico internazionale.

Gli immobili SENTIMENT Gli immobili “chiavi in mano” (insieme ad alcune ini-

+

“chiavi ziative speculative) continuano a colmare la mancan-

in mano” za di spazio logistico moderno e la domanda di asset

colmano su misura richiesti dagli utilizzatori (in particolare quelli

le lacune dell’e-commerce o che richiedono maggiore automazione).

del mercato La richiesta di automazione nella logistica viene spinta dalla man-

canza di manodopera adeguata e dal bisogno di essere più fles-

sibili per gli operatori, mentre cresce l’attenzione per gli immobili

“last mile”.

Nel 2020, sarà interessante vedere l’evoluzione del settore auto-

motive i cui i segnali di rallentamento potrebbero annunciare un

rallentamento globale dell’economia anche se rimaniamo ottimisti.

Jean-Luc Saporito

Managing Director Italy e co-Chief Development Officer

P3 LOGISTIC PARKS

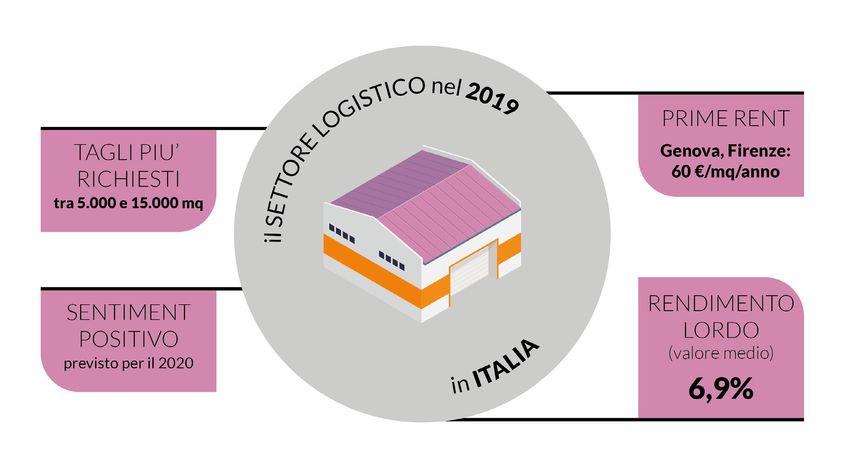

MERCATO LOGISTICO S 44L’attenzione SENTIMENT Nel 2019 il settore immobiliare logistico ha registrato

+

alla delle ottime performance.

sostenibilità Negli ultimi anni la domanda si orienta su immobili mo-

fa parte del derni, progettati in ottica di risparmio dei consumi e di

mercato efficienza energetica, i cui tagli oscillano tra i 5.000 e 15.000 mq.

logistico Soffermandoci sulla locazione degli immobili nuovi, i valori risulta-

no generalmente stabili.

La prime rent italiana di 60 €/mq/anno si registra nuovamente a

Genova e Firenze.

Il rendimento italiano medio lordo invece si aggira intorno al 6,9%.

Anche per il 2020 ci aspettiamo grandi scenari per la logistica, in

grado di soddisfare gli investitori immobiliari.

andrea faini

CEO WORLD CAPITAL

MERCATO LOGISTICO S 45hotel

& leisure

IL SETTORE IN SINTESI

€ 2,85 MLD

volume

investimenti 2019

+124%

variazione

annua

FONTE:

Elaborazioni su dati ilQI, BNP Paribas

Real Estate, CBRE e PreliosGli operatori SENTIMENT A prescindere dalla destinazione, il 2019 ha sicuramente

=

saranno premiato le strutture caratterizzate da un prodotto forte-

ancora più mente identitario e ben definito. Il Belpaese si è confer-

attenti nello mato meta desiderata da italiani e turisti internazionali

sperimentare attratti dalle località marittime in estate e da quelle montane in in-

format verno. Il settore alberghiero ha però continuato a “soffrire” il feno-

innovativi meno AirBnb che – in attesa di una regolamentazione definitiva – è

cresciuto e ha spinto verso l’alto il mercato degli affitti brevi. Alla

luce di ciò il 2020, al netto dell’evoluzione del quadro internaziona-

le, vedrà gli operatori ancora più attenti nello sperimentare format

innovativi, idee e suggestioni per soddisfare una clientela che nel

soggiorno in albergo, oggi più che mai, ricerca esperienze originali

e fuori dal comune.

giorgio palmucci

Presidente ASSOCIAZIONE ITALIANA

CONFINDUSTRIA ALBERGHI

Il 2019 come SENTIMENT L’Italia si conferma meta prediletta dai turisti stranie-

+

anno della ri; Banca d’Italia al 30/9 registra un aumento dei per-

svolta per nottamenti e della spesa superiore al 5% come l’anno

il settore precedente. Il 2019 sarà anche ricordato come l’anno

ricettivo della svolta degli investimenti nel settore ricettivo; come emerge

dal Report Alberghi dell’Ufficio Studi Gabetti, le transazioni capital

markets supereranno probabilmente i 2,5 miliardi di Euro, tre volte

il risultato del 2018. Il 2020 stando alle premesse dovrebbe essere

ancora un anno positivo.

emilio valdameri

Head of Hospitality and Leisure GRUPPO GABETTI

HOTEL & LEISURE S 47SPESA DEI TURISTI STRANIERI IN ITALIA

Evolzione della spesa (Anno 2000 = 100)

Germania

150

Francia

Regno Unito

Spagna

100

Svizzera

Stati Uniti

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

(*)

Anni - (*) proiezioni

Fonte: Banca d’Italia

INVESTIMENTI IN ALBERGHI PER TIPOLOGIA

2600

2400

2200

2000

nd

1800

Milioni di Euro

1600 B&B

1400

1200 Ostello

1000 3 stelle

800

600 4 stelle

400

200

0

2014 2015 2016 2017 2018 Q1-Q3 2019

Anni

Fonte: Centro Studi Gabetti

HOTEL & LEISURE S 48L’offerta SENTIMENT Ben consolidata nei paesi anglosassoni, l’apertura di

+

in stile hotel con mix funzionale è un trend che si sta facendo

anglosassone strada nel resto d’Europa.

entra in Italia Tra le attività in offerta ristoranti, bar, negozi pop-up,

mostre temporanee, ecc. La sfida che prende luogo nei distretti

dove c’è vita, diversità, cultura vivente è duplice: offrire ai clienti

l’esperienza locale e di vita di quartiere.

Gli hotel, dagli ostelli della gioventù a quelli di lusso, accolgono spa-

zi di lavoro per giovani aziende e start up, creando legami sociali e

facilitando la vita quotidiana dei residenti, anche delle zone rurali.

Un modo intelligente per riattivare il tessuto economico, ma che

nasconde tuttavia strategie di marketing per i gruppi alberghieri,

monetizzando piedi, tetti e sotterranei dell’edificio.

lorenzo felici

Head of Hospitality GRUPPO ARTELIA

Le nuove SENTIMENT Il mercato alberghiero è una delle asset class più inte-

+

formule di ressate da investimenti e nuovi operatori. E tutto fa pre-

ospitalità per sagire che tale trend di crescita proseguirà anche per il

coinvolgere 2020. Si tratta di un mercato ancora molto frammentato

i clienti e familiare, dove vi è però spazio per il coinvolgimento di brand in-

ternazionali. Il processo di trasformazione in atto vede nuove for-

mule di ospitalità per una nuova clientela attenta agli ambienti, al

food, al “green”, che richiede più spazi comuni con aree dedicate al

coworking. Altra asset class molto dinamica, ibrida tra residenziali-

tà, ricettività e coworking, è quella dello student housing, con l’inte-

grazione di funzioni complementari e un ruolo centrale dei servizi.

alessandro matteini

Real Estate Partner BAKER MCKENZIE

HOTEL & LEISURE S 49www.ilqi.it

www.ilqi.it

CONTATTACI PER PRENOTARE UNO SPAZIO PUBBLICITARIO A service@ilqi.it

info@ilqi.it - www.ilqi.it

il settimanale

de il quotidiano immobiliare

Fondato da Editore La pubblicità non supera il 45%

Guglielmo Pelliccioli DAILY REAL ESTATE S.R.L. del numero delle pagine della

Via Copernico, 40 rivista.

Redazione 24069 Trescore B.rio (BG) Foto e immagini dell’editore

Cristina Giua, Kevin Massimino, Iscrizione ROC N.22163 o di ©Shutterstock a eccezione

di quelle fornite direttamente

Patrizio Valota, Pietro Zara

dagli autori.

Legale rappresentante

Consulenza editoriale Luca Pelliccioli Ai sensi dell’art.2 comma 2 del codice

Daily Real Estate sas di deontologia relativo al trattamento

di Lara Pelliccioli Direttore responsabile dei dati personali nell’esercizio

Marco Luraschi dell’attività giornalistica, si rende

Grafica e impaginazione nota l’esistenza di una banca dati

Massimo Ghilardi Contatti personali di uso redazionale presso

Tel. +39 035-211356 la sede di Via Copernico, 40 Trescore

Responsabile amministrazione, www.ilqi.it - info@ilqi.it B.rio (BG).

servizi e abbonamenti Gli interessati potranno rivolgersi

al responsabile del trattamento

Simona Galiero Autorizzazione

dei dati presso detta sede per

Tribunale di Arezzo esercitare i diritti previsti dal D.lgs

Immagini e video n.1/13 del 03.01.2013 196/2003 e del Regolamento UE

Andrea Bassis, Giuliano Bellini 2016/679 “GDPR” Informativa sulla

© Copyright Daily Real Estate s.r.l. Privacy alla pagina web www.ilqi.it/

Web e digitale – Bergamo condizioni#privacy.

Matteo Belotti

S 50Puoi anche leggere