UNIVERSITA' DEGLI STUDI DI PADOVA - La finanza sostenibile e i green bond

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UNIVERSITA’ DEGLI STUDI DI PADOVA

DIPARTIMENTO DI SCIENZE ECONOMICHE ED AZIENDALI

“M.FANNO”

CORSO DI LAUREA IN ECONOMIA

PROVA FINALE

“LA FINANZA SOSTENIBILE E I GREEN BOND”

RELATORE:

CH.MA PROF.SSA ELENA SAPIENZA

LAUREANDA: FRANCESCA PICARELLA

MATRICOLA N. 1137860

ANNO ACCADEMICO 2018 – 2019

1

INDICE

INTRODUZIONE .................................................................................................................... 3

CAPITOLO 1 - LA FINANZA SOSTENIBILE PER I CAMBIAMENTI CLIMATICI E

L’AMBIENTE .......................................................................................................................... 4

1.1 GLI INVESTIMENTI SOSTENIBILI E RESPONSABILI ............................................. 4

1.2 L’IMPACT INVESTING ................................................................................................. 6

CAPITOLO 2 - I GREEN BOND ........................................................................................... 8

2.1 EMITTENTI E INVESTITORI ........................................................................................ 8

2.2 EVOLUZIONE DEL MERCATO MONDIALE DEI GREEN BOND ........................... 9

2.2.1 I GREEN BOND NEL MERCATO OBBLIGAZIONARIO MONDIALE ED

EUROPEO ........................................................................................................................ 10

2.3 COMPOSIZIONE DEL MERCATO MONDIALE DEI GREEN BOND ..................... 10

2.4 TIPOLOGIE DI GREEN BOND .................................................................................... 12

2.5 GREEN BOND PRICING .............................................................................................. 14

CAPITOLO 3 - LE LINEE GUIDA DEI GREEN BOND: UN QUADRO NORMATIVO

IN EVOLUZIONE.................................................................................................................. 20

3.1 I GREEN BOND PRINCIPLES ..................................................................................... 21

3.1.1 LE COMPONENTI FONDAMENTALI ................................................................. 21

3.1.2 LA REVISIONE ESTERNA ................................................................................... 23

3.2 CLIMATE BOND STANDARD AND CERTIFICATION SCHEME ......................... 24

3.3 ALTRE LINEE GUIDA DEI GREEN BOND ............................................................... 26

3.4 EU GREEN BOND STANDARD .................................................................................. 26

CONCLUSIONI ..................................................................................................................... 30

BIBLIOGRAFIA .................................................................................................................... 31

2

INTRODUZIONE

All’interno del quadro più ampio della finanza sostenibile, l’elaborato discuterà il tema dei

green bond. Tale strumento obbligazionario dovrebbe essere preso in considerazione dagli

investitori che sono particolarmente sensibili alla questione dei cambiamenti climatici e

desiderano investire in imprese che si impegnano in questa direzione. Il green bond infatti si

configura come un’obbligazione a “doppio impatto”: da un lato, offre ritorni finanziari al pari

di qualunque altro titolo obbligazionario e, dall’altro, garantisce ritorni in termini ambientali

poiché finanzia attività e progetti con ricadute positive sull’ambiente.

L’elaborato è suddiviso in tre capitoli.

Nel primo capitolo si introduce brevemente il concetto di finanza sostenibile. In particolare, si

identificano le diverse strategie di investimento sostenibile e responsabile attraverso le quali

gli operatori finanziari promuovono la transizione verso un modello di crescita economica

circolare e a basse emissioni di gas climalteranti. Infine, viene approfondita la strategia

dell’impact investing (o “finanza d’impatto”), all’interno della quale trovano spazio i green

bond in quanto strumenti obbligazionari in grado di generare un impatto positivo

sull’ambiente.

Nel secondo capitolo la discussione si concentra interamente sui green bond. Inizialmente

viene descritta l’evoluzione del mercato fin dalla prima emissione, nonché i principali attori

economici che lo caratterizzano. Vengono poi illustrati i tratti peculiari delle obbligazioni

verdi e le diverse tipologie presenti sul mercato. Nell’ultimo paragrafo si discute il prezzo e il

rendimento dei green bond rispetto alle obbligazioni tradizionali.

Nel terzo capitolo si approfondisce l’aspetto di regolazione del mercato dei green bond.

Vengono quindi presentate le principali linee guida del settore, in primis i Green Bond

Principles. A questi seguono gli standard elaborati da Climate Bond Initiative e alcune

regolamentazioni peculiari emesse a livello nazionale. Dall’analisi di questo quadro, emerge

che uno dei principali ostacoli allo sviluppo del mercato dei green bond è legato all’assenza di

linee guida largamente condivise. Come soluzione a fronte di queste difficoltà, vengono

proposti i futuri EU Green Bond Standard.

3

CAPITOLO 1 - LA FINANZA SOSTENIBILE PER I CAMBIAMENTI CLIMATICI E

L’AMBIENTE

I cambiamenti climatici rappresentano una sfida ineludibile che il sistema economico è

chiamato ad affrontare nei prossimi decenni. Da qui deriva la necessità che le scelte di

investimento tengano in adeguata considerazione anche le ricadute ambientali dei progetti o

delle attività che vengono finanziate. Le istituzioni internazionali stanno progressivamente

adottando misure strategiche per l’affermazione di un paradigma finanziario che orienti i

flussi di capitale verso investimenti sostenibili e che favorisca la transizione verso un modello

di produzione meno inquinante (Berardi et al, 2019). Si tratta della cosiddetta finanza

sostenibile.

1.1 GLI INVESTIMENTI SOSTENIBILI E RESPONSABILI

La finanza sostenibile adotta strategie di investimento di medio-lungo periodo che, nella

selezione delle imprese e istituzioni in cui investire, integrano l’analisi economico-finanziaria

con considerazioni che concernono gli aspetti ambientali, sociali e di buon governo – i c.d

fattori ESG1. Tale forma di investimento, in grado di creare valore per l’investitore e di

contribuire, al tempo stesso, al benessere della società nel suo complesso, è definita

investimento sostenibile e responsabile (Forum per la finanza sostenibile, 2014). Quando si

parla di finanza sostenibile si fa essenzialmente riferimento a tipologie di investimento con

queste caratteristiche ed obiettivi.

Secondo il report 2018 elaborato dalla Global Sustainable Investment Alliance (2019), gli

investimenti sostenibili continuano a crescere in tutto il mondo. Tra il 2016 e il 2018, il loro

valore complessivo nei principali mercati globali (Europa, Stati Uniti, Canada, Giappone e

Australia) è aumentato del 34% raggiungendo un ammontare di poco inferiore ai 31mila

miliardi di dollari. Nel contesto internazionale, l’Europa si conferma l’epicentro della finanza

sostenibile e responsabile con un volume di investimenti che è poco meno della metà rispetto

al totale. Per comprendere la rilevanza che la finanza sostenibile ha assunto in Europa basti

considerare che nel 2018 il 49%, ovvero quasi la metà, del totale delle masse investite a

livello professionale nel mercato europeo è allocato in base a criteri di sostenibilità.

Con questo diverso approccio, il mondo della finanza può offrire il suo contributo nella lotta

ai cambiamenti climatici orientando il capitale verso investimenti sostenibili dal punto di vista

ambientale. Eurosif (2018) – Forum europeo dedicato alla promozione della sostenibilità

1

I fattori ESG (Environmental, Social and Governance) identificano i criteri di valutazione dell'impegno di

un'impresa in campo ambientale, sociale e di buona governance.

4

attraverso i mercati finanziari – ha elaborato diverse tipologie di strategie attraverso le quali

gli investitori possono favorire la transizione verso un modello di crescita economica circolare

e a basse emissioni di gas climalteranti:

1. Esclusione

2. Investimenti a tema sostenibile

3. Best in class

4. Integrazione ESG

5. Screening normativo

6. Engagement

7. Impact investing

Scegliendo la strategia delle esclusioni, gli investitori escludono dai propri portafogli titoli

legati a settori che generano elevate emissioni di CO2, come l’industria del carbone.

Alternativamente, gli investitori possono decidere di indirizzare il capitale verso investimenti

a tema sostenibile – per esempio verso il settore delle energie rinnovabili o dell’economia

circolare – oppure sulla base di strategie di best in class, privilegiando gli emittenti meglio

posizionati su temi ambientali come la riduzione dell’impronta carbone. Inoltre, gli operatori

finanziari possono adottare strategie e scelte d’investimento in base all’adesione a norme e

trattati internazionali (screening normativo) ed investire il capitale esclusivamente in

attività che si conformano a scenari di innalzamento della temperatura media globale al di

sotto dei 2°C, in linea con l’accordo di Parigi. Attraverso la pratica dell’engagement, invece,

gli investitori possono influenzare direttamente politiche e strategie di business delle aziende

investite favorendo una maggiore attenzione ai rischi legati ai cambiamenti climatici. Le

modalità di comunicazione variano dal dialogo (invio di questionari o di materiale

informativo, call e incontri periodici), all’esercizio del diritto di voto in assemblea dei soci a

supporto di mozioni volte a migliorare la gestione aziendale dei rischi e delle opportunità

legati al cambiamento climatico – associando, ad esempio, le remunerazioni dei manager alla

riduzione delle emissioni climalteranti. Infine, l’impact investing permette agli investitori di

finanziare fondi, progetti o imprese le cui attività abbiano un impatto ambientale positivo

misurabile, realizzando contemporaneamente un ritorno finanziario. Nel prossimo paragrafo

verrà approfondita quest’ultima strategia in quanto il green bond si propone come uno

strumento di impact investing in grado di orientare gli investimenti verso attività che generano

un elevato impatto positivo sull’ambiente.

5

1.2 L’IMPACT INVESTING

L’impact investing è una delle strategie di investimento sostenibile che ha mostrato i tassi di

crescita più elevati a livello mondiale e a livello europeo, anche se le attività rimangono

ancora ridotte. Nel 2018 le risorse impiegate negli investimenti impact a livello globale

ammontano a 444 miliardi di dollari, in crescita del 79% rispetto al 2016 (Global Sustainable

Investment Alliance, 2019). Tra il 2013 e il 2015 risulta, inoltre, la strategia di investimento

sostenibile più dinamica in Europa, con un ritmo di crescita del 385% (Eurosif, 2016).

Secondo il Global Impact Investing Network (2019) – l’organizzazione di riferimento a

livello internazionale – l’impact investing si caratterizza per due aspetti principali:

• l’intenzionalità dell’investitore a generare un impatto positivo e misurabile dal punto

di vista sociale e/o ambientale.

• l’attesa da parte dello stesso investitore di un rendimento finanziario, in linea o

inferiore a quelli di mercato, o almeno del rientro del capitale investito.

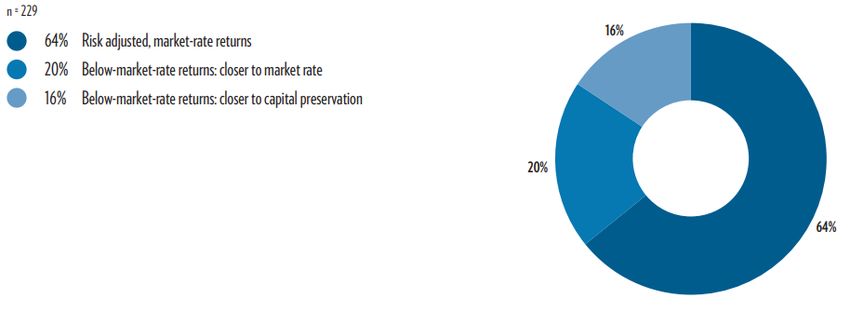

Per quanto riguarda questo aspetto, l’Annual Impact Investor Survey 2018 – il

sondaggio condotto dal GIIN (2019) che si basa sulle risposte dei principali

investitori impact a livello mondiale2 – mostra come quasi due terzi dei rispondenti

dichiarino di ricercare rendimenti aggiustati per il rischio in linea con quelli di

mercato (market rates), mentre la restante parte si orienta verso investimenti meno

interessanti dal punto di vista finanziario (below-market rates) ma che possono

rivelarsi strategici per la realizzazione di un impatto sociale e/o ambientale positivo

(Figura 1).

Figura 1. Obiettivi finanziari perseguiti dagli investitori impact

Fonte: Global Impact Investing Network (2018)

2

Il survey è stato condotto su un campione di 229 investitori impact. I rispondenti all’indagine non sono

investitori individuali, bensì diversi tipi di organizzazioni che fanno impact investing a livello mondiale –

principalmente fund managers, fondazioni, banche, family offices, fondi pensione e compagnie di assicurazione.

6

Per il suo duplice impatto, l’impact investing si può considerare come una strategia di

investimento che si colloca a metà strada tra due estremi: da un lato, la finanza “tradizionale”

orientata al solo rendimento finanziario; dall’altro lato, la filantropia con l’unico scopo di

promuovere progetti a impatto positivo sotto il profilo ambientale o sociale (Forum per la

finanza sostenibile, 2017a).

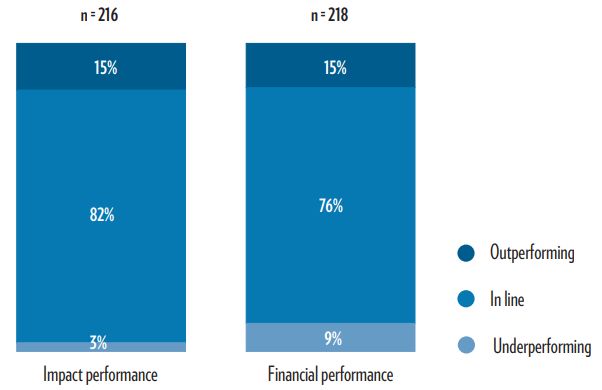

L’Annual Impact Investor Survey 2018 mostra inoltre che la performance degli investimenti

di impatto ha generalmente soddisfatto le aspettative degli investitori, sia per quanto concerne

l’impatto sociale e/o ambientale generato (nel 97% delle operazioni registrate), sia per quanto

riguarda il ritorno finanziario (91%). Soltanto una minima frazione dei rispondenti ha indicato

una performance di impatto e un rendimento finanziario al di sotto delle aspettative (Figura

2).

Figura 2. Performance relativamente alle aspettative

Fonte: Global Impact Investing Network (2019)

7

CAPITOLO 2 - I GREEN BOND

Tra gli strumenti obbligazionari più diffusi dell’impact investing vi sono i green bond, in

italiano “obbligazioni verdi”. Al pari di qualsiasi altro tipo di obbligazione, i green bond sono

titoli di debito caratterizzati da cedole, duration, scadenza, e il cui prezzo di emissione

discende direttamente dall’incontro tra domanda e offerta espressa dal mercato. Si

caratterizzano, invece, per la finalità in vista della quale vengono emessi: il capitale investito

in obbligazioni verdi viene impiegato esclusivamente per finanziare attività che generano un

impatto positivo sull’ambiente (Berardi et al, 2019). I progetti finanziati attraverso

l’emissione di green bond possono riguardare l’efficienza energetica, le energie rinnovabili, la

gestione sostenibile dei rifiuti, il trasporto ecologico, ma anche iniziative che non riducono

direttamente l’emissione di gas climalteranti – per esempio la gestione delle acque, la

conservazione della biodiversità o l’adattamento ai cambiamenti climatici come la costruzione

delle dighe (Brennan e MacLean, 2018). Una definizione così ampia e generica del termine

green comporta una serie di difficoltà nell’individuazione dei progetti che possono

effettivamente generare benefici in termini ambientali e quindi rientrare nel perimetro dei

green bond3. In generale, si può affermare che le obbligazioni verdi rappresentino uno

strumento finanziario in grado di orientare la disponibilità di capitali verso attività che

favoriscono la transizione verso un’economia meno inquinante e che tutela l’ambiente.

2.1 EMITTENTI E INVESTITORI

I principali emittenti di green bond a livello globale sono le imprese private (finanziarie e

non), il settore pubblico (governi nazionali e amministrazioni locali) e gli enti sovranazionali

(soprattutto banche di sviluppo). Le obbligazioni verdi sono emesse principalmente in dollari

ed euro (circa l’80% degli emittenti a livello mondiale) e hanno una maturità media di 5-10

anni (Roboredo, 2018).

Dal lato di chi presta il capitale, invece, vi è un numero consistente di investitori istituzionali

e di organizzazioni nel mondo assicurativo e bancario che si sta dotando di strumenti per

integrare gli effetti del cambiamento climatico nelle strategie di medio e lungo periodo. Il

cambiamento climatico comporta un insieme di rischi – di tipo fisico, tecnologico, legale,

reputazionale e sociale – rilevanti per imprese e istituzioni e, di conseguenza, per gli

investitori stessi. Questi rischi, se non gestiti efficacemente, possono comportare importanti

danni finanziari di cui gli investitori dovrebbero dunque tenere conto per ragioni non solo

3

Queste problematiche verranno approfondite nell’ultimo capitolo, insieme ad un’analisi delle principali linee

guida attualmente adottate a livello internazionale.

8

ambientali ed etiche, ma anche economico-finanziarie (Forum per la finanza sostenibile,

2017b).

2.2 EVOLUZIONE DEL MERCATO MONDIALE DEI GREEN BOND

La prima obbligazione verde, denominata “Climate Awareness Bond” (CAB), è stata lanciata

dalla Banca Europea degli Investimenti (BEI) nel 2007 con lo scopo di finanziare progetti che

proponessero soluzioni ai cambiamenti climatici (Forum per la finanza sostenibile, 2017a). Da

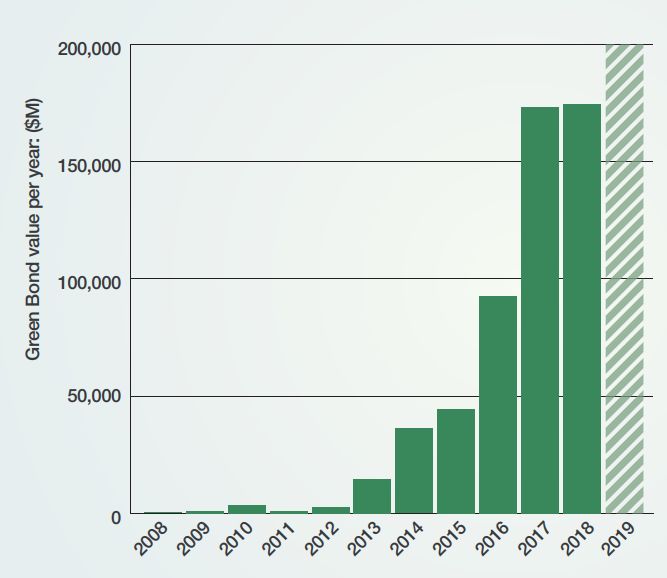

allora, il mercato mondiale dei green bond ha assistito ad una crescita esponenziale (Figura 3).

In particolare, tale mercato ha cominciato ad ingrandirsi in maniera significativa dal 2014 in

poi con la pubblicazione dei Green Bond Principles, le prime linee guida per la regolazione

del mercato. Questi princìpi hanno incrementato la fiducia degli investitori, nonché promosso

lo sviluppo del mercato, fornendo agli emittenti specifiche raccomandazioni da seguire

nell’emissione dei green bond al fine di garantire trasparenza e integrità circa l’uso del

capitale preso a prestito (International Capital Market Association, 2019).

Figura 3. Emissioni di green bond a livello mondiale anno per anno

Fonte: Environmental Finance (2019)

Il tasso di crescita più elevato si è verificato nel 2017, anno in cui le emissioni di green bond a

livello mondiale sono aumentate del 74% (Climate Bonds Initiative, 2018a). Gli ultimi dati

pubblicati dalla Climate Bonds Initiative (2019a) – la principale organizzazione a livello

mondiale per la promozione e il monitoraggio del settore – mostrano che le emissioni di

obbligazioni verdi a livello globale hanno raggiunto nel 2018 un valore complessivo di 167.3

miliardi di dollari, in aumento del 3% rispetto all’anno precedente. Il mercato mondiale dei

green bond continua quindi ad espandersi, seppur a ritmi più contenuti rispetto al recente

9passato. Secondo Climate Bonds Initiative (2019a), questo rallentamento può essere spiegato

in parte dal calo di municipal bond – obbligazioni emesse da enti ed amministrazioni locali –

nel mercato obbligazionario americano.

2.2.1 I GREEN BOND NEL MERCATO OBBLIGAZIONARIO MONDIALE ED

EUROPEO

I green bond si configurano come una porzione minoritaria del mercato obbligazionario

mondiale, ma in forte crescita se si considera che la prima emissione risale a soli dieci anni fa.

Secondo il recente studio condotto da Moody’s Investor Services, le emissioni di green bond

hanno rappresentato più del 2% del totale delle obbligazioni emesse a livello mondiale negli

ultimi due anni, fino a raggiungere il 4.4% nell’ultimo quarto del 2018 (EU High Level

Expert Group, 2019). La Figura 4 mostra come il volume dei green bond sul totale di

obbligazioni emesse sia raddoppiato in soli due anni.

Figura 4. Emissioni di green bond sul mercato obbligazionario mondiale

Fonte: Climate Bond Initiative, Dealogic, e Moody’s Investors Service in EU High Level

Expert Group (2019)

Nel panorama internazionale, Climate Bond Initiative (2019b) indica che il mercato

obbligazionario europeo è quello in cui il green bond ha avuto maggior successo, a

sottolineare ancora una volta l’impegno dell’Europa nel promuovere lo sviluppo della finanza

sostenibile. Nel 2018 le emissioni di obbligazioni verdi hanno rappresentato il 5.3% del

mercato obbligazionario europeo, se si escludono le obbligazioni governative.

2.3 COMPOSIZIONE DEL MERCATO MONDIALE DEI GREEN BOND

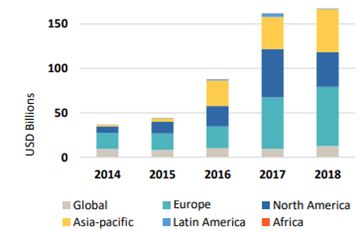

Come emerge dalla Figura 5, negli ultimi cinque anni il mercato globale dei green bond è

stato largamente dominato dall’Europa, dal Nord America e dal continente asiatico. Gli

10europei si impongono oggi come leader del mercato contando per il 40% delle emissioni

totali, in lieve crescita dal 37% del 2017 (Climate Bonds Initiative 2019b). La Commissione

Europea mira ad incrementare ulteriormente i volumi, inserendo nel Piano d’Azione sulla

finanza sostenibile4 specifiche misure volte a sostenere la credibilità del mercato dei green

bond e a rafforzare la fiducia degli investitori (EU High Level Expert Group, 2019).

Figura 5. Emissioni di green bond per aree geografiche

Fonte: Climate Bond Initiative (2019a)

La Figura 6 mostra, invece, il mercato globale dei green bond suddiviso in base alle diverse

tipologie di emittenti.

Figura 6. Emissioni di green bond a livello mondiale per tipologia di emittente

Fonte: Climate Bond Initiative (2019a)

4

Il Piano d’Azione sulla finanza sostenibile è un documento contenente le misure che la Commissione Europea

intende adottare per orientare il mercato dei capitali verso un modello di sviluppo sostenibile, inclusivo e in linea

con gli impegni assunti nell’ambito dell’Accordo di Parigi sul clima.

11Dalla Figura 6 è possibile notare che la composizione degli emittenti sul mercato mondiale è

cambiata in maniera significativa nel corso degli anni. La grande attenzione rivolta al tema

della sostenibilità ambientale da parte delle istituzioni sovranazionali ha fatto sì che

inizialmente il mercato mondiale dei green bond fosse dominato principalmente da banche di

sviluppo (World Bank, International Finance Corporation, European Bank for Reconstruction

and Development, European Investment Bank, Asian Development Bank, African

Development Bank). Oggi, invece, le emissioni da parte delle banche di sviluppo risultano

sensibilmente ridotte, mentre le società private – essenzialmente istituti finanziari e grandi

imprese – sono diventate i nuovi protagonisti del mercato mondiale dei green bond. Tra le

financial corporate vi sono Fannie Mae (USA) e Industrial Bank (Cina), che rappresentano i

due maggiori emittenti di green bond a livello globale. Tra le prime tre non-financial

corporate, invece, compare la società italiana Enel che nel 2018 ha emesso un green bond da

1,25 miliardi di euro. Inoltre, a partire dal 2016 anche i governi nazionali hanno cominciato

ad emettere obbligazioni verdi. Ad oggi, i principali emittenti di sovereign bond sono la

Francia, il Belgio, e l’Irlanda (Climate Bond Initiative, 2019a). Questi paesi segnalano

attraverso l’emissione di green bond il loro sforzo ed impegno per il raggiungimento degli

obiettivi di sviluppo sostenibile – i c.d. Sustainable Development Goals (SDGs)5 – legati al

clima e all’ambiente.

2.4 TIPOLOGIE DI GREEN BOND

Nel paragrafo precedente i green bond sono stati classificati in base al tipo di emittente

(sovereign bonds, corporate bonds, ecc.). Climate Bond Initiative (2019c) individua, poi,

diverse tipologie di green bond in relazione al loro grado di garanzia. La tipologia di green

bond più diffusa sui mercati obbligazionari fa riferimento ai green “use of proceeds” bonds (o

semplicemente green bond), così denominati perché l’uso dei proventi è destinato a finanziare

progetti green. Al di là di questo aspetto, che si configura come un elemento comune a tutte le

tipologie di green bond, si tratta di obbligazioni ordinarie in cui il rimborso del capitale è

garantito dal patrimonio della società o dell’ente che ha emesso il bond. Pertanto, il rischio di

credito associato a queste obbligazioni è equivalente a quello delle altre obbligazioni emesse

dallo stesso emittente (Climate Bond Initiative, 2019c). Come accade per le obbligazioni

tradizionali, anche nei green (“use of proceeds”) bond è insito un certo rischio di insolvenza

dell’emittente, il quale potrebbe fallire o non rimborsare interamente il prestito. Le agenzie di

5

I Sustainable Development Goals (SDGs) sono gli obiettivi per il 2030 concordati dagli Stati membri delle

Nazioni Unite nell’ambito dell’Agenda Globale per lo Sviluppo Sostenibile, approvata a settembre 2015. Lo

scopo è affrontare le sfide poste dal cambiamento climatico e ridurre qualunque forma di povertà o

disuguaglianza, garantendo la sostenibilità economica, ambientale e sociale.

12rating indipendenti valutano il rischio di default, o rischio di credito, degli emittenti

obbligazionari e pubblicano giudizi sul loro merito di credito aiutando gli investitori nella

selezione dei singoli bond da acquistare. Un emittente con un rating elevato pagherà un

interesse più basso rispetto a un emittente con un merito di credito inferiore. Al contrario, gli

investitori che acquistano bond a basso rating potrebbero beneficiare di rendimenti più elevati,

ma devono anche fare i conti con il maggiore rischio di default dell’emittente. La Figura 7

mostra la distribuzione delle valutazioni di credito dei green bond fornite da Standard &

Poor's, Moody's e Fitch. Dalla figura emerge che la maggior parte dei green bond sul mercato

obbligazionario tendono a ricevere un rating positivo da AAA, a cui corrisponde la massima

sicurezza del capitale, fino a BBB- che indica un debito di qualità medio-bassa. Soltanto una

piccola frazione si colloca al di sotto della categoria degli investment grade (investimenti a

basso rischio), ovvero tutte le emissioni fino al giudizio BBB-.

Figura 7. Valutazione del rischio di credito dei green bond

Fonte: Ehlers e Packer (2017)

Generalmente, il rimborso delle obbligazioni verdi non dipende dalla performance dei progetti

finanziati, ovvero gli investitori non si assumono i rischi legati al successo del singolo

progetto (World Bank, 2015). Climate Bond Initiative (2019c) riconosce, tuttavia, l’esistenza

di un particolare tipo di green bond attraverso il quale l’investitore assume un’esposizione

creditizia diretta al rischio del progetto, potendo o meno rivalersi e fare ricorso all’emittente:

il cosiddetto green bond project (“green bond di progetto”). Esso, naturalmente, implica un

rischio di credito più elevato, data l’incertezza iniziale di un nuovo investimento. Pertanto, è

probabile che questa categoria di obbligazioni risulti più appetibile ad investitori che sono in

cerca di un rendimento più elevato (Ehlers e Packer, 2017).

13La stessa conclusione vale per i green revenue bonds, obbligazioni verdi in cui il rimborso

del capitale è meno sicuro dipendendo dai flussi di cassa generati dal progetto ambientale

finanziato. Ad esempio, lo stato di Iowa ha emesso 321,5 milioni di revenue bonds con rating

AAA al fine di finanziare progetti nell’ambito della gestione delle acque del territorio.

Trattandosi di green revenue bonds, il rimborso del capitale preso a prestito è garantito dalle

tasse e dalle imposte “water-related” raccolte dallo Stato (SDG Financing Solutions, 2019).

Infine, secondo Climate Bond Initiative (2019c) vi sono anche i green securitised bonds

(bond cartolarizzati), la cui prima fonte di rimborso è rappresentata generalmente dai flussi

finanziari derivanti dalle attività sottostanti. Ad esempio, SolarCity Corporation, la più grande

società americana che installa pannelli fotovoltaici, è entrata nel mercato dei green bond

emettendo obbligazioni garantite dall’attività di noleggio dei pannelli solari secondo un

accordo stipulato con i clienti (SDG Financing Solutions, 2019).

2.5 GREEN BOND PRICING

Come sottolineato più volte, i green bond si distinguono dalle obbligazioni ordinarie per il

particolare utilizzo del capitale, il quale viene investito in progetti che hanno effetti ambientali

o climatici positivi. Queste caratteristiche si riflettono sul prezzo delle obbligazioni verdi e

sulla loro appetibilità verso la platea di investitori. Una parte della letteratura che studia i

green bond ha indagato se gli investitori siano disposti a pagare un prezzo più alto per le

obbligazioni verdi, sacrificando così il rendimento finanziario in cambio dei benefici

ambientali generati dai progetti green. Da un’altra prospettiva, la stessa questione equivale a

chiedersi se gli emittenti traggano dei vantaggi in termini di prezzo dall’emissione di green

bond. Infatti, il costo del capitale di debito sarà inferiore per chi emette obbligazioni verdi

qualora quest’ultime offrano rendimenti contenuti rispetto agli altri titoli obbligazionari. La

ricerca in quest’area di studi non è giunta ad una conclusione univoca. In generale, si può dire

che, ad oggi, il vantaggio di prezzo derivante dall’emissione di green bond, ove esista, risulti

essere assai contenuto e non universale (EU High Level Expert Group, 2019).

Un recente studio condotto all’interno del centro di ricerca della Commissione Europea

mostra che le obbligazioni verdi offrono, in diversi casi, rendimenti inferiori in confronto alle

obbligazioni tradizionali sul mercato primario, suggerendo l’idea di un vantaggio di prezzo

per gli emittenti di green bond. Gli autori di questa ricerca – Fatica, Panzica e Rancan (2019)

– hanno studiato gli effetti che l’etichetta “green” può avere sul prezzo dei green bond

all’emissione attraverso un modello econometrico di regressione lineare. Il campione

analizzato contiene i green bond emessi dalle società finanziarie e non finanziarie, nonché

14dalle istituzioni sovrannazionali, nel periodo compreso tra il 2007 e il 2018. La specificazione

del modello è rappresentata dalla seguente equazione:

,, = 0+ 1 Green ,, + 2X ,, + +ε ,,

dove Green è la variabile dummy di nostro interesse, la quale può assumere valore 1 se il

bond è classificabile come green o valore 0 in caso contrario. La variabile X include una serie

di caratteristiche del bond che potrebbero influenzare il rendimento (Callable, Puttable,

Collateralized, Currency dummies, use of proceeds dummies, Size dummies,

Maturity×rating×time). La variabile , invece, tiene conto delle caratteristiche specifiche

dell’emittente che non variano nel tempo (Issuer fixed effects). Infine, ε rappresenta il termine

di errore. Gli autori hanno trovato che le stime del coefficiente della variabile Green variano

in base alla tipologia di emittente. Per le obbligazioni emesse da non-financial corporate e

dalle istituzioni sovrannazionali, il coefficiente è significativamente negativo indicando che

all’emissione i green bond offrono rendimenti inferiori ai bond tradizionali, ceteris paribus

(tenendo costanti gli altri fattori). Tali risultati sono linea con la tesi secondo cui gli investitori

di green bond sono guidati da un approccio pro-environmental, il quale non si limita a

considerare la remunerazione finanziaria dell’investimento. Al contrario, le emissioni di green

bond da parte delle financial corporate non sembrano beneficiare di un vantaggio di prezzo

rispetto alle obbligazioni tradizionali. Per questa tipologia di emittenti, infatti, il coefficiente

stimato non è statisticamente significativo. Fatica et al (2019) hanno argomentato che le

società non finanziarie normalmente emettono obbligazioni verdi con l’intento di finanziare

progetti ambientali o legati al clima per cui riescono a comunicare facilmente agli investitori

tutte le informazioni circa l’utilizzo dei proventi. Lo stretto legame con i progetti green non è

così immediato per le società finanziarie, le quali fanno più fatica a segnalare al mercato

l’allineamento agli obiettivi ambientali e l’andamento dei progetti durante la loro vita.

Secondo gli autori, l’assenza di un vantaggio di prezzo per questa tipologia di investitori

deriva proprio dall’asimmetria informativa tra le financial corporate e gli investitori.

Anche lo studio condotto da Zerbib (2017) si inserisce nel dibattito segnalando un vantaggio

di prezzo, seppur modesto, per gli emittenti di green bond. Quest’ultimo ha voluto analizzare

il rendimento di un green bond rispetto al rendimento di un equivalente non-green bond

sintetico utilizzando un matching method su un campione costituito da un quinto dei green

bond emessi a livello globale fino a Dicembre 2016 dagli emittenti più attivi nel settore.

L’obiettivo di Zerbib era quello di determinare e spiegare il cosiddetto green bond premium,

definito come la differenza in termini di rendimento tra un green bond ed un equivalente bond

15ordinario. I risultati hanno mostrato che il green bond premium medio risulta essere

significativamente negativo e uguale a -8bps nel campione degli investment grade bonds. Il

rendimento inferiore delle obbligazioni verdi indica quindi un vantaggio di prezzo, seppur

modesto, per gli emittenti di green bond. Zerbib (2017) spiega poi che il segno negativo del

green bond premium mette in evidenza il fatto che la domanda di obbligazioni verdi da parte

degli investitori relativamente all’offerta degli emittenti sia maggiore nel mercato dei green

bond rispetto al caso dei bond tradizionali. Da un lato, l’eccesso di domanda riflette il forte

interesse degli investitori a finanziare investimenti di tipo green e a favorire la transizione

verso un’economia meno inquinante. Dall’altro lato, un’offerta insufficiente rispetto alla

domanda è riconducibile ai costi elevati che gli emittenti di green bond sono costretti a

sostenere. Come si vedrà nel secondo capitolo, tali costi fanno riferimento alle procedure di

external review, monitoraggio dei proventi e annuale rendicontazione, volte a favorire la

trasparenza e l’integrità del mercato. Gli emittenti di green bond sono, inoltre, esposti a rischi

reputazionali qualora gli obiettivi ambientali non siano stati raggiunti o si siano rivelati scarsi.

In altre parole, gli emittenti fanno fatica a riconoscere i benefici derivanti dall’emissione di

green bond. Secondo l’analisi di Zerbib, tutti questi costi potrebbero essere compensati dal

vantaggio di prezzo all’emissione.

Sempre in questo ambito di ricerca, Ehlers e Packer (2017) hanno condotto altri studi

giungendo a simili conclusioni. A conferma della tesi di Zerbib, infatti, i due autori

dimostrano che gli investitori pagano un premium – e quindi accettano un credit spread6 più

basso – per i green bond. Per analizzare l’effetto dell’etichetta green sul prezzo, Ehlers e

Packer (2017) hanno confrontato i credit spreads all’emissione di 21 green bond emessi dal

2014 al 2017 con i credit spreads all’emissione di bond tradizionali dello stesso emittente

nella data più vicina e con maturità simile. Dato che gli emittenti di green bond emettono

generalmente anche non-green bond, il confronto consente il controllo per i fattori specifici

dell’emittente, incluso il rischio di credito. Inoltre, nel campione non sono inclusi i green

bond project, i quali potrebbero presentare caratteristiche di rischio differenti. I risultati

indicano che gli emittenti di green bond, in media, hanno preso a prestito a spread inferiori

rispetto a quelli pagati per i bond tradizionali. La Figura 8 mostra che la differenza media in

termini di credit spreads nel campione analizzato è equivalente a 18 punti base, quindi

maggiore rispetto a quella calcolata da Zerbib.

6

Il credit spread è il delta tra il tasso d’interesse di un titolo obbligazionario e quello di un titolo di stato di pari

scadenza. Esso determina quanto un investitore viene pagato per compensare l'assunzione del rischio di credito

intrinseco nel titolo.

16Figura. 8 Credit spreads all’emissione dei green bond versus non-green bond

Fonte: Ehlers e Packer (2017)

Secondo Elhers e Packer (2017), il green bond premium all’emissione non si traduce

necessariamente in una sotto performance dei green bond nel mercato secondario. Gli

investitori nel mercato secondario potrebbero pagare un prezzo differente rispetto agli

investitori del mercato primario. A questo proposito, gli autori suggeriscono che un buon

punto di partenza per analizzare la performance dei green bond nel mercato secondario è

rappresentato dagli indici verdi. Per ridurre l’asimmetria informativa tra emittenti e

investitori, a partire dal marzo 2014, agenzie di rating e istituzioni finanziarie hanno iniziato a

confezionare indici di performance che permettono di monitorare e valutare l’andamento del

mercato dei green bond nel tempo. I quattro indici verdi sono:

• S&P Dow Jones Green Bond Index

• Bank of America Merrill Lynch Green Bond Index

• Solactive Green Bond Index

• Barclays MSCI Green Bond Index

Gli indici verdi non sono altro che portafogli più o meno diversificati contenenti green bond e

servono da benchmark per misurare la performance di titoli con caratteristiche simili e

confrontarla con la performance delle obbligazioni tradizionali. Per poter rientrare nel

perimetro di analisi, i green bond devono soddisfare alcuni requisiti di ammissibilità. In via

generale, gli strumenti finanziari devono essere validati come “green” dalla Climate Bond

Initiative e devono essere valutati con un rating Baa3/BBB-/BBB o maggiore. Inoltre, il green

bond deve essere accompagnato da una informativa credibile, come la finalità di utilizzo

dell’ammontare raccolto dall’emissione, un report di sostenibilità e documenti di divulgazione

(Berardi et al, 2019). Gli indici differiscono poi a seconda delle caratteristiche dei green bond

inclusi al proprio interno come, ad esempio, il tipo di tasso di interesse (fisso, variabile, zero

17coupon), la natura dell’emittente e la valuta (International Capital Market Association, 2017).

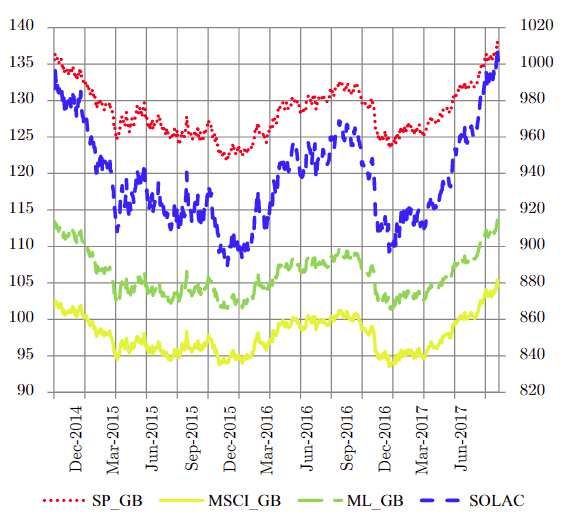

Nonostante siano costruiti in modo diverso, Roboredo (2018) mette in evidenza che i quattro

indici condividono un simile andamento di mercato. L’autore ha utilizzato i dati di Bloomberg

relativi al periodo compreso tra ottobre 2014 e agosto 2017 per analizzare il comportamento

dei quattro indici sul mercato finanziario. Dalla Figura 9 è possibile notare che tutti gli indici

tendono ad esibire andamenti molto simili in termini di volatilità, intesa come la misura

dell’incertezza circa le oscillazioni del prezzo del prodotto finanziario. A conferma di ciò,

Roboredo (2018) aggiunge poi che l’indice di Pearson per queste serie storiche è prossimo

all’unità suggerendo l’esistenza di una forte correlazione positiva tra gli indici.

Figura. 9 Serie storiche del prezzo degli indici verdi

Fonte: Roboredo (2018)

Tornando alla discussione sullo studio condotto da Elhers e Packer, i due autori si servono

quindi di questi quattro indici verdi per confrontare il rendimento dei green bond con quello

delle obbligazioni tradizionali sul mercato secondario (Figura 10).

18Figura. 10 Caratteristiche di rendimento degli indici verdi

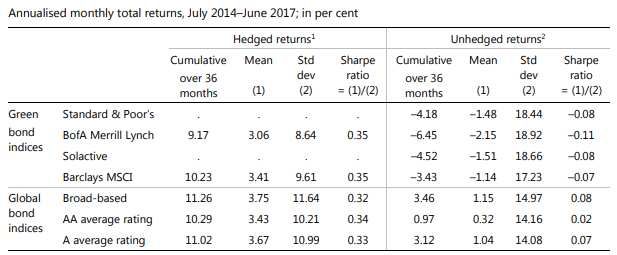

Fonte: Ehlers e Packer (2017)

La loro analisi si focalizza sugli hedge returns, i quali misurano i rendimenti in dollari

americani che possono essere raggiunti coprendo il rischio dell'esposizione valutaria degli

indici. Gli autori mettono in evidenza che la performance degli hedge green bond indices non

è lontana da quella dei global bond indices che sono valutati con un rischio di credito simile.

Lo sharpe ratio – misura tradizionale del rendimento aggiustato per il rischio – sembrerebbe,

in alcuni casi, addirittura maggiore per gli indici verdi rispetto agli altri indici tradizionali, ma

non risulta di fatto statisticamente significativo. In conclusione, gli autori sostengono che gli

investitori valutano l’etichetta green come un valore aggiunto all’emissione del bond essendo

disposti a pagare un prezzo maggiore, ma che la performance finanziaria delle obbligazioni

verdi successivamente all’emissione è comparabile a quella dei bond tradizionali.

19CAPITOLO 3 - LE LINEE GUIDA DEI GREEN BOND: UN QUADRO NORMATIVO

IN EVOLUZIONE

Un aspetto di criticità che caratterizza il mercato dei green bond è legato alla definizione

stessa con cui gli agenti economici si riferiscono a questo particolare tipo di obbligazione.

Attualmente, infatti, non esiste una definizione universalmente riconosciuta del termine

“green” per cui non è chiaro quali attività possano essere considerate sostenibili per

l’ambiente e rientrare nel perimetro dei green bond. Questo aspetto si riflette sulle dinamiche

di mercato: l’assenza di una definizione comune, che permetta di identificare in modo

inequivocabile attività e progetti green, influisce negativamente su potenziali emittenti ed

investitori impedendo al mercato di allargarsi. L’ambiguità attorno agli asset eleggibili

comporta anche il rischio di greenwashing da parte degli emittenti, cioè la pratica di

presentare sotto una luce eccessivamente positiva le proprie iniziative a sfondo ambientale,

sfruttandole in modo strumentale per nascondere altri impatti negativi (Berensmann, 2017).

A livello internazionale, i Green Bond Principles e i Climate Bond standard rappresentano

i due principali quadri normativi di riferimento per il mercato dei green bond (Climate Bond

Initiative, 2019d). Essi cercano di fare chiarezza rispetto a queste problematiche fornendo un

adeguato sistema di definizioni e linee guida vòlte a favorire la trasparenza sull’uso dei

proventi. Vi sono, poi, regolamentazioni ufficiali emesse a livello nazionale come accade ad

esempio in Cina, India, Brasile e Francia, le quali, talvolta, presentano criteri di definizione e

linee guida differenti. Ne deriva che gli investitori fronteggino costi di transazione più elevati

poiché costretti a confrontare diversi standard per verificare le credenziali “green” dei bond

(Berensmann, 2017).

Per quanto detto finora, si può affermare che il mercato risulti frammentato dal punto di vista

normativo. In tale contesto, la Commissione europea ha espresso la necessità di promuovere

una tassonomia – ovvero un sistema di classificazione – e degli standard comuni per evitare

che i green bond possano fare riferimento a tipologie di investimento con finalità estranee a

quella di tutela dell’ambiente. L’Action Plan della Commissione Europea, pubblicato a Marzo

2018, prevede la futura creazione di una tassonomia europea per la finanza sostenibile e, a

seguire, dei cosiddetti EU green bond standard in risposta all’esigenza di fornire un quadro

normativo chiaro e universale per il mercato globale dei green bond (EU High-Level Expert

Group, 2018).

203.1 I GREEN BOND PRINCIPLES

Nel 2014 l’International Capital Market Association (ICMA)7 – ha emesso i Green Bond

Principles (GBP), ovvero delle linee guida volontarie non vincolanti che raccomandano agli

emittenti una particolare procedura da seguire nell’emissione dei green bond con l’obiettivo di

incentivare la trasparenza e la divulgazione delle informazioni sull’uso dei proventi. In tal

modo, questi principi hanno consolidato la fiducia degli investitori, nonché stimolato la

crescita del mercato (ICMA, 2019). Non è un caso, infatti, che le dimensioni del mercato

siano significativamente aumentate a partire dalla pubblicazione dei GBP.

3.1.1 LE COMPONENTI FONDAMENTALI

Le linee guida dell’International Capital Market Association si compongono principalmente

di quattro componenti fondamentali (ICMA, 2019):

1. Utilizzo dei proventi

Come già evidenziato, i proventi derivanti dall’emissione obbligazionaria devono

essere utilizzati per finanziare progetti green, i quali – per definizione – portano ad

evidenti benefici a livello ambientale. A tal proposito, i GBP forniscono agli emittenti

indicazioni in merito a cosa possa essere definito “green” e dunque appetibile per gli

investitori. Così l’ICMA ha realizzato un elenco di categorie generali che, pur avendo

soltanto carattere indicativo, identifica quei progetti che contribuiscono a trattare le

problematiche ambientali chiave. Fanno parte della lista anche alcuni obiettivi

ambientali come la prevenzione e il controllo dell'inquinamento, la preservazione della

biodiversità e adattamento al cambiamento climatico. Queste tre categorie si

riferiscono a progetti che sono specificamente diretti al raggiungimento degli stessi

(ICMA, 2019). Nella Tabella 1 sono riportate le categorie di progetti elaborate

dall’ICMA ed alcuni esempi di iniziative green che possono rientrare in tali categorie.

Tabella 1. Categorie generali di progetti green

CATEGORIE PROGETTI GREEN

Energia rinnovabile Solare, eolica, idrica, biogas, biomasse

Stoccaggio e accumulo di energia, teleriscaldamento, reti

Efficienza energetica elettriche intelligenti, automazione industriale,

superconduttori, illuminazione a LED

7

L’International Capital Market Association (ICMA) è un'associazione che si dedica all’analisi di una vasta

gamma di questioni relative alle pratiche di mercato e ai problemi di regolamentazione che influenzano il

funzionamento dei mercati internazionali.

21Agricoltura sostenibile, allevamento animale sostenibile,

Gestione sostenibile

produzione agricola intelligente, selvicoltura sostenibile

delle risorse naturali e

che include il rimboschimento e la preservazione o il

utilizzo del territorio

ripristino del paesaggio naturale

Trasporti urbani a idrogeno e metano o altri carburanti

Trasporti ecologici

alternativi

Infrastruttura sostenibile per acqua potabile e/o pulita,

Gestione sostenibile

trattamento delle acque reflue, sistemi di drenaggio urbano

delle acque e delle

sostenibile e correzione del corso dell’acqua e altre forme

acque reflue

di mitigazione del rischio di inondazioni

Sviluppo e introduzione di prodotti a minor impatto

Prodotti, tecnologie di

ambientale, con un marchio di qualità ecologica o una

produzione e processi

certificazione di sostenibilità ambientale, efficienza

eco-efficienti e/o di

dell’uso delle risorse utilizzate per gli imballaggi e la

economia circolare

distribuzione

Sistemi alimentati da biomasse, sistemi domotici di

Edilizia

gestione, sistemi di sfruttamento e gestione delle energie

ecocompatibile

rinnovabili

Prevenzione Lavori di messa in sicurezza e ripristino ambientale,

dell’inquinamento e smaltimento di rifiuti

trattamento rifiuti (discariche e inceneritori), riutilizzo e riciclo dei rifiuti

Conservazione della

biodiversità terrestre e Protezione degli ambienti costieri, marini e di spartiacque

marina

Adattamento al

Sistemi informativi di supporto, quali il monitoraggio ed i

cambiamento

sistemi d’allerta

climatico

Fonte: ICMA (2019), elaborazione personale

2. Processo di valutazione e selezione del progetto

Secondo i Green Bond Principles, l’emittente di un green bond deve comunicare

chiaramente agli investitori gli obiettivi ambientali che intende raggiungere e i

processi attraverso i quali determina che i progetti siano compatibili con le categorie di

progetti ambientali prima identificate. La divulgazione di tali informazioni è

chiaramente volta a favorire una maggiore trasparenza riguardo alla destinazione dei

proventi (ICMA, 2019).

3. Gestione dei proventi

I GBP raccomandano agli emittenti il monitoraggio e la rendicontazione dell’importo

relativo al finanziamento ottenuto. I proventi dovrebbero essere accreditati in un sotto

22conto o trasferiti in un sotto portafoglio. In ogni caso, i proventi devono essere

tracciati e documentati dall’emittente (ICMA, 2019).

4. Attività di reporting

Gli emittenti sono tenuti a fornire agli investitori adeguate informazioni riguardanti

l'uso dei proventi. Tali informazioni vanno raccolte in un report a scadenza annuale e

tenute in costante aggiornamento fino alla completa allocazione delle risorse prese in

prestito. Più precisamente, il report annuale dovrebbe includere l’elenco dei progetti

nei quali sono stati collocati i proventi derivanti dall’emissione obbligazionaria,

nonché una breve descrizione dei progetti, degli importi ad essi assegnati ed il loro

impatto atteso. I GBP raccomandano di specificare gli indicatori di performance

qualitativi utilizzati e le principali metodologie effettuate per la determinazione

quantitativa come, ad esempio, la capacità energetica, le emissioni di gas a effetto

serra che sono state ridotte/evitate, la riduzione dell’uso di acqua e la riduzione del

numero di automobili necessarie (ICMA, 2019).

L’ICMA (2019) raccomanda la conformità a tali componenti fondamentali per ogni tipologia

di green bond emessa sul mercato (green bond project, green bond “use of proceeds”, ecc.).

3.1.2 LA REVISIONE ESTERNA

Al momento dell’emissione, i Green Bond Principles raccomandano agli emittenti di fare

ricorso ad uno o più revisori esterni indipendenti per confermare l’allineamento del bond

emesso con le quattro componenti fondamentali appena descritte. A questo proposito,

esistono diverse tipologie di revisione esterna, tra cui le opinioni di seconde parti e i green

bond rating (ICMA, 2019).

• L’opinione di una seconda parte (“Second-Party opinion”) è fornita da soggetti

indipendenti dall’emittente con competenze specifiche in materia ambientale, e

verifica che gli emittenti abbiano osservato i principi elaborati dall’ICMA

nell’emissione del green bond. Le valutazioni della Second-party opinion riguardano,

tra le altre cose, le caratteristiche green dei progetti a cui è destinato l'uso del capitale

investito. Ad esempio, CICERO – istituto di ricerca sul clima e leader nel campo delle

seconde opinioni – fornisce agli investitori un parere esterno sulla qualità del prodotto

green valutando il grado di benefici ambientali generati dal progetto attraverso

l’assegnazione di una determinata sfumatura di verde. Sotto questo sistema di

classificazione, i progetti a forte impronta ecologica sono classificati con il colore

verde scuro, mentre ai progetti che generano un impatto modesto sull’ambiente viene

23assegnata una sfumatura chiara di verde. Le attività in contrasto con la visione di una

società meno inquinante come, ad esempio, lo sviluppo di nuove infrastrutture fossili

viene, invece, identificata con il colore marrone (CICERO Center for International

Climate Research, 2019).

• I green bond rating sono valutazioni fornite da agenzie di rating come Moody’s

Investors Service e S&P Glogal ratings, che vanno, però, considerate distintamente

dalle valutazioni sul merito di credito dell’emittente. Al pari delle second-party

opinions, si tratta di un sistema di verifica delle credenziali “green” del progetto

finanziato e della trasparenza nelle procedure di emissione e rendicontazione, sempre

in linea con quanto previsto dai Green Bond Principles.

Nel 2016 Moody’s Investors Service hanno pubblicato i Green Bond Assessments, i

quali analizzano l’allocazione e la gestione dei proventi, l’attività di reporting, nonché

la probabilità che il capitale di debito sia effettivamente investito in progetti a sostegno

dell’ambiente. Le valutazioni sono espresse utilizzando una scala da G5 (bassa

qualità) a G1 (alta qualità) con l’intenzione di assistere gli investitori nella selezione

dei diversi titoli obbligazionari da inserire nei portafogli (Moody’s Investors Service,

2016).

Similmente, S&P Global Ratings effettuano delle valutazioni dei green bond sulla

base dell’amministrazione dei processi, la trasparenza e l’efficacia o la “resilienza”

dell’impatto ambientale. L’obbligazione è valutata con un giudizio compreso tra E4

fino a quello più alto E1, il quale riflette elevate capacità dell’investimento a generare

un contributo in termini ambientali o a produrre un effetto positivo sull’ambiente in

grado di protrarsi nel tempo (S&P Global Ratings, 2017).

3.2 CLIMATE BOND STANDARD AND CERTIFICATION SCHEME

Il secondo punto di riferimento a livello mondiale per il mercato dei green bond è

rappresentato da Climate Bond Initiative (CBI), un'organizzazione internazionale senza scopo

di lucro, dedicata a mobilitare il mercato obbligazionario verso soluzioni che facilitino la

transizione ad un'economia a basse emissioni climalteranti. Essa ha stabilito un sistema di

certificazione per i green bond – l’unico attualmente esistente nel mondo – con lo scopo di

incentivare emittenti, governi, investitori e mercati finanziari a privilegiare investimenti che

contribuiscono ad affrontare i cambiamenti climatici. Per certificare l’emissione dei green

bond, Climate Bond Initiative (2018b) richiede agli emittenti di ottenere una verifica esterna,

precedente e successiva all’emissione, che assicuri la conformità con i Climate Bond

24standard. Questi ultimi sono stati definiti secondo rigorosi criteri scientifici in modo da

risultare in linea con il limite posto dall’Accordo di Parigi di contenere l’innalzamento delle

temperature globali al di sotto dei 2 gradi Celsius.

L’ultima versione degli standard, aggiornata al 2018, risulta più armonizzata con i Green bond

principles, oltre che con le peculiari normative emesse a livello regionale o nazionale, così da

delineare un quadro più omogeneo possibile per investitori ed emittenti. A questo proposito,

la certificazione rilasciata da CBI assicura, tra le altre cose, che il green bond certificato sia

pienamente allineato con i Green Bond Principles (Climate Bond Initiative, 2018b).

Se da un lato i Climate bond standard incorporano i GBPs, dall’altro lato offrono agli

operatori finanziari qualcosa in più per quanto concerne i criteri di eleggibilità dei progetti

green. Infatti, Climate bond Initiative, assieme ad un gruppo di scienziati ed esperti del

settore, ha sviluppato uno strumento di classificazione – Climate Bond Taxonomy – che

identifica i settori a cui appartengono gli investimenti “green” in linea con l’impegno di

contenere l’incremento delle temperature globali ben al di sotto dei 2 gradi Celsius (Climate

Bond Initiative, 2018c). Essi sono:

• Energia rinnovabile

• Trasporto

• Edilizia

• Gestione dell’acqua

• Gestione dei rifiuti e controllo inquinamento

• Uso della terra e risorse marine

• Efficienza energetica

Mentre le categorie di progetti e attività “green” definite dai green bond principles sono ampie

ed approssimative, la tassonomia CBI individua settori specifici di appartenenza dei green

bond all’interno dei quali i progetti vengono selezionati secondo criteri di inclusione ed

esclusione (Climate Bond Initiative, 2018c). Ad esempio, nel settore energetico sono incluse

le attività che generano energia a partire da fonti rinnovabili, mentre sono classificate come

“inelegible assets” la produzione di energia da combustibili fossili o qualsiasi altra attività che

possa prolungare nel tempo l’utilizzo di carbone, petrolio e gas. La tassonomia è alla base

dello schema di certificazione messo a punto da Climate Bond Initiative: soltanto nel caso in

cui i progetti e le attività rispettino i criteri di eleggibilità richiesti dagli standard di CBI, gli

emittenti possono ottenere la certificazione dei propri green bond. La certificazione si rivela

utile per gli investitori in quanto consente loro di risparmiare tempo e denaro nel momento in

25Puoi anche leggere