Uberto Ventura Amministratore Delegato Aon S.p.A - Il punto di vista di Aon sul Credit Management in tempo di crisi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Uberto Ventura

Amministratore Delegato Aon S.p.A.

Il punto di vista di Aon sul Credit Management in tempo di crisi

.

Prospettive della crisi Conseguenze inevitabili?

• Profondo cambiamento della gestione del ciclo

attivo per ottimizzare DSO

attraverso

– Basilea III (riduzione liquidità/minore Procedura di Credit Trasferimento del rischio

accesso al credito) Management (o parte di esso):

• Assicurazione

– Aumento costo del • Factoring

denaro/petrolio/materie prime/inflazione

– Effetti degli eventi politici (Nord Combinazione di CM e

Africa), delle catastrofi naturali , e del trasferimento del rischio

contesto economico attuale (Grecia, Non è vero che il factoring e

Irlanda, Portogallo) assicurazione sostituiscono

Credit Manager

2

Perche le aziende falliscono?

21% insolvenze dei clienti

11% magazzino sovradimensionato

11% problematiche finanziarie

10% costi del personale elevati

10% cattiva amministrazione

9% truffa

6% cattiva organizzazione

Quasi il 50% delle Aziende fallisce per

problematiche dirette o indirette, legate

alla gestione del Credito.

Fonte: Fox & Parker 3

Gli ambiti di intervento della copertura crediti

Supporta le imprese nella selezione e monitoraggio della clientela

(eventualmente in alternativa o ad integrazione delle informazioni

commerciali normalmente utilizzate spesso non aggiornate)

Prevenzione del

rischio

(INDENNIZZO DELLE PERDITE CAUSATE DA INSOLVENZA DEI

BUYERS)

Il pagamento dei crediti commerciali è garantito

(da considerare possibile riduzione del fondo svalutazione crediti)

Protezione del

rischio

PERDITE CAUSATE DA INSOLVENZA DEI BUYERS

Supporta le imprese nelle attività di recupero credito

(I costi di recupero sono indennizzabili)

Recupero o

minimizzazione

delle perdite

4

Assicurazione credito nel MONDO- Dimensioni e Operatori (2010)

A livello mondiale, il mercato dell’assicurazione del credito è cresciuto nel 2010 del 7,3% da

5.203m di euro a 5.583m. Le quote di mercato dei 3 principali players sono: Atradius 22,6%,

Euler Hermes 29,9% e Coface 19,6%. La somme delle quote di mercato controllate da questi

operatori è passata dal 74,3% al 72,0%.

Altri; 14,5%

QBE; 2,7%

Euler Hermes;

Zurich USA; 3,1%

29,9%

SGIC; 3,8%

CESCE; 3,8%

Coface; 19,6%

Atradius;

22,6%

I dati si riferiscono all’Annual Report ICISA 2010 5

Assicuratori nazionali – Raccolta premi 2011 – Solo crediti commerciali

A- A-- AA- A-

6

Assicurazione credito in Italia (solo crediti commerciali)

420

410

400

390

380

370

360 Premi

350

340

330

320

7

310

2006 2007 2008 2009 2010 2011

Mercato assicurativo principali paesi europei

market

market share

anno 2011 raccolta premi share PIL Lordo PIL Pro capite

AON

AON % premi/ PIL %

Francia 650.000.000 8% 50.000.000 1.996.583.000.000 30.600 0,032555621

Germania 1.000.000.000 18% 180.000.000 2.570.800.000.000 31.400 0,038898397

Uk 431.000.000 35% 150.850.000 1.737.089.000.000 27.700 0,024811625

Olanda 150.000.000 25% 37.500.000 602.105.000.000 36.100 0,024912598

Spagna 715.000.000 25% 178.750.000 1.073.383.000.000 23.300 0,066611824

Italia 400.000.000 20% 80.000.000 1.580.220.000.000 26.000 0,025312931

totale premi 3.346.000.000 677.100.000

in euro (per dati PIL fonte Eurostat)

totale premi di cuipremi intermediati Gruppo AON

3.346.000.000 677.100.000 20%

Assicurazione credito nel MONDO- Premi, Sinistri e Claims Ratio* * (Membri ICISA – esclusa la riassicurazione) 9

Assicurazione credito in ITALIA- Loss ratio di esercizio per ramo di

attività (%)

10ASSICURAZIONE DEI CREDITI - FATTORI NEGATIVI EVIDENZIATI

DALLE IMPRESE ITALIANE :

• Costo elevato rispetto alle perdite su crediti ultimi anni

• Fidi insufficienti e lentezza risposte

• Gestione onerosa del contratto

• Discussione con la compagnia per la liquidazione dei sinistri

11Aon è il broker # 1 al mondo*

Ricavi complessivi 2011: oltre 11,3 miliardi di US$

Numero dipendenti: 61.000 in tutto il mondo

Uffici: 600 Uffici in 120 Paesi nel mondo

Capitalizzazione di Borsa: 15,7 miliardi di US$ (NYSE)

Elevato livello qualitativo del servizio: 85% delle

Società di Fortune 500 e Fortune Global 500 sono Clienti

*cfr Business Insurance di Luglio 2011

Number one insurance broker in UK

(2006, 2007, 2008, 2009 and 2010)

Most Client-responsive

World's best global insurance broker for Best Global Broker

Broker of the Year (2010)

the third straight year (2010). Best Global Insurance Broking Firm for

Also named: Property

Best Broker in North America Rising Stars: Aon holds 7 spots in 2010 Dominated field with 43 –

Best Broker in Asia trumping the competition

Best Broker in the Middle East Aon earned “Buyers Choice

Best Broker in Central & Eastern Europe Award” from Business Aon Risk Solutions “2012 Innovation Award

Best Broker in Latin America Insurance. (2011) from Business Insurance”

12Giorgio Barba Navaretti Università degli studi di Milano Imprese, sviluppo e credit crunch Che ruolo per le assicurazioni?

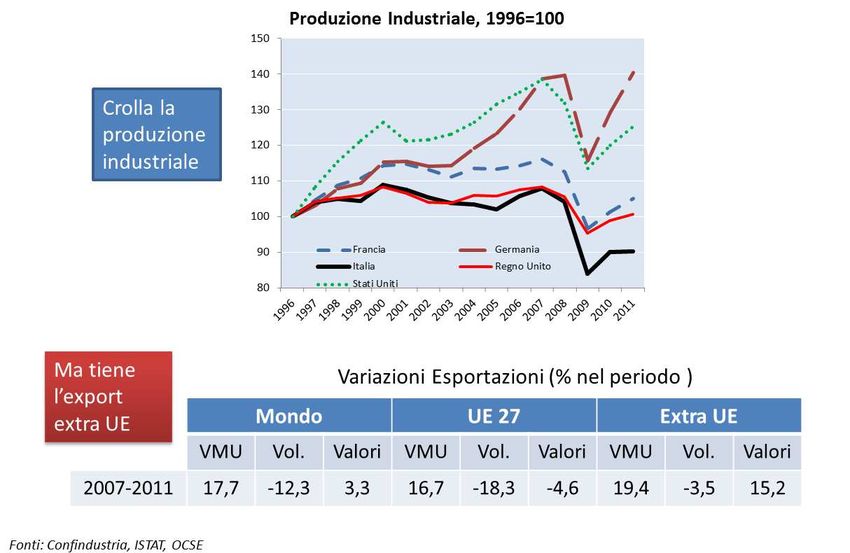

Il crollo dell’output e la resistenza dell’export

14Non tutte le imprese sono uguali

Esportare per crescere

Italia, variazioni % dei livelli di alcuni indicatori per le imprese che crescono e

per quelle che si contraggono

15

Fonte: Confindustria, ISTATCredit Crunch

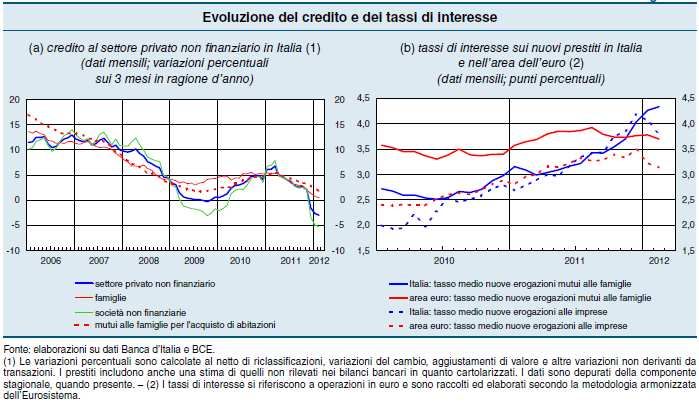

16Credit Crunch/2

Il Funding Gap

“A marzo del 2012 i prestiti delle banche a clienti residenti in Italia ammontavano a

circa 1.950 miliardi di euro, il 125 per cento del PIL. Depositi e obbligazioni

collocate presso le famiglie, le forme di raccolta più stabili, consentono di finanziare

i prestiti per l’85 percento; nella prima metà dello scorso decennio questa quota

superava il 90 per cento.”

(Considerazioni Finali del Governatore della Banca d’Italia sul 2011, 31 maggio 2012)

17Credit Crunch/3

Non tutti sono uguali

18Assicurarsi migliora l’accesso al credito

assicurativa e mercato

Indice di copertura

del credito

Nota: Il numero di coperture è pari al numero dei rischi assicurati dall’impresa. Il tasso di

interesse è quello praticato dalla banca principale.

Fonte: Fabiano Schivardi, Copertura assicurativa e accesso al credito bancario, ANIA 19Perché l’assicurazione può migliorare l’accesso al credito?

• Se permette di abbassare i rischi di impresa, possibile introdurre qualità copertura

assicurativa nei modelli interni valutazione dei rischi delle banche? Sarebbe

accettabile sotto il profilo della Vigilanza?

• Credit insurance: valutazione merito creditori nel complesso, piuttosto che per

singola transazione

• Cicli capitale banche e assicurazioni non correlati

• Diversa maturity mismatch diverso (assicurazioni raccolgono a lungo termine)

• Arbitraggio regolatorio

ATTENZIONE!!

STRUMENTO PER FAVORIRE L’ESPANSIONE DEL CREDITO ‘BUONO’

EVITARE CATTIVA SELEZIONE DEI CREDITORI !!!

20Grazie per l’attenzione

Si ringrazianoPuoi anche leggere