TUTTO QUESITI - DOMANDE AL RELATORE: AUTODICHIARAZIONE AIUTI DI STATO E MODELLO REDDITI - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

DICHIARAZIONI

Tutto quesiti – Domande al Relatore:

autodichiarazione aiuti di Stato e Modello

Redditi

Le risposte alle domande dei professionisti

di Carla De Luca | 11 NOVEMBRE 2022

L’autodichiarazione sugli aiuti di Stato riguarda tutti i beneficiari degli aiuti del “regime ombrello”.

L’invio del modello telematico è stato espressamente richiesto dalla Commissione UE, al fine dei controlli

sul rispetto delle soglie previste dal Quadro temporaneo. Esso riguarda tutti i soggetti beneficiari degli

aiuti elencati nel comma 13 dell’art. 1 del D.L. 22 marzo 2021, n. 41, non essendo previsto alcun esonero

dall’adempimento. Anche alla luce della semplificazione introdotta dal Provv. 25 ottobre 2022, n.

398976/2022, è opportuno porre attenzione al rapporto tra autodichiarazione e dichiarazione dei reddi-

ti. Con le risposte alle domande arrivate in Redazione, nel corso della videoconferenza del 26 ottobre

con gli esperti Mauro Nicola e Gianluca Dan, si approfondiscono le principali criticità in materia.

Quesito 1 – Soggetti esonerati dall’autodichiarazione

Domanda

Si chiede quali siano i soggetti esonerati dall’autodichiarazione.

Risposta

L’autodichiarazione è stata introdotta dall’art. 1, commi 14 e 15, del D.L. 22 marzo 2021, n. 41, che ha

disciplinato il cd. “regime ombrello”, e riguarda tutti i soggetti beneficiari degli aiuti elencati nel

comma 13 del citato art. 1, non essendo previsto alcun esonero dall’adempimento.

Anche con il D.M. 11 dicembre 2021, attuativo delle citate disposizioni del D.L. n. 41/2021, che disci-

plina le modalità di monitoraggio e controllo degli aiuti riconosciuti, è stato previsto che tale adem-

pimento debba essere assolto da tutti i beneficiari dei citati aiuti (art. 3 del decreto);

La decisione della Commissione UE C (2021) 7521 final del 15 ottobre 2021, con la quale è stato auto-

rizzato il cd. “regime ombrello”, conferma la necessità che tale autodichiarazione venga presentata da

tutti i beneficiari (dotati di partita IVA – imprese o lavoratori autonomi), senza alcuna esclusione.

Coloro che non hanno ricevuto gli aiuti del cd. regime ombrello non sono tenuti alla presentazione

del modello.

1

MySolution | Circolare Monografica | 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 2 – Bonus investimenti in beni strumentali e bonus commissioni

pagamenti elettronici

Domanda 1

I bonus investimenti in beni strumentali ex legge 27 dicembre 2019, n. 160, e legge 30 dicembre 2020,

n. 178, non sono aiuti di Stato e pertanto non vanno indicati nell’autodichiarazione?

Domanda 2

Il bonus commissioni pagamenti elettronici è aiuto di Stato e, pertanto, va indicato

nell’autodichiarazione?

Risposta

I crediti d’imposta per acquisto beni strumentali ex legge 27 dicembre 2019, n. 160, e legge 30 di-

cembre 2020, n. 178, non sono aiuti di Stato. Con riferimento alla natura del credito d’imposta per

investimenti in beni strumentali di cui all’art. 1, commi 184-197, della legge n. 160/2019, si ritiene che,

analogamente ai precedenti super e iper-ammortamenti (circolari 26 maggio 2016, n. 23/E, e 3 agosto

2016, n. 34/E, par. 7, e risposte Unioncamere 26 giugno 2018), trattandosi di una misura di carattere

generale, non si configuri come un aiuto di Stato.

Tali crediti d’imposta non vanno indicati nel quadro RS, perché non selettivi (risposte a interpello 16

settembre 2020, n. 360, e 5 marzo 2021, n. 157), mentre vanno indicati nel quadro RU con codici

L3, 2L E 3L.

Attenzione

Non vanno indicati nell’autodichiarazione aiuti di Stato, perché non rientrano nel “regime om-

brello”.

Si ricorda che il credito d’imposta per investimenti nel Mezzogiorno in beni strumentali (cd. “bonus

Sud”) ex art. 1, comma 98, della legge 28 dicembre 2015, n. 208 – che risulta in RNA – va indicato:

• Nel quadro RU con il codice C4 e

• con il codice 51 nel quadro RS.

Il credito d’imposta commissioni per pagamenti elettronici ex art. 22 del D.L. 26 ottobre 2019, n.

124, va indicato:

• nel quadro RS con il codice 58 – è visibili nell’RNA – e

• nel quadro RU con codice H3.

2

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 3 – Priorità nell’invio dell’autodichiarazione o del quadro RS

Domanda

Si chiede se trova conferma la tesi secondo cui, nell’ipotesi in cui la presentazione

dell’autodichiarazione dovesse precedere la trasmissione della dichiarazione dei redditi, l’aiuto di Sta-

to non dovrà più essere riportato nel quadro RS. Se la presentazione dell’autodichiarazione non fosse

antecedente a quella della dichiarazione dei redditi, si dovrà procedere a indicare l’aiuto ricevuto sia

nel rigo RS401, sia nell’autodichiarazione.

Risposta

L’operatore che sfrutta la semplificazione introdotta dal Provv. 25 ottobre 2022, n. 398976/2022,

procedendo a barrare la casella “ES”:

• evita la compilazione del quadro A del modello Autodichiarazione aiuti di Stato (sia della sezione

I, che della sezione II – Altri aiuti),

• ma fa venire meno l’esonero dall’inserimento dei singoli aiuti in dichiarazione dei redditi/IRAP,

con la conseguenza, tuttavia, che la compilazione del quadro RS è comunque sempre dovuta.

Il prospetto “Aiuti di Stato”, presente nei modelli Redditi 2022 (righi RS401-402) va compilato an-

che nel caso in cui sia barrata la casella “ES”.

Sono esclusi dall’esonero gli aiuti IMU, che vanno comunque indicati nel quadro A.

Si fa presente che la compilazione semplificata è facoltativa, quindi il dichiarante può comunque

compilare l’autodichiarazione secondo le modalità ordinarie (elencando gli aiuti nel quadro A).

Ricorda

I contribuenti che hanno già inviato l’autodichiarazione, utilizzando il modello precedente, non

sono tenuti a ripresentare il modello nella nuova versione.

Nel caso di presentazione dell’autocertificazione prima del modello Redditi, con compilazione

del rigo ES, non si ha alcun effetto sostitutivo nei confronti del quadro RS.

In caso di compilazione dell’autocertificazione senza sfruttare la semplificazione, con la compi-

lazione completa del quadro A e successivi, la sostituzione si ha solo per gli aiuti per i quali vengono

indicati nell’autocertificazione i campi: dimensione, settore, codice Ateco, forma giuridica.

Attenzione

Se presentata entro il 30 novembre 2022, prima o dopo rispetto al modello Redditi, nulla

cambia.

Non vi sono priorità nell’invio dell’autodichiarazione e del modello Redditi; quello che ri-

leva è la corretta indicazione degli aiuti nei rispettivi modelli e quadri.

3

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Possibili situazioni e comportamento da adottare

SITUAZIONI INVIO DATA DI COMPILAZIONE COMPORTAMENTO DA

DEL INVIO DEI RIGHI ADOTTARE

MODELLO RS401-402

REDDITI

2022

CASO 1 SÌ PRECEDENTE NO INVIO CORRETTIVA NEI

RISPETTO AL TERMINI PER

PLAFOND TF 25.10.2022 COMPILAZIONE RIGHI

SEZ. 3.1. RS401-402

BARRO LA CASELLA ES

DELL’AUTOCERTIFICAZIONE

ED EVITO LA

COMPILAZIONE DEL

QUADRO A

CASO 2 SÌ PRECEDENTE SÌ BARRO LA CASELLA ES

RISPETTO AL DELL’AUTOCERTIFICAZIONE

PLAFOND TF 25.10.2022 ED EVITO LA

SEZ. 3.1. COMPILAZIONE DEL

QUADRO A

CASO 3 NO SUCCESSIVA SÌ BARRO LA CASELLA ES

RISPETTO AL DELL’AUTOCERTIFICAZIONE

PLAFOND TF 25.10.2022 ED EVITO LA

SEZ. 3.1. COMPILAZIONE DEL

QUADRO A

CASO 4 NO SUCCESSIVA SÌ BARRO LA CASELLA ES

RISPETTO AL DELL’AUTOCERTIFICAZIONE

PLAFOND TF 25.10.2022 ED EVITO LA

SEZ. 3.1. COMPILAZIONE DEL

E QUADRO A PER GLI AIUTI

AGEVOLAZIONI DIVERSI DALL’IMU

IMU COMPILO IL QUADRO A E C

PER L’IMU

CASO 5 NO SUCCESSIVA SÌ NON POSSO BARRARE LA

NON AL CASELLA ES

RISPETTO 25.10.2022 DELL’AUTOCERTIFICAZIONE;

PLAFOND SEZ. DEVO COMPILARE QUADRI

3.1. TF E AED

VOGLIO

RIALLOCARE

ALLA SEZIONE

3.12

4

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 4 – Indicazione del contributo percepito dall’INPS

Domanda

Il contributo di 600 euro, per i mesi di marzo e aprile 2020, percepito dall’INPS, deve essere indicato

nell’autodichiarazione aiuti di Stato?

Risposta

No, non rientra tra gli aiuti del “regime ombrello”.

Quesito 5 – Definizione agevolata avvisi bonari e allocazione nel quadro RS

Aiuti di Stato

Domanda

Si chiedono chiarimenti sulla gestione della definizione agevolata del decreto “Sostegni”, D.L. 22 mar-

zo 2021, n. 41, nel quadro degli aiuti di Stato RS. Per un avviso bonario ricevuto nell’anno 2022, in rife-

rimento all’anno 2020, si è usufruito della definizione agevolata per il calo del 30 per cento dei ricavi

di cui al citato decreto. Bisogna inserirlo nel quadro RS con il codice 42 o andrà nella dichiarazione

dell’anno 2022?

Risposta

Letteralmente, le istruzioni al quadro RS prevedono l’indicazione degli aiuti i cui presupposti si so-

no realizzati nel periodo d’imposta di riferimento della medesima dichiarazione.

Quesito 6 – Contributi ricevuti da professionisti

Domanda

L’autodichiarazione deve essere fatta solo dalle imprese che hanno ricevuto qualche aiuto di Stato o

anche dai professionisti che hanno ricevuto aiuti una tantum dalle loro Casse previdenziali?

Risposta

L’autocertificazione aiuti di Stato va, in generale, presentata anche dai professionisti, non solo dal-

le imprese, ma esclusivamente qualora abbiano ricevuto uno degli aiuti di cui al “regime ombrello”.

Tra questi aiuti non sono ricompresi gli aiuti erogati dalle Casse previdenziali.

5

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 7 – Autocertificazione ed effetto sostitutivo nel quadro RS

Domanda

In caso di dichiarazione dei redditi spedita senza compilare il quadro RS, l’invio ora

dell’autodichiarazione aiuti di Stato mette in regola? Quando e come si può, invece, compilare la di-

chiarazione aiuti di Stato, evitando di inserire la stessa informazione nel quadro RS del modello Red-

diti?

Risposta

No, se si compila l’autocertificazione con tutti i dati essenziali dell’aiuto (forma giuridica, codice

Ateco, settore e dimensione), si può sfruttare l’effetto sostitutivo nel quadro RS, altrimenti no.

Ricorda

Si tratta dei dati che sono necessari all’Amministrazione per comunicare all’RNA l’aiuto.

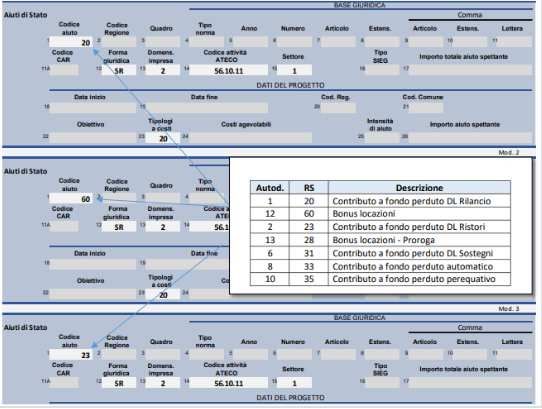

Quesito 8 – Codici del quadro RS e dell’autocertificazione

Domanda

I codici da utilizzare sono i medesimi nei due modelli?

Risposta

No, si ricorda che i codici che si ritrovano nel quadro RS sono diversi da quelli

dell’autocertificazione.

In sintesi, i principali aiuti percepiti dalle imprese nel 2021:

6

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

In modo analogo saranno dichiarati gli altri aiuti percepiti.

Attenzione

Non vi è obbligo di compilare la colonna riferita all’entità dell’aiuto, in quanto dato già

noto all’Agenzia, che è, così, posta in grado di compilare il RNA, ad eccezione dei contributi

per i quali l’ente erogatore ha già provveduto (o provvederà) a iscrivere l’aiuto al RNA:

- contributi a fondo perduto corrisposti dalla CCIAA e dalle Regioni;

- finanziamenti garantiti dal Fondo PMI (al 100 per cento o meno);

- così come eventuali agevolazioni contributive (iscritte al RNA dall’INPS).

Quesito 9 – Compilazione “ridondante” dell’autodichiarazione

Domanda

Nella compilazione dell’autodichiarazione, è possibile, nell’incertezza, inserire i flag su tutti gli aiuti,

non essendo previste sanzioni, così abbondando e non sbagliando di sicuro?

Rispost

Anche la compilazione ridondante è un’inesatta compilazione.

Detto questo, il problema potrebbe sussistere per la determinazione e l’esubero dei limiti degli

aiuti.

7

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 10 – Aiuti ricevuti da contribuenti forfetari

Domanda

Gli aiuti ricevuti dai contribuenti forfetari dalle Casse private, ad esempio INPGI, nel 2021, vanno indi-

cati? Vanno indicati anche quelli ricevuti nel 2020?

Risposta

Non vanno indicati.

Quesito 11 – Credito d’imposta adeguamento ambienti di lavoro

Domanda

Dove va indicato il credito d’imposta adeguamento degli ambienti di lavoro ex art. 120 del D.L. 19

maggio 2020, n. 34?

Risposta

Il credito d’imposta adeguamento degli ambienti di lavoro ex art. 120 del D.L. 19 maggio 2020, n.

34, va indicato:

• nel quadro RU con codice I6 e

• nel quadro RS con codice 63.

Quesito 12 – Fondo di Garanzia PMI

Domanda

Il Fondo di garanzia PMI proroga SA 56966 è un aiuto di Stato e va indicato nella sezione II – Altri Aiuti

di Stato?

Risposta

Sì, è un altro aiuto.

Se non si hanno ulteriori aiuti, si è, però, esonerati dalla presentazione del modello di autocertifi-

cazione. Se si hanno ulteriori aiuti di cui al “regime ombrello”, è possibile barrare la sola casella ES

e non compilare il quadro A, che include anche la sezione II – Altri aiuti.

Non va indicato nel quadro RS, perché già in RNA.

8

MySolution | Circolare Monografica| 11 novembre 2022Tutto quesiti – Domande al Relatore: autodichiarazione aiuti di Stato e Modello Redditi

Quesito 13 – Società estinta

Domanda

Una s.n.c., nel corso del 2020, ha usufruito del credito d’imposta per canoni di locazione (ex art. 28 del

D.L. 19 maggio 2020, n. 34), e ha percepito il contributo a fondo perduto di cui all’art. 25 del D.L. n.

34/2020. Entrambi gli aiuti sono stati indicati nei rispettivi quadri del modello Redditi SP 2021 (RU +

RS). Attualmente, la società risulta estinta, essendo stata cancellata dal Registro imprese e avendo

cessato la partita IVA. È comunque obbligata alla presentazione dell’autodichiarazione aiuti di Stato

entro il prossimo 30 novembre?

Risposta

Purtroppo sì, non ci sono esoneri.

Riferimenti normativi

• Provv. 25 ottobre 2022, n. 398976/2022;

• D.M. 11 dicembre 2021;

• D.L. 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69, art. 1,

commi da 13 a 17.

9

MySolution | Circolare Monografica| 11 novembre 2022Puoi anche leggere