TRIBUNALE DI BARI CONCORDATO PREVENTIVO RGN. 23/2016 - Gobid.es

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

TRIBUNALE DI BARI

CONCORDATO PREVENTIVO RGN. 23/2016

G.D. DR. FRANCESCO CAVONE

RELAZIONE DI STIMA

--- Omissis ---

STABILIMENTO SITO IN MODUGNO, VIA ROMA, 114/A

BARI, 23 MARZO 2018

IL PERITO ESTIMATORE

PROF. ING. EZIO RANIERI

COLLABORATORE

ING. DOMENICO MASSIMO AMMENDOLA

Relazione di Stima

--- Omissis ---

SOMMARIO

1. PREMESSA………………………….……………………………………....3

2. OPERAZIONI DI SOPRALLUOGO……………………….…………..…4

3. STIMA COMPLESSO IMMOBILIARE……………………….………….5

➢ 3.1. DESCRIZIONE ANALITICA DEL BENE…………......….….5

➢ 3.2 DATI CATASTALI E TITOLO DI PROVENIENZA……….…..8

➢ 3.3 REGOLARITÀ EDILIZIA…………………………………………9

➢ 3.4 METODOLOGIA E GIUDIZIO DI STIMA…………………..…9

4. STIMA BENI MOBILI……………………….…………..………….…….15

➢ 4.1 STIMA MACCHINARI…………………………………….……..16

➢ 4.2 MOBILI ED ARREDI………………………………………..…..17

➢ 4.3 CRITERI DI STIMA APPARECCHIATURE

ELETTRONICHE………………………………………..……….…..20

➢ 4.4 CRITERI DI STIMA DEI SISTEMI PER LA MOVIMENTAZIONE

INTERNA………………………………………..……………….…….20

➢ 4.5 CRITERI STIMA GIACENZE MAGAZZINO…………….…..20

5. CICLO DI LAVORAZIONE……………………………………………….22

6. LAVORAZIONE DEL MARMO - IMPATTO AMBIENTALE ….…….23

7. CONCLUSIONI E VALORI DI STIMA………………………….….…..25

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

ALLEGATI

ALLEGATO 1. VERBALE OPERAZIONI PERITALI

ALLEGATO 2. DOCUMENTAZIONE CATASTALE

ALLEGATO 3. BANCA DATI QUOTAZIONI OMI

ALLEGATO 4. QUOTAZIONI AGENZIE IMMOBILIARI

ALLEGATO 5. STRALCIO PLANIMETRICO E PLANIMETRIE PROGETTO

ORIGINARIO

ALLEGATO 6. PDC E AGIBILITÀ

ALLEGATO 7. CONTRATTO FITTO RAMO D’AZIENDA

ALLEGATO 8. CONTRATTO ESTIMATORIO

ALLEGATO 9. CONTRATTO LOCAZIONE USO TRANSITORIO

ALLEGATO 10. ALLEGATO FOTOGRAFICO

ALLEGATO 11. PLANIMETRIA RILEVATA ZONA UFFICI

ALLEGATO 12. FATTURE DI VENDITA MARMI SEMILAVORATI

SOCIETA’ PASTORE SRL IN LIQUIDAZIONE Ì

PAGINA 2

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

1. PREMESSA

Con provvedimento del 17 gennaio 2018, il Giudice Delegato, Dott. Francesco

Cavone, nominava Consulente Tecnico il sottoscritto Prof. Ing. Ezio Ranieri

(Allegato n. 1), al fine di stimare i beni mobili e immobili della “--- Omissis --- in

liquidazione” nel procedimento di Concordato Preventivo n. R.G. 23/2016.

L’azienda in oggetto si occupa della lavorazione di prodotti semilavorati in

marmo e granito con produzione di manufatti di pregio ad uso residenziale ed

industriale.

L’azienda è ubicata nella zona industriale/commerciale di Modugno (Bari),

nelle immediate vicinanze dello svincolo autostradale A14.

Attualmente l’attività è in esercizio e sussiste un contratto relativo ad un

ramo d’azienda per l’utilizzo dell’opificio e dei macchinari.

La stima in oggetto ha riguardato, dunque, previo sopralluogo presso

l’azienda in oggetto, sia i beni immobili consistenti nel capannone industriale con

annessi uffici, area stoccaggio, parcheggio, aree deposito che i beni mobili,

riguardanti i macchinari, le attrezzature, gli arredi ed i semilavorati lapidei in

magazzino.

La stima è stata effettuata a seguito di appositi sopralluoghi presso l’azienda

in oggetto volti a rilevare l’estensione del capannone, degli uffici, delle aree

stoccaggio e deposito e a rilevare la presenza dei beni mobili e lo stato d’uso dei

macchinari per le lavorazioni ivi operate oltre alla consistenza dei prodotti

semilavorati presenti in magazzino.

--- OMISSIS --- Ì

PAGINA 4

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

2. OPERAZIONI DI SOPRALLUOGO

Le indagini in loco si sono svolte in due date rispettivamente il 16.02.2018 ed

il 12.03.2018. Nel corso del primo sopralluogo, si è proceduto all’ispezione

dell’immobile, alla presenza del sig. --- Omissis ---, amministratore della ---

Omissis ---, del dr. --- Omissis --- della Società, del dr. --- Omissis ---, in

rappresentanza del Dr. --- Omissis ---, e dell’avv. Tiziana Dioguardi, su delega del

Prof. Vincenzo Chionna, entrambi i Professionisti Commissari Giudiziali del

Concordato Preventivo in oggetto. In tale circostanza oltre a prendere visione

dell’immobile, si è proceduto ad eseguire rilievi metrici

e fotografici all’interno ed all’esterno del capannone.

In occasione del sopralluogo si è provveduto a richiedere, nel Verbale

(Allegato n. 1), alle parti tutta la documentazione tecnico – contabile necessaria

alla valutazione dei beni. Nel medesimo sopralluogo, inoltre, venivano consegnati

al sottoscritto copia della documentazione tecnico – progettuale inerente

l’immobile. Lo scrivente ha comunque proceduto all’integrazione ed

aggiornamento della documentazione inerente l’immobile, effettuando

opportune ricerche presso:

• Ufficio Provinciale di Bari, Catasto Censuario, per l’acquisizione della

opportuna documentazione (Allegato n. 2);

• Banca dati quotazioni OMI - Agenzia delle Entrate (Allegato n. 3).

• Agenzie immobiliari (Allegato n. 4);

Nel corso del successivo sopralluogo, effettuato in data 12 marzo, è stato

completato il rilievo metrico-fotografico (Allegato n.10), nella zona uffici e nel

capannone ove sono presenti i macchinari per le lavorazioni, ed è stata

effettuata la verifica delle lastre e dei semilavorati lapidei presenti in magazzino.

Contestualmente alle operazioni di sopralluogo, coadiuvato per le

--- OMISSIS --- Ì

PAGINA 5

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

operazioni di rilievo metrico-fotografico e di stima dall’Ing. Domenico Massimo

Ammendola, sono stati redatti appositi verbali che si allegano alla presente

perizia (Allegato n. 1).

3. STIMA COMPLESSO IMMOBILIARE

Viene qui riportata la stima dei beni immobiliari dell’azienda, previa verifica

metrica delle aree e delle strutture ed accertamento della consistenza

catastale.

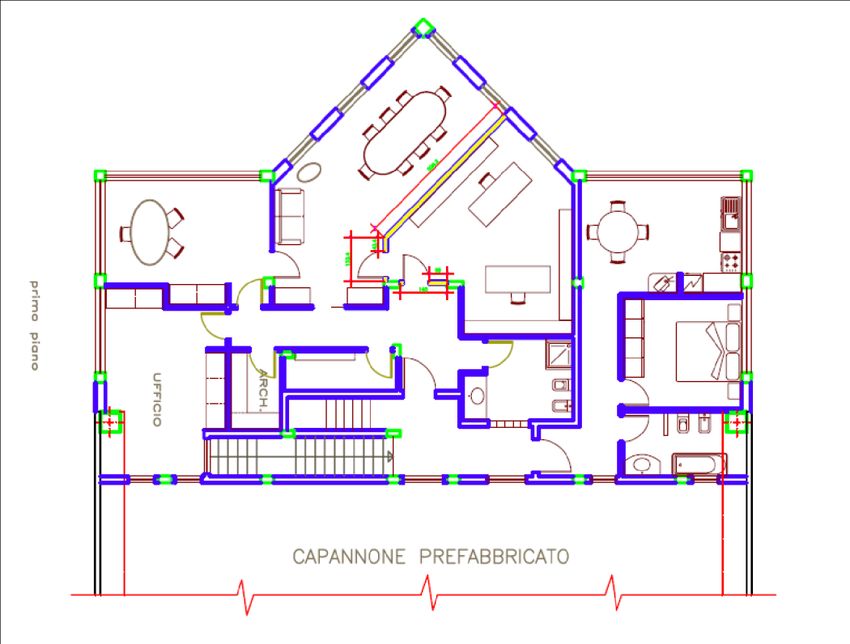

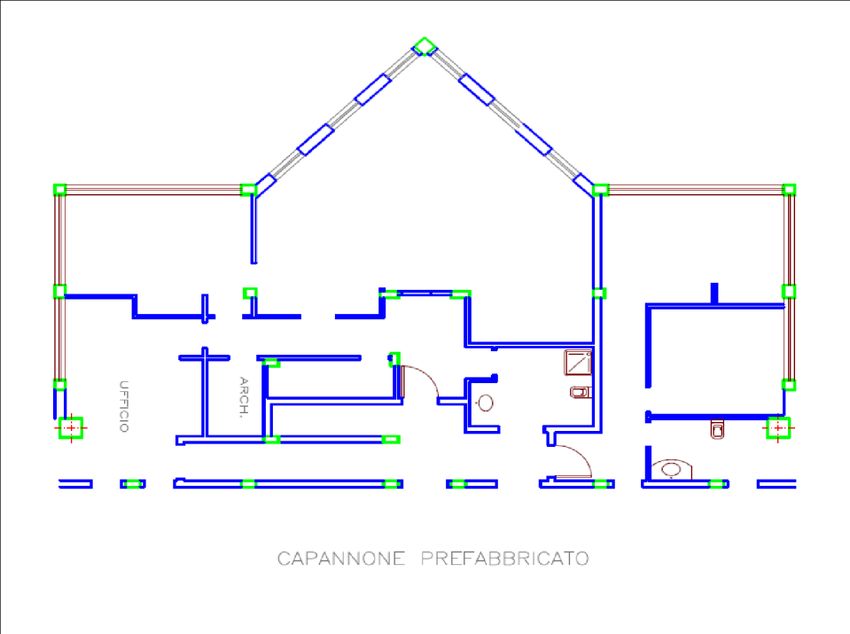

3.1 DESCRIZIONE ANALITICA

L’immobile, in oggetto, ubicato nella zona industriale di Modugno, alla via Roma

n. 114/A, è composto da un unico corpo di fabbrica costituito da una palazzina

uffici di 2 piani con annesso capannone industriale per la produzione dei prodotti

lapidei finiti (Foto n. 1, 2, 3) e da un’area retrostante adibita allo stoccaggio e alla

movimentazione dei semilavorati lapidei allo stato grezzo, per mezzo di un

carroponte largo circa 20 m. L’accesso all’area avviene attraverso un cancello

carrabile prospiciente Via Roma, che una volta attraversato consente di poter

raggiungere l’area parcheggio antistante l’ingresso allo stabilimento. In

adiacenza all’area parcheggio è presente un’altra area adibita allo stoccaggio di

materiali lapidei allo stato di semilavorati. Sul lato Est del

capannone vi è un viale carrabile che costeggia il capannone stesso che

consente di raggiungere la parte retrostante dove è presente l’area di stoccaggio

scoperta delle scorte/materie prime lapidee, in prossimità del confine Nord

dell’immobile, unitamente ad un’area di manovra limitrofa di circa 280 m2. La

palazzina uffici, è costituita da un piano terra in cui è ubicata l’area espositiva ed

--- OMISSIS --- Ì

PAGINA 6

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

alcuni uffici (foto 13, 14, 15, 16), e da un primo piano dove si trovano gli uffici

direzionali e una ampia zona riunioni (foto 5, 6, 7, 8, 9, 10, 11, 12). I servizi igienici,

presenti in entrami i livelli, sono ampi e rivestiti di marmi pregiati. Al primo piano,

in adiacenza agli uffici direzionali, è ubicata un’unità immobiliare indipendente cui

si accede dal ballatoio di smistamento in comune con gli uffici stessi. La

palazzina uffici risulta essere in buone condizioni generali, dotata di finiture di

pregio quali pavimenti in marmo granito in tutti gli ambienti. Attraverso una porta

al piano terra è possibile accedere al capannone retrostante, dove trovano posto

i macchinari per la produzione e gli spogliatoi degli operai. Si evidenzia che il

capannone è dotato di un accesso per i mezzi sul lato Nord, ove si giunge

attraverso il corridoio laterale esterno nonché di un’apertura sulla parete lato Est

che permette l’ingresso dei semilavorati mediante movimentazione del

carroponte. Sono state riscontrate delle lievi

difformità rispetto alla planimetria catastale, al piano primo della palazzina uffici,

e nella fattispecie caratterizzate dalla mancanza di un tramezzo all’interno della

sala riunione, e dallo spostamento di alcuni tramezzi dei bagni del primo piano.

Nelle immagini seguenti è possibile rilevare il confronto tra la planimetria

catastale e la configurazione rilevata (Allegato 11).

Tale disallineamento non incide sull’estensione complessiva rilevata

dell’immobile e quindi sulla quantificazione della stima.

--- OMISSIS --- Ì

PAGINA 7

TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Figura n.1 - Confronto tra la planimetria catastale e quella rilevata (Allegato 11)

3.2 DATI CATASTALI - TITOLI DI PROVENIENZA

--- OMISSIS --- Ì

PAGINA 8TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

L’immobile identificato al foglio 23 del Comune di Modugno (Ba), particella 95

subb. 2 -3 risulta intestato a --- Omissis --- con sede in via Roma 114/A,

è stato edificato dal sig. --- Omissis ---, c.f. --- OMISSIS ---, sulla particella 95

fg.23 del Comune di Modugno (Ba). L’area sulla quale insiste il capannone è

pervenuta al sig. --- Omissis --- per mezzo di Atto Pubblico del 30.10.1989, rep.

n.54993 rogante Notar Caggianelli, registrato a Bari il

17.11.1989 n. 18227/1989 (Allegato 2).

Alla data del sopralluogo l’opificio i beni mobili risultavano utilizzati dalla società

--- Omissis --- in forza di un contratto di affitto di ramo d’Azienda (Allegato 7)

dell’11 maggio 2016, con durata di 6 anni, costituito, nello specifico, da cespiti

consistenti nei beni materiali, impianti, attrezzature e macchinari e beni

strumentali consistenti in beni mobili ed apparecchiature elettroniche. E’ poi

incluso l’opificio e, sia il piazzale antistante che la porzione retrostante, il pian

terreno della palazzina uffici e porzione del piano primo della palazzina uffici.

L’unità immobiliare posta al piano 1°, interno 1, composta di n.2 vani oltre

cucina e servizi, risultava occupata all’Atto del sopralluogo (foto n.4).

Agli Atti risulta (Allegato n.9) la sussistenza di un contratto di fitto, con cui la ---

Omissis --- concedeva in locazione, con contratto del 2 maggio 2015, al sig. ---

Omissis ---, la suddetta unità immobiliare per uso abitativo per una durata di 18

mesi a partire dal 1 maggio 2016 e con scadenza al 30 ottobre

2017.

--- OMISSIS --- Ì

PAGINA 9TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

3.3 REGOLARITÀ EDILIZIA

L’immobile di cui trattasi, si trova in Zona tipizzata dal Vigente P.R.G. del Comune

di Modugno (Ba), come Area regolata dal Piano A.S.I., “aree

produttive” con viabilità e servizi funzionali, catastalmente al fg. 23 del Comune

di Modugno p.lla 95 subalterni 2 - 3, composto da palazzina uffici con annesso

capannone industriale e area scoperta adibita a parcheggio, verde e stoccaggio

merci, è stato edificato, a seguito di C.E. in sanatoria n. 449 del 26/02/2001,

C.E. n.191 del 31/12/2001, e Permesso di Costruire in Variante n. 9 del

24.01.2006 rilasciato alla ditta --- Omissis --- del sig. --- Omissis ---, in qualità di

Amministratore Unico (Allegato n. 6).

In data 15.05.2007 il Responsabile del Settore Edilizia Privata ed Urbanistica

rilasciava, Autorizzazione di Agibilità per l’immobile.

3.4 METODOLOGIA E GIUDIZIO DI STIMA IMMOBILE

Per quanto riguarda la metodologia di stima dei beni, si procederà adottando il

criterio di stima comparativo che consiste nel raffrontare i beni da stimare ad

un campionario di beni analoghi di valore noto. Trattasi infatti di un metodo di

stima basato sulla comparazione diretta, comparazione fra il complesso delle

caratteristiche delle unità immobiliari in esame e quelle di altri immobili,

confrontabili con i beni oggetto di stima (cioè che presentano caratteristiche

analoghe) e dei quali si conosca il valore di mercato. Pertanto, per la stima degli

immobili di cui trattasi, considerate le caratteristiche degli immobili, così come

verificate in sede di sopralluogo e attraverso la documentazione reperita, si

terrà conto dei valori accertati attraverso:

❖ Indagini di mercato immobiliare per la zona industriale di Modugno;

❖ “Listino dell’Osservatorio dei valori immobiliari dell’Agenzia delle Entrate”

--- OMISSIS --- Ì

PAGINA 10TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

(OMI), aggiornato al primo semestre del 2017;

Le indicazioni circa i prezzi di mercato, reperiti nelle zone di riferimento, sono

rappresentativi della dinamica di domanda-offerta alla data di riferimento. E'

opportuno sottolineare che i valori attribuiti tengono conto dei fattori intrinseci

quali la destinazione d’uso (produttiva), la composizione e disposizione degli

ambienti, lo stato e le caratteristiche dei prospetti esterni, la vetustà degli immobili

ed il relativo stato di manutenzione e condizioni attuali in generale, l’orientamento

e la luminosità con particolare riferimento alla superficie

finestrata complessiva ed il grado di rifinitura degli immobili con riferimento alle

caratteristiche dei materiali adoperati, il grado di isolamento termico, acustico e

stato degli impianti e dei fattori estrinseci rappresentati da prossimità al centro

cittadino, vicinanza al casello autostradale, livelli di rumorosità diurna e notturna,

panoramicità, possibilità di parcheggiare nella zona.

Nella tabella 1 sono riportate le consistenze delle superfici lorde di ciascuna

area dello stabilimento, desunte dalle planimetrie catastali e dagli elaborati

allegati alle Concessioni edilizie, così come verificate in sede di sopralluogo.

Quindi, con riferimento alla Norma UNI 10750 ed al D.P.R. 138/98 allegato C –

Norme Tecniche per la determinazione della superficie catastale delle unità

immobiliari a destinazione ordinaria, è stata determinata la superficie

commerciale alla quale applicare il valore di mercato unitario, tenendo conto della

superficie coperta e scoperta.

--- OMISSIS --- Ì

PAGINA 11TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Tabella 1 Estensioni lorde di ciascuna area dello stabilimento in m2

Superficie

Immobile

lorda m2

Piano

Uffici - Esposizione Terra/esposizione 215

Uffici - Direzione Piano Primo 215

Area interna di

Capannone lavorazione 989

Movimentazione merci Area esterna

carroponte - stoccaggio posteriore 630

Stoccaggio anteriore e Area esterna

parcheggi anteriore 960

Stoccaggio posteriore Area esterna

e area manovra posteriore 280

Viabilità di

collegamento Corridoio Laterale 700

Nel caso in esame è stato possibile determinare il più probabile valore di mercato

del capannone, composto da zona produttiva e zona uffici, attraverso i

dati forniti:

▪ dalla Banca dati dell'Agenzia delle Entrate, relativi al primo semestre 2017

secondo cui per la zona suburbana codice E3 -

Suburbana/INDUSTRIALE- Vic. Macchia Lampone, microzona n. 3

(Allegato n. 3) per la destinazione produttiva si hanno valori distinti per

capannoni e laboratori come di seguito riportati;

--- OMISSIS --- Ì

PAGINA 12TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Tabella 2 Valore OMI attribuibile al Capannone industriale

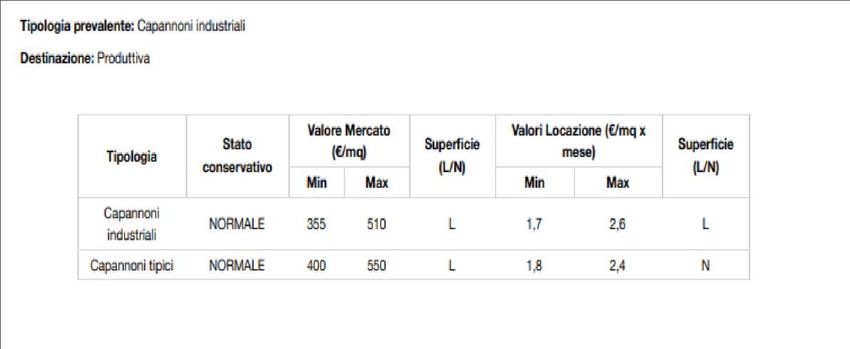

• dalla Banca dati dell'Agenzia delle Entrate per quanto concerne gli uffici

annessi le quotazioni sono nel range: 700 €/m2 - 900 €/m2.

Tabella 3 – Valore OMI attribuibile agli Uffici

Valore Valori

Mercato Locazion

Stato (€/mq) e (€/mq x

Superfici Superfici

Tipologia conservativ mese)

e (L/N) e (L/N)

o

Mi Ma Mi Ma

n x n x

Centri

commercial NORMALE 770 1100 L 3,8 5,6 L

i

• dalle Agenzie Immobiliari ove gli immobili a carattere industriale in vendita

nella z.i. di Bari - Modugno hanno valori di mercato unitari compresi tra un

minimo di €/m2 450 ed un massimo di €/m2 600, inclusivi delle superfici

destinate ad uffici e magazzini (Allegato n.4).

In dettaglio il valore al m2 per il solo capannone industriale è compreso tra 400

€/m2 e 500 €/m2.

In considerazione dello stato generale di conservazione e dell’elevato grado di

--- OMISSIS --- Ì

PAGINA 13TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

finitura degli uffici si pu equiparare il valore intrinseco dell’ufficio a quello tipico

degli uffici di tipo commerciale, per la zona in esame, per cui la valutazione di

questi ultimi è stata effettuata adottando la media dei valori riportati nella tabella

3, relativa ad uffici commerciali, e pari quindi a 770 +1100 / 2 = 935 € /m2

Per quanto concerne il solo capannone in considerazione del buono stato di

conservazione si è adottato il valore più alto dell’OMI, pari a 510 €/m2, che è in

linea con le migliori proposte commerciali rilevate dagli operatori per capannoni

industriali dalle caratteristiche simili.

Per la stima del capannone si è considerato, poi, un coefficiente intrinseco

incrementale del 20% dovuto, come argomentato al paragrafo relativo al ciclo di

lavorazione, dovuto alla produzione di pregio operata, condotta anche

all’attualità, con caratteristiche che possono rendere l’attività in oggetto

particolarmente appetibile per produzioni di alto pregio di marmi e graniti.

Si è altresì considerato un coefficiente intrinseco riduttivo del 10% in

considerazione delle problematiche relative alla gestione ambientale delle

specifiche lavorazioni adottate, come descritto nel relativo successivo

paragrafo, intervenute con l’entrata in vigore delle successive norme ambientali,

il Testo Unico Ambientale in particolare. Ci ha comportato, dunque, una stima

del capannone industriale pari a 550 €/m2.

L’area scoperta di pertinenza della struttura adibita alla movimentazione

stoccaggio delle merci è pari a 630 m2, attrezzata con pilastri e cavi per

scorrimento carroponte, mentre le restanti porzioni: aree esterne stoccaggio

anteriori e posteriori, parcheggi e viabilità hanno estensione pari

complessivamente a circa 1.940 m2. Per tali aree scoperte pertinenziali i limiti

minimo e massimo entro i quali oscillano i valori di mercato sono 50 €/m2 e 150

€/m2 per le aree di pertinenza di fabbricati a destinazione industriale e

--- OMISSIS --- Ì

PAGINA 14TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

commerciale. Nel caso in esame, si è ritenuto opportuno assegnare un valore di

150 €/m2 per la zona adibita alla movimentazione-stoccaggio merci e di 100 €/m2

per la restante parte.

In conclusione nella tabella 4 si riportano i valori determinati in €/m2, ai quali si è

giunti considerando anche i seguenti aspetti:

- ubicazione e punti di appetibilità commerciale dello stesso

- caratteri tecnologici

- coefficiente di età/manutenzione

- grado di sicurezza (recinzioni, sistemi di allarme, custodia permanente

Pertanto il valore in €/m2 dei beni oggetto di stima è schematizzato per porzione

dell’immobile nella Tabella 4 come segue:

Tabella 4 Valori in € al m2 di ciascuna area dello stabilimento

Valore di stima

Immobile

€/m2

Piano

Uffici Terra/esposizione 935

Uffici - Direzione Piano Primo 935

Area interna di

Capannone lavorazione 550

Movimentazione merci Area esterna

carroponte - stoccaggio posteriore 150

Stoccaggio anteriore e Area esterna

parcheggi anteriore 100

Stoccaggio posteriore e area

manovra Area esterna 100

Viabilità di collegamento Corridoio Laterale 100

In tabella 5 sono poi riportati i valori stimati per ciascuna area dello stabilimento.

Tabella 5 Valori di stima in € per ciascuna area dello stabilimento

Valore di Superficie Valore

Immobile

stima €/m2 m2 stimato €

Piano

Uffici Terra/esposizione 935 215 201.025

Uffici - Direzione Piano Primo 935 215 201.025

--- OMISSIS --- Ì

PAGINA 15TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Area interna di

Capannone lavorazione 550 989 543.950

Movimentazione merci Area esterna

carroponte - stoccaggio posteriore 150 630 94.500

Area esterna

Stoccaggio anteriore 100 960 96.000

Area esterna

Parcheggio posteriore 100 280 28.000

Viabilità di

collegamento Corridoio Laterale 100 700 70.000

Totale beni immobili: € 1.234.500

4. STIMA BENI MOBILI

Come già menzionato, la --- Omissis --- in liquidazione, si è occupata

principalmente della progettazione e lavorazione di manufatti e arredamenti in

marmo. L'attività produttiva consiste nell'utilizzo di macchine utensili per la

lavorazione della materia prima, costituita da lastre grezze in marmo e granito di

diverse qualità e proveniente da ogni parte del globo, successivamente

assemblate al fine di realizzare arredamenti e manufatti in marmo sulla base

delle richieste dei clienti. Per svolgere quest'attività la Società dispone di diversi

macchinari per tagliare, lucidare, eseguire la bocciardatura, sabbiare, levigare e

le altre operazioni del ciclo lavorativo. Alcuni dei macchinari sono del tipo

tradizionale ed altri a controllo numerico, governate da operai aventi diversi

livelli di specializzazione. Le stime dei macchinari sono state effettuate

individuando il presunto valore di mercato sulla base degli elenchi forniti e dal

controllo effettuato (Tabella 6).

--- OMISSIS --- Ì

PAGINA 16TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

In linea generale, l’analisi valutativa è il risultato di indagini condotte sull’epoca

di fabbricazione, sul tasso di obsolescenza tecnica ed economica che

annualmente ha inciso sul relativo valore, sulla funzionalità del bene ovvero

la sua capacità di assolvere alla funzione per cui è preposta.

I prezzi mediamente applicati sui mercati dell’usato, sono stati poi modificati

in base a deprezzamenti che tengono conto della vetustà, dell’obsolescenza,

dello stato di manutenzione e della vita residua di utilizzazione, nonché della loro

richiesta sul mercato. La valutazione di taluni macchinari ed attrezzature è stata

effettuata tenendo in considerazione anche i costi di ripristino alla

funzionalità necessari alla loro rimessa in uso.

I singoli beni oggetto di valutazione sono stati raggruppati in categorie

omogenee secondo la precipua funzionalità produttiva. Nella fattispecie:

Macchine utensili per la lavorazione, mobili ed arredi ufficio, apparecchiature

elettroniche ed infine magazzino materie prime-semilavorati. Nel paragrafo

successivo verranno pertanto riportate le tabelle di sintesi rappresentative delle

singole categorie riportanti una descrizione sommaria del bene ed i relativi valori

ad esso associati, afferenti il valore di mercato.

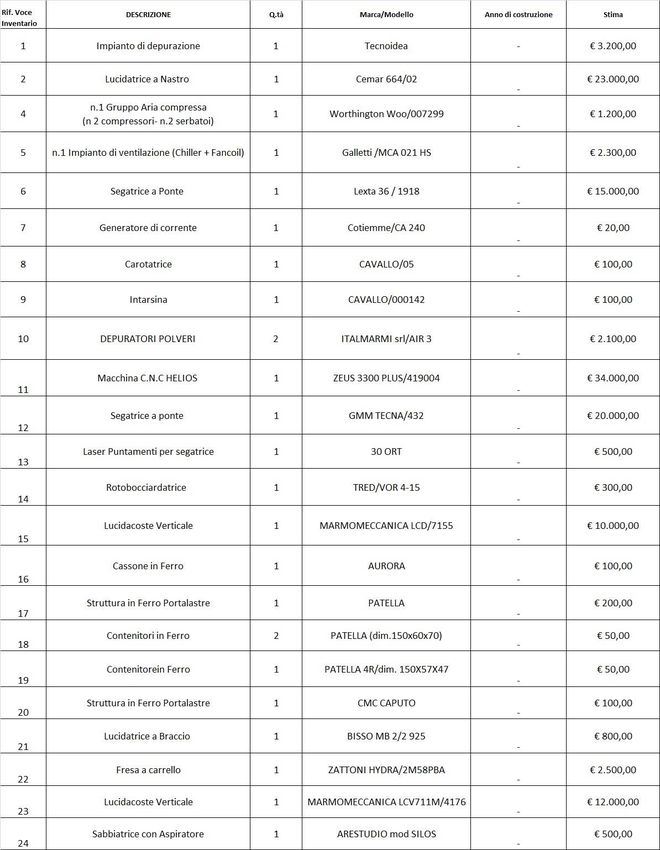

4.1 STIMA MACCHINE UTENSILI

Le macchine utensili sono state valutate considerando lo stato di manutenzione,

la vita residua di utilizzazione e loro efficienza operativa tenendo altresì conto dei

costi necessari al ripristino della funzionalità degli stessi e dopo ricerche presso

operatori specializzati del settore (Over Machining Centre, Rupac, Polimacchine).

All’uopo si allega relativa tabella riepilogativa dei singoli cespiti e della relativa

stima (Tabella 6).

--- OMISSIS --- Ì

PAGINA 17TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Tabella 6: Elenco macchinari e relativa stima in €

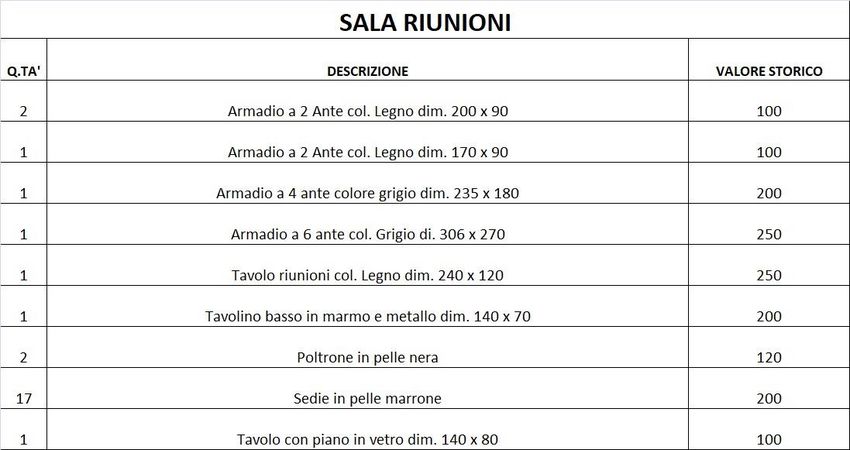

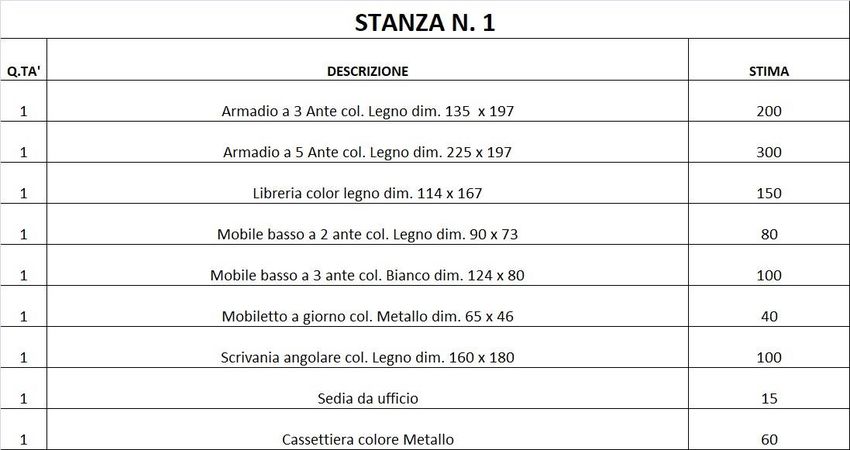

4.2 STIMA MOBILI UFFICIO

La valutazione della categoria è stata condotta tenendo conto dello stato di

conservazione, nonché considerando gli oneri di smontaggio e trasporto, all’uopo

--- OMISSIS --- Ì

PAGINA 18TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

si riportano le Tabelle 7 – 8 - 9 – 10 con i valori riepilogativi di stima espressi in

€ relative al mobilio diviso per stanze.

Tabella 7: Elenco Mobili Sala Riunioni. Valori di stima in €.

Tabella 8: Elenco Mobili Stanza n.1 II p. Valori di stima in €.

--- OMISSIS --- Ì

PAGINA 19TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Tabella 9: Elenco Mobili Stanza N.2 II p. Valori di stima in €.

Tabella 10: Elenco Mobili Piano T. Valori di stima in €.

4.3 CRITERI DI STIMA APPARECCHIATURE ELETTRONICHE

La valutazione della categoria è stata condotta tenendo conto dello stato di

conservazione, nonché considerando gli oneri di smontaggio e trasporto

--- OMISSIS --- Ì

PAGINA 20TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

(Tabella 11).

Tabella 11: Elenco dei beni apparecchiature elettroniche e relativa stima in €

4.4 CRITERI DI STIMA DEI SISTEMI PER LA MOVIMENTAZIONE

INTERNA

La categoria è costituita da n. 1 carroponte elevatore ed una gru del tipo a

bandiera (portata 1500 Kg) la cui stima è stata effettuata conducendo opportune

indagini sul mercato dell’usato (Supralift, polimacchine) tenendo conto dello stato

di efficienza e di conservazione (Tabella 12).

Tabella 12: Elenco mezzi di trasporto interni . Valori di stima in €.

4.5 CRITERI DI STIMA GIACENZE DI MAGAZZINO

La valutazione di tale categoria è stata condotta tenendo conto che si tratta di

merce non deperibile, allo stato grezzo e costituita da lastre in marmo, di varie

--- OMISSIS --- Ì

PAGINA 21TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

dimensioni che attraverso il ciclo di lavorazione vengono opportunamente

trasformate in funzione del manufatto da realizzare. Si evidenzia che è stata

riscontrata la presenza sia di materiali particolare pregio (marmi di Carrara) che

altri meno pregiati destinati ad utilizzi più comuni. Per l’individuazione dei singoli

cespiti e per la valutazione si è tenuto conto dell’elenco inserito all’interno del

contratto estimatorio stipulato dalla --- Omissis --- con la --- Omissis --- (Allegato

n.8), il valore di tale elenco ammonta ad €. 354.679,98, alla data della stipula del

contratto estimatorio ovvero 20 Maggio 2016. Dalla lettura di tale documento

emerge che la --- Omissis ---, si impegnava ad acquistare alla bisogna le giacenze

di magazzino consegnate ed accettate, ed a pagarne il prezzo alla --- Omissis --

-, oltre iva come per legge, nell’arco di tutta la durata dell’allegato contratto di

affitto del ramo di azienda, e comunque entro e non oltre il termine conclusivo

dello stesso, concordato dalle parti l’11.5.2022 rinnovabile per ulteriore 6 anni. Il

prezzo delle merci costituenti il magazzino e le giacenze è quantificato nell’elenco

allegato al contratto estimatorio per ciascuna singola qualità di marmo. La

suddetta stima tiene conto del prezzo originario in fattura delle singole merci

come pagato dalla --- Omissis ---, e comunque risulta essere il prezzo corrente

sul mercato. Si evidenzia che le giacenze di magazzino, non sono oggetto del

contratto di affitto di ramo d’Azienda.

Sono state effettuate verifiche sulla consistenza del magazzino durante i

sopralluoghi eseguiti, accertando una sostanziale rispondenza con gli elenchi

forniti degli inventari del materiale in deposito relativi al 30.12.2016 ed al

16.02.2018. Il valori in €/mq dei materiali semilavorati ivi riportati si

ritengono congrui. Sono state confermate le quantità riportate sotto le voci

marmi vari e ritagli policromi attraverso la valutazione volumetrica dei marmi

accatastati, effettuata durante i sopralluoghi, applicando una densità media del

--- OMISSIS --- Ì

PAGINA 22TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

mamo pari a 2.800 Kg/m3.Si evidenzia che alla data del sopralluogo effettuato

dallo scrivente, le giacenze nel magazzino si erano assottigliate, rispetto al

30.12.2016, in virtù delle vendite effettuate durante gli anni 2016, 2017 e l’inizio

del 2018 alla --- Omissis ---, come meglio dettagliato nelle fatture fornite dalla

Società --- Omissis --- in liquidazione (Allegato 12) per un totale di € 26.537,24 +

iva. Rispetto all’inventario del 16.2.2018 risulta la vendita dei marmi relativa a

4,29 mq di alabastro egiziano, 11,81 mq di oronegro; 4,9 mq di rosalia, 3,84 mq

di silestone bianco; 2,34 mq di arcé e 4,34 mq di colombo come dettagliato nella

fattura n. 3 del 28.2.18 per un importo di € 2.844,99+iva.

Alla luce di ci l’importo complessivo delle merci presenti alla data del sopralluogo

era pari ad €. 325.684,76.

5. CICLO DI LAVORAZIONE

Il marmo è una roccia calcarea che, per effetto di variazioni termiche, assume

una struttura cristallina. Il granito è una roccia eruttiva di tipo intrusivo con un

elevato contenuto di silice, e con presenza di feldspati alcalini. L’attività

dell’azienda in esame consiste nella lavorazione di marmi, graniti e materiali

lapidei per la produzione di prodotti finiti destinati all’impiego residenziale e/o

industriale. Il ciclo di lavorazione è costituito da fasi successive che prevedono

l’utilizzo di macchinari specifici. Il taglio di strisce di granito e marmo avviene per

mezzo di segatrici con dischi diamantati. Segue la lucidatura operata allo scopo

di ottenere superfici lucide e speculari. Se si desidera conferire un aspetto

particolare, ruvido o pigmentato ad esempio, si pu ricorre invece ad operazioni

quali la “fiammatura”, la “bocciardatura”, la “sabbiatura”. L’azienda in questione

ha la possibilità di eseguire tali lavorazioni particolari ed accurate come

testimoniato da diversi manufatti di ottima fattura e particolare pregio rilevati in

--- OMISSIS --- Ì

PAGINA 23TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

deposito durante i sopralluoghi. Le produzioni più frequenti consistono nella

realizzazione di pavimenti, scale, ornie, e rivestimenti più o meno complessi ed

elaborati. Vengono realizzati poi mosaici, lampade, e complementi d’arredo in

genere. La stuccatura; e la resinatura sono operazioni poi che si compiono per

riparare imperfezioni superficiali più o meno estese.

6. LAVORAZIONE DEL MARMO – IMPATTO AMBIENTALE

Dall’attività di lavorazione possono derivare considerevoli quantità di rifiuti

riconducibili a due tipologie principali: gli sfridi ed i fanghi derivanti dalle acque di

processo. Gli sfridi di materiale lapideo sono prodotti principalmente dalle

operazioni di taglio delle lastre e vengono in genere riutilizzati per composizioni

varie. Ma le quantità non riutilizzate vengono generalmente temporaneamente

depositate prima essere avviate allo smaltimento in discarica controllata per

inerti, o per essere avviate al recupero in edilizia quale materiale inerte per

conglomerati o pavimentazioni.

I fanghi di lavorazione vengono prodotti in quanto i macchinari che realizzano il

ciclo produttivo operano asportazioni di materiale in presenza d’acqua. Molte

lavorazioni, infatti, avvengono ad umido, in quanto occorre sottoporre la zona di

taglio ad un getto continuo di acqua per il raffreddamento dell’utensile e la

rimozione della polvere prodotta.

Per diminuire l’impatto ambientale connesso allo scarico di acque inquinate, e

nello stesso ridurre il consumo idrico, l’azienda si è dotata di un sistema di

trattamento e ricircolo delle acque di lavorazione mediante decantazione,

raffigurato nell’apposito allegato fotografico (Fotografia n.17).

I fanghi possono contenere tracce di metalli pesanti provenienti dagli utensili e

dalla graniglia abrasiva consumata nel caso del taglio di blocchi di granito.

--- OMISSIS --- Ì

PAGINA 24TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

Possono inoltre, contenere residui di solventi, quali lo stirene, derivanti dalle

operazioni di stuccatura/resinatura. Si stima che nel complesso la quota di

materiale lapideo che si trasforma in rifiuti polverulenti arrivi ad essere fino al 25%

del peso dei blocchi grezzi; ci fa intuire le dimensioni del problema del corretto

smaltimento di tali scarti di lavorazione.

Di tali importanti aspetti ambientali occorre tener presente anche per le

conseguenti spese gestionali connesse ai potenziali oneri di smaltimento.

Altresì per le emissioni in atmosfera di polveri e sostanze organiche volatili.

L’azienda dispone di due depolveratori (--- Omissis ---), opportunamente riportati

nell’allegato fotografico (fotografia n.23). Le lavorazioni che maggiormente

producono polveri sono quelle realizzate a secco e sono principalmente le

operazioni manuali di finitura. Polveri di granulometria maggiore possono essere

prodotte anche nelle operazioni di fiammatura e sabbiatura; in tali casi le polveri

sono asportate o con il lavaggio dei materiali nel primo caso, o con sistemi di

abbattimento e recupero della sabbia abrasiva nel secondo.

Qualora presenti sostanze organiche volatili, lo stirene, ad esempio,

precedentemente menzionato, occorre predisporre appositi sistemi di

abbattimento con catalizzatori o sistemi acidificanti.

Occorre, dunque, tener presente tutti tali aspetti menzionati per una corretta

gestione ambientale delle lavorazioni specifiche e per i conseguenti oneri

gestionali che ne possono derivare.

--- OMISSIS --- Ì

PAGINA 25TRIBUNALE DI BARI–CONCORDATO PREVENTIVO R.G. 23/2016-

RELAZIONE DI STIMA

7. CONCLUSIONI E VALORI DI STIMA

Alla luce di quanto esposto possiamo dunque ricondurre la stima dei beni

mobili ed immobili della “--- Omissis --- in liquidazione” alle seguenti voci:

Beni immobili; Capannone industriale ed Uffici: € 1.234.500

Piano Terra € 201.025

Piano Primo € 201.025

Area Capannone € 543.950

Zona Stoccaggi carroponte € 94.500

Parcheggi/Corridoio/Deposito € 194.000

Beni mobili: € 476.779,76

Macchine utensili: € 128.120

Mezzi per movimentazione interna € 16.800

Mobili ed arredi Uffici € 5.175

Apparecchiature elettroniche: € 1.000

Semilavorati in magazzino: € 325.684,76

Totale di Stima Beni Mobili ed Immobili: € 1.711.279,76

Bari, 23 marzo 2018

Il perito estimatore

Prof. Ing. Ezio Ranieri

--- OMISSIS --- Ì

PAGINA 26Puoi anche leggere