The Morning Brief 14/03/2022: di che cosa si parlerà oggi - Recce'd

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WWW.RECCE-D.COM

The Morning

Brief

14/03/2022: di che cosa si parlerà oggi

1

WWW.RECCE-D.COM

1. Borse mondiali: qualcosa sta succedendo Non abbiamo scritto molto di

Borsa, nelle ultime settimane: se oggi abbiamo deciso di aprire la settimana con un

commento sulle Borse è perché (forse) qualcosa sta davvero succedendo. E proprio

non ci riferiamo agli alti e bassi degli indici che tutti vediamo la sera al TG: di

quelli, almeno per il momento, ci importa pochissimo (https://www.recce-

d.com/blog/2022/3/11/2mlw1irohw26860twt221cgp2dqom5 ). Ad esempio:

non ci hanno per nulla impressionato gli ampi rialzi (+8% il DAX) di mercoledì 9

marzo 2022, che poi abbiamo anche commentato, e documentato, in The Morning

Brief il giorno successivo, giovedì 10 marzo. Noi per voi prestiamo attenzione ad altri

fatti che riguardano le Borse: qui sopra vi facciamo leggere che la “narrativa” sta

cambiando, il che significa in questo caso che le banche di investimento

internazionali (che fanno da intermediari sui mercati delle azioni,

obbligazioni, valute e materie prime) vedono messo in pericolo il loro flusso di

ricavi e allora, se la storia di prima non vende più, si pensa subito ad una nuova storia

da vendere (come appunto ci ricorda la prima delle tre immagini qui sopra). Non ne

siamo ancora sicuri: ma potrebbe funzionare come segue: “Li abbiamo fatti tutti

comperare: e adesso li facciamo tutti vendere”. [importante per: equity, obbligazioni

e valute (globale)]

2

WWW.RECCE-D.COM

3

WWW.RECCE-D.COM

2. I toni sono cambiati Le Autorità ucraine hanno cambiato tono, e questo

non vi sarà sfuggito: dai primi giorni, nei quali la frase ripetuta più spesso era

“combatteremo fino all’ultimo uomo con le bottiglie Molotov”, da almeno quattro

giorni (mercoledì, giovedì, venerdì, sabato e domenica) ascoltiamo dalle TV

internazionali frasi come “sappiamo che il popolo ucraino è stanco”, e poi “chiediamo

un cessate il fuoco” e infine “siamo pronti per colloqui al vertice”. Siamo quindi ad

una svolta? E le borse balzeranno in alto del 15% per festeggiare il “cessate il

fuoco”? Non possiamo darvi una risposta, perché noi non lo sappiamo. Se però volete

una semplice opinione, noi non attribuiamo a questo scenario di “cessate il fuoco”

che una piccola probabilità, almeno per i prossimi giorni. Poi va detto che in guerra,

come in Borsa, tutto è possibile. Ma abbiamo invece una certezza da offrirvi: come

nel caso del COVID-19, non succederà che “tra sei mesi è tutto come prima”. Non sarà

mai più “tutto come prima”, come è successo per il COVID-19. Ve lo abbiamo scritto

nella nostra Lettera di sabato 12 marzo 2022: “questa è per il lungo periodo”.

[importante per: equity, obbligazioni e valute (globale)]

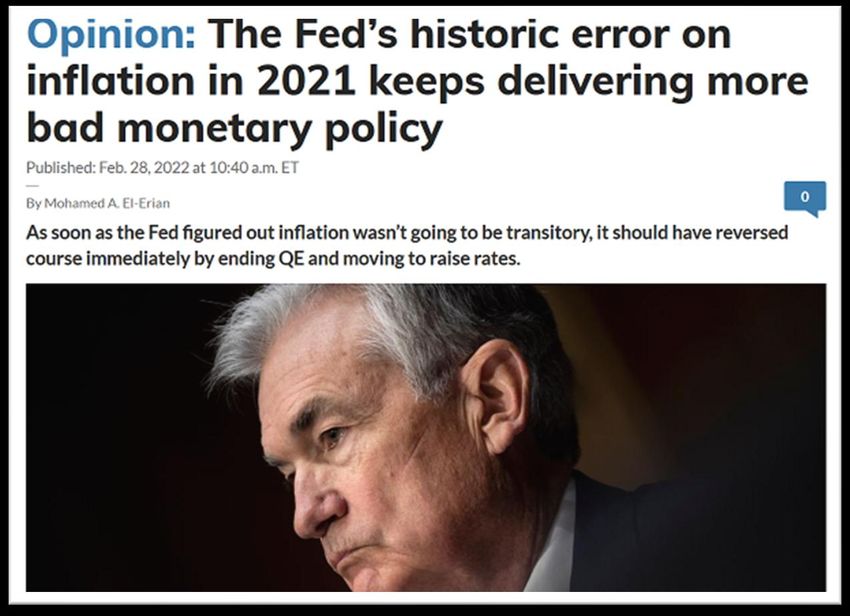

3. Dopodomani la Fed alza i tassi: e quindi? Non succederà un bel nulla sui mercati

finanziari, nell’immediato, anche perché quello che doveva succedere è già successo:

un Titolo di Stato USA a 2 anni oggi rende lo 1,75% (quali quanto il BTp a 10 anni!!!),

con tutte le implicazioni per l’economia reale degli Stati Uniti. Come moltissimi

osservatori hanno scritto, e come Recce’d vi scriveva già nell’agosto del 2020, 18

mesi fa, la Federal Reserve (insieme con BCE e Banca del Giappone) ha fatto “il più

grave errore di tutta la sua storia”. Tutto fanno errori: noi per primi. Ma noi sappiamo

4

WWW.RECCE-D.COM

come evitare errori così macroscopici, così basilari e così elementari, nel fare il

nostro mestiere. Ma oggi per noi investitori, ciò che più importa non è l’errore

passato, ma gli errori FUTURI (https://www.recce-

d.com/blog/2022/3/11/kf1h2affztydfiyb7jpyio038ysqiq ), di cui scrive anche qui

sopra l’immagine: ancora oggi, nel marzo del 2022, non ha la capacità di

spiegare ai mercati ed al Mondo come farà ad uscire da questa situazione.

Perché non ne hanno proprio idea: purtroppo per loro, “hope is not a strategy”,

come dicono sempre i nostri amici americani [importante per: equity,

obbligazioni e valute (globale)]

5

WWW.RECCE-D.COM

L’operatività

Quali segnali ci arrivano dai mercati

Il tema della nostra Sezione Operatività per questa settimana resta quello su cui ci

siamo impegnati la settimana scorsa: semplificando, ci chiediamo se sono più

importanti le chiusure delle Borse ed il prezzo del petrolio WTI, oppure

altri segnali che tutti i giorni riceviamo dai mercati finanziari. Sul piano

operativo, e quindi per le scelte di gestione di cui abbiamo accennato (sinteticamente)

nella Lettera inviata sabato 12 marzo 2022, questo elemento per Recce’d oggi è

determinante, più delle chiusure delle Borse e più del rezzo del petrolio WTI (del

quale abbiamo scritto, con maggiore dettaglio, nel weekend in un Post del Blog

https://www.recce-d.com/blog/2022/3/11/non-esiste-la-crisi-energetica ):

6

WWW.RECCE-D.COM

What’s common to the euro swooning more than 3% in a week, countries in Europe

issuing bills and re-opening bonds every other day as repos go special, while nickel

prices double in short order to touch $100,000 a ton? All measures of

extraordinary distress in the markets, that’s what. JPMorgan Chase’s

head of trading, Troy Rohrbaugh, captures it succinctly when he says

that the markets are “extremely treacherous at the moment.” Yet, given

the widespread sanctions on Russia, major credit cards suspending transactions as

well as businesses pulling out of the country right, left and center, the story of

acute market stress may be just starting to unfold. Somewhere in all this

stage of unadulterated melee, inflation balloons are soaring. So high that

DoubleLine Capital’s Jeffrey Gundlach fears the headline number in the U.S. could

reach 10% this year. Yet in a quiet corner of that stage, the Fed is trying to figure

out the mood music, but is still convinced that baby steps of 25 basis points, taken

one step at a time, will be enough to bring down price pressures while also ensuring

a soft landing for the economy. The combination of runaway inflation,

pockets of distress and a short squeeze causing a surge in commodity

prices all mean that the markets are now more vulnerable to the

prospect of systemic stress on a scale not seen since the global financial

crisis.

7WWW.RECCE-D.COM

L’analisi

Per la Sezione Analisi di questa settimana, il tema rimarrà il medesimo

che noi per voi abbiamo preso in esame la settimana scorsa. Nel fine

settimana, abbiamo avuto decine di contatti via Skype, con corrispondenti da

tutto il Mondo, ed in aggiunta abbiamo ascoltato con attenzione decine di

interviste sui canali internazionali. Tra tutte, ci ha colpito l’intervista alla TV CNN

di Paul Krugman, economista premio Nobel, economista di punta del New York

Times, economista ascoltatissimo nell’Amministrazione Biden. Krugman

sostiene che “Putin non ha fatto bene i suoi conti” relativamente

all’economia russa, quando ha deciso per l’invasione. Krugman sostiene

che l’economia russa crollerà: e dice che le stime delle banche di investimento

sono troppo prudenti, quando scrivono di un calo del PIL russo del 15% nel 2022.

Ora: detto che fare oggi questo tipo di previsioni è molto azzardato,

visto che TUTTI gli scenari rimangono aperti, noi vogliamo chiarire al

Cliente quale è la nostra posizione su questo tema, che evidentemente influenza

anche la nostra gestione del portafoglio modello. Ebbene: noi in Recce’d non la

vediamo (neppure questa volta) come Paul Krugman. Di preciso, come già detto,

non siamo in condizione di dire nulla perché sono così tante le cose che

potrebbero ancora accadere (anche a brevissimo) da rendere del tutto

inutile una misura puntuale del calo del PIL russo. Quello che però a noi,

in quanto investitori, importa, è capire una cosa del tutto diversa, della quale

abbiamo scritto ogni giorno la settimana scorsa: ovvero, che cosa cambia per il

PIL dell’Italia, della Germania, della Francia, degli Stati Uniti e del Regno Unito,

perché sono questi i Paesi nei quali maggiormente oggi siamo investiti. Paul

Krugman dice che Putin ha fatto male i conti, e rischia il disastro per

effetto delle sanzioni. Ma l’Occidente, che cosa rischia? Da ciò che diceva

ieri Putin, e da ciò che leggiamo ed ascoltiamo ogni giorno dagli amici americani,

sembra proprio che questa guerra non cambierà nulla, nelle vite dei cittadini USA.

Si tratta di un modo di leggere la contemporaneità che (è una nostra intuizione)

Putin ha voluto testare: ha voluto mettere in discussione il fatto che “gli Stati

Uniti sono al centro di tutto”. Vedremo come finirà questo test, che

(semplificando e banalizzando) si potrebbe sintetizzare così: è vero che

l’economia non può sopravvivere senza Apple, Amazon, Facebook,

Netflix e Google? Vedremo: magari … sono proprio questi cinque giganti

FAANG a non poter fare a meno dell’economia globalizzata.

8Puoi anche leggere