Superbonus: come cedere il credito con Poste Italiane

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

INCENTIVI

Superbonus: come cedere il credito con Poste

Italiane

I requisiti per accedere al servizio e le modalità di compilazione della domanda

di Carla De Luca | 13 SETTEMBRE 2022

Chiunque abbia avuto di recente un’esperienza in tema di cessione del credito con un istituto finanziario

potrà riferire della complessità della procedura implementata dalle grandi società di consulenza chia-

mate a integrare i sistemi gestionali e verificare la spettanza dei crediti, siano essi relativi al superbonus

o a bonus edilizi minori. In tale contesto, appare utile approfondire le modalità di cessione mediante il

portale messo a disposizione da Poste Italiane che, pur avendo introdotto nuovi vincoli e limitazioni in

linea con l’evoluzione normativa, resta uno degli strumenti più snelli e intuitivi a disposizione degli ope-

ratori interessati a cedere i propri crediti.

Premessa

L’ambito complessivo delle agevolazioni fiscali in edilizia, tra cui spicca il superbonus 110%, è stato

fortemente interessato da fenomeni di frode di entità rilevante, come emerso a seguito delle nume-

rose indagini condotte sul territorio nazionale da diverse Procure della Repubblica.

Il legislatore è, quindi, intervenuto con molteplici interventi legislativi in materia (D.L. 11 novembre

2021, n. 157, legge 30 dicembre 2021, n. 234, D.L. 27 gennaio 2022, n. 4, D.L. 25 febbraio 2022, n. 13,

D.L. 17 maggio 2022, n. 50), al fine di interrompere il perpetrarsi di detti illeciti e salvaguardare gli in-

genti interessi erariali in gioco.

Attenzione

Sulla questione si è espressa anche l’Amministrazione finanziaria, ponendo il focus sulla re-

sponsabilità solidale dei cessionari che, in caso di concorso nella violazione, va individuata

caso per caso, valutando il grado di diligenza effettivamente esercitato che, nel caso di

operatori professionali, deve essere particolarmente elevato e qualificato (circolare 23 giu-

gno 2022, n. 23/E).

Come segnalato in tempi non sospetti in queste pagine (cfr. M. Bomben, “Superbonus 110%: il Fisco

chiede ai cessionari più rigore e sorveglianza per evitare le frodi“, commento del 27 giugno 2022),

l’evoluzione normativa, unita alla richiesta della “diligenza qualificata”, ha portato a un generale di-

saffezionamento degli istituti finanziari all’acquisto dei crediti d’imposta, con gravi ritardi e disagi per i

contribuenti. Tra i pochi player operativi è rimasta Poste Italiane, che, pur avendo introdotto alcune

1

MySolution | Circolare Monografica | 13 settembre 2022

Superbonus: come cedere il credito con Poste Italiane

limitazioni non trascurabili, mette a disposizione degli operatori un portale di cessione particolar-

mente funzionale per le cessioni di crediti fino a 150.000 euro.

Chi può richiedere la cessione del credito d’imposta

Il servizio di cessione del credito d’imposta a Poste Italiane è aperto a tutte le tipologie di contribuenti,

privati, imprese e liberi professionisti, purché:

• in possesso di un conto corrente BancoPosta;

• titolari originari del bonus edilizio oggetto della cessione.

Se il primo paletto appare agevolmente ovviabile, al secondo occorre prestare più attenzione. Il “gi-

gante statale di Viale Europa”, infatti, valuta unicamente l’acquisto dai “primi beneficiari”, ossia da

parte dei contribuenti che:

• hanno effettuato i lavori,

• pagandoli direttamente.

Al momento, gli operatori non possono cedere nessun credito d’imposta che sia stato oggetto di

precedente trasferimento, inclusi i crediti d’imposta maturati a seguito di opzione per lo sconto in

fattura.

Esempio

Il condominio Giglio ha effettuato, nel corso del 2022, lavori agevolati con il superbonus 110%,

cedendo il relativo credito all’impresa che ha eseguito i lavori. Tale importo non può essere

ceduto a Poste Italiane, in quanto oggetto di un precedente trasferimento.

Da evidenziare che si tratta di una scelta squisitamente aziendale, che nulla ha a che vedere con la

normativa di riferimento (art. 121 del D.L. 19 maggio 2020, n. 34), che continua a prevedere la possi-

bilità di:

• cedere a terzi anche i crediti d’imposta oggetto dell’opzione per lo sconto in fattura;

• effettuare due cessioni, “ulteriori” alla prima, ma solo verso soggetti “vigilati” (banche, assicu-

razioni e operatori bancari).

Per gli istituti finanziari resta disponibile anche una quarta cessione, a favore di soggetti diversi dai

consumatori o utenti che siano correntisti.

Quali crediti d’imposta è possibile cedere

Il servizio di cessione a Poste Italiane è attivo solo per le cd. “prime cessioni” e relativamente alle

quote annuali fruibili a partire dal 2023 in relazione a crediti maturati a fronte di:

• spese sostenute nel 2022

• oppure

• rate residue di spese sostenute negli anni precedenti.

Il titolare del credito d’imposta è tenuto a cedere l’importo complessivo del credito d’imposta o le

quote residue non ancora utilizzate in detrazione, senza potere effettuare cessioni parziali.

2

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Attenzione

L’importo complessivo massimo cedibile è pari a 150.000 euro per tutti i cedenti, anche in

caso di più cessioni.

L’elenco tassativo dei crediti d’imposta cedibili è il seguente:

Agevolazione Norma di riferimento Rate annuali

Superbonus 110% Art. 119 del D.L. n. 34/2020 4 per le spese so-

stenute dal 2022

Ecobonus ordinario Artt. 14 del D.L. n. 63/2013 e 16-bis, 10

comma 1, lett. h), del TUIRTUIR

Sismabonus ordinario Art. 16, commi da 1-bis a 1-septies, del 5

D.L. n. 63/2013

Recupero del patrimonio Art. 16-bis, comma 1, lett. a) e b), del 10

edilizio TUIR

Bonus facciate Art. 1, commi 219 e 220, della legge n. 10

160/2019

Installazione colonnine di ri- Art.16-ter del D.L. n. 63/2013 10

carica veicoli elettrici

Eliminazione barriere archi- Art. 119-ter del D.L. n. 34/2020 5

tettoniche

Come compilare la domanda

La cessione del credito d’imposta a Poste Italiane può avvenire esclusivamente tramite la procedura

online, da avviare accedendo alla propria area riservata business o retail, e prevede le seguenti fasi:

Attenzione

L’accesso viene effettuato tramite SPID. Nel caso di imprese, la richiesta potrà essere effet-

tuata solo dal rappresentante legale o dal titolare.

3

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

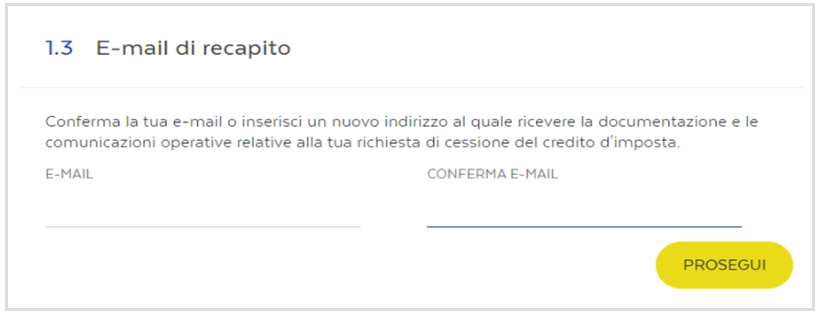

Verifica dei dati anagrafici e dell’e-mail di recapito

Nella prima sezione della procedura online vengono mostrati i propri dati anagrafici registrati e vie-

ne chiesto di inserire e confermare un indirizzo e-mail, che sarà utilizzato ai fini dell’invio delle co-

municazioni relative all’avanzamento della pratica di cessione.

Attenzione

Il sistema permette di modificare in autonomico solo i dati relativi alla e-mail per le comu-

nicazioni, mentre per un eventuale aggiornamento dei dati anagrafici è necessario recarsi

allo sportello postale.

4

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Compilazione dei crediti d’imposta e conferma conto

Lo step successivo consiste nell’inserire la tipologia e l’importo del credito d’imposta che si vuole

cedere:

Il menù a tendina permette di selezionare soltanto i crediti previsti dall’elenco individuato al paragra-

fo precedente. La compilazione del codice tributo è automatica, mentre, per procedere al calcolo

dell’importo spettante, devono essere indicati:

• importo del credito;

• rate residue;

• primo anno fiscale da cedere.

Attenzione

Con la medesima pratica può essere richiesta la cessione di più crediti d’imposta con di-

verso codice tributo (ad esempio, bonus facciate ed ecobonus ordinario). Se si intende ri-

chiedere la cessione di due crediti relativi allo stesso codice tributo/agevolazione edilizia,

invece, è necessario gestire le richieste con pratiche separate.

5

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Il corrispettivo della cessione viene determinato in funzione dell’intervento eseguito. In particolare,

Poste Italiane riconosce:

• 99 euro per ogni 110 euro di credito per interventi relativi al superbonus 110%, con recupero in

4 anni (pari al 90 per cento del valore nominale del credito d’imposta maturato);

• 87 euro per ogni 100 euro di credito per interventi diversi da quelli qualificanti per il superbo-

nus 110%, con recupero in 5 anni (pari all’87 per cento del valore nominale del credito d’imposta

maturato);

• 70 euro per ogni 100 euro di credito acquistato per gli interventi diversi da quelli qualificanti per

il superbonus 110%, con recupero in 10 anni (pari al 70 per cento del valore nominale del credito

d’imposta maturato).

Esempio

Ipotizzando la cessione di 100.000 euro di credito relativo al superbonus 110% per interventi

eseguiti nel 2022, si avrà, quindi:

6

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Sottoscrizione proposta di cessione dei crediti d’imposta e download documentazione

contrattuale

Dopo avere confermato il conto corrente sul quale avverrà l’accredito, il sistema permette di sotto-

scrivere (mediante codice OTP inviato via sms) la proposta di cessione, da indirizzare a Poste Italia-

ne, la quale dovrà, a sua volta, accettarla e sottoscriverla, in seguito alle sue valutazioni.

A questo punto, il sistema permette di scaricare la documentazione contrattuale sottoscritta, ivi in-

clusa l’informativa privacy e la proposta di contratto di cessione dei crediti d’imposta.

7

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Comunicazione all’Agenzia delle entrate

Sottoscritta la proposta di cessione, il cliente deve:

• comunicare all’Agenzia delle entrate l’esercizio dell’opzione, utilizzando il modello approvato

dal Provv. 3 febbraio 2022, n. 358733/2022, per le comunicazioni successive al 4 febbraio 2022

(da ultimo modificato dal Provv. 10 giugno 2022, n. 202205. In precedenza, il modello da utilizza-

re era stato approvato dal Provv. 12 novembre 2021, n. 312528);

• indicare, nella piattaforma cessione crediti, Poste Italiane (codice fiscale 97103880585) quale

cessionario dei crediti d’imposta.

Attenzione

Al fine di effettuare la comunicazione di cessione del credito d’imposta a Poste Italiane, il

cliente deve avvalersi in ogni caso di un intermediario abilitato (CAF, commercialista, ecc.),

che appone il visto di conformità.

Documentazione da allegare ed errori frequenti

Nell’ambito della procedura, dovranno essere prodotti i seguenti documenti, da caricare online nel

corso del processo, secondo specifici termini indicati di volta in volta:

• asseverazione dei lavori eseguiti, cui fa riferimento il credito d’imposta che si propone di cede-

re;

• dichiarazione dell’asseveratore in merito all’effettivo svolgimento dei lavori ed alla congruenza

degli stessi rispetto al valore dell’immobile;

• comunicazione dell’opzione di cessione del credito d’imposta trasmesso dall’intermediario

all’Agenzia delle entrate, con relativa ricevuta rilasciata da quest’ultima;

• dichiarazione dell’intermediario fiscale, esclusivamente nella forma che sarà resa disponibile

al proponente a un link specifico all’interno dell’area dedicata, nella quale l’intermediario attesta

che il “modulo di comunicazione” è conforme a quello da lui trasmesso all’Agenzia delle entra-

te. Tale dichiarazione è strutturata in due sezioni:

- la prima, sempre obbligatoria;

- la seconda sezione, da compilare in assenza dell’obbligo di apposizione del visto di conformità

sul “modulo di comunicazione”:

• bonifici di pagamento, da cui risultino la causale del versamento, il codice fiscale del soggetto

che beneficia della detrazione e il codice fiscale o la partita IVA del soggetto a favore del quale il

bonifico è effettuato;

• diritto di proprietà o di godimento sull’immobile: visura catastale storica per la proprietà,

contratto di locazione o comodato d’uso per il godimento;

• capacità reddituale o patrimoniale del proponente la cessione del credito d’imposta con rife-

rimento al costo dei lavori eseguiti.

8

MySolution | Circolare Monografica | 13 settembre 2022Superbonus: come cedere il credito con Poste Italiane

Soggetto Documentazione per attestare la capacità reddituale o patrimoniale

Persone fisiche Cedolino o dichiarazione dei redditi (modello 730 o Redditi PF) dell’ultimo

anno

Persone giuridi- Ultimo bilancio approvato o ultima dichiarazione dei redditi presentata

che

A seguito delle valutazioni effettuate da Poste Italiane, quest’ultima comunicherà via e-mail al cliente

l’accettazione o il rifiuto della proposta di cessione.

In caso di esito negativo, purtroppo, l’istituto tende a non motivare il rifiuto della propo-

sta di cessione del credito d’imposta. Per questo motivo, appare utile riportare di seguito al-

cuni tra gli errori bloccanti che si verificano più spesso nella prassi:

Conto in rosso Il saldo negativo del conto corrente, ma anche pari a zero euro (ipo-

tesi frequente per le nuove aperture), inibisce il buon esito

dell’operazione di cessione. È, quindi, necessario effettuare un

primo versamento, anche di un solo euro.

Ditta individua- Il soggetto titolare di una ditta individuale che esegue interventi age-

le volati (ad esempio, sismabonus ordinario), sia su un immobile stru-

mentale (albergo), che sulla propria abitazione personale ad esso

adiacente, deve utilizzare due conti correnti distinti, uno business e

uno retail,procedendo con due pratiche separate di cessione dei

crediti.

Segnalazioni Nell’ambito della verifica sui soggetti proponenti viene verificata, tra

CAI e anzianità l’altro, la presenza di segnalazioni in CAI (Centrale allarme interban-

aziendale per- caria), relative all’emissione di assegni senza autorizzazione e/o senza

sone giuridiche fondi o utilizzo improprio di carte di credito, nonché un’anzianità

aziendale non inferiore a 18 mesi per le persone giuridiche.

Riferimenti normativi

• Provv. 3 febbraio 2022, n. 35873/2022;

• D.L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, artt.

119 e 121;

• ABI, circolare 24 giugno 2022, n. UTR/001040;

• Agenzia delle entrate, circolare 23 giugno 2022, n. 23/E.

9

MySolution | Circolare Monografica | 13 settembre 2022Puoi anche leggere