Unione Agricoltori Siena Mario Ruscio - Marco Sanna - Siena, 17/04/2018 Birra: produzione in ambito agricolo, commercializzazione, aspetti ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Birra: produzione in

ambito agricolo,

commercializzazione,

aspetti relativi

all’accertamento

dell’accisa

Siena, 17/04/2018

Unione Agricoltori Siena

Mario Ruscio – Marco Sanna

La normativa e la prassi di

riferimento

• Decreto legislativo 26 ottobre 1995 n . 504 – Testo unico delle disposizioni

legislative concernenti le imposte sulla produzione e sui consumi e relative

sanzioni penali e amministrative

• Decreto 27 marzo 2001 n. 153 - Regolamento recante disposizioni per

il controllo della fabbricazione, trasformazione, circolazione e

deposito dell'alcole etilico e delle bevande alcoliche, sottoposti al

regime delle accise, nonche' per l'effettuazione della vigilanza

fiscale sugli alcoli metilico, propilico ed isopropilico e sulle materie

prime alcoligene.

• Direttiva 2004/22/CE e il Decreto Legislativo 2 febbraio 2007 n. 22 –

Strumenti di misura

• Determinazioni Direttoriali n. 1495 del 26 settembre 2007 (presentazione

dei dati in forma telematica), n. 140839/RU del 4 dicembre 2013 (assetto,

accertamento, contabilizzazione e controllo dei microbirrifici)

• Circolare 5/D del 6 maggio 2014 – Istruzioni operative

L’accisa sulla birra Artt.34-35 TUA 1. La birra è sottoposta ad accisa con aliquota riferita ad ettolitro, alla temperatura di 20° Celsius, ed a grado Plato di prodotto finito. 2. Si intende per birra qualsiasi prodotto di cui al codice NC 2203 o qualsiasi prodotto contenente una miscela di birra e bevande non alcoliche di cui al codice NC 2206 e, in entrambi i casi, con un titolo alcolometrico effettivo superiore allo 0,5 per cento in volume. 3. È esente da accisa la birra prodotta da un privato e consumata dallo stesso produttore, dai suoi familiari e dai suoi ospiti, a condizione che non formi oggetto di alcuna attività di vendita.

L’accisa sulla birra Artt.34-35 TUA Il grado reale o titolo alcolometrico volumico [= %vol] esprime la quantità di alcole puro contenuta in 100 parti di una soluzione idroalcolica alla temperatura di 20 °C. Il grado Plato è la quantità in grammi di estratto secco contenuto in 100 grammi del mosto da cui la birra è derivata (circa il triplo della gradazione alcolica).

L’accisa sulla birra Artt.34-35 TUA Il grado-Plato va arrotondato al decimo di grado ed il volume va espresso in ettolitri ed arrotondato al litro. La quantità imponibile (ettolitro/grado-Plato), data dal prodotto fra il volume ed il grado-Plato di ciascuna partita di birra, dev’essere espressa in numeri interi, trascurando le frazioni inferiori o uguali allo 0,5 e computando per intero quelle superiori; Gli ettolitri-grado così ottenuti vanno moltiplicati per la relativa aliquota d’accisa, che attualmente corrisponde ad € 3,04 per ettolitro/grado-Plato.

L’accisa sulla birra Artt.34-35 TUA

Esempio

Liquidazione accisa: hl. 10,00 x grado-Plato 15 =

150 hl/grado-Plato x € 3,02 hl/grado-Plato = €

453.

Dal 2019 l’aliquota sarà di € 3,00 hl/grado-Plato.

Prima del 2017 era di € 3,04 hl/grado-Plato.

La nascita dei microbirrifici Nel 2012 è stata inserito un comma in più (il 3 bis) all’art. 35 del testo unico del 1995: «3-bis. Fatta salva, su motivata richiesta del depositario, l'applicabilità delle disposizioni di cui ai commi 1 e 2, nelle fabbriche con produzione annua non superiore ai 10.000 ettolitri l'accertamento del prodotto finito viene effettuato immediatamente a monte del condizionamento, sulla base di appositi misuratori, direttamente dall'esercente l'impianto. Il prodotto finito deve essere confezionato nella stessa fabbrica di produzione e detenuto ad imposta assolta. Non si applicano le disposizioni dei commi 5 e 6, lettere b) e c).» Il DM 153/2001 (art. 2 c.12) demanda al Direttore dell’Agenzia delle Dogane di stabilire l’ASSETTO, le modalità di ACCERTAMENTO, CONTABILIZZAZIONE e il CONTROLLO.

Cosa sono quindi i microbirrifici? Sono FABBRICHE DI BIRRA con produzione annua NON SUPERIORE ai 10.000 ettolitri che NON possono ricevere e confezionare birra prodotta in ALTRI STABILIMENTI e che estraggono SOLO BIRRA CONFEZIONATA prodotta esclusivamente al proprio interno.

Per attivare un microbirrificio... Viene presentata istanza all’Ufficio delle Dogane territorialmente competente, ai sensi dell’art. 1 commi 1 e 2 del DM 153/01.

Per attivare un microbirrificio...

L’istanza, da presentarsi in doppio esemplare,

contiene:

a) la denominazione della ditta, la sua sede, la partita I.V.A., il codice fiscale e le generalità di chi la

rappresenta legalmente nonchè dell'eventuale rappresentante negoziale;

b) il comune, la via ed il numero civico o la località in cui si trova l'istituendo deposito fiscale, nonchè i relativi

numeri di telefono e di fax; [indirizzo email e indirizzo PEC]

c) la descrizione delle apparecchiature e dei processi di lavorazione nonchè la potenzialità degli impianti;

d) la descrizione e le caratteristiche degli impianti e delle apparecchiature per la produzione e l'acquisizione

di energia;

e) la qualità delle materie prime e dei prodotti finiti, il numero e la capacità dei serbatoi destinati al

contenimento dei prodotti soggetti ad accisa ed il quantitativo massimo dei suddetti prodotti che si

intende detenere in confezioni o in altri contenitori, il numero e la capacità dei serbatoi, delle vasche o dei

silos destinati al contenimento di materie prime, prodotti semilavorati e prodotti finiti, non sottoposti ad

accisa;

f) la descrizione degli strumenti installati per la misurazione delle materie prime, dei semilavorati e dei

prodotti finiti;

g) le procedure operative di carattere tecnico-contabile che si intendono attivare per la gestione del deposito

fiscale.Per attivare un microbirrificio... All'istanza sono allegati la planimetria del deposito fiscale, evidenziante, in particolare, la recinzione fiscale di cui all'articolo 3, comma 1, lo schema degli impianti, le tabelle di taratura dei serbatoi, la documentazione tecnica inerente agli strumenti di misura di cui al comma 1, lettera f), un diagramma quantificato del flusso di materia nonchè una relazione intesa a descrivere i processi di generazione, di trasformazione e di utilizzazione dell'energia con l'indicazione dei parametri di consumo relativi alle attivita' fiscalmente rilevanti. Vanno inoltre specificati i tipi di birra prodotti e le relative ricette, quantificando le materie prime (inclusa l’acqua) necessarie per una cotta, evidenziando il grado plato atteso. Va allegata anche una dichiarazione sostitutiva di atto notorio nella quale viene dichiarata l’inesistenza di condanne penali e di carichi pendenti nel settore delle accise e nell’ambito dell’attività economica del richiedente.

Per attivare un microbirrificio...

Il richiedente deve anche scegliere l’opzione impiantistica per

procedere alla determinazione indiretta della birra prodotta.

MISURATORE

MISURATORE

SULLA FONTE

SUL MOSTO

ENERGETICA

NB. Qualsiasi variazione a quanto inserito nell’istanza è

PREVENTIVAMENTE comunicata all’Ufficio delle Dogane tramite

PEC.Per attivare un microbirrificio... I MISURATORI I misuratori fiscali sono conformi alla direttiva MID e rispondono ai requisiti del D.Lgs n. 22 del 2007 e relativi allegati. L’Ufficio verifica che il misuratore abbia ricevuto l’approvazione di un organismo riconosciuto ai sensi del D.Lgs. 22/2007 (cd. Certificazione MID). Viene anche riscontrato che il misuratore sia stato montato conformemente a quanto riscontrato nella scheda tecnica redatta dal costruttore.

Per attivare un microbirrificio... L’Ufficio, esaminata l’istanza con esito positivo, riscontra che il richiedente non sia stato condannato per fabbricazione clandestina o per evasione dell’accisa, effettua la verifica di primo impianto, verifica la costituzione della cauzione e il pagamento del diritto di licenza AUTORIZZA l’istituzione del microbirrificio rilasciando la LICENZA DI ESERCIZIO (ed il relativo CODICE ACCISA) al depositario autorizzato.

Per attivare un microbirrificio... La verifica di primo impianto Viene verificata la corrispondenza di quanto indicato nell’istanza all’assetto reale del deposito fiscale, controllati gli strumenti di misura, effettuate le cotte al fine di controllare i coefficenti di resa dichiarati e impartite le prescrizioni alle quali si deve attenere il depositario.

Per attivare un microbirrificio... La cauzione Viene determinata durante la verifica di primo impianto e corrisponde al 10% dell’imposta gravante sulla quantità massima di birra prodotta in un mese. Non può essere inferiore all’ammontare che viene pagata mediamente alle varie scadenze. Può essere prestata con bonifico sul conto della tesoreria, mediante polizza fideiussoria o fideiussione bancaria. Se mediante polizza o fideiussione (con autentica notarile della firma) è soggetta ad accettazione da parte dell’Ufficio delle Dogane.

Per attivare un microbirrificio... Il diritto di licenza Il microbirrificio paga un diritto annuale di licenza pari ad € 258,23 nel periodo che va dal 1 al 16 dicembre dell’anno precedente a quello a cui si riferisce. Esempio: dal 1 al 16 dicembre 2017 si paga il diritto per il 2018

Per attivare un microbirrificio...

Effettuati tutti i controlli, eseguite tutte le

prescrizioni impartite, prestata correttamente la

cauzione, l’Ufficio rilascia la licenza e attribuisce

il codice accisa:

IT00SIA12345AL’operatività del microbirrificio Il depositario autorizzato, almeno un giorno prima dell’inizio della produzione del mosto, invia tramite PEC la comunicazione di lavoro: • Ha una numerazione progressiva annua • Specifica data e ora di inizio della cotta • Contiene la tipologia di birra prodotta • Include il volume di mosto presunto • Riporta la lettura del contatore fiscale

L’operatività del microbirrificio Se viene impiegato il contatore della fonte energetica viene riportato in un registro (cartaceo o in formato elettronico) vidimato dall’Ufficio: • La data di effettuazione della cotta • La lettura iniziale e finale • Il tipo di birra e il relativo coefficiente di resa • Il grado plato e la liquidazione dell’imposta

L’operatività del microbirrificio

• Invio giornaliero della contabilità

MOSTO: letture del contatore, acqua di lavaggio, qualità

di birra e grado plato

ENERGIA: letture del misuratore, quantità di birra

(applicazione del parametro) e grado plato

• Invio del prospetto mensile dei pagamenti

effettuati entro il 5° giorno lavorativo

Si utilizza il tracciato record ALCOMB.L’operatività del microbirrificio Per ogni giornata di produzione viene effettuato l’accertamento e la liquidazione dell’imposta dovuta. Sulla base di queste liquidazioni, l’imposta viene pagata alle scadenze previste.

L’operatività del microbirrificio

Al termine dell’esercizio finanziario il depositario redige il BILANCIO ANNUO

DI MATERIA E DI ENERGIA dell’impianto.

• Quantità di ciascun tipo di cereale acquistato e relativa giacenza

• Lettura iniziale e finale del contatore fiscale

• Il numero di cotte per ogni tipo di birra

• Se viene utilizzato il contatore energetico va indicato il coefficiente di

resa effettivamente riscontrato

• Se viene utilizzato il contatore del mosto vanno evidenziati i lavaggi

dell’impianto

Tutta la documentazione ed i registri vanno conservati almeno per i cinque

anni successivi all’esercizio finanziario a cui si riferiscono.Il Servizio Telematico Doganale

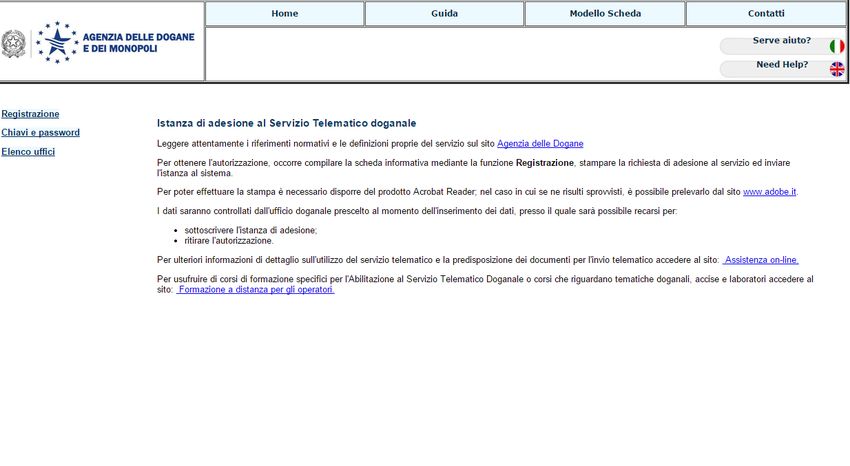

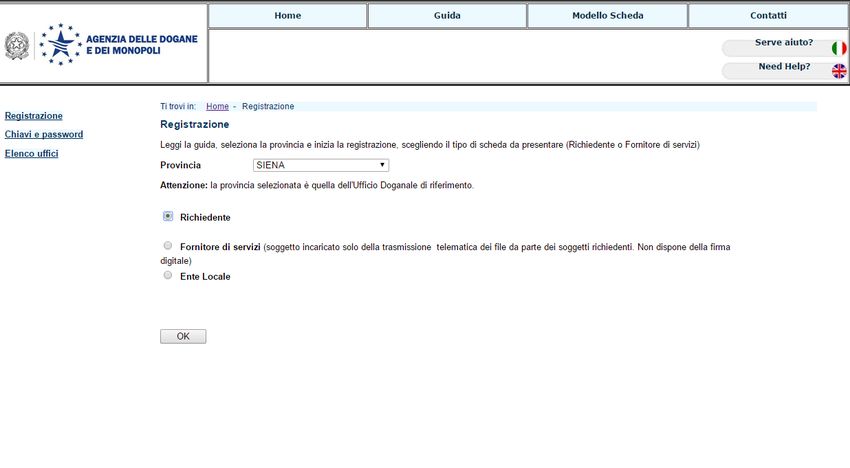

Il Servizio Telematico Doganale

Il Servizio Telematico Doganale

Il Servizio Telematico Doganale

Il Servizio Telematico Doganale

Il Servizio Telematico Doganale

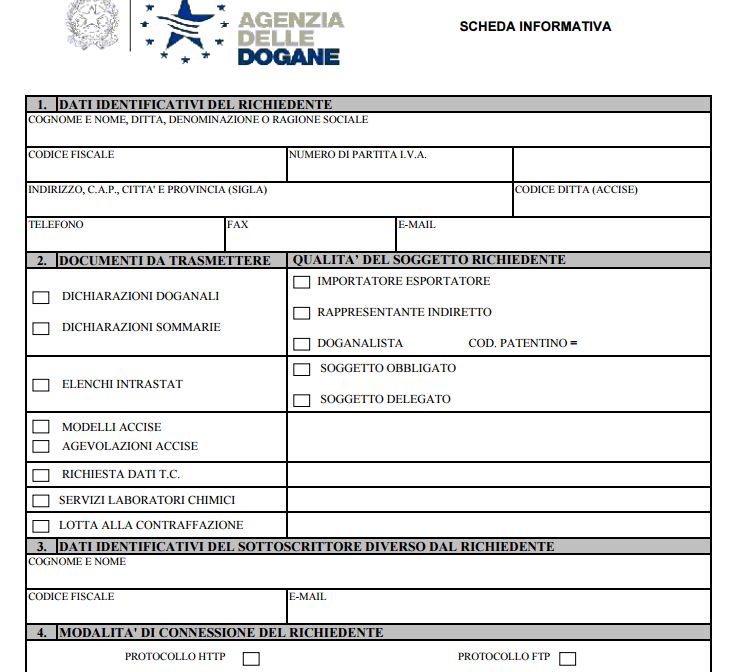

Il Servizio Telematico Doganale Il soggetto richiedente ha l'obbligo di recarsi di persona, come indicato nella circolare 63/D del 3/11/2004, entro 30 giorni dalla richiesta elettronica, presso l'Ufficio indicato nell'istanza di adesione munito della stampa dell'istanza di adesione e della scheda informativa sottoscritte in originale e di un documento di riconoscimento valido. In alternativa può essere inviato presso l'Ufficio un delegato (delega in carta semplice).

Il Servizio Telematico Doganale

Il Servizio Telematico Doganale

La circolazione della birra I microbirrifici, non essendo depositi fiscali, non detengono e non spediscono birra ad accisa sospesa e, pertanto, non emettono e-AD (il documento di accompagnamento elettronico). La birra circola accompagnata da DAS (Documento di Accompagnamento Semplificato), per la circolazione dei prodotti immessi in consumo su cui è stata corrisposta l'accisa, previsto dal Regolamento (CEE) n. 3649/92.

La circolazione della birra

Le garanzie da prestare

Il microbirrificio (preventivamente autorizzato)

che spedisce birra in ambito comunitario,

accompagnata da DAS, presta cauzione a

garanzia del pagamento dell'accisa nel Paese

comunitario di destinazione . [art. 11 DM

210/1996 - Circolare n. 85D del 19/03/1997]La circolazione della birra

Il DAS

Il DAS si compone di tre esemplari, con lo stesso

numero identificativo, così destinati:

a) n. 1 - viene conservato dallo speditore;

b) n. 2 - scorta la merce e viene conservato dal

destinatario;

c) n. 3 - scorta la merce, qualora si debba

procedere all'appuramento previsto per la

circolazione comunitaria.La circolazione della birra

I modelli DAS, prima dell’uso devono, essere sottoposti a

bollatura con timbro a secco.

Al momento della presentazione devono riportare,

precompilati:

a) la denominazione del depositario;

b) il codice di accisa (numero di licenza) che identifica il

deposito;

c) il numero identificativo del documento, attribuito con

numerazione progressiva, anche sotto forma di codice

alfanumerico, in maniera che non vi siano ripetizioni per

ciascun depositario.La circolazione della birra 2 casi pratici: - Qualora la merce debba rientrare presso il mittente, l'incaricato del trasporto annota sul DAS, prima dell'inizio del viaggio di ritorno, le cause e l'orario d'inizio del viaggio di ritorno. Il mittente riassume in carico sul registro di magazzino la merce evidenziando le partite reintrodotte e facendo riferimento agli estremi del DAS. - Analoga procedura si applica nel caso che una partita di prodotti ad accisa assolta per la quale é stato emesso il DAS venga rifiutata dal destinatario e il mittente intenda reintrodurla in magazzino. La relativa annotazione sull'esemplare n. 2 del DAS viene controfirmata dal destinatario. [Cfr. art. 15 DM 210/1996]

Grazie per l’attenzione.

Puoi anche leggere