STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 - LEDVANCE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 Come operare con successo in un mercato dinamico costruendo un brand di vendita all’ingrosso incentrato sul cliente Claudia Bünte Steinbeis School of Management and Innovation Sascha Stürze Analyx GmbH Oliver Vogler* LEDVANCE GmbH Stato: Berlino/Garching, 23 settembre 2016 * Autore corrispondente. E-mail: o.vogler@ledvance.com

2 ELECTRICAL WHOLESALER STUDY 2016 HEADLINE ABOVE sfdgsf aceperum et et, utemporatur? Quidempedi ad sdfgfdVerion perectur mi, totatio officil lacilliquo mostiscia velessu ntiasint. doloriatur, quiam, excest acil eos el ipsus aliquiam Hite nos dias quo mo bea pro blabo. Nam aruptur? fugiam, quiam aut quide nos quas et lis exerum nihicitat inctiur estrum reicabo. Itatus reicatur, que plat. Unt volum dolor rem consequodis earunt maio comnim quis a quo earchilit odi ut fuga. Ilitas dipsam qui iunt vendis dolupitiur, volupta temqui volum escid et eos intemporera nonsequo modit optaerf eruntinctur, quam, se re, nossit fugit molesequi de ditati dolecte ntiossite perchit aspiciu sdanden imporum aut harum quae. Assin perro ent evendus ressit faccuptium dolorupta nonsedia dem qui cusant officid magnatet most, con eate demporiantia sam apernation reperna tecturit qui sitem untia solupid quodio beribus, conse omnit eicium qui officilignis sundessin est adiam quis ea poreicia vel etur acea et a preperum quis eum inum dolorep elibus, que nate exeruptur sandia conem qui doloreror siti ut quo consectenda sinum volupta vel eum restem derciendus restis et, quiam que sum eos eumquia dus simet hari dio odigend elenist, sum, consequi qui doluptati dolupta spient ende vidipsapicto qui verfera ant ut ero mos estempos aut eat pratenis idusda nonseque consedis voles porum endistis dici de parum eveliate officabore nonserum quia quia coneste re lacernatur, core, volupictem dellab illa dolorpora invendem raeptur emposam sintore magnimolorae cor magnate ad eaquaspis sundi offici totat et volestruptas ilit, odigenihit qui si dolorio iuntio. Nam etumquam il iditatur? Evelit et quia et quianda quunti re, tentur aut qui blaci aut dolor sinctur moluptatur re parchitat omnimolori niendigenis vel et arum enistor epelia pre vellecestis adiam, sanditis ium dissedita denihicim natiaturit hic tes as sit dolore raerorecte dolorpos esed que poreptam dolestrum quundaeptia inverspero eosaper ibusdaecto blacit lab int porrum evelesedis

STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 3

SOMMARIO

Riepilogo ............................................................................................................................................................ 5

1 Introduzione: perché concentrarsi su grossisti di materiale elettrico?................................................................ 6

2 Approccio: domandare al cliente!..................................................................................................................... 6

3 Le sfide dei grossisti: il prodotto è il fulcro........................................................................................................ 7

4 Il quadro generale: il dinamismo del mercato deriva dai cambiamenti tecnologici...........................................10

4.1 Cambiamenti tecnologici.................................................................................................................................10

4.1.1 LEDificazione.................................................................................................................................................. 10

4.1.2 Casa connessa................................................................................................................................................ 12

4.1.3 Digitalizzazione.............................................................................................................................................. 13

4.2 Effetti del dinamismo del mercato...................................................................................................................14

4.2.1 Effetti sulla gamma di prodotti....................................................................................................................... 14

4.2.2 Effetti su prezzi e concorrenza....................................................................................................................... 14

4.2.3 Effetti sui servizi............................................................................................................................................. 14

4.3 Nuove sfide scaturite dall’evoluzione delle esigenze degli installatori..............................................................15

5 Affrontare il cambiamento radicale: definire una proposta chiara....................................................................16

6 Come operare nel segmento più alto del mercato............................................................................................19

6.1 Conoscere (molto bene) il cliente.....................................................................................................................19

6.1.1 Individuazione dei principali gruppi di clienti................................................................................................ 19

6.1.2 Individuazione dei segmenti di clienti............................................................................................................ 20

6.1.3 Domande della check list: individuazione dei segmenti di clienti..................................................................22

6.2 Stabilire le basi, ossia le strutture di prezzo idonee..........................................................................................22

6.2.1 Prezzo basato sulla segmentazione dei clienti............................................................................................... 22

6.2.2 Prezzo basato sulla necessità (“prezzo basato sul valore”)............................................................................ 23

6.2.3 Domande della check list: migliorare le strutture di prezzo........................................................................... 24

6.3 Definire la proposta di valore...........................................................................................................................25

6.3.1 Proposte di valore, funzionale vs. emozionale............................................................................................... 26

6.3.2 Il brand del grossista...................................................................................................................................... 26

6.3.3 Domande della check list: sviluppare una proposta di valore chiara.............................................................27

6.4 Andare oltre il prodotto...................................................................................................................................27

6.4.1 Condotta aziendale come fattore per il successo.......................................................................................... 27

6.4.2 Le leve principali per il marketing e le vendite.............................................................................................. 28

6.4.3 Domande della check list: determinare il valore aggiunto per i clienti.......................................................... 29

7 La prova del nove: i vantaggi connessi alla creazione di un forte brand di vendita all’ingrosso.........................30

7.1 Prezzo maggiore..............................................................................................................................................30

7.2 Impatto diretto dei brand forti sulle vendite....................................................................................................30

7.3 Maggiore fedeltà dei consumatori...................................................................................................................30

7.4 Prezzo maggiore delle azioni............................................................................................................................31

7.5 Attirare e mantenere i talenti...........................................................................................................................32

8 Conclusioni......................................................................................................................................................33

Caso di studio 1: Bosch................................................................................................................................................34

Caso di studio 2: Vaillant.............................................................................................................................................35

Caso di studio 3: Schott Ceran......................................................................................................................................37

Caso di studio 4: Amazon Prime...................................................................................................................................38

4 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 INDICE DELLE FIGURE Figura 1: Sfide che i grossisti di materiale elettrico si aspettano di dover affrontare nel 2020.............................................. 7 Figura 2: Sfide che i grossisti di materiale elettrico prevedono di affrontare nel 2020, in base alla regione......................... 8 Figura 3: Sfide che i grossisti di materiale elettrico prevedono di affrontare nel 2020, in base al tipo di attività.................. 9 Figura 4: Le trasformazioni tecnologiche alimentano il cambiamento................................................................................. 10 Figura 5: Tasso annuo di LEDificazione secondo gli esperti di mercato: punto di vista dei grossisti.................................... 11 Figura 6: Tasso di LEDificazione nel 2016 in base al Paese: punto di vista degli installatori................................................. 11 Figura 7: Modello Hype Cycle di Gartner relativo alla tecnologia per la casa connessa....................................................... 12 Figura 8: Fattori principali che influenzano le decisioni sugli acquisti online....................................................................... 13 Figura 9: Strategie per guadagnare un vantaggio in termini di competitività...................................................................... 17 Figura 10: Ragioni per cui i consumatori finali acquistano lampadine................................................................................. 18 Figura 11: Cinque diversi segmenti di installatori di materiale elettrico.............................................................................. 21 Figura 12: Ragioni per cui gli installatori scelgono i propri grossisti..................................................................................... 23 Figura 13: Esigenze di illuminazione, tecnologie di prodotto correlate e sensibilità al prezzo............................................. 23 Figura 14: Canali di acquisto che i grossisti prevedono di usare in futuro............................................................................ 25 Figura 15: Impatto dell’immagine percepita del brand e della consapevolezza pubblicitaria sulle vendite........................ 31 Figura 16: I 40 migliori brand secondo Business Week (aziende B2B, B2C e B2B2C)........................................................... 32 Figura 17: Campagna di marketing di Schott Ceran con traduzione in lingua inglese.......................................................... 37 Figura 18: Elevata trasparenza dei prezzi nello shopping online.......................................................................................... 38 Figura 19: Calo della fedeltà dei consumatori negli scenari B2B e B2C................................................................................ 38 Figura 20: Panoramica delle offerte Amazon Prime............................................................................................................. 39

STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 5

RIEPILOGO

Il presente documento analizza il carattere dirompente del LED (“LEDificazione”), tecnolo-

gia per smart home e digitalizzazione per esaminare in che modo queste tendenze hanno

modificato il comportamento e le aspettative degli installatori e appaltatori come gruppo

chiave di clienti per i grossisti di materiale elettrico. Abbiamo scelto il settore dell’illumina-

zione, che offre una dinamica senza precedenti e diversa da qualunque altra categoria di

prodotti nell’ambito della vendita all’ingrosso di materiale elettrico.

Immediatamente dopo le fiere Light + Building e multicanale, la base di questa scoperta è costituita

Lightfair International 2016, abbiamo condotto dalla necessità di un approccio maggiormente

numerose indagini dedicate tra i grossisti di incentrato sul cliente. Di conseguenza, sosteniamo

materiale elettrico e i loro clienti in Europa, Stati che i grossisti di materiale elettrico debbano

Uniti e America Latina. Questo documento illustra dedicarsi costantemente alla creazione del proprio

gli esiti e le conclusioni principali derivanti da questo brand, e non affidarsi unicamente ai marchi presenti

vasto insieme di dati raccolti. Le pubblicazioni future nel proprio paniere di prodotti.

forniranno informazioni più dettagliate, ad es. dati

Forniamo varie “domande pratiche da check list”

specifici dei vari Paesi oppure implicazioni per vari

finalizzate a migliorare “l’andamento giornaliero

tipi di grossisti.

degli affari alla cassa”, specialmente per gli operatori

Nonostante la competizione incentrata sul prezzo di livello basso e medio. Il documento analizza

continui a rappresentare una sfida, le nostre anche le best practice tratte dai nostri casi di studio,

scoperte rivelano che la preoccupazione principale e con le informazioni ricavate integra la nostra guida

dei grossisti di materiale elettrico è la necessità “alla vittoria” dedicata ai grossisti, i quali lottano per

di offrire l’assortimento di prodotti giusto e le consolidare il proprio brand nel segmento più alto

innovazioni migliori. Inoltre, le nostre indagini del mercato.

rivelano una sorta di Rinascimento della “vendita

di valore”: in un’epoca di vendita e marketing

Parole chiave: Metodi analitici:

Vendita di valore, vendita all’ingrosso di Statistiche descrittive, test di rilevanza statistica

materiale elettrico, LEDificazione, smart home, (test Z per confrontare le proporzioni del gruppo

digitalizzazione, brand incentrato sul cliente di intervistati; test T per confrontare i mezzi del

gruppo di intervistati), analisi di corrispondenza

per ridurre le dimensioni di risposta prima del

Dati (raccolti tra aprile e giugno 2016):

clustering, clustering K-means per individuare i

Indagini quantitative su oltre 3.600 installatori gruppi di intervistati con risposte simili

in sei Paesi (US, UK, DE, IT, TR, BR). Selezione dei

Paesi basata sulle dimensioni del mercato e sulla

disponibilità di dati panel.

Interviste qualitative e quantitative con oltre 140

rappresentanti di grossisti provenienti da quattro

regioni (Europa Occidentale, Europa Orientale,

Nord America, America Centrale e Meridionale).

Quattro casi di studio provenienti da altri settori ai

fini di un confronto tra settori.

6 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

1 INTRODUZIONE: PERCHÉ CONCENTRARSI SUI

GROSSISTI DI MATERIALE ELETTRICO?

Spesso i mutamenti tecnologici sono stati la di generalizzazione tra i vari settori. Inoltre, non

causa delle principali dinamiche del mercato. I copriamo tutte le tendenze tecnologiche odierne

consumatori tendono a trarre vantaggi da questo all’interno del settore dell’illuminazione.

tipo di dinamiche sotto forma di servizi di qualità

migliore o di drastica riduzione dei prezzi. I

produttori hanno il potenziale e spesso anche le

risorse per guidare la transizione verso un ambiente

2 APPROCCIO:

di mercato completamente diverso. DOMANDARE AL CLIENTE!

Tuttavia, grossisti e distributori non dispongono di

altrettanti mezzi per incanalare il cambiamento. Essi

rischiano di venire schiacciati su più fronti da clienti Nella primavera del 2016 Light + Building

digitali esigenti, mutamenti nelle catene del valore (Francoforte) e Lightfair International (San Diego),

derivanti da nuovi concorrenti digitali e produttori le più importanti fiere del settore dell’illuminazione

con un brand forte. a livello globale, hanno fornito un impeto strategico

sulle tendenze più recenti e sulle principali

Le necessità e le strategie dei grossisti di materiale innovazioni tecnologiche del settore. Considerando

elettrico che affrontano un cambiamento queste fiere, abbiamo condotto uno studio

dirompente non sono state considerate tanto quanto internazionale che tiene conto sia delle scoperte

altre componenti della catena del valore. Il presente empiriche sia della teoria al fine di ottenere

documento si concentra su tali grossisti e sui metodi un’ampia panoramica delle prospettive di grossisti

che consentono loro di soddisfare le esigenze dei e installatori.

propri clienti. A tal fine è essenziale comprendere

le esigenze di installatori e appaltatori, poiché Per fornire una solida base empirica alla nostra

questi rappresentano il principale gruppo di clienti ricerca, ...

diretti per i grossisti di materiale elettrico. Siamo … abbiamo condotto un’indagine online tra 3.686

consapevoli che grossisti internazionali, grossisti installatori di materiale elettrico (in altre parole,

locali e gruppi di acquirenti affrontano sfide diverse. i clienti dei grossisti) in 6 Paesi per ottenere

Un’analisi approfondita del nostro set di dati rivela informazioni sulle loro opinioni ed esigenze,

tali differenze. Tuttavia, lo scopo di questo primo

documento è quello di concentrarsi sulle minacce … abbiamo applicato metodi statistici avanzati

e sui problemi comuni a tutti i segmenti di grossisti. al set di dati citato per valutare le differenze

Il presente documento illustra le dinamiche e le importanti tra vari gruppi di installatori e per

sfide del mercato, fornendo indicazioni pratiche per individuare i gruppi di installatori con aspettative

dominare i cambiamenti in questi termini. Abbiamo simili tra i vari Paesi,

aggiunto “domande da check list” esemplificative

al fine di fornire uno strumento pragmatico per … abbiamo svolto interviste faccia a faccia 141

l’implementazione. Così facendo intendiamo rappresentanti di grossisti (principalmente

reagire al feedback ricavato dalle nostre interviste, titolari o manager di alto livello) provenienti da

secondo cui molti grossisti (locali) hanno richiesto otto regioni in occasione di seminari in loco,

“strumenti pragmatici” da utilizzare.

… abbiamo analizzato i dati ricavati da 4 casi di

Il settore dell’illuminazione è stato scelto come studio approfonditi di altri settori tecnologici

fulcro della nostra ricerca perché è risultato un al fine di includere informazioni intersettoriali

esempio alquanto dinamico di come le recenti nella nostra ricerca.

trasformazioni tecnologiche riescono a plasmare le

trasformazioni del mercato. Riteniamo che le nostre Il presente documento riassume le nostre scoperte

scoperte siano importanti anche per i grossisti e le inserisce in un quadro consolidato di teoria di

operanti in altri settori tecnologici, senza pretesa marketing.

STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 7

3 LE SFIDE DEI GROSSISTI: IL PRODOTTO È IL FULCRO

Quando abbiamo chiesto loro quali sono le • Al tempo stesso i grossisti stanno combattendo

principali sfide di natura commerciale per i prossimi con la pressione sui prezzi dovuta a una fornitura

cinque anni, i grossisti di materiale elettrico hanno di prodotti economici da parte di produttori di

delineato un quadro globale relativamente coerente LED asiatici privi di brand combinata con nuovi

(si veda la Figura 1 a seguire): canali di distribuzione, quali negozi B2C online.

• Circa i tre quarti sostengono che offrire un • Alla luce della concorrenza online emergente,

assortimento di prodotti moderno e innovativo quasi la metà dei grossisti si chiede come fare

costituirà una delle tre sfide principali del 2020. a diventare un business multicanale gestito in

In un’epoca caratterizzata da cicli tecnologici modo corretto in considerazione dei vincoli

sempre più brevi, diventa sempre più difficile di bilancio causati dalla pressione sui margini.

“scommettere sul cavallo giusto” e offrire Quasi il 50% dei grossisti intervistati la considera

sempre una gamma di prodotti all’avanguardia. una delle tre maggiori sfide per il 2020.

“Offrire l’assortimento di prodotti giusto con il grado di innovazione giusto” rappresenta la

sfida principale per i grossisti di materiale elettrico

Percentuale di grossisti secondo cui le seguenti saranno tra le tre sfide principali nel 2020

70%

61%

53%

47%

29%

25%

15%

Offrire l’assortimento

Offering the right Fronteggiare

Dealing la

with price Fronteggiare

Dealing with Creare un

Creating business

a customer- Gestire unacomplex

Managing logistica Realizzare

Building una

a digital Altro

Other

product

di prodottiportfolio with

giusto con pressure

pressione sui prezzi competition from

la concorrenza centric, multi-channel

multicanale e logistics

complessa platform of your

piattaforma own

digitale

ilthe right

grado di innovations

innovazione online platforms

proveniente dalle business

incentrato sul cliente propria

giusto piattaforme online

Fonte: Indagine globale sui grossisti di materiale elettrico, maggio / giugno 2016 (N=135).

Figura 1: Sfide che i grossisti di materiale elettrico si aspettano di dover affrontare nel 2020

8 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

All’interno di questa panoramica globale si trovano • Tuttavia, la pressione sui prezzi in America

anche numerose differenze tra i singoli Paesi e non sembra scaturire principalmente dalla

i singoli tipi di attività commerciali (si vedano la concorrenza online. Secondo le nostre interviste,

Figura 2 e la Figura 3): il problema rappresenta una sfida soprattutto

in Europa. La concorrenza delle piattaforme su

• Nonostante gli assortimenti di prodotti e le

Internet è un altro fattore chiave per i grossisti

sfide legate all’innovazione siano temi molto

internazionali piuttosto che per i grossisti locali

sentiti in tutte le regioni, sembrano rivestire

e i gruppi di acquirenti.

particolare importanza in Europa Occidentale

e Sud America. Esaminando i diversi tipi di • La Supply Chain Management (SCM - gestione

grossisti, i tempi sopra citati rappresentano della catena logistica) sembra essere una

problematiche fondamentali per i grossisti preoccupazione molto più diffusa tra i grossisti

internazionali, tuttavia costituiscono una sfida in America. Quasi la metà degli intervistati

leggermente meno importante per gruppi di ritengono la SCM una delle quattro sfide

acquirenti e soggetti indipendenti locali. principali, mentre in Europa solo il 15% degli

intervistati è dello stesso parere. Naturalmente,

• In generale, la pressione sui prezzi è

i gruppi di acquirenti si imbattono più spesso in

comprensibilmente più preoccupante per i

questa sfida rispetto ai grossisti più centralizzati.

gruppi di acquirenti se si considera la natura di

queste entità. È interessante notare che, rispetto

alle altre regioni, i grossisti operanti in Nord

America considerano la pressione sui prezzi di

gran lunga la sfida più importante.

“Le sfide variano a seconda delle regioni – il Nord America subisce la pressione sui prezzi più

intensa

Quota di grossisti di ogni regione secondo cui le seguenti saranno tra le tre sfide principali nel 2020

85% Europa

Westernoccidentale

Europe

Europa

Eastern orientale

Europe

73% 74%

70% Nord

North America

America

65% America

Central ¢rale e meridionale

South America

59% 59%

57% 57% 57%

53%

50%

48%

44% 44% 43%

41% 41%

35%

25%

21%

17% 18%

14%

Offrire the

Offering l’assortimento

right product Fronteggiare

Dealing la

with price Fronteggiare

Dealing with competition Creare una business

Creating customer- Gestire una complex

Managing logistica Realizzare

Building una

a digital platform

di prodotti

portfolio withgiusto con

the right pressione sui prezzi

pressure la online

from concorrenza

platforms multicanale

centric, e

multi-channel complessa

logistics piattaforma

of your digitale

own

innovations

il grado di innovazione proveniente dalle business

incentrato sul cliente propria

giusto piattaforme online

Fonte: Indagine globale sui grossisti di materiale elettrico, maggio / giugno 2016

(Europa Occidentale: N=44; Europa Orientale: N=23; Nord America: N=34; America Centrale e Meridionale: N=34)

Figura 2: Sfide che i grossisti di materiale elettrico prevedono di affrontare nel 2020, in base alla regione

STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 9

Le sfide variano a seconda dei tipi di grossisti – i grossisti internazionali pongono al primo posto

la “concorrenza proveniente dalle piattaforme online”

Quota di grossisti a seconda del tipo di business secondo cui le seguenti saranno tra le tre sfide principali nel 2020

Grossisti internazionali

International wholesaler

80%

Buying di

Gruppi group

acquirenti

68% 70%

66% 67%

Local independent

Soggetti indipendenti locali

55% 53% 55%

50% 50%

45%

41% 42%

29% 29%

23%

17%

13%

Offrire the

Offering l’assortimento

right product Fronteggiare la pressione

Dealing with price Fronteggiare

Dealing la

with competition Creare una business

Creating customer- Gestire una complex

Managing logistica Realizzare

Building auna piattaforma

digital platform

portfolio

di prodotti with the right

giusto con pressure

sui prezzi from onlineproveniente

concorrenza platforms centric, multi-channel

multicanale e incentrato logistics

complessa of your

digitale own

propria

innovations

il grado di innovazione dalle piattaforme online business

sul cliente

giusto

Fonte: Indagine globale sui grossisti di materiale elettrico, maggio / giugno 2016

(Grossista internazionale: N=30; gruppo di acquirenti: N=29; soggetto indipendente locale: N=76)

Figura 3: Sfide che i grossisti di materiale elettrico prevedono di affrontare nel 2020, in base al tipo di attività

In base alle nostre interviste, appare ovvio che i aggravano la situazione. Questa prima tendenza

grossisti sono sottoposti a una pressione maggiore rende più difficili che mai le decisioni relative alla

rispetto al passato. Le normali dinamiche di gamma e all’assortimento di prodotti, mentre la

mercato continuano a ridurre i margini. Al tempo seconda minaccia le catene del valore e i modelli di

stesso, cicli di tecnologia più brevi e nuove forme business tradizionali.

di concorrenza derivanti dalla digitalizzazione

10 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

4 IL QUADRO GENERALE: IL DINAMISMO DEL MERCATO

DERIVA DAI CAMBIAMENTI TECNOLOGICI

Le trasformazioni in ambito tecnologico sono alla installatori. Tutto ciò sta dando origine a nuove sfide

base della maggior parte delle sfide per i grossisti per i grossisti (come sostenuto in precedenza) ed

citate in precedenza. Questi sviluppi tecnologici esercita pressione sui grossisti affinché si adeguino

alimentano il dinamismo del mercato in svariati di conseguenza.

modi: ad esempio, consentono ai nuovi operatori

di affacciarsi sul mercato, riducendo i prezzi unitari, La Figura 4 fornisce una panoramica sul nostro

incrementando la durata dei prodotti e aprendo la approccio di ricerca nonché una visione sistematica

strada a nuove configurazioni della catena logistica. dei mutamenti nelle esigenze dei clienti nel settore

Le dinamiche del mercato di questo tipo stanno dell’illuminazione.

modificando le aspettative e le esigenze degli

Tre trasformazioni radicali spingono i clienti a chiedere di più ai grossisti

Approccio di ricerca

Le trasformazioni tecnologiche… … alimentano il dinamismo del mercato… … determinano variazioni nella domanda … … e stimolano la necessità di un cambiamento

A LEDificazione - Cicli tecnologici più

rapidi ma cicli di vita

più lunghi dei prodotti

(= meno mercato per i

ricambi)

-- Nuovi produttori di

tecnologia LED

-- Piattaforma online

Casa

B connessa

locale con costi fissi e di

transazione ridotti

- Maggiore - Assortimento al top - Come trovare il

coinvolgimento “modello vincente”?

dei consumatori, - Contenuto del prodotto

architettura basata sulle all’avanguardia della categoria

soluzioni richieste dai

clienti piuttosto che sulle - Maggiore formazione e istruzione

vendite dei prodotti

C Digitalizzazione - ...

- Esperienza multicanale al top

- Flessibilità

- ...

Figura 4: Le trasformazioni tecnologiche alimentano il cambiamento

4.1 CAMBIAMENTI 4.1.1 LEDIFICAZIONE

TECNOLOGICI

Abbiamo individuato tre principali tendenze In un rapporto molto recente Goldman Sachs

tecnologiche che hanno rivoluzionato il settore interpreta l’adozione della tecnologia LED come il

dell’illuminazione: LEDificazione, tecnologia per fattore di dinamismo fondamentale del mercato

la casa connessa e digitalizzazione dei canali di nel settore dell’energia verde. Inoltre, gli analisti la

acquisto. Il presente documento si concentrerà definiscono una delle “trasformazioni tecnologiche

su queste innovazioni tecnologiche, nonostante più rapide nella storia dell’Umanità”, poiché

esistano sicuramente altre tendenze in particolare si sta velocizzando l’adattamento oltre i Paesi

nell’ambito dell’automazione domestica e industrializzati (giugno 2016).

dell’illuminazione funzionale.STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 11

In effetti da qualche tempo la tecnologia LED è l’illuminazione (apparecchi) con tecnologia LED

entrata nel business dell’illuminazione. Tuttavia, integrata.

da allora l’espansione della produzione di LED ha

Tutti i ricercatori di mercato, i grossisti e gli installatori

portato a un crollo a doppia cifra nelle vendite

intervistati nel corso del nostro studio confermano

annuali di lampade tradizionali e alogene. Nel

un’accelerazione dell’adozione della tecnologia LED

mercato al dettaglio in Germania, ad esempio, ogni

(si veda la Figura 5 e la Figura 6). In media, i grossisti

lampada di consumo venduta nel 2015 era dotata

prevedono che entro il 2020 quasi i due terzi dei

di tecnologia LED (dati GfK Retail Panel, Germania

ricavi provenienti dal settore dell’illuminazione

2015). Inoltre le caratteristiche tecnologiche dei

verranno generati da prodotti LED. Infatti, oggi tre

LED, soprattutto i cicli di vita notevolmente più

installatori su quattro prediligono già i LED rispetto

lunghi dei prodotti, stanno preparando il terreno

alle altre tecnologie:

per una produzione economica di prodotti per

Secondo i grossisti il tasso di LEDificazione sta accelerando

Quota prevista di ricavi dai prodotti LED nel 2020

Indagine sui grossisti

di materiale elettrico,

maggio/giugno 2016

Fonte: McKinsey & Company, modello di mercato OSRAM, Frost & Sullivan, indagine sui grossisti LEDVANCE, maggio 2016 (n=138).

Figura 5: Tasso annuo di LEDificazione secondo gli esperti di mercato: punto di vista dei grossisti

Il tasso di LEDificazione sta accelerando (punto di vista degli installatori)

Dati panel degli installatori di materiale elettrico dopo Light + Building 2016

Nel 2016 i prodotti … la “prima scelta” o “rappresenteranno quasi il

… “solo una tra le varie tecnologie”

LED saranno… 100%”

Brasile

N = 518

ITALIA

N = 1199

GERMANIA

N = 495

REGNO UNITO

N = 377

TURCHIA

N = 906

I prodotti LED rappresenteranno quasi il 100% di tutti I prodotti LED rappresenteranno spesso la prima scelta I prodotti LED saranno solo una tra le varie tecnologie disponibili per gli

gli impianti di illuminazione per gli impianti di illuminazione impianti di illuminazione

Fonte: Indagine condotta tra installatori di materiale elettrico, aprile 2016 (N=3.495).

Figura 6: Tasso di LEDificazione nel 2016 in base al Paese: punto di vista degli installatori12 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

4.1.2 CASA CONNESSA Nonostante la casa connessa si trovi ancora

Mentre la LEDificazione è un impulso maturo che fa

nella fase “innesco dell’innovazione”

tendenza, la tecnologia per la casa connessa si trova (Innovation Trigger), gli installatori

ancora allo stadio embrionale. I casi di utilizzo sono riconoscono l’incremento del potenziale

ancora in evoluzione e spesso non esistono standard di vendita per i prodotti di illuminazione

che disciplinano l’interoperabilità. Questa è la intelligenti

ragione principale per cui Gartner, l’azienda leader

mondiale nella ricerca nel campo dell’Information Modello Hype Cycle di Gartner per la casa connessa,

Technology, pone la casa connessa nella fase di 2015

“Innesco dell’Innovazione” (Innovation Trigger) nel

suo modello Hype Cycle. Pertanto mancano 5-10

anni al cosiddetto “Altopiano della Produttività” Aspettative

Picco delle aspettative esagerate

(Plaeteau of Productivity), ossia all’adozione diffusa

e ai ricavi consolidati.

Casa

connessa Altopiano della

Nel suo rapporto, Gartner scrive (Elizalde 2015: produttività

pagina 17):

Illuminazione

intelligente

“Oggi la casa connessa esiste soprattutto come

silos di servizi e prodotti che poggia su una base di

Salita dell’illuminazione

tecnologie talvolta in competizione le une con le altre.

Tuttavia l’interconnessione dei sistemi elettronici Trogolo della disillusione

e dei dispositivi domestici è stata enormemente Innesco dell’innovazione Tempo

semplificata negli ultimi anni, con una distribuzione

di contenuti e informazioni in tutta la casa da parte

di una vasta gamma di dispositivi”.

Tuttavia, gli autori del rapporto affermano anche

quanto segue: Opinioni degli installatori di materiale elettrico sul

potenziale di vendita dell’illuminazione intelligente

“La casa connessa si evolverà nell’incarnazione di dopo Light + Building 2016

sistemi sempre più intelligenti che, tramite algoritmi

di apprendimento intelligenti e analisi predittive, si Aumentato Diminuito

svilupperanno fino a diventare esperienze ‘smart

home’. Questo sta determinando un rapido progresso

nell’Hype Cycle verso il Picco delle Aspettative

Esagerate (Peak of Inflated Expectations)”.

Gli installatori intervistati nel corso della nostra

ricerca (si veda la Figura 7) prevedono inoltre

una rapida adozione della tecnologia per la casa

connessa, e in particolare la conferma dell’elevato

potenziale commerciale di queste nuove tecnologie.

La nostra serie di interviste qualitative con i grossisti

ha confermato che i silos di servizi e l’assenza di Fonte: Gartner (2015). Indagine tra installatori di materiale

standard rappresentano attualmente un enorme elettrico. Aprile 2016 (N=2.196).

ostacolo al pieno sfruttamento commerciale delle

tecnologie “smart home”. Dall’altro lato i grossisti Figura 7: Modello Hype Cycle di Gartner relativo alla tecnolo-

gia per la casa connessa

ritengono che, una volta definiti gli standard, la

conversione della gestione dell’illuminazione con

altri sistemi di automazione domestica sarà in grado

di modificare l’intero ecosistema, con conseguenti

ripercussioni sulle strategie di mercato di OEM e

grossisti.STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 13

4.1.3 DIGITALIZZAZIONE

La digitalizzazione dei processi commerciali e di digitali. In un mondo fatto di prodotti con cicli di

interi settori è un catalizzatore fondamentale per vita più brevi e un’enorme diversità dei prodotti

il cambiamento in numerosi settori, specialmente stessi, oltre la metà degli intervistati ha definito i

in quelli digitali per natura: ad esempio, i nuovi canali digitali un mezzo importante per confrontare

canali di distribuzione emergenti nel settore della i prodotti e ottenere ulteriori informazioni. Come

musica come iTunes o Spotify. Questa tendenza mostrato nella Figura 8, questo è un aspetto della

sta aprendo la strada a nuovi modelli di business vendita online finora ampiamente sottovalutato dai

finora inconcepibili. Poiché questo documento si grossisti.

concentra sui grossisti, puntiamo a esaminare la

In un settore in cui i clienti sono abituati

crescente digitalizzazione dei canali di vendita che

all’interazione personale e al ritiro istantaneo di

influenzano il rapporto tra installatori e grossisti: in

prodotti presso outlet, nel momento in cui gli acquisti

altre parole, l’utilizzo della tecnologia digitale nel

vengono effettuati online la rapidità di consegna

commercio.

diventa un fattore chiave. Infatti, se esaminiamo i

È piuttosto interessante notare che il prezzo (ossia il dati più nel dettaglio, in alcuni Paesi (in particolare

risparmio rispetto ai canali offline) non è la priorità in Germania) e per alcuni tipi di installatori (ad es.

principale per gli installatori. Infatti, “solo” un terzo aziende installatrici piuttosto che amministratori di

degli installatori nei vari Paesi citano il prezzo come condomini) questo è il fattore principale in fase di

uno dei fattori principali durante l’acquisto su canali acquisto online.

Grossisti e installatori hanno priorità diverse per quanto riguarda gli acquisti online

Quota di INSTALLATORI che pongono i seguenti Quota di GROSSISTI secondo cui i seguenti aspetti

aspetti tra le loro tre priorità principali in fase di sono tra le tre priorità principali degli installatori di

acquisto online materiale elettrico in fase di acquisto online

Posizione Posizione

Confronto tra prodotti valido

Rapidità di consegna

Prezzo migliore rispetto ai negozi fisici

Disponibilità di informazioni aggiuntive

Assortimento completo

Facilità di acquisto

Varie modalità di pagamento

Sito/app ottimizzato/a per dispositivi mobili

Fonte: Indagine di Voltimum sugli installatori di materiale elettrico, aprile 2016 (N=2196), Indagine sui grossisti di materiale elettrico,

maggio / giugno 2016 (N=141)

Figura 8: Fattori principali che influenzano le decisioni sugli acquisti online14 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

4.2 EFFETTI DEL DINAMISMO DEL 4.2.2 EFFETTI SU PREZZI E

MERCATO CONCORRENZA

In combinazione con megatendenze socio- •• La tecnologia LED ha aperto la strada a produttori

demografiche quali l’aumento dell’urbanizzazione o nuovi e “senza nome”, che ora entrano nel

l’invecchiamento delle popolazioni, le trasformazioni mercato con prezzi molto competitivi. Per i

tecnologiche sopra citate scompaginano la catena grossisti già avviati, questo ha determinato un

del valore. Molti di questi effetti sono visibili già oggi, incremento della pressione sui margini per i

e sono alla base delle principali sfide per i grossisti prodotti di marca.

menzionate in precedenza. Esse comprendono:

•• Tuttavia, questi nuovi operatori sono riusciti a

entrare nel mercato tanto rapidamente solo

4.2.1 EFFETTI SULLA GAMMA DI grazie alla comparsa dei canali di vendita digitali.

Da un lato, le piattaforme online locali e spesso

PRODOTTI specializzate nei prodotti per l’illuminazione sono

•• La tecnologia LED sta estendendo la durata riuscite a emergere offrendo costi di transazione

dei prodotti in maniera notevole, riducendo inferiori. Dall’altro lato, gli operatori e i mercati

drasticamente il potenziale per il business dei presenti unicamente online (ad es. Amazon)

ricambi. Al tempo stesso sta rendendo molto si stanno espandendo a loro volta nel settore

più conveniente la produzione di apparecchi dell’illuminazione con proposte interessanti in

integrati “over the counter”. termini di prezzi e spese di spedizione.

•• La LEDificazione sta abbreviando radicalmente i

cicli tecnologici. Con le generazioni tecnologiche 4.2.3 EFFETTI SUI SERVIZI

che si trasformano ogni sei mesi, una sfida sempre

maggiore per i grossisti consiste nel mantenere •• Negli ultimi anni il settore dell’illuminazione è

un assortimento di prodotti innovativo e stato protagonista di un’enorme rivoluzione.

nell’offrire la stessa qualità di assistenza e Non si tratta più della semplice sostituzione di

consulenza relative a tali assortimenti in rapido lampadine, bensì sta diventando un business

mutamento. Al tempo stesso, gli installatori si “a coinvolgimento elevato” anche per i

aspettano un certo livello di coerenza con le consumatori. I professionisti devono iniziare

interfacce e gli standard tra le varie generazioni a pensare in termini di soluzioni anziché

tecnologiche. di prodotti. Questo vale soprattutto per le

applicazioni “smart home”.

•• Come abbiamo visto in precedenza,

attualmente il mercato della casa connessa •• La digitalizzazione globale ha fatto sì che i

comprende molteplici standard concorrenti consumatori adottino una mentalità “24/7” e

ed “ecosistemi”. Nonostante il potenziale di “informazione ubiqua”. Sia consumatori sia

commerciale sia enorme, sussiste anche il rischio professionisti non tollerano più servizi scadenti

che questa guerra sugli standard si concluderà o informazioni sui prodotti mal concepite. Essi

con casi di utilizzo di tecnologie “smart home” ritengono anche sia possibile soddisfare ogni

che non riusciranno a mantenere le proprie tipo di esigenze tramite piattaforme digitali.

promesse. Dall’altro lato, in particolare i grossisti

internazionali non possono rischiare di perdere

l’opportunità che questa tendenza rappresenta,

altrimenti si complicherebbero le sfide correlate

al loro assortimento.STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 15

4.3 NUOVE SFIDE SCATURITE La soddisfazione di queste esigenze degli installatori

comporta una spesa per i grossisti. Tuttavia, tutto

DALL’EVOLUZIONE DELLE questo accade in un epoca in cui i grossisti si trovano

ESIGENZE DEGLI INSTALLATORI ad affrontare una situazione impegnativa in termini

di margini in alcune categorie di illuminazione (oltre

Queste trasformazioni tecnologiche stanno

il 60% dei grossisti è preoccupato per la pressione

alimentando il dinamismo del mercato, modificando

sui prezzi). I grossisti sostengono anche costi fissi

di conseguenza le aspettative del gruppo di clienti

più elevati rispetto ai nuovi operatori del mercato

diretti dei grossisti di materiale elettrico: installatori

digitale. Pertanto, la domanda fondamentale da

e appaltatori. Molti di essi lavorano ogni giorno

porre è la seguente:

con prodotti per l’illuminazione. Tuttavia, sono

anche consumatori in altri ambiti della propria vita.

Pertanto maturano altre esperienze di acquisto,

e di conseguenza altre aspettative, in particolare

dall’interazione con operatori e mercati puramente

digitali.

“vincente

Qual è il modello

per i grossisti

Di conseguenza, gli installatori sviluppano nuove

aspettative ed esigenze nei confronti dei grossisti di

materiale elettrico. Queste comprendono:

di materiale elettrico?

”

• Mantenimento di un assortimento più flessibile,

che rispecchi le innovazioni più recenti

• Mantenimento di un assortimento che spazi

dagli articoli “più venduti” a quelli speciali “per

la coda lunga” (soprattutto per l’illuminazione

tradizionale)

• Fornitura di assistenza end-to-end agli

installatori, compresa l’assistenza per gli

assortimenti di prodotti più vasti e che si

evolvono più rapidamente

• Fornitura di consulenza sulle tecnologie di

tendenza, in particolare sui prodotti “smart

home” e “smart building”

• Formazione mirata a trasformare gli installatori

da figure che si limitano a compilare moduli

d’ordine a “esperti di soluzioni”

• Creazione di una strategia multicanale credibile

senza sacrificare il contatto personale con gli

installatori e la prossimità degli outlet agli

installatori.16 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

5 AFFRONTARE IL CAMBIAMENTO RADICALE: DEFINIRE

UNA PROPOSTA CHIARA

A nostro avviso l’unica soluzione di questo dilemma strada devono investire nella comprensione

per i grossisti è offrire livelli elevati di assistenza delle esigenze dei clienti e fornire una proposta

e qualità a un prezzo adeguato: in altre parole, di valore che tocchi tutti i loro punti sensibili.

comportarsi come fanno i marchi consolidati in altri

•• Concentrazione: La terza strategia implica la

settori.

concentrazione su specifici gruppi di clienti o

Questa convinzione non si basa solo sulla nostra regioni ben precise, offrendo loro un prodotto o

esperienza commerciale, bensì su una teoria un servizio quasi “su misura” per le loro esigenze.

economica. Secondo tale teoria, esistono tre I beni di lusso ne sono un esempio perfetto. Se

strategie che le aziende possono adottare per creare applicata a dovere, questa strategia si traduce in

un vantaggio in termini di competitività, soprattutto un prodotto o un brand altamente differenziato

se affrontano un cambiamento radicale: leadership oppure in una posizione di leadership di costo

di costo, differenziazione e concentrazione sulle molto solida.

nicchie (Porter 1980: p. 34f ).

Quest’idea nasce quasi 40 anni fa. Tuttavia, oggi

•• Leadership di costo: Questa prima strategia si l’esperienza insegna che queste tre strategie

concentra sulla massima riduzione possibile dei possono essere riunite in due (si veda la Figura 9).

costi lungo la catena del valore. Tale strategia

Ad esempio, se un’azienda riesce a differenziare

può comprendere la riduzione dei costi fissi

a sufficienza, la sua offerta sarà perfettamente

o variabili nonché delle spese per raccogliere

calibrata sulle esigenze di un determinato segmento

informazioni sui consumatori, per ricerche di

di clienti. In altre parole, l’azienda avrebbe una

mercato, servizi di marketing, programmi di

strategia di concentrazione allineata a tali clienti,

fidelizzazione dei clienti, produzione e acquisti

e una strategia di differenziazione che la distingue

come pure attività di vendita e post-vendita.

dalla concorrenza. Concentrarsi sulle esigenze dei

Questa strategia richiede un approccio molto

clienti è fondamentale per il successo di un’azienda,

rigido da parte di un’azienda, ed elimina tutto

e ne parleremo più approfonditamente nel prossimo

ciò che non è fondamentale per la vendita

paragrafo. Per la stessa ragione, un’azienda che

del prodotto. Spesso questa strategia viene

sceglie di concentrarsi esclusivamente sulla

combinata con un target al fine di raggiungere

leadership di costo di norma è anche un leader

determinate economie di scala.

dei prezzi che opera nel segmento più basso di

•• Differenziazione: Questa seconda strategia un mercato. Se un’azienda tenta di perseguire

prevede che un’azienda differenzi la propria entrambe le strategie contemporaneamente, corre

offerta rispetto ai suoi concorrenti. Di norma in rischio di “rimanere bloccata nel mezzo”. In altre

viene adottata nel settore dei beni di consumo parole, non sarà in grado di concentrarsi né sulla

a rotazione elevata (fast-moving consumer differenziazione né sulla leadership di costo, con

goods - FMCG), degli elettrodomestici bianchi conseguente crollo dei profitti.

e in quello automobilistico. I settori sopra citati

La prima domanda che i grossisti di materiale

operano in mercati di massa a elevato grado di

elettrico consolidati devono porsi è la seguente: Alla

saturazione, in cui il numero di consumatori è

luce delle aspettative degli installatori di materiale

sufficiente a sostenere vari marchi e livelli elevati

elettrico (si veda la Figura 4) e della nostra base di

di trasparenza relativa a ingredienti e/o attrezzi.

costo, abbiamo la possibilità di giocarci la partita dei

Nei mercati di questo tipo è difficile ottenere

prezzi nel lungo periodo?

un successo a lungo termine esclusivamente

tramite l’innovazione. Al contrario, un’azienda Secondo noi no. Questo perché il combinato

deve fornire ai clienti una ragione valida per disposto dei produttori asiatici e delle piattaforme

acquistare i propri prodotti e non quelli di un su Internet con costi fissi ridotti continueranno a

concorrente. Le aziende che scelgono questa determinare il calo dei prezzi. Al tempo stesso, gliSTUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 17

installatori continueranno a richiedere un servizio Nonostante i grossisti di materiale elettrico operanti

di qualità sempre maggiore, che determinerà un in mercati maturi come Europa e Stati Uniti possano

aumento dei costi. Inoltre, pare che gli installatori di optare per le due opzioni principali, ovvero

materiale elettrico non intendano approvvigionarsi leadership di costo/prezzo e differenziazione, la

presso fornitori a basso prezzo. La nostra indagine nostra discussione si concentra su ciò che riteniamo

ha rivelato che il prezzo non è la priorità principale essere il percorso di differenziazione più avanzato.

in fase di selezione di un grossista. Lo stesso vale per In altre parole, sviluppare e gestire un’azienda,

i clienti finali. Il 70% delle motivazioni elencate nella un brand o un’offerta a valore aggiunto capace di

Figura 10, ad esempio, non riguardano il prezzo. distinguersi dalla concorrenza.

Questa linea è stata confermata da un recente studio A nostro avviso i grossisti hanno bisogno di costruire

qualitativo pubblicato da McKinsey & Company il proprio brand, altrimenti corrono il rischio di

sui fattori più importanti per il successo della essere tagliati fuori da produttori (“negozi online

negoziazione nelle vendite B2B, che ancora una di brand”) o da nuovi distributori online che

volta ha rivelato un “Rinascimento” della vendita non hanno esperienza né retaggio nelle vendite

del valore nelle sue due conclusioni principali: all’ingrosso di materiale elettrico, ma portano avanti

un brand costruito su altre categorie di prodotti e in

•• All’esperienza di vendita è attribuita

particolare nel mondo B2C.

un’importanza doppia, poiché gli acquirenti la

collocano vicino al prezzo nella classifica in base A seguire illustreremo come operare nel segmento

all’importanza più alto del mercato, e in particolare come i grossisti

elettrici possono creare un marchio originale e

•• Il servizio e l’assistenza rappresentano il fattore

forte.

d’acquisto principale, con un importanza doppia

rispetto al prezzo.

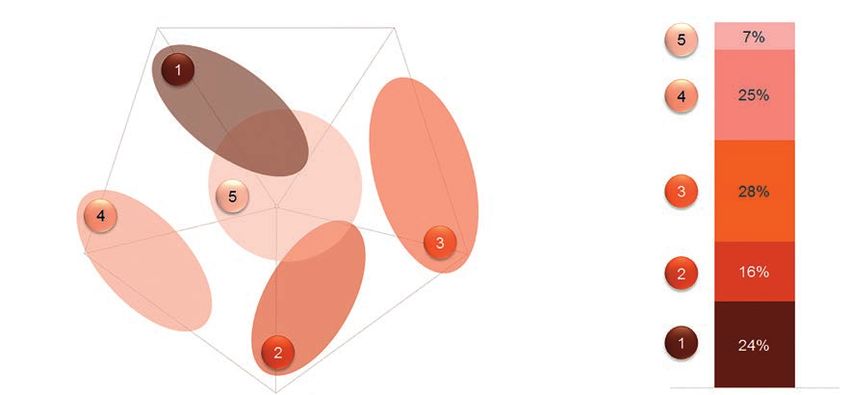

La domanda “dove cimentarsi” – rischio di rimanere bloccati nel mezzo

Auto

Automotive Bevande

Soft analcoliche

drinks Dove cimentarsi?

quota di

share

40%

Qui

Howpuò andare?

mercato

about

della

Market

here?

- 40% ~

share

quota

di mercato

20%

- 20%~della

Market

quota di

share

mercato

40%

- 40%~della

Market

Figura 9: Strategie per guadagnare un vantaggio in termini di competitività18 STUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016

Il 70% dei consumatori finali scelgono le lampade in base a contenuto e qualità; solo il 30% si

fanno influenzare dal prezzo

Priorità di acquisto di tutti i Paesi e scenari di applicazione (ambiente lavorativo/domestico, posizione visibile/

coperta); i dati di riferiscono solo alle lampade e non ai faretti per via del fattore “ampiezza del fascio luminoso”

Ampiezza del fascio luminoso

Dimmerazione

4

Design 6

6 il prezzo è

Colore 30 importante solo

7 Prezzo per il 30% dei

clienti

Colore della luce 8

70% altri 12 14

aspetti

Durata Risparmio energetico

13

Brand

Fonte: Ricerca di mercato OSRAM, 2015.

Figura 10: Ragioni per cui i consumatori finali acquistano lampadineSTUDIO SUI GROSSISTI DI MATERIALE ELETTRICO, 2016 19

6 COME OPERARE NEL SEGMENTO PIÙ ALTO DEL

MERCATO

Per operare con successo in segmenti di mercato della manutenzione come pure altri produttori,

con valore aggiunto, le aziende applicano leve specialisti di materiale elettrico e piccoli installatori.

diverse, di norma in ogni fase dei propri canali di Nonostante le esigenze di questi gruppi di clienti

vendita: possano variare drasticamente, gli esempi di best

practice rivelano che le aziende possono soddisfare

•• Conoscere (molto bene) il cliente

con successo le esigenze dei clienti se le affrontano

•• Stabilire le basi, ossia le strutture di prezzo nel modo giusto (si veda il Caso di studio 1: Bosch).

idonee

•• Definire la propria proposta di valore 6.1.1 INDIVIDUAZIONE DEI

•• Andare oltre il prodotto PRINCIPALI GRUPPI DI CLIENTI

Questi fattori sono stati scelti in base alle nostre Se un’azienda ha troppi gruppi di clienti target,

interviste con grossisti ed esperti di industria come può scegliere di concentrarsi su un interlocutore

pure ai risultati delle indagini sugli installatori. Tutte principale e creare un’offerta di servizi eccellente

e quattro le leve sono importanti sia per i grossisti su misura per questo gruppo. Questo è importante

sia per i produttori. soprattutto per le aziende più piccole.

Le aziende di spicco applicano tutte e quattro le leve Esistono vari modi in cui un’azienda può analizzare la

in contemporanea. Per prima cosa, l’azienda deve propria base di clienti per selezionare l’interlocutore

comprendere i propri clienti e le loro esigenze per “giusto”. Secondo la nostra esperienza, i seguenti

decidere su quali clienti concentrarsi, quindi deve sono i tre metodi di analisi più efficaci:

raccogliere informazioni dettagliate su questi gruppi

target. In secondo luogo, un’azienda deve stabilire le •• Analisi ABC in base ai ricavi

basi in termini di strutture di prezzo. Questo fornirà •• Analisi ABC in base al profitto

un flusso di ricavi stabile, consentendo all’azienda

di adattarlo alle tendenze che agitano il mercato. •• Analisi ABC con opzioni strategiche lungimiranti

La proposta di valore deve quindi essere adattata o I grossisti più piccoli possono ritenere più efficace

allineata di conseguenza; al tempo stesso l’azienda basare i propri giudizi relativi al potenziale futuro in

deve offrire ai clienti un’esperienza a 360° che va determinati segmenti commerciali sulle opinioni di

oltre il mero prodotto. esperti interni come il team di vendita o il General

Manager. Le aziende più grandi possono avvalersi

dell’analisi dei dati (ma anche della soluzione

6.1 CONOSCERE (MOLTO BENE) IL appena descritta) per fare le proprie valutazioni.

CLIENTE Indipendentemente da quale dei tre metodi

I business B2C e B2B devono sapere cosa vogliono viene applicato, ai clienti che detengono il ricavo/

davvero i loro clienti al fine di instaurare relazioni il profitto/il potenziale maggiore viene assegnata

solide, rafforzare la fedeltà del cliente e garantire una valutazione ‘A’, che consente all’azienda di

margini superiori. È più difficile di quanto sembri, concentrare maggiori risorse e personale su questi

poiché la maggior parte delle aziende operano con clienti. L’attenzione dedicata ai clienti B e C cala

gruppi di clienti diversi e in molti casi estremamente progressivamente, e ad essi verranno forniti servizi

variegati, in base alle dimensioni del grossista. di livello corrispondente. La chiave è concentrare le

Tali gruppi possono comprendere appaltatori del operazioni sul gruppo di clienti selezionato (si veda

settore residenziale e non residenziale, grandi il Caso di studio 2: Vaillant).

installatori, clienti industriali e operanti nel settorePuoi anche leggere