Russia ed Europa: prospettive politiche ed economiche - Executive Briefing ISPI Milano, 6 luglio 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Russia ed Europa: prospettive politiche ed economiche Executive Briefing ISPI Milano, 6 luglio 2016 1

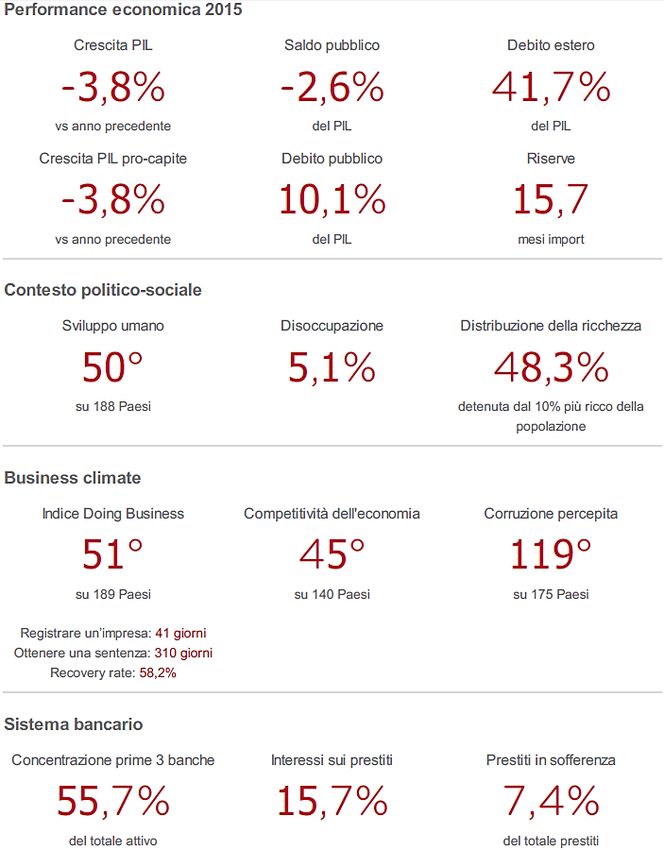

Russia: la «tempesta perfetta»

L’economia della Russia è da diversi anni in rallentamento, a causa di debolezze strutturali.

A partire dal 2014 le difficoltà economiche sono aumentate, a seguito di:

Riduzione dei prezzi del petrolio impatto su entrate fiscali, investimenti pubblici,

deprezzamento rublo, inflazione…

Impatto delle sanzioni internazionali limitato accesso mercati dei capitali, riduzione

credito alle imprese e ai consumatori, minore import…

Recessione e inflazione Calo degli investimenti esteri

(PIL reale e inflazione, variazione annua, %) (investimenti diretti esteri in entrata, $ mld)

15,5 69,2

7,8 8,4

6,8 6,5

1,3 0,7 0,8 22,0

-3,7 -1,8

9,5

4,8 5,1

2013 2014 2015 2016 2017 2013 2014 2015 2016 2017

PIL reale Inflazione

2

La Russia in cifre: debolezze ma anche forze 3

Alcuni effetti sull’area

Anche le altre economie dell’area sono in difficoltà, a causa di:

Calo dei prezzi dei prodotti energetici Russia, Kazakhstan e Azerbaijan

Recessione russa Armenia, Bielorussia, Georgia, Kyrgyzstan, Moldavia, Ucraina

Tensioni domestiche e geopolitiche Ucraina/Russia e Armenia/Azerbaijan

L’importanza del mercato russo

(Export verso la Russia, in % totale)

L’importanza delle rimesse

dalla Russia

(rimesse per paese di origine, 2015, $ mln)

4

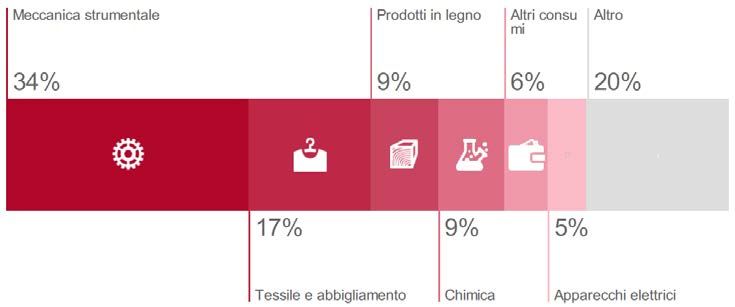

L’export italiano nella Russia di oggi

L’export Made in Italy ha perso più del 30% dal 2013 ad oggi e la nostra quota di mercato

(4,4%) si è assottigliata a vantaggio di altri paesi

Questo calo è dovuto principalmente a:

Sanzioni internazionali che restringono il numero delle merci esportabili

Calo dei consumi russi (sia privati che aziende)

Forte deprezzamento del rublo (valore dimezzato vs EUR dal 2014 a inizi 2016)

Andamento e previsioni export italiano in Russia Settori dell’export italiano in Russia

(2014-2018, € mln) (2015, %)

5Le prospettive per le imprese italiane Come evidenziato nel corso del St. Petersburg International Economic Forum (SPIEF), i legami economici tra Italia e Russia sono molto stretti: firmate intese per oltre € 1 mld per progetti che vanno dal gas, alla tecnologia e alla cantieristica La Russia è il 13° mercato di destinazione dell’export italiano. La presenza italiana in Russia è diffusa, con oltre 400 società (di cui circa 70 con stabilimenti produttivi) e otto banche (attraverso sussidiarie con licenza locale o uffici di rappresentanza) Nonostante il rallentamento dell’economia russa, non sono da trascurare le opportunità di business per esportatori e investitori in diversi settori, tra cui energia (tradizionale e rinnovabile), grandi infrastrutture, macchinari, arredamento, moda, gioielli 6

Focus sul mercato dei beni di lusso

Il mercato dei beni di lusso crescerà del 25% in I beni di lusso, i cui consumatori sono meno

Russia tra il 2014 e il 2020 (oltre 26 miliardi di sensibili alla dinamica di prezzo, non

euro di beni importati). risentiranno particolarmente della svalutazione

La Russia, tra i Paesi emergenti, è il primo della moneta.

mercato di destinazione del lusso italiano (2,8 Tuttavia, benché esclusi dalle sanzioni,

miliardi di euro di esportazioni nel 2014) e rimarrà risentono dell’isolamento finanziario (-500

in testa nel 2020 (3,4 miliardi di euro di export). mln di euro di export di beni di lusso nel 2014).

Principali comparti del lusso e Effetti della chiusura del mercato Russo

crescita importazioni italiane (2014, var. %)

Import Italia Crescita % Occhialeria Arredamento Abbigliamento

(2014, € mln) (2014-2020) Calzature Abbigliamento Oreficeria

Occhialeria 39 +56%

-4% -4%

Calzature 646 +40%

Abbigliamento 1.067 +27%

-11%

Arredamento 665 +22% -14%

Oreficeria 50 +20%

Alimentare 336 +14% -23% -23%

7 Fonte: Prometeia, Esportare La Dolce VItaLa Russia e SACE

La Russia è il primo paese estero nel portafoglio di SACE, con un’esposizione totale pari a

€ 4,7 mld (al 31.03.2016).

L’attività di SACE e delle ECA in Russia continua, nel perimetro consentito dalle sanzioni

internazionali, in virtù della cosiddetta Trade Finance Exemption.

Sono allo studio diversi progetti nel paese per un valore di circa € 1 mld di potenziali

impegni, concentrati principalmente nei settori dell’oil&gas e dell’industria metallurgica.

Nel corso del SPIEF, il Gruppo CDP (attraverso la controllata SACE) ha firmato:

Un accordo di cooperazione con la banca di sviluppo russo Vnesheconombank (VEB), destinato a

promuovere e facilitare le relazioni economiche tra Italia e Russia. SACE e VEB lavoreranno

insieme anche in programmi di training reciproci.

Un Memorandum of Understanding con SOCAR, la compagnia petrolifera di stato della Repubblica

dell’Azerbaijan, Exiar, l’agenzia russa di credito all’esportazione, e il gruppo russo Gazprombank,

riguardante il Progetto GPC – costruzione di un impianto petrolchimico a Garadagh, nei pressi di

Baku, destinato a rifornire l’Europa, la Turchia e la Cina

8Conclusioni Carenze strutturali e difficoltà economiche congiunturali frenano il pieno potenziale dell’economia russa, almeno nel breve-medio periodo, a detrimento delle opportunità di business Tuttavia non bisogna dimenticare che la Russia rimane un mercato fondamentale per gli esportatori e investitori italiani: la complementarietà dei due sistemi economici, le dimensioni dell’economia e della popolazione, l’apprezzamento del Made in Italy sono solo alcuni dei fattori positivi Nell’ipotesi di una normalizzazione delle criticità congiunturali (es. stasi o graduale incremento dei prezzi dell’oil&gas e progressivo allentamento delle sanzioni internazionali), la Russia è destinata a ritornare ai primi posti nelle strategie di internazionalizzazione delle imprese 9

info@sace.it • www.sace.it

SACE IN ITALIA NEL MONDO

Piazza Poli, 37\42 • 00187 Roma BARI MONZA ROMANIA, BUCHAREST

+39 080 5467763 +39 039 3638247 +40 21 2102183

+39 06 67361 bari@sace.it monza@sace.it bucharest@sace.it

info@sace.it

BRESCIA NAPOLI MESSICO, CITTÀ DEL MESSICO

+39 030 2292259 +39 081 5836131 +52 55 13468813

brescia@sace.it napoli@sace.it messico@sace.it

FIRENZE PESARO TURCHIA, ISTANBUL

+39 055 536571 +39 0721 383229 +90 2122458430/1

firenze@sace.it pesaro@sace.it istanbul@sace.it

SACE BT LUCCA ROMA CINA, HONG KONG

+39 0583 40071 +39 06 6736309 +852 3187 6853

Piazza Poli, 42 • 00187 Roma lucca@sace.it roma@sace.it hongkong@sace.it

+39 06.69.76.971 MILANO TORINO SUDAFRICA, JOHANNESBURG

customerservice@sacebt.it +39 02 434499701 +39 011 3997839 +27 11 4635131

milano@sace.it torino@sace.it johannesburg@sace.it

MODENA VENEZIA RUSSIA, MOSCA

+39 059 891240 +39 041 2905111 +7 495 2582155

modena@sace.it venezia@sace.it mosca@sace.it

VERONA BRASILE, SAN PAOLO

SACE Fct +39 045 8099460 +55 11 31712138

verona@sace.it saopaulo@sace.it

Via A. De Togni, 2 • 20123 Milano

INDIA, MUMBAI

+39 02.43.44.991 +91 22 43473473

info@sacefct.it mumbai@sace.it

10Puoi anche leggere