PROGRAMMA DI FORMAZIONE BEM - Ingresso in banca per titolari di un diploma di maturità Versione 11.0 12.08.2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

PROGRAMMA DI FORMAZIONE BEM

Ingresso in banca per titolari di un diploma di maturità

Versione 11.0

12.08.2021

Pagina 1 / 55

CYP Association | c/o Fondazione Centro Studi Villa Negroni | Via E. Morosini | 6943 Vezia | cyp.ch | @cyponair

Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

INDICE

1. Principi di base

2. BEM: Curriculum Panoramica

3. Curriculum Moduli

4. BEM: Procedura di qualificazione

5. BEM: SMC nel BEM

ALLEGATO

Allegato I: Economia & diritto (integrazione e ripetizione)

Allegato II: Glossario

Pagina 2 / 55

Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1. PRINCIPI DI BASE

CYP è il centro di competenza leader in materia di apprendimento moderno e duraturo per le banche svizzere, responsabile inoltre della

formazione interaziendale. L’associazione CYP è stata fondata nel 2003 in collaborazione con l’Associazione svizzera dei banchieri

(ASB). In tutta la Svizzera, circa 3000 apprendisti della formazione commerciale di base e titolari di un diploma di maturità seguono i

percorsi di formazione bancaria presso CYP. Inoltre, la ricca offerta di corsi di perfezionamento risponde in particolar modo alle esi-

genze di quei collaboratori che, pur lavorando presso istituti di credito, non possiedono una formazione di base in ambito bancario,

nonché dei formatori in azienda/formatori di pratica. CYP mette a disposizione gli strumenti e le competenze affinché ciascuno possa

forgiare il proprio futuro professionale in un contesto sempre più esigente e discontinuo.

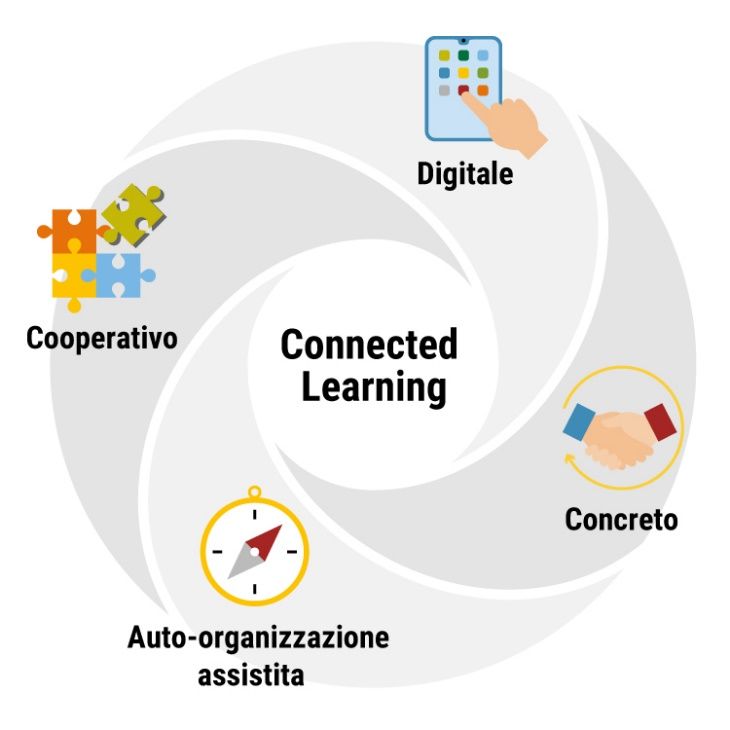

L’apprendimento presso CYP

Apprendere significa collegare tra loro le informazioni e le nozioni acquisite. Presso CYP, ciò avviene con il Connected Learning, un

metodo di apprendimento autonomo che garantisce risultati permanenti.

Presso CYP, i titolari di un diploma di maturità sono formati ed accompagnati durante il proprio processo d’apprendimento tramite mol-

teplici forme d’apprendimento. Un team di formatori, composto da formatori e coach, accompagna un gruppo d’apprendimento (classe)

con il metodo del team-teaching. Sia i formatori sia i coach assistono i diplomati favorendo il processo di apprendimento e li sosten-

gono dal punto di vista professionale. La piattaforma d’apprendimento (CYPnet) è a loro disposizione durante il processo d’apprendi-

mento (cfr. punto 1.3.6). I principi didattici del nostro concetto di formazione, che appaiono nell’immagine a fianco, servono come base

per l’elaborazione e l’organizzazione dei moduli di formazione.

Fig.: I quattro principi didattici dell’approccio di Connected Learning

Oltre alle competenze professionali, metodologiche, sociali e personali sono incentivate anche quelle mediatiche. La nostra società e

l’economia cambiano sempre più velocemente. E questa continua trasformazione si ripercuote inevitabilmente sullo sviluppo dei colla-

boratori attivi presso le aziende e sul bagaglio di competenze richiesto dal mondo del lavoro. I processi e i sistemi d’apprendimento

stanno attualmente attraversando una fase di svolta radicale. Il settore bancario, e CYP con esso, hanno deciso di incoraggiare questa

Pagina 3 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

rivoluzione e di formare i propri collaboratori, a partire dagli apprendisti e dai titolari di un diploma di maturità, affinché acquisiscano

metodi operativi e di apprendimento basati sulla tecnologia digitale e si preparino quindi al meglio ad affrontare il mondo del lavoro,

mondo che si fa sempre più discontinuo.

Le riflessioni psicologiche e le condizioni quadro sono descritte in modo esaustivo nel concetto di formazione CYP e rappresentano la

base del presente ciclo di formazione. Il concetto di formazione CYP è pubblicato al seguente indirizzo: www.cyp.ch.

Dalla primavera 2013, i nuovi elementi tecnici sono stati integrati con il Future Learning (FUL). Da marzo 2018 i partecipanti lavorano

utilizzando i propri dispositivi digitali (Bring your own device – BYOD). Gli studenti hanno infatti la possibilità di accedere alla nostra

piattaforma di apprendimento CYPnet e alla documentazione relativa ai moduli CYP indipendentemente dal luogo in cui si trovano. An-

che il sussidio didattico Banking Today 2.0 è disponibile online e rispetto alla versione in forma cartacea offre maggiori risorse e oppor-

tunità per favorire un apprendimento ottimale. Con il metodo del Future Learning si promuove a 360° la competenza mediatica, sempre

più importante nel contesto professionale odierno.

Gli studenti hanno la possibilità di creare un nesso tra le conoscenze teoriche apprese e le proprie esperienze concrete. Le nozioni così

acquisite, in ambito bancario, sono disponibili a livello centralizzato e si intensifica la collaborazione con gli istituti di credito (parte pra-

tica).

Il seguente programma di formazione BEM è basato sul programma quadro BEM dell’Associazione svizzera dei banchieri (ASB)2 e sul

concetto di formazione CYP.

1.1 DESTINATARI

Il ciclo di formazione BEM si rivolge alle persone in formazione presso le banche membri o clienti del CYP che hanno:

– terminato con successo una scuola secondaria (riconosciuta dal cantone e dalla Confederazione)

– terminato con successo la parte scolastica presso una scuola media di commercio (SMC)

– conseguito l’attestato federale di capacità nella professione di impiegata/o di commercio presso una scuola di commercio (SMC) in

un altro ambito

Pagina 4 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

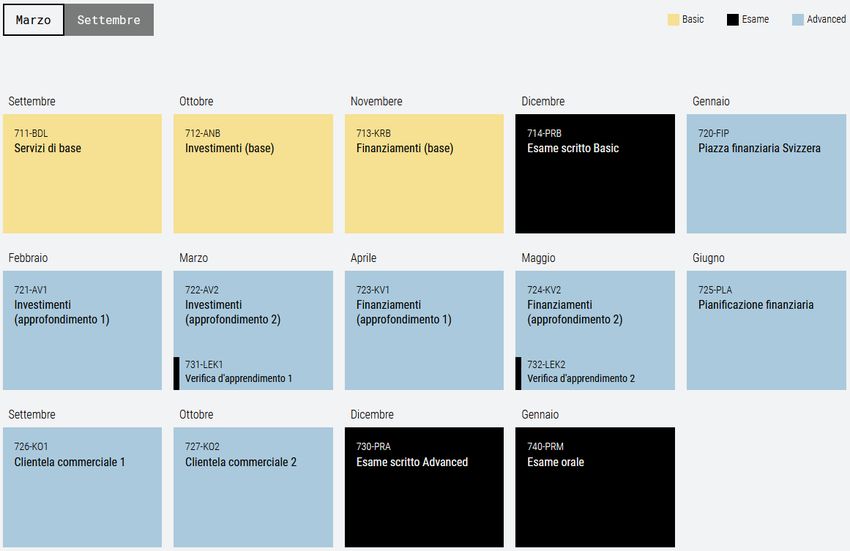

1.2 SVOLGIMENTO DEI MODULI

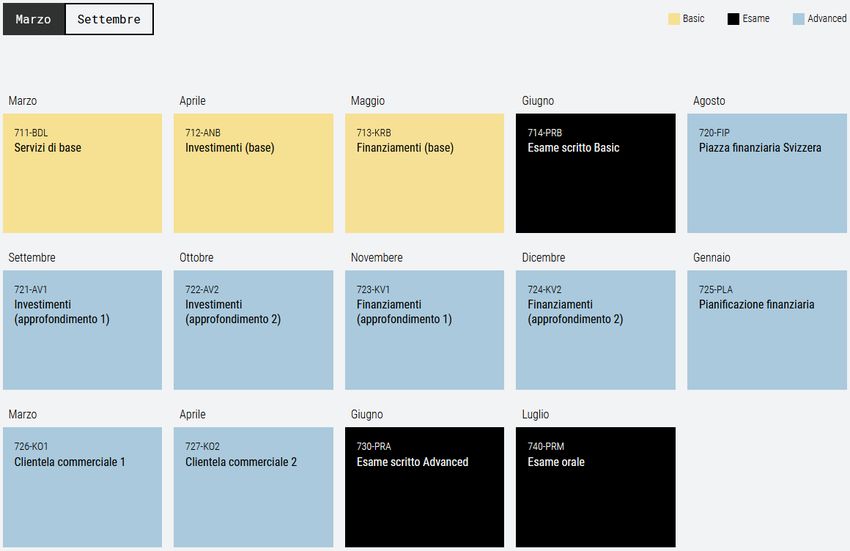

1.2.1 Inizio della formazione a marzo

Pagina 5 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1.2.2 Inizio della formazione a settembre

Pagina 6 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1.2.3 Descrizione dello svolgimento dei moduli BEM

I moduli Basic 711-BDL, 712-ANB e 713-KRB sono costruiti uno sulla base dell’altro. Introducono sia nei servizi di base, sia negli argo-

menti finanziari e creditizi e preparano i partecipanti ai loro vari impieghi sul posto di lavoro. Il modulo Basic 714-PRB chiude la fase

d’introduzione con l’esame scritto Basic. Questo esame, della durata di due ore, è svolto centralmente nelle regioni linguistiche (per la

Svizzera tedesca a Zurigo, per la Svizzera francese a Losanna e per il Ticino a Vezia). L’esame permette di verificare che i titolari di un

diploma di maturità abbiano acquisito le conoscenze bancarie di base necessarie per i primi mesi del proprio praticantato.

I successivi moduli (da 720-FIP a 727-KO2), che approfondiscono gli argomenti finanziari e creditizi, si svolgono tutti tra l’ottavo ed il

dodicesimo mese del praticantato. Presupposto per la frequenza dei moduli di approfondimento è la precedente partecipazione ai mo-

duli Basic (il superamento dell’esame Basic non costituisce una condizione d’ammissione, ciò nonostante l’esame deve essere stato

svolto).

Il percorso formativo si conclude con i moduli 730-PRA e 740-PRM: ogni titolare di un diploma di maturità svolge un esame scritto di

un’ora (modulo 730-PRA), valido per la procedura di qualificazione; l’esame si svolge nelle regioni linguistiche (per la Svizzera tedesca a

Zurigo, per la Svizzera francese a Losanna e per il Ticino a Vezia). Tutte le capacità parziali BEM ne costituiscono la base. Inoltre, ogni

diplomato svolge individualmente un colloquio d’esame (modulo 740-PRM) simulato con due esperti d’esame, nel quale sono utilizzati

dei casi d’esame fittizi. L’esame orale viene simulato con esperti d’esame nel corso del modulo 727-KO2. Durante la simulazione i parte-

cipanti ricevono un feedback e una nota che consentono loro di valutare più attentamente lo stato di apprendimento e di fare un raf-

fronto tra l’immagine che hanno di sé e quella che gli altri hanno di loro.

I titolari di un diploma di maturità sono autonomi nella scelta del periodo e del metodo per apprendere le conoscenze economiche rile-

vanti ai fini dell’esame. Ai partecipanti che non dispongono ancora delle conoscenze di base nelle materie di economia politica, econo-

mia aziendale, contabilità e diritto, si consiglia vivamente di elaborare questi contenuti didattici sin dall’inizio del praticantato. Gli obiet-

tivi da raggiungere sono indicati nell’allegato I. Per eventuali domande, è disponibile la Community in CYPnet.

Pagina 7 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1.3 ARCHITETTURA DI UN MODULO

Il processo di apprendimento prevede, oltre ai corsi di presenza, anche ore di tirocinio prima e dopo i corsi (ad es. sotto forma di casi

propedeutici o incarichi di transfer alla pratica) e la sfera dello studio individuale, in linea con il principio dell’apprendimento integrato e

della collaborazione mirata tra i luoghi di formazione. L’insieme dato da preparazione, corso di presenza e rielaborazione è definito

presso CYP «modulo». Affinché un modulo possa considerarsi concluso con successo devono essere stati adempiuti 3 elementi: i par-

tecipanti devono completare la preparazione, la rielaborazione nonché frequentare il corso di presenza. Il team dei formatori svolge un

controllo delle presenze durante il corso. Ogni formatore è responsabile per un massimo di 16 partecipanti.

1.3.1 Preparazione

La preparazione avviene sulla base di un caso propedeutico che i partecipanti riconoscono come analogo a quanto sperimentano du-

rante le loro attività quotidiane o nella pratica professionale. L’obiettivo è consentire ai discenti di mettere maggiormente in relazione le

conoscenze teoriche in materia bancaria con l’esperienza professionale e di procedere a un’applicazione pratica. L’analisi di un caso

(situazione iniziale o problema) accresce l’effetto dell’apprendimento e, al tempo stesso, la motivazione.

Con un anticipo minimo di cinque settimane rispetto alla data del corso di presenza vengono attivati l’incarico di preparazione e il caso

propedeutico. L’indicazione delle capacità parziali offre ai partecipanti istruzioni chiare circa gli argomenti da elaborare. In questa fase,

inoltre, hanno a disposizione fonti e sussidi supplementari. Affrontando il caso, i discenti si cimentano in situazioni concrete e portano

direttamente al corso di presenza le esperienze vissute giorno per giorno sul lavoro. Durante questa fase di preparazione i partecipanti

sono liberi di scegliere il luogo e il momento in cui elaborare il relativo incarico.

Come conclusione dell’attività di preparazione, almeno cinque giorni prima del corso di presenza è necessario superare un test prelimi-

nare da svolgere tramite la piattaforma di apprendimento CYPnet. Il superamento del test preliminare consente di frequentare il corso

di presenza. Affinché i partecipanti siano in grado di affrontare in modo ottimale il corso di presenza, devono prevedere almeno 6 ore di

preparazione per ogni giornata di modulo.

Pagina 8 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1.3.2 Corso di presenza

Durante il corso di presenza i partecipanti, avvalendosi di metodi diversi e grazie agli input continui forniti dai formatori, approfondi-

scono le nozioni precedentemente acquisite. Il corso di presenza è strutturato in maniera chiara e prevede, oltre al caso pratico e alla

cooperazione tra i partecipanti, anche elementi fissi per gli input e un’ampia fase di apprendimento individuale in cui i diplomati hanno

modo di colmare le lacune tecniche con i propri ritmi di apprendimento e di lavoro.

Durante il warm-up tra i partecipanti avviene un confronto riguardo agli argomenti tecnici, ma anche alle esperienze e alle valutazioni

personali sulla base del caso propedeutico. Da questo scambio emergono eventuali domande ancora in sospeso che vengono discusse

in gruppo. I formatori offrono supporto nel processo di individuazione delle soluzioni e assistono in caso di dubbi o incertezze. In que-

sto modo i partecipanti creano una base solida che servirà loro per affrontare senza problemi il successivo caso pratico in gruppo, con

il quale sono chiamati a mettere in pratica quanto appreso in un’altra situazione più complessa, collocata in un contesto diverso. Grazie

a questo caso pratico vengono approfondite le conoscenze tecniche e individuate le lacune ancora esistenti che potranno essere col-

mate nella fase di apprendimento individuale attraverso un’ampia offerta di esercizi (filmati didattici, esercizi, sessioni di e-learning,

eBook, ricerche in Internet).

Con uno o due elementi fissi inseriti in ogni giornata vengono inoltre approfondite tematiche complesse e promosse le competenze

metodologiche, mediatiche, sociali e personali, ad es. attraverso la simulazione di colloqui di consulenza. Queste sessioni intensive di

esercizio e di applicazione con diverse forme di apprendimento sono accompagnate da riflessioni di carattere tecnico (autovalutazioni)

per permettere ai partecipanti di verificare in qualsiasi momento il proprio stato di apprendimento e i progressi compiuti.

1.3.3 Rielaborazione

Al termine del corso di presenza, i partecipanti svolgono l’incarico di rielaborazione. Grazie al caso pratico e alle conoscenze assimilate

durante la fase di apprendimento individuale vengono colmate le lacune tecniche. Attraverso l’applicazione pratica, i discenti ripetono e

approfondiscono i contenuti e le conoscenze acquisite. La rielaborazione si conclude entro 3 settimane dal termine del corso di pre-

senza con un test finale.

Il ripasso può richiedere circa quattro ore. Lo stato del modulo è visibile in CYPnet; quindi, i formatori in azienda presso le banche e i

partecipanti stessi possono ottenere in qualunque momento una panoramica dello stato di elaborazione. Se un modulo non è eseguito

completamente, è compito della banca definire le misure necessarie insieme ai partecipanti.

1.3.4 Sussidio didattico

Il sussidio didattico Banking Today viene messo a disposizione dei partecipanti sotto forma di eBook. Le revisioni annue sono pubbli-

cate e rese disponibili tramite Update Set. Il finanziamento dei sussidi e gli interventi di rielaborazione sono compresi nel prezzo del

modulo.

1.3.5 CYPnet

CYPnet (www.cypnet.ch) costituisce il Learning Management System. Su questa piattaforma i partecipanti si iscrivono ai moduli in

modo autonomo e in base alle capacità parziali possono verificare, gestire e pianificare in qualunque momento il proprio livello di ap-

prendimento.

Pagina 9 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

1.3.6 Community (CYPnet)

A completamento dei corsi di presenza, i diplomati possono porre le proprie domande tecniche nella Community, tramite CYPnet. La

Community viene elaborata due volte a settimana, più precisamente il lunedì e il giovedì, da uno specialista. Inoltre, è utilizzata in modo

interattivo anche da altri diplomati e da apprendisti, che rispondono gli uni alle domande degli altri. Le risposte sono controllate da spe-

cialisti e approvate oppure corrette. Oltre allo scambio con i formatori CYP, i diplomati hanno quindi anche la possibilità di collegarsi in

rete fra loro.

1.3.7 Concetto di test CYP

(senza influsso diretto sulla procedura di qualificazione)

Come già accennato nel capitolo Architettura di un modulo, un modulo può considerarsi concluso se il test preliminare e il test finale

sono stati superati (tramite la piattaforma di apprendimento CYPnet) e se si è frequentato il corso di presenza.

Test preliminare

La maggior parte dei moduli prevede un test preliminare che deve essere sostenuto prima del corso di presenza. In tal modo viene fatti-

vamente supportata la preparazione svolta nell’ambito dello studio individuale. Il test preliminare serve a verificare le conoscenze pre-

gresse dei partecipanti in riferimento alle capacità parziali definite nei vari moduli (livelli di tassonomia C1-C3). Il test prevede 12 do-

mande di diverso tipo (multiple choice, matrice MC, vero/falso ecc.) secondo il principio della casualità, alle quali occorre rispondere in

10 minuti. Per poter partecipare al corso di presenza è necessario aver superato il test preliminare almeno cinque giorni prima. Si appli-

cano i seguenti criteri di valutazione:

– Risultato richiesto per il superamento del test: 70%

– Il test preliminare può essere ripetuto fino al raggiungimento di una percentuale del 70% o superiore

– Se il test preliminare non è superato la prima volta, un formatore CYP contatta il partecipante e lo supporta nel processo di appren-

dimento

Test finale

I moduli terminano con un test finale che serve a fare un punto della situazione. I partecipanti possono sostenere tale test una sola

volta. Devono essere in grado di richiamare alla mente conoscenze specialistiche specifiche nel poco tempo a disposizione. L’esito del

test è memorizzato, il risultato ottenuto in relazione ai vari argomenti (punteggio massimo e punteggio raggiunto) è visualizzabile sulla

piattaforma di apprendimento CYPnet. Questa verifica finale consente di identificare i punti di forza e le lacune in relazione alle temati-

che affrontate. Il test finale serve a verificare il livello di conoscenze dei partecipanti sulla base delle capacità parziali definite nei mo-

duli (livelli di tassonomia: C1-C5). Il test prevede 25 domande di diverso tipo (multiple choice, matrice MC, vero/falso ecc.) secondo il

principio della casualità, alle quali occorre rispondere in 25 minuti. Si applicano i seguenti criteri di valutazione:

– Risultato richiesto per il superamento del test: 70%

– Il test finale non può essere ripetuto

Se il test finale non è superato, la persona di contatto presso la banca definisce ulteriori provvedimenti insieme al partecipante

Pagina 10 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2. BEM: CURRICULUM PANORAMICA

2.1 PANORAMICA PERCORSO FORMATIVO BEM (OFF-THE-JOB)

Elementi di Entità

CP [1] SP [2] SA [3] Contenuto Dettagli

formazione dell’apprendimento

Moduli Basic 6,5 giorni 52 ore ca. 56 ore Conoscenze di base di tecnica bancaria, transfer 2 giorni di corso all’inizio della formazione, Vedi «Curriculum Mo-

nella pratica 2 x 2 ulteriori giorni e 1 di prova di qualificazione (esame duli»

Capacità parziali secondo il contenuto del modulo scritto) come test attitudinale per i candidati e come parte

della procedura di qualificazione BEM.

Moduli Advanced 8 giorni 64 ore ca. 96 ore Conoscenze bancarie approfondite (collegare, ap- I moduli di approfondimento terminano con un test di qua-

plicare, trasferimento alla situazione pratica) lificazione nei moduli d’esame. Questi ultimi fanno parte Vedi «Curriculum Mo-

della procedura di qualificazione BEM. duli»

Capacità parziali secondo il contenuto del modulo

Moduli d’esame ca. 60 ore Esame finale scritto e orale L’esame scritto basato su PC e l’esame orale sono parte Vedi «Curriculum Mo-

Capacità parziali secondo il contenuto del modulo integrante della procedura di qualificazione. duli»

Totale 15 giorni 120 ore 212 ore

Complemento o ripeti- individuale ca. Conoscenze economiche richieste (economia poli- Domande su argomenti di economia e diritto sono inte- Capacità parziali se-

zione tema Economia e 40 ore tica, economia aziendale, contabilità e diritto) grate nei regolari test di qualificazione. condo allegato

diritto (facoltativo) come base per le conoscenze bancarie

Totale complemento 40 ore

[1] Corso di presenza in giorni [2] Ore di studio/lavoro in classe relative ai singoli elementi di formazione [3] Studio autodidattico

Pagina 11 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.2 LA PROCEDURA DI QUALIFICAZIONE IN UN COLPO D‘OCCHIO

CYP realizza il percorso formativo secondo il programma quadro BEM dell’ASB come nel grafico 2.1, questo comprende i seguenti elementi di qualificazione:

Elemento Osservazioni Ponderazione Premesse secondo le direttive

Esame scritto Basic, Obiettivo: verifica dell’acquisizione delle conoscenze teoriche di base rilevanti per 1/6 Durata: 2 ore, elettronico

dopo i moduli Basic l’attività sul posto di lavoro scelta singola

Svolgimento nel modulo 714-PRB capacità parziali secondo l’identificazione del modulo

Esame Advanced, Obiettivo: verifica del raggiungimento degli obiettivi particolari del percorso forma- 1/6 Durata: 1 ora, elettronico

dopo i moduli di approfondimento tivo BEM 60 % scelta multipla e 40 % domande a risposta aperta

Svolgimento nel modulo 730-PRA Tutte le capacità parziali BEM

Esame finale orale Obiettivo: verifica dell’acquisizione delle competenze in materia di consulenza 1/3 Durata: 40 minuti

10 minuti preparazione, 30 minuti colloquio di consulenza con due

esperti

Tutte le capacità parziali BEM

SAL 1 (obbligatoria) Organizzazione e svolgimentoi presso la banca formatrice 1/3 Capacità parziali secondo allegato

SAL 2 (obbligatoria)

altre SAL (opzionali)

Pagina 12 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.3 RAPPRESENTAZIONE GRAFICA DELLE AREE DI FORMAZIONE BEM E DELLE COMPETENZE MSP

Aree di formazione Aree parziali

A.1.x.x A.2.x.x A.3.x.x A.4.x.x

A Sistema bancario Leggi e regolamenti settore bancario ambiente bancario technologica

B.1.x.x B.2.x.x B.3.x.x

B Servizi di base operazioni passive Traffico pagamenti Servizi di base in generale

C.1.x.x C.2.x.x C.3.x.x C.4.x.x C.5.x.x

C Investimenti Strumenti di investimento di base strumenti d’investimento particolari Transazioni Borsa Consulenza agli

investimenti

D.1.x.x D.2.x.x D.3.x.x

D Finanziamenti Crediti in generale Clienti privati Clienti commerciali

E.1.x.x E.2.x.x E.3.x.x E.4.x.x

E Processo di consulenza processo di consulenza in generale Analisi dei bisogni Argomentazione della utilità Reclami / obiezioni

F.1.x.x F.2.x.x

F Amministrazione Processi Amministrazione

G.1.x.x G.2.x.x

Supplemento BEM Clienti commerciali Sostenibilità /

G

(add-on)

responsabilità sociale

M.1.x.x M.2.x.x M.3.x.x M.4.x.x

M Competenze metodologiche Efficienza e sistematicità nel lavoro Pensiero e azione interdisciplinare Efficacia nella negoziazione Presentazione efficacie

e nella consulenza

S.1.x.x S.2.x.x S.3.x.x S.4.x.x S.5.x.x S.6.x.x

S Competenze sociali e personali Disponibilità e fornire buone Capacità di comunicazione Capacità di lavorare in Forme comportamentali Capacità di Coscienza

prestazioni di lavoro gruppo apprendimento ecologica

W.1.0.x W.2.0.x W.3.0.x W.4.0.x

Integrazione risp. ripetizioni di

W Economia Economia Aziendale Contabilità Diritto

diritto ed economia

Pagina 13 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.4 COMPETENZE PROFESSIONALI

La competenza professionale è la capacità di saper affrontare dei compiti professionali grazie alle conoscenze e capacità tecniche in

modo orientato all’obiettivo, adeguato e autonomo, e di saperne valutare i risultati.

Nel capitolo 3 BEM: Curriculum moduli vengono assegnate ai singoli moduli le rispettive capacità parziali. Di seguito alcune informazi-

oni in merito:

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

2.4.1 Numerazione (Nº)

Ogni capacità parziale è contraddistinta in modo univoco con un numero. La lettera al primo posto definisce l’argomento. Le tre cifre

seguenti risultano dalla tabella 2.3 Rappresentazione grafica delle aree di formazione BEM e delle competenze MSP.

2.4.2 Titolo capacità parziale

Ad ogni capacità parziale è attribuito un titolo.

2.4.3 Descrizione capacità parziale

Ogni capacità parziale è descritta in modo dettagliato. In questo modo il titolare di un diploma di maturità può vedere cosa è richiesto

per questa capacità parziale durante l’intero periodo di formazione (in azienda o presso CYP).

2.4.4 Tassonomia capacità parziale (Tass)

La tassonomia della capacità parziale descrive il livello di competenze, C1 rappresenta il livello più basso e C6 quello più alto (si veda

anche in seguito il paragrafo 2.6 Descrizione dei livelli di tassonomia).

2.4.5 Luogo di formazione: «on must»

Le capacità parziali contraddistinte con una «x» nella colonna «on must», devono essere obbligatoriamente elaborate in azienda. Queste

capacità parziali vanno trasmesse nella pratica on-the-job oppure tramite altre misure di formazione adeguate definite dell’azienda.

Sono adatte ad essere elaborate nell’ambito di una SAL.

2.4.6 Luogo di formazione: «on can»

Le capacità parziali contraddistinte con una «x» nella colonna «on can», devono essere elaborate se possibile on-the-job. Sono adatte

ad essere elaborate nell’ambito di una SAL. Queste capacità parziali sono, in ogni caso, anche oggetto dei corsi CYP, poiché non tutte le

banche hanno la possibilità di trattarle interamente in loco (eccezione CP: F.2.2.1, Gestire la cassa e F.2.4.1 Elaborare lettere e pac-

chetti).

Pagina 14 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.4.7 Luogo di formazione: CYP

Le capacità parziali, contraddistinte con una «x» nella colonna CYP, sono coperte durante i moduli CYP.

Tutte le capacità parziali BEM devono essere elaborate e raggiunte durante il periodo di formazione in azienda e/o presso CYP (ecce-

zione CP: F.2.2.1 e F.2.4.1). La capacità parziale F.2.1.1 «Controllare i risultati» non è assegnata in maniera esplicita ad alcun modulo. I

risultati sono controllati presso CYP in svariate modalità, pertanto questa capacità parziale viene acquisita in modo ottimale.

Pagina 15 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.5 COMPETENZE METODOLOGICHE, SOCIALI E PERSONALI (MSP)

2.5.1 Competenze metodologiche

Le competenze metodologiche si riferiscono a capacità intersituazionali, utilizzabili in modo flessibile (ad es. per la risoluzione di pro-

blemi o per la presa di decisioni), che una persona necessita per svolgere autonomamente un compito. Ne fa parte anche la gestione

proficua della tecnologia d’informazione.

2.5.2 Competenze sociali

Le competenze sociali comprendono modi di comportamento comunicativi e cooperativi, oppure le capacità che permettono la realiz-

zazione di obiettivi nelle interazioni sociali. Tali competenze si riferiscono quindi alla gestione e alla collaborazione con altre persone.

2.5.3 Competenze personali

Con competenze personali s’intende il rapporto di una persona con se stessa e con le proprie risorse. Le competenze personali si mani-

festano in determinate opinioni, valori, esigenze e motivazioni, e riguardano soprattutto la gestione motivazionale ed emotiva del pro-

prio agire. La capacità di inserire i propri vantaggi nell’ambito professionale, come pure l’abilità di attribuire adeguatamente le proprie

conoscenze e di riflettere, sono anch’esse parte delle competenze personali.

Il catalogo delle 22 capacità parziali MSP (cfr. capitolo 3.10) contiene le seguenti informazioni:

N° Titolo capacità parziale Descrizione capacità parziale

2.5.4 Numerazione (Nº)

Ogni capacità parziale è contraddistinta in modo univoco con un numero. La lettera al primo posto definisce l’argomento. Le tre cifre

seguenti risultano dalla tabella 2.3 Rappresentazione grafica delle aree di formazione BEM e delle competenze MSP.

2.5.5 Titolo capacità parziale

Ad ogni capacità parziale è attribuito un titolo.

2.5.6 Descrizione capacità parziale

Ciascuna capacità parziale è descritta in modo dettagliato. In questo modo il titolare di un diploma di maturità può vedere cosa è richie-

sto per questa capacità parziale durante tutto il periodo di formazione.

Tutte le capacità parziali MSP devono essere elaborate e raggiunte durante il periodo di formazione nell’azienda di tirocinio e/o presso

CYP.

Pagina 16 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

2.6 DESCRIZIONE DEI LIVELLI DI TASSONOMIA

Ogni capacità parziale Banca contiene un’affermazione sul livello di competenza. Il livello di competenza è suddiviso in sei cosiddetti

livelli di tassonomia (C1 a C6). C1 rappresenta il primo livello e C6 quello più alto.

C1 = sapere, conoscere: Riferire informazioni e saperle richiamare in situazioni analoghe. Esempio: Cito tre compiti principali dell’Asso-

ciazione svizzera dei banchieri (ASB). Elenco importanti regole deontologiche stipulate tra l’ASB e le banche. Indico la denominazione ed i

compiti principali di altre istituzioni comuni.

C2 = comprendere: Non solo riferire, ma anche capire le informazioni. Esempio: Spiego il concetto di riciclaggio di denaro e descrivo gli

obblighi della banca nella lotta al riciclaggio di denaro.

C3 = applicare: Applicare informazioni specifiche in diverse situazioni. Esempio: Nelle operazioni su pegno immobiliare applico la per-

centuale di anticipazione definita per il finanziamento di un oggetto.

C4 = analizzare: Strutturare fatti in singoli elementi, identificare rapporti fra elementi e riconoscerne le relazioni. Esempio: Riconosco in

quali casi è sensata per un cliente una pianificazione finanziaria completa e articolata, e coinvolgo i relativi esperti.

C5 = sintetizzare: Combinare i singoli elementi di un fatto o una circostanza per averne un quadro completo, oppure elaborare la solu-

zione di un problema. Esempio: Analizzo il profilo d’investitore del cliente e lo attribuisco ad una strategia d’investimento adeguata.

Spiego i rischi oppure le oscillazioni di valore collegati e motivo la durata d’investimento ideale.

C6 = valutare: Valutare determinate informazioni e fatti secondo criteri prestabiliti o scelti personalmente. Esempio: Sulla base di infor-

mazioni interne ed esterne, come pure di direttive e regolamenti della banca, valuto la capacità di credito ed il merito creditizio di clienti

privati.

2.7 COMPETENZA MEDIATICA

Con competenza mediatica si intendono le conoscenze in merito alla funzione e alla struttura dei media e delle reti nonché le capacità

di utilizzo dei mezzi di comunicazione digitale. Ciascuna capacità parziale relativa alla competenza mediatica è descritta dettagliata-

mente nel capitolo 3.10 e deve essere elaborata e raggiunta nel corso del periodo di formazione in azienda e/o presso CYP. Ampliando

le competenze si ottimizza il proprio comportamento durante l’apprendimento e il lavoro.

Pagina 17 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3. CURRICULUM MODULI

3.1 CONTENUTI DEL MODULO 711-BDL (SERVIZI DI BASE)

3.1.1 Descrizione del modulo

Quali prodotti potete offrire ai vostri clienti nell’ambito dei servizi di base? Come funziona un trasferimento di denaro e quando potete

fornire informazioni in merito a una relazione con un cliente? Quali sono le leggi e le convenzioni più importanti che le banche sono

tenute a rispettare?

In queste prime due giornate di presenza apprenderete le basi dell’attività bancaria.

3.1.2 Argomenti

– Introduzione a CYP

– Elementi di sicurezza delle banconote svizzere

– Leggi in generale, focus speciale su riciclaggio di denaro, CDB e segreto bancario

– Protezione dei dati e sicurezza dei dati

– Traffico dei pagamenti

– Servizi di base

– Apertura di un conto e procure

3.1.3 Capacità parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

A.1.1.1 Illustrare le leggi e le di- Spiego gli obiettivi e i compiti dell'Autorità federale di vigi- C2 x

sposizioni legali rilevanti lanza sui mercati finanziari (FINMA) definiti nella legge

in ambito bancario sulle banche, nonché le leggi rilevanti per il settore banca-

rio (legge sui servizi finanziari, legge sugli istituti finan-

ziari, legge sulla vigilanza dei mercati finanziari, legge

sull'infrastruttura finanziaria, legge sul credito al consumo,

legge sugli investimenti collettivi e legge sul riciclaggio di

denaro). Elenco le regole deontologiche concordate tra

l'ASB e le banche.

A.1.1.3 Spiegare il senso e lo Spiego il senso e lo scopo del segreto bancario come pure C2 x x

scopo del segreto ban- la sua importanza per la piazza finanziaria svizzera.

cario

A.1.1.4 Spiegare il riciclaggio di Spiego il concetto di riciclaggio di denaro e descrivo gli ob- C2 x x

denaro blighi della banca nella lotta contro il riciclaggio.

A.1.2.1 Spiegare il senso e lo Illustro il contenuto della Convenzione relativa all’obbligo C3 x x

scopo della CDB di diligenza delle banche (CDB). Indico le transazioni con i

clienti nelle quali la CDB trova applicazione e ne com-

prendo il senso e lo scopo.

Pagina 18 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

A.1.3.2 Conoscere le basi legali Spiego le basi legali dell’emissione di denaro in Svizzera. C2 x

dell’emissione di denaro Illustro le peculiarità delle nostre banconote e monete

e le particolarità delle sulla base di esempi concreti predefiniti.

banconote e delle mo-

nete

A.4.1.1 Utilizzare dati e tecnolo- Spiego l’obiettivo della protezione dei dati e elenco tre ap- x x

gie in modo responsa- plicazioni nelle quali la legge

bile a) offre protezione all’azienda di tirocinio e ai suoi dati

aziendali e tre applicazioni nelle quali la legge

b) pone limiti all’azienda di tirocinio e a me personalmente

nell’utilizzo dei dati perso-nali.

A.4.1.2 Comprendere e spiegare Comprendo le nuove tecnologie digitali specifiche della C3 x x

le nuove tecnologie professione e sono in grado di spiegarle in modo orientato

al cliente.

A.4.1.3 Spiegare il digital ban- Spiego il digital banking (prodotti, servizi, soluzioni banca- C3 x x

king rie e canali) negli ambiti pagamenti & risparmio, investi-

menti, finanziamenti, previdenza. Nel digital banking mi

soffermo in particolare sulle misure di sicurezza del

cliente e considero la loro applicazione.

B.1.1.1 Illustrare la gamma dei Elenco i prodotti della gamma di conti della mia banca, C3 x x

conti evidenziandone la specificità della struttura per determi-

nati segmenti e le caratteristiche.

B.1.1.3 Apertura di una nuova Allestisco, considerando i vari canali di distribuzione, tutta C3 x x

relazione di conto / la documentazione necessaria per l'apertura di una nuova

estinzione di una rela- relazione di conto con le procure desiderate ed eseguo le

zione di conto esistente fasi di elaborazione previste.

B.2.1.1 Descrivere e spiegare i Elenco i prodotti del traffico pagamenti, descrivo le loro C5 x x

prodotti del traffico pa- caratteristiche e spiego le possibilità d’impiego.

gamenti

B.2.1.3 Illustrare l’esecuzione di Spiego in modo comprensibile al cliente la procedura com- C2 x x

un pagamento pleta di esecuzione di un pagamento (carta di credito,

carta Maestro, LSV, ordine permanente, possibilità di pa-

gamento digitale).

B.2.2.1 Spiegare la procedura in Spiego come procedono il cliente e la banca in caso di C2 x x

caso di smarrimento di furto o smarrimento di un mezzo di pagamento.

mezzi di pagamento

B.3.1.2 Illustrare il tariffario dei Illustro in modo orientato al cliente il tariffario dei servizi C2 x x

servizi di base di base (ad es. mezzi di pagamento, prodotti del traffico

pagamenti, servizi supplementari legati a un conto).

Pagina 19 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.2 CONTENUTI DEL MODULO 712-ANB (INVESTIMENTI BASIC)

3.2.1 Descrizione del modulo

Immaginate di ereditare CHF 20’000. Cosa fate? Li spendete subito prenotando una vacanza ai Caraibi oppure li depositate su un conto

risparmio per poter realizzare, più avanti, un desiderio ancora più grande? Il mercato dei titoli e degli strumenti finanziari vi offre altre

possibilità allettanti per ricavare un guadagno superiore al di per sé esiguo interesse sul conto.

Investimenti a breve o a lungo termine? Mercato monetario o mercato dei capitali? Rendimenti elevati o proventi sicuri? Esistono sva-

riate possibilità per investire il proprio denaro. Oltre ai classici titoli obbligazionari e di partecipazione, come bond e azioni, imparerete a

conoscere molti altri interessanti strumenti finanziari.

In questo modulo apprendete le conoscenze di base in merito alle operazioni passive ed alle attività finanziarie di una banca.

3.2.2 Argomenti

– Introduzione alle operazioni finanziarie (titoli di credito, obbligazioni, titoli di partecipazione, legge sugli investimenti collettivi)

– Indici relativi alle azioni

– Rating

– Fondo d’investimento

– Metalli preziosi

3.2.3 Capacità parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

A.1.1.1 Illustrare le leggi e le di- Spiego gli obiettivi e i compiti dell'Autorità federale di vigi- C2 x

sposizioni legali rilevanti lanza sui mercati finanziari (FINMA) definiti nella legge

in ambito bancario sulle banche, nonché le leggi rilevanti per il settore banca-

rio (legge sui servizi finanziari, legge sugli istituti finan-

ziari, legge sulla vigilanza dei mercati finanziari, legge

sull'infrastruttura finanziaria, legge sul credito al consumo,

legge sugli investimenti collettivi e legge sul riciclaggio di

denaro). Elenco le regole deontologiche concordate tra

l'ASB e le banche.

C.1.1.1 Illustrare i titoli e le rela- Spiego il concetto di titolo (cartavalore) e la modalità di C2 x x

tive modalità di trasferi- trasferimento per ogni genere di titolo.

mento

C.1.1.2 Distinguere i titoli in Elenco diversi tipi di obbligazioni e titoli di partecipazione, C3 x x

base alla loro tipologia e li distinguo secondo diversi criteri (diritti, obblighi, durate,

ad altri criteri proventi) e spiego l'importanza dei singoli titoli per l'emit-

tente e l'investitore.

C.1.1.3 Conoscere i termini di Elenco i termini di prescrizione dei crediti di capitale e d’in- C2 x x

prescrizione e attribuirli teresse. Attribuisco i termini di prescrizione ai rispettivi

ai diversi titoli titoli.

Pagina 20 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

C.1.2.1 Spiegare il rating ed ese- Spiego il concetto di rating in relazione a un’obbligazione. C3 x x

guire il calcolo del rendi- Illustro il nesso tra rating, tasso di interesse e corso at-

mento di un’obbliga- tuale di un’obbligazione. Calcolo il rendimento alla sca-

zione denza.

C.1.2.2 Calcolare gli indici rela- Calcolo gli indici importanti relativi alle azioni e a titoli ana- C4 x x

tivi alle azioni e a titoli loghi e li interpreto.

analoghi

C.1.3.1 Definire il concetto di Descrivo il funzionamento di un fondo d’investimento e di- C2 x x

fondo d’investimento e stinguo i principali tipi di fondi nella pratica. Descrivo le

descrivere le parti coin- parti coinvolte nelle operazioni in fondi d’investimento e

volte nelle operazioni in spiego i loro compiti.

fondi

C.2.2.1 Descrivere gli strumenti Distinguo correttamente gli strumenti del mercato mone- C2 x x

del mercato monetario e tario e del mercato dei capitali. Descrivo i principali stru-

del mercato dei capitali menti del mercato monetario e le loro possibilità d'im-

piego.

C.2.4.1 Descrivere le caratteri- Spiego le diverse possibilità d’investimento in metalli pre- C2 x x

stiche e i rischi degli in- ziosi, descrivendone i rischi e le forme di custodia.

vestimenti in metalli pre-

ziosi

E.2.1.1 Illustrare l’importanza Spiego il motivo per cui l’analisi delle esigenze assume C3 x x

dell’analisi delle esi- grande importanza nel processo di consulenza.

genze

E.2.2.1 Applicare le tecniche Nel colloquio con il cliente applico le opportune tecniche C3 x x

delle domande delle domande.

E.2.3.1 Distinguere le esigenze Distinguo le esigenze dei diversi gruppi di clienti (seg- C4 x x

dei gruppi di clienti menti).

Pagina 21 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.3 CONTENUTI DEL MODULO 713-KRB (CREDITI BASIC)

3.3.1 Descrizione del modulo

Grandi sogni ma pochi soldi per realizzarli? A risolvere questo problema pensa la banca, nel suo ruolo di finanziatrice. Mediante la con-

cessione di finanziamenti gli istituti di credito adempiono alla propria funzione economica e garantiscono il buon funzionamento

dell’economia. Ma a chi vengono concessi i crediti e come devono essere rimborsati? In questo modulo conoscerete i fondamenti e lo

svolgimento delle operazioni di credito.

La costruzione o l’acquisto di un immobile rappresenta per molte persone uno degli obiettivi da raggiungere nella vita. Ma gli investi-

menti per la realizzazione di un simile sogno sono cospicui. È proprio qui che entrano in gioco le banche con i crediti ipotecari, grazie ai

quali è possibile trasformare i sogni in realtà. In questo modulo acquisirete le competenze e conoscenze di base per poter autorizzare,

in veste di consulente, il finanziamento di un immobile.

3.3.2 Argomenti

– Introduzione alle operazioni di credito (politica creditizia, esame della solvibilità, tipi di credito)

– Registro fondiario e titoli di pegno immobiliare

– Prodotti nell’ambito delle operazioni su pegno immobiliare

– Fondamenti relativi all’assegnazione di ipoteche incl. modelli ipotecari

3.3.3 Capacita parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

D.1.1.1 Illustrare la politica cre- Illustro in modo plausibile le operazioni di credito condotte C2 x x

ditizia della propria dalla mia banca in relazione ai prodotti, ai gruppi di clienti,

banca all’orientamento geografico e ai rischi. Descrivo inoltre i

principi fondamentali e lo scopo della politica creditizia

della mia banca.

D.1.1.2 Descrivere le fasi in cui Descrivo tutte le fasi in cui si articola un’operazione di cre- C2 x x

si articolano le opera- dito, dalla richiesta di credito fino alla sorveglianza.

zioni di credito

D.1.1.4 Comunicare l’applica- Illustro le differenti classi di rischio (rating) nelle opera- C5 x x

zione di differenti classi zioni di credito e comprendo i principi fondamentali e il re-

di rischio troscena su cui si basa una definizione del prezzo ade-

guata al rischio (risk adjusted pricing).

D.1.3.2 Descrivere il registro Descrivo le iscrizioni nel registro fondiario e le attività C3 x x

fondiario e i titoli di pe- delle diverse parti coinvolte nell’allestimento di titoli di pe-

gno immobiliare gno immobiliare.

D.1.3.3 Applicare il tasso d’anti- Per il finanziamento di un oggetto applico il tasso d’anti- C3 x x

cipo nelle operazioni su cipo definito nell’ambito delle operazioni su pegno immo-

pegno immobiliare biliare.

Pagina 22 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

D.2.1.1 Richiedere la documen- Indico a un cliente privato la documentazione richiesta per C2 x x

tazione per l’esame del l’esame del credito e spiego per quale motivo essa è ne-

credito cessaria.

(clienti privati)

D.2.1.2 Valutare la capacità cre- Sulla base di informazioni interne ed esterne, come pure di C6 x x

ditizia e il merito crediti- direttive e regolamenti della banca, valuto la capacità cre-

zio ditizia e il merito creditizio di clienti privati.

(clienti privati)

D.2.2.1 Distinguere i prodotti Analizzo le esigenze di clienti privati in relazione alla loro C4 x x

nell’ambito delle opera- richiesta di credito e propongo alcune soluzioni in modo

zioni su pegno immobi- comprensibile. Distinguo i prodotti della banca nell’ambito

liare e mobiliare (clienti delle operazioni su pegno immobiliare e mobiliare se-

privati) condo i criteri della forma del credito e del tipo di credito.

D.2.2.2 Illustrare gli effetti finan- Redigo un piano di finanziamento ed effettuo un calcolo C5 x x

ziari dei crediti su pegno della sostenibilità. Calcolo gli oneri annuali di un finanzia-

immobiliare mento immobiliare e motivo la mia decisione. Evidenzio gli

(clienti privati) effetti fiscali.

D.2.2.3 Finanziamento di un im- Propongo, con l’aiuto della documentazione della banca, il C3 x x

mobile prodotto più indicato per il finanziamento di un immobile,

(clienti privati) evidenziandone vantaggi e svantaggi.

E.3.1.1 Illustrare i vantaggi e Illustro a un cliente i vantaggi e svantaggi, nonché l’utilità C5 x x

svantaggi, nonché l’uti- di un prodotto e/o servizio e li difendo nei confronti della

lità dei prodotti/servizi concorrenza.

G.1.1.2 Spiegare la decisione del Sono in grado di commentare una decisione del credito C4 x x

credito per quanto riguarda la solvibilità, i rischi dell’oggetto, le

previsioni per il futuro e le garanzie.

G.2.1.1 Mostrare un comporta- Illustro ad un cliente i principi del comportamento etico- C2 x x

mento etico-morale. morale interni della banca con l’aiuto di esempi concreti.

G.2.1.2 Analizzare le transazioni Riconosco e differenzio le transazioni vietate sulla base di C4 x x

sulla base di principi principi legali o regolatori o indesiderati a livello etico-mo-

etico-morali. rale. Applico i processi interni attualmente in vigore.

Pagina 23 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.4 CONTENUTI DEL MODULO 714-PRB (ESAME BASIC)

3.4.1 Descrizione del modulo

Durante questo esame della durata di 2 ore potete mettere alla prova le conoscenze acquisite nei 3 moduli precedenti. Dovrete rispon-

dere a 100 domande a scelta singola.

3.4.2 Argomenti

Tutte le capacità parziali trattate nei moduli Basic 711-BDL, 712-ANB e 713-KRB. Capacità parziali, luogo di formazione «CYP» ed even-

tualmente sono possibili capacità parziali dal catalogo MPS.

Pagina 24 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.5 CONTENUTI DEL MODULO 720-FIP (PIAZZA FINANZIARIA SVIZZERA)

3.5.1 Descrizione del modulo

Qual è lo stato di salute delle nostre banche sul fronte della liquidità? In questo modulo scoprirete come si svolge la procedura fallimen-

tare per un istituto di credito e come vengono tutelati i risparmi di diversi gruppi d’interesse. Apprenderete come procede la BNS per

garantire la stabilità dei prezzi in Svizzera e approfondirete le vostre nozioni di economia per poter illustrare e motivare meglio ai vostri

clienti, sulla scorta di determinati parametri, gli avvenimenti che caratterizzano l’economia mondiale.

3.5.2 Argomenti

– Piano di collocamento e protezione dei depositanti

– Rendiconto annuale della banca

– Istituzioni comuni delle banche

– Politica monetaria e relativi strumenti

3.5.3 Capacità parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

A.1.1.1 Illustrare le leggi e le di- Spiego gli obiettivi e i compiti dell'Autorità federale di vigi- C2 x

sposizioni legali rilevanti lanza sui mercati finanziari (FINMA) definiti nella legge

in ambito bancario sulle banche, nonché le leggi rilevanti per il settore banca-

rio (legge sui servizi finanziari, legge sugli istituti finan-

ziari, legge sulla vigilanza dei mercati finanziari, legge

sull'infrastruttura finanziaria, legge sul credito al consumo,

legge sugli investimenti collettivi e legge sul riciclaggio di

denaro). Elenco le regole deontologiche concordate tra

l'ASB e le banche.

A.1.3.1 Spiegare il piano di col- Spiego il piano di collocamento di una banca e indico le C2 x

locamento e la Conven- leggi che ne costituiscono il fondamento. Illustro gli effetti

zione per la garanzia dei e le conseguenze della Convenzione per la garanzia dei

depositi depositi e del piano di collocamento. Sono in grado di at-

tribuire diversi prodotti bancari alle singole classi del piano

di collocamento.

A.2.1.1 Spiegare le funzioni eco- Spiego le funzioni economiche delle banche sulla base del C2 x

nomiche delle banche circuito economico ampliato ed evidenzio la loro impor-

tanza per la mia banca.

A.2.1.3 Descrivere la forma giu- Descrivo la forma giuridica, l’organizzazione, l’attività e C2 x x

ridica, l’organizzazione, l’evoluzione attuale della mia banca.

l’attività e l’evoluzione

della propria banca

A.2.1.6 Illustrare il conto an- Utilizzando il rapporto di gestione di una banca, illustro la C2 x

nuale struttura del conto annuale secondo la legge sulle banche

e la relativa ordinanza. Descrivo con parole mie le princi-

pali fonti di entrata di una banca e attribuisco i prodotti e

servizi alle rispettive posizioni del conto annuale.

Pagina 25 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

A.3.1.1 Illustrare i compiti princi- Descrivo i tre compiti principali della Banca nazionale sviz- C2 x

pali e gli strumenti di po- zera (BNS). Elenco integralmente i suoi attuali strumenti di

litica monetaria della politica monetaria. Spiego inoltre in modo comprensibile

Banca nazionale sviz- come la BNS utilizza in modo mirato i due principali stru-

zera menti a sua disposizione.

A.3.2.1 Valutare la situazione Valuto la situazione attuale dei mercati finanziari, spiego C5 x x

dei mercati finanziari le attuali decisioni di politica economica e evidenzio l’ef-

fetto di diversi fattori d’influenza.

Pagina 26 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.6 CONTENUTI DEL MODULO 721-AV1 (INVESTIMENTI APPROFONDIMENTO 1)

3.6.1 Descrizione del modulo

Per molti la borsa è il luogo ideale per diventare molto ricchi in pochissimo tempo. Ma come funziona di preciso? Immaginate di poter

realizzare un rendimento anche in presenza di mercati al ribasso. Vi sembra impensabile? Assolutamente no! Gli strumenti finanziari

derivati come le opzioni e i prodotti strutturati possono adattarsi a qualsiasi previsione di mercato di un cliente. Scoprite le opportunità

e i rischi legati a questi strumenti e trovate una soluzione ad hoc per ogni cliente.

3.6.2 Argomenti

– Borsa, regole di matching e conteggio di borsa

– Indici di borsa

– Tipi di opzioni e prodotti strutturati

– Saper valutare la situazione dei mercati finanziari

3.6.3 Capacità parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

A.1.1.1 Illustrare le leggi e le di- Spiego gli obiettivi e i compiti dell'Autorità federale di vigi- C2 x

sposizioni legali rilevanti lanza sui mercati finanziari (FINMA) definiti nella legge

in ambito bancario sulle banche, nonché le leggi rilevanti per il settore banca-

rio (legge sui servizi finanziari, legge sugli istituti finan-

ziari, legge sulla vigilanza dei mercati finanziari, legge

sull'infrastruttura finanziaria, legge sul credito al consumo,

legge sugli investimenti collettivi e legge sul riciclaggio di

denaro). Elenco le regole deontologiche concordate tra

l'ASB e le banche.

A.3.2.1 Valutare la situazione Valuto la situazione attuale dei mercati finanziari, spiego C6 x x

dei mercati finanziari le attuali decisioni di politica economica e evidenzio l’ef-

fetto di diversi fattori d’influenza.

C.2.1.1 Differenziare e spiegare i Differenzio i tipi di opzioni e spiego le possibilità d’impiego C3 x x

diversi tipi di opzioni delle quattro strategie di base, con le relative opportunità

e i relativi rischi.

Rappresento in modo comprensibile le quattro strategie di

base in un diagramma di payoff (Profit/Loss) e calcolo

correttamente alcuni parametri rilevanti (ad es. valore in-

trinseco, punto di pareggio).

C.2.1.3 Descrivere i prodotti Spiego il concetto di «prodotti strutturati» e le possibilità C2 x x

strutturati d’impiego di tali prodotti. Descrivo le strategie di base rela-

tive ai prodotti strutturati.

C.4.1.1 Descrivere la borsa e la Descrivo la SIX Swiss Exchange, ne spiego l'importanza, C2 x

sua organizzazione ne descrivo l'organizzazione ed elenco i valori che vi ven-

gono negoziati.

Pagina 27 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

C.4.1.2 Spiegare l’esecuzione di Illustro a un cliente i diversi tipi di ordini di borsa della SIX C3 x x

un ordine di borsa SIX Swiss Exchange. Spiego le regole di matching nel libro de-

Swiss Exchange gli ordini elettronico. Sulla base di un conteggio di borsa,

illustro le commissioni e le spese.

C.4.2.1 Illustrare gli indici di Spiego lo scopo di un indice di borsa. Elenco i principali in- C2 x x

borsa dici di borsa e le rispettive piazze borsistiche.

E.1.2.2 Utilizzare i sussidi nel Utilizzo dei sussidi digitali e analogici, come pure la docu- C3 x x

colloquio di consulenza mentazione di vendita nella consulenza a un cliente.

Pagina 28 / 55Programma di formazione BEM – Ingresso in banca per titolari di un diploma di maturità

3.7 CONTENUTI DEL MODULO 722-AV2 (INVESTIMENTI APPROFONDIMENTO 2)

3.7.1 Descrizione del modulo

Le valute estere, sotto forma di banconote e divise, sono essenziali per le relazioni transfrontaliere. Quale ruolo svolgono le banche nel

commercio delle divise? Quali processi e prodotti determinano le operazioni su divise? Quali fattori influenzano l’andamento dei corsi

delle valute estere? La consulenza agli investimenti è una delle discipline chiave dell’attività bancaria. Qual è la strategia d’investimento

più efficace nell’attuale contesto di mercato? Quali strumenti sono indicati per le varie tipologie di investitori? Come si trovano i prodotti

giusti per i propri clienti? Questi sono alcuni degli argomenti che affronterete in questo modulo.

3.7.2 Argomenti

– Operazioni su divise

– Analisi del deposito, informazioni sui rischi nell’ambito delle operazioni d’investimento

– Determinare il profilo d’investitore

3.7.3 Capacità parziali

on on

N° Titolo capacità parziale Descrizione capacità parziale Tass CYP

must can

A.1.1.1 Illustrare le leggi e le di- Spiego gli obiettivi e i compiti dell'Autorità federale di vigi- C2 x

sposizioni legali rilevanti lanza sui mercati finanziari (FINMA) definiti nella legge

in ambito bancario sulle banche, nonché le leggi rilevanti per il settore banca-

rio (legge sui servizi finanziari, legge sugli istituti finan-

ziari, legge sulla vigilanza dei mercati finanziari, legge

sull'infrastruttura finanziaria, legge sul credito al consumo,

legge sugli investimenti collettivi e legge sul riciclaggio di

denaro). Elenco le regole deontologiche concordate tra

l'ASB e le banche.

A.3.2.2 Motivare l’andamento Illustro, sulla base dell’attuale situazione di mercato, i fat- C6 x x

delle valute tori d’influenza e il possibile andamento di un’importante

valuta estera e motivo le mie valutazioni in modo com-

prensibile. Ho a disposizione grafici, statistiche ecc.

C.1.3.2 Descrivere la gestione Descrivo i diversi tipi di gestione patrimoniale, nonché le C2 x x

patrimoniale (portfolio parti coinvolte e i loro compiti.

management) e le parti

coinvolte

C.2.3.1 Spiegare le operazioni Distinguo i vari tipi di operazioni su divise (spot, outright, C3 x x

su divise swap) e opzioni in base a durata, momento di adempi-

mento, scopo e rischi, e sono in grado di eseguire i relativi

calcoli sulla base di un esempio e di corsi prestabiliti.

C.5.1.1 Attribuire la strategia Determino il profilo d’investitore del cliente e lo attribuisco C5 x x

d’investimento a una strategia d’investimento adeguata. Illustro i rischi o

le oscillazioni di valore correlati a tale strategia e indico la

durata d’investimento ideale spiegandone le ragioni.

Pagina 29 / 55Puoi anche leggere