POTERI E LIMITI DEGLI ISPETTORI DEL LAVORO E DEL FISCO - Consulenti del lavoro ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ordine Provinciale Associazione Nazionale

Consulenti del Lavoro Consulenti del Lavoro

di Brescia Unione di Brescia

POTERI E LIMITI DEGLI ISPETTORI DEL

LAVORO E DEL FISCO

Brescia, 20 novembre 2017 – Carlo Colopi, Capo ad interim

dell’Ispettorato Territoriale del Lavoro di Brescia

UNA DOVEROSA PREMESSA… Le considerazioni svolte nel corso della giornata odierna sono frutto esclusivo del pensiero dei docenti e non hanno carattere impegnativo per l’Amministrazione alla quale appartengono. Inoltre l’elaborazione del materiale didattico, sebbene curato con scrupolosa attenzione, non può comportare specifiche responsabilità per eventuali involontari errori o inesattezze. Carlo Colopi – Dirigente dell’Agenzia-Ispettorato Nazionale del Lavoro e Capo ad interim dell’Ispettorato Territoriale del Lavoro di Brescia.

I LIMITI DEONTOLOGICI Ispettori del lavoro e ispettori del fisco soggiacciono ai codici di comportamento Codice di comportamento dei dipendenti del Ministero del Lavoro Codice di comportamento in uso agli ispettori del lavoro Codice di comportamento del personale dell’Agenzia delle Entrate Codice deontologico della Guardia di Finanza

LA VIGILANZA IN MATERIA DI LAVORO

ART. 7 D.LGS. N. 124/2004 – VIGILANZA

Il personale ispettivo ha compiti di:

a) vigilare sull’esecuzione di tutte le leggi in materia di livelli essenziali delle prestazioni concernenti i diritti civili

e sociali che devono essere garantiti su tutto il territorio nazionale, di tutela dei rapporti di lavoro e di

legislazione sociale ovunque sia prestata attività di lavoro a prescindere dallo schema contrattuale, tipico o

atipico, di volta in volta utilizzato;

b) vigilare sulla corretta applicazione dei contratti ed accordi collettivi di lavoro;

c) fornire tutti i chiarimenti che vengano richiesti intorno alle leggi sulla cui applicazione esso deve vigilare,

anche ai sensi dell’art. 8;

d) vigilare sul funzionamento delle attività previdenziali ed assistenziali a favore dei prestatori d’opera

compiute dalle associazioni professionali, da altri Enti pubblici e da privati, escluse le istituzioni esercitate

direttamente dallo Stato, dalle Province e dai Comuni per il personale da essi dipendente;

e) effettuare inchieste, indagini e rilevazioni, su richiesta del Ministero del Lavoro;

f) compiere le funzioni che ad esso vengono demandate da disposizioni legislative o regolamentari o

delegate dal Ministro del lavoro e delle politiche sociali.

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017

MOTIVI DELL’ACCESSO

Richieste di intervento;

Segnalazioni;

Programmazione a seguito intelligence di INL – INPS – INAIL;

Collaborazione istituzionale tra Enti;

Vigilanza «a vista»;

Ispezioni in cantieri – ispezioni tecniche

Verifiche amministrativo-contabili/tecniche

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017

MODALITÀ DI ACCESSO

Gli ispettori del lavoro hanno facoltà di visitare in ogni parte, a qualunque ora del giorno e della notte, i

laboratori, gli opifici, i cantieri, gli uffici, i locali di pubblico spettacolo, i dormitori ed i refettori annessi”

(art.8, co.2, del DPR n.520/55).

Potere di interrogare liberamente gli esercenti delle aziende, il personale e quanti siano comunque ritenuti

in grado di dare informazioni utili ai fini dell’attività di vigilanza, comprese le rappresentanze sindacali e gli

enti di patronato (art.4, L. n.628/61; art.3, D.L. n.463/83).

Il personale ispettivo deve immediatamente qualificarsi esibendo il tesserino di riconoscimento e, se

necessario, informare il suo interlocutore dei poteri conferitigli dalla legge. In mancanza del tesserino,

l’ispezione non può avere luogo (codice di comportamento ad uso del personale ispettivo – D.M.

15/1/2014)

Nel dare inizio all’accertamento, il personale ispettivo deve informare il soggetto ispezionato della facoltà

di farsi assistere da un professionista abilitato di sua fiducia, ma l’assenza di tale professionista non è

comunque ostativa alla prosecuzione dell’attività ispettiva, né inficia la sua validità

L’accesso e le verbalizzazioni possono essere eseguite anche in mancanza del datore di lavoro o di un

rappresentante legale o amministratore di società

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017MODALITÀ DI ACCESSO – IL PRIVATO DOMICILIO

il potere di ispezione attribuito in via generale a tutti gli organi di

vigilanza in materia di illeciti amministrativi, è limitato ai luoghi “diversi

dalla privata dimora” (art.13, L. n.689/81).

“il domicilio è inviolabile. Non vi si possono eseguire ispezioni o

perquisizioni o sequestri se non nei casi e modi stabiliti dalla legge,

secondo le garanzie prescritte per la tutela della libertà personale”

(art. 14 Cost.)

MA…

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017L’IMPEDIMENTO ALL’ISPEZIONE

Art. 3 D.L. 463/83: i datori di lavoro o i loro rappresentanti che

impediscano ai funzionari dell’ispettorato del lavoro … l’esercizio dei

poteri di vigilanza, soggiacciono ad una sanzione amministrativa da

euro 1290 a euro 12910

Art. 4, comma 7, L. 628/61: chiunque non fornisce notizie legalmente

richieste dall’ispettorato o le fornisca scientemente errate o

incomplete, è punito con l’arresto fino a due mesi o con l’ammenda

fino a euro 516

Poteri e limiti degli ispettori

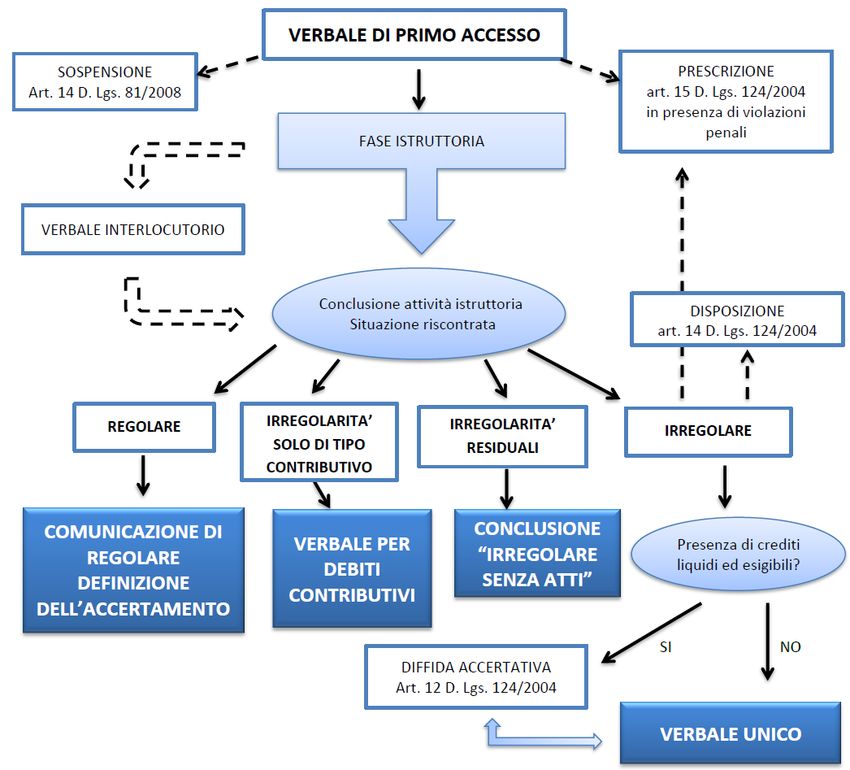

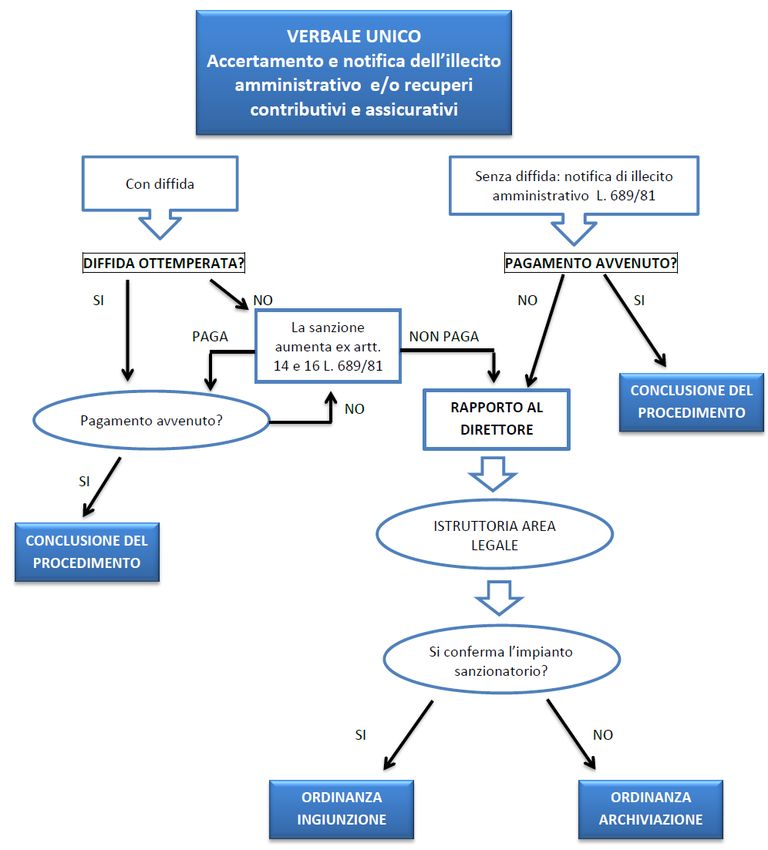

Carlo Colopi – Lunedì, 20 novembre 2017IL PROCEDIMENTO ISPETTIVO

Il verbale di primo accesso

Il verbale interlocutorio

Gli illeciti materialmente sanabili (la diffida ex art. 13 D.

Lgs. 124/2004)

La prescrizione obbligatoria (rinvio)

Il verbale unico

I ricorsi esperibili

L’ordinanza ex art. 18 L. 689/81

Il ricorso giurisdizionale

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017Poteri e limiti degli ispettori Carlo Colopi – Lunedì, 20 novembre 2017

Poteri e limiti degli ispettori Carlo Colopi – Lunedì, 20 novembre 2017

I CONTROLLI FISCALI

il controllo delle dichiarazioni e le eventuali omissioni, la liquidazione delle

imposte o delle maggiori imposte dovute, il controllo dell’osservanza di tutti

gli altri obblighi contabili e degli altri obblighi stabiliti normativamente ai fini

Imposte dirette e dell’Imposta sul valore aggiunto (e delle imposte di

registro, ipotecaria e catastale e imposta sugli intrattenimenti); la

irrogazione delle sanzioni e la presentazione del rapporto all’autorità

giudiziaria per le violazioni sanzionate penalmente.

VERIFICHE/ACCESSI ACCERTAMENTI

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017LO STATUTO DEI DIRITTI DEL CONTRIBUENTE (L. 212/2000)

Art. 12: 1. Tutti gli accessi, ispezioni e verifiche fiscali nei locali destinati all’esercizio di attività commerciali, industriali,

agricole, artistiche o professionali sono effettuati sulla base di esigenze effettive di indagine e controllo sul luogo. Essi si

svolgono, salvo casi eccezionali e urgenti adeguatamente documentati, durante l’orario ordinario di esercizio delle

attività e con modalità tali da arrecare la minore turbativa possibile allo svolgimento delle attività stesse nonché alle

relazioni commerciali o professionali del contribuente.

2. Quando viene iniziata la verifica, il contribuente ha diritto di essere informato delle ragioni che l’abbiano giustificata

e dell’oggetto che la riguarda, della facoltà di farsi assistere da un professionista abilitato alla difesa dinanzi agli organi

di giustizia tributaria, nonché dei diritti e degli obblighi che vanno riconosciuti al contribuente in occasione delle

verifiche.

3. Su richiesta del contribuente, l’esame dei documenti amministrativi e contabili può essere effettuato nell’ufficio dei

verificatori o presso il professionista che lo assiste o rappresenta.

4. Delle osservazioni e dei rilievi del contribuente e del professionista, che eventualmente lo assista, deve darsi atto nel

processo verbale delle operazioni di verifica.

5. La permanenza degli operatori civili o militari dell’amministrazione finanziaria, dovuta a verifiche presso la sede del

contribuente, non può superare i trenta giorni lavorativi, prorogabili per ulteriori trenta giorni nei casi di particolare

complessità dell’indagine individuati e motivati dal dirigente dell’ufficio. Gli operatori possono ritornare nella sede del

contribuente, decorso tale periodo, per esaminare le osservazioni e le richieste eventualmente presentate dal

contribuente dopo la conclusione delle operazioni di verifica ovvero, previo assenso motivato del dirigente dell’ufficio,

per specifiche ragioni.

6. Il contribuente, nel caso ritenga che i verificatori procedano con modalità non conformi alla legge, può rivolgersi

anche al Garante del contribuente, secondo quanto previsto dall’articolo 13.

7. Nel rispetto del principio di cooperazione tra amministrazione e contribuente, dopo il rilascio della copia del

processo verbale di chiusura delle operazioni da parte degli organi di controllo, il contribuente può comunicare entro

sessanta giorni osservazioni e richieste che sono valutate dagli uffici impositori. L’avviso di accertamento non può

essere emanato prima della scadenza del predetto termine, salvo casi di particolare e motivata urgenza.

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017CONTROLLI FISCALI VS ISPEZIONI DEL LAVORO

AE e AD non sono Ufficiali di P.G. (ma forse

Gli ispettori sono Ufficiali di P.G.

qualcosa di altrettanto importante)

Non si applica lo Statuto dei

Si applica lo Statuto dei contribuenti contribuenti

Obbligo di qualificarsi Obbligo di qualificarsi

L’accesso è una semplice fase L’accesso è una fase cruciale

dell’accertamento dell’accertamento

Accesso in locali adibiti ad azienda e Accesso in locali vari (dove si svolge

soggetti iva attività lavorativa)

(art. 35 L. 4/29 e art. 52 D.P.R. 633/72…)

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017CONTROLLI FISCALI VS ISPEZIONI DEL LAVORO

Differenza tra accesso-verifica e L’ispezione e l’accertamento si svolgono

accertamento principalmente con attività esterna

Potere di accesso e stazionamento anche Potere di accesso e stazionamento anche

contro la volontà dell’ispezionato contro la volontà dell’ispezionato

potere di perquisizione su autorizzazione potere di perquisizione su

Procura autorizzazione Procura

Potere di sequestro Potere di sequestro

Libero potere di ispezione di documenti Libero potere di interrogare tutti i

contabili e extracontabili lavoratori

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017CONTROLLI FISCALI VS ISPEZIONI DEL LAVORO

Nel processo tributario non sono Efficacia probatoria delle dichiarazioni

ammessi il giuramento e la prova per in sede di primo accesso. Non viene

testimoni (D. Lgs 546/92), ma possono rilasciata copia al datore di lavoro.

essere valutati i documenti che Viene negato l’accesso agli atti (circ.

contengano dichiarazioni di terzi 43/2013 – CdS 863/2014)

(Cass. 7707/2013) termini dell’accertamento fissati in

durata della verifica fissata dall’art. base all’art. 14 L. 689/81

12 Statuto del Contribuente Diversi tipi di verbalizzazioni

Diversi tipi di verbalizzazioni Vari illeciti penali riscontrabili

I reati tributari sono stabiliti nel D.

Lgs. 74/2000

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017QUALIFICA DI POLIZIA GIUDIZIARIA

Il personale ispettivo, nei limiti del servizio cui è destinato, opera

anche in qualità di Ufficiale di Polizia Giudiziaria

(art. 6 D. Lgs. 124/04)

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017I PIÙ DIFFUSI ILLECITI AMMINISTRATIVI

Il lavoro nero e la maxisanzione

La riqualificazione

Orario di lavoro

La somministrazione illecita

Le infedeli scritture sul LUL

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017ALTRI POTERI DEGLI ISPETTORI DEL LAVORO

Sospensione attività imprenditoriale

La diffida accertativa

Conciliazione monocratica

Potere di disposizione

Informazioni all’utenza, anche in fase di ispezione

SONO IMPORTANTISSIMI!!!

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017RIFERIMENTI NORMATIVI

leggi argomento in particolare

L. 4/1929 poteri funzionari amministrazione finanziaria artt. 30-35

L. 628/1961 poteri ispettivi art. 4

L. 604/1966 disciplina dei licenziamenti individuali

L. 300/1970 statuto dei lavoratori

D.P.R. 633/72 accessi ispezioni e verifiche art. 52

D.P.R. 600/73 accertamento e controlli sulle imposte dirette artt. 31/42

L. 689/1981 sistema sanzionatorio

L. 463/1983 poteri ispettivi art. 3

D.P.R. 917/1986 T.U. imposte sui redditi

D. Lgs. 546/1992 disposizioni sul processo tributario art. 7

D. Lgs. 754/1998 modifiche alla disciplina sanzionatoria in materia di lavoro

D. Lgs. 300/1999 istituzione delle agenzie fiscali artt. 56-72

L. 212/2000 statuto dei diritti del contribuente

D. Lgs. 151/2001 T.U. maternità e paternità

D. Lgs. 196/2003 codice in materia di protezione dei dati personali

D. Lgs. 276/2003 disciplina in materia di occupazione e mercato del lavoro

D. Lgs. 124/2004 razionalizzazione delle funzioni ispettive

D. Lgs. 81/2008 T.U. su salute e sicurezza del lavoro

D.L. 112/2008 introduzione del libro unico del lavoro art. 39

L. 183/2010 misure contro il lavoro sommerso (collegato lavoro)

D. Lgs. 81/2015 disciplina organiza dei contratti di lavoro

D. Lgs. 148/2015 riordino della normativa in materia di ammortizzatori sociali

D. Lgs. 149/2015 istituzione dell'Agenzia Unica per le ispezioni del lavoro

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017RIFERIMENTI NORMATIVI E DI PRASSI

regolamenti argomento in particolare

D.P.R. 520/1955 riorganizzazione Ministero del Lavoro artt. 8-11

D.P.R. 1124/1965 T.U. assicurazione obbligatoria contro infortuni sul lavoro

D.M. 757/1994 accesso agli atti documentazione ispettiva

Direttiva 18/9/2008 Direttiva Sacconi sui procedimenti ispettivi

D.P.C.M. 23/2/2016 organizzazione e funzionamento INL

D.P.R. 109/2016 Statuto INL

codici di comportamento edizioni

Decr. C.G. 29/4/2016 codice deontologico della Guardia di Finanza 2016

D. D. 16/9/2015 codice di comportamento del personale dell'Agenzia delle Entrate 2015

D.M. 10/7/2014 codice di comportamento dei dipendenti del Ministero del Lavoro 2014

D.M. 15/1/2014 codice di comportamento in uso agli ispettori del lavoro 2014

D.P.R. 62/2013 codice di comportamento dei dipendenti pubblici 2013

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017RIFERIMENTI DI PRASSI

circolari argomento

20/2004 razionalizzazione delle funzioni ispettive

20/2008 vademecum LUL

33/2009 sospensione attività imprenditoriale

36/2009 conciliazione monocratica

38/2010 istruzioni al personale ispettivo sul collegato-lavoro

41/2010 procedimentalizzazione attività ispettiva

02/2012 infedeli registrazioni

16/2012 attività in cantiere dei lavoratori autonomi

18/2012 lavoro intermittente

01/2013 diffida accertativa

05/2013 apprendistato

35/2013 indicazioni al personale ispettivo

43/2013 accesso agli atti

lett. circ. 10478/2013 collaboratori familiari

lett. circ. 14184/2014 collaboratori familiari

18/2014 esempi di sanzioni dopo il jobs act

26/2015 cambiamenti nel sistema sanzionatorio dopo il jobs act

03/2016 trasformazione delle collaborazioni in lavoro subordinato

27/2016 controlli sulla CIGS

INL 3/2016 distacco transnazionale

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017GRAZIE PER

L’ATTENZIONE

Poteri e limiti degli ispettori

Carlo Colopi – Lunedì, 20 novembre 2017Puoi anche leggere