PIANO ECONOMICO FINANZIARIO 2018 - COMUNE DI ARNESANO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI ARNESANO

PROVINCIA DI LECCE

SERVIZI LL.PP.- URBANISTICA - AMBIENTE

Via De Amicis C.A.P. 73010 -ARNESANO- Tel 0832-323813 Fax. 0832-323283

e-mail: ufficio.tecnico@comune.arnesano.le.it

PIANO ECONOMICO FINANZIARIO 2018

Il Responsabile Ufficio Tecnico Comunale Il R.U.P. per il Comune di Arnesano (Le)

Dott.ssa Federica NUZZACI Ing. Luca VALENTE

Sommario PREMESSA.................................................................................................................................................... 2 QUADRO ECONOMICO................................................................................................................................. 3 1.1 CANONE PER IL SERVIZIO RIFERITO ALL’ANNO 2018…............................................................................................................. 4 1.2 QUADRO ECONOMICO PER MACROVOCI …............................................................................................................................ 4 1.3 MATERIALI DI CONSUMO E MERCI........................................................................................................................................ 5 1.4 COSTI PER SERVIZI ............................................................................................................................................................ 5 1.5 COSTO DEL PERSONALE ..................................................................................................................................................... 5 1.6 COSTO PER IL TRASPORTO DELLA FRAZIONE ORGANICA............................................................................................................. 6 1.7 COSTI COMUNI DIVERSI .....................................................................................................................................................6 1.8 AMMORTAMENTI E COSTI D’USO DEL CAPITALE ......................................................................................................................6 CONTO ECONOMICO ................................................................................................................................... 7

PREMESSA L’ATI, composta dalla aziende Ecotecnica srl (mandataria), Igeco costruzioni spa (mandante) e Axa srl (mandante), ha avviato il servizio di raccolta e gestione dei rifiuti solidi urbani e servizi complementari per i Comuni costituenti l’ARO 3 LECCE (Copertino, Lequile, Porto Cesareo, Leverano, Veglie, Arnesano, Carmiano e Monteroni di Lecce) in data 01/12/2017. L’appalto, sulla base del contratto sottoscritto tra le parti, ha durata di nove anni. Il Piano Economico Finanziario (PEF) 2018 per i Comuni costituenti l’ARO 3 LECCE si compone di: una relazione introduttiva che illustra le caratteristiche del servizio e gli obiettivi che si intendono perseguire; la esplicitazione dei criteri generali alla base del conto economico dell’ARO e la suddivisione del budget nelle varie macrovoci; la presentazione del conto economico per ciascuno degli otto Comuni. Di seguito si riporta il Conto Economico riferito al Comune di Arnesano redatto secondo il prospetto di calcolo elaborato dal MEF e si dà evidenza dei criteri seguiti. I costi indicati si intendono riferiti in via preventiva a quelli che il gestore sosterrà nel corso dell’anno 2018 e sono stati integrati con i corrispondenti costi di cui si farà carico direttamente l’Amministrazione Comunale.

QUADRO ECONOMICO

L’istituzione della TARI (Legge 27 dicembre 2013, n. 147 - Disposizioni per la formazione del bilancio annuale

e pluriennale dello Stato) prevede che la definizione del tributo sia effettuata utilizzando il “metodo

normalizzato” descritto dal DPR 158/1999 per la redazione di un Piano Economico Finanziario (PEF).

Il PEF, caratterizzato dalla complessa articolazione definita dall’art. 8 del DPR 158/1999, presenta la

classificazione dei costi da coprire con il gettito TARI. Si evidenzia inoltre che dalla natura di “tributo”

dell’imposta discende che l’IVA versata dal Comune ai propri fornitori non possa essere portata in

detrazione in quanto relativa all’acquisto di beni o servizi afferenti a operazioni non soggette all’imposta

(art. 19, comma 2, DPR 633/1972); pertanto l’IVA è parte integrante del costo del bene o servizio acquistato

e quindi entra nel PEF.

Nella presentazione dei dati si evidenziano i seguenti aspetti:

come specifica il punto 2.2, all. 1 - DPR 158/1999, il costo del personale va computato tra i costi

operativi CGIND (rifiuti indifferenziati) e CGD (raccolta differenziata) soltanto per una percentuale

non superiore al 50%, mentre la parte restante va inserita nei costi comuni e più esattamente nei

CGG (Costi Generali di Gestione);

nei CCD (Costi comuni diversi) l’Amministrazione Comunale può inserire il Contributo MIUR riferito

agli edifici scolastici in deduzione dei costi sostenuti;

nei CSL (Costi di lavaggio e spazzamento strade) non possono essere inclusi gli eventuali costi

sostenuti per lo sgombero della neve.1.1 Canone per il servizio riferito all’anno 2018 Si riassumono nel seguente prospetto i cannoni annuali e mensili (IVA inclusa) per ciascun Comune. 1.2 Quadro economico per macrovoci In relazione al progetto di gestione del servizio la scomposizione del budget in macrovoci è presentata nella seguente tabella:

1.3 Materiali di consumo e merci

Sulla base delle quantità previste nel Progetto Esecutivo per ciascun materiale / merce è stato applicato il

prezzo unitario di acquisto determinando così gli importi annui per ciascun Comune riportati – Comune per

Comune - nei fogli CG – Costi Generali e CC – Costi Comuni nelle colonne riferite a “Materiali di

consumo e merci”.

1.4 Costi per servizi

Nelle colonne costi per servizi di cui ai fogli CG – Costi Generali e CC – Costi Comuni rientrano:

Costi di esercizio automezzi ed attrezzature: Le attrezzature e i mezzi impiegati – distinti per

Comune – sono indicati ai capitoli 2 e 4 della Relazione Generale Introduttiva. Per la

determinazione del capitolo di spesa relativo alla manutenzione delle attrezzature ci si è basati

sulle esperienze maturate in concessioni di servizi similari e sui relativi dati storici registrati. I costi

di esercizio individuati per ogni tipologia di automezzo/attrezzatura sono stati applicati al monte

ore annuo, consentendo di determinare il presente capitolo di spesa che nei fogli di calcolo - che di

seguito si allegano - è indicato alla colonna B7 del foglio CG- Costi Generali suddiviso fra le

componenti del servizio;

Costi dei servizi saltuari: I costi dei servizi saltuari, individuati al punto 6.11 della Relazione

Generale Introduttiva, sono stati suddivisi fra i Comuni ed inseriti nella colonna B7 del foglio CG –

Costi Generali in corrispondenza della riga AC – Altri costi.

Costi per la gestione CCR: i costi individuati al punto 6.10 della Relazione Generale Introduttiva

sono stati ripartiti fra i Comuni ed inseriti nella colonna Servizi del foglio CC – Costi Comuni;

Campagna di Informazione e sensibilizzazione: i costi individuati al punto 6.9 della Relazione

Generale Introduttiva sono stati ripartiti fra i Comuni ed inseriti nella colonna Servizi del foglio CC

– Costi Comuni;

1.5 Costo del personale

Il costo del personale è imputato al singolo Comune in ragione della forza lavoro impiegata (cfr. capitolo 3

della Relazione Generale Introduttiva) sulla base del dimensionamento del servizio e tenendo conto

anche della forza lavoro stagionale.

Il costo del personale, ripartito fra i vari servizi in proporzione alle frequenze e alla intensità degli stessi, è

inserito alla colonna B9 del foglio CG – Costi Generali e nella colonna “Personale” del foglio CC – Costi

Comuni.

Il 50% dei costi di personale – come previsto dalla normativa richiamata ai punti precedenti – è inserito nei

Costi Generali di gestione ad incremento della “componente fissa” della TARI.1.6 Costo per il trasporto della frazione organica

Il costo per il trasporto della frazione organica, individuato come voce a se stante nella tabella di cui al

punto 1.2 della presente relazione, è stato ripartito tra i Comuni e inserito nella colonna Oneri Diversi del

foglio CG – Costi Generali.

1.7 Costi Comuni diversi

Fra i costi comuni diversi indicati nel foglio CC - Costi Comuni rientrano:

L’utile di impresa: l’utile è stimato nella misura del 4,00 % ed è applicato alla totalità dei costi

stimati, comprensivi dell’incidenza delle spese generali;

Spese generali ed altri costi: il punto 6.12 della Relazione Generale Introduttiva individua le

spese generali che l’ATI prevede di sostenere ogni anno per la gestione dell’appalto. I costi così

individuati sono ripartiti fra i Comuni e riportati nel corrispondente prospetto di calcolo.

1.8 Ammortamenti e costi d’uso del capitale

Nel foglio CK – Costi d’uso del Capitale sono inseriti, ripartiti per Comune nei rispettivi file di calcolo, i

seguenti costi:

Ammortamento ed oneri finanziari automezzi: cfr. punto 6.4 della Relazione Generale

Introduttiva;

Ammortamento attrezzature: cfr. punto 6.5 della Relazione Generale Introduttiva;

Ammortamento opere di realizzazione adeguamento CCR: cfr. punto 6.10 della Relazione

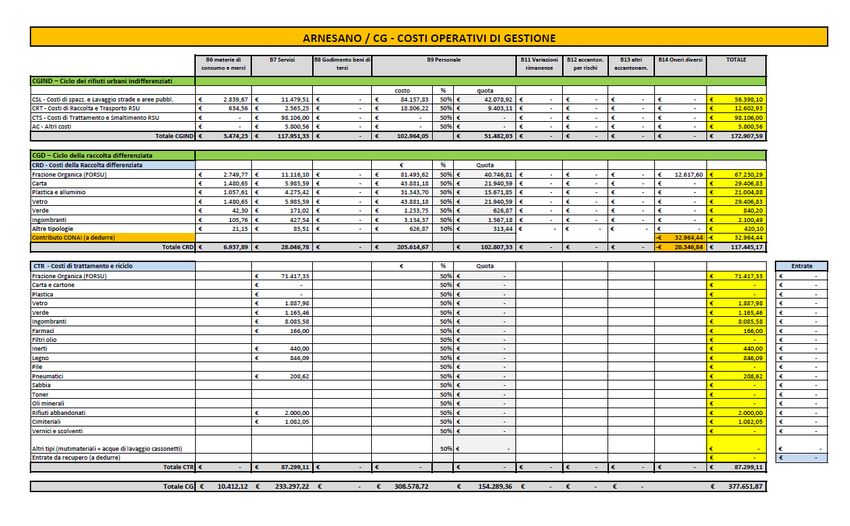

Generale Introduttiva.CONTO ECONOMICO

Si da atto che i lavori relativi alla realizzazione della Compostiera di Comunità nella zona Pip di Arnesano sono in via di definizione e che presumibilmente nel mese di maggio verrà messo in esercizio sicchè il Costo di Trattamento e Riciclo (CTR) della Frazione Organica (FORSU) sarà inferiore di almeno il 50%, e quindi il costo indicato per € 71.417,33 sull'allegato documento CG- Costi Operativi di Gestione diventerà pari ad € 35.708,66 e in via cautelativa si può considerare che il costo annuo pari ad € 675.794,12 per il servizio di Igiene Urbana comprensivo di Iva sarà pari a circa € 640.085,45 .

Puoi anche leggere