OVERVIEW STEERING COMMITTEE - | ADVANCED ANALYTICS & AI HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| ADVANCED ANALYTICS & AI HUB

Overview

Steering Committee

Gennaio 2021

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Advanced Analytics & AI HUB 2021 |

ADVANCED ANALYTICS & AI HUB 2021

STEERING COMMITTEE OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Chiara Frigerio

William Andrea Marenaci

Luca Palestini

Federico Rajola

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

ADVANCED ANALYTICS & AI HUB 2019-2021

CeTIF Advanced Analytics & AI HUB 2021 |

A. Allini, Responsabile Data Management – Crédit Agricole

R. Avesani, Chief Economist & Innovation Officer – UnipolSai Assicurazioni

A. Bandera, Head of Data Governance Unit – Banca Popolare di Sondrio

P. Biassoni, Data Officer and Head of Operations Advanced Analytics – Allianz

M. Carmina, Head of Group Digital & Data - Assicurazioni Generali

D. De Vita, Chief Analytics Officer – BNP Paribas Cardif

M. Ditta, Executive Director – Intesa Sanpaolo

S. Gatti, Head of Data & Analytics - Nexi

R. Lillo, Chief Data Officer – AXA Assicurazioni

G. Maifredi, Responsabile Divisione Data - UBI Sistemi e Servizi

R. Monachino, Chief Data Officer - Unicredit

A. Mossetti, Responsabile Advanced CRM - Banco BPM

D. Pedrazzi, Responsabile Pianificazione Distributiva – BPER Banca

G. Pellizzone, CRM Analitico - Banca Mediolanum

F. Schiera, Head of Group Data Governance and Reporting Management - Banca Monte dei Paschi di Siena

M. Zacchetti, Head of Insurance Analytics – Società Cattolica Assicurazione

S. Zoni, Chief Data & Analytics Officer – CREDEM

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Advanced Analytics & AI HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Advanced Analytics & AI HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

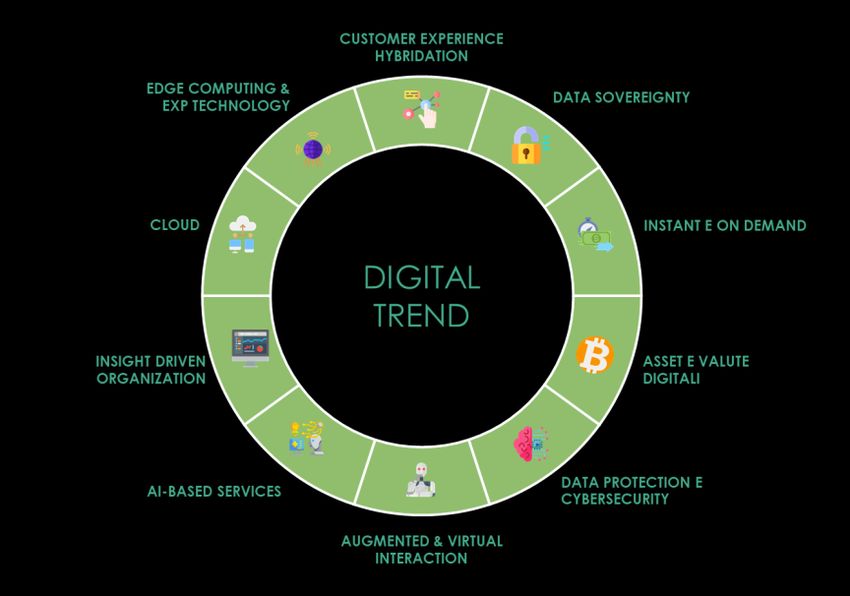

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Advanced Analytics & AI HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

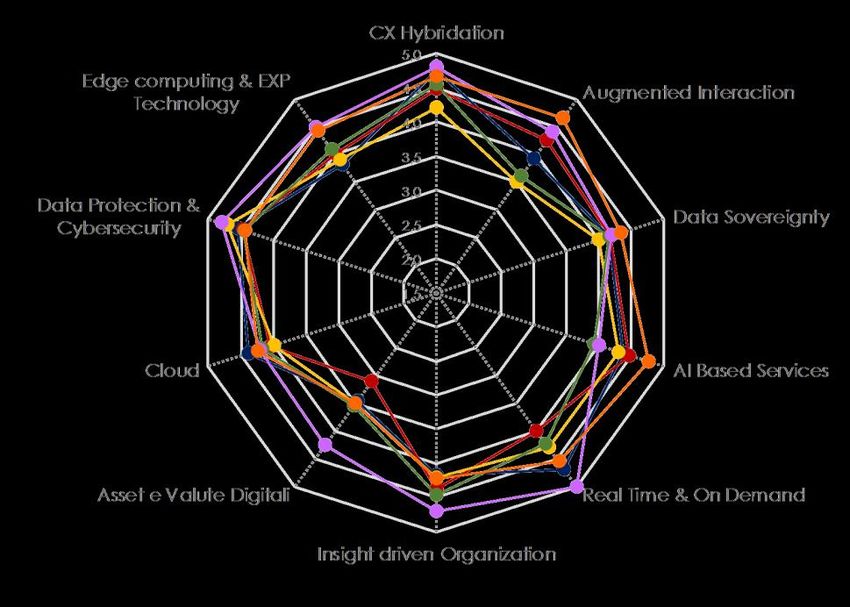

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW

8

CeTIF Advanced Analytics & AI HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

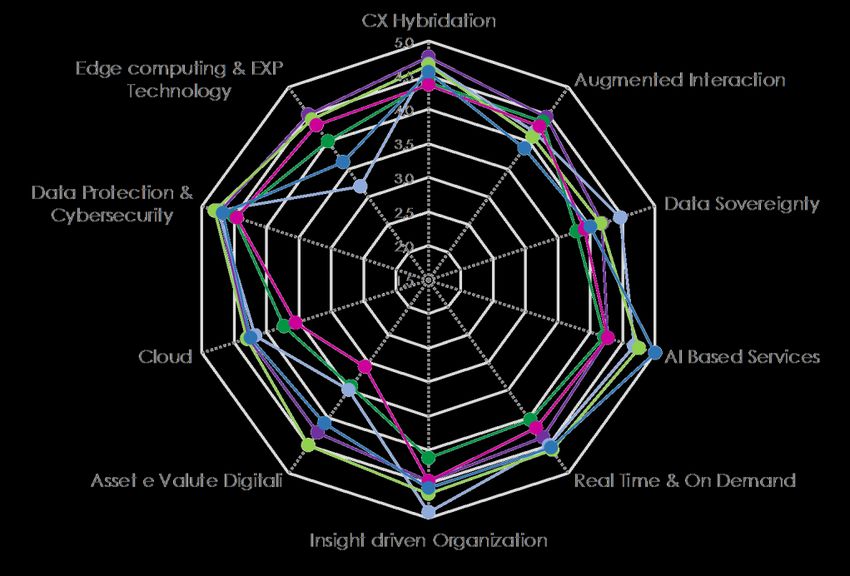

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Advanced Analytics & AI HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Advanced Analytics & AI HUB 2021 |

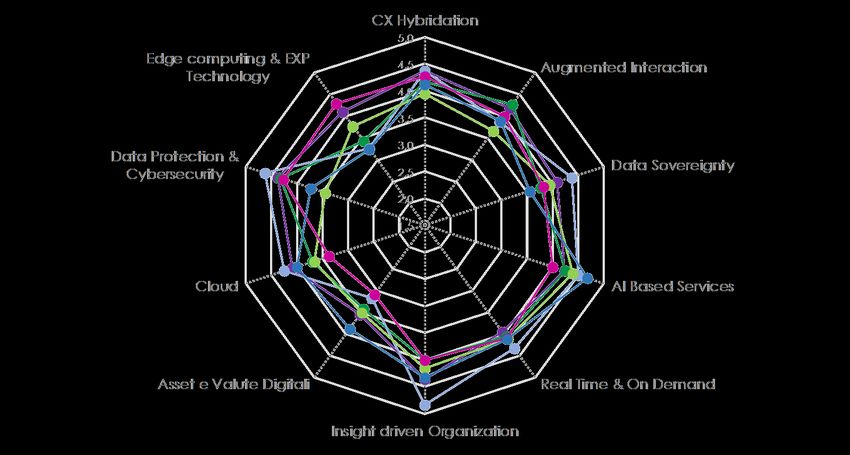

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Advanced Analytics & AI HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

CX Hybridation

5,00

Edge computing & EXP 4,50 Augmented Interaction

Technology

4,00

3,50

3,00

Data Protection &

Data sovereignty

Cybersecurity 2,50

2,00

1,50

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

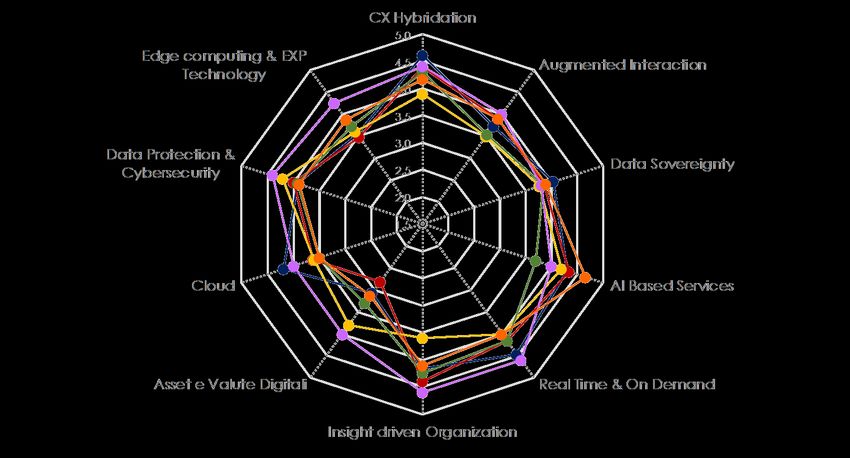

Figura 9 – Digital Trend Survey «Advanced Analytics & AI HUB», CeTIF Research 2021

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Advanced Analytics & AI HUB 2021 |

Dai risultati della Survey somministrata ai membri dello Steering Committee del CeTIF Advanced

Analytics & AI HUB - di cui fanno parte C-level delle maggiori Istituzioni bancarie e assicurative le

cui competenze, esperienze ed attività si riflettono principalmente nell’ambito delle aree di Data

Governance e Advanced Analytics - emergono alcuni importanti spunti di riflessione. Innanzitutto, nel

contesto attuale, rispetto ai dieci trend individuati, i cinque principali che si ritiene abbiano il maggiore

impatto sono, in ordine decrescente di rilevanza: la Data Protection & Cybersecurity, la creazione

di un’Insight Driven Organization, lo sviluppo di prodotti e servizi Real Time & On Demand,

l’implementazione di servizi basati sull’Intelligenza Artificiale, e l’ibridazione della Customer

Experience. La prevalenza di questi trend sottolinea evidentemente la centralità del dato quale asset

strategico imprescindibile per lo sviluppo del tradizionale modello di business. In questo senso non

stupisce come nell’orizzonte prospettico del medio – lungo termine (3-5 anni) l’Insight Driven

Organization rappresenti il trend più rilevante nello scenario futuro. Questo elemento sottolinea

quindi un certo grado di immaturità attuale delle Istituzioni nell’adottare soluzioni innovative basate su

sistemi Data Driven all’interno dell’intera organizzazione. Tale immaturità è spesso il risultato di un

ritardo strutturale collegato, da un lato, all’infrastruttura tecnologica – caratterizzata da sistemi legacy

non in grado di supportare in maniera opportuna le nuove progettualità –, dall’altro, alla cultura e alle

competenze interne. Rimarranno comunque significativi anche se caratterizzati da un differente ordine

di rilevanza alcuni dei medesimi trend dello scenario presente: Data Protection & CyberSecurity, AI

Based Services, Customer Experience Hybridation, e Real Time & On Demand. In questo senso, si

deduce chiaramente come il raggiungimento di una certa maturità intorno ad una moltitudine di aspetti

afferenti al dato e lo sviluppo di tecniche per l’estrazione di valore dallo stesso, permetterà

all’Istituzione di poter innovare la propria offerta; cosa che avrà, allo stesso tempo, un impatto non

trascurabile sul ruolo delle aree coinvolte. In linea generale, l’impatto sul ruolo seguirà essenzialmente

lo stesso andamento dell’evoluzione dei singoli trend finora descritti. I tre trend a cui viene attribuita

una più bassa rilevanza sono: L’Augmented Interaction, Edge Computing & EXP Technology, seguiti in

ultima battuta dall’utilizzo e dall’integrazione di Asset e Valute Digitali. Quest’ultimo trend ha una

relazione inversa tra l’andamento dell’evoluzione futura della sua rilevanza e l’impatto sul ruolo delle

business unit. Il trend è in ogni caso quello che presenta il minor livello di impatto in tutte le

prospettive – presente, futura e di ruolo – indicando quindi che, nonostante l’adozione tenderà ad

aumentare nel corso del medio periodo, si ha ancora molta incertezza sulla rilevanza che lo stesso

potrà avere all’interno dell’Istituzione. . [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

CeTIF Advanced Analytics & AI HUB 2021 |

STEERING COMMITTEE OVERVIEW

K EY TA K E A WA Y

L’IMPATTO DELLE INNOVAZIONI TECNOLOGICHE SUL

1 BUSINESS DELLE ISTITUZIONI FINANZIARIE RICHIEDE UNA

VISIONE STRATEGICA DI LUNGO PERIODO

Le applicazioni dei sistemi basati sull’Intelligenza Artificiale sono sempre più parte integrante del

mondo in cui viviamo. Per le Istituzioni Finanziarie è fondamentale implementare

correttamente tali tecnologie su larga scala per rimanere competitivi nel lungo periodo. Per

la corretta riuscita è necessario una trasformazione olistica che attraversi tutti i livelli

dell’organizzazione aziendale. Il cambiamento dev’essere guidato da una chiara visione

strategica che deve prevedere investimenti continui, mirati e in linea con lo scopo da raggiungere.

Da questo punto di vista si evince, anche dai piani industriali, quali siano le priorità di investimento

delle principali banche e imprese di assicurazione italiane. Tra tutte, il tema della

modernizzazione dell’infrastruttura IT rappresenta il punto di partenza per la costruzione di

un modello aziendale Data & AI oriented.

IL CRESCENTE UTILIZZO DI SISTEMI DI ARTIFICIAL

2 INTELLIGENCE IMPONGONO L’IMPLEMENTAZIONE DI

ADEGUATI MECCANISMI DI GOVERNANCE

L’esponenziale aumento dell’utilizzo di algoritmi di Artificial Intelligence da parte delle banche e

delle imprese di assicurazione richiede una riflessione sulla loro gestione e sui possibili rischi

derivanti dalla loro implementazione. Da questo punto di vista, emerge sempre più la necessità di

dotarsi di un sistema definito di “AlgoGovernance” per controllare possibili “comportamenti”

imprevisti degli algoritmi di AI. Inoltre, è di primaria importanza che i dati utilizzati per

l’addestramento degli algoritmi siano dati di qualità e storicamente privi di possibili forme di

discriminazione.

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW14 L’IMPATTO DELLE INNOVAZIONI TECNOLOGICHE SUL

1 BUSINESS DELLE ISTITUZIONI FINANZIARIE RICHIEDE UNA

CeTIF Advanced Analytics & AI HUB 2021 |

VISIONE STRATEGICA DI LUNGO PERIODO

Storicamente le Istituzioni Finanziarie hanno continuamente implementato le ultime innovazioni

tecnologiche per ridefinire il proprio modello di business e le modalità di interazione con i propri

clienti. Negli anni ’60 le banche hanno introdotto gli sportelli automatici e negli anni ’70 i pagamenti

elettronici basati su carta. Negli anni 2000, grazie a Internet, è iniziata l’adozione dell’Online Banking,

seguita nel 2010 dalla creazione del “banking on the go” grazie alla diffusione dei dispositivi mobile.

L’introduzione di un’innovazione tecnologica è spesso il punto di aggancio che permette a un nuovo

business di inserirsi nella catena del valore. Ad oggi i Big Data e l’Artificial Intelligence

rappresentano gli elementi di disruption in grado di stravolgere le logiche del settore finanziario e

sbloccare il potenziale di valore che le altre tecnologie innovative, come ad esempio l’IoT, la Robotic

Process Automation, l’Augmented Reality , possono generare. Alcune soluzioni che nelle scorse decadi

potevano immaginarsi nel solo ambito della fantascienza, oggi sono diventate realtà grazie all’incredibile

sviluppo di sofisticati algoritmi di Machine Learning e, più in generale, di Artificial Intelligence.

L’impatto che queste soluzioni stanno determinando al giorno d’oggi è globale; esse infatti non

producono effetti solo sul business dei tech giants, ma assumono un ruolo da protagonista anche in

settori non tradizionalmente coinvolti nella trasformazione digitale. In quest’ottica, il tema dell'Artificial

Intelligence (AI) sta acquisendo un'importanza sempre più centrale all'interno delle Istituzioni

Finanziarie. Banche e imprese di assicurazione percepiscono infatti un interesse sempre più diffuso,

all’interno delle singole strutture operative, delle tematiche e delle progettualità legate all’AI. Molte

banche, tuttavia, faticano a passare dalla sperimentazione su singoli casi d'uso alla diffusione delle

tecnologie di AI in tutta l'organizzazione. I motivi includono la mancanza di una strategia chiara per l'AI,

un’architettura tecnologica poco flessibile e povera di investimenti, una visione frammentata dei dati dei

clienti e modelli operativi datati, che ostacolano la collaborazione tra i team aziendali. Per competere

con successo e prosperare, gli incumbent devono diventare istituzioni "AI-first", adottando le

tecnologie AI come base per nuove proposte di valore ed esperienze distintive dei clienti. Per

raggiungere tale obiettivo le aziende dovranno definire un piano di trasformazione del proprio

modello di business e investire in alcune aree strategiche, nello specifico:

• dati e capacità computazionale. Lo sviluppo e la messa in produzione di un modello di

Artificial Intelligence dipende in prima analisi dai dati a disposizione e dalla capacità di elaborazione

degli stessi; se l’azienda ha accesso a un set di dati ampio e accurato questo aumenterà la

probabilità di successo oltre che la velocità di messa in atto del modello. Prima di promuovere il

loro corretto utilizzo e un’ottimale allocazione delle risorse, si rende necessario disegnare le

attività di gestione dei dati per supportare le strategie complessive dell’azienda. A questo

proposito, è imprescindibile per le Istituzioni Finanziarie definire una Data Strategy ovvero un

insieme di scelte e decisioni che, insieme, traccino una visione strategica di lungo termine con

riferimento alle modalità di raccolta, gestione, integrazione, condivisione e accesso ai dati, coerente

con gli obiettivi e le risorse aziendali. Dal punto di vista della capacità computazionale, tutte le

Istituzioni Finanziarie ritengono il Cloud Computing un elemento indispensabile. Esso consente

di semplificare l’attività di raccolta e conservazione dei dati tramite soluzioni scalabili, flessibili e

spesso più contenute di altre a livello di investimento. A questo proposito la quasi totalità delle

Istituzioni sta lentamente implementando tale tecnologia per supportare i progetti di Advanced

Analytics e Artificial Intelligence. In quest’ottica sorgono due spunti di riflessione: la scelta del

provider e la scelta della tipologia - pubblico, privato, ibrido, multi cloud - di Cloud Computing.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Advanced Analytics & AI HUB 2021 |

Con multicloud si intende la presenza del deployment di più cloud dello stesso tipo (pubblico o

privato) offerti da diversi fornitori. Un approccio multicloud consente dunque alle aziende di

aggirare i vincoli imposti dalle soluzioni proprietarie. Distribuire i carichi di lavoro su soluzioni

cloud di diversi fornitori offre alle aziende la flessibilità di scegliere quale cloud utilizzare, in

base alle esigenze. Un ambiente multicloud presenta quindi numerosi vantaggi, soprattutto se

supportato da software open source. Inoltre, gli ambienti multicloud aiutano a garantire

l'operatività dei sistemi aziendali. Come soluzione di failover, un ambiente multicloud offre alle

aziende un backup disponibile e altamente scalabile per dati, flussi di lavoro e sistemi, in caso di

problemi al cloud primario.

• Modello operativo: l’Artificial Intelligence richiede un ripensamento dei tradizionali modelli

operativi delle Istituzioni Finanziarie, sia in ottica di processi interni e organizzazione, sia in ottica di

gestione del proprio ecosistema. Banche e imprese di assicurazione dovranno superare le barriere

che esistono tra le funzioni all’interno delle proprie organizzazioni e con fornitori, clienti, partner e

aziende innovative, quali start-up e centri di ricerca. La maggior parte delle banche tradizionali è

organizzata attorno a linee di business distinte e a team di innovazione accentrati sulle singole

business unit che non consentono una visione di insieme. Gli obiettivi strategici vengono spessi

definiti unilateralmente e l'allineamento con le altre aree operative è spesso inesistente. I team di

lavoro in silos e i processi di implementazione "a cascata" portano inevitabilmente a ritardi,

all’aumento dei costi e a prestazioni non ottimali. Inoltre, le organizzazioni non dispongono di una

mentalità “fail fast – learn faster” e di solidi cicli di feedback che promuovono una rapida

sperimentazione e un miglioramento iterativo. Spesso le Istituzioni tendono inoltre a esternalizzare

alcune progettualità facendo affidamento su fornitori tecnologici di terze parti. A questo proposito,

è importante sottolineare che i benefici e i punti di attenzione legati all’adozione di un approccio

«make» rispetto a uno «buy», oppure all’utilizzo di entrambi, sono strettamente correlati con lo

Use Case da realizzare. In generale, si preferisce adottare un approccio «make» quando si dispone

internamente di risorse con competenze adeguate e quando è necessario realizzare un progetto

che richiede maggiore flessibilità, alti livelli di customizzazione e controlli specifici. Al contrario, si

preferisce un approccio «buy» quando non si dispone di sufficienti risorse sia per lo sviluppo del

progetto, sia per il supporto e il mantenimento dello stesso quando il tempo a disposizione per

l’implementazione è ridotto e il budget risulta limitato.

• Competenze: in questo contesto gli sviluppi tecnologici hanno un peso fondamentale. Nella

maggior parte dei casi è proprio l’introduzione di nuove tecnologie che spinge verso la necessità di

acquisire nuove abilità. Le aziende dovranno dotarsi delle competenze necessarie per governare un

nuovo modello di organizzazione e per sfruttare al massimo il potenziale dell’Artificial Intelligence.

Sarà fondamentale saper allocare le persone più talentuose verso attività a maggior valore aggiunto

e definire nuovi ruoli aziendali abilitati e richiesti dall’Artificial Intelligence (Cybernethics Experts,

AI Portfolio Manager, AI Legal, Ethics & Compliance Officer, AI test Manager, AI Security Expert, AI

Integration Manager). La trasformazione digitale in atto nel settore richiede inoltre anche la

promozione di attività di re-skilling e up-skilling rivolte ai propri dipendenti e l’assunzione di nuove

figure professionali dotate di skills tecnologiche finora poco diffuse nelle banche e imprese di

assicurazione.

Advanced Analytics & AI HUB 2021 | STEERING COMMITTEE OVERVIEW16

CeTIF Advanced Analytics & AI HUB 2021 |

La conseguenza è che le nuove assunzioni, guardando alle provenienze universitarie, vedranno nei

prossimi anni una riduzione dei laureati in economia (50%) e una forte crescita (fino al 30%) dei laureati

nelle cosiddette discipline “STEM”: Science, Technology, Engineering, Mathematics. Da qui le Istituzioni

attingeranno le risorse per rafforzare le nuove professionalità di cui il settore ha bisogno: sviluppatori

di software e di architetture di information technology, specialisti di user e customer experience, data

scientist e analisti dei dati. [1]

L’opportunità per le Istituzioni Finanziarie è enorme. Il maggiore beneficio lo otterranno quelle aziende

capaci di sfruttare l’Artificial Intelligence come nuovo fattore di crescita in tutte le sue possibili

declinazioni, più che come un semplice strumento per incrementare la produttività all’interno del

proprio business tradizionale. I sistemi di AI non si limitano a modificare i processi interni aziendali, ma

invisibilmente stanno diventando sempre più parte integrante del mondo in cui viviamo. Da questo

punto di vista, l’avvento della pandemia Covid-19 ha aumentato l’interazione tra le persone e i

dispositivi dotati di sistemi di AI. Secondo recenti studi, al giorno d’oggi, nel mondo più della metà

delle persone (54%) dichiara di avere interazioni quotidiane abilitate dall’Intelligenza Artificiale come

ChatBot, assistenti digitali, scanner biometrici. In ottica prospettica, il 62% delle persone prevede di

aumentare l'uso di interfacce touchless, come assistenti vocali e facciali riconoscimento per evitare

interazioni dirette con persone o touchscreen. Questo impone un maggior livello di attenzione sul

tema del trattamento dei dati biometrici e sul governo degli algoritmi sottostanti alle soluzioni di AI. [2]

[1] Sole24Ore – “Banche, oltre 10mila assunzioni entro il 2023. Il 30% arriverà dalle lauree Stem, 2021”

[2] Capgemini - “The Art of Customer-Centric Artificial Intelligence, 2020”

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoIL CRESCENTE UTILIZZO DI SISTEMI DI ARTIFICIAL

2 INTELLIGENCE IMPONGONO L’IMPLEMENTAZIONE DI

17

CeTIF Advanced Analytics & AI HUB 2021 |

ADEGUATI MECCANISMI DI GOVERNANCE

L’utilizzo dell’Artificial Intelligence sta assumendo una sempre maggiore pervasività nella quotidianità,

soprattutto a seguito dell’emergenza sanitaria Covid 19. In linea generale, è possibile identificare tre

elementi che hanno amplificato il dibattito sull’utilizzo dell’AI nel corso dei mesi passati. In primo

luogo, si è assistito ad un cambiamento nei comportamenti e nei bisogni dei clienti che hanno richiesto

nuove logiche e modalità di interazione più immediate e maggiormente rispondenti alle singole

specifiche necessità. In secondo luogo, è avvenuto un incremento della fiducia riposta nel digitale che

ha comportato, da un lato, la riduzione del Digital Divide ovvero del divario esistente tra chi ha un

effettivo accesso alle tecnologie e chi invece ne è escluso, in modo parziale o totale, e, dall’altro, alla

necessità di predisporre Customer Journey quanto più fluide possibili. Infine, si è assistito ad una

trasformazione delle modalità di svolgimento del proprio business anche a causa della necessità di

offrire esperienze sempre più Phygital ovvero in grado di integrare in modo ottimale i canali di

contatto digitali e quelli fisici, che ha richiesto lo sviluppo di una nuova mentalità per affrontare le sfide

in modo strategico. La centralità dell’Artificial Intelligence messa in evidenza anche dall’emergenza

Covid 19 pone in luce numerosi benefici ma anche altrettanti rischi. Tra tutti, il rischio di

discriminazione algoritmica è diventato un problema che non può essere ignorato ma dev’essere

affrontato anche dalle Istitituzioni Finanziarie per evitare seri danni reputazionali. In particolare, è ormai

dimostrato che un utilizzo impreciso dell’AI può amplificare forme di bias e discriminazione a livello

sociale, specialmente se utilizzato in modo autonomo o se basato su dataset non rappresentativi.

Peraltro, posto che la nostra società sia già caratterizzata da bias e diseguaglianze, utilizzare anche in

modo corretto dati rinvenienti dal passato può portare a forme di discriminazione. L’effetto di

amplificazione del bias è particolarmente rischioso quando algoritmi di AI sono utilizzati per

automatizzare le decisioni prese in campo sanitario (ad esempio, nelle decisioni sulle donazioni di

organi o nel decidere a chi dare priorità per un’operazione chirurgica) e in campo finanziario (per

determinare l’affidabilità di chi vuole accedere al finanziamento). Un Bias può essere introdotto in molti

modi, inclusi i seguenti: può essere presente nel dataset iniziale quando i dati vengono etichettati

secondo il punto di vista di una persona e quindi riflettono il bias di quel soggetto. In questo senso si

parla di Bias Umano. Vi sono poi altri tipi di bias che potrebbero compromettere il funzionamento di

un sistema di Machine Learning. Tra questi, vi è il cosiddetto bias tecnico dovuto a errori di

programmazione o difetti legati all’errata implementazione del sistema. Un’ulteriore tipologia è il bias

emergente ovvero quello causato dal verificarsi di comportamenti anomali dovuti all’uso

dell’algoritmo su dati non inclusi nel dataset originario. Tale problema è tipico dei casi in cui l’algoritmo

di Machine Learning abbia il cosiddetto problema dell’overfitting si può verificare, infatti, che gli

algoritmi di addestramento finiscano per far sì che il sistema risultante si comporti in modo adeguato

per dati molto simili a quelli inclusi nel training set, ma finisca per comportarsi in maniera pressoché

imprevedibile per dati che si discostano molto da quelli analizzati in fase di addestramento. Il fatto che

nelle tecniche di Artificial Intelligence, più precisamente di Machine Learning, esista sempre una

percentuale di errore, anche se minima, è un problema che non può essere ignorato. Da questo punto

di vista per le Istituzioni Finanziarie diventa necessario avviare concretamente un’effettiva azione di

controllo degli algoritmi sviluppati. La vera sfida che attende le Istituzioni Finanziarie non sarà più la

Digital Innovation ma il governo dell’algoritmo. L’Algogovernance assume quindi un’importanza

primaria. In particolare, qualora questa si renda trasparente e in grado di garantire la spiegabilità

dell’algoritmo e dei risultati attraverso questo raggiunti, consente di scongiurare il rischio di un

cedimento epistemologico.

Advanced Analytics & AIHUB 2021 | STEERING COMMITTEE OVERVIEW18

CeTIF Advanced Analytics & AI HUB 2021 |

Con quest’ultimo termine si intende la perdita del controllo delle modalità attraverso cui si raggiunge la

conoscenza ci stiamo progressivamente dimenticando di come creiamo conoscenza e di come

apprendiamo ciò che sappiamo. Quello appena delineato è un concetto di estrema importanza al fine di

delineare il ruolo che l’uomo ha nei confronti del mondo degli algoritmi che, di fatto, non devono

sostituire gli umani nelle scelte e nelle responsabilità che ne derivano ma piuttosto devono fungere da

supporto nel processo decisionale. Sviluppare algoritmi spiegabili, trasparenti ed etici può essere

un driver di successo per le Istituzioni Finanziarie. Così come ad esempio nel mondo della Compliance

si cerca di far percepire al cliente il valore della conformità alla normativa, nell’ambito

dell’Algogovernance l’impresa deve rendere l’utente finale consapevole del valore dell’eticità e della

trasparenza degli algoritmi che sono stati utilizzati. A questo fine sarebbe utile definire degli indicatori

che siano in grado di definire il livello di eticità degli strumenti su cui si basano i sistemi di Artificial

Intelligence, indicatori che devono prendere le mosse da un codice etico dell’algoritmo a cui molte

istituzioni, a livello nazionale e internazionale, stanno iniziando a pensare. Gli sforzi compiuti dalle

Istituzioni Finanziarie per sopperire agli innumerevoli rischi e punti di criticità che derivano dalle

progettualità di Advanced Analytics siano essi attinenti alla governance interna dell’impresa, al processo

di sviluppo e al testing degli algoritmi sottostanti, alle tecnologie in questione, alla qualità dei dati

utilizzati, e agli eventuali pregiudizi dai quali gli stessi siano inficiati, alla trasparenza o alle problematiche

dell’esternalizzazione degli aspetti tecnologici ad oggi non sono ancora sufficienti. Difatti, si tratta di

rischi che, ove rilevati, sono stati affrontati dalle imprese avvalendosi di un sistema di governance e nel

contesto di framework regolamentari identici a quelli adottati per algoritmi tradizionali e più semplici,

laddove invece le tecniche di Intelligenza Artificiale evolute, quali i già citati Machine Learning e Deep

Learning, richiedono controlli procedurali innovativi, in grado di far fronte a rischi specifici, che

attengono all’intero ciclo di vita dei relativi modelli. Si pone quindi l’esigenza di definire adeguati

framework di AlgoGovernance che possano essere applicati lungo l’intero lifecycle dell’algoritmo.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoCeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere