CONFERENZA Nuove misure per l'analisi della complessità - LUISS - ROMA 11 settembre 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Nuove misure per l'analisi della

complessità

LUISS - ROMA 11 settembre 2019

CONFERENZA

STAMPA

Il progetto di ricerca del Rapporto annuale 2019 o Obiettivo: fornire un quadro di informazioni statistiche e analisi sociali ed economiche adeguato a cogliere i rischi e le opportunità del Sistema Italia, sia nel breve sia nel lungo periodo, evidenziandone i punti di forza e di debolezza. o Chiave di lettura: interazione tra dotazioni di risorse, resilienza, fragilità del “Sistema Italia” e opportunità per uno scenario di crescita robusta, inclusiva e sostenibile. E’ una chiave di lettura ampia, in grado di valorizzare diverse tematiche e il complesso dell’informazione statistica disponibile. o Temi principali: caratteristiche dello sviluppo recente dell’economia e della società, le dimensioni e la qualità delle risorse naturali e produttive del Paese, le tendenze demografiche e i percorsi di vita, il capitale umano e il potenziale di sviluppo del mercato del lavoro. Infine, si presenta una proposta originale di lettura integrata degli aspetti di competitività e crescita e di quelli relativi al benessere, all’equità e alla sostenibilità. o Percorso di ricerca reso possibile dalla rapida evoluzione dell’offerta di statistiche ufficiali, sempre più in grado di generare dati e indicatori adeguati a cogliere la complessità dei fenomeni attraverso informazioni granulari su un gran numero di tematiche, integrabili tra di loro.

Indice o Nuove fonti: realizzazioni e potenzialità del nuovo approccio Istat alla produzione statistica o Capitolo 1: aggiornamento congiunturale; lavori in corso: strumenti per la previsione della probabilità di contrazione o Capitolo2: individuazione e descrizione delle opportunità per uno sviluppo sostenibile del Paese osservando il tessuto produttivo, il capitale territoriale e le pressioni antropiche o Capitolo 3: invecchiamento della popolazione, seconde generazioni, transizione allo stato adulto o Capitolo 4: occupazione giovanile, imprenditori nati all’estero e trasformazione digitale o Capitolo 5: determinanti del benessere, comportamenti sostenibili delle imprese, soddisfazione degli occupati e profili delle imprese

3

II nuovo modello di produzione statistica basato sui registri e

la loro integrazione

Roberto o Lo sviluppo di fonti amministrative trattabili statisticamente e di metodologie

Monducci innovative ha creato nuove opportunità per la statistica ufficiale.

Dati e indicatori

forniti dalla Il framework o D’altra parte, l’analisi di fenomeni emergenti e ad elevata complessità richiede

statistica investimenti crescenti in rilevazioni dirette di elevata qualità.

ufficiale:

attualità e

metodologico per

prospettive per

l’Istat l’utilizzo integrato o Sistema integrato dei Registri (SIR): ha l’obiettivo di realizzare Registri

statistici (dati individuali integrati sull’intera popolazione di riferimento) in

XXII Congresso

delle fonti grado di produrre statistiche ufficiali attraverso l’utilizzo di più tipologie di fonti

Nazionale (amministrative, statistiche, Big data).

Associazione

Italiana di

Valutazione

AIV - 1, 2 e 3

o Funzioni: gestione unitaria delle diverse tematiche (statistiche sociali,

aprile 2019 - ambientali, economiche ecc.) e integrazione concettuale e statistica tra le unità

Università IUAV di

Venezia - IUAV che lo compongono.

LA CULTURA

DELLA

VALUTAZIONE:

DIFFUSIONE E

o Componenti: Registri statistici di base (Rsb), Registri statistici estesi (Rse),

TRAIETTORIE DI

Registri statistici tematici (Rst).

SVILUPPO

o Guadagni informativi: elevatissimo livello di precisione delle stime ufficiali

aggregate; coerenza tra analisi micro e analisi macro; coerenza tra analisi

strutturali e analisi dinamiche; aumento delle dimensioni di analisi.

3

4

Nuove fonti per misurare struttura, eterogeneità e dinamica

del sistema economico e sociale

Roberto

Monducci o 4 parole chiave:

✓ Micro (livello dell’unità statistica);

Dati e indicatori

Caratteristiche

forniti dalla

statistica ✓ Integrazione (di informazioni di diversa natura)

ufficiale:

attualità e

e utilizzo ✓ Eterogeneità (dell’universo di riferimento: “oltre l’effetto medio”)

prospettive per

l’Istat ✓ Multidimensionalità (dei fenomeni da misurare/valutare)

XXII Congresso

o Metodologia e fonti di base: Sistema Integrato dei Registri (SIR)

Nazionale

Associazione

✓ Popolazione, Imprese, Istituzioni (risultati economici, dati territoriali,

Italiana di

Valutazione

lavoro, retribuzioni, redditi ecc., da registro)

AIV - 1, 2 e 3

aprile 2019 -

✓ Integrazione con dati di indagini statistiche

Università IUAV di

Venezia - IUAV

LA CULTURA

o Output:

DELLA

VALUTAZIONE: ✓ Statistiche ufficiali

DIFFUSIONE E

TRAIETTORIE DI ✓ Basi dati per l’analisi economica e sociale

SVILUPPO

✓ Nuovi input per modelli di microsimulazione

✓ Produzione di mappature delle diverse popolazioni a supporto delle

policy.

4

5

Le opportunità per la ricerca economica e sociale

Roberto Questo approccio alla misurazione statistica può consentire di fornire contributi, più

Monducci o meno sviluppati, su diverse fasi conoscitive rilevanti sia per la ricerca economica

e sociale sia per la valutazione delle policy:

Dati e indicatori

forniti dalla Un nuovo sistema

statistica

ufficiale: di fonti per o «Analisi esplorativa tematica» dell’eterogeneità del sistema socio-

attualità e economico.

prospettive per

l’Istat alimentare la

o «Orientamento»: individuazione dei segmenti (individui, famiglie, imprese,

XXII Congresso

costruzione di lavoratori …) di interesse (es. imprese ad elevata competitività; individui e

Nazionale

Associazione

nuovi indicatori su famiglie in condizioni disagio per reddito e posizione sul mercato del lavoro

Italiana di ecc.), possibili target delle politiche, e delle dimensioni di analisi rilevanti.

Valutazione fenomeni

AIV - 1, 2 e 3

aprile 2019 -

Università IUAV di complessi o «Analisi multidimensionale» della popolazione target.

Venezia - IUAV

LA CULTURA Prospettive per la ricerca:

DELLA

VALUTAZIONE:

DIFFUSIONE E

TRAIETTORIE DI

o Avviata un’iniziativa strategica per la diffusione e la fruibilità del Sistema

SVILUPPO Integrato dei Registri secondo modalità adeguate a sfruttarne il potenziale e

soddisfare le diverse tipologie di utilizzatori: revisione Programma statistico

nazionale + progetto statistico-tecnologico per garantire accesso e possibilità di

elaborazioni personalizzate.

5

6

Cap. 1: le prospettive a breve – aggiornamento nota mensile

o L’indice di diffusione delle espansioni, che misura Indice di diffusione delle espansioni per manifattura e servizi (dati trim. %)

la percentuale di settori in crescita rispetto al totale

dei settori, è risultato in leggero calo per la

manifattura mentre per i servizi è aumentato dopo

tre trimestri di stabilità. Entrambi rimangono sotto il

livello del 50%.

o L’indicatore anticipatore ha segnato un nuovo calo Indicatore anticipatore (indici 2005=100)

dopo la stabilità del mese precedente, suggerendo 106 0.6

che la fase di incertezza per la crescita dei livelli di

attività economica proseguirà nei prossimi mesi.. 103 0.3

100 0.0

97 -0.3

94 -0.6

2015 2016 2017 2018 2019

Var. congiunturali (dx) Indicatore anticipatore

7

Lavori in corso: probabilità di contrazione

o Identificazione dei settori leading per la produzione

industriale e per i servizi (fatturato deflazionato).

o Metodologia utilizzata: Receiving Operating Curve

(ROC) già utilizzata in contesti economici per

valutare ad esempio la bontà del metodo NBER

per la datazione del ciclo economico americano

(Bergè e Jorda, 2011) e per la valutazione delle

capacità predittive del nuovo indicatore anticipatore

del Conference Board (Lahiri e Yang, 2015).

o P(Y=1│X=x)=F(β_0+X_(1,t) β_1+X_(2,t-i) β_2 )

con i=0,…,4 i ritardi e dove Y è la variabile dummy

contrazioni del Pil, X_1 rappresenta un indicatore

di commercio mondiale e X_2 i settori della

manifattura a 3 digit8

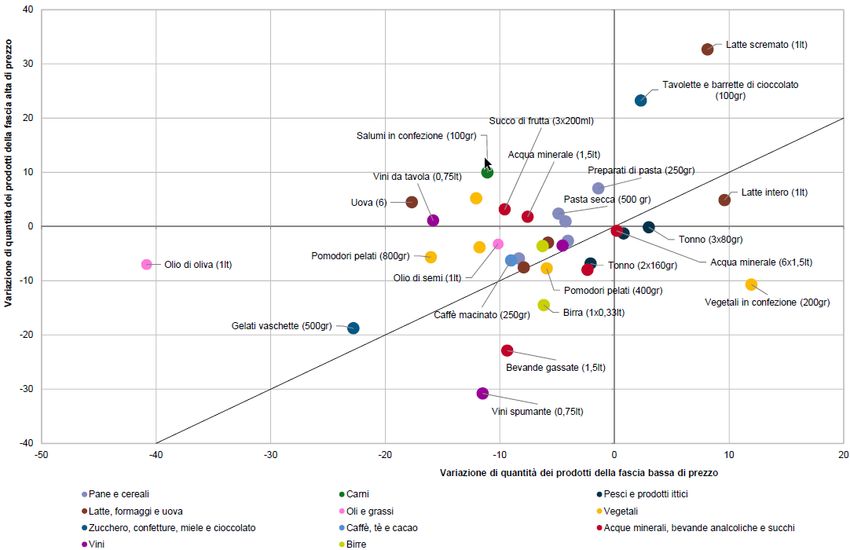

Approfondimento sui comportamenti di consumo

o Nel 2018 lieve diminuzione delle spese per prodotti Distribuzione delle variazioni di quantità dei beni di fascia bassa e alta di

alimentari (-0,1 per cento da +0,5 per cento). prezzo per varietà di prodotto. Anni 2017-2018 (valori percentuali)

o Per il periodo 2017-2018 è stato selezionato un

panel di circa 215.000 prodotti (scanner data riferiti

alla GDO)

o All’interno di ciascun aggregato sono state poi

individuate 34 varietà di prodotti, omogenee per

formato e confezionamento che sono state

classificate in quattro differenti fasce di prezzo

(bassa, medio-bassa, medio-alta e alta).

o Risultati: contrazione degli acquisti più pronunciata

per i prodotti meno costosi (circa 80 per cento)

rispetto a quelli a prezzo più alto (circa 65%). Le

analisi presentate suggeriscono che questo

fenomeno possa essere stato accompagnato da

un limitato spostamento verso beni di qualità più

elevata9

Cap 2: Indicatori sintetici di dotazione di capitale fisico e umano

Domanda di ricerca: Mappare i fattori di competitività

Fonti: Registro statistico esteso Istat “Frame-Sbs”

Universo : 185 mila imprese (tranne servizi bancari e

finanziari)

1) Capitale umano di un’impresa misurato in funzione di:

a) Livello di istruzione = N. anni di anni di formazione del

titolo di studio più elevato conseguito

b) Job tenure = N. anni di permanenza nell’impresa.

2) Capitale fisico = Valore delle immobilizzazioni materiali

e immateriali per addetto (mezzi tecnici forniti a ciascun

lavoratore coinvolto nel processo produttivo).

Output:

✓ Alta dotazione di capitale Alta produttività (più che doppia)

✓ Alta dotazione di capitale Dimensioni maggiori

✓ Tre imprese su quattro (77,6%) hanno livelli limitati di capitale umano: rappresentano il 49,7% valore aggiunto e il 68% dell’occupazione

(1/3 sia del valore aggiunto sia degli addetti del sistema produttivo complessivo).

✓ Unità a basso capitale umano in tutte le regioni: 75,9% imprese Nord-ovest e 79,9% Meridionali.

✓ Connotazione settoriale: dotazione limitata di capitale fisico e umano in Costruzioni, Terziario a minore produttività (ristorazione), Industria

tradizionale (abbigliamento e pelli).

✓ Nel 2017 più del 30% delle imprese ha aumentato l’occupazione ma, contrariamente al 2016, soprattutto quella a bassa qualifica professionale.10

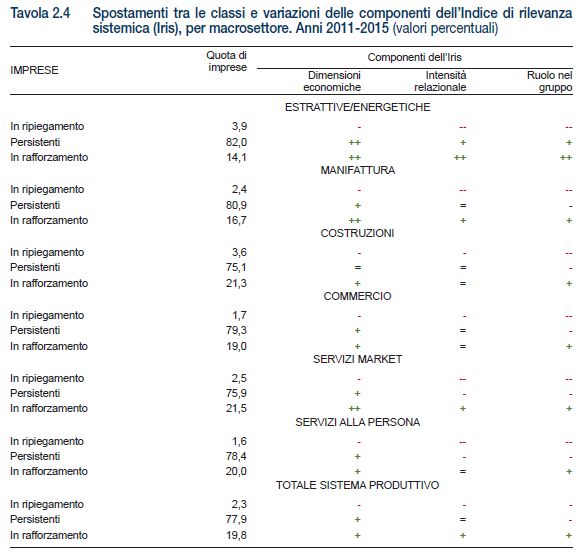

La rilevanza sistemica delle imprese

Approccio: Indicatore IRIS che per ogni unità attiva sintetizza 3 caratteristiche:

a) Dimensioni = N. di addetti, Fatturato, Età dell’impresa,

b) Intensità delle relazioni con il resto del sistema = Contributo di ogni

impresa al grado di attivazione del suo settore di appartenenza, sia in entrata

(in qualità di fornitore di altri settori) sia in uscita (acquirente). Gli indici sono

derivati dalla network analysis e dalle tavole input-output, tenendo conto

dell’ampiezza e della densità delle relazioni (egonetwork) in entrata e in

uscita dei settori, e attribuiti a ciascuna impresa in proporzione al suo peso

sul totale del fatturato del comparto di appartenenza.

c) Ruolo all’interno di un gruppo aziendale = Posizionamento dell’impresa

(come capogruppo, controllante o controllata) e numero di unità del gruppo.

Output: 4 Classi in base ai quartili dell’indicatore IRIS e 2 dinamiche:

a) Aumento della frammentazione dimensionale e relazionale, a seguito

della sostituzione di un’ampia fascia di imprese poco sistemiche - colpite in

misura più che doppia dalla recessione rispetto a quelle a sistemicità elevata

– che il turn-over ha in parte sostituito con nuove unità, non ancora mature.

b) Rafforzamento del livello generale di connettività del tessuto produttivo,

grazie alla resilienza delle imprese sopravvissute alla crisi: il 19,8% – pari a

circa 228 mila unità – si è spostato verso livelli più elevati (soprattutto in

Commercio e Servizi di mercato).11

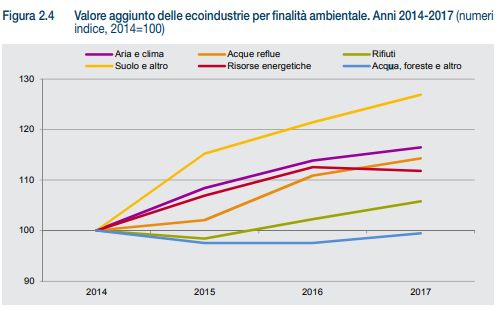

Le ecoindustrie

o Tema: Misurare le attività attinenti alla produzione di beni e

servizi, cioè di quei prodotti che contribuiscono

direttamente alla finalità di protezione dell’ambiente o di

gestione delle risorse naturali, o il cui utilizzo persegue una

finalità di tipo ambientale.

o Approccio: al fine di delimitare il perimetro delle

ecoindustrie, in ambito europeo è stato identificato un

indicative compendium di 80 prodotti trasversali a tutti i

settori di attività economica.

o Output: 77 miliardi di produzione nel 2017; 5% destinati

all’export; 2,3% del Pil italiano, un valore lievemente

superiore alla media europea (che non arriva al 2%).

o Tendenza espansiva: negli anni della ripresa (2015-17) la

crescita più sostenuta ha riguardato agricoltura biologica e

servizi di recupero di materiali per il riciclaggio e di o Sviluppi: La stima attuale non tiene conto dell’ampio

risanamento dell’ambiente (+28% valore aggiunto settore di consulenza legato all’efficienza energetica e

nominale). Per le attività di gestione di acqua e foreste, delle attività professionali legate alle certificazioni ISO.

l’aumento del 2017 (+2%), non è riuscito a compensare

l’arretramento produttivo degli anni precedenti.12

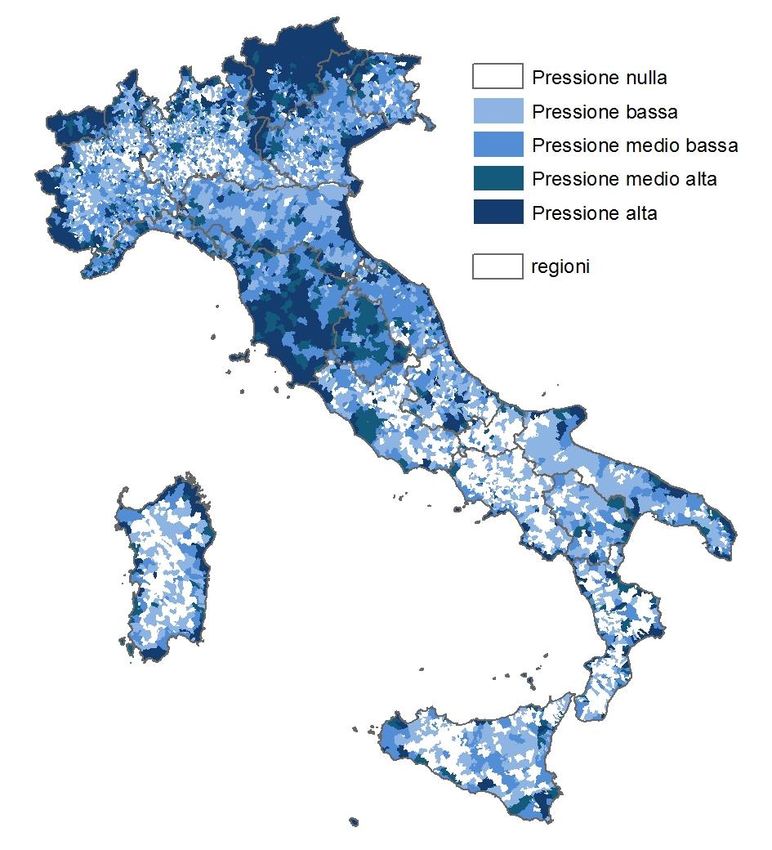

Turismo, ambiente e territorio

o Tema: Il settore turistico = 6% del valore aggiunto totale dell’economia, La pressione turistica (presenze per 1.000 abitanti)

(simile al comparto delle costruzioni). Record storico nel 2018 con oltre 428

milioni di presenze (+1,8% rispetto al 2017). Misurare la sostenibilità dello

sviluppo del turismo (Agenda 2030), soprattutto nei comuni ad elevata

pressione turistica.

o Approccio: Indicatori sintetici della pressione sull’ambiente sono l’intensità

di emissione e l’intensità energetica, calcolati come rapporto tra emissioni o

impieghi di prodotti energetici e produzione.

o Output: Il turismo produce il 16,4% dell’ozono prodotto dall’intera economia,

il 15,5% dell’acidificazione e il 5,9% di gas serra; i prodotti energetici

consumati dai turisti sono il 5,5% degli impieghi totali di prodotti energetici.

o Tendenza espansiva: Intensità di emissione dei prodotti turistici circa il

triplo del resto dell’economia e valori crescenti per tutti i temi ambientali.

o Trade-off: Oltre il 20% delle presenze turistiche è in comuni

geograficamente e/o logisticamente più isolati (521). Dei comuni più turistici

e più isolati circa il 70% è in un’area interna periferica o ultra-periferica, ma

Nulla: fino a 50

non subiscono spopolamento e il reddito è aumentato più della media Bassa: 51-1.000

Medio-bassa: 1.001-5.000

(+6,5% dal 2012 al 2016). Medio-alta: 5.001-10.000

Alta: oltre 10.00013

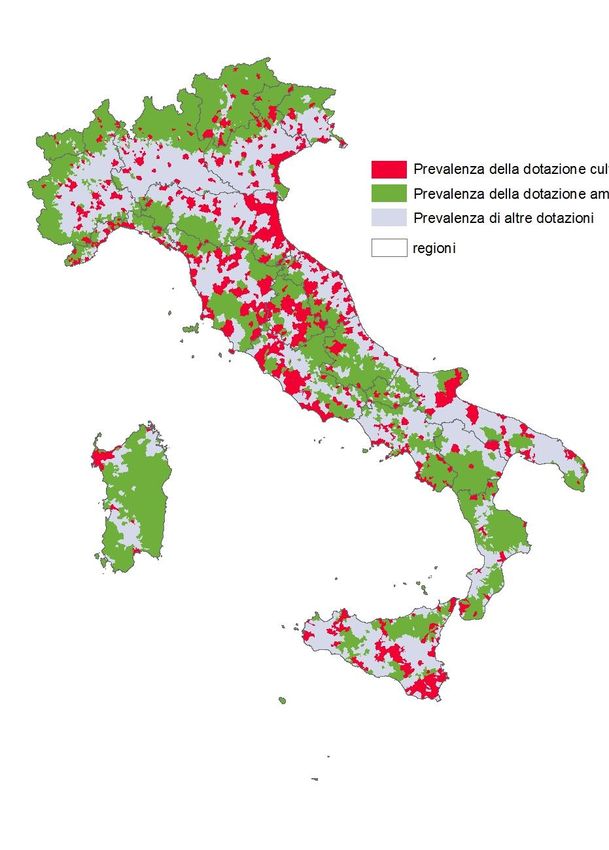

La dotazione di capitale territoriale

Comuni per dotazione prevalente

o Tema: Mappare le risorse che rappresentano la tipicità e l’identità dei luoghi e

promuovono sviluppo sostenibile.

o Approccio: Analisi fattoriale per classificare i comuni secondo due dimensioni latenti: a)

risorse naturalistiche e paesaggistiche b) dotazione di produzioni e attività di interesse

culturale.

o Gli indicatori: a livello comunale, utilizzati per l’analisi multivariata su cui si basa la

classificazione = grado di naturalità e grado di accessibilità dei territori, densità e rilevanza

del patrimonio museale, presenza di aree protette, di eccellenze certificate (Unesco,

borghi, TCI), di istituzioni accademiche e di formazione di interesse culturale (AFAM),

nonché di produzioni agricole di qualità (DOP/IGP).

o Output:

✓ Le aree definite a Prevalenza di dotazione ambientale e naturalistica raccolgono il

38% dei comuni e il 13% della popolazione.

✓ Qui le attività turistiche contribuiscono al 7,0% del valore aggiunto di industrie e servizi

(a fronte del 4,8% della media nazionale). Qui è localizzata quasi un terzo

dell’infrastruttura turistica italiana.

✓ Una dotazione culturale diffusa: 4.889 musei distribuiti su tutto il territorio; nel 2017

record storico con 119 milioni di visitatori, oltre 1/3 solo nei primi 20.

✓ 244 mila imprese operanti nelle attività culturali, creative e di artigianato artistico

(5,7% del totale), impiegano oltre mezzo milione di addetti e contribuiscono per il 2,9%

al valore aggiunto complessivo nel 2016.14

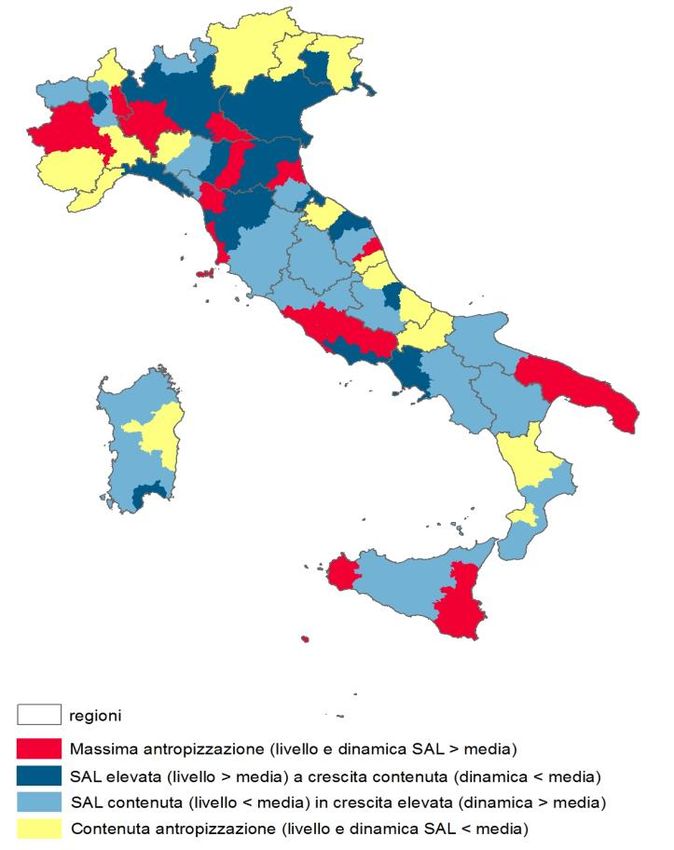

L’antropizzazione del territorio

o Tema: Misurare e mappare la trasformazione dei luoghi dove l’azione dell’uomo, a L’antropizzazione delle provincie dal 2011 al 2017

seguito di dinamiche insediative e infrastrutturali, ha prodotto una progressiva

artificializzazione della superficie originariamente agricola, naturale o seminaturale.

o Approccio: Primi risultati di un progetto di stima del territorio antropizzato.

Delimitazione sempre più puntuale delle diverse componenti di superficie

antropizzata sulla base del miglioramento (accuratezza geometrica e tematica)

delle fonti geografiche in corso di acquisizione. Le fonti disponibili consentono di

escludere dalla SAN in ambito urbano le aree verdi (parchi e ville) e, in ambito

extra-urbano, la rete di strade rurali (inferiori a 3m di larghezza).

o Output:

✓ Oltre un decimo (11%) del territorio ha subito una trasformazione a seguito di

attività produttive e insediative dell’uomo

✓ Tra il 2011 e il 2017 la superficie antropizzata è aumentata del +4,3%: ben

lontani dallo scenario della crescita zero di nuovo suolo artificiale.

✓ Nei centri abitati la SAL è aumentata complessivamente di una superficie poco

inferiore all’intera Valle d’Aosta.

✓ L’aumento dell’antropizzazione del suolo non è congruente con la crescita

contenuta della popolazione (+1,9%). La distanza è maggiore nel Mezzogiorno

(+7,3% contro +0,6% rispettivamente). 17 le Province sopra la media.15

Cap 3: la dinamica della popolazione è sostenuta dalle migrazioni

o Dal 2015 la popolazione residente in Italia è in calo. Al 1°gennaio 2019 Evoluzione della popolazione residente per cittadinanza.

si stima che la popolazione ammonti a 60,4 milioni, oltre 400 mila Censimenti 1981-2011 e 1°gennaio 2015 e 2018.

residenti in meno rispetto al 1°gennaio 2015. (Valori in (Incidenza

milioni) Totale Italiani Stranieri (scala destra) percentuale)

o Il declino demografico è dovuto al saldo naturale annuo sempre più 70 14

negativo (prossimo a -200 mila unità) per effetto della diminuzione delle 60 12

nascite e dell’aumento dei decessi: nel 2018 sono stati iscritti in

anagrafe per nascita oltre 439 mila bambini (quasi 140 mila in meno 50 10

rispetto al 2008), i cancellati per decesso sono stati 633 mila (circa 50

40 8

mila in più rispetto al 2008).

o A queste dinamiche si aggiungono gli effetti delle migrazioni. La stima

30 6

dei cittadini stranieri residenti in Italia al 1°gennaio 2019 è di 5,2 20 4

milioni ( l’8,7% della popolazione totale). 10 2

0 0

1981 1991 2001 2011 2015 201816

Nuovi cittadini e seconde generazioni

Popolazione residente straniera e italiana per acquisizione di

L’integrazione dei dati amministrativi di popolazione a livello individuale cittadinanza (a), per età al 1° gennaio. Anno 2018 (valori

consente di far luce sui due aggregati che testimoniano del crescente percentuali)

grado di maturità dell’immigrazione nel nostro Paese. I nuovi italiani e le

seconde generazioni.

I NUOVI ITALIANI

Al 1°gennaio 2018 gli italiani per acquisizione di cittadinanza sono oltre 1

milione e 340 mila nella popolazione residente; nel 56,3 per cento dei casi

si tratta di donne. Sommando questa popolazione a quella dei cittadini

stranieri si ottiene un contingente di quasi 6,5 milioni di cittadini stranieri o

di origine straniera.

Si osserva una più giovane struttura per età dei cittadini stranieri e dei loro

figli rispetto a quella degli individui che hanno acquisito la cittadinanza

italiana, tendenzialmente di età più matura e con figli adolescenti.

Fonte: Istat, Rilevazione della popolazione residente comunale straniera per sesso e anno di nascita; Elaborazioni su

archivi e rilevazioni Istat e Ministero dell’Interno

(a) Stima.17

Nuovi cittadini e seconde generazioni

Classificazione delle seconde generazioni per paese di nascita e

cittadinanza al 1° gennaio 2018 (valori assoluti) (a)

Paese di nascita

oLE SECONDE GENERAZIONI. I minori di seconda

generazione sono 1 milione e 316 mila, pari al 13 per c Nati in Italia Nati all’estero

cento della popolazione minorenne; di questi, il 75 per i

cento è nato in Italia (991 mila). t Stranieri nati Stranieri nati

t in Italia da genitori all’estero

o I minori di seconda generazione costituiscono il 13 per a

d

stranieri

(263.237)

cento della popolazione minorenne; per i più giovani (0-5 i (777.940)

anni), tale percentuale supera il 15 per cento. n

a

o A livello territoriale i minori di seconda generazione si n

z

Naturalizzati nati in Italia

da genitori stranieri

Naturalizzati nati

all’estero

concentrano maggiormente nelle regioni del Nord-ovest a

(circa il 38 per cento del totale) e del Nord-est (quasi il 27 (213.374) (61.944)

per cento); quote inferiori si registrano nel Centro e nel

Mezzogiorno (rispettivamente il 22 e il 13 per cento).

Fonte: Elaborazioni su dati Istat

(a) Non si prendono in considerazione i figli di coppie in cui solo uno è straniero e coloro che nascono da genitori italiani per

acquisizione.18

Piramide della popolazione residente in Italia al 1°

L’invecchiamento della popolazione gennaio. Anni 2018 e 2050 (scenario mediano e intervallo

di confidenza al 90%, migliaia di unità)

o Nel 2018 prosegue l’evoluzione favorevole della sopravvivenza: si stima

che gli uomini possano contare su una vita media di 80,8 anni e le

donne di 85,2 anni.

o In un contesto di persistente bassa natalità come quello italiano,

l’aumento della sopravvivenza ha portato a una prevalenza significativa

della popolazione anziana rispetto ai giovani: 173 anziani ogni 100

giovani al 1°gennaio 2019.

o La diminuzione della popolazione femminile tra 15 e 49 anni osservata

tra il 2008 e il 2017 – circa 900 mila donne in meno – spiega quasi i tre

quarti del calo delle nascite che si è verificata nello stesso periodo,

mentre la restante quota dipende dalla diminuzione della fecondità (da

1,45 figli per donna del 2008 a 1,32 del 2017). Nei prossimi anni le coorti in uscita risulteranno

numericamente superiori a quelle in ingresso. La

o Il numero medio di figli per donna continua a decrescere. Le stime più popolazione residente nel 2050 risulterà pertanto

recenti sono di appena 1,4 figli per le donne della generazione del inferiore di 2,2 milioni di residenti rispetto a quella

1977. Aumenta inoltre il numero di donne senza figli. odierna, scendendo da 60,4 milioni del 1° gennaio

2019 a 58,2 milioni nel 2050. La quota dei 15-64enni

o Nel 2016 il 45% delle donne tra i 18 e i 49 anni non ha ancora avuto potrà scendere al 54,2% del totale, circa dieci punti

figli; coloro che dichiarano che l’avere figli non rientra nel proprio percentuali in meno rispetto a oggi. Si tratta di oltre 6

progetto di vita sono meno del 5%. milioni di persone in meno in età da lavoro.19

La transizione allo stato adulto

o Al 1° gennaio 2018 i giovani dai 20 ai 34 anni sono 9 milioni e 630 Persone uscite dalla famiglia di origine entro l’età di 20, 25, 30,

35, 40 anni, per genere e generazione. Anno 2016 (valori

mila (pari al 16% della popolazione residente), in diminuzione di oltre percentuali cumulati)

1 milione 230 mila unità rispetto al 2008. Più della metà dei giovani

dai 20 ai 34 anni (5,5 milioni), celibi e nubili, vive con almeno un

genitore.

o Le differenze generazionali indicano un incremento dell’età mediana

all’uscita dalla famiglia di origine: da circa 25 anni per i nati nel

Secondo dopoguerra a circa 28 anni per la generazione degli anni

Settanta.

o L’uscita dalla famiglia di origine non comporta sempre la formazione

di un’unione: vivono in coppia, coniugati e non, solo il 29,1% dei

giovani tra i 20 e i 34 anni, una quota molto più bassa rispetto al

1998 (37,9%).

o Nel corso dei decenni oltre al matrimonio come motivo principale di

uscita dalla famiglia di origine prima dei 30 anni si accompagnano

nuove motivazioni (lavoro, convivenza more uxorio, motivi di studio,

ricerca di autonomia e indipendenza).20

Essere anziani oggi: non è solo una questione di età

o L’aumento della speranza di vita e il miglioramento delle Persone di 55 anni e più che hanno usato Internet almeno una volta a

condizioni di salute hanno ampliato l’orizzonte delle

settimana negli ultimi 3 mesi per classe di anno di nascita, sesso e

biografie: essere anziano è ormai, più che una questione di classe di età. Anni 2003, 2008, 2013 e 2018 (valori percentuali)

età.

o Tra la popolazione di 65 anni e più si osserva tra il 2008 e il

2018 una maggiore diffusione di stili di vita e abitudini

salutari: aumenta la pratica di sport (dall’8,6 al 12,4%),

rimane stabile la prevalenza di obesità (circa il 14%) e

l’abitudine al fumo (circa il 9%), mentre si riduce il consumo

eccedentario di bevande alcoliche (dal 25,2 al 19,2%).

o Tra il 2008 e il 2018 sono in aumento tra la popolazione

anziana anche la partecipazione sociale (dal 14,0 al 17,1%)

e la partecipazione culturale (dal 21,2 al 24,7%).

o Si diffonde l’uso della Rete soprattutto tra i ‘’giovani anziani’’:

tra i 65-69enni del 2018 (nati tra il 1949 e il 1953) gli utenti

regolari di Internet sono una quota molto più elevata

rispetto ai coetanei nati tra il 1934 e il 1938, con forti

differenze di genere (tra gli uomini il 44,7 contro il 5,8%; tra

le donne il 34,9 contro lo 0,7%).21

Cap 4: come è cambiata l’occupazione negli ultimi dieci anni

VARIAZIONI ASSOLUTE DEGLI OCCUPATI PER PRINCIPALI CARATTERISTICHE DEL

LAVORO (DATI IN MIGLIAIA)

Dipendente indeterminato Dipendente a termine Collaboratore Autonomo Totale

400

300

o Il ritorno dell’occupazione ai livelli pre-crisi è dovuto 200

esclusivamente al lavoro dipendente, che in dieci anni è 100

aumentato di 682 mila unità (+4,0%). 0

-100

o Il forte aumento del lavoro alle dipendenze nel corso del -200

-300

decennio è dovuto essenzialmente al tempo determinato.

-400

o Rispetto al 2008 si contano 876 mila occupati a tempo 2009 2010 2011

Part-time volontario

2012 2013 2014

Part-time involontario

2015 2016

Tempo pieno

2017 2018

Totale

pieno in meno e quasi 1 milione e mezzo di part time

350

involontario in più.

150

o A partire dal 2015 il tempo pieno è tornato a crescere. -50

-250

-450

-650

2009 2010 2011 2012 2013 2014 2015 2016 2017 201822

Vecchi divari e nuove vulnerabilità

o Nel decennio è aumentata la partecipazione femminile TASSO DI OCCUPAZIONE DONNE PER ETA’ E RUOLO IN FAMIGLIA

al mercato del lavoro, con la diminuzione del gap di 65

2018 2008

genere sul tasso di occupazione, frutto di una 60

diminuzione dell’indicatore per gli uomini (-2,5 punti) e

55

di un aumento per le donne (+2,3 punti). L’aumento del

50

tasso per le donne tuttavia non ha riguardato quelle

nella fascia di età 25-49 anni, in particolare se madri 45

sole con figli molto piccoli (-5,8 punti). 40

Totale donne 15-64 anni Totale Donne in coppia con figli 0-2 Monogenitori con figli 0-2 anni

o La dinamica positiva della partecipazione femminile si anni

Donne 25-49 anni

è accompagnata a una riduzione della stabilità OCCUPATI PER RIPARTIZIONE (VARIAZIONI ASSOLUTE BASE=2008)

lavorativa e delle ore lavorate (circa due terzi 400

dell’aumento del part time involontario nei dieci anni 200

riguarda le donne). 0

o Nel 2018 il Centro-nord ha oltrepassato il numero di

-200

-400

occupati del 2008 (+384 mila, +2,3%), mentre per il

-600

Mezzogiorno il saldo è ancora negativo (-260 mila; -

-800

4,0%). Il tasso di lavoro irregolare resta più elevato nel

-1,000

Mezzogiorno (20,9% nel 2016, 8,5 punti percentuali in 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

più rispetto al Nord e di 6 punti rispetto al Centro).

Italia Centro-nord Mezzogiorno23

I giovani nel mercato del lavoro

o La ricomposizione del lavoro ha riguardato anche i OCCUPATI PER ETA’ E POSIZIONE PROFESSIONALE

giovani 15-34enni, meno presenti tra gli occupati (dal (COMPOSIZIONE PERCENTUALE)

30,2% nel 2008 al 22% nel 2018) ma sempre più istruiti

(i laureati 20-34enni passano dal 16,3% nel 2008 al

22% nel 2018). 100%

16.2

o La quota di dipendenti a tempo indeterminato tra i

90%

80%

19.5

28.0 24.8

giovani è scesa dal 61,4% del 2008 al 52,7% del 2018, 70% 19.0 6.0 8.1

31.1

mentre quella degli over 35 è aumentata di 1,1 punti 60%

attestandosi al 67,1%. Inoltre circa un terzo dei 15- 50%

34enni occupati nel 2018 ha un lavoro a tempo 40%

66.0 67.1

determinato (era il 19% nel 2008). 30% 61.4

52.7

20%

o Anche a ragione della minore esperienza lavorativa, tra 10%

i giovani sono più rappresentate le professioni addette 0%

2008 2018 2008 2018

al commercio e servizi (il 26,9 % dei giovani e il 17,0

15-34 35+

per cento degli adulti) e meno le professioni qualificate

Dipendente indeterminato Dipendente a termine Indipendente

(rispettivamente 29,0 e 37,0%).24

Il capitale umano: una risorsa da valorizzare

o Una maggiore dotazione di capitale umano si GIOVANI LAUREATI NON PIÙ IN ISTRUZIONE CHE SVOLGONO UNA

conferma un fattore determinante per la performance PROFESSIONE CHE RICHIEDE UN TITOLO DI STUDIO INFERIORE

individuale sul mercato del lavoro: chi ha conseguito ALLA LAUREA

almeno la laurea presenta nel 2018 un tasso di

occupazione pari al 78,7 percento, valore superiore di 80

Totale

oltre venti punti percentuali rispetto al tasso di 70

occupazione totale (58,5 per cento) e di quasi 35 punti 60

percentuali rispetto a chi possiede al massimo la 50

licenza media. 40

30

20

10

o Il 42% dei laureati non più in istruzione è interessato 0

PA

Costruzioni

Att.immobiliari

STEM

Alberghi e ristoranti

Scienze della salute

Commercio

Agricoltura e industria

Umanistiche e servizi

Socio-economiche e

Serv.inform. e comun.

Istruzione e sanità

Att. finanziarie

Altri servizi

Trasporto

dal fenomeno del mismatch, che varia in funzione

giuridiche

dell’area disciplinare e del settore di attività economica.

Settore di Area

attività economica25

Il ruolo degli imprenditori nati all’estero nel sistema produttivo

italiano

Nel 2016, il 7,1 per cento delle imprese attive nell’industria

Imprese guidate da imprenditori nati all’estero per

e nei servizi operanti in Italia è guidato da imprenditori nati

all’estero. Si tratta di quasi 320 mila imprese che settore di attività economica. Anno 2016 (valori

impiegano oltre 700 mila addetti. I settori dove è maggiore percentuali)

la presenza di imprenditori nati all’estero sono le

0 2 4 6 8 10 12

costruzioni (11,0 per cento), la manifattura a minore TOTALE INDUSTRIA

contenuto tecnologico (10,9 per cento), il commercio (8,2 Manifatture ad Alta tecnologia (HT)

per cento) e gli altri servizi (8,0 per cento). Manifatture a Medio-alta tecnologia (MHT)

Manifatture a Medio-bassa tecnologia (MLT)

Manifatture a Bassa tecnologia (LOT)

Nei servizi tecnologici ad alto contenuto di conoscenza, Altra Industria (B,D,E)

così come in quelli a maggiore contenuto tecnologico nella Costruzioni

manifattura, gli imprenditori nati all’estero provengono da TOTALE SERVIZI

Commercio

Paesi avanzati e potrebbero, almeno in parte, incorporare Servizi tecnologici ad Alto contenuto di conoscenza (HITS)

un flusso di ritorno di persone con origini italiane (seconda Servizi di mercato ad Alto contenuto di conoscenza (KWNMS)

generazione di immigrati italiani all’estero). Servizi finanziari

Altri servizi

TOTALE

Fonte: Istat, Fonti integrate Registro Imprese – Frame Sbs –

Database imprenditori26

Il ruolo degli imprenditori nati all’estero nel sistema produttivo

italiano

La metà delle imprese gestite da imprenditori nati Imprese guidate da imprenditori nati all’estero per

all’estero impiega esclusivamente dipendenti nati al fuori paese di nascita dei dipendenti. Anno 2016 (percentuali)

dei confini nazionali, mentre sono poco più di un quarto le

imprese con lavoratori nati anche in Italia.

Estero Italia Italia e Estero

I settori in cui risulta maggiore la presenza di imprese che 16.1

12.1

20.1

occupano esclusivamente lavoratori nati all’estero sono le

21.8 20.7 21.6 24.0

27.5 28.1 26.2

34.7

41.3 9.7

industrie manifatturiere a minore contenuto di tecnologia 52.8

44.1

16.3 18.4

(74,2 per cento) e le costruzioni (60,9 per cento). 28.0

24.3

La presenza di imprese che fanno maggiore ricorso ad 27.9

49.2

35.8

65.9

25.0

occupazione mista (nati in Italia e all’estero) si rileva 52.1 27.4

soprattutto nei settori manifatturieri a medio-alta e medio- 29.6

74.2 35.8

61.9 60.9

bassa tecnologia e nelle altre industrie. 51.9 49.5

44.0

40.2 40.3

31.3 29.2

20.4 20.1 22.0

Una quota non trascurabile di imprese guidate da 17.6

imprenditori nati all’estero risulta attiva sui mercati esteri,

pari al 13,5 per cento nella manifattura e a poco meno del

10 per cento nel commercio.

Fonte: Istat, Fonti integrate Registro Imprese – Frame Sbs – Database imprenditori27

Trasformazione digitale e domanda di lavoro delle imprese

L’analisi rivela la presenza di tre gruppi di imprese, Numero di imprese e valore aggiunto per cluster di

caratterizzati sulla base dei rispettivi profili tecnologici: un imprese (A) (percentuali), Dotazioni di capitale fisico e

primo gruppo, con basso livello di digitalizzazione,

raccoglie oltre l’80 per cento delle imprese ed è formato in

umano e produttività del lavoro (B)

prevalenza da imprese piccole operanti in settori a bassa

tecnologia; un secondo gruppo (15,9 per cento), orientato 300

32.5

al web, attivo principalmente nei servizi tradizionali; un 250

200

terzo gruppo (4,7 per cento), ad elevato profilo di 15.9 4.7

150

digitalizzazione, in cui è rilevante la presenza delle 100

imprese di grandi dimensioni e di quelle operanti nella 50

manifattura ad alta tecnologia e nei servizi ad alta intensità 79.4

51.2

0

Solo web Elevata

16.3

di conoscenza.

Scolarizzazione Scolarizzazione

(solo web) (elevata)

Tra il 2014-2015 e il 2015-2016, registrano una migliore Anzianità aziendale

(solo web)

Anzianità aziendale

(elevata)

performance occupazionale sia le imprese ad elevata Elevata Solo web Bassa Elevata Solo web Bassa Capitale per addetto Capitale per addetto

digitalizzazione (dall’11,6 al 24,8 per cento), sia le imprese (v.a.) (v.a.) (v.a.) (imprese) (imprese) (imprese) (solo web) (elevata)

Produttività lavoro Produttività lavoro

(solo web) (elevata)

orientate al web (dal 7,8 al 14,3 per cento).

Fonte: Elaborazione Istat su dati dall’indagine europea sull’uso delle ICT

nelle imprese, ASIA e Frame-SBS; dati camerali e fiscali28

Trasformazione digitale e domanda di lavoro delle imprese

Investire in tecnologie premia l’impresa in termini di Retribuzioni lorde annue per qualifica professionale e

performance e al tempo stesso il lavoratore, in termini cluster d'imprese. Anno 2016 (a) (numero indice: base

salariali. Se si considerano le retribuzioni lorde annue le imprese a bassa digitalizzazione = 100)

imprese a elevata digitalizzazione premiano maggiormente

e in modo trasversale tutti i profili professionali, con Elevata Solo web

particolare riguardo gli impiegati (+37,7 per cento) e gli Dirigente

apprendisti (+27,3 per cento).

Quadro

Il ruolo della formazione continua diventa cruciale sia dal Impiegato

punto di vista della offerta di lavoro (occupabilità dei

lavoratori), ma anche della domanda, che deve trovare i Operaio

giusti profili necessari ad evitare il sottoutilizzo di Apprendista

tecnologie altamente specializzate fondamentali per la

crescita della produttività Altro dipendente

90 100 110 120 130 140

Fonte: elaborazione Istat su dati dall’indagine europea sull’uso delle ICT

nelle imprese, ASIA e Frame-Sbs; dati fiscali e previdenziali

(a) Si considerano i lavoratori con anzianità lavorativa29

I nuovi driver dell’occupazione

VARIAZIONI ASSOLUTE DELL’OCCUPAZIONE PER PROFESSIONE (DATI IN MIGLIAIA)

Qualificate Impiegatizie Addette al comm. e servizi Operaie Non qualificate

oA partire dal 2014 tornano a crescere le 300

professioni qualificate; nell’ultimo anno 150

rappresentano l’83,2% dell’aumento complessivo

dell’occupazione. 0

-150

-300

-450

2013

2014

2015

2016

2017

2018

o Le imprese che investono in automazione e RAPPORTI DI LAVORO ATTIVATI E CESSATI PER PROFESSIONE E TIPO DI IMPRESA

innovazione digitale sono più propense ad

assumere lavoratori con un elevato profilo Imprese a elevata

41.8 32.3 25.9

professionale e tecnico e a offrire una maggiore digitalizzazione

retribuzione.

Imprese orientate al

2.5 80.4 17.1

web

Imprese a bassa

8.8 55.2 36.0

digitalizzazione

0 10 20 30 40 50 60 70 80 90 100

High skill Medium skill Low skill30

Cap. 5: Benessere – quadro di insieme

o Dal 2010, l’Istat ha affidato al progetto Bes

Andamento degli indicatori Bes per dominio. Anni 2008 e 2018 (% sul totale)

(Benessere equo e sostenibile) l’obiettivo di

proporre un quadro multidimensionale di indicatori

sul progresso del Paese in grado di misurarne

l’evoluzione nelle sue diverse dimensioni.

o Nell’ultimo decennio, gli indicatori del Bes

mostrano molti segnali positivi; dati più recenti

indicano un miglioramento anche per Lavoro e

Benessere economico. D’altra parte, emergono

arretramenti, in alcuni casi molto rilevanti.

o In particolare l’analisi dei 12 indicatori inseriti nel

ciclo di programmazione di bilancio del Governo

italiano per il 2018 ha mostrato andamenti

eterogenei. La metà degli indicatori ha segnato un

miglioramento rispetto al 2017, mentre uscita

precoce dal sistema di istruzione e formazione e

occupazione delle donne con figli in età prescolare

sono risultati in peggioramento.31

Benessere – giovani o Il sistema di tasse e benefici italiano è

relativamente meno favorevole per le classi più

o La povertà assoluta si differenzia nettamente tra le giovani. Soltanto il 18,6 per cento degli individui

generazioni, con una forbice che nel 2018 con meno di 14 anni e il 18,3 per cento di quelli fra

raggiunge 8 punti percentuali: l’andamento i 25 e i 34 anni appartenenti al primo quinto ottiene

decennale vede fortemente penalizzati minorenni e un miglioramento della propria posizione mentre

giovani tra 18 e 34 anni, mentre le generazioni più oltre l’80 per cento non migliora la propria

anziane sono rimaste su livelli sostanzialmente posizione.

stabili

o Un segnale positivo sul benessere dei giovani è

Persone in condizione di povertà assoluta per ripartizione dato dal fatto che la percezione ottimistica del

geografica e classi di età. Anni 2008-2018 (valori %) futuro è più accentuata e in aumento: l’indicatore

passa dal 44,6 per cento nel 2012 a oltre il 56 nel

2018 (tra le persone di 20-34 anni).

o Anche la quota di Neet (persone tra i 15 e i 29 anni

che non lavorano e non studiano) dopo il picco

raggiunto nel 2014 (26,2 per cento) ha negli ultimi

anni una flessione, scendendo fino al 23,4 per

cento nel 2018. Tuttavia non ha ancora recuperato

i livelli pre-crisi (19,3 per cento nel 2008, cfr.

capitolo 4).32

Il benessere – approfondimenti

o Relazioni tra un elevato benessere soggettivo e o IlBes nei territori: 42 indicatori di benessere; 22

altre dimensioni del benessere (fattori individuali, indicatori su Industria e servizi, Agricoltura e

familiari e territoriali, Tavola 5.17 pag. 246). Circa Pubblica amministrazione

26.500 individui tra i 25 e i 64 anni, 13.200 famiglie

e 650 comuni. o Individuazione di 5 cluster che rappresentano

geograficamente delle aree diverse dai confini

o Tra quelli comuni si evidenziano le condizioni di amministrativi

salute, la situazione occupazionale, la fiducia nei

confronti degli altri e la tipologia familiare. o Gruppo 1 (centro della pianura padano-veneta e

include buona parte della Lombardia e quasi tutta

o Nel Mezzogiorno e nel Centro la propensione a l’Emilia-Romagna, e si estende verso la Toscana) e

essere molto soddisfatti è pari a circa il triplo tra chi 2 (comprende prevalentemente territori nord-est, e

lavora rispetto a chi è disoccupato, mentre al Nord fascia pre e sub alpina fino al Piemonte): alti livelli

è quasi il doppio. di benessere sia in termini di outcome sia di driver;

Si colloca in un’area ben delimitata

o La sicurezza personale ha un impatto negativo

sulla soddisfazione per la vita solo nel o Gruppo 4 (prevalentemente Mezzogiorno) e 5

Mezzogiorno (aree interne in difficoltà nel Mezzogiorno): livelli

significativamente inferiori di benessere33

Benessere, sostenibilità e imprese

Emissioni climalteranti e valore della produzione generati nelle attività

o Analisi preliminare della diffusione nel sistema produttive italiane per macrosettori. Anni 1995-2017

produttivo di comportamenti virtuosi che mirano

alla sostenibilità ambientale e sociale, al di là degli

obblighi di legge (dati rilevati dall’Indagine

sull’internazionalizzazione delle imprese).

o Per ridurre l’impatto ambientale, l’88,4 per cento

delle imprese attua la raccolta differenziata, mentre

il 69,1 per cento controlla attivamente l’uso

dell’energia pianificando o adottando misure per

ridurne il consumo.

o La valorizzazione dei propri dipendenti e

l’attenzione al rapporto col territorio sono le misure

adottate più frequentemente dalle imprese per

migliorare la propria sostenibilità sociale.

o Dal 2008 le emissioni climalteranti hanno subito

una drastica diminuzione (es. energia) solo in parte

spiegate dalla riduzione della produzione.34

La soddisfazione dell’occupazione

o Nuova base dati costruita a partire dai microdati Risultati (pag. 265, Tav. 5.11)

dell’indagine forze di lavoro (soddisfazione per

l’attività lavorativa), integrati con informazioni sulle • Il gruppo degli occupati classificati come “In difficoltà” (il 14,1 per

condizioni reddituali dell’individuo e della sua cento del totale) presenta un’elevata incidenza di donne, cittadini

famiglia di fatto, sulle caratteristiche economiche e stranieri, un livello di istruzione particolarmente basso ed una

accessorie del suo contratto e sui connotati quota elevata di part-time involontario. Questo gruppo è

strutturali e di performance del suo datore di lavoro

fortemente concentrato nelle imprese di più piccole dimensioni con

(impresa).

segnali di difficoltà economiche, qui definite come “Micro in

o Due analisi cluster: la prima relativa agli individui affanno”.

(percezioni sulla qualità del proprio lavoro e delle

condizioni oggettive del loro impiego); la seconda • D’altra parte, gli occupati che esprimono livelli elevati di

relativa alle imprese (indicatori strutturali e di soddisfazione (circa il 19 per cento del totale) sono fortemente

performance). concentrati nelle imprese internazionalizzate e in quelle del settore

finanziario, unità con buoni risultati economici e propensione alla

crescita, inseriti in gruppi di imprese, spesso multinazionali

italiane, con un basso ricorso al lavoro a termine.Puoi anche leggere