N. 25/26 - gennaio/giugno 2016 - Parlamento Italiano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

n. 25/26 – gennaio/giugno 2016

MONITORAGGIO DELLA SICUREZZA ENERGETICA ITALIANA ED EUROPEA

Gennaio/Giugno 2016

A cura di Carlo Frappi e Nicolò Rossetto

Approfondimento di Federico Franchina

Parte I - La sicurezza energetica italiana ed europea

1. Contesto globale .......................................................................................................................... 1

1.1 Petrolio .................................................................................................................................. 2

1.2 Gas Naturale ....................................................................................................................... 13

1.3 Negoziati sulla lotta al cambiamento climatico ............................................................. 19

2. Analisi comparata degli Stati europei ...................................................................................... 23

2.1. Italia ..................................................................................................................................... 27

2.2. Germania ............................................................................................................................ 29

2.3. Francia ................................................................................................................................ 30

2.4. Regno Unito ....................................................................................................................... 31

2.5. Spagna ................................................................................................................................. 33

2.6. Polonia ................................................................................................................................ 34

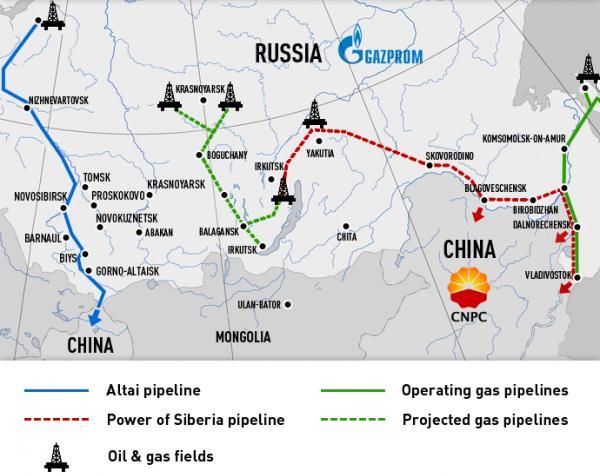

3. Politiche energetiche dei paesi fornitori e di transito del gas .............................................. 35

3.1. Russia e vicini orientali ..................................................................................................... 35

3.2. Bacino del Caspio .............................................................................................................. 44

3.3. Turchia e Vicino Oriente ................................................................................................. 50

4. Corridoi energetici europei del gas .......................................................................................... 57

4.1. Corridoio Nord-Orientale ................................................................................................ 57

4.2. Corridoio Sud-Orientale ................................................................................................... 59

Parte II - Approfondimento

Le relazioni commerciali Italia-Iran dopo le fine delle sanzioni internazionali ................ 61

1. I rapporti tra Italia e Iran ................................................................................................... 62

2. Le sanzioni internazionali .................................................................................................. 65

3. Le relazioni commerciali dell’epoca post-sanzioni ......................................................... 68

Fonti ........................................................................................................................................... 72

PARTE I - LA SICUREZZA ENERGETICA ITALIANA ED EUROPEA

1. CONTESTO GLOBALE

Il 2015 ha rappresentato per l’economia mondiale un anno di rallentamento della

crescita economica (3%), che è stata ben al di sotto dei valori registrati in media

nell’ultimo decennio. La decelerazione di alcune economie emergenti, Cina in particolare, è

stata solo in parte controbilanciata da una parziale ripresa delle economie avanzate, Unione

europea in primo luogo. L’esito di tale rallentamento, unitamente a uno spostamento

dell’attività economica dai settori industriali a quelli del terziario e a un miglioramento

dell’efficienza energetica, ha portato a un aumento della domanda di energia primaria

a livello mondiale pari all’1%, un valore in linea con il 2014 (1,1%), ma ben al di sotto

della media dell’ultimo decennio (1,9%).

A questa debole crescita ha corrisposto un sostenuto rafforzamento dell’offerta di

energia primaria, dovuto all’innovazione tecnologica e ai forti investimenti effettuati negli

ultimi anni, che ha accentuato lo squilibrio emerso già nel 2014 e ha portato a un

ulteriore calo dei prezzi sui mercati internazionali (v. Figura 1).

FIG. 1 – ANDAMENTO DELLE QUOTAZIONI DELLE PRINCIPALI MATERIE PRIME

ENERGETICHE

Fonte: FONDO MONETARIO INTERNAZIONALE (FMI).

Contrariamente alle aspettative, questa considerevole riduzione del prezzo dell’energia e

di altre materie prime, sia agricole sia minerarie, non si è tradotta in un sostegno forte

alla crescita economica per il 2016. Anzi, le previsioni del Fondo Monetario

Internazionale (FMI) sono state riviste più volte al ribasso e parlano di un modesto tasso di

crescita economica del 3,2% per l’anno in corso e di un 3,5% per il 2017. I ricercatori del

Focus Sicurezza Energetica 25-26/2016 1

Fondo sottolineano a riguardo che la rapidità del calo delle quotazioni delle materie prime

ha avuto un effetto devastante sulle decisioni di produzione e investimento dell’industria

energetica, nonché sulle bilance commerciali e i bilanci pubblici di molti paesi produttori.

La riduzione dei prezzi, in particolare, non sembra sia stata di grande aiuto in un momento

in cui molte economie avanzate registrano tassi d’inflazione e di interesse prossimi allo

zero.

Se si tengono a mente i numerosi ulteriori fattori di rischio che pesano sull’economia

mondiale (rialzo dei tassi d’interesse statunitensi, referendum britannico sull’Unione

europea, rallentamento dell’economia cinese, instabilità politica in Brasile, Turchia, Nord

Africa e Medio Oriente, prolungamento del confronto russo-ucraino, episodi di terrorismo

in Europa, ecc.), è evidente come ci si possa aspettare per quest’anno e per il prossimo

un protrarsi della situazione di abbondanza dell’energia emersa a partire dall’estate del

2014, con evidenti conseguenze positive, almeno nel breve e medio periodo, per la

sicurezza energetica di paesi importatori quali l’Italia e per l’Unione europea nel suo

complesso.

Per quanto concerne la struttura di questo Focus, nel prosieguo del contesto globale

si tratteggia l’andamento nel corso del primo semestre 2016 dei mercati del petrolio e del

gas e si delinea l’esito dei negoziati internazionali sulla lotta al cambiamento climatico

tenutisi a Parigi lo scorso dicembre. Successivamente, il primo capitolo è dedicato a

presentare i dati sull’evoluzione nel 2015 del paniere energetico dell’Unione europea e dei

suoi principali stati membri. Un rapido cenno viene fatto agli sviluppi della politica europea

in materia di sicurezza energetica e alla realizzazione delle infrastrutture nel comparto

energetico. Il secondo capitolo propone invece un’analisi della situazione nei principali

paesi produttori di gas naturale e di transito che circondano l’Europa, con un particolare

riferimento alla Federazione Russa, l’area caspica, l’Iran, la Turchia e il bacino del Levante.

Il terzo capitolo, ricollegandosi ai due precedenti, illustra l’evoluzione delle infrastrutture

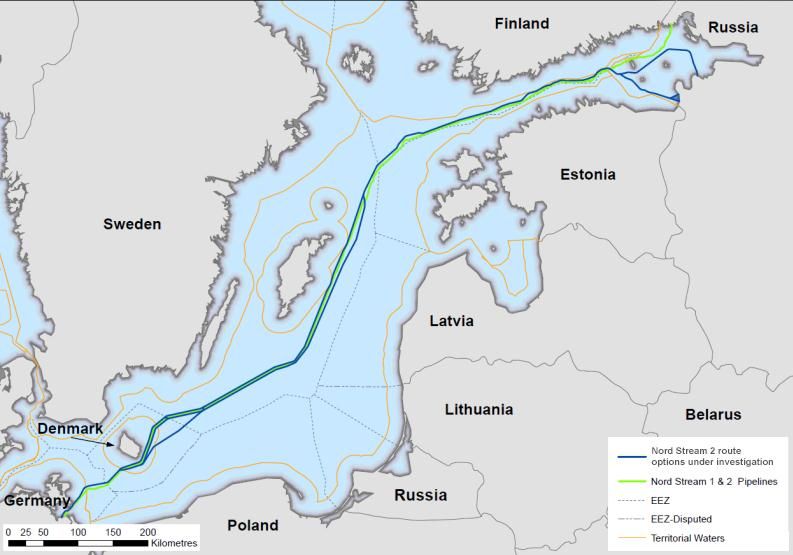

di approvvigionamento del gas naturale che puntano verso l’Europa, quali il Nord Stream,

il Turkish Stream e il Trans-Adriatic Pipeline (TAP). Il Focus è completato, infine, da un

approfondimento scritto da Federico Franchina, che fa il punto sulle relazioni

commerciali tra l’Italia e l’Iran, divenute potenzialmente ancora più importanti dopo la

recente rimozione delle sanzioni economiche gravanti sul quel paese.

1.1 PETROLIO

Il 2015 si è chiuso con un prezzo medio del greggio attorno ai 52$/b, il valore più

basso registrato sui mercati internazionali dal 2005, e con un ammontare di stoccaggi di

greggio e derivati ai massimi storici. Proprio il persistere dell’eccesso di offerta e la

conferma avutasi all’incontro dei paesi OPEC di inizio dicembre 2015 circa l’assenza di

volontà di tagliare la produzione di greggio sono tra le cause dell’ulteriore calo delle

quotazioni osservato durante le prime settimane dell’anno, quando per alcune sedute sia il

Brent che il West Texas Intermediate (WTI) fluttuano tra i 25 e i 30$/b, valori che non

venivano toccati dal 2003 (v. Figura 2).

Focus Sicurezza Energetica 25-26/2016 2

FIG. 2 – ANDAMENTO DELLE QUOTAZIONI A PRONTI DEL PETROLIO GREGGIO

Fonte: ENERGY INFORMATION ADMINISTRATION (EIA).

Il calo delle quotazioni del greggio non si arresta neppure di fronte al deterioramento

delle relazioni diplomatiche tra Iran e Arabia Saudita, avvenuto ai primi di gennaio a

seguito dell’incendio dell’ambasciata saudita a Teheran per mano di una folla che protestava

contro la condanna a morte in Arabia dell’imam sciita Nimr al-Nimr e di altre decine di

oppositori al potere degli al-Saud. La tensione tra i due paesi rispecchia d’altra parte le

fratture esistenti da anni in seno al mondo islamico tra sciiti e sunniti, nonché una lotta

sempre aperta per il predominio geopolitico nell’area del Golfo Persico (in quest’ottica

devono essere letti i costosi interventi militari sauditi in Yemen e Siria, nonché l’appoggio

economico offerto al governo egiziano del presidente al-Sisi). In questo contesto un

coordinamento tra arabi e iraniani in materia di petrolio sembra assai poco probabile.1

Il rafforzamento del dollaro statunitense,2 la produzione russa ai massimi dall’epoca

sovietica, i timori sul rallentamento dell’economia globale e l’incertezza delle borse

azionarie contribuiscono ad appesantire le quotazioni del greggio (qualcuno arriva a temere

lo sfondamento di quota 20$/b), fatto a cui contribuisce anche la fine ufficiale delle

sanzioni economiche contro l’Iran. Il 16 gennaio, infatti, l’Agenzia Internazionale per

l’Energia Atomica (IAEA) dichiara che l’Iran sta dando seguito agli accordi siglati nel 2015

con la comunità internazionale, ponendo così le basi per la progressiva rimozione delle

1 I timori sauditi nei confronti dell’Iran sono aggravati dalla percezione che gli Stati Uniti stiano riducendo il

loro impegno militare e politico nell’area del Golfo Persico e che l’amministrazione americana stia adottando

un approccio troppo distensivo nei confronti dell’Iran.

2 Essendo il greggio valutato abitualmente in dollari, a un apprezzamento del dollaro nei confronti delle altre

valute corrisponde, a parità di altre condizioni, una diminuzione del prezzo del greggio.

Focus Sicurezza Energetica 25-26/2016 3

sanzioni da parte di Unione europea e Stati Uniti. Benché il processo si stia rivelando più

complesso del previsto a causa del perdurare di alcune sanzioni americane e per il timore di

molti istituti finanziari occidentali a fornire credito e garanzie, la produzione iraniana di

greggio riparte in tempi sorprendentemente rapidi, riportandosi ad aprile su valori

prossimi a quelli registrati a fine 2011 (3,6 Mbb/g), ossia subito prima del

rafforzamento delle sanzioni economiche (v. Figura 3).

FIG. 3 – ANDAMENTO DELLA PRODUZIONE IRANIANA DI PETROLIO GREGGIO E

DEL CONSUMO INTERNO

FONTE: AGENZIA INTERNAZIONALE DELL’ENERGIA (IEA).

All’aumento della produzione di oltre 0,5 Mbb/g corrisponde un uguale aumento delle

esportazioni (arrivate a circa 2 Mbb/g), che si indirizzano non più, come negli anni

precedenti, solamente verso oriente (Cina, India, Corea del Sud e Giappone), ma anche

verso occidente, in particolare verso l’Europa (a marzo attracca in Spagna la prima

petroliera con greggio iraniano destinato al mercato europeo).

Secondo l’Agenzia Internazionale dell’Energia (IEA) e numerosi analisti del settore, la

volontà dell’Iran di riconquistare le quote di mercato perdute a causa delle sanzioni si

scontrerà tuttavia nel breve periodo contro la necessità di accrescere la capacità di

estrazione tramite investimenti sia in giacimenti maturi sia in nuove aree di

produzione, cosa che naturalmente richiede tempo, nonché risorse finanziarie e tecniche

non immediatamente nelle disponibilità del paese. Da qui la previsione che nonostante gli

ambiziosi progetti di Teheran la produzione e le esportazioni iraniane si stabilizzeranno nel

corso dei prossimi mesi, per poi crescere gradualmente nei prossimi 4-5 anni di altri 0,5

Mbb/g. Nel conseguire questo risultato molto dipenderà dalla capacità del paese di

coinvolgere le compagnie straniere tramite nuove formule contrattuali (v. Focus 23-24) ed

Focus Sicurezza Energetica 25-26/2016 4

evitare il riacutizzarsi delle tensioni con la comunità internazionale in materia di programma

nucleare.

La progressiva ripresa della produzione iraniana contribuisce a sostenere la

crescita dell’offerta mondiale di greggio e altri liquidi tra il primo e il secondo

trimestre del 2016 (v. Figura 4).

FIG. 4 – ANDAMENTO DELL’OFFERTA E DELLA DOMANDA MONDIALE DI LIQUIDI

INCLUDE LA PRODUZIONE DI GREGGIO, CONDENSATI E BIOCARBURANTI. I DATI DAL

SECONDO TRIMESTRE 2016 IN POI SONO STIME.

FONTE: IEA.

L’eccesso dell’offerta rispetto alla domanda continua a essere superiore a 1 Mbb/g

e contribuisce a deprimere i mercati internazionali, i quali prevedono un rialzo dei prezzi

molto lento (a gennaio 2016 i futures con consegna a inizio 2017 viaggiano attorno ai

40$/b). La situazione diventa così grave per i paesi esportatori di petrolio che a febbraio si

rafforzano le proposte per un congelamento della produzione, così da favorire un più

rapido riequilibrio tra domanda e offerta. L’idea, presentata dalla Russia e accolta da Arabia

Saudita, Venezuela e Qatar, trova il pieno sostegno dei paesi OPEC maggiormente in

difficoltà – si pensi alla Nigeria e all’Algeria – ma si scontra contro le obiezioni iraniane e

irachene. In particolare, il ministro del Petrolio iraniano Bijan Zanganeh sottolinea come sia

illogico domandare all’Iran di partecipare al contenimento dell’offerta prima che il paese

abbia recuperato la quota di mercato che deteneva prima del rafforzamento del regime

sanzionatorio nel 2012.

L’obiezione iraniana e la reazione negativa saudita, contraria ad agire senza la

collaborazione di tutti i maggiori produttori di petrolio, portano prima al rinvio

dell’incontro tra produttori OPEC e non OPEC – inizialmente previsto per marzo a

Mosca – e poi al fallimento dello stesso a Doha (Qatar) a metà aprile. Ancora una

Focus Sicurezza Energetica 25-26/2016 5

volta risultano evidenti le difficoltà dell’Organizzazione dei paesi esportatori di petrolio ad

avere un ruolo efficace in un contesto di offerta strutturalmente superiore alla domanda,

come testimonia peraltro il fatto che se nel 2014 l’aumento dell’offerta mondiale era in larga

parte dovuto alla produzione non OPEC, tra l’autunno del 2015 e l’inizio del 2016 sono

proprio i paesi OPEC a incrementare maggiormente l’estrazione di greggio (Arabia Saudita e

Iraq in testa), mentre la produzione non OPEC rallenta la sua crescita (v. Figure 5 e 6).

FIG. 5 – PRODUZIONE DI GREGGIO E CONDENSATI DEI PAESI OPEC (MBB/G)

IL GABON SARÀ RIAMMESSO NELL’OPEC A PARTIRE DA LUGLIO 2016.

FONTE: BRITISH PETROLEUM (BP).

In questo scenario economico difficile, i paesi esportatori di petrolio accelerano

l’aggiustamento macroeconomico già avviato nella seconda metà del 2015. Vari governi

decidono infatti di ridurre le spese per infrastrutture e investimenti, tagliano i sussidi al

consumo di prodotti energetici e alimentari, rinunciano a difendere la parità nei confronti

del dollaro (l’Azerbaigian lo fa a dicembre e viene seguito nei mesi successivi da

Kazakistan, Venezuela e Nigeria tra gli altri), emettono obbligazioni e iniziano a rastrellare

risorse dai propri fondi sovrani d’investimento. Si comincia inoltre a parlare di introdurre

forme di tassazione sui cittadini e le imprese locali, nonché a tagliare la spesa pubblica più

improduttiva.

Focus Sicurezza Energetica 25-26/2016 6

FIG. 6 – PRODUZIONE DI GREGGIO E CONDENSATI DEI PRINCIPALI PAESI NON OPEC

(MBB/G)

SONO RICOMPRESI I PAESI NON OPEC CON PRODUZIONE SUPERIORE AI 2 MBB/G.

FONTE: BP.

A guidare il processo di aggiustamento alle nuove basse quotazioni del greggio è l’Arabia

Saudita, che ha registrato nel solo 2015 un deficit di bilancio di quasi 98 miliardi di

dollari, pari a oltre il 14% del PIL. Il principe ereditario Muhammad bin Salman, figlio

trentenne dell’ottuagenario re Salman, è particolarmente conscio della necessità di dare una

scossa all’ingessata società saudita ed eliminare la sua dipendenza dal petrolio. In questa

direzione va la Visione Saudita per il 2030, pubblicata a fine aprile dopo alcuni mesi di

discussioni e interviste apparse sui media. L’idea dietro a questo progetto è quella di

trasformare profondamente la società e l’economia saudita, così da ridimensionare la

centralità dell’industria petrolifera e delle quotazioni del greggio sulla politica economica. In

particolare, il principe Muhammad prevede la vendita di una quota (5%) di Saudi

Aramco, la più grande compagnia petrolifera del mondo, vendita che porterebbe in

dotazione circa 100-200 miliardi di dollari da destinare a un fondo sovrano d’investimento

con cui promuovere progetti di sviluppo sia in patria che all’estero. L’impresa petrolifera,

trasformata in una società per azioni quotata in borsa, diventerebbe più trasparente e

punterebbe all’ulteriore sviluppo dei segmenti della raffinazione, della distribuzione e della

petrolchimica. Il piano di Muhammad prevede poi la promozione del settore privato

interno, sia con misure a favore delle piccole e medie imprese, sia con la privatizzazione di

altre società pubbliche che gestiscono servizi come l’acqua e l’elettricità. L’economia saudita

dovrà poi diversificarsi, puntando allo sviluppo delle fonti rinnovabili, dell’industria

mineraria non petrolifera, dei servizi finanziari, della manifattura tecnologicamente

avanzata (ICT e componentistica) e del turismo (pellegrinaggi a La Mecca). Infine, la

Visione al 2030 mira a ridisegnare il patto sociale, riducendo il ruolo dello stato quale

Focus Sicurezza Energetica 25-26/2016 7datore di lavoro e fornitore di servizi, oltre che imponendo forme (minime) di tassazione (si

parla di introdurre una tassa sul valore aggiunto al 5% in coordinamento con le altre

economie del Golfo).

Il progetto è estremamente ambizioso perché: i) oggi l’industria petrolifera vale tra il

75 e l’85% delle entrate statali e la gran parte delle esportazioni del paese; ii) la popolazione

è in forte crescita e ha una bassa età media, cosa che pone un grave problema di

occupazione; iii) i sauditi sono abituati a scambiare benefici economici con la fedeltà alla

famiglia regnante; iv) esistono resistenze culturali alla modernizzazione della società, in

particolare nei confronti del ruolo della donna.3 Tuttavia, la carica innovativa e lo spazio di

manovra politica del principe ereditario sono notevoli, come testimonia il peso delle sue

dichiarazioni nel fallimento del vertice di Doha e la successiva rimozione, avvenuta ai

primi di maggio, del vecchio ministro del Petrolio Ali al-Naimi, in carica dal 1995. Al

suo posto è stato chiamato Khalid al-Falih, già amministratore delegato di Saudi

Aramco e ministro della Salute dalla primavera del 2015. Significativamente, a cambiare

non è stato solo il ministro ma anche il nome e dunque le competenze del ministero, che

ora è ministero dell’Energia, Industria e Risorse Minerarie, coerentemente con

l’intento del principe ereditario di andare oltre il petrolio. Al-Falih, dunque, si ritrova al

centro delle iniziative che dovranno portare all’attuazione nei prossimi anni della Visione al

2030, a cominciare dall’offerta pubblica iniziale di acquisto del 5% di Aramco, che viene

prevista tra la fine del 2017 e il 2018.

Tornando alla prospettiva globale dei mercati del petrolio, va segnalato che nell’attesa

del vertice di Doha il greggio vive un importante rally dei prezzi. Un po’ come era

successo nella tarda primavera del 2015, l’idea che i maggiori produttori possano decidere

di intervenire sui mercati, sospinge le quotazioni, che dopo i minimi di gennaio-febbraio

risalgono prontamente attorno ai 40-45$/b. La situazione di forte contango dei prezzi

registrata a partire dalla seconda metà del 2014 si riduce significativamente, tanto che il

differenziale tra i contratti con consegna a un mese e quelli a 7 mesi si riduce a 1-3 dollari in

favore dei secondi.4

Il fallimento di Doha non cambia questa tendenza alla ripresa dei prezzi, perché negli

stessi giorni in cui i grandi produttori OPEC e non OPEC mostrano il loro disaccordo

inizia a verificarsi una serie di eventi che riducono sensibilmente l’offerta mondiale

di petrolio in modo non pianificato. Innanzitutto, proprio tra il 17 e il 20 aprile viene

proclamato un vasto sciopero da parte dei lavoratori del settore petrolifero in Kuwait,

che riduce la produzione di circa il 60% (1,7 Mbb/g). A questo rilevante, sebbene effimero

episodio, se ne affiancano altri in rapida successione. Ai primi di maggio estesi incendi

sconvolgono le foreste attorno a Fort McMurray nel nord dell’Alberta (Canada),

3 Tali resistenze rendono più difficile attrarre forza lavoro altamente qualificata dall’estero. Emblematico è il

fallimento registrato nel creare un centro finanziario di rilievo internazionale.

4 Si ha una situazione di contango quando il prezzo per l’acquisto di un bene con consegna immediata (a

pronti) è minore del prezzo per l’acquisto dello stesso bene con consegna differita nel tempo (a termine). Il

suo contrario prende il nome di backwardation.

Focus Sicurezza Energetica 25-26/2016 8imponendo la sospensione delle attività di estrazione dalle sabbie bituminose. Oltre 90.000 persone sono evacuate e benché i danni alle infrastrutture sembrino ridotti, la produzione canadese cala in pochi giorni di oltre 0,6 Mbb/g e circa 1,2 Mbb/g di capacità restano in gran parte fermi per alcune settimane, fino a che all’inizio di giugno le fiamme vengono domate e la situazione torna alla normalità. Più duraturi sembrano gli effetti di altre tre evoluzioni negative per l’offerta mondiale. In Venezuela il crescente caos politico ed economico rende difficile il reperimento dei macchinari, le forniture elettriche, il pagamento delle attività di manutenzione dei giacimenti e l’assicurazione dei contratti. La produzione è perciò in lento ma progressivo declino da alcuni mesi ed è poco probabile che i valori attuali di circa 2,3 Mbb/g siano sostenibili per i prossimi trimestri. Analogamente, in Libia il perdurare della discordia fra le varie regioni del paese, gli scontri fra le milizie, in particolare nella zona di Sirte, e la lentezza nella formazione di un governo di unità nazionale, appoggiato dalle Nazioni Unite e guidato da Fayez Sarraj, causano una riduzione della produzione, che si attesta attorno ai 0,3-0,4 Mbb/g, un valore assai modesto se si pensa che prima della guerra civile del 2011 la Libia estraeva oltre 1,6 Mbb/g. In caso si raggiunga un accordo politico forte tra le parti in campo è possibile che la produzione riprenda rapidamente, riportandosi attorno a 0,7-0,8 Mbb/g in pochi mesi, ma ormai sono anni che la Libia si presenta come una variabile fortemente aleatoria e su cui è difficile fare previsioni. Infine, un ulteriore fronte caldo è rappresentato dalla Nigeria, dove un nuovo gruppo di ribelli, i “vendicatori del delta del Niger”, lancia nel giro di poche settimane numerosi attacchi alle infrastrutture nel sud del paese, riducendo la produzione di circa 0,5-0,6 Mbb/g e costringendo compagnie come Shell, Eni e Chevron a evacuare il personale e dichiarare la forza maggiore. Al centro del contendere, ancora una volta, la ripartizione dei benefici economici dell’estrazione di idrocarburi, da cui le popolazioni del delta si sentono escluse. La combinazione di questi eventi (unplanned outages), alcuni più effimeri e altri più duraturi, vale tra i 3 e i 4 Mbb/g di produzione, che viene posta fuori dal mercato, annullando di fatto l’eccesso di offerta registrato nei primi mesi dell’anno e contribuendo a sostenere i prezzi, che tra maggio e giugno oscillano tra i 48 e i 52$/b. Il riequilibrio del mercato petrolifero non è tuttavia da attribuire solamente a questi eventi imprevisti, ma è legato anche alla graduale risposta di offerta e domanda ai nuovi prezzi. Sul lato dell’offerta, negli ultimi mesi si è accentuata la riduzione o il rinvio delle decisioni di investimento da parte delle società petrolifere in nuovi progetti. Dopo un calo del 24% tra il 2014 e il 2015, la spesa in conto capitale a livello mondiale dovrebbe ulteriormente diminuire di circa il 17% tra il 2015 e il 2016 (stime IEA). In valore assoluto si parla di una riduzione rispetto agli investimenti pianificati di circa 380 miliardi di dollari tra la fine del 2014 e la fine del 2015 (fonte: Wood Mackenzie), una cifra enorme equivalente a una capacità produttiva di molti Mbb/g. Se nell’area del Medio Oriente, le compagnie petrolifere nazionali hanno cambiato di poco i loro piani, nei paesi non OPEC la risposta dell’industria è stata impressionante, soprattutto da parte delle imprese di minori dimensioni. Negli Stati Uniti, ad esempio, il numero di impianti di Focus Sicurezza Energetica 25-26/2016 9

trivellazione attivi (rig count) per la ricerca di petrolio e gas è continuato a diminuire,

raggiungendo a fine maggio un minimo di 404 unità, poco più di un quinto del picco

registrato durante lo shale boom del 2014 (v. Figura 7).

FIG. 7 – IMPIANTI DI TRIVELLAZIONE ATTIVI NEGLI USA PER LA RICERCA E

PRODUZIONE DI GAS E PETROLIO

FONTE: BAKER HUGES.

La forte diminuzione delle attività di ricerca e sviluppo si sta traducendo in una

riduzione della produzione americana di petrolio greggio, che dopo aver toccato i

massimi nella primavera del 2015 (9,5 Mbb/g), ha conosciuto un andamento piuttosto

stabile nella seconda metà dell’anno grazie agli aumenti di produttività, che tuttavia non

sono ora più sufficienti. Anche l’attivazione dei numerosi pozzi perforati ma non

“completati” (drilled but uncompleted – DUC) nei mesi scorsi può aumentare i volumi estratti

di 0,2-0,3 Mbb/g nella seconda metà del 2016, ma ragionevolmente non controbilancerà

del tutto il tasso naturale di declino dei pozzi messi in produzione nel 2014 e 2015. Da

inizio 2016 il calo della produzione di petrolio non convenzionale risulta infatti piuttosto

marcato e si ipotizza che nel corso dell’anno l’ammanco rispetto al 2015 arriverà a 0,7-0,9

Mbb/g.

Le importazioni nette da parte degli Stati Uniti tornano nel frattempo ad aumentare,

limitando nei fatti gli effetti dell’abolizione votata dal Congresso americano nel

dicembre 2015 del divieto all’esportazione di petrolio greggio, divieto che era entrato

in vigore durante le crisi petrolifere degli anni Settanta, con alcune piccole eccezioni relative

principalmente alla produzione dell’Alaska e al commercio con il Canada (queste eccezioni

giustificano le esportazione di circa 0,5 Mbb/g di petrolio greggio registrate negli ultimi

anni). L’abolizione del divieto, votata dopo un lungo dibattito politico e facente parte di

un più ampio accordo tra repubblicani e democratici che comprende anche la prosecuzione

Focus Sicurezza Energetica 25-26/2016 10degli incentivi fiscali per le fonti rinnovabili, ha generato molto entusiasmo, ma non sta

avendo un impatto significativo sui flussi di petrolio. Diversi carichi sono partiti nel

primo trimestre diretti verso l’Europa – Italia inclusa – e l’America Latina, ma i volumi

complessivi sono per il momento modesti (0,2-0,3 Mbb/g). Al momento, infatti, il WTI e il

Brent sono tornati a viaggiare su quotazioni molto vicine – in parte proprio in virtù della

rimozione del divieto all’esportazione – e si è ridotto il profitto ottenibile dall’attività di

arbitraggio. Il principale beneficio attualmente consiste perciò nella possibilità di

poter utilizzare meglio i greggi leggeri, di cui gli USA registrano un surplus rispetto

alla propria capacità di raffinazione (si ricordi che gli USA sono invece già oggi un

grande esportatore di prodotti raffinati – v. Figura 8).

FIG. 8 – PRINCIPALI FLUSSI DI PETROLIO E DERIVATI NEL 2015

(MILIONI DI TONNELLATE)

UNA TONNELLATA DI PETROLIO EQUIVALE A CIRCA 7 BARILI.

FONTE: BP.

Il sogno di un’America energeticamente indipendente dal resto del mondo sembra

dunque poco compatibile con quotazioni del greggio sotto i 50$/b. Solo una ripresa

dei prezzi al di sopra di tale soglia pare infatti poter indurre le imprese a riavviare le attività

di esplorazione e produzione e gli istituti di credito a concedere nuovi finanziamenti, come

peraltro confermerebbe l’aumento del rig count registrato proprio nelle prime settimane di

giugno. Al momento però non bisogna farsi molte illusioni: il peso dei debiti accumulati

negli anni passati, il progressivo esaurirsi dei siti migliori e lo sfruttamento di tutti i possibili

Focus Sicurezza Energetica 25-26/2016 11risparmi di costo dovrebbero impedire alla produzione di petrolio non convenzionale

americano di tornare, almeno nel breve-medio periodo, ai tassi di crescita osservati tra il

2010 e il 2014. Molte società petrolifere hanno del resto dovuto dichiarare il fallimento e

molti lavoratori del settore hanno cercato occupazione in altri campi dopo essere stati

licenziati in gran copia nei mesi scorsi. È probabile dunque che la produzione continui a

calare leggermente fino al 2017 e che una parziale ripresa si abbia solo nel 2018-2019.

Il mercato del petrolio ha reagito al calo dei prezzi anche sul lato della domanda,

che dopo la straordinaria crescita di 1,8 Mbb/g del 2015, sta sorprendendo ancora

positivamente, con un aumento previsto per il 2016 di 1,2-1,3 Mbb/g. Dal punto di vista

geografico a trainare questo aumento vi sono l’India, la Cina, gli Stati Uniti e, in

Europa, il Regno Unito, mentre in termini di prodotti sta salendo molto la

domanda di benzina e cherosene, mentre il diesel e i distillati pesanti (olio combustibile)

conoscono una dinamica più limitata. Tra le cause, l’inverno mite dovuto a El Niño, che ha

ridotto la domanda per riscaldamento, e il fatto che le famiglie stanno sfruttando i minori

prezzi alla pompa per aumentare le percorrenze in auto, mentre gli usi di tipo più

industriale legati al trasporto merci risentono della modesta crescita economica.

Per i prossimi 4-5 anni la IEA prevede una crescita annuale della domanda

attorno a 1,2-1,3 Mbb/g (1,2% annuo), tanto che nel 2020 si dovrebbe superare quota

100 Mbb/g. La nuova domanda, come già accade da alcuni anni, dovrebbe

concentrarsi in larga parte nella zona Asia-Pacifico, con discreti aumenti anche in

Medio Oriente e Africa, mentre l’Europa dovrebbe registrare un calo; le America e l’area

dell’ex-Unione Sovietica registrerebbero, infine, un andamento poco mosso secondo

l’Agenzia di Parigi.

Proprio il combinato di questo continuo aumento dei consumi con il

summenzionato calo degli investimenti pone dei dubbi circa la sicurezza futura

degli approvvigionamenti di petrolio e derivati. Se le dinamiche previste dovessero

effettivamente realizzarsi, il mercato tornerebbe in effetti in equilibrio tra la fine del

2016 e l’inizio del 2017, per poi accorciarsi progressivamente. All’inizio si avrebbe

ragionevolmente una riduzione delle notevoli scorte accumulate negli scorsi anni, ma

a più lungo andare è ipotizzabile un rapido aumento dei prezzi, con un ritorno a

situazioni simili a quelle dello scorso decennio (2003-2014). Come sempre accade nel

campo delle materie prime, l’abbondanza e i bassi prezzi di oggi sono i semi della scarsità e

degli alti prezzi di domani.

L’OPEC sembra consapevole di questo graduale accorciamento e nell’incontro

semestrale di Vienna del 2 giugno, nonostante qualche lamentela da parte dei paesi più

deboli, è stata confermata la scelta di non scegliere, lasciando inalterato il tetto alla

produzione collettiva (30 Mbb/g). In realtà, più che una comune visione delle cose,

durante il vertice, che peraltro ha sancito la riammissione all’OPEC del Gabon a

partire da luglio e la nomina – a partire da agosto – del nuovo segretario generale, il

nigeriano Mohammed Barkindo, è emersa la costatazione che le interruzioni non

programmate della produzione in varie parti del globo hanno nei fatti accelerato, almeno

per il momento, il processo di riequilibrio del mercato e che la situazione non è più così

Focus Sicurezza Energetica 25-26/2016 12disperata come durante l’inverno. Per l’Arabia Saudita e le altre monarchie del Golfo, la

strategia di difendere le quote di mercato e lasciare alla produzione non OPEC l’onere

dell’aggiustamento sta dando i suoi frutti e quindi non è necessario ridurre la propria

produzione. Per l’Iran, che ha chiesto la reintroduzione delle quote individuali, e gli altri

paesi più deboli del gruppo la lettura è diversa, ma al momento non hanno la possibilità e la

volontà di partecipare alla riduzione dell’offerta, così come richiesto da Riyadh. Da qui le

affermazioni generiche del comunicato finale, tanto piene di ringraziamenti e

riconoscimenti quanto vuote di sostanza.

1.2 GAS NATURALE

Il 2015 ha segnato anche per il gas naturale una buona annata, con i consumi che

sono cresciuti a livello globale di circa l’1,7% (58 Gmc), assestandosi a quasi 3200 Gmc.

Si tratta di una crescita superiore a quella registrata nel 2014 (0,6%), ma inferiore alla media

degli ultimi anni (2,3%, fonte: BP). La maggiore domanda si è concentrata nell’Unione

europea, che ha segnato una ripresa dopo il debole 2014 in cui si era avuto un inverno

piuttosto mite, in America Latina, Africa e Medio Oriente. I mercati asiatici hanno

conosciuto un brusco rallentamento nella loro espansione, mentre l’ex-Unione Sovietica ha

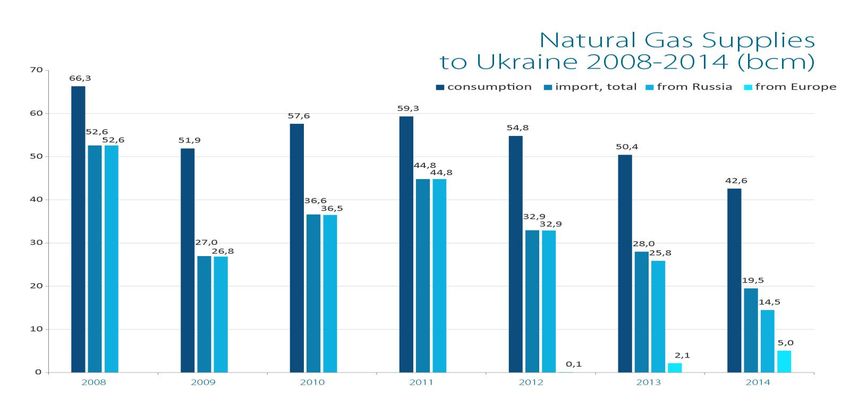

registrato un calo, concentrato in Russia, Ucraina e Bielorussia (v. Figura 9).

FIG. 9 – MAGGIORI CONSUMATORI AL MONDO DI GAS NATURALE (GMC/ANNO)

SONO RICOMPRESI I PAESI CON UN CONSUMO ANNUO SUPERIORE AI 50 GMC.

FONTE: BP.

Nonostante il discreto aumento dei consumi, che ha permesso al gas di accrescere il suo

peso nella bilancia delle fonti primarie (23,8%), il 2015 ha registrato, analogamente a

quanto successo per il petrolio, un crescita ancora maggiore dell’offerta (2,2%). La

Focus Sicurezza Energetica 25-26/2016 13maggiore produzione ha avuto luogo soprattutto negli Stati Uniti (gas non convenzionale),

Iran, Norvegia, Cina e Australia. La UE ha registrato un calo significativo delle estrazioni,

così come la Russia. Lo Yemen ha praticamente visto collassare la sua produzione (v. Figura

10).

FIG. 10 – MAGGIORI PRODUTTORI AL MONDO DI GAS NATURALE (GMC/ANNO)

SONO RICOMPRESI I PAESI CON UNA PRODUZIONE ANNUA SUPERIORE AI 50 GMC.

FONTE: BP.

Quindi, come per il petrolio, il 2015 si conferma anche per il gas naturale anno di

abbondanza. A evidenziarlo sono gli stessi prezzi, che in ognuno dei tre mercati regionali

in cui tipicamente si svolge il commercio internazionale del gas naturale (Nord America,

Europa, Asia Pacifico) registrano un andamento decrescente (v. Figura 11). Molte sono

le cause, alcune comuni e altre specifiche delle singole regioni.

Negli Stati Uniti il calo dell’Henry hub, scivolato spesso sotto i 2$/Mmbtu (British

thermal units in milioni), è dovuto all’ulteriore aumento della produzione di gas non

convenzionale, a un inverno mite e al debole andamento della domanda di

elettricità, per la cui generazione il gas naturale ha superato il carbone come principale

fonte primaria. L’impossibilità, fino a inizio 2016, di esportare l’eccesso di produzione al di

fuori del mercato nord-americano, ha contribuito alla depressione dei prezzi. Nell’Asia

Pacifico il calo delle quotazioni è invece dovuto da un lato all’indicizzazione di

molti contratti al prezzo del greggio e, dall’altro lato, a un calo della domanda da

parte di Giappone e Corea del Sud, due paesi che da soli valgono circa la metà del

mercato mondiale del gas naturale liquefatto (GNL). La competitività del carbone nella

generazione elettrica, il riavvio di alcune centrali nucleari, lo sviluppo delle fonti rinnovabili

Focus Sicurezza Energetica 25-26/2016 14sussidiate e un rallentamento della produzione industriale sono all’origine di questa battuta

d’arresto, che in parte ha riguardato anche la Cina, mentre altri mercati minori come l’India

e Taiwan hanno registrato una buona crescita. In un contesto di significativo aumento

dell’offerta proveniente dall’Australia e (in misura minore) dalla Papua Nuova Guinea, gli

importatori si sono trovati in molti casi con volumi di gas sottoscritti eccessivi rispetto al

bisogno e hanno, ove possibile, provveduto a scaricarli sui mercati a pronti, deprimendone

le quotazioni. Il premio pagato al gas venduto nell’area dell’Asia Pacifico rispetto a

quello commerciato in Europa si è perciò ridotto sensibilmente ed è ora di 1-2

$/Mmbtu.

FIG. 11 – ANDAMENTO DELLE QUOTAZIONI DEL GAS NATURALE SUI PRINCIPALI

MERCATI REGIONALI ($/MMBTU)

FONTE: FMI.

Questa convergenza dei prezzi trova riscontro nel dirottamento nel corso degli ultimi mesi

di alcuni carichi di GNL del Qatar verso il mercato europeo e verso alcuni paesi del Medio

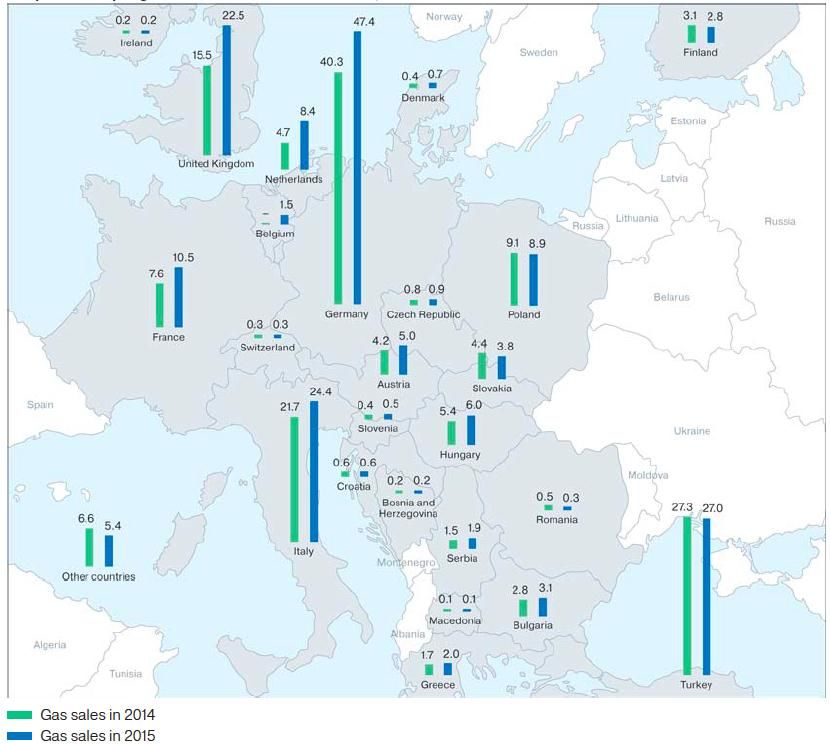

Oriente, l’Egitto e il Pakistan. Le importazioni di gas da parte della UE, in particolare, sono

aumentate nel 2015 a seguito di un inverno più freddo e di un calo della produzione

interna, ma le forniture addizionali sono state per lo più coperte tramite gasdotti dalla

Norvegia e dalla Russia (v. Figura 12).

Tuttavia, se è vero che nel 2015 il commercio internazionale di gas tramite

gasdotto è cresciuto più di quello tramite GNL, le previsioni per i prossimi anni

parlano di una forte espansione di quest’ultimo sulla spinta data dall’entrata in

Focus Sicurezza Energetica 25-26/2016 15servizio di numerosi impianti di liquefazione e di rigassificazione e dall’ulteriore

ingrandimento della flotta di navi metaniere.5

FIG. 12 – PRINCIPALI FLUSSI DEL COMMERCIO INTERNAZIONALE DI GAS NATURALE

NEL 2015 (GMC)

FONTE: BP.

Attratti dagli alti prezzi del GNL registrati sui mercati asiatici tra il 2011 e il 2014, molti

operatori hanno avviato poderosi investimenti che – nel più classico dei cicli di boom

and bust – sono arrivati a completamento proprio nel momento in cui la domanda ha

iniziato a rallentare (v. Tabella 1). L’esito inevitabile è un eccesso di offerta che oltre a

deprimere i prezzi sta riducendo il tasso di utilizzo degli impianti, nonostante a livello

mondiale alcuni dei produttori di GNL registrino problemi di natura tecnica (Angola),

insufficiente disponibilità di gas naturale (Algeria, Indonesia, Egitto) o gravi problemi di

sicurezza (Yemen), per un totale di circa 55 Gmc/anno attualmente indisponibili.6

5 Dei circa 3200 Gmc di gas consumati nel 2015, solamente 1040 sono stati oggetto di transazioni a livello

internazionale. Di questo ammontare, circa il 70% è stato trasportato via gasdotto, mentre il restante 30%

sotto forma di GNL. Queste cifre stanno a indicare che il gas naturale, in buona parte, è spesso una questione

interna ai vari paesi o, al limite, interna ai mercati regionali, diversamente da quanto accade per il petrolio che

è già da anni scambiato su un mercato globale.

6 Il tasso di utilizzazione degli impianti di liquefazione, al netto della capacità non disponibile, è sceso dal 96%

del 2011 al 93% del 2015. Dovrebbe ulteriormente calare all’89% nel 2018, prima di risalire gradualmente

(fonte: IEA).

Focus Sicurezza Energetica 25-26/2016 16A fronte di queste indisponibilità, negli ultimi trimestri sono entrati in funzione o

hanno aumentato la produzione alcuni nuovi impianti di liquefazione, concentrati

in Australia, Papua Nuova Guinea, Indonesia e Stati Uniti. Tra questi si annovera

l’impianto di Sabine Pass in Louisiana, il primo impianto per l’esportazione di GNL

americano (escludendo l’impianto di Kenai in Alaska risalente agli anni Sessanta), da cui a

febbraio è salpata una nave metaniera diretta in Brasile. Cheniere Energy ha investito

massicciamente in questo impianto e in quello non lontano di Corpus Christi, sebbene

recentemente stia valutando di ridimensionare i proprio progetti rinviando la decisione

finale d’investimento (FID) su alcuni treni di liquefazione.7

TAB. 1 – IMPIANTI DI LIQUEFAZIONE ENTRATI IN FUNZIONE NELL’ULTIMO ANNO

CAPACITÀ

PRINCIPALI ENTRATA IN

PAESE PROGETTO ANNUALE

OPERATORI FUNZIONE

(Gmc/anno)

Mitsubishi, Petramina,

Indonesia Donggi Senoro 2,7 ago-15

KOGAS, Medco

Santos, Petronas, Total,

Australia Gladstone 10,6 ott-15

KOGAS

Origin Energy,

Australia Australia Pacific 12,2 gen-16

ConocoPhilis, Sinopec

Stati Uniti Sabine Pass 1-2 12,2 Cheniere Energy feb-16

Australia Gargon 1-2 14,1 Chevron, ExxonMobil, Shell mar-16

FONTE: IEA.

Gli investitori negli ultimi mesi hanno infatti preso consapevolezza dell’eccesso di

offerta che si sta accumulando nel mercato del GNL e nei primi mesi del 2016 non

hanno dato l’avvallo a nessun nuovo progetto di liquefazione. L’inerzia del sistema è

tuttavia notevole e sono numerosi gli impianti in via di ultimazione o i cui lavori

sono già iniziati. A livello mondiale si parla di oltre 150 Gmc/anno di capacità di

liquefazione, concentrati per lo più in Australia e Stati Uniti (fonte: IEA). Sebbene in

qualche caso sia possibile attendersi uno slittamento dei lavori, è probabile che molti di

questi impianti diventino operativi da qui al 2018, aumentando la capacità installata a livello

mondiale di quasi un terzo.

Considerazioni analoghe possono farsi per le navi metanifere, cresciute di oltre

60 unità negli ultimi due anni, raggiungendo la somma complessiva di quasi 450.

7 Se da un lato l’allargamento del Canale di Panama, in via di ultimazione, faciliterà il transito delle navi

metaniere dal Golfo del Messico all’Oceano Pacifico e migliorerà il business case di Cheniere e di altri

esportatori americani, dall’altro il significativo calo dei prezzi del GNL in Asia sta riducendo fortemente i

margini di profitto conseguibili dalla produzione americana, che potrebbe essere reindirizzata verso l’America

Latina e l’Europa.

Focus Sicurezza Energetica 25-26/2016 17L’ampia disponibilità di capacità di trasporto si è tradotta immediatamente in un calo del

prezzo dei noli, che si è ridotto a meno di un quarto rispetto ai picchi registrati nel 2012.

Infine, l’eccesso di capacità riguarda anche la rigassificazione a valle del

trasporto marino. Nel solo 2015 sono diventati operativi 12 progetti, alcuni espansione di

precedenti impianti e altri totalmente nuovi, per una capacità di rigassificazione di circa 48

Gmc/anno. Un’altra trentina di progetti per oltre 107 Gmc/anno di capacità sono in via di

sviluppo e se ne prevede il completamento per il 2018 (fonte: IEA). Nel complesso si tratta

di progetti in grado di aumentare la capacità mondiale di rigassificazione di circa il 10%,

spesso concentrati in regioni che già dispongono di un’abbondante capacità di ricezione dei

flussi di GNL.

Infatti, se è vero che in questi anni il mercato del GNL si sta allargando a nuovi paesi

(Giordania, Polonia, Pakistan, Colombia, Finlandia, Ghana, Uruguay, ecc.) o vede vecchi

paesi esportatori divenire importatori (Egitto) – anche tramite il ricorso alle meno costose e

più rapide da installare unità flottanti (floating storage and regasification unit, FSRU) – è

altrettanto vero che molta capacità aggiuntiva di rigassificazione si sta realizzando in Cina,

Giappone e Corea, paesi che dopo aver dominato il mercato lato consumo negli ultimi

lustri presentano oggi e per il prossimo futuro una dinamica della domanda molto più

contenuta, se non addirittura negativa.

In questi e altri paesi – si pensi all’Europa – la capacità d’importazione non sarà

dunque un limite per la domanda di gas nei prossimi anni, ma conteranno di più la

convenienza relativa delle fonti energetiche concorrenti (carbone e fonti rinnovabili),

l’andamento dell’attività economica e le politiche ambientali ed energetiche (lotta

all’inquinamento atmosferico e contenimento delle emissioni clima-alteranti, v. § 1.3).

Il mercato del GNL è dunque previsto rimanere piuttosto lungo almeno fino al

2019-20, ossia per un periodo di tempo superiore rispetto al mercato del petrolio. Il

protrarsi dell’eccesso di offerta e il disallineamento rispetto al mercato petrolifero

che si manifesterà nei prossimi anni dovrebbero favorire la convergenza dei mercati

regionali del gas, tramite la pressione competitiva che carichi a pronti di GNL senza

vincolo di destinazione eserciteranno anche sul commercio via gasdotto (v. § 4.1). In

questo contesto che avvantaggia il compratore, è probabile che vi sia un’ulteriore

evoluzione delle prassi commerciali con il prevalere di condizioni più flessibili e

riflessive dei fondamentali del mercato del gas (rinegoziazione dei contratti di lungo

periodo in essere, riduzione dell’indicizzazione al prezzo del petrolio, aumento

dell’indicizzazione ai prezzi degli hub, eliminazione delle clausole di destinazione per il gas

acquistato, accorciamento della durata dei contratti di acquisto, abbassamento delle soglie

take or pay, ecc.).8

8Un esempio di pratiche commerciali a metà tra il vecchio e il nuovo è dato da Cheniere Energy che ha

venduto una buona parte della capacità di liquefazione di Sabine Pass a major del calibro di Shell e Total per

un periodo di 20 anni, lasciando la restante quota di capacità alle contrattazioni spot. I contratti di lungo

periodo siglati prevedono un prezzo del GNL pari al 115% del prezzo definito all’Henry hub più una tariffa

Focus Sicurezza Energetica 25-26/2016 18I produttori dovranno inoltre cercare di stimolare nuova domanda, prendendo in

considerazione anche potenziali sbocchi di minori dimensioni e maggiori rischi nei

paesi in via di sviluppo. Una possibilità in questo senso è offerta dalle flessibili FSRU o

dagli impianti di mini GNL, particolarmente utili se si vorrà promuovere l’uso del GNL nei

trasporti terrestri e marittimi. I tradizionali mercati di vendita del GNL (Giappone, Corea

ed Europa) dovrebbero invece essere incapaci di assorbire in maniera rilevante la nuova

offerta, mentre maggiori aspettative sono riposte sulla Cina, l’India e sulle altre economie

emergenti del sud-est asiatico.

Il mercato tendenzialmente globalizzato che sta emergendo nel campo del gas

naturale liquefatto avvantaggia i consumatori e i paesi importatori come l’Italia,

perché consente di mettere in concorrenza fra loro i fornitori e sostituire prontamente

flussi di gas divenuti troppo costosi o non più disponibili per ragioni tecniche o politiche.

Nell’attuale fase di abbondanza dell’offerta ciò si traduce in una maggiore sicurezza

energetica, sia nel senso di una maggiore garanzia circa la disponibilità dell’energia che nel

senso di una sua maggiore convenienza economica.

Non va tuttavia dimenticato che, come la più lunga storia del mercato del petrolio

insegna, la globalizzazione degli scambi implica maggiore interdipendenza rispetto

a eventi e sviluppi lontani. Nel 2011 lo spegnimento del parco nucleare giapponese dopo

l’incidente di Fukushima portò a un rapido e imprevisto aumento della domanda di GNL

sui mercati asiatici, che si ripercosse anche in Europa, dove il tasso di utilizzo dei

rigassificatori, complice anche la crisi economica, crollò. In qualche misura assistiamo oggi

al fenomeno opposto, con il mercato asiatico depresso che cerca di scaricare altrove il gas

in eccesso. In secondo luogo, così come per il greggio, anche per il GNL l’abbondanza

di oggi e del prossimo futuro potrebbe essere la causa della scarsità e

dell’insicurezza in un orizzonte più lungo. Sebbene non sussistano timori

nell’immediato, la debolezza di profitti che l’industria registrerà nei prossimi 2-3 anni e le

minori garanzie che le nuove pratiche commerciali offrono indurranno a cancellare o a

posticipare fortemente investimenti e progetti, che potrebbero rivelarsi utili all’inizio del

prossimo decennio, quando l’equilibrio tra domanda e offerta dovrebbe tornare sui mercati

del gas.

1.3 NEGOZIATI SULLA LOTTA AL CAMBIAMENTO CLIMATICO

Il 12 dicembre 2015 a Parigi i paesi partecipanti alla Conferenza delle Parti (COP)

della Convenzione Quadro delle Nazioni Unite sul Cambiamento Climatico (UNFCCC)

hanno sottoscritto uno storico accordo, che li impegna a contenere l’aumento della

temperatura media del pianeta “ben al di sotto dei 2° C rispetto ai livelli dell’epoca

pre-industriale”, riconoscendo che questo “ridurrebbe significativamente i rischi e

per la liquefazione di circa 2-3 $/Mmbtu. Sono previste anche clausole di take or pay, mentre non dovrebbero

esserci obblighi circa la destinazione dei carichi.

Focus Sicurezza Energetica 25-26/2016 19l’impatto del cambiamento climatico”. Sforzi per limitare l’aumento della temperatura a

1,5° C dovranno altresì essere tentati.

Nonostante i timori della vigilia, la comunità internazionale è riuscita dunque a trovare

un minimo comune denominatore tra le posizioni espresse dai vari paesi e a sintetizzarle in

un testo unico, che ha guadagnato il consenso di tutti. Si tratta indubbiamente di un passo

in avanti rispetto alla Conferenza di Copenhagen del 2009, quando lo slancio dell’Unione

europea non fu condiviso dalla Cina e dagli Stati Uniti e alla fine i negoziati fallirono.

Questa volta, invece, le delegazioni di ben 196 paesi hanno riconosciuto la minaccia

posta dal cambiamento climatico e la necessità di agire urgentemente a livello

internazionale, con la partecipazione attiva non solo delle economie più avanzate ma

anche di quelle in via di sviluppo (altro passo avanti rispetto al Protocollo di Kyoto del

1997). Al termine delle due settimane di negoziati parigini è stata infatti condivisa l’idea che

il negazionismo climatico non è più accettabile e che l’obbligo di agire riguarda tutti e non

solo i paesi che storicamente hanno prodotto più emissioni a effetto serra (v. Figura 13).

FIG. 13 – ANDAMENTO STORICO DELLE EMISSIONI DI ANIDRIDE CARBONICA

(MILIARDI DI TONNELLATE)

SONO INCLUSE SOLO LE EMISSIONI DI CO2 LEGATE ALLA COMBUSTIONE DI FONTI FOSSILI.

FONTE: BP.

Il successo è stato reso possibile dalla determinazione e preparazione della diplomazia

francese, nonché dalla forte partecipazione delle associazioni non governative, che in questi

mesi hanno mantenuto alta l’attenzione dell’opinione pubblica. Vincente è poi risultata la

scelta di adottare un approccio dal basso, invitando ogni paese a specificare in anticipo i

propri obiettivi di politica climatica (intended nationally determined contributions, INDCs).

Focus Sicurezza Energetica 25-26/2016 20La natura volontaria di queste promesse – e l’assenza di sanzioni per chi non le

manterrà – ha favorito l’estensione dell’accordo, ma ne ha d’altra parte ridotto il

grado di dettaglio e di coerenza interna, giustificando così in parte chi è rimasto deluso

dall’esito dei negoziati. I paesi hanno infatti usato molta libertà nel definire questi impegni,

spesso con riferimento non già a valori storici delle emissioni, quanto piuttosto a proiezioni

business as usual (BAU). Alcuni poi sono riferiti alle emissioni, altri all’intensità carbonica.

Analisi preliminari condotte da varie istituzioni suggeriscono che, anche nel caso in cui

tali impegni fossero pienamente mantenuti, l’aumento della temperatura media

mondiale alla fine del secolo oscillerebbe tra i 2,7 e i 3,5 °C rispetto alla media

dell’era pre-industriale, ben al di sopra dunque dell’obiettivo collettivo accettato.

L’accordo di Parigi non fissa perciò degli obiettivi globali specifici sulle emissioni e

neppure dettaglia i meccanismi di supporto finanziario che dovranno essere posti in essere

per facilitare le azioni di mitigazione e adattamento nei paesi più poveri – si conferma

comunque di 100 miliardi di dollari di aiuti all’anno. Tuttavia, viene indicata la direzione

e si istituisce una governance delle politiche internazionali in materia di clima, con

tanto di procedure per garantire un monitoraggio trasparente delle emissioni e una

revisione quinquennale dei risultati e degli impegni presi dai vari paesi.

La strada da percorrere è sicuramente lunga, benché qualche timido segnale positivo sia

arrivato negli ultimi mesi. Dall’analisi dei primi dati sembra infatti che le emissioni di

anidride carbonica (CO2) derivanti dalla combustione delle fonti fossili (carbone,

petrolio e gas naturale) siano rimaste stabili nel 2015 rispetto al dato riportato nel 2014,

se non leggermente calate. La notizia è molto importante perché sarebbe la prima volta

che l’andamento delle emissioni non segue l’andamento positivo della crescita economica

(decoupling).9

Dietro a questo risultato vi sono la minore crescita dei consumi energetici, l’uso

più efficiente dell’energia e soprattutto uno spostamento verso fonti di energia a

basso contenuto di carbonio (rinnovabili, nucleare e gas naturale). In Cina e negli Stati

Uniti, i due maggiori emettitori di CO2 al mondo (v. Figura 14), è proprio il minore ricorso

al carbone ad aver consentito un calo delle emissioni nel 2015.

9Le emissioni calarono anche nel 2009, in concomitanza però di una forte contrazione dell’economia

mondiale.

Focus Sicurezza Energetica 25-26/2016 21FIG. 14 – ANDAMENTO DELLE EMISSIONI DI ANIDRIDE CARBONICA

NEI PRINCIPALI PAESI EMETTITORI

(MILIARDI DI TONNELLATE)

SONO INCLUSE SOLO LE EMISSIONI DI CO2 LEGATE ALLA COMBUSTIONE DI FONTI FOSSILI.

FONTE: BP.

Naturalmente si tratta solo di un primo passo. Per rispettare l’obiettivo fissato a Parigi le

emissioni annuali di gas a effetto serra dovranno diminuire di circa la metà entro il 2050.

Data l’esperienza storica, la sfida si presenta assai ardua e certo non aiutano le basse

quotazioni attuali delle materie prime energetiche, che da un lato rendono le fonti

rinnovabili meno competitive e, dall’altro, riducono la convenienza degli investimenti in

efficienza energetica.

Urgono perciò politiche aggressive volte a decarbonizzare il paniere delle fonti

energetiche e a promuove l’efficienza, oltre che a favorire l’adattamento delle comunità ai

cambiamenti umane climatici in corso.

Focus Sicurezza Energetica 25-26/2016 22Puoi anche leggere