Modello 770/2021, le novità legate all'emergenza Covid

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

A tutti i Clienti

LORO SEDI

Circolare n. 47/2021

Rimini, 5 ottobre 2021

Oggetto: Circolare informativa

Con la presente circolare si informa la gentile clientela sulle novità amministrative/fiscali più

importanti intervenute recentemente.

Lo studio rimane in ogni caso a disposizione per eventuali chiarimenti e approfondimenti.

Modello 770/2021, le novità legate all'emergenza Covid

Scade il 2 novembre 2021 il termine di presentazione

Sommario

1. Novità e ultimi provvedimenti

2. Adempimenti, scadenze fiscali e previdenziali

3. Modello 770/2021, le novità legate all'emergenza Covid

1. Novità e ultimi provvedimenti

• Imu/Misura

Risoluzioni Mef 21 settembre 2021, nn. 7/DF e 8/DF

Imu 2021: maggiorazione di aliquota

L’articolo 1, comma 755, legge 160/2019 prevede l'applicabilità della maggiorazione

di aliquota Imu dello 0,08%. Al fine di individuare la decorrenza dell’aumento è

richiesta la trasmissione delle delibere e dei regolamenti nel formato elettronico

stabilito dal Dm Mef 20 luglio 2021.Il Mef, a tal fine, ha chiarito che: 1) se la maggiorazione Imu è stata espressamente confermata con deliberazione consiliare ininterrottamente per gli anni dal 2015 al 2019 come maggiorazione della Tasi e, con riferimento all'anno 2021, il Comune non ha adottato alcuna deliberazione in materia di aliquote Imu, tale comportamento determina l'effetto della conferma automatica di tutte le aliquote approvate per il 2020, compresa anche quella maggiorata dell'1,14%, risultante per l'appunto dall'applicazione della suddetta maggiorazione dello 0,08% all’aliquota ordinaria dell’ 1,06%. In assenza di delibere, invece, valgono le aliquote 2020 (Risoluzione Mef 21 settembre 2021, n. 7/DF); 2) l’obbligo di trasmettere elettronicamente delibere e regolamenti decorre dagli atti adottati dall’anno d’imposta 2022. Pertanto, nessun ulteriore onere grava in capo agli enti locali che hanno già eseguito la trasmissione degli atti concernenti l'anno 2021, né occorre il rispetto delle specifiche tecniche del formato elettronico per eventuali atti che ancora dovessero essere trasmessi (Risoluzione Mef 21 settembre 2021, n. 8/DF). • Agevolazioni/Contributi Dm 11 agosto 2021 (GU 16 settembre 2021, n. 222) Pesca e acquacoltura: fondi alle imprese del settore Vengono destinati nuovi fondi (20 milioni di euro) al settore della pesca marittima, della pesca in acque interne e dell'acquacoltura. Beneficiarie sono le imprese: 1) che risultino stabilmente operative nel territorio italiano; 2) la cui attività risulti avviata alla data del 3 giugno 2021 per le imprese della pesca marittima, da accertarsi, attraverso l'armamento, alla stessa data, dell'imbarcazione da pesca o, alla data del 1° gennaio 2021 per le imprese acquicole, da accertarsi con la verifica dell'intervenuta iscrizione, prima dello stesso termine, presso il Registro delle imprese e che tali requisiti permangano alla data di presentazione della domanda di accesso alle agevolazioni. Le imprese interessate dovranno produrre una domanda di accesso alle procedure di erogazione del contributo ed una dichiarazione sostitutiva di atto notorio, attestante: a) di non rientrare nella definizione di impresa in difficoltà; b) di non aver ricevuto o, qualora ricevuto, di avere restituito un aiuto di Stato dichiarato illegale e incompatibile con decisione della Commissione europea; c) limitatamente alle imprese del settore pesca marittima, di disporre dell'imbarcazione risultante in armamento alla data del 3 giugno 2021; d) limitatamente alle imprese del settore acquacoltura, di essere iscritti come impresa attiva nel Registro delle imprese in data antecedente al 1° gennaio 2021 e di risultare in attività; e) che gli aiuti complessivamente richiesti non superino 270.000 euro per impresa; f) che l'attività prevalente risulti essere la pesca professionale o l'acquacoltura.

• Agevolazioni/Impatriati Risposta Interpello, agenzia delle Entrate 16 settembre 2021, n. 596 Regime impatriati di favore anche per i lavoratori in smart working Una persona (cittadino italiano iscritto all’AIRE) che lavori alle dipendenze di una ditta straniera e rientri in Italia per rendere la prestazione in smart working – continuando a rendere la prestazione come dipendente della stessa società per almeno 2 anni – ha i requisiti per godere dei benefici previsti dall’articolo 16, Dlgs 147/2015. In altre parole, può usufruire del regime speciale per i lavoratori impatriati, in quanto la norma non richiede che l'attività del lavoratore sia svolta per un'impresa operante in Italia. Pertanto, il beneficiario può anche essere un dipendente di azienda estera per l’attività svolta (anche in modalità smart working) in Italia. L'agevolazione fiscale sarà fruibile per un quinquennio a decorrere dal periodo d’imposta in cui l'istante trasferisce la residenza fiscale in Italia e per i quattro periodi d’imposta successivi. Avendo un figlio minorenne egli potrà, inoltre, fruire dell'agevolazione per ulteriori cinque periodi d'imposta, con tassazione del reddito agevolato nella misura ridotta del 50% (articolo 16, comma 3-bis, Dlgs 147/2015). • Agevolazioni/Crediti di imposta Risposte Interpello, agenzia delle Entrate 17 settembre 2021, nn. 602 e 603 Investimenti in beni strumentali: chiarimenti sull’utilizzo del credito d’imposta Facendo seguito ai chiarimenti già forniti con la Cm 23 luglio 2021, n. 9/E, l’agenzia delle Entrate risponde a diversi quesiti relativi al credito d’imposta per investimenti in beni strumentali di cui all’articolo 1, commi da 1051 a 1063, legge 30 dicembre 2020, n. 178 (Legge di bilancio 2021). Tra l’altro viene chiarito (risposta 603) come individuare quale agevolazione sia fruibile (quella della Legge di bilancio 2020, legge 160/2019, o quella della Legge di bilancio 2021, legge 178/2020) sulla base della data di effettuazione dell’investimento; si ricorda, infatti, che per gli investimenti effettuati dal 16 novembre 2020 al 30 giugno 2021 potrebbe verificarsi una sovrapponibilità delle due discipline in vigore nel nostro ordinamento. Secondo l’agenzia occorre, a tal fine, distinguere gli investimenti per i quali alla data del 15 novembre 2020 (ossia, prima della decorrenza della nuova disciplina) si sia proceduto all’ordine vincolante (prenotazione) e sia stato versato l'acconto del 20%. In questo caso, si ritiene che tali investimenti, sempre se effettuati (vale a dire completati) entro il 30 giugno 2021, restino incardinati nella precedente disciplina di cui alla Legge di bilancio 2020. Per converso, rientrano nella nuova disciplina gli investimenti effettuati a partire dal 16 novembre 2020. Pertanto, la vecchia disciplina (articolo 1, commi da

184 a 197, legge 160/2019) si applica agli investimenti effettuati dal 1° gennaio 2020 al 15 novembre 2020 e a quelli completati entro il 30 giugno 2021 purché, per questi ultimi, entro il 15 novembre 2020 sia avvenuta la prenotazione (ossia, sia stato firmato un ordine vincolante e versato un acconto di almeno il 20% del costo). Nel caso in cui l’investimento rientri nelle nuove regole (quelle della Legge di bilancio 2021), in quanto effettuato tra il 16 novembre 2020 e il 31 dicembre 2020, il credito d’imposta può essere fruito sin dal 2020 (trattasi della prima delle tre rate, dato che l’investimento rientra nell’elenco di cui all’allegato A della legge 232/2016, cd. investimenti Industria 4.0), anno di avvenuta interconnessione (risposta 602). Il dubbio dell’istante è nato dal fatto che benché la perizia del tecnico abilitato (datata dicembre 2020) attesti che l'interconnessione si è verificata nel corso dell'anno 2020, quest'ultima è stata di fatto giurata e consegnata alla società soltanto a gennaio 2021. L'agenzia ritiene che all’investimento in esame si applichi la disciplina agevolativa introdotta dalla Legge di bilancio 2021, visto che alla data del 15 novembre 2020 si è proceduto all'ordine vincolante, ma non si è versato l'acconto minimo del 20% (nella fattispecie il maxi canone di leasing è stato versato in data successiva al 15 novembre); inoltre, la prima delle tre quote del credito d'imposta è utilizzabile in compensazione a decorrere dall'anno 2020 dato che il bene risulta interconnesso alla data del 31 dicembre 2020 (se fosse stata applicabile la disciplina della Legge di bilancio 2020, invece, il credito d’imposta spettante avrebbe potuto essere utilizzato in compensazione solo dall'anno successivo a quello dell'avvenuta interconnessione dei beni, ossia dall'anno 2021). Viene infine precisato, dato l’obbligo che i documenti amministrativi riportino la spettanza del bonus, che se risulta necessario modificare i riferimenti normativi sulle fatture e i documenti relativi agli investimenti, i soggetti interessati possono integrare (o meglio, regolarizzare) i documenti già emessi, sprovvisti della corretta indicazione delle disposizioni agevolative di riferimento, prima che inizino le attività di controllo da parte dell'Amministrazione finanziaria, secondo le modalità indicate nella Risposta Interpello 5 ottobre 2020, n. 438. • Agevolazioni/Fondo perduto Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 605 Contributo a fondo perduto: studio associato neocostituito Al fine di determinare la spettanza del contributo a fondo perduto (Cfp) previsto dal Decreto Sostegni (articolo 1, Dl 22 marzo 2021, n. 41) in relazione ad uno studio associato neocostituito (in data 15 aprile 2020), occorre considerare gli effetti dell'acquisizione della clientela provenienti dai professionisti che hanno costituito l'associazione. Secondo l’agenzia, al caso di costituzione di uno studio associato devono essere estesi i principi affermati in tema di operazioni di riorganizzazione delle imprese, secondo cui occorre considerare gli effetti di tale

evento. Infatti, anche in occasione della costituzione dello studio associato – al pari di quanto avviene nelle ipotesi di riorganizzazione aziendale – può avvenire il trasferimento (parziale o totale) della clientela dei professionisti. Di conseguenza, il soggetto «avente causa» dell'operazione può essere considerato soggetto neocostituito, al fine della spettanza del bonus, solo nell'ipotesi in cui i professionisti mantengano la gestione dei propri clienti, senza alcun trasferimento in favore dell'associazione. Qualora, invece, venga apportata all’associazione della propria clientela, lo studio associato non può considerarsi, ai fini del Cfp in parola, un soggetto neocostituito. In tal caso, ai fini del calcolo del contributo, occorre considerare gli effetti dell'acquisizione della clientela proveniente dai professionisti che hanno costituito l'associazione, sia in relazione alle modalità di determinazione della soglia massima dei compensi per l'accesso al contributo (considerando il fatturato generato dalla predetta clientela nella misura in cui sia stata trasferita nella gestione associata), sia per quanto concerne il calcolo della riduzione del fatturato (calcolando le medie dei periodi di riferimento, considerando sia il fatturato dell'associazione sia quello dei clienti dei professionisti trasferiti allo studio associato). • Agevolazioni/Misure Covid Risposta Interpello, agenzia delle Entrate 20 settembre 2021, n. 618 Contributi e indennità Covid: trattamento fiscale L’agenzia delle Entrate analizza il trattamento fiscale riservato ad alcune agevolazioni concesse nell'ambito dell'emergenza Covid-19, sulla base dell’esenzione generalizzata prevista dall’articolo 10-bis, Dl 28 ottobre 2020, n. 137 (Decreto Ristori). Questa disposizione prevede che non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell’Irap i contributi e le indennità di qualsiasi natura erogati: a) in via eccezionale a seguito dell'emergenza epidemiologica da Covid-19; b) da chiunque erogati; c) spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi; d) indipendentemente dalle modalità di fruizione e contabilizzazione. Si ricorda che, con riferimento alla compilazione dei modelli dichiarativi, nella Tabella codici aiuti di Stato posta in calce alle istruzioni dei modelli Redditi sono espressamente ricompresi: 1) Codice 20 - Contributo a fondo perduto i soggetti colpiti dall'emergenza epidemiologica Covid-19; 2) Codice 60 - Credito d'imposta canoni di locazione degli immobili a uso non abitativo e affitto d'azienda; 3) Codice 58 - Credito d'imposta commissioni per pagamenti elettronici. Quindi, per questi codici espressamente previsti nelle istruzioni non sorgono dubbi in merito alla compilazione del modello dichiarativo. Secondo l'agenzia, i soggetti beneficiari di contributi e indennità Covid-19 non

devono indicare il relativo importo nei quadri di determinazione del reddito d'impresa e di lavoro autonomo, nei modelli Redditi (i soggetti che compilano il quadro RF possono utilizzare il codice variazione in diminuzione 99 in luogo del codice 84; secondo le nuove specifiche tecniche quest’ultimo codice non richiede più necessariamente la compilazione del quadro RS), e nei quadri di determinazione del valore della produzione, nel modello Irap (i soggetti che determinano il valore della produzione ai sensi dell’articolo 5, Dlgs 446/1997 possono utilizzare il codice variazione in diminuzione 99 in luogo del codice 16). Inoltre, neppure devono compilare il prospetto degli aiuti di Stato contenuto nei predetti modelli con i codici aiuto 24 (nei modelli Redditi) e 8 (nel modello Irap). Specie in relazione ai contributi a fondo perduto erogati dall’agenzia, nelle FAQ è stato chiarito che non è richiesta l’indicazione dell’importo dell’aiuto. • Immobili/Superbonus 110% Interrogazione parlamentare, risposta 15 settembre 2021, n. 5-06630 Il Superbonus spetta anche senza la regolarità edilizia Il caso riguarda un condominio provvisto di concessione edilizia e di titolo abilitativo, costruito in difformità dal progetto originario, insanabile da un punto di vista urbanistico, che però è stato reso alienabile per effetto del ravvedimento dei condomini, dopo avere pagato la relativa sanzione al Comune di appartenenza. Il Mef ammette la possibilità di fruire delle detrazioni di cui all’articolo 119, Dl 34/2020 sulla base delle modifiche apportate alla Cila (Comunicazione di Inizio Lavori Asseverata) dal Dl 77/2021 (Decreto Semplificazioni-bis). Nello specifico, la Cila – che costituisce la comunicazione edilizia che autorizza la realizzazione degli interventi oggetto del Superbonus – non richiede l'attestazione dello stato legittimo previsto dall’articolo 9-bis, comma 1-bis, Dpr 380/2001 (Testo unico dell’edilizia). Resta impregiudicato il diritto degli enti preposti (es. il Comune) ad effettuare i dovuti controlli. • Immobili/Superbonus 110% Risposte Interpello, agenzia delle Entrate 16 settembre 2021, nn. 593, 598 e 599 Superbonus: quesiti vari L’agenzia delle Entrate risponde a diversi quesiti relativi al Superbonus 110% (articolo 119, Dl 34/2020). In particolare, si analizzano le seguenti questioni. 1) Intervento di ristrutturazione edilizia, con aumento volumetrico e realizzazione di impianti, su due unità immobiliari collabenti (categoria catastale F/2) facenti parte di un edificio sprovvisto di APE (risposta 593). Possono accedere al Superbonus gli interventi finalizzati alla riqualificazione energetica e alla riduzione del rischio sismico da realizzare mediante demolizione e ricostruzione, con aumento della volumetria, di un fabbricato sprovvisto di APE, composto da due unità immobiliari collabenti

(categoria catastale F/2), di cui una sola riscaldata. Per fruire della detrazione: 1) occorre mantenere distinte, in termini di fatturazione, le due tipologie di intervento (ristrutturazione e ampliamento) o, in alternativa, essere in possesso di un'apposita attestazione che indichi gli importi riferibili a ciascuna tipologia di intervento, rilasciata dall'impresa di costruzione o ristrutturazione ovvero dal direttore dei lavori sotto la propria responsabilità, utilizzando criteri oggettivi; 2) nel provvedimento amministrativo che autorizza i lavori deve risultare chiaramente il cambio di destinazione d'uso del fabbricato in origine non abitativo (gli immobili solo al termine degli interventi saranno destinati ad abitazione); 3) per gli interventi di efficientamento energetico (ad eccezione dell'installazione dei collettori solari per produzione di acqua calda e dei generatori alimentati a biomassa) dev’essere dimostrato, sulla base di una relazione tecnica, che nello stato iniziale l'edificio era dotato di un impianto idoneo a riscaldare gli ambienti di cui era costituito. In tale ipotesi, non sarà necessario produrre l'APE iniziale. 2) Interventi antisismici su un fabbricato (unità in corso di definizione, censita in categoria catastale F/4) situato in un centro storico (risposta 598). Al pari delle spese sostenute per gli interventi realizzati su immobili classificati nella categoria catastale F/2 (unità collabenti), è possibile fruire del Superbonus anche in relazione all'unità provvisoriamente accatastata in categoria F/4 (unità in corso di definizione). La categoria catastale F/4 è una categoria fittizia, per cui non è attribuita alcuna rendita catastale. Anche con riguardo alle spese di efficientamento energetico occorre estendere i chiarimenti già resi in relazione agli edifici collabenti (categoria catastale F/2): se l'impianto di riscaldamento non è funzionante, dev’essere dimostrabile che l'edificio è dotato di impianto di riscaldamento rispondente alle caratteristiche tecniche previste dal Dlgs 311/2006, riattivabile con un intervento di manutenzione, anche straordinaria. Ciò in quanto, ai fini della predetta agevolazione, gli edifici oggetto degli interventi devono avere determinate caratteristiche tecniche e, in particolare, devono essere dotati di impianti di riscaldamento. Questa condizione è richiesta per tutte le tipologie di interventi agevolabili ad eccezione dell'installazione dei collettori solari per produzione di acqua calda e, dal 1° gennaio 2015, dei generatori alimentati a biomassa e delle schermature solari. 3) Interventi di riduzione del rischio sismico su edificio esistente posseduto da due comproprietari composto da un’unità F/4, da un’unità A/3 e da un’unità C/2 (risposta 599). Le spese spettanti al responsabile dei lavori potranno essere ammesse a beneficiare delle detrazioni se sono caratterizzate da un'immediata correlazione con gli interventi che danno diritto alla detrazione (Cm 22 dicembre 2020, n. 30/E; ad esempio, non è detraibile la spesa per il compenso dovuto all’amministratore condominiale), e purché l'intervento a cui si riferiscono sia effettivamente realizzato. Ad esempio, sono detraibili gli oneri per le prestazioni professionali

connesse alla realizzazione degli interventi di riqualificazione energetica, per la redazione dell'APE, nonché per l'asseverazione del rispetto dei requisiti degli interventi di risparmio energetico e della corrispondente congruità delle spese sostenute in relazione agli interventi agevolati, sono detraibili secondo i valori massimi di cui al Dm 17 giugno 2016, recante l’approvazione delle tabelle dei corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione. Tali criteri devono essere utilizzati anche per le spese relative agli interventi antisismici (Cm 8 agosto 2020, n. 24/E). • Immobili/Bonus facciate Risposta Interpello, agenzia delle Entrate 16 settembre 2021, n. 595 L’immobile visibile dal mare può beneficiare del bonus facciate Il bonus facciate (articolo 1, commi da 219 a 224, legge 27 dicembre 2019, n. 160), consistente in una detrazione Irpef/Ires nella misura del 90%, può essere beneficiato anche in relazione a quegli immobili che, pur non essendo visibili da vie, strade o suoli pubblici, sono visibili dal mare. Nel caso di specie si tratta di un edificio situato in prossimità della costa che risulta visibile solo dal mare. L’agenzia delle Entrate precisa che il ministero della Cultura (Nota 9 luglio 2021, n. 185460) ha chiarito che gli interventi relativi al bonus facciate visibili dal mare «non ricadono nelle esclusioni, contenute anche nella Circ. AE 14 febbraio 2020 n. 2/E, riguardanti lavori su facciate interne di un edificio o su superfici confinanti con spazi interni: si ritiene pertanto, (…) che le spese siano ammissibili». • Immobili/Superbonus 110% Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 608 Superbonus: calcolo del limite di spesa in presenza di pertinenze La domanda verte sul calcolo dei limiti di spesa per la fruizione del Superbonus 100% (articolo 119, Dl 34/2020) nel caso di interventi su due unità residenziali ed un garage, con contestuale cambio di destinazione della pertinenza e suo accorpamento ad una delle unità residenziali. L’agenzia delle Entrate precisa che, nella verifica del limite di spesa su cui calcolare la detrazione, sono incluse le pertinenze risultanti al catasto prima dell'inizio degli interventi (quindi, nel caso di specie, considerando 3 unità immobiliari). Come chiarito in risposta all'interrogazione in Commissione Finanze 29 aprile 2021, n. 5-05839 agli edifici posseduti da un unico proprietario o da più comproprietari, si applicano, in generale, i chiarimenti di prassi forniti relativamente agli edifici in condominio. Pertanto, con riguardo alla determinazione dei limiti di spesa ammessi al Superbonus – al pari degli interventi effettuati sulle parti comuni di un edificio in condominio – occorre tener conto del numero delle unità immobiliari di cui l'edificio

è composto censite in catasto all'inizio degli interventi edilizi, incluse le pertinenze (Cm 30/E/2020, quesito 4.4.6). • Immobili/Superbonus 110% Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 609 Superbonus: unità immobiliari in costruzione Il caso riguarda un condominio composto da 343 unità immobiliari, di cui 26 unità accatastate in via di costruzione (categoria catastale F/3). Queste ultime non concorrono alla formazione della spesa massima per fruire delle agevolazioni previste per gli interventi trainanti, in quanto non possono essere definite come unità esistenti. Né sono detraibili gli interventi su dette unità in corso di costruzione. Diversamente, non è preclusa la possibilità di fruire della detrazione al 110% (articolo 119, Dl 34/2020) per interventi riguardanti le parti comuni dell’edificio, a condizione che la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell'edificio sia superiore al 50%. • Immobili/Superbonus 110% Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 610 Superbonus: ne può beneficiare anche un’organizzazione di volontariato L’organizzazione di volontariato è soggetto che, potenzialmente, può beneficiare della detrazione del Superbonus 110% per interventi realizzati su immobili detenuti con titolo idoneo (articolo 119, comma 9, lettera d-bis), Dl 34/2020). Quindi, un intervento realizzato su immobile utilizzato in base ad una convenzione stipulata con un Comune (proprietario dell’immobile) costituisce titolo idoneo di detenzione, anche se l’accordo ha la forma di scrittura privata. Il sistema di protocollazione adottato dal Comune garantisce infatti all'ODV la disponibilità giuridica dell'immobile dalla data di sottoscrizione della convenzione, vale a dire da prima del sostenimento delle spese relative agli interventi ammessi all'agevolazione. • Immobili/Bonus edilizi Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 611 Detrazione per interventi edilizi: immobile adibito a studio professionale Gli interventi – eseguiti su un’unità immobiliare abitativa (categoria catastale A/3) – che portano ad un cambio di destinazione d'uso (uso ufficio) non danno diritto alla detrazione di cui all’articolo 16-bis del Tuir. La norma, infatti, prevede che gli interventi siano eseguiti su edifici residenziali o su parti di edifici residenziali di qualunque categoria catastale, anche rurale, esistenti. Invece, l'ecobonus (articolo 14, Dl 63/2013) si applica a tutti gli edifici esistenti,

anche non residenziali. Quindi, sarà possibile fruire dell'ecobonus, atteso che tale detrazione spetta anche per interventi realizzati su immobili non abitativi, nel rispetto di tutti i requisiti e adempimenti richiesti dalla normativa sopra citata. • Immobili/Bonus edilizi Risposta Interpello, agenzia delle Entrate 20 settembre 2021, n. 612 Detrazioni bonus casa: trasferimento agli eredi Come previsto dall’articolo 16-bis, comma 8, Dpr 917/1986, in caso di successione mortis causa le detrazioni per spese relative ad interventi di recupero del patrimonio edilizio si trasferiscono (nel limite delle quote residue) per intero esclusivamente agli eredi che conservano la detenzione materiale e diretta dell'immobile. La detrazione compete a chi può disporre dell'immobile, a prescindere dalla circostanza che lo abbia adibito a propria abitazione principale. Inoltre, detto requisito (detenzione materiale e diretta) deve sussistere non solo per l'anno dell'accettazione dell'eredità, ma anche per ciascun anno per il quale il contribuente intenda fruire delle residue rate di detrazione. Se la detenzione materiale e diretta dell'immobile è esercitata congiuntamente da più eredi, la detrazione è ripartita tra gli stessi in parti uguali. In caso di vendita o donazione da parte dell'erede che ha la detenzione materiale e diretta del bene, le quote residue della detrazione non fruite da questi non si trasferiscono all'acquirente/donatario neanche nell'ipotesi in cui la vendita o la donazione siano effettuate nel medesimo anno di accettazione dell'eredità. Allo stesso modo, in caso di decesso dell'erede che ha acquisito le quote di detrazione non fruite dal de cuius che ha sostenuto le spese agevolabili, le quote residue non si trasferiscono al successivo erede. • Immobili/Superbonus 110% Risposta Interpello, agenzia delle Entrate 20 settembre 2021, n. 614 Superbonus: installazione di impianto fotovoltaico su altro edificio Il Superbonus 110% (articolo 119, Dl 34/2020) spetta per le spese sostenute per la realizzazione di impianti solari fotovoltaici (quale intervento «trainato»), ancorché i pannelli vengono installati su un edificio diverso da quello oggetto degli interventi agevolati (nel caso specifico, sulla falda del tetto dell'edificio adiacente), a condizione che il beneficiario sia proprietario (o comproprietari) dell'area necessaria all'installazione. Ovviamente, al fine di accedere alla detrazione occorre che venga effettivamente realizzato un intervento «trainante» sull'edificio che verrà servito dall'impianto

fotovoltaico. • Immobili/Superbonus 110% Risposta Interpello, agenzia delle Entrate 20 settembre 2021, n. 615 Superbonus: ne beneficiano anche gli enti ecclesiastici riconosciuti Secondo l’articolo 119, comma 9, lettera d-bis), Dl 34/2020, il Superbonus 110% può essere fruito anche da un ente ecclesiastico civilmente riconosciuto, quale Onlus. L'ente religioso potrà accedere alla detrazione in esame: 1) in relazione agli immobili oggetto di intervento utilizzati nell'ambito del ramo Onlus per il perseguimento delle finalità sociali e nei settori espressamente indicati dalla legge (articolo 10, Dlgs 460/1997). A tal fine rileva la circostanza che dalla contabilizzazione risulti che le unità immobiliari oggetto degli interventi agevolati siano utilizzate esclusivamente per la parte afferente al ramo Onlus non essendo necessario stipulare a tal fine un comodato d'uso gratuito né fornire una dichiarazione sostitutiva da parte dell'ente religioso; 2) a condizione che tenga una contabilità separata (articolo 20- bis, Dpr 600/1973). • Redditi di lavoro dipendente/Redditi assimilati Risposta Interpello, agenzia delle Entrate 21 settembre 2021, n. 619 Somme erogate per servizi formativi: redditi assimilati a quelli di lavoro dipendente Le somme erogate da una società che si occupa di formazione a titolo di ristoro delle spese sostenute per l'acquisto di servizi formativi costituiscono, per i beneficiari, reddito assimilato a quello di lavoro dipendente, ai sensi dell'articolo 50, comma 1, lettera c) del Tuir. Nel caso specifico si tratta del ristoro del costo sostenuto per l’acquisto di Carte ILA (Individual Learning Account), finalizzate alla messa a disposizione di servizi formativi. Già la Cm 326/1997 aveva chiarito che rientrano nella nozione di «assegno, premio o sussidio per fini di studio o di addestramento professionale» anche le erogazioni finalizzate all'occupazione futura del soggetto che li riceve. Dal che derivano gli obblighi previsti per il sostituto d’imposta ai sensi dell’articolo 23, Dpr 600/1973. Inoltre, la Rm 365/E/2002 ha precisato che i contributi a fondo perduto erogati in favore di soggetti impiegati in progetti di utilità collettiva della Regione, per il sostenimento dei costi relativi alla formazione che agevoli nell'inserimento nel mondo del lavoro grazie al miglioramento delle qualità e delle capacità professionali, rientrano nell'ambito del citato articolo 50, comma 1, lettera c), del Tuir.

• Redditi di impresa/Ammortamento Risposta Interpello, agenzia delle Entrate 17 settembre 2021, n. 607 Deduzione facoltativa per gli ammortamenti 2020 non iscritti a bilancio L'articolo 60, commi da 7-bis a 7-quinquies, Dl 104/2020 ha previsto la possibilità di sospendere le quote di ammortamento annuali del costo delle immobilizzazioni materiali ed immateriali per il bilancio 2020. La disciplina in questione è stata introdotta per consentire al contribuente di far concorrere alla formazione del reddito di periodo (e del valore della produzione netta) le quote di ammortamento sospese, indipendentemente dall'imputazione al conto economico. In tale ipotesi la deduzione fiscale degli ammortamenti sospesi non è obbligatoria. Secondo l’agenzia delle Entrate, una diversa lettura che presuppone l'obbligo di dedurre gli ammortamenti, seppur sospesi ai fini contabili e monitorati tramite riserva del patrimonio netto, incrementando le perdite fiscali di periodo, ridurrebbe il beneficio teorico concesso alle imprese gravando le stesse di ulteriori adempimenti (es. monitoraggio del diverso valore contabile e fiscale in dichiarazione) a fronte della fruizione di una norma agevolativa. • Riscossione/Definizione dei carichi Circolare agenzia delle Entrate 24 settembre 2021, n. 11/E Stralcio dei debiti tributari fino a 5.000 euro: istruzioni delle agenzie Il documento di prassi dell’agenzia delle Entrate, redatto in collaborazione con l’agenzia delle Entrate-Riscossione, fornisce chiarimenti e indicazioni operative con riferimento alla definizione (stralcio) dei carichi di importo ridotto affidati all’agente della riscossione (articolo 4, commi da 4 a 9, Dl 41/2021 - Decreto Sostegni). Tale definizione prevede l’annullamento automatico di tutti i debiti di importo residuo, al 23 marzo 2021 (data di entrata in vigore del Decreto Sostegni), fino a 5.000 euro, risultanti dai carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2010. I debiti devono riferirsi alle persone fisiche che hanno percepito, nel 2019, un reddito imponibile fino a 30.000 euro, oppure ai soggetti diversi dalle persone fisiche che hanno percepito, nel periodo d’imposta in corso al 31 dicembre 2019, un reddito imponibile fino a 30.000 euro. Tra i chiarimenti forniti si segnalano i seguenti: a) nello stralcio rientrano i carichi affidati all’agente della riscossione da qualunque ente creditore; b) i debiti di importo residuo fino a 5.000 euro sono calcolati tenendo conto del capitale, degli interessi per ritardata iscrizione a ruolo e delle sanzioni, mentre restano esclusi dal computo gli aggi di riscossione, gli interessi di mora e le eventuali spese di

procedura; c) il limite di 5.000 euro è determinato in relazione agli importi dei singoli carichi contenuti nella cartella di pagamento (non quindi con riferimento all’importo complessivo della stessa). Sul sito dell’agenzia delle Entrate-Riscossione, attraverso un apposito servizio (https://servizi.agenziaentrateriscossione.gov.it/bollettini/dl41/home: «Verifica lo stralcio debiti nella tua Definizione agevolata»), è possibile verificare se i debiti ammessi alle predette definizioni agevolate possono essere potenzialmente oggetto di stralcio.

2. Adempimenti, scadenze fiscali e previdenziali

6 ottobre 2021

Scade oggi il termine per l'invio delle domande di

riconoscimento del contributo a fondo perduto per la

riduzione del canone di locazione di cui all'articolo 9-quater,

Dl 137/2020.

Entro oggi vanno inviate anche eventuali istanze sostitutive

di quelle precedentemente trasmesse, mentre rimane

invariato il termine del 31 dicembre 2021 per l'invio della

rinuncia al contributo.

Sono ammessi al contributo i locatari che hanno concesso in

Agevolazioni locazione un immobile con contratto in essere al 29 ottobre

2020 e quest'ultimo sia adibito ad abitazione principale del

Bonus affitti – locatario; è necessario che l'immobile sia ubicato in comune

contributo a fondo ad alta tensione abitativa e che la riduzione del canone per

perduto per la riduzione tutto o parte dell'anno 2021, sia accordata in data non

dell’importo del canone antecedente il 25 dicembre 2021.

di locazione Il contributo è pari al 50% dell’ammontare complessivo delle

rinegoziazioni in diminuzione, e spetta per un importo

massimo di 1.200 euro per ciascun locatore.

Modalità: l'invio della domanda va effettuata tramite il

servizio web disponibile nell'area riservata del sito internet

dell'agenzia delle Entrate.

articolo 9-quater, Dl 137/2020; provvedimento agenzia

Entrate 6 luglio 2021; provvedimento agenzia Entrate 4

settembre 2021

Le scadenze fiscali e previdenziali che comportano versamenti e che cadono di sabato o

di giorno festivo sono prorogate al primo giorno lavorativo successivo ai sensi

dell'articolo 6, comma 8, Dl 330/1994, conv. con L. 473/1994, dell'articolo 18, Dlgs.

241/1997 e dell'articolo 7, comma 1, lettera h), Dl 13 maggio 2011, n. 70, conv. con

modif. con L. 12 luglio 2011, n. 106. 25 marzo 20213. Modello 770/2021, le novità legate all'emergenza Covid

Scade il 2 novembre 2021 il termine di presentazione

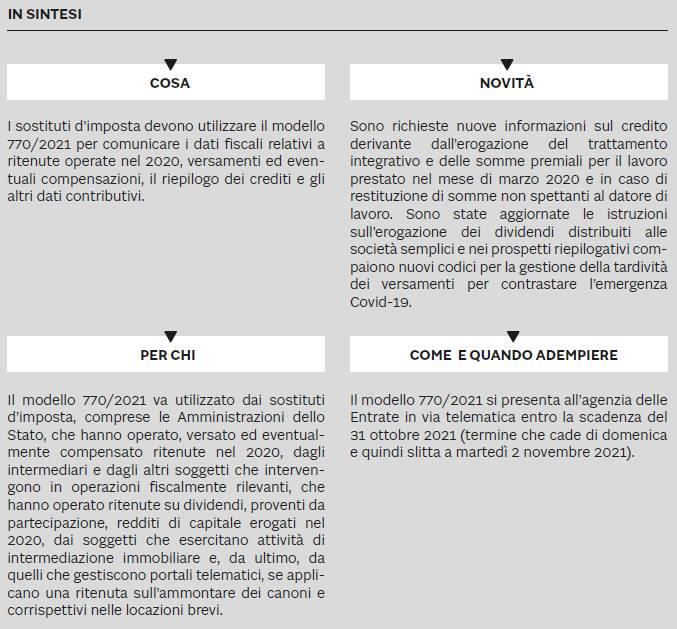

L'approvazione del modello 770/2021, in cui i sostituti di imposta devono riportare i dati

dei versamenti, dei crediti e delle compensazioni effettuati nel periodo di imposta 2020, è

avvenuta ad opera del Provvedimento agenzia delle Entrate 15 gennaio 2021, mentre il

Provvedimento agenzia delle Entrate 15 febbraio 2021 contiene le specifiche tecniche per

la trasmissione. Il termine finale di presentazione esclusivamente telematica coincide con

il 2 novembre 2021. Le principali novità di quest'anno interessano le misure anti Covid.

Dichiarazione dei sostituti d’imposta

La dichiarazione dei sostituti d’imposta è sdoppiata in due componenti autonome anche

se collegate tra loro:• la Certificazione Unica 2021, da trasmettere in via telematica all’agenzia delle

Entrate, che doveva essere presentata entro il 16 marzo 2021, termine

successivamente prorogato al 31 marzo 2021 con il Comunicato Mef 13 marzo 2021,

n. 49 e con il Dl 22 marzo 2021, n. 41 (cd. decreto Sostegni), mentre le Certificazioni

Uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la

dichiarazione dei redditi precompilata, quali il modello 730 o il modello Redditi

precompilato, si possono inviare entro il termine di presentazione della

dichiarazione dei sostituti d’imposta ovvero entro il 2 novembre 2021 (essendo il 31

ottobre 2021 giorno festivo);

• il modello 770/2021 di cui all’articolo 4, comma 1, Dpr 22 luglio 1998, n. 322, da

trasmettere telematicamente entro la data del 2 novembre 2021.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso, nei

termini previsti dall’articolo 4 del Dpr 22 luglio 1998 n. 322 (31 marzo 2021 ovvero 2

novembre 2021) sia le Comunicazioni Certificazioni dati lavoro dipendente e assimilati sia

le Comunicazioni Certificazioni dati lavoro autonomo, provvigioni e redditi diversi e sia, se

richiesto, Certificazione degli utili.

Il modello 770/2021, completo delle istruzioni, relativo all’anno d’imposta 2020, si

compone del frontespizio e di 16 quadri staccati (SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS,

DI, ST, SV, SX e SY) ed ha visto l’approvazione con il Provvedimento agenzia delle Entrate

15 gennaio 2021, prot. n. 13090/2021, mentre tramite il Provvedimento agenzia delle

Entrate 15 febbraio 2021, prot. n. 44504/2021 sono state fissate le specifiche tecniche per

la trasmissione del modello.

I sostituti d’imposta hanno la facoltà di suddividere il modello 770 inviando, oltre al

frontespizio, i quadri ST, SV, SX relativi alle ritenute operate su redditi di lavoro dipendente

e assimilati, su redditi di lavoro autonomo, provvigioni e redditi diversi, su dividendi,

proventi e redditi di capitale, incluse le ritenute su pagamenti relativi a bonifici disposti per

il recupero del patrimonio edilizio e per interventi di risparmio energetico già presenti nel

quadro SY, su locazioni brevi inserite all’interno della CU, su somme liquidate a seguito di

pignoramento presso terzi e su somme liquidate a titolo di indennità di esproprio e di

somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi,

nonché di somme comunque dovute per effetto di acquisizioni coattive a seguito di

occupazioni d’urgenza.

Come di consueto l’agenzia delle Entrate mette a disposizione sul proprio sito il software

gratuito per la compilazione del modello, utilizzabile previa registrazione ai servizi

telematici.

Contributi anti CovidL’agenzia delle Entrate, con la Risposta Interpello 20 luglio 2021, n. 492, ha chiarito che i contributi di qualsiasi natura erogati in via eccezionale a seguito dell'emergenza epidemiologica Covid-19, da chiunque e indipendentemente dalle modalità di fruizione, ai soggetti esercenti attività di impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono a tassazione in considerazione della finalità dell'aiuto economico di contrastare gli effetti negativi conseguenti dall'emergenza epidemiologica da Covid-19 ex articolo 10-bis del Dl 28 ottobre 2020, n. 137, e quindi l'Ente bilaterale istante non deve indicare i contributi erogati nei confronti delle imprese nel modello di dichiarazione dei sostituti d'imposta e degli intermediari (modello 770). Invece, lo stesso articolo 10-bis del decreto Ristori non prevede tra i destinatari dei contributi non assoggettati a tassazione i lavoratori dipendenti e, pertanto, i contributi erogati dall'Ente bilaterale istante nei confronti dei lavoratori dipendenti quali somme sostitutive o integrative del reddito di lavoro dipendente ai sensi dell'articolo 6, comma 2, del Tuir, concorrono alla formazione del reddito imponibile ai fini Irpef con obbligo di applicazione della ritenuta di cui all'articolo 23 del Dpr 29 settembre 1973, n. 600 e di rilascio della Certificazione Unica. Modello 770/2021 – «New entry» significative Le novità più importanti del modello 770/2021 coinvolgono i quadri ST (Ritenute operate, trattenute per assistenza fiscale ed imposte sostitutive), SV (Trattenute di addizionali comunali all’Irpef) e SX (Riepilogo delle compensazioni). I versamenti da indicare nei citati quadri comprendono anche quelli dei crediti di cui al Dl 3/2020 e al Dl 18/2020 recuperati dal sostituto d’imposta in sede di effettuazione delle operazioni di conguaglio. Nel modello 770/2021 va esposto il premio pari a 100 euro previsto ex articolo 63 del Dl 18/2020, conv. con la L. 27/2020, disposto a favore dei lavoratori dipendenti titolari, nel periodo d’imposta 2019, di redditi di lavoro dipendente non superiori ad euro 40.000, che durante l’emergenza sanitaria non hanno potuto fruire della possibilità di prestare la propria opera in modalità di lavoro agile, dovendosi recare presso la sede lavorativa, ed erogato direttamente dal datore di lavoro entro il termine di effettuazione delle operazioni di conguaglio di fine anno, nonché corrisposto in relazione alle prestazioni lavorative rese nel mese di marzo 2020 e rapportato al numero di giorni di lavoro svolti nella sede di lavoro. Nel modello 770/2021 compare anche il cd. trattamento integrativo attribuito ai titolari di reddito di lavoro dipendente e di taluni redditi assimilati a quelli di lavoro dipendente, la cui imposta lorda, determinata su detti redditi, è di ammontare superiore alle detrazioni da lavoro spettanti (Dl 3/2020, conv. con la L. 21/2020).

Tale trattamento, proporzionato al numero di giorni lavorativi a partire dall’1 luglio 2020, è pari a 600 euro per il 2020 e a 1.200 euro per il 2021 e spetta solo se il reddito complessivo del potenziale beneficiario non è superiore a 28.000 euro. In relazione ad entrambe le erogazioni premiali, l’eventuale ammontare recuperato dal sostituto d’imposta in sede di conguaglio in quanto non spettante va all’Amministrazione finanziaria ed esposto tra i versamenti del quadro ST. Tra le note dei quadri ST e SV, figurano i codici che segnalano eventuali versamenti di ritenute inizialmente non operate e/o non versate in ragione delle sospensioni introdotte nel corso del 2020 dal legislatore nell’ambito degli interventi di sostegno economico alle imprese ed ai lavoratori al fine di fronteggiare l’emergenza epidemiologica da Covid-19. Nel quadro SX, che accoglie i dati riepilogativi del credito derivante dal modello 770 relativo all’anno precedente e quelli sorti nel corso del periodo di imposto dichiarato, tenuto conto anche degli eventuali ulteriori crediti risultanti dal quadro DI, va esposto l’eventuale credito riconosciuto al sostituto d’imposta a seguito di ripetizione di indebito su prestazioni previdenziali e retribuzioni assoggettate a titolo di acconto in conformità al Dl 19 maggio 2020, n. 34 (cd. decreto Rilancio). A fronte di tale restituzione netta, al sostituto spetta un credito d’imposta nella misura del 30% delle somme ricevute che trova posto nel quadro SX. Soggetti obbligati alla presentazione del modello 770/2021 Sono tenuti a presentare il modello 770/2021 i soggetti che nel periodo d’imposta 2020 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari ivi compresi quelli da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte (articoli 23, 24, 25, 25-bis, 25-ter, 29 del Dpr 600/1973 e 33, comma 4, del Dpr 42/1988). La platea dei soggetti interessati coinvolge, a titolo esemplificativo, le società di persone e di capitali residenti in Italia, gli enti pubblici, i trust, i condomini e le associazioni non riconosciute, i consorzi, le aziende speciali istituite ex articoli 22 e 23 della L. 142/1990, le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato, nonché i curatori fallimentari, i commissari liquidatori e gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Sono sottoposti comunque all’obbligo di presentare il modello 770/2021 i soggetti che hanno applicato nel 2019 l’imposta sostitutiva su interessi, premi ed altri frutti delle obbligazioni e titoli similari ex Dlgs 239/1996, l’imposta sostitutiva sui dividendi ai sensi dell’articolo 27-ter del Dpr 600/1973, nonché l’imposta sostitutiva di cui all’articolo 6 del Dlgs 461/1997 e di cui all’articolo 7 dello stesso decreto (con riferimento ai soli soggetti diversi da quelli indicati nell’articolo 73, comma 1, lett. a) e d), del Dpr 917/1986). In ogni caso, devono presentare il modello 770/2021 i soggetti tenuti agli obblighi di comunicazione previsti dagli articoli 6, comma 2, e 10, del Dlgs 461/1997, quelli tenuti all’obbligo di comunicazione degli utili pagati nel 2020 e, da ultimo, i rappresentanti fiscali di un soggetto non residente. Se tali soggetti devono presentare le comunicazioni per conto di enti e società non residenti in quanto rappresentanti fiscali (articolo 9, comma 2, del Dlgs 239/1996, articolo 26-quinquies, commi 2 e 6-bis, e articolo 27-ter, comma 8, del Dpr 600/1973, articolo 7, comma 2-ter, del Dl 351/2001, articolo 10-ter, comma 2-ter, della L. 77/1983, e articolo 1, comma 134, della L. 296/2006) ovvero sono tenuti alle comunicazioni per conto di intermediari non residenti per gli adempimenti previsti dall’articolo 6, comma 2, del Dlgs 461/1997, essi presentano i relativi quadri separatamente da quelli relativi alla ritenuta o all’imposta sostitutiva versata e dalle comunicazioni dovute con riferimento alla propria attività di intermediari. Organizzazione non residente L’organizzazione estera non residente che, giunta in Italia, per agevolare il lavoro del proprio personale, assume traduttori con contratto di prestazione occasionale, riveste il ruolo di sostituto d’imposta ed è obbligata ad assolvere i relativi obblighi fiscali (effettuazione e versamento delle ritenute, certificazione degli emolumenti e presentazione del modello 770) solo se ha istituito in Italia una stabile organizzazione oppure una base fissa ed esclusivamente per i redditi erogati in relazione alle prestazioni rese nel nostro Paese (agenzia delle Entrate, Risposta Interpello 25 giugno 2021, n. 449). Termini e modalità di trasmissione del modello 770/2021 La dichiarazione modello 770/2021 dev’essere presentata entro il 2 novembre 2021 (dal momento che il 31 ottobre 2021 è giorno festivo) a norma dell’articolo 4, comma 4-bis, del Dpr 322/1998, esclusivamente per via telematica. L’invio telematico può essere effettuato o direttamente dal sostituto d’imposta o tramite un intermediario abilitato ai sensi dell’articolo 3, comma 3, del Dpr 322/1998 (ad esempio, iscritto all’Albo dei dottori commercialisti o degli avvocati) ovvero tramite altri soggetti incaricati (solo per le Amministrazioni dello Stato) o infine tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è avvenuta la ricezione dei dati da

parte dell’agenzia delle Entrate come risulta dalla comunicazione telematica che attesta

l’avvenuto ricevimento dei dati.

Riepilogo delle scadenze delle dichiarazioni dei sostituti d'imposta per l'anno

d'imposta 2020 (CU 2021 e modello 770/2021)

Quando e come avviene la presentazione

CU Il sostituto d’imposta deve inviare la CU 2021 telematicamente all’agenzia delle

Entrate entro il: 31 marzo 2021; 2 novembre 2021 (CU contenente solo redditi

esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata)

770 Il sostituto d’imposta presenta il modello 770/2021 per via telematica,

direttamente o tramite un intermediario abilitato ex articolo 3, comma 3, Dpr

322/1998 o tramite altri soggetti incaricati (per le sole Amministrazioni dello

Stato) o ancora mediante società appartenenti al gruppo, entro il 2 novembre

2021

Modello 770/2021 – Frontespizio

Se il sostituto d’imposta intende, prima della scadenza del termine di presentazione,

rettificare o integrare una dichiarazione già presentata, ha l’obbligo di compilare una

nuova dichiarazione, completa di tutte le sue parti, selezionando la casella «Correttiva nei

termini».

Una volta scaduti i termini di presentazione della dichiarazione, il sostituto d’imposta può

rettificare o integrare la stessa presentando una nuova dichiarazione, comprensiva di tutte

le sue parti, su modello conforme a quello approvato per il periodo al quale si riferisce la

dichiarazione, selezionando la casella «Dichiarazione integrativa» (sezione «Tipo di

dichiarazione» - si veda l’Esempio n. 1).

Costituisce presupposto per poter presentare la dichiarazione integrativa la valida

presentazione della dichiarazione originaria e a tal fine, si compila la casella «Protocollo

dichiarazione inviata» per indicare il protocollo della dichiarazione già inviata da

correggere o integrare dal momento che la nuova dichiarazione verrà a sostituire

integralmente la precedente, individuata appunto con il numero di protocollo.

In merito si fa presente che va compilato il quadro DI (Dichiarazione integrativa) dai

soggetti che hanno presentato nel 2020 una o più dichiarazioni integrative ai sensi

dell’articolo 2, comma 8-bis, del Dpr 322/1998, oltre il termine per la presentazione delladichiarazione relativo al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa. Sono considerate valide anche le dichiarazioni presentate entro 90 giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (articolo 13, comma 1, lett. c), del Dlgs 472/1997). Occorre sempre valorizzare, nel riquadro «Redazione della dichiarazione», le caselle relative alle ritenute operate, indicando il flusso che viene trasmesso (ad esempio, «Dipendente» se si sono operate ritenute su redditi di lavoro dipendente e assimilati ovvero «Locazioni brevi» qualora siano stare operate ritenute sulle locazioni brevi). La sezione «Gestione separata» dev’essere compilata qualora il sostituto voglia trasmettere i dati separatamente in più flussi ed abbia indicato il codice 2 nella casella «Tipologia invio». Esempio n. 1 In data 29 settembre 2021 viene predisposto dalla Alfa s.r.l. tramite il professionista incaricato il modello 770/2020 integrativo relativo al periodo 2019 contenente i dati relativi alle ritenute di lavoro dipendente non indicate in precedenza nel modello 770/2020 originario. Le ritenute sono state tutte tempestivamente versate. Come si evidenzia la dichiarazione integrativa nel frontespizio del modello? Il numero di protocollo della dichiarazione modello 770/2020 originaria già inviata è 20091416391964942 000001. Nel frontespizio del modello 770/2020 relativo al periodo d’imposta 2019, sezione «Tipo di dichiarazione», occorre barrare la casella «Dichiarazione integrativa» e occorre inserire nella casella omonima il numero di protocollo della dichiarazione originaria già inviata. Modello 770/2021 – Quadro ST Il quadro ST non va utilizzato dalle Amministrazioni dello Stato, nemmeno da quelle con ordinamento autonomo, se non utilizzano i modelli di pagamento F24 e F24EP per versare le ritenute. Quattro sono le sezioni che compongono il quadro (Erario, addizionale regionale, ritenute sui redditi di capitale, imposta sostitutiva ex articoli 6 e 7, Dlgs 461/1997 e altre imposte sostitutive applicate) ed espongono, rispettivamente, i dati relativi alle ritenute Irpef operate e alle imposte sostitutive prelevate, i dati delle trattenute effettuate a titolo di

addizionali regionali Irpef e i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi. La prima sezione serve per esporre i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive. In particolare, devono comparire le ritenute operate e versate sugli emolumenti erogati nel 2020 e le ritenute operate ex articoli 23 e 24 del Dpr 600/1973 sulle somme e valori corrisposti entro il 12 gennaio 2021 riferiti al 2020, nonché le ritenute operate a seguito di conguaglio di fine anno effettuato nei primi due mesi del 2021. Devono comparire in modo aggregato, e quindi unitario, i versamenti per i quali coincidono la data di versamento, il codice tributo e il periodo di riferimento nonché, per la Sezione II, il codice Regione. Esempio n. 2 Il 16 marzo 2020 l’impresa Beta s.r.l. ha versato con il modello F24 ritenute d’acconto per euro 250 (periodo di riferimento febbraio 2020) in relazione alla ricevuta emessa dal collaboratore occasionale Benedetto Soppi con il codice tributo 1040. Come si compila il quadro ST del modello 770/2021? Nel modello 770/2021, quadro ST, Sezione I, al punto 1 si scrive il periodo di riferimento (mese 02 e anno 2020), al punto 2 si rileva l'importo di 250 (ritenuta operata), al punto 7 si scrive 250 (ritenuta versata risultante dalla colonna «Importi a debito versati» del modello F24, indipendentemente da eventuali compensazioni esterne), al punto 11 si riporta il codice tributo 1040 e al punto 14 la data di versamento (16 marzo 2020). Modello 770/2021 – Quadro SV Si impiega il quadro SV per esporre le trattenute di addizionali comunali Irpef, ricordando che ex articolo 3 del Dm 5 ottobre 2007 il versamento dell’addizionale comunale va attribuito direttamente ai Comuni di riferimento. I dati da indicare nel quadro SV devono riferirsi alle trattenute e ai relativi versamenti delle addizionali comunali Irpef effettuati in forma rateizzata nell’anno 2020 per l’anno 2019, alle trattenute e ai relativi versamenti dell’acconto delle addizionali comunali Irpef

effettuati in forma rateizzata nell’anno 2020 con riferimento all’anno 2020, alle trattenute relative alle addizionali comunali Irpef effettuate a seguito di cessazione del rapporto di lavoro avvenuta nel corso del 2020, alle trattenute effettuate a titolo di addizionale comunale Irpef a seguito di assistenza fiscale prestata nel 2020 nonché ai relativi versamenti e, infine, ai dati dei versamenti tardivi inerenti al periodo d’imposta 2020 effettuati entro la presentazione della dichiarazione. Non devono essere evidenziati le trattenute e i relativi versamenti delle addizionali comunali Irpef effettuati in forma rateizzata nell’anno 2021 con riferimento all’anno 2020.

Puoi anche leggere