Modello 730/2023: le principali novità della dichiarazione di quest'anno

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

DICHIARAZIONI

Modello 730/2023: le principali novità della

dichiarazione di quest’anno

La dichiarazione precompilata, nuove regole di calcolo dell’IRPEF, redditi di lavoro dipendente e assimilati –

trattamento integrativo, oneri e spese, crediti d’imposta e altre novità

di Saverio Cinieri | 8 MARZO 2023

Il modello 730/2023, come di consueto, contiene alcune novità rispetto allo scorso anno, alcune delle

quali frutto delle tante norme con effetto a partire dal 2022.

Tra queste, spunta la riforma dell’IRPEF che, appunto, entrata in vigore il 1° gennaio 2022, ha riformu-

lato non solo le aliquote e gli scaglioni di reddito per il calcolo dell’imposta, ma ha anche modificato le

detrazioni per lavoro. A complemento di tutto ciò, con il debutto, dal 1° marzo 2022, dell’assegno unico

universale, sono cambiate anche le regole sulle detrazioni per i figli a carico. Completano il quadro delle

novità, le nuove regole sul trattamento integrativo e alcune nuove detrazioni per spese e crediti

d’imposta.

Dichiarazione precompilata

Per capire le novità del modello di quest’anno è utile partire dalla dichiarazione precompilata che, come

ormai accade da qualche anno, è il fulcro centrale di tutta l’operazione 730.

Innanzitutto è bene ricordare le proroghe che sono state decise relativamente alla trasmissione dei dati

per permettere all’Agenzia delle Entrate di precompilare il modello.

A tale proposito, si segnala che:

il termine ultimo per la trasmissione delle spese sanitarie al Sistema Tessera Sanitaria è stato fis-

sato all’8 febbraio 2023 (rispetto al 31 gennaio);

il termine ultimo per la comunicazione che gli amministratori di condominio devono trasmettere

ogni anno alle Entrate, in relazione alle spese sostenute l’anno precedente sulle parti comuni degli

edifici con accesso ai bonus casa è slittato dal 16 al 31 marzo 2023.

Ma le novità non si limitano alle sole proroghe.

Infatti, da quest’anno, tra i soggetti obbligati all’invio delle spese, sono stati inseriti anche i soggetti regi-

strati in Anagrafe tributaria, con codice attività ATECO – primario o secondario – 47.78.20 Commercio al

dettaglio di materiale per ottica e fotografia.

Questi soggetti vanno ad aggiungersi a quelli già obbligati e cioè agli esercenti l’arte sanitaria ausilia-

ria di ottico che hanno effettuato l’apposita comunicazione al Ministero della Salute.

Inoltre, sono slittati anche i termini per consentire agli assistiti di esercitare la propria opposizione

all’utilizzo delle spese sanitarie per l’elaborazione della dichiarazione precompilata 2023.

In particolare l’opposizione può essere esercitata fino al 22 febbraio 2023 (anziché fino al 31 gennaio),

con riferimento ai dati aggregati relativi ad una o più tipologie di spesa, mediante apposita comunica-

zione all’Agenzia delle Entrate, e dal 3 marzo 2023 al 30 marzo 2023 (anziché dal 9 febbraio all’8 mar-

zo), in relazione ad ogni singola voce di spesa, accedendo direttamente all’area autenticata del sito

web del Sistema Tessera Sanitaria.

1

MySolution | Circolare Monografica | 8 marzo 2023

Modello 730/2023: le principali novità della dichiarazione di quest’anno

Riforma IRPEF

Novità

Come accennato, una delle più importanti novità che impattano sulla dichiarazione di quest’anno

riguarda il debutto delle nuove regole di calcolo dell’IRPEF.

Ci si riferisce alla “mini-riforma” introdotta dalla Legge di Bilancio 2022 che, da un lato, ha riformulato la

curva delle aliquote e degli scaglioni e, dall’altro, ha rivisto le detrazioni per lavoro e pensione.

Andando per ordine, si ricorda che, dal 1°gennaio 2022, per determinare l’imposta si applicano le se-

guenti aliquote:

a. fino a 15.000 euro, 23%;

b. oltre 15.000 euro e fino a 28.000 euro, 25%;

c. oltre 28.000 euro e fino a 50.000 euro, 35%;

d. oltre 50.000 euro, 43%.

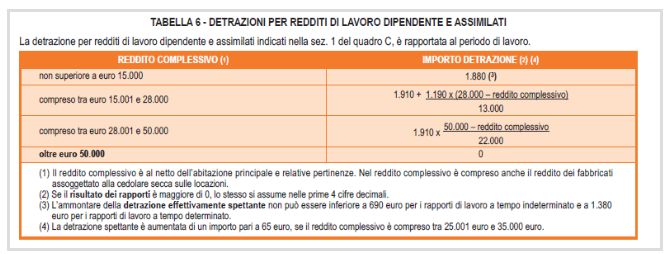

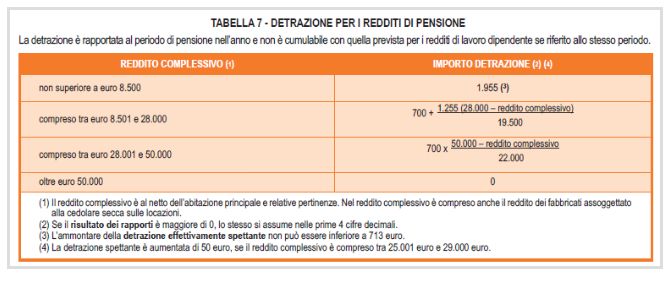

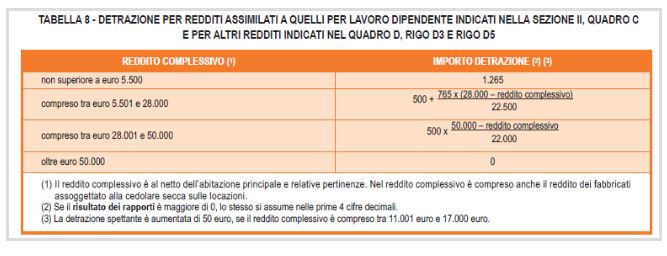

Per quanto riguarda, invece, le detrazioni per lavoro, di seguito si riportano alcune tavole tratte dalle

istruzioni di compilazione del modello 730/2023, con i nuovi importi.

2

MySolution | Circolare Monografica | 8 marzo 2023

Modello 730/2023: le principali novità della dichiarazione di quest’anno

Chiaramente, queste informazioni, con riferimento al modello 730/2023, sono utili per chi presta assi-

stenza fiscale al fine di determinare correttamente l’IRPEF dovuta o a credito del contribuente.

Redditi di lavoro dipendente e assimilati – Trattamento integrativo

Nel Quadro C le principali novità interessano il trattamento integrativo che spetta ai lavoratori dipendenti

entro determinati limiti di reddito (c.d. “cuneo fiscale”).

In sintesi, dal 1° gennaio 2022, sono cambiati i limiti reddituali per fruire del predetto trattamento,

pari a 1.200 euro annui che non concorre alla formazione del reddito.

Dal 2022, tale integrazione spetta ai lavoratori che hanno un reddito complessivo non superiore a

15.000 euro (il limite reddituale, nell’anno precedente, era fissato a 28.000 euro).

Comunque, il trattamento integrativo può essere percepito anche per i redditi fino a 28.000 euro ma in

presenza di specifiche condizioni.

In quest’ultimo caso, se l’imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di

alcuni assimilati, è di ammontare superiore alle detrazioni per lavoro dipendente, occorre verificare che la

somma di alcune detrazioni è maggiore dell’imposta lorda di cui al rigo 16 del 730-3.

3

MySolution | Circolare Monografica | 8 marzo 2023Modello 730/2023: le principali novità della dichiarazione di quest’anno

Se questa condizione è verificata, il trattamento integrativo è comunque riconosciuto per un ammon-

tare non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle menzio-

nate detrazioni e l’imposta lorda.

Le detrazioni di cui occorre tener conto sono le seguenti:

a. detrazioni per carichi di famiglia;

b. detrazioni per lavoro dipendente e assimilati;

c. detrazioni per interessi passivi su prestiti o mutui agrari contratti fino al 31 dicembre 2021;

d. detrazioni per interessi passivi su mutui contratti fino al 31 dicembre 2021 per l’acquisto o la co-

struzione dell’unità immobiliare da adibire ad abitazione principale;

e. detrazioni per spese sanitarie superiori a 15.493,71 euro, per l’acquisto di veicoli per persone

con disabilità e spese per l’acquisto di cani guida, tutte sostenute fino al 31 dicembre 2021 e ra-

teizzate alla medesima data;

f. detrazioni per spese per interventi di recupero del patrimonio edilizio e di riqualificazione

energetica degli edifici sostenute fino al 31 dicembre 2021 e rateizzate alla medesima data;

g. tutte le detrazioni previste da altre disposizioni normative relative a spese sostenute fino al 31 dicem-

bre 2021 e rateizzate alla medesima data. Si tratta, in particolare, delle rate residue derivanti dalle

detrazioni spettanti per le spese sostenute fino al 31 dicembre 2021 per:

1. interventi ammessi al c.d. Sisma bonus;

2. interventi ammessi al c.d. Bonus verde;

3. interventi finalizzati al recupero o al restauro delle facciate degli edifici esistenti – Bonus facciate;

4. interventi di acquisto e posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia

elettrica;

5. spese per l’arredo degli immobili ristrutturati – Bonus mobili;

6. spese per l’arredo degli immobili giovani coppie;

7. spese per l’acquisto di abitazione di classe energetica A o B;

8. spese per interventi finalizzati al risparmio energetico – Eco bonus;

9. superbonus;

10. spese per il riscatto di periodi non coperti da contribuzione (c.d. pace contributiva).

Per quanto riguarda gli impatti sulla compilazione del modello 730/2023, va ricordato che:

il contribuente deve compilare la sezione V ”Riduzione della pressione fiscale” del Quadro C;

chi presta assistenza fiscale deve effettuare i calcoli e determinare l’eventuale spettanza o rimborso

del trattamento compilando i righi da 68 a 70 del modello 730-3.

Oneri e spese

Come ogni anno, le principali novità del modello 730 risiedono nel Quadro E.

Volendo sintetizzare, quelle maggiormente degne di attenzione sono le seguenti:

eliminazione delle barriere architettoniche: dal 1° gennaio 2022, per le spese sostenute per in-

terventi direttamente finalizzati al superamento e all’eliminazione delle barriere architettoniche in edi-

fici già esistenti spetta una detrazione dall’imposta lorda del 75% del limite di spesa calcolato in

funzione del tipo di edificio; a tal fine vanno indicati i codici 21 o 22 nei righi da E41 a E43;

canoni di locazione ai giovani: ai giovani fino a 31 anni non compiuti, con un reddito complessi-

vo non superiore a 15.493,71 euro, è riconosciuta una detrazione pari al 20% del canone di lo-

cazione. L’importo della detrazione non può eccedere i 2.000 euro e non può essere inferiore a 991,60

euro. A tal fine va indicato il codice 4 nel rigo E71.

4

MySolution | Circolare Monografica | 8 marzo 2023Modello 730/2023: le principali novità della dichiarazione di quest’anno

Crediti d’imposta

Le principali novità a cui bisogna fare attenzione nel Quadro G sono le seguenti:

credito d’imposta per bonifica ambientale (rigo G15, codice 4): se in possesso

dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica

(ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le ero-

gazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici;

credito d’imposta social bonus (rigo G15, codice 11): per le erogazioni liberali agli enti del terzo

settore è riconosciuto un credito d’imposta pari al 65% dell’importo delle erogazioni stesse da utiliz-

zare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere

superiore al 15% del reddito complessivo. Il credito d’imposta è ripartito in tre quote annuali di pari

importo ed è utilizzabile in compensazione nel modello F24;

credito d’imposta per attività fisica adattata (rigo G15, codice 12): è riconosciuto un credito

d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15

febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito inter-

net dell’Agenzia delle Entrate;

credito d’imposta per accumulo energia da fonti rinnovabili (rigo G15, codice 13): è ricono-

sciuto un credito d’imposta per le spese documentate relative all’installazione di sistemi di accumulo

integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e be-

neficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno ri-

chiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riser-

vata del sito internet dell’Agenzia delle entrate;

credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy (rigo

G15, codici 14 e 15): per le erogazioni liberali in denaro alle ITS;

Academy è riconosciuto un credito d’imposta pari al 30% (codice 14) dell’importo delle erogazioni

stesse. L’importo del credito d’imposta è elevato al 60 % (codice 15) se le erogazioni sono effettua-

te a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è

superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali.

Altre novità

Tra le altre novità degne di rilievo si segnalano le seguenti:

destinazione dell’otto per mille: da quest’anno è possibile destinare una quota pari all’otto per

mille dell’Irpef all’Associazione “Chiesa d’Inghilterra”;

dematerializzazione delle schede per la scelta della destinazione dell’8, del 5 e del 2 per

mille dell’IRPEF (modello 730-1: da quest’anno i sostituti d’imposta che prestano assistenza fiscale

possono trasmettere direttamente in via telematica le schede relative alle scelte anche senza avvalersi

di un intermediario.

Su quest’ultimo aspetto, si segnala che la novità è stata recepita nel Provvedimento 24 febbraio 2023 con

cui l’Agenzia delle Entrate ha approvato le specifiche tecniche per la trasmissione del modello 730/2023,

rendendola, dunque, operativa.

Riferimenti normativi

Legge 30 dicembre 2021, n. 234;

Agenzia delle Entrate, Provv. 24 febbraio 2023, n. 52627/2023.

5

MySolution | Circolare Monografica | 8 marzo 2023Puoi anche leggere