LE NOVITÀ DEL PIANO TRANSIZIONE 4.0 - per LOGISTICA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

POSITION PAPER 01/2021

in collaborazione con

LE NOVITÀ DEL PIANO

TRANSIZIONE 4.0

per LOGISTICA,

SOLLEVAMENTO

E MOVIMENTAZIONE

POSITION PAPER 01/2021

INTRODUZIONE

”La partnership tra AISEM e ICIM SpA si inserisce in un contesto di più ampia applicabilità, che si sviluppa

verso aziende di diversi settori merceologici. Grazie a questa collaborazione sarà possibile supportare le

imprese nell’accesso al piano Transizione 4.0 per l’acquisto di tecnologie moderne ed efficienti nell’ambi-

to dell’intralogistica, in un’ottica di investimenti sicuri che possano essere duraturi nel tempo.

AISEM è l’associazione di categoria che, all’interno di ANIMA Confindustria, riunisce la migliore impren-

ditoria nazionale per la costruzione e la distribuzione delle macchine ed impianti per movimentazione e

sollevamento dei materiali, dalla logistica di processo alla logistica di produzione e di magazzino.

Oltre a rappresentare l’intero settore, che insieme ad altri comparti costituisce quel bagaglio tecnologico,

produttivo e di competenze che rende l’Italia uno dei primi paesi industriali nel mondo, l’associazione ha

l’obiettivo di promuovere nel nostro Paese la cultura dell’innovazione tecnologica e di condividere valori

fondamentali per le nostre aziende, come l’efficienza energetica ed ambientale, e la sicurezza in azienda

per tutti i dipendenti.

Il piano Transizione 4.0 nasce nell’ambito di una visione strategica: sostenere il Sistema Paese nel com-

piere i passi necessari per rimanere al pari dei grandi paesi europei e mondiali, e permettere ad aziende

di ogni dimensione di realizzare importanti investimenti guardando al futuro.

Conoscerne i requisiti risulta fondamentale in questa fase. È importante evitare il rischio di non rispettare

correttamente i requisiti richiesti dal Piano, e di incappare in sanzioni. Tramite il supporto di AISEM e ICIM

sarà possibile comprendere le misure previste e avere ben chiari i requisiti di accesso agli incentivi. Sarà

poi fondamentale trasmettere alle aziende la cultura del giusto utilizzo degli incentivi, evitando lo spreco.

L’obiettivo di questa guida è quindi fornire indicazioni e strumenti chiari per focalizzare l’attenzione su

acquisti mirati ed intelligenti, commisurati alle strategie aziendali presenti e future. Non lo facciamo da

soli, ma insieme a chi, come ICIM SpA, può dare le più corrette indicazioni su come sviluppare, effettuare

e tutelare nel tempo un investimento in questo settore. La partnership con ICIM – l’ente di certificazione

nazionale di riferimento in ambito di trasformazione industriale e attestazione Industria 4.0 con oltre

1800 attestazioni ad oggi rilasciate – aggiunge l’opportunità di offrire un supporto concreto alle aziende

interessate a utilizzare al meglio i prodotti offerti dalle imprese associate AISEM, garantendo competenza

tecnica, esperienza, conoscenza specifica delle tecnologie.

Per le aziende AISEM è importante garantire ai propri clienti non solo dei prodotti validi, ma anche un

servizio completo formato da consulenza e competenze tecniche. In questo, l’associazione AISEM è e

deve porsi quale riferimento e leadership del proprio settore. È importante stimolare il mercato con obiet-

tivi chiari, anche in linea con le strategie ed indicazioni della FEM – la federazione europea che raggrup-

pa le associazioni nazionali della movimentazione e sollevamento. L’associazione è una condivisione di

valori ed esperienze, essenziali per mantenere un livello di mercato elevato. Siamo una nazione tecnolo-

gicamente avanzata, abbiamo dei leader mondiali in diversi settori: anche il nostro settore punta a man-

tenere uno standard elevato. Iniziative di questa caratura sono necessarie per garantire quella leadership

tecnologica in cui le aziende associate possano ben operare.”

Maurizio Tansini

Presidente AISEM

POSITION PAPER 01/2021 Premessa Metodologia Nelle diverse sezioni di questo documento saranno analizzate le caratteristiche delle diverse merceologie presenti all’interno dei comparti rappresentati dall’associazione. Lo scopo è quello di esaminare in quali casi e con quali modalità i beni appartenenti alle diverse merceo- logie possano soddisfare i requisiti definiti dalla legge 11 dicembre 2016, n. 232 per l’accesso ai benefici fiscali previsti per l’acquisto di beni indicati come “Industria 4.0”. È opportuno sottolineare che – ai sensi della citata legge e di tutte le leggi successive che ne hanno proro- gato gli effetti – il fabbricante o il venditore del bene non hanno alcun obbligo di attestazione del rispetto dei requisiti indicati dalla legge 11 dicembre 2016, n. 232. Fabbricante e/o venditore sono evidentemente responsabili di fornire informazioni corrette circa le carat- teristiche del bene che potrebbero avere effetto sul rispetto di tali requisiti, ma non sono tenuti a fornire alcuna attestazione o altra forma di documento che certifichi il soddisfacimento dei requisiti. Eventuali dichiarazioni che il prodotto disponga di caratteristiche che lo rendono eleggibile ad ottenere le agevo- lazioni fiscali previste per I4.0 sono volontarie e devono esplicitare chiaramente che l’effettivo soddisfa- cimento dei requisiti dipenderà dalle condizioni con cui il cliente adotterà le soluzioni di interconnessione e integrazione automatizzata, telediagnosi telecontrollo o telemanutenzione, monitoraggio remoto delle condizioni di lavoro. La circolare Agenzia delle Entrate n. 4/E del 30 marzo 2017 esplicita con estrema chiarezza che “Le macchine che possono fruire della maggiorazione in esame sono agevolabili solo nella misura in cui siano utilizzate secondo il paradigma di “Industria 4.0” e non soltanto per le loro caratteristiche intrinseche.” Ne consegue che il fabbricante/venditore, la cui conoscenza e competenza si limitano alle caratteristiche in- trinseche della macchina, non potrà compiere alcuna valutazione in merito all’effettivo accesso del bene alle agevolazioni fiscali, poiché tali agevolazioni dipendono dalla modalità con cui il bene è effettivamen- te utilizzato. Resta pertanto onere dell’impresa acquirente attestare (mediante dichiarazione del legale rappresentan- te per beni di valore inferiore a 300.000€, oppure mediante perizia rilasciata da un ingegnere o perito industriale iscritti ai rispettivi albi, o attestazione rilasciata da un organismo di certificazione accreditato, per beni di valore superiore) “che il bene possiede caratteristiche tecniche tali da includerlo negli elenchi di cui all’allegato A o all’allegato B annessi alla presente legge (legge 232/2016 ndr) ed è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura”. Importante infine osservare che quando l’Agenzia delle Entrate specifica utilizzate secondo il paradig- ma di “Industria 4.0” si deve intendere che tale modalità di utilizzo dovrà essere perseguita e mante- nuta per tutta la durata del periodo di godimento dell’agevolazione fiscale. L’azienda dovrà quindi essere in grado di fornire evidenza di utilizzare effettivamente, nelle proprie routine e nel corso dei processi di produzione ordinari, le caratteristiche di interconnessione e integrazione; non sarà sufficiente – nel caso di eventuali controlli – dimostrare che tali caratteristiche siano potenzialmente utilizzabili. In altre parole, l’impresa acquirente dovrà conseguire effettivi vantaggi dall’utilizzo del bene in modali- tà “Industria 4.0”, in termini di produttività, efficienza, miglioramento della qualità, riduzione di scarti o consumi energetici etc. Solo in questo modo sarà possibile dimostrare che l’innovazione introdotta con il nuovo bene risulti effettivamente conforme al dettato legislativo. Il medesimo concetto viene ulteriormente ribadito con la Circolare 23 maggio 2018, n. 177355:

POSITION PAPER 01/2021 Come più volte ricordato, per la fruizione dell’iper ammortamento non è sufficiente l’acquisizione e la semplice messa in funzione di un bene strumentale (nuovo) rientrante per caratteristiche tecnologiche tra quelli elencati negli allegati A e B della legge n. 232 del 2016, essendo necessario che il bene oggetto d’investimento soddisfi anche il requisito della c.d. “interconnessione”: requisito che, è appena il caso di osservare, ai fini del mantenimento del diritto al beneficio, dovrà essere presente, evidentemente, anche nei periodi d’imposta successivi a quello in cui il bene viene interconnesso.

POSITION PAPER 01/2021

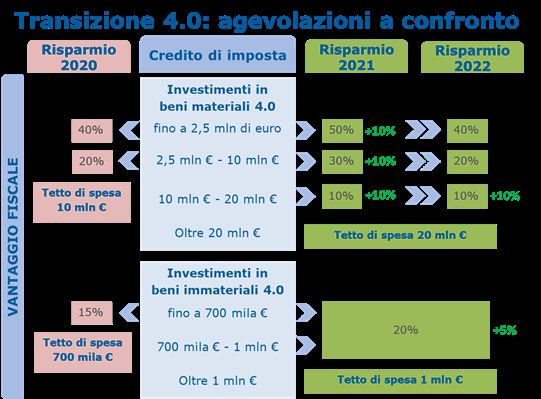

Transizione 4.0: Credito d’imposta per beni strumentali nuovi

(Co. 1051-1063, 1065)

Si rafforza e proroga il Piano Transizione 4.0 tramite:

• Proroga. Estensione al 31 dicembre 2022 (entro il 30 giugno 2023 nel caso in cui entro il 31 dicem-

bre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in

misura almeno pari al 20% del costo di acquisizione) la disciplina del credito d’imposta per gli inve-

stimenti in beni strumentali nuovi con decorrenza delle nuove modifiche a partire dal 16 novembre

2020;

• Rimodulazione aliquote e massimali. Si interviene rimodulando le aliquote e i massimali del credi-

to di imposta come segue:

• Investimenti in beni strumentali materiali diversi da quelli indicati nell’Allegato A di Industria 4.0:

10% nel limite massimo di 2 milioni fino al 31 dicembre 2021, o entro il 30 giugno 2022 a con-

dizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e

sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. In

seguito, e fino alla scadenza del Piano si applica l’aliquota vigente del 6%;

• Investimenti in beni strumentali immateriali diversi da quelli indicati nell’Allegato B di Industria

4.0: 10% nel limite massimo di 1 milione fino al 31 dicembre 2021, o entro il 30 giugno 2022 a

condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore

e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. In

seguito, e fino alla scadenza del Piano si applica l’aliquota vigente del 6%;

• Investimenti in strumenti e dispositivi tecnologici destinati dall’impresa alla realizzazione di forme

di lavoro agile: 15%.

• Investimenti in beni strumentali materiali indicati nell’Allegato A di Industria 4.0: fino al 31 dicem-

bre 2021 ovvero entro il 30 giugno 2022, a condizione che entro la data del 31 dicembre 2021

il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura

almeno pari al 20% del costo di acquisizione:

• 50% per la quota di investimenti fino a 2,5 milioni di euro;

• 30% per la quota di investimenti tra 2,5 e 10 milioni di euro;

• 10% per la quota di investimenti superiori a 10 milioni di euro fino al limite massimo di costi

complessivamente ammissibili pari a 20 milioni di euro

• In seguito, e fino alla scadenza del Piano si applicano le seguenti aliquote:

• 40% per la quota di investimenti fino a 2,5 milioni di euro;

• 20% per la quota di investimenti tra 2,5 e 10 milioni di euro;

• 10% per la quota di investimenti superiori a 10 milioni di euro fino al limite massimo di costi

complessivamente ammissibili pari a 20 milioni di euro.

• Investimenti in beni strumentali immateriali indicati nell’Allegato B di Industria 4.0: 20%, nel limite

massimo di costi ammissibili pari a 1 milione. Si considerano agevolabili anche le spese per servizi

sostenute in relazione all’utilizzo dei beni di cui al già menzionato allegato B mediante soluzioni di

cloud computing, per la quota imputabile per competenza.

• Operatività e fruizione del credito d’imposta. Si chiarisce che il credito d’imposta è utilizzabile

esclusivamente in compensazione in tre quote annuali di pari importo, a decorrere dall’anno di entra-

ta in funzione dei beni materiali diversi da quelli relativi a Industria 4.0, ovvero a decorrere dall’anno

di avvenuta interconnessione dei beni per gli investimenti in beni materiali e immateriali Industria

POSITION PAPER 01/2021

4.0. Per gli investimenti in beni strumentali effettuati a decorrere dal 16 novembre 2020 e fino al 31

dicembre 2021, il credito d’imposta spettante per i beni materiali diversi da Industria 4.0, per i sog-

getti con un volume di ricavi o compensi inferiori a 5 milioni di euro è utilizzabile in compensazione in

un’unica quota annuale.

• Cessione dei beni oggetto degli investimenti agevolati. Si prevede che se entro il 31 dicembre

del secondo anno successivo a quello di entrata in funzione o di interconnessione i beni agevolati

sono ceduti a titolo oneroso o sono destinati a strutture produttive ubicate all’estero, anche se appar-

tenenti allo stesso soggetto, il credito d’imposta è corrispondentemente ridotto escludendo dall’ori-

ginaria base di calcolo il relativo costo. Il maggior credito d’imposta eventualmente già utilizzato in

compensazione deve essere direttamente riversato dal soggetto entro il termine per il versamento a

saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifichino le suddette ipotesi,

senza applicazione di sanzioni e interessi.

• Obblighi di conservazione documentale. I soggetti che si avvalgono del credito d’imposta sono

tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo

sostenimento e la corretta determinazione dei costi agevolabili. A tal fine, le fatture e gli altri docu-

menti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle dispo-

sizioni di riferimento. In relazione agli investimenti di cui agli allegati A e B Industria 4.0 le imprese

sono inoltre tenute a produrre una perizia tecnica semplice rilasciata da un ingegnere o da un perito

industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di

certificazione accreditato da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli

negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione

della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a

300.000 euro, questo onere documentale può essere adempiuto attraverso una dichiarazione resa

dal legale rappresentante ai sensi del testo unico delle disposizioni legislative e regolamentari in ma-

teria di documentazione amministrativa.

Credito d’imposta in ricerca e sviluppo e credito d’imposta in formazione 4.0

(Co. 1064, 1066-1067)

• Credito R&S. Si proroga fino al 2022 la disciplina relativa al credito d’imposta per gli investimenti in

attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative introdotto dalla Legge

di Bilancio 2020. Contestualmente, apporta modifiche alla disciplina in questione, volte a chiarirne

l’ambito applicativo, tra cui l’ammissione delle spese per contratti di ricerca extra muros nella deter-

minazione della base di calcolo del credito d’imposta. Inoltre, si rimodulano le aliquote come segue

• Attività di ricerca e sviluppo: 20% invece dell’attuale 12%, nel limite di 4 milioni, invece degli at-

tuali 3 milioni.

• Attività di innovazione tecnologica: 10% invece dell’attuale 6% nel limite di 2 milioni invece degli

attuali 1.5 milioni;

• Attività di design e ideazione estetica: 10% invece dell’attuale 6% nel limite di 2 milioni invece

degli attuali 1.5 milioni;

• Attività di innovazione tecnologica destinate alla realizzazione di prodotti o processi di produzione

nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o

di innovazione digitale 4.0: 15% invece dell’attuale 10%, nel limite di 2 milioni, invece degli attuali

1.5 milioni.

• Credito Formazione 4.0. Si proroga al 2022 il Credito d’imposta Formazione 4.0. Si chiarisce che,

per il periodo in corso al 31 dicembre 2020 e fino a quello in corso al 31 dicembre 2023, sono am-POSITION PAPER 01/2021

missibili all’agevolazione i seguenti costi:

• spese di personale relative ai formatori per le ore di partecipazione alla formazione;

• costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al pro-

getto di formazione, quali le spese di viaggio, le spese di alloggio, i materiali e le forniture con

attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature nella misura in

cui sono utilizzati esclusivamente per il progetto di formazione;

• i costi dei servizi di consulenza connessi al progetto di formazione;

• le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese

amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito

la formazione.

• Finanziamento CURSA. Con una misura inserita durante l’esame in prima lettura alla Camera dei

deputati, si incrementa di 5 milioni per il 2021 il Fondo per il finanziamento ordinario dell’Università,

che andrà destinato dal Ministro dell’università e della ricerca al Consorzio universitario per la ricer-

ca socioeconomica e per l’ambiente (CURSA) per realizzare progetti di digitalizzazione delle imprese

secondo le linee guida del Programma industria 4.0.

• Supporto tecnico ENEA. Si stanzia 1 milione di euro per ciascuno degli anni 2021 e 2022 da de-

stinare all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile-

ENEA, al fine assicurare, previa convenzione, il supporto tecnico al MISE per le attività previste dalla

disciplina del credito d’imposta in beni strumentali e dal credito d’imposta in ricerca e sviluppo

Risorse del PNRR per investimenti ad alto contenuto tecnologico

(Co. 1068-1074)

Si prevede che parte delle risorse del Fondo di rotazione per l’attuazione del PNRR, pari a 250 milioni di

euro per ciascuno degli anni 2021, 2022 e 2023, siano riservate a contributi agli investimenti produttivi

(macchinari, impianti e attrezzature produttive) ad alto contenuto tecnologico, nella misura del 40% della

spesa complessiva dell’investimento. Le risorse sono gestite da Invitalia S.p.a. (o da società da questa

interamente controllata).

Le novità principali della legge di bilancio 2021

• Arco temporale biennale: investimenti in beni strumentali nuovi Industria 4.0 effettuati a decorrere

dal 16 novembre 2020 (effetto retroattivo) e fino al 31 dicembre 2022, ovvero entro il 30 giugno

2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal ven-

ditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

• fruizione del credito di imposta già dall’anno di investimento, a partire dalla data di avvenuta

interconnessione.

• compensazione per tutti i tipi di credito d’imposta in 3 anni.POSITION PAPER 01/2021

POSITION PAPER 01/2021

SCAFFALATURE INDUSTRIALI

DESCRIZIONE

Le scaffalature sono il componente ”passivo” che costituisce i magazzini automatizzati che possono esse-

re:

• “automatici” come i sistemi di scaffalature con trasloelevatori noti anche come “magazzini autopor-

tanti o MAV)

• “interconnessi” dotati cioè di diverse tecnologie coordinate da un sistema di gestione WMS che con-

trolla e sovraintende la movimentazione delle unità di carico, al fine di automatizzare il processo.

Costituite da due componenti essenziali (correnti o superfici orizzontali per sostenere i carichi e spalle

verticali per consentire la realizzazione di livelli di carico multipli), possono essere arricchite da vari com-

ponenti dedicati al corretto stoccaggio delle merci, alla loro facile reperibilità, al controllo elettronico, al

picking automatico, diventando sistemi complessi ed estremamente personalizzati in ogni installazione.

Sono strutture componibili in acciaio, caratterizzate dall’utilizzo di profili sottili sagomati a freddo e forati

in continuo e sistemi originali di collegamento, capaci di garantire rapidità di montaggio e smontaggio.

Nel caso di magazzini autoportanti la struttura delle scaffalature costituisce anche la struttura portante

dell’edificio, copertura compresa, mentre negli altri casi, le scaffalature e le macchine che realizzano il

sistema interconnesso si trovano all’interno di edifici industriali.

MODALITÀ DI SODDISFACIMENTO DEI REQUISITI

I magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica sono una delle categorie di beni

agevolabili incluse nell’Allegato A della legge 11 dicembre 2016, n. 232.

La circolare Agenzia delle Entrate n. 4/E del 30 marzo 2017 specifica che

Si intendono, per esempio, magazzini automatici asserviti da traslo-elevatori o mini-loaders e software

WMS per la gestione delle missioni in/out; i sistemi di selezionamento, prelievo e deposito automatico con-

trollati da software di gestione e/o il controllo delle scorte e dei punti di riordino.

Le scaffalature sono parte integrante del magazzino, e sono quindi agevolabili se il magazzino risponde

ai requisiti previsti.

L’articolo 3-quater, comma 4 del Dl 135/2018 chiarisce come si debba considerare la scaffalatura – ai

fini dell’agevolazione fiscale – nel caso in cui la stessa sia autoportante:

Ai soli fini dell’applicazione della disciplina di cui all’articolo 1, comma 9, della legge 11 dicembre 2016,

n. 232, il costo agevolabile dei magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica, di

cui all’allegato A annesso alla suddetta legge, si intende comprensivo anche del costo attribuibile alla

scaffalatura asservita dagli impianti automatici di movimentazione, che costituisce, al contempo, parte del

sistema costruttivo dell’intero fabbricato; resta ferma la rilevanza di detta scaffalatura ai fini della determi-

nazione della rendita catastale, in quanto elemento costruttivo dell’intero fabbricato.

Al fine dell’applicazione dell’incentivo fiscale i magazzini (autoportanti o interni) devono obbligatoria-

mente soddisfare tutte le seguenti 5 caratteristiche:

1. controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Control-

ler);

2. interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part

program;POSITION PAPER 01/2021

3. integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con

altre macchine del ciclo produttivo;

4. interfaccia tra uomo e macchina semplici e intuitive;

5. rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

Inoltre, devono essere dotati di almeno due tra le seguenti ulteriori caratteristiche per renderle assimilabili

o integrabili a sistemi cyberfisici:

1. sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto;

2. monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set

di sensori e adattività alle derive di processo;

3. caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simula-

zione del proprio comportamento nello svolgimento del processo (sistema cyberfisico).

Le scaffalature, in quanto elemento “passivo” intervengono solo per quanto concerne il rispetto del re-

quisito 5 relativo alla sicurezza, salute e igiene del lavoro. E’ quindi essenziale che nella valutazione del

bene soggetto a incentivazione fiscale sia posta particolare attenzione al rispetto delle normative vigenti,

inclusa la normativa antisismica e ogni opportuna considerazione riguardante i fenomeni causati dalla

fatica sugli elementi portanti dovuti ai cicli di carico/scarico e traslazione delle unità di carico e dei mezzi

di movimentazione.

CASI D’USO ED ESEMPI

ESEMPIO 1 - Scaffalatura con shuttle comandato a distanza

Scaffalatura dotata di shuttle

il sistema può soddisfare i requisiti solo a condizione che gli shuttle siano in grado di interagire in modo

automatizzato con un sistema di riconoscimento e tracciamento delle unità di carico, compresa la loro

posizione di stoccaggio, e che tale sistema sia interfacciato con il software di gestione aziendale.

Lo shuttle è di per sé limitato ai soli spostamenti orizzontali bidirezionali A/R, pertanto se deve essere

utilizzato in corridoi di lavoro multipli, richiede un ulteriore livello di automazione e controllo.

Il sistema di spostamento tra un corridoio di lavoro e gli altri può, in linea di principio essere realizzato

anche da un carrello elevatore a guida umana, purché questo sia comunque raggiunto dal sistema di

interconnessione che avvisa l’operatore quando lo shuttle deve essere riposizionato e dove, per compiere

la missione prevista dal sistema di gestione.

ESEMPIO 2 - Scaffalature compattabili

Le scaffalature compattabili si sono diffuse come sistema per lo sfruttamento efficace del suolo, permet-

tendo di disporre tutte le file in adiacenza e aprire di volta in volta il solo corridoio di lavoro, entro il qua-

le l’operatore o il sistema di prelievo/deposito della unità di carico deve muoversi per svolgere la propria

funzione.

Esistono sistemi di trasmissione radio tra i mezzi di movimentazione tradizionali (carrelli elevatori a guida

umana) e le unità mobili di scaffalature, che possono essere attivati mentre il mezzo di movimentazione è

in avvicinamento.

Affinché una scaffalatura compattabile possa essere inclusa in un sistema 4.0, è necessario che il siste-

ma di gestione aziendale gestisca il flusso di informazioni e che la missione P/D (di prelievo o deposito)

venga da questi assegnata al mezzo di movimentazione tradizionale e contemporaneamente al sistema

compattabile, all’interno del quale si trovano unità di carico identificate e rintracciabili.

Esempio:POSITION PAPER 01/2021

Il sistema conosce la posizione di ciascuna udc in entrata e in uscita.

-CICLO IN:

• la udc viene identificata e registrata nel sistema in funzione delle caratteristiche di futura movimenta-

zione

• La udc viene disposta in posizione di ingresso nel sistema e presa a bordo di un carrello elevatore.

• Il carrello elevatore trasferisce la UDC nella posizione di stoccaggio predefinita dal sistema e trasmet-

te il feedback di fine missione al sistema.

-CICLO OUT:

• il sistema richiede l’uscita di una determinata UDC. Il carrello elevatore si sposta nella posizione indi-

cata dal sistema e porta a termine la missione, dando feedback.

• La UDC viene trasferita nella zona di uscita del magazzino.

-COMPONENTI essenziali del sistema:

• il sistema di tracciamento, le scaffalature porta pallet mono o multi profondità compattabili, basi mo-

bili meccanizzate che devono essere controllate dal sistema in apertura e chiusura.

ESEMPIO 3 - Scaffalature dinamiche

Si intendono per scaffalature dinamiche quelle strutture dotate di rulliere perlopiù folli, disposte con

pendenze dal 3.5 al 4%, che rispondono a tipiche filosofie di stoccaggio: si parla di “impianti LI-FO” con

accesso da un solo lato o “impianti FI-FO” con accesso da entrambi i lati.

Questi sistemi possono trovarsi a completamento di linee di produzione automatizzate con requisiti 4.0 e

si pone quindi la necessità di sapere se e come possono essere inserite nel contesto generale dell’investi-

mento iperammortizzabile, oppure se devono essere escluse.

Sta recentemente aumentando la consapevolezza che anche le rulliere disposte in pendenza (e dunque

che sfruttano l’energia gravitazionale) siano da ritenersi “quasi-macchine” non potendo escluderle dalle

definizioni della Direttiva 2006/42/CE.

I maggiori costruttori di rulliere forniscono le dichiarazioni di incorporazione e pertanto è ipotizzabile che

un “magazzino dinamico” sia di fatto una macchina che, se da una parte deve rispettare tutte le prescri-

zioni di sicurezza previste dalla Direttiva 2006/42/CE, dall’altra può rappresentare un complemento di

automazione di un sistema interconnesso che rispetta i requisiti 4.0.

Anche in questo caso, sarà il sistema di gestione aziendale che prenderà in carico la posizione e i dati

delle unità di carico necessari per effettuare una schedulazione delle fasi successive e attiverà mezzi e

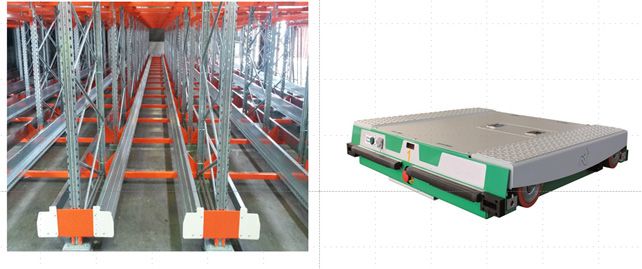

risorse affinché la programmazione venga svolta dai sistemi di volta in volta coinvolti.POSITION PAPER 01/2021 Figura 1: Sistemi di movimentazione logistica: scaffale + navetta + carrello elevatore + sistema gestio- nale Figura 2: Sistemi di movimentazione logistica: dettaglio dello scaffale e della navetta Per l’utilizzo di sistemi automatici a satellite per lo stoccaggio di unità di movimentazione è necessario e indispensabile attrezzare il magazzino con scaffali opportunamente dimensionati secondo le norme vigenti (EN15512 e EN16681) di tipo PORTAPALLET o DRIVE IN con binari laterali di scorrimento senza i quali il satellite non sarebbe in grado di operare. La movimentazione può essere svolta da carrello con o senza operatore a bordo, il tutto governato da un sistema aziendale per lo scambio del flusso degli ordini e in modo bidirezionale con il PLC o con un PC del costruttore del satellite che governa il movimento della macchina. Nel caso di carrello senza operatore a bordo il sistema gestionale interagisce direttamente con il sistema di gestione dei mezzi di movimentazione per definire il percorso dello stesso all’interno del magazzino e per indicare al carrello le movimentazioni da eseguire; nel caso di operatore a bordo l’esecuzione avvie- ne per comandi specifici inviati dal sistema attraverso la rete wifi per mezzo di strumentazioni portatili e/o fisse gestite a bordo dall’operatore. (vedi esempio successivo) Tutte queste componenti sono necessarie e indispensabili e costituiscono quindi a ns parere un sistema che rispetta l’industria 4.0

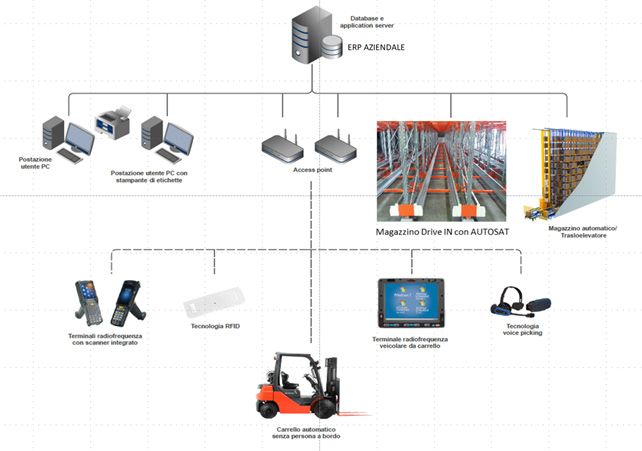

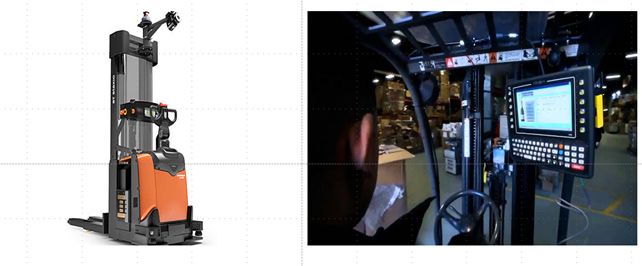

POSITION PAPER 01/2021 Figura 3: Sistemi di movimentazione logistica. A sinistra: Esempio di carrello automatico dotato di sistemi di sicurezza, lettori automatici di barcode e/o RFID; il PLC a bordo interagisce IN/OUT con il sistema-gestore dell’intero impianto. A destra: Carrello con operatore, vista delle apparecchiature dell’abitacolo che trasferiscono all’operato- re le indicazioni fornite dal sistema per mezzo WIFI. Figura 4. SCHEMA DEI LIVELLI DI INTELLIGENZA LOGISTICA. La gestione delle informazioni e dei mezzi del magazzino viene coordinata da un sistema WMS (warehouse Management System) che a sua volta è coordinato da un sistema ERP (Entrprise Resources Planning)

POSITION PAPER 01/2021 Figura 5: Esempio di intelligenza logistica esplicitata nei sistemi e mezzi operativi impiegati. Il sistema ERP coordina tutte le attività di movimentazione integrando, gestendo e scambiando dati con i sistemi semi automatici e automatici di magazzino DOMANDE FREQUENTI D: Estensione di un impianto automatico già esistente e conforme ai requisiti 4.0 R: Qualora sia possibile per le caratteristiche dell’impianto esistente, potrebbe essere richiesto l’allunga- mento delle corsie di scorrimento di un sistema shuttle o di una scaffalatura servita da un trasloelevatore. Sia nel caso in cui si tratti di sola scaffalatura, o di aggiunta di traslo o di shuttle, l’attività è di fatto una integrazione di un magazzino già interconnesso ed è corretto riferirsi alla normativa 4.0. Analogamente, prevedendo una estensione dell’impianto che implica la realizzazione di nuove strutture con macchine dedicate, è possibile rientrare nei requisiti 4.0.

POSITION PAPER 01/2021

Puoi anche leggere