LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Fondazione Nord Est

Osservatorio su Crescita, Competitività e Mercati internazionali

LE IMPRESE A

PARTECIPAZIONE ESTERA NEL

NORD EST

Giancarlo Corò, Università degli Studi di Venezia Ca’ Foscari

Marco Mutinelli, Università degli Studi di Brescia

Gianluca Toschi, Fondazione Nord Est

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

Se appare scontato richiamare l’elevato grado di

apertura internazionale dell’economia del Nord

Est, più difficile è stabilire quale rapporto

quest’area abbia con gli investimenti diretti

esteri. In realtà, la presenza di imprese

multinazionali costituisce oggi una componente

fondamentale per rimanere agganciati

all’economia globale, tanto più di fronte

all’evoluzione delle tecnologie digitali e,

paradossalmente, anche alle tendenze

protezionistiche che stanno segnando le politiche

commerciali dei Paesi avanzati.

Un’organizzazione multinazionale consente

infatti alle imprese di diversificare e presidiare

direttamente i mercati di sbocco, accedere a

risorse specializzate da impiegare nelle diverse

fasi delle catene del valore, ottimizzare i flussi

di conoscenza e condividere il know-how

acquisito nelle aree in cui opera, sfruttandone al

meglio le economie di scala e di scopo. Tuttavia,

il timore è che l’impresa multinazionale,

potendo scegliere più facilmente dove orientare

investimenti e attività, adotti strategie di

arbitraggio fra territori, aumentando l’incertezza

su lavoro, fornitori, sviluppo locale. Questo

timore è accentuato nel caso di acquisizioni

estere di imprese nazionali, in quanto le funzioni

di controllo rimangono, per definizione, lontane

dal territorio.

Ma quanto è rilevante la presenza multinazionale

in Italia e nel Nord Est? Quanto è reale la

sensazione di una accelerazione delle

acquisizioni dall’estero e, soprattutto, degli

impatti negativi di tale processo?

La collaborazione attivata tra UniCredit e

l'Osservatorio Crescita, Competitività e Mercati

internazionali di Fondazione Nord Est di cui sono

responsabile si pone l'obiettivo di fare il punto su

queste questioni.

Nel primo dei due report che verranno pubblicati

nell'ambito della collaborazione attivata con

UniCredit, con Marco Mutinelli e Gianluca Toschi

proviamo a definire i contorni del fenomeno

delle imprese a partecipazione estera nel Nord

Est.

Giancarlo Corò

Luglio 2019

1

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

La posizione dell’Italia nello dei flussi netti di IDE nel primo semestre 2018 (-

41 per cento rispetto al primo semestre 2017),

scenario internazionale mentre a gennaio 2019 le prime stime disponibili

stimavano per l’intero 2018 un calo del 19 per

Nel complesso, gli ultimi trent’anni hanno visto cento dei flussi netti di IDE, rispetto al 2017, a

una straordinaria crescita dei flussi e degli stock causa di un vero e proprio crollo degli

di investimenti diretti esteri (IDE); nondimeno, investimenti verso i paesi industrializzati (-40 per

l’andamento di queste variabili si è fatto più cento) a fronte di un incremento modesto dei

erratico a partire dalla metà del 2008, con la flussi verso i paesi emergenti (+ 3 per cento). Va

deflagrazione della crisi finanziaria peraltro osservato come, a tale andamento,

internazionale. abbia contribuito in misura decisiva la riforma

fiscale adottata nel dicembre 2017 negli Stati

Gli ultimi 30 anni hanno visto una Uniti che ha spinto molte imprese multinazionali

straordinaria crescita degli IDE. (IMN) nordamericane a rimpatriare utili non

A partire dalla metà del 2008 l’andamento distribuiti delle partecipate estere, in particolare

degli stock di investimenti diretti esteri dall’Europa occidentale.1 Al netto di tale effetto,

(IDE) è diventato più erratico. il 2018 registrerebbe probabilmente una ripresa

dei flussi di IDE, dato che crescono sia il valore

Al crollo del 2008-2009 aveva fatto seguito il delle cross-border M&As (+19 per cento rispetto

recupero del 2010 e del 2011, che aveva al 2017), sia del valore aggregato dei progetti di

riportato i flussi di IDE su livelli simili alla media investimento greenfield annunciati nel corso

del periodo immediatamente antecedente la dell’anno (+29 per cento rispetto all’anno

crisi. Dopo un 2012 sostanzialmente stabile, pur precedente, nel quale si era peraltro registrato

se caratterizzato dal manifestarsi della crisi dei un livello relativamente modesto).

debiti sovrani, i flussi di IDE hanno subito un

ulteriore assestamento nel 2013-2014 e una L’Italia continua a caratterizzarsi per un

nuova ripresa nel 2015, raggiungendo un nuovo grado di integrazione multinazionale

massimo storico vicino a quota 2.000 miliardi di significativamente inferiore a quello dei

dollari. Il livello aggregato dei flussi mondiali di suoi maggiori partner europei.

IDE è rimasto elevato anche nel 2016 (pur se in

flessione del 3 per cento), mentre nel 2017 si è Le aspettative si confermano incerte anche per il

evidenziato un netto calo (-23 per cento). Questo 2019: i flussi netti verso i paesi avanzati

andamento erratico appare sostanzialmente dovrebbero tornare sui livelli normali, tenendo

determinato dalle forti escursioni degli conto dell’esaurirsi del rimpatrio degli utili non

investimenti cross-border verso i paesi distribuiti da parte delle IMN statunitensi, ma

industrializzati, mentre gli IDE verso i paesi in via segnali poco favorevoli giungono dall’involuzione

di sviluppo e le economie in transizione hanno del ciclo economico a livello globale, dalle

mostrato oscillazioni molto più contenute, conseguenze della Brexit e dal permanere delle

all’interno di un trend di crescita di lungo tensioni commerciali internazionali.

periodo, accelerata nel periodo pre-crisi e assai

più moderata nell’ultimo decennio. In questo contesto, e a dispetto di talune

narrazioni, il nostro Paese continua a

Le tendenze per il futuro appaiono di difficile caratterizzarsi per un grado di integrazione

previsione, date le forti incertezze e instabilità multinazionale significativamente inferiore a

che caratterizzano l’attuale contesto, quali la quello dei suoi maggiori partner europei sia sul

Brexit, la volontà di Trump di rinegoziare tutti gli lato degli investimenti diretti esteri (IDE) in

accordi commerciali, la persistente fragilità di uscita (all’estero), sia sul lato degli IDE in

alcuni mercati emergenti e i rischi geo-politici entrata (dall’estero). Secondo gli ultimi dati

dovuti al perdurare di conflitti regionali. A disponibili2, a fine 2017 il rapporto percentuale

giugno 2018 l’UNCTAD prevedeva per tale anno tra lo stock degli IDE in uscita e prodotto interno

una modesta ripresa dei flussi globali di IDE, lordo (PIL) era pari per l’Italia al 27,5 per cento,

sotto la spinta dalla ripresa economica dei paesi valore pari a circa il 60 per cento di quelli

avanzati. Tali previsioni sono state seccamente registrati da Germania (43,4 per cento) e Spagna

smentite nel giro di pochi mesi: in ottobre lo (45,5 per cento) e inferiore alla metà di quelli di

stesso UNCTAD rilevava un vero e proprio crollo Francia (56,1 per cento) e Regno Unito (58,3 per

1 2

Il rimpatrio degli utili non distribuiti delle partecipate UNCTAD – United Nations Conference on Trade and

estere rappresenta una componente negativa dei flussi in Development, World Investment Report 2018. Investment

uscita. Si osserva come nel 2018 il calo dei flussi in uscita and new Industrial Policies, United Nations, New York and

dagli Stati Uniti (-364 miliardi di dollari) superi addirittura il Geneva, 2018.

calo complessivo dei flussi mondiali (-324 miliardi di dollari).

2

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

cento). Anche sul lato degli investimenti Il posizionamento dell’Italia nelle graduatorie

dall’estero la posizione dell’Italia appare di competitività

modesta, come riflesso della persistente bassa

attrattività internazionale del Paese, almeno Il posizionamento trova riscontro nelle varie surveys e

comparativamente ai principali paesi graduatorie di competitività/attrattività condotte

annualmente dalle istituzioni internazionali, che in genere

competitors, con economie comparabili alla

relegano l’Italia in posizioni assai lontane rispetto a quelle

nostra. Il rapporto tra stock di IDE in entrata e in cui ci si aspetterebbe di trovare il nostro Paese. Ad

PIL (21,3 per cento nel 2017) rimane esempio, secondo il World Competitiveness Index 2017-2018

significativamente inferiore a quello degli altri del World Economic Forum, l’Italia risulta in 43a posizione su

grandi paesi europei (Germania 25,2 per cento, 137 paesi; l’Ease of Doing Business, indicatore di attrattività

Francia 33,8 per cento, Spagna 49 per cento e stilato della Banca Mondiale, colloca invece l’Italia nel 2018

in 46a posizione su 190 paesi. Tali posizionamenti appaiono

Regno Unito 59,5 per cento), pur avendo l’Italia

persino ingenerosi, se si considerano a tutto tondo la realtà

sfortunatamente “beneficiato” di una macroeconomica del Paese, la sua reale performance, il suo

significativa contrazione del PIL, che costituisce stato di sviluppo e il suo collocamento nello scacchiere

il denominatore dell’indicatore considerato. geopolitico ed economico internazionale. Per contro,

secondo lo FDI Confidence Index elaborato da AT Kerney, nel

2018 l’Italia è entrata nella top ten tra i 25 Paesi più

attrattivi al mondo per gli investimenti esteri, guadagnando

tre posizioni rispetto al 2017; il Nation Brands 2018,

elaborato dalla società di consulenza londinese Brand

Finance, colloca invece l’Italia in ottava posizione tra i most

valuable brands a livello mondiale. Un indice che sembra

riflettere con maggiore accuratezza rispetto ad altri non solo

i limiti, ma anche le potenzialità del sistema-paese è il

Global Attractiveness Index elaborato da The European

House, che nel 2018 posiziona l’Italia in 16a posizione su 144

paesi. Tale indice si propone in effetti di misurare il livello

di competitività e attrattività dei principali paesi superando

le criticità esistenti in altri indicatori, in particolare

attraverso l’uso più limitato possibile di survey (spesso poco

oggettive e scarsamente rappresentative), ponderazioni di

tipo soggettivo, dati disomogenei e indicatori relativi e pro-

capite (che non tengono conto della dimensione assoluta dei

paesi). Secondo questo indicatore, simile per costruzione e

significato al World Competitiveness Index3, il nostro Paese

presenta un potenziale medio-alto di attrazione, in leggero

miglioramento negli anni più recenti (nel 2014 era in

ventesima posizione) e un livello di sostenibilità medio. Le

principali debolezze del Paese restano legate all’elevato

grado di disoccupazione, all’insufficiente livello degli

investimenti e all’elevata pressione fiscale, accompagnata

da una variazione insoddisfacente del tasso di innovazione in

ICT e della produttività totale dei fattori. Le analisi di

sensibilità indicano inoltre che, anche ipotizzando un

azzeramento del divario Nord-Sud, l’Italia guadagnerebbe

solo due posizioni, passando dal 16° al 14° posto,

evidenziando che per entrare nella cerchia dei paesi ad alto

potenziale di attrattività sarebbe necessario intervenire su

fattori socio-economici di carattere nazionale.

3

L’indicatore è calcolato sulla base di 114 indicatori, indirettamente nella scelta di localizzazione di un’impresa e

raggruppati in 12 dimensioni. in quanto considera, oltre ai che più in generale rappresentano la competitività di un

fattori diretti di attrattività catturati nel dettaglio dall’indice singolo paese (quali ad esempio il quadro macroeconomico

Ease of Doing Business (quali tempi, costi e procedure per complessivo, la qualità delle infrastrutture, l’efficienza dei

avviare una nuova attività) anche fattori che ricadono mercati, il livello di maturità tecnologica, ecc.).

3

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

Per valutare la rilevanza delle IMN nel nostro L’internazionalizzazione delle

sistema economico è opportuno guardare ai dati

di struttura delle imprese a controllo estero imprese del Nord Est

residenti in Italia forniti dall’Istat.4 Secondo gli

ultimi dati disponibili, a fine 2016 le imprese a I dati Istat, che costituiscono il risultato di stime

controllo estero residenti in Italia erano 14.616, basate su una rilevazione campionaria, non sono

con oltre 1.313.000 dipendenti, un fatturato – al purtroppo resi disponibili in forma disaggregata

netto delle attività finanziarie e assicurative – di (per difetto di rappresentatività statistica) in

539,2 miliardi di euro e un valore aggiunto pari a base alla residenza territoriale delle imprese

113,2 miliardi di euro. Le imprese a controllo italiane con filiali all’estero e delle imprese

estero rappresentano solo lo 0,3 per cento delle italiane a controllo estero e non consentono

imprese attive in Italia, ma il loro peso sale al dunque di valutare la struttura e l’attività

7,9 per cento degli addetti, al 15,1 per cento in internazionale delle imprese lombarde coinvolte

termini di numero di valore aggiunto e al 18,3 nei processi di internazionalizzazione attiva e

per cento per fatturato. L’apporto delle imprese passiva.

al capitale estero sale ulteriormente con

riferimento al commercio estero (compete loro Il campo di osservazione della banca dati

oltre un quarto per cento delle esportazioni Reprint copre oggi tutti i settori di attività

nazionali e quasi la metà delle importazioni) e economica con la sola esclusione dei servizi

alla ricerca e sviluppo, ambito in cui esse pesano immobiliari e finanziari (banche,

per il 25,5 per cento della spesa totale in R&S di assicurazioni, altri servizi finanziari).

tutte le imprese italiane, con investimenti in R&S

per addetto quattro volte superiori per le Questa lacuna può fortunatamente essere in

imprese a controllo estero rispetto alle quelli buona parte colmata grazie alla banca dati

delle imprese a controllo nazionale. Va infine Reprint, frutto di un progetto di ricerca

rimarcato come le imprese a controllo estero pluriennale sviluppato da R&P in collaborazione

presentino performance di gran lunga migliori con il Politecnico di Milano e l’Università degli

rispetto a quelle delle imprese a capitale italiano Studi di Brescia. Tale banca dati, su cui si basano

anche in termini di valore aggiunto per addetto i rapporti “Italia Multinazionale” promossi

(86,2 contro 38,4 migliaia di euro), grazie anche dall’ICE, censisce le attività multinazionali delle

alle maggiori dimensioni medie di impresa (89,9 imprese italiane, dal lato sia delle imprese

addetti per impresa in media, contro 3,5 delle italiane con partecipazioni in imprese estere, sia

imprese domestiche); tuttavia anche a parità di delle imprese italiane partecipate da

dimensioni di impresa, il valore aggiunto per multinazionali estere, consentendo di misurare a

addetto per le grandi imprese a controllo estero livello disaggregato la numerosità delle imprese

supera di circa 16 punti percentuali quello delle coinvolte, la consistenza economica e le

grandi imprese a controllo nazionale (76,5 contro strutture geografiche e settoriali delle imprese

16,6 migliaia di euro). Molte verifiche empiriche partecipate6. Il campo di osservazione della

condotte internazionalmente confermano banca dati Reprint copre oggi tutti i settori di

peraltro come anche a parità di condizioni le attività economica con la sola esclusione dei

prestazioni economiche delle filiali delle IMN servizi immobiliari e finanziari (banche,

superino quelle delle imprese domestiche, grazie assicurazioni, altri servizi finanziari). Va

al contributo di maggiori competenze, osservato come, rispetto all’indagine Istat, la

tecnologie, capacità manageriali e ai vantaggi di banca dati Reprint, pur soffrendo

scala e di network.5 inevitabilmente di qualche limite di comple-

tezza, soprattutto in riferimento alle attività

estere delle imprese di minori dimensioni, abbia

per contro il pregio di censire non solo le

partecipazioni di controllo, ma anche le parteci-

pazioni paritarie e di minoranza, le quali

rappresentano una fetta non trascurabile del

fenomeno, soprattutto in riferimento ai processi

4

Istat, Struttura e competitività delle imprese Zanfei A., Multinational Firms, Innovation and Productivity,

multinazionali. Anno 2016, Roma, 9 novembre 2018. Cheltenham: Edward Elgar, 2006.

5 6

Görg H., Strobl E., Multinational Companies and Si rimanda il lettore interessato ad approfondire la

Productivity Spillovers: a Meta-analysis, in “Economic metodologia alla base della costruzione e dell’aggiornamento

Journal”, 111, 475: 723-739, 2001; Barba Navaretti G., della banca dati Reprint al più recente Rapporto “Italia

Venables A., Multinational firms in the world economy, Multinazionale” (Mariotti M. e Mutinelli M., Italia Multina-

Princeton: Princeton University Press, 2004; Castellani D., zionale 2019, ICE, Roma, 2019), disponibile online

(www.ice.it).

4

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

di internazionalizzazione delle piccole e medie Il riferimento alla presenza di multinazionali

imprese.

Le diverse variabili relative Le diverse variabili relative alla

all’internazionalizzazione attiva del sistema internazionalizzazione assegnano al Nord

delle imprese (esportazioni e partecipazioni in Est un peso sull’economia nazionale ben

imprese estere) assegnano al Nord Est un peso superiore a quello che spetta alla

sull’economia nazionale in genere ben superiore macroregione in relazione ad altre variabili.

a quello che spetta alla macroregione in

relazione alle variabili demografiche e ad altre estere sul territorio, il peso del Nord Est appare

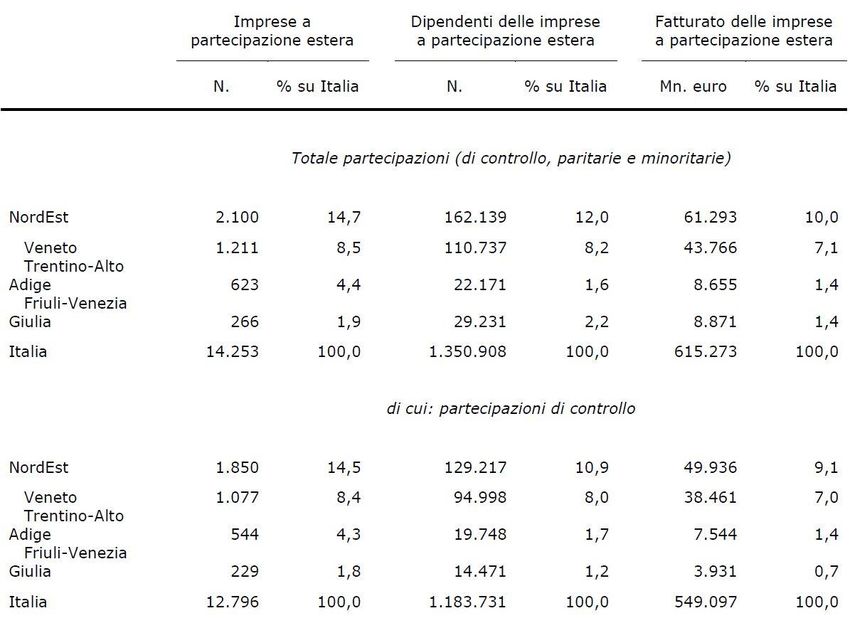

variabili economiche. Secondo i dati più recenti invece allineato all’importanza complessiva

disponibili (Fig. 1), le tre regioni considerate dell’area sull’economia italiana. In particolare, a

(Veneto, Trentino-Alto Adige e Friuli-Venezia fine 2017 erano attive nelle tre regioni

Giulia) ospitano nel complesso l’11,9 per cento considerate 2.100 imprese partecipate da IMN

della popolazione residente in Italia; il loro peso estere, pari al 14,7 per cento di tutte le imprese

è invece pari al 12,8 per cento del totale a partecipazione estera attive in Italia, con

nazionale in relazione al numero di imprese 162.139 dipendenti (il 12 per cento del totale

attive e al 14,2 per cento in funzione del numero nazionale) e un fatturato di 61,3 miliardi di euro

di addetti, mentre in termini di valore aggiunto il (10 per cento del totale nazionale). Tali dati

peso dell’area è pari al 14 per cento. Il peso del riguardano le partecipazioni di qualsiasi

Nord Est sale al 18,9 per cento del totale tipologia, ovvero sia le imprese controllate dalla

nazionale in relazione alle esportazioni e al 19,6

multinazionale estera investitrice, sia le imprese

per cento in relazione al numero di imprese oggetto di partecipazione paritaria o di

partecipate all’estero, mentre guardando al minoranza qualificata.

numero di dipendenti delle partecipate estere il

peso si attesta al 16,3%.

5

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

Figura 1 – Indicatori demografici e di Fonte: elaborazioni su dati Istat e banca dati

internazionalizzazione per il Nord Est Reprint

Popolazione residente (al 1.1.2018) 11,9%

Imprese attive (al 31.12.2016) 12,8%

Addetti delle imprese attive (al 31.12.2016) 14,2%

Valore aggiunto a prezzi correnti (2017) 14,0%

Se si considerano le sole partecipazioni di

controllo, a fine 2017 le impreseEsportazioni

a controllo(2018) 18,9%

estero con sede nel Nord Est erano 1.850,

Importazioni

con 141.820 dipendenti e un fatturato di (2018) 15,3%

54,5 miliardi di euro.

Imprese partecipate all'estero (al 31.12.2017) 19,6%

Addetti delle imprese partecipate all'estero (al 31.12.2017) 16,3%

Imprese a partecipazione estera (al 31.12.2017) 14,7%

Addetti delle imprese a partecipazione estera (al 31.12.2017) 12,0%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Restringendo l’attenzione alle sole Va osservato come i dati di dipendenti e

partecipazioni di controllo, a fine 2017 le fatturato siano disponibili solo a livello di

imprese a controllo estero con sede nel Nord Est impresa e non di unità locale;

erano 1.850, con 141.820 dipendenti e un conseguentemente, essi sono interamente

fatturato di 54,5 miliardi di euro; tali dati attribuiti all’unità territoriale ove è localizzata

corrispondono rispettivamente al 14,5 per cento, la sede principale dell’impresa partecipate. Ciò

al 10,9 per cento e al 9,1 per cento del totale induce qualche distorsione nell’analisi

nazionale. territoriale, dato che molte imprese a

partecipazione estera dispongono di attività

operative in più regioni. La distorsione è

particolarmente rilevante per la Lombardia, ove

hanno sede molte tra le imprese a

partecipazione estera di maggiori dimensioni,

che dispongono di attività anche consistenti in

altre regioni italiane (esistono anche imprese con

sede in altre regioni e unità locali in Lombardia,

ma questa situazione è assai meno frequente

della prima.

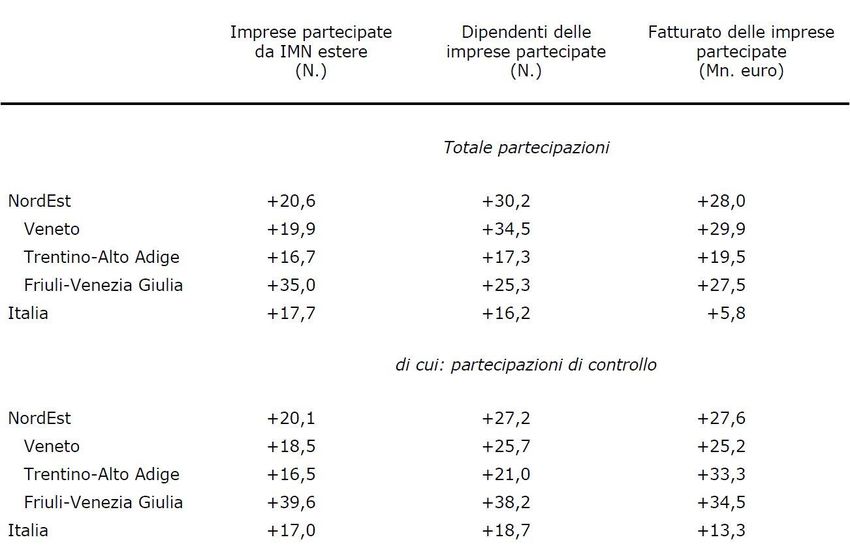

6LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST Tabella 1 - Le partecipazioni estere nel Nord Est, Fonte: banca dati Reprint al 31 dicembre 2017 Peraltro, è giusto anche sottolineare come Tendenze e struttura settoriale l’attribuzione integrale dei dati di dipendenti e fatturato delle imprese partecipate in funzione della presenza multinazionale nel della localizzazione delle sedi principale finisca Nord Est comunque per “premiare” i siti ove, nelle imprese plurilocalizzate, sono ospitate le attività La Tabella 2 illustra l’andamento delle principali di maggiore spessore strategico (headquarters, variabili relative alle imprese a partecipazione ricerca e sviluppo, ecc.). estera del Nord Est nel periodo compreso tra Nel caso del Nord Est, la distorsione non appare l’inizio del 2012 e l’inizio del 2018. In tal modo, di dimensioni tali da modificare in misura essa fornisce un interessante quadro per l’analisi significativa il quadro delineato, con la parziale di quanto è avvenuto su questo fronte in questo eccezione del settore del commercio al periodo importante, caratterizzato dal persistere dettaglio. degli effetti della crisi economica. 7

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

La dinamica delle partecipazioni estere in Italia Va inoltre osservato come negli ultimi anni, pur

ha registrato a partire dalla seconda parte del continuando inevitabilmente le acquisizioni a

2013 una forte inversione di tendenza, che ha rappresentare la modalità prevalente di

interrotto il trend negativo che aveva investimento delle IMN in Italia, così come

caratterizzato i quattro anni precedenti, a fronte avviene negli altri Paesi industrializzati, si sia

dagli effetti della crisi economica e della registrata nel nostro Paese una certa ripresa

progressiva perdita di fiducia della comunità anche delle iniziative greenfield, che si erano

economica internazionale nei confronti del progressivamente rarefatte già prima della crisi e

nostro Paese. La ripresa degli investimenti esteri praticamente azzerate nel periodo immediata-

– e in particolare delle operazioni di cross-border mente precedente quello in questa sede

M&A – in atto dalla seconda metà del 2013 è considerato (2009-2012).

proseguita peraltro anche nel corso del 2018 e

nei primi mesi del 2019, facendo sì che le In Italia, così come avviene negli altri Paesi

variabili aggregate di consistenza delle industrializzati, si è registrata una certa

partecipazioni estere considerate nella nostra ripresa anche delle iniziative greenfield.

analisi, recuperassero interamente quanto perso

in precedenza fino a portarsi su valori superiori a Per quanto riguarda le attività manifatturiere si

quelli pre-crisi. L’andamento del periodo più tratta per lo più di unità di piccole dimensioni,

recente mostra peraltro come la crisi economica ma talvolta di notevole valenza strategica,

e finanziaria da cui il nostro paese sta ancora riguardanti attività a elevata intensità

oggi faticando ad uscire non abbia determinato tecnologica e manageriale. Nel settore terziario

alcuna “fuga dall’Italia” da parte delle IMN che si non mancano invece le iniziative di ampio

erano insediate nel Paese, che anzi hanno ripreso respiro, con ricadute occupazionali talvolta

ad investirvi in misura significativa. importanti. Anche nel Nord Est si sono registrate

Questa ripresa ha interessato anche il Nord Est, alcune interessanti iniziative di investimento

greenfield, soprattutto da parte di investitori già

La ripresa degli investimenti esteri in atto insediati nell’area che hanno ampliato l’attività

dalla seconda metà del 2013 è proseguita delle loro imprese creando nuove e più funzionali

peraltro anche nel corso del 2018 e nei primi unità operative.

mesi del 2019.

che anzi registra un incremento delle diverse

variabili superiore alla media nazionale. Tra la

fine del 2011 e la fine del 2017 il numero delle

imprese partecipate da IMN estere con sede

principale nelle tre regioni considerate è

cresciuto del 20,6 per cento (+17,7 per cento il

dato nazionale), mentre il numero dei loro

dipendenti è cresciuto del 30,2 per cento (contro

+16,2 per cento) e il fatturato del 28 per cento

(contro +5,8 per cento).

Dinamiche non dissimili si registrano

considerando le sole partecipazioni di controllo,

che nel Nord Est registrano una crescita del 20,1

per cento in relazione al numero di imprese

partecipate, del 27, 2 per cento in relazione al

numero di dipendenti e del 27,6 per cento in

relazione al fatturato.

8LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

Tabella 2 - Evoluzione delle partecipazioni Fonte: banca dati Reprint

estere nel Nord Est, 2011-2017

Le tabelle 3 e 4 evidenziano la ripartizione delle

imprese a partecipazione estera con sede nel

Nord Est e dei relativi dipendenti in funzione dei

diversi settori di attività, evidenziando anche

l’incidenza sul totale nazionale.

L’incidenza del Nord Est sul totale nazionale

cresce nell’industria manifatturiera,

raggiungendo il 17,4% in relazione al

numero di imprese partecipate e il 14,7%

dei loro dipendenti.

Balza subito all’occhio come l’incidenza del Nord

Est sul totale nazionale cresca significativamente

nell’industria manifatturiera, raggiungendo il

17,4 per cento in relazione al numero di imprese

partecipate e il 14,7 per cento dei loro

dipendenti. Incidenze ancora più elevate si

registrano in alcuni settori di specializzazione del

territorio, in particolare in alcuni settori

tradizionali del made in Italy (cuoio e calzature,

mobili, altre industrie manifatturiere), nella

metalmeccanica e nell’elettromeccanica, mentre

le incidenze più basse si registrano nel settore

petrolifero, nella filiera chimico-farmaceutica e

nei mezzi di trasporto.

9LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST Tabella 3 - Imprese a partecipazione estera nel Nord Est, per settore, al 31.12.2017 L’incidenza del Nord Est sul totale nazionale scende invece significativamente nelle utilities, nelle costruzioni e nei servizi, dove con riferimento al numero dei dipendenti delle imprese partecipate rimane sempre e talvolta ampiamente al di sotto del 10 per cento. Fonte: banca dati Reprint 10

LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

Tabella 4 – Dipendenti delle imprese a

partecipazione estera nel Nord Est, per settore,

al 31.12.2017

tecnologica e/o commerciale e tendono a

radicarsi nei mercati di insediamento per poter

In sintesi, emerge una forte coerenza tra le dispiegare al meglio il potenziale delle attività

specializzazioni territoriali del territorio e la oggetto di acquisizione.

presenza delle IMN come peraltro anche per

l’attività multinazionale delle imprese locali. L’estensione e la qualità del comparto delle IMN

Come avviene nelle maggiori economie avanzate, appare dunque un fattore sempre più decisivo ai

i settori in cui maggiore è la presenza delle fini della competitività di un territorio e delle

multinazionali estere sono gli stessi in cui sue potenzialità di crescita. Da un lato, gli

maggiore è la proiezione internazionale delle investimenti all’estero in attività industriali,

imprese locali. commerciali e di servizio delle imprese indigene

I modelli di insediamento delle IMN nei paesi consentono loro di insediarsi stabilmente sui

avanzati vedono in generale prediligere gli principali mercati di sbocco e di accedere a

investimenti che combinano elementi di natura risorse privilegiate, rendendo le proprie strutture

market seeking ad elementi di natura assets aziendali più efficienti e reattive al mutare della

seeking: ovvero le IMN investono nei mercati a

più elevato potenziale scegliendo imprese con

una forte dotazione di assets di natura

Fonte: banca dati Reprint

11LE IMPRESE A PARTECIPAZIONE ESTERA NEL NORD EST

congiuntura economica e delle condizioni socio-

politiche dello scenario internazionale.

Gli investimenti esteri contribuiscono a loro

volta ad accrescere cumulativamente le

conoscenze, sviluppare nuove competenze,

rafforzare le specifiche vocazioni settoriali

e arricchire il sistema di relazioni delle

imprese indigene, contribuendo di

conseguenza ad aumentare la complessità

dei territori in cui si sono insediate.

Dall’altro lato, la scelta da parte di IMN estere di

insediarsi in un territorio – sia attraverso

investimenti greenfield, sia attraverso

l’acquisizione di attività preesistenti, come

prevalentemente avviene in Italia e più in

generale nei paesi avanzati – testimonia

l’attrattività del sistema economico locale, ai

fini della quale la varietà industriale e la

specificità delle competenze ivi sviluppate

costituiscono rilevanti fattori di attrazione. Gli

investimenti esteri contribuiscono a loro volta ad

accrescere cumulativamente le conoscenze,

sviluppare nuove competenze, rafforzare le

specifiche vocazioni settoriali e arricchire il

sistema di relazioni delle imprese indigene,

contribuendo di conseguenza ad aumentare la

complessità dei territori in cui si sono insediate.7

7

Barzotto M.C., Corò G., Volpe M., (2017), “Global value investimenti esteri. Un'analisi sulla localizzazione delle

chains and the role of MNEs in local production systems”, in multinazionali nelle province italiane”, in ICE, L’Italia

Gary Gereffi and Valentina De Marchi (ed.), Local Clusters in nell’economia internazionale, Rapporto ICE 2017-2018,

Global Value Chains, Routledge, 2017; per un’analisi Roma: ICE, 2018.

empirica riferita al caso italiano si veda Buccellato T., Corò

G. e Mutinelli M. (2018), “Complessità economica e

12Puoi anche leggere