Le Autostrade del Mare: sviluppo del cabotaggio mediterraneo; trasporto di cose e incentivi alla via marittima - ISPRAMED

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le Autostrade del Mare:

sviluppo del cabotaggio mediterraneo;

trasporto di cose e incentivi alla via marittima

P r o f . F R A N C E S C O B E N E V O L O

D i r e t t o r e O p e r a t i v o

R A M L o g i s t i c a , I n f r a s t r u t t u r e e T r a s p o r t i S p a

Milano, 23 ottobre 2018

SOMMARIO

1. La nuova RAM

Evoluzione societaria

Mission

Principali attività

2. Le Autostrade del Mare in Italia: un ponte sul Mediterraneo

Le Autostrade del Mare

Le Autostrade del Mare in Italia

Focus Mediterraneo

3. Gli incentivi alla via marittima e all’intermodalita’ sostenibile

Ecobonus

Marebonus

Med Atlanntic Ecobonus

Ferrobonus

4. Le Autostrade del Mare: sfide e opportunità

Intermodalità mare‐ferro

Conclusioni

2

1 . L A N U O V A R A M

LA NUOVA RAM

EVOLUZIONE SOCIETARIA

2004 2008 2017

100% Ministero Economia e 100% Ministero Economia e

CAPITALE 100% Sviluppo Italia CAPITALE CAPITALE

Finanze Finanze

Società in house del Società in house del

Società del Gruppo

OPERATIVITA’ OPERATIVITA’ Ministero delle Infrastrutture OPERATIVITA’ Ministero delle Infrastrutture

Sviluppo Italia

e dei Trasporti e dei Trasporti

Supporto tecnico per la

Sviluppo delle Autostrade Sviluppo delle Autostrade pianificazione e

OBIETTIVO OBIETTIVO OBIETTIVO

del Mare del Mare programmazione dei

trasporti e della logistica

4

LA NUOVA RAM

MISSION

• il 22.11.2017 il MEF ha modificato lo Statuto della RAM,

potenziando la natura di società in house del MIT, modificandone la

denominazione sociale in RAM Logistica Infrastrutture e Trasporti

SpA ed ampliandone le competenze.

• la nuova mission di RAM: assumere un ruolo centrale di “motore

della pianificazione strategica” e di supporto tecnico all’elaborazione,

all’attuazione ed alla gestione delle linee di intervento in materia di

trasporti, infrastrutture e logistica, così come previste nei documenti

di pianificazione e programmazione del MIT ed in coerenza con i

documenti di programmazione europea

5

LA NUOVA RAM

PRINCIPALI ATTIVITA’

• Elaborazione studi e ricerche in • Gestione tecnica, amministrativa

materia di trasporti e logistica Gestione e finanziarie di 11 progetti

• Monitoraggio settore porti Progetti europei attualmente in corso

e shipping europei e

• Segretariato tecnico del nazionali

Partenariato per la Logistica ed i • Gestione operative incentive per

Trasporti l’intermodalità (Marebonus, Ferrobonus,

• Supporto alla Conferenza Porti e Incentivi per

Formazione, Investimenti)

nazionale di coordinamento delle logistica l’intermodalità

‐ Supporto tecnico stesura decreti

Autorità di Sistema Portuale ‐ Segreteria tecnica DG Trasporto stradale

e intermodalità

‐ Assistenza tecnica ai beneficiari

• Sviluppo, elaborazione e progettazione di

iniziative da finanziare nell’ambito di fondi

nazionali ed europei • Promozione e disseminazione a livello

Programmi

• Corridoi TEN‐T europeo e nazionale

europei e Comunicazione

• Aree Logistiche Integrate • Forum Nazionale dei Trasporti e della

nazionali

• Strategia EUSAIR: supporto al Focal Point Logistica

• Pianificazione Spazio Marittimo • Pubblicazioni

• SPC Italy

6

2 . L E A U T O S T R A D E D E L M A R E I N I TA L I A :

UN PONTE SUL MEDITERRANEO

LE AUTOSTRADE DEL MARE

COSA SONO

• servizi marittimi di cabotaggio nazionale ed internazionale a corto raggio

• segmento prevalente merci (Ro‐Ro) e merci/passeggeri (Ro‐Pax)

• linee regolari, frequenti ed economicamente sostenibili

• servizi integrati nella catena logistica door‐to‐door intermodale

• anche porti, attrezzature e infrastrutture a rete, impianti, formalità amministrative semplificate,

connessioni con il retroterra portuale (ex art. 21 Reg. UE 1315/2013)

8

LE AUTOSTRADE DEL MARE

LA DEFINIZIONE

(Decisione 884/2004 del Parlamento Europeo e del Consiglio del 29 aprile 2004)

La rete transeuropea delle autostrade del mare intende concentrare flussi di merci su itinerari basati sulla logistica marittima in

modo da migliorare i collegamenti marittimi esistenti o stabilirne di nuovi, che siano redditizi, regolari e frequenti, per il trasporto

di merci tra Stati membri onde ridurre la congestione stradale e/o migliorare l’accessibilità delle regioni e degli Stati insulari e

periferici. Le autostrade del mare non dovrebbero escludere il trasporto misto di persone e merci, a condizione che le merci siano

predominanti.

.

La ridefinizione

(REGOLAMENTO (EU) N. 1315/2013 DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DELL’11 DICEMBRE 2013)

Le autostrade del mare, che rappresentano la dimensione marittima della rete transeuropea di trasporto, contribuiscono alla

realizzazione di uno spazio europeo per il trasporto marittimo senza frontiere

9

LE AUTOSTRADE DEL MARE

OBIETTIVI

Ridurre la congestione stradale e le esternalità negative

prodotte dal traffico tutto strada;

Migliorare l’accessibilità delle zone insulari e promuovere la

politica di coesione territoriale dell’UE;

Promuovere scambi commerciali intra ed infraeuropei;

Valorizzare filiere logistiche intermodali;

Promuovere la sostenibilità ambientale dei

trasporti europei

10LE AUTOSTRADE DEL MARE

PRINCIPALI ATTORI

ARMATORI

PORTI www.confitarma.it AUTOTRASPORTATORI

www.federlinea.it www.alboautotrasporto.it

www.assoporti.it

www.espo.be www.assarmatori.it www.iru.org

www.ecsa.eu

11LE AUTOSTRADE DEL MARE

PRINCIPALI PROCESSI DI SVILUPPO

SOSTENIBILITA’ GLOBALIZZAZIONE

DIGITALIZZAZIONE AMBIENTALE

12LE ADM IN ITALIA

Ro‐Ro Ro‐Pax

• market share Italia: più del 20% delle

tonnellate Ro‐Ro EU 28

• Italia prima in Europa per passeggeri non

• Italia seconda in Europa per tonnellate croceristi nel 2016

movimentate nel 2017

• 4.1 milioni di passeggeri su tratte

• crescita 2017‐2014 circa 3 volte rispetto internazionali nel 2016, di cui circa 1.3

alla media europea: milioni su relazioni extra‐UE

Ro‐Ro IT: + 23,5%

Ro‐Ro EU 28: + 7,3%

13LE ADM IN ITALIA

Traffico Autostrade del Mare

1.5 miliardi di veicoli∙km

pari a circa l’8% dei volumi di traffico autostradale

merci in Italia (proiezione 2018)

si stima un risparmio di 680.000 tonnellate di CO2

equivalente, pari alle emissioni prodotte dal traffico

sistematico in una città di 1 milione di abitanti in un anno

14LE ADM IN ITALIA

OFFERTA DEI SERVIZI

SERVIZI RO‐RO E RO‐PAX DA/PER I PORTI ITALIANI

Imp

ossi

bile

v is…

Fonte: Elaborazione RAM

15LE ADM IN ITALIA

OFFERTA DEI SERVIZI

NAZIONALITÀ COMPAGNIE PER PORTO

SERVIZI

oltre 560 collegamenti Ro‐Ro/Ro‐Pax nazionali

e internazionali per oltre 1,3 milioni di ml di

stiva a settimana

DATI SETTIMANALI PER NAZIONALITÀ ARMATORE

Stranieri

109 collegamenti

0.3 M ml stiva 34,5% A/R

20% ml 65,5% A/R

80% ml Italiani

458 collegamenti

1 M ml stiva

Fonte: Elaborazione RAM

16LE ADM IN ITALIA

OFFERTA DELLE INFRASTRUTTURE

60 Nr. RoRo berths 9 Programmi Infrastrutturali nel DEF 2018

• manutenzione

50 Nr. yard and storage areas

• digitalizzazione

• ultimo miglio stradale e ferroviario

40 • accessibilità marittima

• energia e ambiente

30

• waterfront e servizi crocieristici

20

• attività industriali nei porti

• aumento selettivo di capacità

10 DEF 2018:

‐ Circa 600 Mln € per investimenti sui terminali Mos

0 ‐ 20 progetti cofinanziati per studi di fattibilità tecnico

economica su terminali Mos

‐ 514 Mln € nel CdP RFI «ultimo miglio porti» per

opere in corso finanziate (+219 M€ rispetto al CdP

2016)

17LE ADM IN ITALIA

DOMANDA DEI SERVIZI

Modalità Italia Var %

Movimentazioni Var % CAGR

[Var. % 2017‐2014] 2014 2015 2016 2017 2014-

portuali 2016 - 2017 2014 - 2017

2017

Cargo aereo (tonn) +24,2 %

Rinfuse liquide [Mln t] 170,66 183,26 182,27 187,77 3,00% 10,00% 3,24%

Mare (tonn) +8,8 % Rinfuse solide [Mln t] 72,71 71,42 74,34 71,09 -4,40% -2,20% -0,75%

Merce in container

Ro‐Ro +23,5 % 108,33 112,04 117,8 115,11 -2,30% 6,30% 2,04%

[Mln t]

Container +6,3 %

Merce Ro-Ro [Mln t] 84,24 89,78 96,45 104,04 7,90% 23,50% 7,29%

Ferrovia (treni*km) +10,1 % Altre merci [Mln t] 23,37 21,86 21,92 21,67 -1,10% -7,30% -2,49%

Totale traffici merci

Aiscat (HDV*km) +12,2 % 459,3 478,4 492,8 499,68 1,40% 8,80% 2,85%

[Mln t]

Anas (HDV*km) +10,3 % Container [MTEU] 10,22 10,18 10,57 10,65 0,70% 4,20% 1,38%

Passeggeri totali [Mln

44,8 44,71 48,7 52,06 6,90% 16,20% 5,13%

pax]

Crescita PIL 2014‐2017 • Nel 2017 il traffico Ro‐Ro vale circa il 21% del traffico marittimo merci italiano,

avvicinandosi alla quota del traffico container

+ 3.4 % • Traffico Ro‐Ro cresciuto più di tutti gli altri segmenti nel 2017‐2014, seguito da traffico ferry

• Anche stime 2018 segnano una costante crescita delle ADM

Fonte: Elaborazione RAM su dati ESPO 18

*Stima con proiezione dei dati primo semestre 2018 ove disponibili delle AdSpLE ADM IN ITALIA

DOMANDA DEI SERVIZI

AdM e cabotaggio nazionale Traffici RoRo

RORO [Mln T] Variazione % nei principali porti italiani (2017)

Cluster portuale

2014 2015 2016 2017 2017-2016 2017-2014 2017 Variazione %

PORTO

[Mtonn] 2017-2016

Nord Tirreno (1) 24,8 27,0 30,7 34,0 10,6% 37,1%

Nord Adriatico (2) 10,4 11,0 11,7 12,4 6,2% 19,1% Livorno 14,4 16,2

Centro Tirreno (3) 16,4 17,2 17,6 18,7 6,3% 14,0% Genova 9,3 7,8

Centro-Sud Adriatico (4) 6,6 7,1 7,8 8,3 7,0% 26,2%

Trieste 8,8 4,4

Sud + Isole (5) 26,0 27,6 28,6 30,6 6,9% 17,7%

Salerno 8,2 17,7

Total Italia 84,2 89,8 96,4 104,0 7,9% 23,5%

Catania 7,8 10,5

Ripartizione movimentazioni traffici (2017)

65% cabotaggio 35% internazionale

nazionale

RAM elaboration on ESPO data. (1) AdSP del Mar Ligure Occidentale, AdSP del Mar Ligure Orientale, AdSP del Mar Tirreno Settentrionale. (2) AdSP del Mar Adriatico Centro Settentrionale, AdSP del Mar Adriatico

Settentrionale, AdSP del Mar Adriatico Orientale. (3) AdSP del Mar Tirreno Centro Settentrionale, AdSP del Mar Tirreno Centrale. (4) AdSP del Mar Adriatico Meridionale, AdSP del Mar Adriatico Centrale. (5) AdSP del

Mar di Sicilia Occidentale, AdSP del Mar di Sicilia Orientale, AdSP del Mar Tirreno Meridionale, AdSP del Mare di Sardegna, AdSP del Mar Ionio

19FOCUS MEDITERRANEO

FATTORI DI SVILUPPO

I dati attuali I game changers

Entrata in vigore di normative ambientali restrittive

611 Mln per lo shipping: dal Sulphur Cap nel MED al 2020 alla

tonnellate di merce strategia iniziale di riduzione di GHG e Co2

movimentata in

modalità SSS nel

MED (33% del totale Previsione di stabilizzazione politica ed economica

EU 28) con IT che dei paesi del Nord Africa: aumento flussi merci nel

detiene una quota Mediterraneo

del 35,8%

Belt and Road Initiative: non solo container dalla

Cina ma imprese manifatturiere cinesi delocalizzate in

Ro‐Ro IT 22% market

share EU 28 con Scambi IT‐paesi Africa che potranno generare traffici RoRo in

servizi internazionali MED extra UE: import/export tra le due sponde del MED

passati dal 21,2% nel 12,3% totale IT

2010 al 33,5% nel in volumi e

2017; IT leader nel 5,8% in valore Impatto delle politiche commerciali restrittive (dazi)

RoPax sia su pax totali USA: necessità di rinforzare i legami commerciali con i

che pax nazionali paesi limitrofi con sviluppo degli scambi e dei traffici su

scala regionale(es. intra MED)

Elaborazioni RAM su dati Istat, ESPO ed Eurostat

20FOCUS MEDITERRANEO

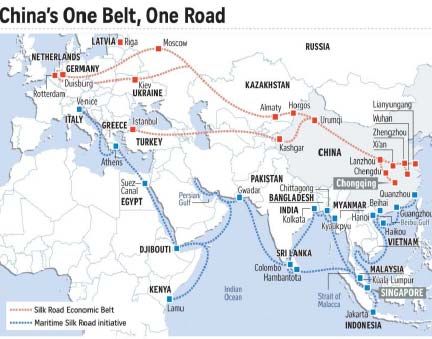

LA NUOVA VIA DELLA SETA

FOCUS: la nuova Via della Seta

Il Mediterraneo è stato da sempre il cuore dello sviluppo socio‐

economico e culturale della storia occidentale.

Grazie al raddoppio del Canale di Suez del 2015, il Mediterraneo ha

assunto una nuova centralità diventando il punto di arrivo, in

occidente, della cosiddetta “Via della Seta”.

La Nuova Via della Seta richiama, il periodo d’oro degli scambi nelle

terre Euroasiatiche, l’era delle carovane che, passando attraverso

la Siria, l’Iran e l’Asia centrale, hanno permesso gli scambi

commerciali tra il bacino Mediterraneo e la Cina.

In tale contesto la Belt and Road Initiative (BRI) è stata lanciata nel

2013 dal governo cinese per connettere la Cina e l’Europa via terra

e via mare, passando attraverso i paesi euroasiatici con un

orizzonte temporale al 2050.

Siamo certi che la “Belt and Road Initiative” rappresenti un’opportunità per

favorire solo gli scambi container tra il Far East e l’UE?

Come può influenzare anche gli altri segmenti del trasporto marittimo?

21FOCUS MEDITERRANEO

LA “BELT AND ROAD INITIATIVE”

La Belt and Road Initiative (BRI) è stata lanciata

nel 2013 dal governo cinese per connettere la

Cina e l’Europa via terra e via mare, passando

attraverso i paesi euroasiatici con un orizzonte

temporale al 2050

• la BRI e la Cina sono un’opportunità

anche per il MED e per l’Italia, anche

con riferimento agli scali sardi che

vantano una posizione geografica

privilegiata IMPORTANTI

INVESTIMENTI IN

• abituati a concepirla esclusivamente AFRICA

come incremento di flussi

commerciali e di investimenti tra

Cina‐Italia e quindi come fattore di

impatto e di sviluppo nel segmento

container Deep‐Sea

• Cina significa anche delocalizzazioni

industriali e produttive cinesi in Africa Nuove opportunità per il

per servire i mercati europei ed

americani

segmento MoS nel bacino

mediterraneo

22FOCUS MEDITERRANEO

PROSPETTIVE DI MERCATO

• Cina 1° partner commerciale dell’Africa (2010‐2017 TOP PAESI IDE STOCK IN AFRICA [2010 ‐2016 Mld $]

+36%)

SVIZZERA 2016

• Cina, 4° investitore diretto in Africa, con 2010‐2016

stock IDE +205,8% vs. USA +3,6% e paesi europei INDIA

2015

+15,7% (UK, Francia, Italia e Svizzera) SINGAPORE

• 2010‐2018: 53,4 Mld $* di IDE «produttivi»** investiti 2010

ITALIA

in Africa di cui 5 Mld$ in Nord Africa su tessile,

automotive, agrifood e macchinari industriali per SUDAFRICA

mercato EU CINA

FRANCIA

UK

USA

Possibilità di posizionamento dello SSS e dei porti IT per 0 20 40 60 80 Mld $

sfruttare i futuri flussi merci Africa‐EU

*Fonte: American Entreprise Insititute and Heritage Foundation; dati a Giugno 2018 23

**Al netto di investimenti in costruzioni residenziali ed infrastrutture di trasporto, settore materie prime ed investimenti in imprese di servizi3 . G L I I N C E N T I V I A L L A V I A

M A R I T T I M A E

A L L ’ I N T E R M O D A L I T A ’ S O S T E N I B I L EECOBONUS

UN CASO DI ECCELLENZA

Incentivo promosso e attuato dal Governo italiano che prevede il rimborso, fino al 30%,

delle spese sostenute dagli autotrasportatori che scelgono di utilizzare le Autostrade del

Mare invece di percorrere strade e autostrade.

I principali obiettivi sono di incoraggiare un riequilibrio tra i vari modelli di trasporto delle

merci incentivando in particolare l’uso della modalità marittima.

Altri Obiettivi

ANNUALITA' 2007 ‐ 2010

‐Sviluppo sostenibile; ANNUALITA' VIAGGI IMPORTO PAGATO ECOBONUS EROGATO

‐Protezione dell’ambiente; 2007 461.849 211.784.229 45.658.071

2008 489.128 245.824.076 62.979.271

‐Decongestionamento delle reti stradali

2009 479.313 223.688.468 59.930.086

‐Riduzione degli incidenti stradali TOTALE 1.430.290 681.296.773 168.567.428

2010 569.967 277.542.968 74.633.821*

AUMENTO RISPETTO ECOBONUS ANNUALITA' PRECEDENTE

* Ridotto a 30 Milioni a concorrenza delle risorse successivamente rimodulate ed effettivamente disponibili 25%

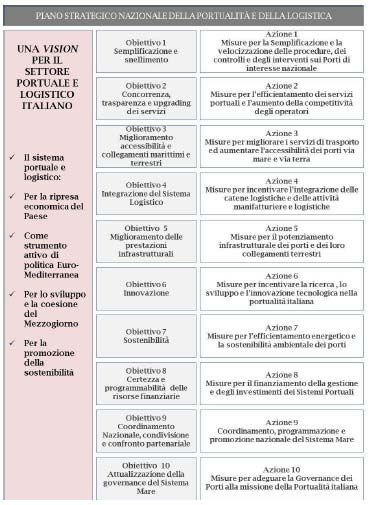

25MAREBONUS

DAL PIANO STRATEGICO NAZIONALE PER LA PORTUALITÀ E LA LOGISTICA 2015

Il Piano Strategico Nazionale per la Portualità e la Logistica, partendo da una

ricognizione delle infrastrutture e dei servizi esistenti, ha posto al centro della strategia

di rilancio della logistica in Italia il sistema portuale nazionale evidenziando dieci

obiettivi, declinati in altrettante azioni strategiche, funzionali a tale rilancio tra le quali si

evidenziano l’Obiettivo 3 e la corrispondente Azione 3.5.

26MAREBONUS

BASE NORMATIVA E FINALITÀ

Base normativa Con Decreto n. 176 del 13 settembre 2017 (GU n.289 del 12‐12‐2017) del Ministero delle infrastrutture

nazionale: e dei trasporti, attuato con Decreto dirigenziale 16 dicembre 2017 (GU n. 293 del 16 dicembre 2017), è

Art. 1, commi 647 e

stato emanato il regolamento recante individuazione dei beneficiari, commisurazione degli aiuti,

648, Legge di

Stabilità 2016. modalità e procedure per l’istituzione, l’avvio e la realizzazione di nuovi servizi marittimi per il trasporto

Base normativa combinato delle merci o il miglioramento dei servizi sulle rotte esistenti, in arrivo e in partenza da porti

comunitaria: situati in Italia, che collegano porti situati in Italia o negli altri Stati membri dell’Unione europea o dello

Comunicazione sui

trasporti marittimi Spazio economico europeo.

2017

COM C(2004) 43

Decisione CE C

Totale 118*M € comprensivi Oltre 42 M €

della dotazione integrativa prevista

(2016) 8459 del dal disegno di legge di conversione

19.12.2016 2018

del decreto legge 50/2017

Oltre 76* M €

*dotazione integrativa prevista dal disegno di legge di conversione del decreto legge 50/2017 contenente il rifinanziamento per complessivi 35 milioni di euro della misura Marebonus per l’anno 2018

27MAREBONUS

A CHI SI RIVOLGE E COME FUNZIONA

Beneficiari

Le imprese armatrici, costituite anche in forma consorziata, cooperativa o attraverso slot agreement, aventi sede legale in

uno degli Stati membri dell’Unione europea o dello Spazio economico europeo, le quali presentino progetti triennali per la

realizzazione di nuovi servizi marittimi Ro‐Ro e Ro‐Pax per il trasporto multimodale delle merci o il miglioramento dei

medesimi servizi su rotte esistenti, in arrivo e in partenza da porti situati in Italia, che collegano porti situati in Italia o negli

altri Stati membri dell’Unione europea o dello Spazio economico europeo.

Meccanismo di incentivazione

Incentivo variabile, stabilito in un massimo di 10 centesimi di Euro per ogni unità imbarcata moltiplicato per i chilometri di

tratta sottratta alla percorrenza stradale.

Beneficiari indiretti

Imprese dell’autotrasporto utenti dei servizi marittimi attraverso un meccanismo di ribaltamento dell’incentivo percepito

dall’armatore.

28MAREBONUS

ROTTE INCENTIVABILI

Le rotte sono state preliminarmente identificate nel decreto

Marebonus.

E’ ammissibile a contributo per ciascuna impresa armatrice un solo

progetto di durata triennale per ciascuna rotta e quest’ultimo non può

essere rinnovato, prorogato o ripetuto.

Per il miglioramento dei servizi di rotte esistenti, il contributo è

calcolato in base a origine e destinazione ed il corrispondente percorso

stradale evitato sulla rete stradale (in km).

In caso di progetti per la creazione di servizi di trasporto combinato

lungo nuove rotte, il contributo è calcolato tenendo conto del numero

dei chilometri di strada evitati considerando il percorso stradale sul

territorio nazionale tra il porto di origine e il porto di destinazione.

29MAREBONUS

CARATTERISTICHE DEI SERVIZI MARITTIMI INCENTIVABILI

I servizi marittimi incentivabili, contenuti nei rispettivi progetti di durata triennale, devono essere regolari e frequenti, devono

risultare economicamente sostenibili durante l’intero periodo dell’incentivazione e devono proseguire e mantenere i

miglioramenti qualitativi e quantitativi dei servizi esercitati almeno per i trentasei mesi successivi al termine del periodo

dell’incentivazione, salvo i casi di comprovata forza maggiore.

Il primo periodo di incentivazione è compreso tra il 13 dicembre 2017 ed il 12 dicembre 2018.

I servizi marittimi incentivabili devono essere funzionali al trasporto multimodale di complessi veicolari, autocarri, rimorchi,

semirimorchi e casse mobili lungo rotte marittime a corto raggio, sia via mare che mediante navigazione fluviale. Per il

trasporto delle bisarche verranno incentivate sia le unità di carico che il loro equivalente in carico sfuso.

Relativamente all’istituzione, avvio e realizzazione di un nuovo servizio marittimo essi si intendono nuovi laddove avviati a

partire dalla data di pubblicazione del decreto (13 dicembre 2017).

30MAREBONUS

MIGLIORAMENTO SERVIZI MARITTIMI ESISTENTI

Nell’ambito dei progetti riguardanti il miglioramento dei servizi, l’aiuto sarà concesso ai progetti che soddisfano almeno 4

delle specifiche iniziative di miglioramento comprese fra almeno 2 delle seguenti categorie:

Miglioramento dell’impatto ambientale della linea, attraverso l’uso, ad esempio, di carburanti meno inquinanti,

dispositivi di abbattimento delle emissioni trattamenti della carena con prodotti speciali ecc.;

riduzione sostenibile dei tempi della catena intermodale complessiva (la riduzione dei tempi può essere effettuata

attraverso la riduzione sia dei tempi di navigazione sia dei tempi di imbarco e sbarco);

miglioramento dei servizi a terra per l’imbarco e lo sbarco dei mezzi;

maggiore frequenza del servizio di linea;

miglioramento dei servizi a bordo durante la navigazione, compresi i servizi di accoglienza per il personale di guida;

implementazione delle tecnologie ITS;

potenziamento dei livelli di sicurezza (safety e security);

incremento della capacità di stiva offerta.

31MAREBONUS

IL MECCANISMO DEL RIBALTAMENTO DEGLI INCENTIVI

I beneficiari (armatori) hanno l’obbligo di riversare almeno il 70% dell'aiuto ricevuto ogni anno in favore di quelle aziende clienti

che abbiano imbarcato almeno 150 unità sul servizio incentivato, ed almeno l’80% in caso i clienti abbiano imbarcato almeno

4.000 unità, come illustrato di seguito:

Oltre 4.000

imbarcazioni di

veicoli

Oltre 4.000 20%

imbarchi di 80%

veicoli Clienti

(Autotr.)

Oltre 150

30%

imbarchi di

veicoli 70%

Clienti

(Autotr.)

32MAREBONUS

TIPOLOGIE DI MEZZI IMBARCABILI

I servizi marittimi incentivabili devono essere funzionali al

trasporto multimodale di casse mobili e i seguenti veicoli o

complessi veicolari con massa complessiva del singolo

veicolo superiore alle 3,5 tonnellate: autocarri, rimorchi,

semirimorchi, autoarticolati e veicoli, anche di massa

inferiore purché costituenti merce, espressi in equivalente

bisarca (sono incentivate sia le unità di carico che il loro

equivalente in carico sfuso).

33MAREBONUS

PRIMI RISULTATI E IMPATTO

Da una prima simulazione emerge che il valore unitario del contributo per ciascuna unità imbarcata si possa

attestare tra lo 0,03 cent di euro e lo 0,05 cent di euro per la prima annualità.

1.1 Miliardi di Km •9% derivante dall’avvio di nuovi servizi

potenzialmente sottratti alla •5% circa di incremento generabile dal

percorrenza stradale miglioramento dei servizi esistenti

•11% sviluppati dai nuovi servizi

1.6 Milioni di unità imbarcabili •5% circa di incremento generabile dal

miglioramento dei servizi esistenti

•11 relativi all’avvio di nuovi servizi di linea

52 progetti •41 relativi al miglioramento di servizi

esistenti

Sulla base delle proposte progettuali ricevute, lo

DOTAZIONE Effetto leva NUOVI INVESTIMENTI

stanziamento Marebonus ha stimolato investimenti per nuovi

MAREBONUS X 4,56 PRIVATI GENERATI

servizi ADM e per l’upgrading di quelli esistenti di 538,1 Mln € 118 Mln € 538,1 Mln €

su un orizzonte temporale triennale.

34MED ATLANTIC ECOBONUS

L’ESTENSIONE EUROPEA DELL’INCENTIVO ALLE ADM

Partners del progetto: Puertos del Estado – Spagna (Capofila); Ministero dei trasporti di Francia, Italia e Portogallo

Durata: Luglio 2015 – Dicembre 2018

Budget: € 1.543.842,00

35MED ATLANTIC ECOBONUS

APPROCCIO

L’approccio Tradizionale

• Il programma CEF supporta il trasporto

intermodale potenziando il lato offerta

‐ infrastrutture L’approccio italiano

• Il Marco Polo ed il Marco Polo II hanno • Con l’esperienza italiana si è sperimentato il

supportato il trasporto intermodale lato supporto al trasporto intermodale lato

offerta di servizi di trasporto domanda, attraverso il successo dell’Ecobonus,

e degli strumenti attuali quali Ferrobonus e

Marebonus

36MED ATLANTIC ECOBONUS

MECCANISMO

Meccanismo a doppia call/doppio avviso

Prima Call Seconda Call

Green Investments Green Routes

Armatori Autotrasportatori

Basata sulla efficienza delle navi impiegate Basata sulle performance ambientali degli

e sulle performance ambientali armatori e sul numero di viaggi via mare

Concretizzare il modal shift e incrementare le performance ambientali del trasporto intermodale

37MED ATLANTIC ECOBONUS

OBIETTIVI

Convergenza

degli Stati membri

Previsione dello al fine di incentivare

congiuntamente

schema di incentivo

l’intermodalità

nel budget UE 2021 – 2027

Consentire agli Stati membri di utilizzare i loro

fondi nazionali per incentivare l'intermodalità

Proporre una modifica delle Linee guida sugli aiuti di stato per il trasporto

marittimo del 2004 e la relativa applicazione da parte della CE

consentendo anche aiuti di Stato finalizzati al trasferimento modale e

non solo allo start‐up di nuovi servizi marittimi

Next steps

Giu. 2018 Sett./Ott. 2018 Dic. 2018

Bozza proposta Condivisione Proposta

38FERROBONUS

BASE NORMATIVA E FINALITÀ

Base normativa Con Decreto 14 luglio 2017, n.125 (GU n.190 del 16‐08‐2017) del Ministero delle infrastrutture

nazionale: e dei trasporti, attuato con Decreto dirigenziale 17 agosto 2017, è stato emanato il regolamento

Art. 1, commi 648 e

recante i criteri e le modalità per la concessione di contributi ai servizi di trasporto ferroviario

649, Legge di

Stabilità 2016. intermodale e trasbordato in arrivo e in partenza da nodi logistici o portuali in Italia, al fine di

Base normativa sostenere il completo sviluppo del sistema di trasporto intermodale.

comunitaria:

Comunicazione sugli La chiusura dei termini per la presentazione delle domande, prevista originariamente per il 9

aiuti di stato alle ottobre 2017, è stata il 20 ottobre 2017.

2017

imprese ferroviarie

Totale circa 58*M € Oltre 18.8 M €

COM C(2008) 184

comprensivi della dotazione

Decisione CE C integrativa prevista dal disegno di

(2016) 7676 del legge di conversione del decreto 2018

24.11.2016 legge 50/2017

Oltre 39* M €

*dotazione integrativa prevista dal disegno di legge di conversione del decreto legge 50/2017 contenente il rifinanziamento per complessivi 20 milioni di euro della misura Ferrobonus per l’anno 2018

39FERROBONUS

A CHI SI RIVOLGE E COME FUNZIONA

Beneficiari

Imprese utenti di servizi ferroviari (art. 2082 c.c.), che commissionano treni completi a imprese ferroviarie, attraverso contratti

di servizi ferroviari per trasporto intermodale e trasbordato.

Operatori del trasporto combinato (MTO) i quali concludono un contratto di trasporto multimodale per proprio conto

assumendo la responsabilità dell’esecuzione del contratto.

Meccanismo di incentivazione

Incentivo variabile, stabilito in un massimo di 2,50 Euro per ogni treno/km calcolati in base alla percorrenza sul territorio

italiano sino a eventuali punti di confine. Possono essere erogati incentivi su base regionale, per la relativa tratta di competenza,

in caso di arrivo o partenza in determinati territori regionali (Regioni aderenti: Liguria, Lombardia, Piemonte).

Beneficiari indiretti

Utenti finali del servizio di trasporto ferroviario attraverso un meccanismo di ribaltamento solo nel caso in cui il beneficiario sia

un “MTO” (minimo il 50% del contributo).

40FERROBONUS

CARATTERISTICHE DEI SERVIZI FERROVIARI INCENTIVABILI

I beneficiari presentano istanze impegnandosi:

a mantenere in essere, per 12 mesi dall’entrata in vigore del decreto, un volume di traffico ferroviario intermodale e/o trasbordato,

espresso in treni/Km percorsi sulla rete nazionale italiana, non inferiore alla media del volume di traffico effettuato nel triennio 2012 ‐

2014;

a incrementare, per il successivo periodo di 12 mesi, tale volume di traffico;

a mantenere, per ulteriori 24 mesi, il volume di traffico ferroviario raggiunto nell’ultimo periodo di 12 mesi di incentivazione.

Sono incentivati gli acquisti di treni completi che effettuano:

Trasporto intermodale: trasporto di merci, nella stessa unità di carico o sullo stesso veicolo stradale, che utilizza due o più modi di

trasporto e che non implica l’handling della merce nelle fasi di scambio modale;

Trasporto trasbordato: trasporto nel quale le merci effettuano la parte iniziale e/o terminale del tragitto su strada e l’altra parte per

ferrovia, con rottura di carico.

Le percorrenze minime incentivabili sono pari a 150 km (comprese le percorrenze in territorio estero) salvo i casi di collegamenti fra

porti ed interporti.

41FERROBONUS

INTERVENTI REGIONALI E OBIETTIVI

Le Regioni Liguria, Piemonte e Lombardia hanno recentemente deciso di adottare rispettive misure di incentivazione regionale

sulla base dello schema Ferrobonus. Con proprie risorse forniranno un “surplus” di incentivo per quei treni in partenza e/o in

arrivo nei rispettivi territori regionali (con esclusione dei meri attraversamenti) con le seguenti dotazioni: R. Piemonte (€

200.000 per 2018); R. Lombardia (€ 600.000 annui per triennio 2018‐2020); R. Liguria (€ 200.000 annui per triennio 2018‐

2020).

Rottura della curva a

seguito della crisi

congiunturale (2013)

2017 to 2019

2011/12 Aumentare i volumi del trasporto ferroviario di merci

sostenendo il trasporto intermodale strada/ferrovia

Risultati: aumento del

trasporto ferroviario delle Ridurre le esternalità ed i derivanti costi sociali

merci (più del 4% in Promuovere modalità di trasporto più integrate e

2011 comparazione agli anni maggiormente eco sostenibili

Ferrobonus precedenti al Ferrobonus)

Incoraggiare il trasporto stradale all’uso della rete ferroviaria

42FERROBONUS

PRIMI RISULTATI

Le domande di accesso ai contributi ritenute ammissibili dalla Commissione istituita presso il MIT, a seguito dell’attività di

istruttoria svolta da parte della RAM – Logistica, Infrastrutture e Trasporti Spa, sono state 74.

Sulla base delle informazioni ricavate dalle istanze il totale dei treni/km riferibili al triennio 2012‐2014 rappresentato in fase di

istanza è stato superiore ai 21 milioni, di cui il 65% espressi da MTO.

Ipotizzando prudenzialmente un aumento del traffico delle merci via ferrovia, il traguardo attualmente stimato è quello di

raggiungere un numero di treni/km superiore ai 22 milioni.

Da una prima simulazione emerge che il valore unitario del contributo si possa attestare intorno a 0,80 cent di € per treno/km

per la prima annualità e a circa 1,50 € per treno/km per la seconda annualità. A questi contributi andranno sommati quellli di

natura regionale, laddove applicabili.

Ripartizione treni/km fra imprese e MTO ‘12/’14 I annualità II annualità

>22 M

>21 M treni/km

Imprese Treni/km

35 65

% % MTO

0 100 Imprese MTO Obiettivo

43A D M : S F I D E E O P P O R T U N I TA ’

LE ADM: SFIDE E OPPORTUNITA’

INTERMODALITA’ MARE‐FERRO

• favorire/incrementare integrazione comodale tra ADM e servizi ferroviari per:

‐ sostenere/allargare catchment area di molti porti italiani sul segmento Ro‐Ro

‐ tendere a un sistema resiliente, identificare soluzioni logistiche alternative in caso di interruzioni e/o

emergenze (e.g. Rastatt)

• iniziative/opportunità:

‐ iniziativa penultimo/ultimo miglio RFI

‐ investimenti programmati di RFI per miglioramento prestazionale

della rete ferroviaria (Deployment Plan)

‐ possibilità di combinare incentivi Marebonus/Ferrobonus

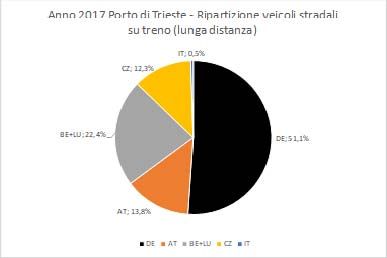

• esempio di integrazione intermodale efficace:

‐ porto di Trieste 2017: modal share del 35% su ferro con circa 4.100

treni movimentati con semirimorchi accompagnati e non (70% dei

treni intermodali) di cui più del 50% diretti verso la Germania

45LE ADM: SFIDE E OPPORTUNITA’

CONCLUSIONI

Le Autostrade del Mare, sin dalla loro creazione nel 2004, hanno sempre svolto un duplice ruolo: promuovere lo sviluppo del

mercato comune europeo ed essere uno strumento della politica di coesione territoriale, facilitando e promuovendo le

interconnessioni tra Stati, porti, persone, merci, culture, sistemi economici in Europa.

Numerose sfide ancora ci attendono

Il numero crescente di sfide ambientali pone sempre più l’esigenza di razionalizzare e stimolare gli investimenti nel settore marittimo

(ad esempio incentivi di Ferrobonus e Marebonus).

La digitalizzazione nel settore dei trasporti in grado di rispondere all'esigenza pressante di rendere i trasporti più sicuri, efficienti e

sostenibili.

Le nuove sfide della globalizzazione che vedono la Cina come un attore importante nel Mediterraneo, come dimostrato dai rilevanti

investimenti cinesi (circa 4 miliardi) nei principali porti mediterranei.

I nostri porti devono essere pronti ad affrontare tali cambiamenti creando valore aggiunto infrastrutture intelligenti, affidabili e

moderne, in particolare per il segmento SSS e MoS.

Il punto di forza dell'Italia è la posizione geografica: i porti settentrionali, che sono immediatamente vicini ai mercati dell'Europa

centrale, e i porti del sud e delle isole che possono fungere da hub per i mercati del Sud Italia e per altri mercati nell'area MED.

46Grazie dell’attenzione

Prof. FRANCESCO BENEVOLO

Direttore Operativo

RAM Logistica, Infrastrutture e Trasporti Spa

ramspa.itPuoi anche leggere