LA VOLUNTARY DISCLOSURE PER L'EMERSIONE E IL RIENTRO DI CAPITALI DETENUTI ALL'ESTERO DA PARTE DI SOGGETTI RESIDENTI - ODCEC di IVREA, PINEROLO, TORINO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA VOLUNTARY DISCLOSURE PER L’EMERSIONE E IL

RIENTRO DI CAPITALI DETENUTI ALL’ESTERO DA

PARTE DI SOGGETTI RESIDENTI

(Roberto M. Cagnazzo)

ODCEC di IVREA, PINEROLO, TORINO

Torino, 20 Novembre 2014

AMBITO SOGGETTIVO

• Persona fisica, ente non commerciale (e trust), società

semplice (ed equiparate) residente in Italia che detiene

attività natura finanziaria/patrimoniale in Stato estero

• Autore di violazione obbligo dichiarazione monitoraggio

fiscale (RW) commessa fino al 30 Settembre 2014

AMBITO OGGETTIVO

• Attività finanziarie: attività da cui derivano redditi di

capitale o redditi diversi di natura finanziaria di fonte

estera (Circolare n. 38/2013 – Paragrafo 1.3.1.)

• Attività patrimoniali: beni patrimoniali collocati all’estero

e suscettibili di produrre reddito imponibile in Italia

(Circolare n. 38/2013 – Paragrafo 1.3.2.)

PRESUPPOSTI APPLICATIVI

• Presentazione apposita richiesta che indica ad AF tutte le

attività finanziarie/patrimoniali all’estero

• Fornitura documenti/informazioni per determinazione dei

redditi e ricostruzione investimenti

• Versamento imposte e sanzioni in unica soluzione (o in 3

rate mensili di pari importo) senza compensazioneCAUSE DI NON AMMISSIBILITA’

• Soggetto ha avuto formale conoscenza attività di

accertamento amministrativo o di procedimenti penali

(per violazioni norme tributarie relative alle attività

estere)

• Soggetti solidalmente obbligati a livello tributario o

concorrenti nel reato hanno avuto formale conoscenza

attività di accertamento amministrativo o di procedimenti

penali (per violazioni norme tributarie relative alle attività

estere)PERIODI DI IMPOSTA (Monitoraggio) ANNO Modello RW ORDINARIO RADDOPPIATO 2003 2004 31.12.2014 2004 2005 31.12.2015 2005 2006 31.12.2016 2006 2007 31.12.2017 2007 2008 31.12.2018 2008 2009 31.12.2014 31.12.2019 2009 2010 31.12.2015 31.12.2020 2010 2011 31.12.2016 31.12.2021 2011 2012 31.12.2017 31.12.2022 2012 2013 31.12.2018 31.12.2023 2013 2014 31.12.2019 31.12.2024

PERIODI DI IMPOSTA (Redditi) ANNO UNICO INFEDELE OMESSA 2003 2004 31.12.2014 2004 2005 31.12.2015 2005 2006 31.12.2014 31.12.2016 2006 2007 31.12.2015 31.12.2017 2007 2008 31.12.2016 31.12.2018 2008 2009 31.12.2017 31.12.2019 2009 2010 31.12.2018 31.12.2020 2010 2011 31.12.2019 31.12.2021 2011 2012 31.12.2020 31.12.2022 2012 2013 31.12.2021 31.12.2023 2013 2014 31.12.2022 31.12.2024

PERIODI D’IMPOSTA (Redditi)

• Non si applica raddoppio termini per accertamento redditi

da Paesi black list se ricorrono congiuntamente:

(a) autorizzazione a intermediario estero a trasmissione

dati ad AF concernenti attività voluntary disclosure

(b) Paese black list entro 60 giorni da entrata in vigore

provvedimento voluntary disclosure stipula con Italia

accordo per scambio informazioniSANZIONI MONITORAGGIO FISCALE (1)

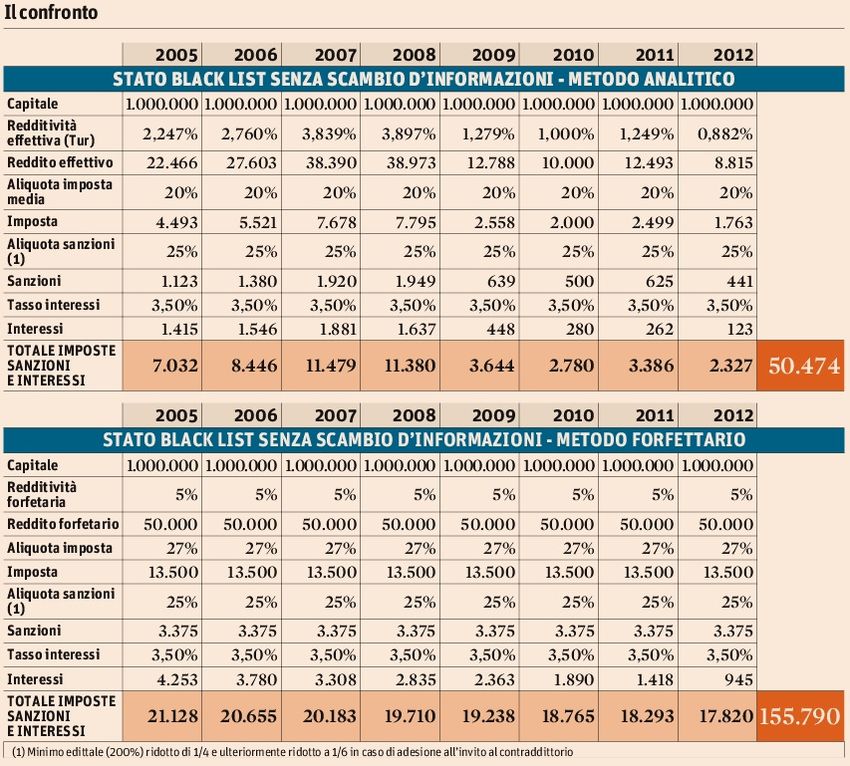

• Sanzioni minime 3% e 6% (5% fino 2007) ridotte del

50% (1,50% e 3,00%/2,50%): attività trasferite in

Italia/UE/SEE oppure autorizzazione intermediario estero

a trasmettere ad AF i dati relativi alle attività oggetto di

voluntary disclosure

• Sanzioni minime 3% e 6% (5% fino 2007) ridotte del

25% (2,25% e 4,50%/3,75%): casi diversi dal

precedente

• Sanzioni minime di cui sopra ridotte a 1/3: definizione

atto contestazione ex Articolo 16, c. 3, D.Lgs n. 472/1997SANZIONI MONITORAGGIO FISCALE (2)

• Sanzione minima 6% (5% fino 2007) ridotta a 3%: Paese

black list entro 60 giorni da entrata in vigore

provvedimento voluntary disclosure stipula con Italia

accordo per scambio informazioniSANZIONI IMPOSTE SUI REDDITI (1)

• Sanzioni minime 133% - 160% (fino a 2007) ridotte del

25% (100% - 120%): redditi prodotti all’estero

• Sanzioni minime 267% - 320% (dal 2008) ridotte del

25% (200% - 240%): redditi prodotti Paesi black list

• Sanzioni minime di cui sopra ridotte a 1/6: adesione

invito al contraddittorio ex Articolo 5, c. 1, D.Lgs n.

218/1997

• Sanzioni minime di cui sopra ridotte a 1/3:

accertamento con adesione ex D.Lgs n. 218/1997SANZIONI IMPOSTE SUI REDDITI (2)

• Sanzione minima non raddoppiata: Paese black list entro

60 giorni da entrata in vigore provvedimento voluntary

disclosure stipula con Italia accordo per scambio

informazioniATTIVITA’ FINANZIARIE ≤ Euro 2.000.000

• AF determina rendimento in modo forfetario in misura

del 5% consistenza a fine anno e determina imposta da

versare in misura 27% (solo su istanza contribuente)TERMINI TEMPORALI

• La procedura di voluntary disclosure è attivabile da

contribuente fino al 30 Settembre 2015

• AF comunica ad autorità giudiziaria competente la

conclusione della procedura di voluntary disclosure

entro 30 giorni da esecuzione versamentiGRAZIE PER L’ATTENZIONE!

roberto.cagnazzo@cagnazzo.com

www.cagnazzo.comPuoi anche leggere