LA RIVOLUZIONE DELL'OPEN BANKING - la digitalizzazione e la crescita finanziaria - Soluzioni per la Trasformazione Digitale - Il Sole 24 Ore

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Soluzioni per la Trasformazione Digitale LA RIVOLUZIONE DELL’OPEN BANKING la digitalizzazione e la crescita finanziaria

LA RIVOLUZIONE DELL’OPEN BANKING

INTERNET

daggio l’utilizzo della rete da

parte della popolazione dei

BANKING, QUESTO

Paesi dell’Unione e, in parti-

colare, la tipologia di attività

che svolgono online. Nel caso

L’utilizzo dell’Internet

SCONOSCIUTO:

specifico, è stato chiesto se

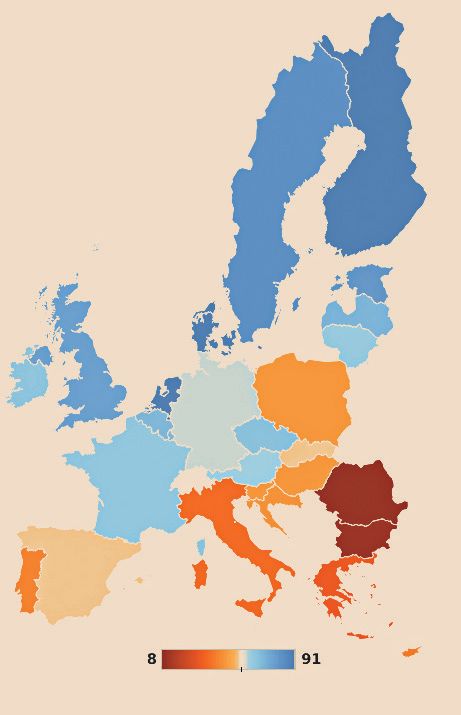

banking in Europa nei tre mesi precedenti alla

percentuale di persone 16-74 survey siano stati utilizzati i

LO UTILIZZA SOLO

che utilizzano il servizio. servizi bancari su Internet.

Ad esempio per finalizzare

una transazione utilizzando il

UN ITALIANO SU TRE

sito o l’app della propria ban-

ca per effettuare il pagamento

o anche solo per visualizzare

il proprio saldo.

Lo certifica Eurostat, che indica invece

Dati al 2019. Fonte: Eurostat

Come detto, in Italia solo

il 36% ha risposto positiva-

una media continentale del 58%. mente a questa domanda.

Colpa delle scarse competenze digitali?

Un dato che pone il nostro

Paese ben 22 punti percen-

tuali al di sotto della media

L

europea, pari al 58%. Non

a premessa, doverosa, è che be bisogno, se si pensa che lo solo: ci pone in fondo alla

la digitalizzazione forza- scorso anno solamente il 36% classifica. Peggio di noi so-

ta, imposta dalle misu- della popolazione italiana tra lamente Grecia (31%), Bul-

re di contenimento della pan- i 16 ed i 74 anni ha utilizzato garia (9%) e Romania (8%),

demia da nuovo coronavirus, i servizi di Internet banking. non esattamente le princi-

potrebbe aver migliorato le Il dato arriva da Eurostat, che pali economie del continente.

cose. E davvero ce ne sareb- censisce attraverso un son- ©2020 Mapbox © OpenStreetMap Sotto media anche Spagna

LA RIVOLUZIONE DELL’OPEN BANKING

e Portogallo, Polonia, Slo- tire da diversi elementi, dalla

vacchia, Repubblica Ceca, velocità delle connessioni alla

Slovenia e Croazia. Il record formazione delle risorse uma-

positivo spetta a Finlandia, ne rispetto al digitale, fino

Danimarca e Olanda: in appunto all’utilizzo di queste

questi Paesi il 91% della po- tecnologie nella vita quotidia-

polazione utilizza la rete per na. In particolare, uno degli

accedere ai servizi bancari. elementi utilizzati per l’elabo-

Nel Regno Unito si arriva al razione dell’indicatore riguar-

78%, in Francia al 66%, in da la capacità di utilizzo delle

Germania al 61%. Tornan- Solo il 41,5% delle persone tecnologie digitali. In Italia il

do al nostro Paese, c’è da dire tra 16 e 74 anni possiede 31,5% della popolazione ha

che un elemento positivo ri-

competenze digitali di base un basso livello di competen-

guarda il fatto che la percen- ze digitali, ovvero manca di

tuale di chi utilizza il digitale alcune nozioni di base. Tutti i vantaggi

per gestire le proprie finanze Se cioè sia dovuto a una scar- Si tratta dell’ottavo peggior della digitalizzazione

è in costante aumento negli sità sul fronte dell’offerta dei risultato a livello continenta- dei documenti

ultimi anni. servizi oppure ad una difficol- le, dove la media si attesta al

Operazioni più semplici

Ma ha impiegato un decen- tà dal punto di vista della do- 27,8%. Siamo invece al ter- e consumi ridotti

nio per raddoppiare quella manda di Internet banking. zultimo posto per quanto ri-

percentuale del 18% di utiliz- Una risposta a questa do- guarda la quota di coloro che Non è solo questione di ridurre il consumo di carta, limitando così anche

zatori censita sempre da Eu- manda può venire dal Desi, possiedono almeno le nozioni la necessita di spazi per l’archiviazione documentale e garantendo

rostat nel 2010. acronimo che sta per Digital di base: il 41,5% contro una un risparmio dei costi legati a queste attività. La digitalizzazione porta

Ora, i dati raccolti dall’isti- economy and society index. media europea del 58,3%. con sé una serie ulteriore di vantaggi. Le soluzioni Brother per digitalizzare

tuto europeo di statistica non Si tratta di un indice calcolato Queste lacune sul fronte delle i documenti garantiscono innanzitutto una contrazione dei rischi, legata

spiegano le ragioni dietro a dalla Commissione europea, competenze possono contri- al fatto che il digitale consente una completa tracciabilità delle

questo ritardo nella digitaliz- creato per misurare la digita- buire a spiegare perché i ser- informazioni. Inoltre le soluzioni di scansione stand alone permettono,

con estrema semplicità, di svolgere le operazioni di acquisizione

zazione dei comportamenti lizzazione dei Paesi membri. vizi bancari digitali siano così

e gestione dei documenti sia sui pc che sui device mobile.

finanziari della popolazione. E che viene elaborato a par- poco utilizzati in Italia.

LA RIVOLUZIONE DELL’OPEN BANKING

BENVENUTI NELL’ERA DELLA

Generale della Banca d’Italia

Alessandra Perrazzelli in un

PLATFORM ECONOMY

intervento pubblicato lo scorso

5 novembre sul portale di via

Nazionale. Nello specifico, la

tendenza alla platformisation

Sulla spinta dell’Open Banking, banche ed assicurazioni

consiste nell’integrazione su

un’unica piattaforma di diffe-

si trasformeranno in piattaforme renti esperienze di acquisto,

anche esterne ai confini dei

G

meri servizi finanziari. Si trat-

li anglosassoni la chia- ta però di un cambiamento più

mano platformisation, profondo di quello rappresen-

a definire quel percorso tato dall’aggiunta di servizi

che vede la penetrazione del- messi a disposizione dei clienti.

le infrastrutture e dei processi Secondo l’analisi di Bankitalia,

economici tipici delle tecno- saremmo di fronte ad un vero

logie digitali in diversi settori e proprio cambio di paradigma

dell’economia e della vita più per quel che riguarda il merca-

in generale. Una tendenza to dei servizi finanziari. All’o-

dalla quale non resta immune rizzonte si profila la fine della

il mondo bancario. Anzi, la di- competizione tra le istituzioni

gitalizzazione forzata imposta bancarie tradizionali e le nuove

dalle misure di contenimento realtà Fintech, che potrebbe-

della pandemia da nuovo co- ro trovarsi ad operare in una

ronavirus ha impresso un’ac- Fintech e istituti tradizionali logica di cooperazione. Una

passeranno dalla competi-

celerazione verso questo cam- collaborazione che vede i ser-

biamento. O almeno questo vizi offerti dalle nuove compa-

ha affermato la Vice Direttrice zione alla cooperazione gnie integrati all’interno delle

LA RIVOLUZIONE DELL’OPEN BANKING

piattaforme sviluppate dalle ria italiana), coinvolgendo 19

Open Banking: posizionamento banche “classiche”. Un cam- gruppi bancari italiani.

strategico dei gruppi italiani biamento innescato dall’ap- Tra questi solo uno immagi-

Fonte: Rilevazione sull’IT nel sistema bancario italiano - Cipa Abi provazione dalla PSD2, la nava di generare entro il 2019

Direttiva europea dei sistemi un valore diffuso grazie all’o-

di pagamento, normativa che pen banking, ovvero di arrivare

Entro il 2019 ha posto le basi legali per la a creare nuovi ecosistemi di

Esposizione 15 nascita dell’Open Banking. business in mercati innovativi

minima

Ovvero quel paradigma che, e in una logica di piattafor-

Apertura 8

controllata attraverso l’utilizzo delle API, ma. Altre tre ipotizzavano di

Apertura 0 consente lo sviluppo di appli- arrivare a questo scenario en-

elevata

Valore

diffuso

1

cazioni che abbiano accesso ai tro il 2021, mentre ulteriori 9 Anche la stampa

dati raccolti dagli istituti ban- ipotizzavano di tagliare questo

deve essere

cari e finanziari. traguardo oltre questo oriz-

Entro il 2021 Un cambiamento che può rap- zonte temporale.

Gdpr compliant

presentare l’ingresso in una Uno scenario, dunque, foriero Operazioni più semplici

Esposizione 1 e consumi ridotti

minima nuova epoca per il settore e di nuove linee di business. Ma

Apertura 9 che pure ha ricevuto un’ac- che comporta molta attenzio-

controllata Quando si pensa alla protezione dei dati personali,

Apertura 11 coglienza tiepida da parte ne sotto il profilo della gestio-

elevata il pensiero corre subito al digitale. Ma anche la più

del sistema bancario italiano, ne e della tutela dei dati per- analogica carta è a rischio: basta che alla stampante

Valore 4

diffuso almeno sotto il profilo della sonali, imponendo il rispetto abbia accesso una persona non autorizzata a gestire

rapidità di ingresso in que- delle norme legate al Gdpr, la quei dati ed ecco servita la violazione. Per fortuna

Oltre il 2021 sto nuovo mercato. Un dato normativa comunitaria sulla esistono soluzioni per la stampa come quelle ideate

Esposizione

che emerge dalla Rilevazione protezione dei dati personali. da Brother, che grazie al software Secure Print+

minima

1 mettono al sicuro da questi rischi. Il sistema prevede

sull’IT nel sistema bancario E che deve associarsi ad un in-

Apertura 3 italiano, realizzato nel 2018 vestimento sul lato della sicu- che la stampa non parta al lancio, ma solo quando

controllata l’operatore si avvicina alla stampante e si autentichi

Apertura 5 da Cipa (Convenzione inter- rezza informatica, per mettersi

elevata attraverso un pin o una card NFC. In questo modo solo

bancaria per l’automazione) e al riparo dal rischio di data chi è autorizzato a farlo avrà accesso ai dati.

Valore 13

diffuso da Abi (Associazione banca- breach.

LA RIVOLUZIONE DELL’OPEN BANKING

IL RUOLO DELLE

nel quale sarà centrale il ruolo

dei responsabili delle risorse

umane. Che dovranno essere

RISORSE UMANE

coinvolti non solo nella fase

della gestione di una crisi la

NELLA RIPARTENZA

cui conclusione non sarà im-

mediata, ma dovranno essere

protagonisti della definizione

DOPO IL

di quello che sarà il futuro.

Secondo questa analisi, sono

quattro le azioni che aiute-

CORONAVIRUS

ranno il settore della finanza

a rispondere alle sfide future

che coinvolgono la workfor-

A ciascuno

ce. La prima questione ri- la sua stampa

I settori HR dovranno partecipare alla guarda ovviamente la salute Soluzioni di stampa

e la sicurezza dei lavoratori, personalizzate per riorganizzare

costruzione del futuro di banche e

gli spazi e garantire la sicurezza

che dovrà essere al primo

assicurazioni. Centrale la digitalizzazione

posto sia nell’organizzazione

Tornare in ufficio dopo la pandemia significa anche riorganizzare gli spazi

delle attività che sotto il pro-

e rivedere le modalità di stampa e di gestione dei documenti. In questa

filo della promozione di cam-

fase il mondo del document management gioca un ruolo importante,

L

pagne di check-up. Ancora, perché vanno studiate strategie ad hoc volte a mantenere il “social

a pandemia da nuovo co- tre parole, di progettare un occorrerà rivedere i mecca- distancing” senza però pregiudicare l’efficienza delle attività aziendali.

ronavirus ha imposto dei cambiamento. E questo vale nismi di incentivazione alla Brother propone il Balanced Deployment, che consiste nel suddividere

cambiamenti il cui im- per la vita delle persone in ge- produttività e di valutazione in modo ottimale e più capillare il carico di lavoro all’interno degli uffici,

patto renderà difficile un ri- nerale, ma non esclude settori e riconoscimento delle per- sostituendo le grandi stampanti A3 con più unità in formato A4 compatte,

torno a quella normalità che come quello delle banche e formance. E infine preserva- performanti ma soprattutto più vicine alle singole postazioni di lavoro.

Così facendo si evitano lunghi percorsi in mezzo ad altre aree per andare

solo pochi mesi fa sembrava delle assicurazioni. Un cam- re i valori che stanno alla base

a recuperare le stampe, evitando inoltre code e assembramenti.

inamovibile. Si tratta, in al- biamento, sostiene McKinsey, della cultura aziendale anche

LA RIVOLUZIONE DELL’OPEN BANKING

possano accogliere il perso- genza sanitaria e quelle che

Investire nella formazione nale una volta rientrato in incontreranno le maggiori Distribuzione dei talenti digitali nel settore finanziario

del personale per essere ufficio. Ma significa anche difficoltà. Nel rapporto “Fit Dati al 2019 Fonte: McKinsey via Statista

più competitivi sul mercato investire nella formazio- to compete: Accelerating digi-

ne del personale presente in tal workforce transformation

azienda, così che possa ap-

prendere nuove competenze

in financial services” redatto

da PwC, si legge come se- 34% FINTECH

COMPANIES

necessarie per fronteggiare le condo il 74% dei Ceo delle

sfide del mercato. istituzioni bancarie nei pros-

Sì, perché sotto il profi- simi tre anni le aziende più

lo professionale sempre più performanti saranno quelle 9% 8% LIFE AND

RETIREMENT

importanti saranno le com- che sapranno impiegare le WEALTH

MANAGEMENT

petenze digitali. Come mo- nuove tecnologie al meglio.

strano i dati raccolti sempre Mentre l’80% vede come

da McKinsey nel suo rapporto principale ostacolo alla cre-

e soprattutto in un momento

“State of property & casualty

insurance 2020”, le aziende

scita la mancanza di persone

con le competenze necessarie

12%

ASSET

3%

di crisi come quello che si sta tradizionali sono poco at- all’innovazione. È insomma MANAGERS

attraversando. trattive per i talenti digitali. fondamentale investire sulla

INSURANCE

Sul fronte dell’organizza- Un terzo di questi ultimi è propria workforce per ripar- BROKERS

zione, sarà cruciale la pia- infatti impiegato nelle azien- tire dopo la pandemia.

nificazione di modalità di

lavoro agile che possano

de del Fintech, quelle cioè

di più recente costituzione e

7% RETAIL

BANKS

essere confermate anche una ontologicamente più propen-

volta conclusasi l’emergenza se all’innovazione digitale. 8% P&C

INSURANCE

sanitaria. Sotto un profilo Il digitale appare allora come

meramente logistico, questo il discrimine tra le aziende

implica una riorganizzazione

degli spazi aziendali così che

che meglio sapranno ripar-

tire dopo la fine dell’emer-

19% PAYMENTSLA RIVOLUZIONE DELL’OPEN BANKING

L BANCHE E ASSICURAZIONI,

’ incertezza e la crisi eco- versi istituti, soprattutto ban-

nomica legata alle misu- cari, perché nessuno offre loro

LO SVILUPPO OLTRE LE M&A

re di contenimento della una piattaforma integrata, che

pandemia da nuovo coronavi- copra tutti i servizi disponibili

rus hanno posto un freno an- nel settore. In futuro, però, per

che ai processi di M&A nel essere leader di mercato, ban-

Ragionare in ottica di ecosistema, offrire servizi personalizzati

settore bancario ed assicura- che ed assicurazioni dovranno

tivo. Nel suo aggiornamento creare delle piattaforme inte-

al Banking and capital markets

M&A outlook 2020, Deloitte af- e investire nella digitalizzazione: ecco il futuro del settore grate oppure concentrarsi su

delle nicchie, delle singole at-

ferma che prima di procedere

a processi di aggregazione, il

management dovrà assicurarsi Una delle principali strategie

della solidità del proprio isti-

di sviluppo è diventare

tuto. Servirà insomma cautela,

specie in un mercato sull’orlo piattaforma di servizi

della recessione e che sta an-

dando incontro a crisi di liqui- tività che dovranno però essere

dità. Per quanto importanti, in grado di offrire su diverse

però, fusioni ed acquisizioni piattaforme. Chi si concen-

non rappresentano l’unica stra- trerà su un numero limitato di

tegia possibile per lo sviluppo servizi rimarrà indietro.

di banche ed assicurazioni. Sempre secondo EY, le ban-

Anche gli operatori di que- che dovranno smettere di fare

sto settore, infatti, dovranno soltanto le banche. Nel senso

iniziare a ragionare in ottica che in futuro i clienti si rivol-

di ecosistema. Secondo Ern- geranno a loro chiedendo aiuto

st&Young, oggi molte aziende anche per attività che vanno

intrattengono relazioni con di- al di là del tradizionale coreLA RIVOLUZIONE DELL’OPEN BANKING

EY, giocherà certamente un

Le operazioni di M&A in Italia nel 2019 ruolo determinante nel futuro

Fonte: rapporto Merges & Acquisitions 2019 KPMG via Statista

degli istituti bancari e assicu-

rativi, specie in un contesto in

CONSUMER ENERGY & FINANCIAL INDUSTRIAL SUPPORT TECHNOLOGY,

MARKETS UTILITIES SERVICES MARKETS SERVICES & MEDIA & TLC cui molti analisti concorda-

INFRASTRUCTURE

no nel vedere un ruolo di big

tech come Google o Amazon in

questo settore. Chi già in que-

sto campo opera deve dunque

attrezzarsi, sviluppando stru-

menti che consentano loro di

33% 19% 8% 21% 8% 21% 21% 17% 13% 13% 17% 9% andare oltre al fornire servizi L’archiviazione

ai clienti quando sono questi digitale diventa

Valore operazioni Numero operazioni ultimi a chiederli. Si tratta, in più veloce

altre parole, di essere in gra- Banche e clienti spingono sulla

business. Ecco allora che gli testate giornalistiche. Si tratta do di capire i loro percorsi e digitalizzazione: un software

istituti dovranno sfruttare le di offrire ai clienti l’opportu- le loro opportunità di crescita promette di velocizzarla

potenzialità degli ecosistemi nità di sottoscrivere un vero e per essere pronti ad offrire loro

per lanciare dei servizi integra- proprio abbonamento che dia credito un attimo prima che L’84% degli istituti di credito italiani vorrebbe

velocizzare il processo di digitalizzazione delle relazioni

ti che permettano loro di rita- accesso a determinati servizi realizzino di averne bisogno.

con i propri clienti. I quali, dopo il lockdown,

gliarsi degli spazi all’interno di bancari e assicurativi, dando

sono i primi a chiedere servizi digitali. Per rispondere

nicchie di mercato come quelle loro la possibilità di comporlo a queste esigenze, Brother ha sviluppato Barcode Utility,

legate al settore della salute, su misura unendo diversi pac- un software che velocizza i processi di digitalizzazione.

dei viaggi e dell’ospitalità. chetti messi a loro disposizio- Un sistema di lettura dei codici a barre contenuti nei

Un’altra possibile strategia di ne. Una rigidità nell’offerta documenti cartacei permette infatti di trasformarli

sviluppo è rappresentata dai rappresenterà un fattore di in digitali rapidamente e con la massima precisione,

modelli di abbonamento, un rallentamento dello sviluppo riducendo così i tempi di archiviazione, la ricerca dei

documenti e i rischi di errore. E rispondendo

po’ come funziona con le piat- aziendale.

alle richieste delle banche e dei loro clienti.

taforme di streaming o con le La digitalizzazione, concludeLA RIVOLUZIONE DELL’OPEN BANKING

LA RIVOLUZIONE

DELL’OPEN BANKING

la digitalizzazione e la crescita finanziaria

Un progetto editoriale di

Info Data - Il Sole 24 ORE

per Brother

Realizzazione

Primopiano

Progetto grafico,

impaginazione e infografica:

Brainclub

seguici sui socialPuoi anche leggere