L'impatto delle regole DAC 6 sulla pianificazione patrimoniale Gli Hallmarks rilevanti nell'ambito della pianificazione patrimoniale

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

THE WORLDWIDE PROFESSIONAL

ASSOCIATION FOR THOSE ADVISING

FAMILES ACROSS GENERATIONS

OUR NETWORK IS TRULY GLOBAL www.stepitaly.org

L’impatto delle regole DAC 6 sulla pianificazione patrimoniale

Gli Hallmarks rilevanti nell’ambito della pianificazione patrimoniale

Avv. Massimo Antonini

Partner Chiomenti

1 Italy

ADVISING FAMILIES ACROSS GENERATIONS

Introduzione La Direttiva 2018/822/UE del Consiglio del 25 maggio 2018 (“DAC 6”) ha modificato la Direttiva 2011/16/UE del Consiglio del 15 febbraio 2011 sulla Cooperazione Amministrativa (“DAC”). La DAC 6 impone agli «Intermediari» e (in subordine) ai «Contribuenti Pertinenti», l’obbligo di comunicare alle Amministrazioni finanziarie competenti degli Stati UE i c.d. «meccanismi transfrontalieri», come identificati nella DAC 6. La DAC 6 prevede inoltre un obbligo di scambio automatico di informazioni tra le Amministrazioni finanziarie degli Stati UE sui meccanismi transfrontalieri soggetti all’obbligo di comunicazione. La DAC 6 è entrata in vigore il 25 giugno 2018 e si applica dal 1 luglio 2020, ma l’obbligo di comunicazione riguarda anche i meccanismi transfrontalieri la cui prima fase è stata implementata dal 25 giugno 2018. La DAC 6 non è stata ancora recepita in Italia. Secondo quanto previsto dalla DAC 6, le relative disposizioni legislative di implementazione dovranno essere approvate dagli Stati UE entro il 31 dicembre 2019. 2

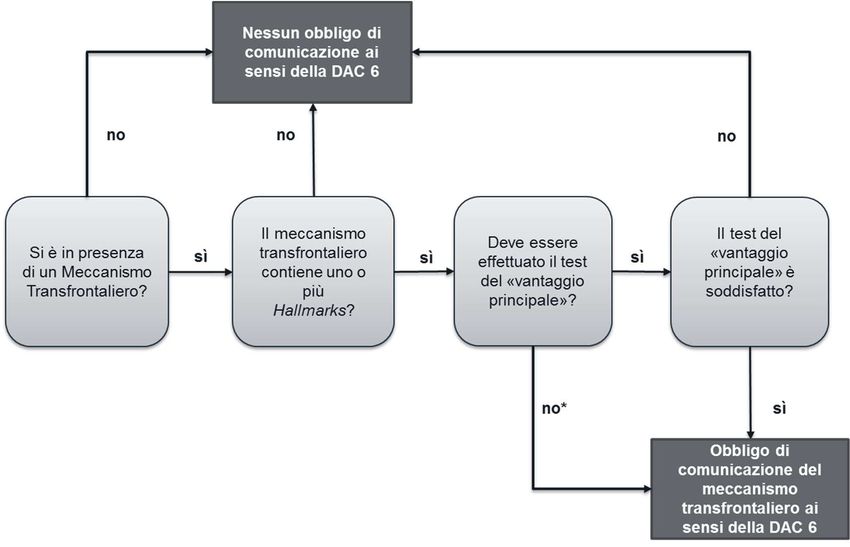

Gli Hallmarks rilevanti ai fini dell’individuazione dei Meccanismi Transfrontalieri soggetti all’obbligo di comunicazione 3

I Meccanismi Transfrontalieri

Per «Meccanismo Transfrontaliero» si intende un meccanismo che interessa più Stati membri o uno

Stato membro e un Paese terzo laddove presenti almeno una delle seguenti condizioni:

non tutti partecipanti al meccanismo sono residenti a fini fiscali nella stessa giurisdizione;

uno o più partecipanti al meccanismo sono simultaneamente residenti a fini fiscali in più di una

giurisdizione;

uno o più dei partecipanti al meccanismo svolgono un’attività d’impresa in un’altra giurisdizione

tramite una S.O. situata in tale giurisdizione e il meccanismo fa parte dell’attività d’impresa o

costituisce l’intera attività d’impresa di tale S.O;

uno o più partecipanti al meccanismo svolge un’attività d’impresa in un’altra giurisdizione senza

essere residente a fini fiscali né costituire una S.O. situata in tale giurisdizione; e

il meccanismo ha un possibile impatto sullo scambio automatico di informazioni o

sull’identificazione del titolare effettivo.

La Commissione UE ha precisato che anche un mero «verbal act could be sufficient for making an

arrangement reportable».

4

Gli Hallmarks

Affinché all’esistenza di un Meccanismo Transfrontaliero consegua l’obbligo di comunicazione è

necessario che sussista almeno uno degli elementi distintivi contenuti nell’Allegato I della DAC 6 e

inseriti nell’Allegato IV della DAC («Hallmarks» o «Elementi Distintivi»).

Per «Hallmark» si intende una caratteristica o peculiarità di un Meccanismo Transfrontaliero che

presenta un'indicazione di potenziale rischio di elusione fiscale.

La scelta di ricorrere a Hallmarks ai fini dell’individuazione dei Meccanismi Transfrontalieri da

comunicare è dovuta alle complessità legate all’enucleazione del concetto di «pianificazione fiscale

aggressiva»:

«sarebbe più efficace cercare di individuare i meccanismi di pianificazione fiscale potenzialmente

aggressiva attraverso la compilazione di un elenco di peculiarità e degli elementi delle operazioni che

presentano una forte indicazione di elusione e abuso fiscale, piuttosto che definire il concetto di

pianificazione fiscale aggressiva» (Considerando n. 9 della DAC 6).

Gli Hallmarks sono raggruppati in cinque categorie. La Categoria A contiene i c.d. Hallmarks generici,

mentre le restanti Categorie (da B ad E) contengono i c.d. Hallmarks specifici (cfr. slide 6).

Alcuni Hallmarks possono essere presi in considerazione soltanto laddove soddisfino il «criterio del

vantaggio principale» («CVP»), ossia quando è possibile stabilire che il principale vantaggio o uno

dei principali vantaggi che una persona, tenuto conto di tutti i fatti e le circostanze pertinenti, si può

ragionevolmente attendere da un meccanismo è ottenere un vantaggio fiscale.

5

Il criterio del c.d. «vantaggio principale» (1/2)

Richiesto il

test del

Categoria Hallmarks Esempi

vantaggio

principale?

Accordi in cui l’intermediario ha diritto ad una fee parametrata al

vantaggio fiscale

Hallmarks generici collegati al

A Sì

criterio del vantaggio principale

Operazione standardizzata resa disponibile a più contribuenti

senza bisogno di personalizzazione

Operazioni di conversione del reddito in capitale o altre categorie

Hallmarks specifici collegati al reddituali tassate a livello inferiore o esenti

B Sì

criterio del vantaggio principale

Operazioni circolari di «round-tripping» tramite entità interposte

Pagamenti transfrontalieri deducibili corrisposti ad imprese

associate che godono di regime di esenzione nel proprio Stato di

Hallmarks specifici collegati residenza (necessario CVP)

C Solo per alcuni

alle operazioni transfrontaliere

Sgravio dalla doppia tassazione rispetto allo stesso elemento di

reddito o capitale in più giurisdizioni (non necessario CVP)

Hallmarks specifici riguardanti Meccanismo che comporta una catena di titolarità legale o

D scambio automatico di No effettiva non trasparente rendendo, inter-alia, il beneficiario

informazioni e titolarità effettiva effettivo non identificabile

Hallmarks specifici relativi ai Meccanismo che comporta l'uso di norme “safe harbour»

E No

prezzi di trasferimento unilaterali

6

Il criterio del c.d. «vantaggio principale» (2/2)

* Il test del «vantaggio principale» non deve essere effettuato per alcuni Hallmarks di cui alla Categorie C e per gli Hallmarks di cui alle Categorie D ed E.

7

Gli Hallmarks specifici riguardanti lo scambio automatico di informazioni e la titolarità effettiva – Categoria D 8

Hallmarks inclusi nella Categoria D – Identificazione

delle fonti normative e interpretative

implementato

rinvio a basato su Common Direttiva

Model Legislation da

DAC 6 Reporting 2014/107/UE («DAC

OCSE 2018

Standard («CRS») 2»)

Gli Hallmarks compresi nella Il Modello OCSE per la Il CRS ha implementato uno Il CRS è stato recepito nella

Categoria D rappresentano la comunicazione obbligatoria standard globale comune normativa europea con la DAC

sostanziale trasposizione di informazioni per relativamente allo scambio 2.

degli Hallmarks individuati dal fronteggiare i meccanismi automatico di informazioni

Model Legislation. di elusione del CRS e le sui conti finanziari di cui sono La DAC 2 è stata implementata

strutture offshore opache è titolari persone fiscalmente non in Italia con Legge n. 95/2015,

Considerando n. 13 della basato sulla normativa CRS residenti. attuata con Decreto del

DAC 6: gli Stati UE possono e sul BEPS Action 12. Ministero dell’Economia e delle

avvalersi del Model finanze del 28.12.2015

Legislation come fonte («Decreto CRS»).

illustrativa o interpretativa

degli Hallmarks compresi nella

Categoria D.

9

Gli Hallmarks - Categoria D (1/2)

Gli Hallmarks inclusi nella Categoria D rappresentano la stanziale trasposizione di quelli individuati dal Model Legislation

dell’OCSE.

La DAC 6 non prevede una descrizione degli Hallmarks inclusi nella Categoria D; tuttavia il Commentario al Model

legislation OCSE ne fornisce una esemplificazione, ricorrendo a definizioni di matrice CRS:

«Conto Finanziario»: conto intrattenuto presso una qualsiasi istituzione finanziaria (ad es. conti di deposito, conti di

custodia a beneficio di un terzo che detiene una o più attività finanziarie, quote nel capitale di rischio e di debito

dell’istituzione finanziaria, contratti di assicurazione per i quali è misurabile un valore maturato, contratti di rendita

emessi da un’istituzione finanziaria).

«Entità Non Finanziaria Attiva»: entità diversa da un’istituzione finanziaria che soddisfa i requisiti previsti ai fini della

DAC 2 (ad. es. produzione di passive income inferiore al 50% del reddito lordo; capitale regolarmente negoziato in un

mercato regolamentato; natura di entità statale o internazionale; come: enti di beneficienza, società di capitali quotate,

entità statali, organizzazioni internazionali).

Nel caso in cui l’Entità Non Finanziaria Attiva detenga un Conto Finanziario, non si deve procedere all’individuazione dei

soggetti che esercitano il controllo dell’entità.

«Entità Non Finanziaria Passiva»: entità diversa da un’istituzione finanziaria sprovvista dei requisiti per essere

considerata un’Entità Finanziaria Attiva.

Nel caso in cui l’Entità Non Finanziaria Passiva detenga un Conto Finanziario, si deve procedere all’individuazione dei

soggetti che esercitano il controllo dell’entità.

«Istituzione finanziaria»: istituzione di custodia, istituzione di deposito, entità di investimento, impresa di assicurazione

(purché emetta contratti di assicurazione per i quali è misurabile un valore maturato o contratti di rendita o sia obbligata

a effettuare pagamenti in relazione a tali contratti).

10Gli Hallmarks - Categoria D (2/2)

La Categoria D comprende due sotto categorie di Hallmarks:

Categoria D.1: Hallmarks specifici riguardanti lo scambio automatico di informazioni

Meccanismi che possono avere come effetto quello di compromettere l'obbligo di comunicazione

imposto dalle leggi che attuano la normativa UE o eventuali accordi equivalenti sullo scambio

automatico di informazioni sui conti finanziari, compresi accordi con i Paesi terzi, o che traggono

vantaggio dall’assenza di tale normativa o di tali accordi.

Categoria D.2: Hallmarks specifici riguardanti la titolarità effettiva

Meccanismi che comportano una catena di titolarità legale o effettiva non trasparente, con l’utilizzo

di persone, dispositivi giuridici o strutture giuridiche dotati di particolari caratteristiche.

I Meccanismi Transfrontalieri individuati nella Categoria D non devono soddisfare il «criterio del

vantaggio principale» per essere soggetti all’obbligo di notifica. A questi fini non rileva quindi la

presenza di un vantaggio fiscale derivante dall’implementazione del Meccanismo Transfrontaliero.

11Categoria D.1 - Hallmarks specifici riguardanti lo

scambio automatico di informazioni (1/7)

Meccanismo che può avere come effetto quello di compromettere l'obbligo di comunicazione imposto dalle leggi

che attuano la normativa dell’UE o eventuali accordi equivalenti sullo scambio automatico di informazioni sui conti

finanziari, compresi accordi con Paesi terzi, o che trae vantaggio dall'assenza di tale normativa o di tali accordi.

Detti meccanismi includono come minimo gli elementi seguenti:

uso di un conto, prodotto o investimento che non è un Conto Finanziario, o non appare come tale, ma ha

caratteristiche sostanzialmente simili a quelle di un Conto Finanziario (lett. a).

Descrizione (lett. a)

Utilizzo di conti o di prodotti finanziari che pur non essendo soggetti all’obbligo di notifica – in quanto esclusi

dalla normativa in materia di scambio automatico di informazioni – garantiscono all’investitore le funzionalità

tipiche di un Conto Finanziario.

Esempi (lett. a)

• utilizzo di certi tipi di moneta virtuale come alternativa ad un conto di deposito (i.e. rientrante nella definizione

di Conto Finanziario soggetto agli obblighi di comunicazione).

• emissione da parte delle istituzioni finanziarie di alcuni tipi di contratto derivato esclusi dalla normativa sullo

scambio automatico di informazioni aventi tuttavia come sottostante un prodotto finanziario soggetto agli

obblighi di comunicazione, in quanto qualificabile come Conto Finanziario.

12Categoria D.1 - Hallmarks specifici riguardanti lo

scambio automatico di informazioni (2/7)

trasferimento di conti o attività finanziari in Stati che non sono vincolati dallo scambio automatico di informazioni

sui Conti Finanziari con lo Stato di residenza del Contribuente Pertinente (i.e. soggetto che attua o a favore del quale viene

messo a disposizione un meccanismo transfrontaliero), o l'utilizzo di tali giurisdizioni (lett. b).

la conversione di un’Istituzione Finanziaria in un’istituzione finanziaria non soggetta all’obbligo di comunicazione

(lett. d);

la conversione o il trasferimento di un Conto Finanziario o delle attività in esso contenute, in un conto finanziario non

oggetto di comunicazione (lett. d).

Descrizione (lett. b) e lett. d))

La potenziale elusività di questi meccanismi è legata allo Stato in cui il prodotto finanziario è offerto e all’assenza nello

stesso di obblighi di comunicazione dei meccanismi che possono potenzialmente comportare una violazione della

normativa relativa allo scambio automatico di informazioni (e.g. Samoa americane, Belize, Vanuatu).

Esempi (lett. b) e lett. d))

• trasferimento di denaro ad un’istituzione finanziaria istituita in uno Stato che non ha implementato la normativa sullo

scambio automatico di informazioni o che non adempie agli obblighi di comunicazione con lo Stato in cui il

Contribuente Pertinente è fiscalmente residente.

• trasferimenti di fondi in un conto escluso dagli obblighi di comunicazione detenuto presso un’istituzione finanziaria di

uno Stato in cui è vigente la normativa relativa allo scambio automatico di informazioni.

• suddivisione delle somme detenute in un Conto Finanziario per rimanere al di sotto di un ammontare in Euro

corrispondente a 250.000 USD per evitare di incorrere nell’obbligo di comunicazione (secondo quanto previsto dalla

normativa CRS).

13Categoria D.1 - Hallmarks specifici riguardanti lo

scambio automatico di informazioni (3/7)

riclassificazione di redditi e capitali come prodotti o pagamenti che non sono soggetti allo scambio

automatico di informazioni sui conti finanziari (lett. c).

Descrizione (lett. c)

Meccanismi che consentono la classificazione di un pagamento disposto a favore di un titolare di un

conto o di un soggetto che detiene il controllo di una società tra quelli non soggetti ad obbligo di

comunicazione.

Esempi (lett. c)

Trust che paga conti o fatture per conto del beneficiario o che accredita somme su una carta di debito

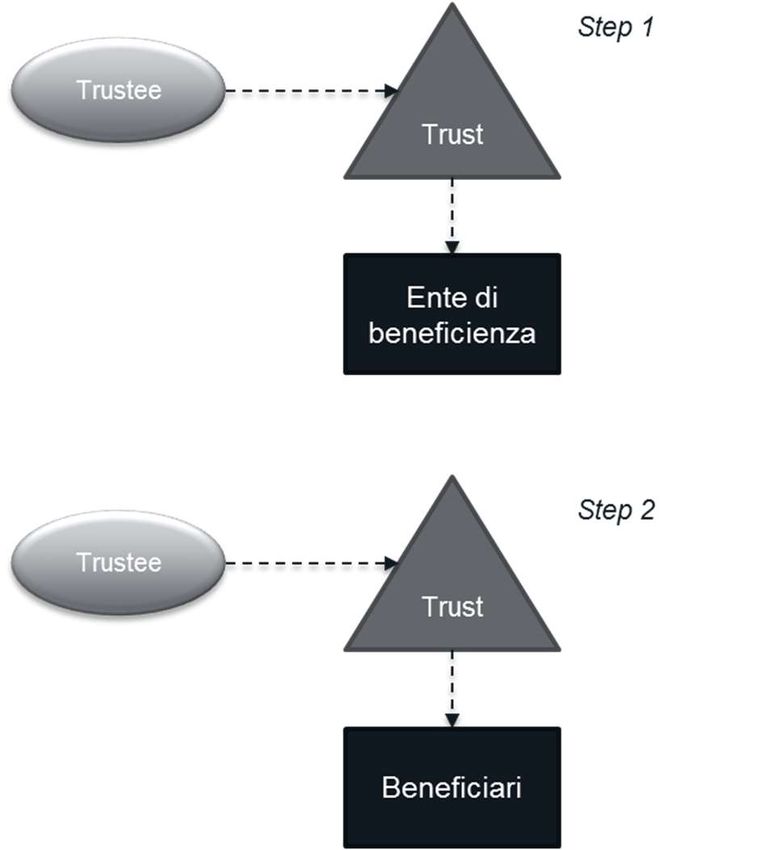

o di credito prepagata a favore di un beneficiario.

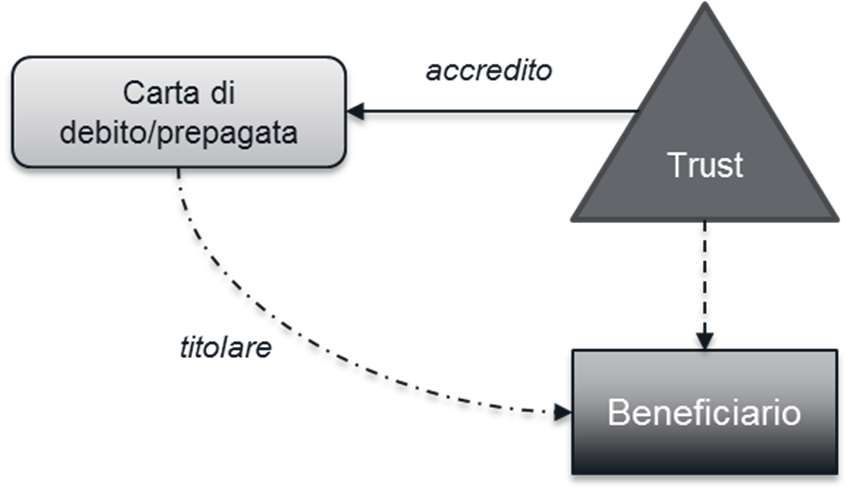

14Categoria D.1 - Esempi di Hallmark (lett. c) (4/7) Il Trust paga conti o fatture per conto del Beneficiario. Meccanismo incluso nella Categoria D.1 (lett. c)) per il quale non è richiesto il superamento del test del «vantaggio principale» ai fini dell’obbligo di comunicazione. Il Trust accredita somme su una carta di debito o di credito prepagata a favore del Beneficiario. Meccanismo incluso nella Categoria D.1 (lett. c)) per il quale non è richiesto il superamento del test del «vantaggio principale» ai fini dell’obbligo di comunicazione. 15

Categoria D.1 - Hallmarks specifici riguardanti lo

scambio automatico di informazioni (5/7)

Ricorso a soggetti, meccanismi o strutture giuridici che eliminano o che hanno lo scopo di eliminare la

comunicazione di informazioni su uno o più titolari di conti o persone che esercitano il controllo sui conti

nell'ambito dello scambio automatico di informazioni sui conti finanziari (lett. e).

Descrizione (lett. e)

Meccanismi che (i) sfruttano il fatto che le Entità Non Finanziarie Attive non sono soggette ad obblighi di

disclosure e di comunicazione circa i soggetti che ne detengono il controllo ai fini della normativa sullo

scambio automatico di informazioni e che (ii) ricorrono a Entità Non Finanziarie Passive costruite in modo tale

da aggirare l’obbligo sulle stesse esistente di dichiarare i soggetti che ne detengono il controllo.

Esempi (lett. e)

• meccanismi che consentono, attraverso investimenti back-to-back, di considerare Attiva un’Entità Non

Finanziaria titolare di un Conto Finanziario, con lo scopo di impedire l’identificazione dei soggetti che ne

esercitano il controllo da parte dell’intermediario finanziario presso cui il conto è detenuto.

• commercializzazione di una società che ha lo scopo di beneficiare automaticamente dello status di Entità

Non Finanziaria Attiva nella giurisdizione di costituzione.

• meccanismi che consentono, intervenendo sugli assetti proprietari di un’Entità Non Finanziaria Passiva che

detiene un conto, di impedire l’identificazione della persona ne che esercita il controllo.

16Categoria D.1 - Hallmarks specifici riguardanti lo

scambio automatico di informazioni (6/7)

Meccanismi che compromettono le procedure di adeguata verifica utilizzate dalle istituzioni finanziarie per

ottemperare agli obblighi di comunicazione di informazioni sui Conti Finanziari o ne sfruttano le debolezze,

compreso l'uso di giurisdizioni con regimi inadeguati o deboli di attuazione della legislazione antiriciclaggio o con

requisiti di trasparenza deboli per quanto riguarda le persone giuridiche o i dispositivi giuridici (lett. f).

Descrizione (lett. f)

Meccanismi che minano l’effettività e sfruttano le debolezze delle procedure di adeguata verifica utilizzate

dalle istituzioni finanziarie per raccogliere informazioni rilevanti ai fini della normativa sullo scambio automatico

di informazioni relative ai titolari dei conti e ai soggetti che controllano un’Entità Non Finanziaria Passiva.

Esempi (lett. f)

Meccanismi che non consentono all’intermediario finanziario presso cui il Conto Finanziario è detenuto la

corretta identificazione dello Stato di residenza del titolare del conto o dei soggetti che esercitano il controllo di

un’Entità Non Finanziaria Passiva attraverso:

• l’utilizzo di certificati di residenza emessi da Stati che non richiedono una presenza minima nel territorio

ai fini dell’ottenimento della residenza fiscale;

• lo sfruttamento delle criticità delle procedure di adeguata verifica fiscale dovute ad esempio ad una

inadeguata implementazione delle procedure di due diligence antiriciclaggio rispetto alle ultime

raccomandazioni del Gruppo d’Azione Finanziaria Internazionale («GAFI»);

• la creazione di appositi indizi o prove documentali.

17Categoria D.1 - Esempio di Hallmark (lett. f) (7/7) Il trustee nomina, all’apertura del conto, un ente di beneficienza come unico beneficiario discrezionale. Successivamente, sostituisce l’ente di beneficienza con i reali beneficiari senza informare l’istituzione finanziaria. Meccanismo incluso nella Categoria D.1 (lett. f)) per il quale non è richiesto il superamento del test del «vantaggio principale» ai fini dell’obbligo di comunicazione. 18

Categoria D.2 - Hallmarks specifici riguardanti la

titolarità effettiva (1/6)

Meccanismo che comporta una catena di titolarità legale o effettiva non trasparente, con l'utilizzo di

persone, dispositivi giuridici o strutture giuridiche:

a) che non svolgono un'attività economica sostanziale supportata da personale, attrezzatura, attività e

locali adeguati;

b) che sono costituiti, gestiti, residenti, controllati o stabiliti in una giurisdizione diversa dalla

giurisdizione di residenza di uno o più dei titolari effettivi delle attività detenute da tali persone,

dispositivi giuridici o strutture giuridiche; e

c) in cui i titolari effettivi di tali persone, dispositivi giuridici o strutture giuridiche, quali definiti dalla

Direttiva 2015/849/UE, sono resi non identificabili.

19Categoria D.2 – Gli Hallmarks specifici riguardanti la

titolarità effettiva (2/6)

Utilizzo di entità che comportano una catena di titolarità legale o effettiva non trasparente, con utilizzo di

persone, dispositivi giuridici o strutture giuridiche che non svolgono un'attività economica sostanziale

supportata da personale, attrezzatura, attività e locali adeguati (lett. a).

Descrizione (lett. a)

La presenza di elementi che conferiscono sostanza economica al veicolo deve essere accertata

direttamente in capo al veicolo stesso e ponderata sulla base dell’attività effettivamente svolta. Inoltre,

l’esistenza di personale, attrezzatura, attività e locali adeguati deve essere direttamente valutata in

relazione all’attività svolta dall’entità stessa e non verificata in capo ad un terzo soggetto.

L’impiego di personale, l’acquisto di attrezzature e l’affitto di locali al solo fine di evitare che il veicolo

sia qualificato come «passivo» non sono idonei a conferire sostanza economica al veicolo stesso.

20Categoria D.2 – Gli Hallmarks specifici riguardanti la

titolarità effettiva (3/6)

Meccanismi che comportano una catena di titolarità legale o effettiva non trasparente, con utilizzo di persone,

dispositivi giuridici o strutture giuridiche che sono costituiti, gestiti, residenti, controllati o stabiliti in una

giurisdizione diversa dalla giurisdizione di residenza di uno o più dei titolari effettivi delle attività detenute

da tali persone, dispositivi giuridici o strutture giuridiche (lett. b).

Descrizione (lett. b)

Si tratta di meccanismi basati sull’utilizzo di veicoli offshore passivi, i.e. veicoli privi di sostanza economica

istituiti o residenti in Stati diversi da quelli di residenza dei relativi beneficiari effettivi.

Sono espressamente escluse dall’obbligo di comunicazione: (i) le strutture di investimento detenute

esclusivamente da investitori residenti nella medesima giurisdizione del veicolo; (ii) i trust i cui beneficiari,

trustee e, più in generale, i soggetti che detengono poteri relativi alla gestione del trust sono residenti nel

medesimo Stato di istituzione del trust.

Se anche soltanto uno dei beneficiari effettivi è residente in una giurisdizione diversa da quella del veicolo, in

linea di principio quest’ultimo sarà considerato offshore ai fini della DAC 6 nella misura in cui sia ragionevole

ritenere che i partecipanti al meccanismo fossero a conoscenza del fatto che il veicolo è un veicolo offshore

passivo.

Esempi (lett. b)

Trust istituito nella medesima giurisdizione del disponente il cui beneficiario abbia successivamente trasferito

in altro Stato la propria residenza, nella misura in cui di tale trasferimento non sia stata fatta disclosure nelle

occasioni in cui tale comunicazione avrebbe dovuto essere data (es. verifica).

21Categoria D.2 – Gli Hallmarks specifici riguardanti la

titolarità effettiva (4/6)

Meccanismi che comportano una catena di titolarità legale o effettiva non trasparente, in cui i titolari effettivi di

tali persone, dispositivi giuridici o strutture giuridiche, quali definiti dalla Direttiva 2015/849/UE, sono resi non

identificabili (lett. c).

Descrizione (lett. c)

Un veicolo offshore passivo si considera detenuto attraverso una struttura opaca quando la titolarità del

veicolo stesso è strutturata in modo tale da (i) non consentire un’accurata identificazione del beneficiario

effettivo del veicolo o (ii) far apparire che il beneficiario effettivo non è tale.

Non può essere considerata una struttura offshore opaca quella struttura che si avvale di veicoli offshore

passivi (i) che siano qualificati come «investitori istituzionali» (e. g. soggetti regolamentati, società quotate,

entità governative, banche centrali, organizzazioni internazionali) o che siano interamente detenuti da

«investitori istituzionali»; (ii) i cui beneficiari effettivi siano fiscalmente residenti nella giurisdizione di residenza

o stabilimento del veicolo stesso.

Esempi (lett. c)

• strutture di investimento che utilizzano soggetti stabiliti in giurisdizioni caratterizzate dalla mancanza di

norme per identificare la titolarità giuridica di soggetti giuridici, inclusi i trust, le fondazioni e le società

veicolo al fine di rendere difficile l’identificazione del beneficiario effettivo della catena partecipativa;

• strutture di investimento che fanno ricorso a intestatari o procure per nascondere l’identità del titolare

effettivo.

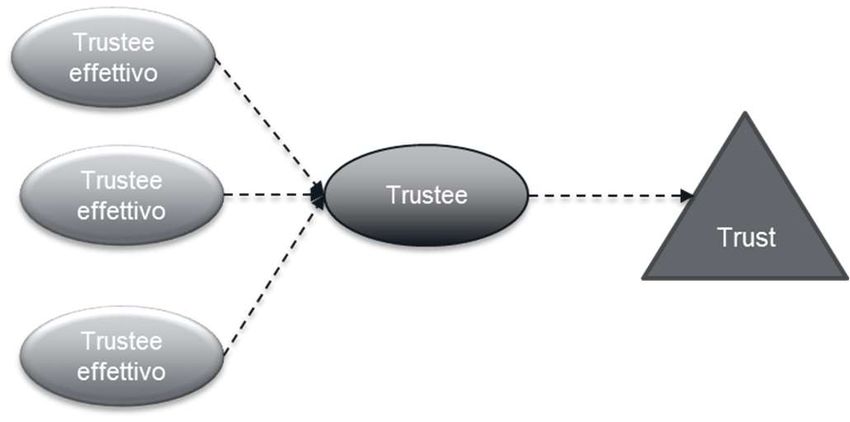

22Categoria D.2 - Esempio di Hallmark (lett. c) (5/6) Il trustee gestisce il trust in base alle istruzioni di terzi soggetti («Trustee effettivi»), non riconosciuti come trustee (o protector) in base all’atto istitutivo del trust. Meccanismo incluso nella Categoria D.2 (lett. c)) per il quale non è richiesto il superamento del test del «vantaggio principale» ai fini dell’obbligo di comunicazione. 23

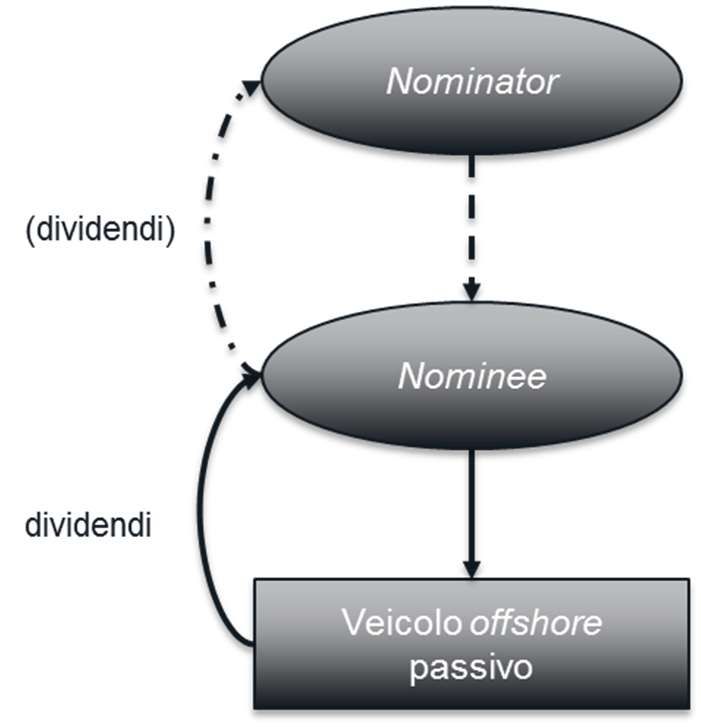

Categoria D.2 - Esempio di Hallmark (lett. c) (6/6) Soggetto prestanome («Nominee») detiene formalmente azioni di una società veicolo offshore passivo. L’identità del soggetto per conto del quale le azioni sono detenute («Nominator») è celata all’istituzione finanziaria. Non sono ricompresi fra i soggetti prestanome gli intermediari finanziari che agiscono in qualità di brokers o di depositari di azioni di enti a diffusa partecipazione negoziate su un mercato finanziario. Meccanismo incluso nella Categoria D.2 (lett. c)) per il quale non è richiesto il superamento del test del «vantaggio principale» ai fini dell’obbligo di comunicazione. 24

Puoi anche leggere