L'EVOLUZIONE DEI SETTORI CHIMICI - GENNAIO 2022 - Federchimica

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’EVOLUZIONE DEI SETTORI CHIMICI GENNAIO 2022

L’EVOLUZIONE DEI SETTORI CHIMICI Chimica organica e inorganica di base e tensioattivi pag. 2 Materie plastiche e resine sintetiche pag. 5 Fertilizzanti pag. 7 Fibre artificiali e sintetiche pag. 8 Gas tecnici, speciali e medicinali pag. 9 Agrofarmaci pag. 10 Intermedi di chimica fine e specialità pag. 11 Principi attivi e intermedi farmaceutici pag. 14 Smalti per ceramica, fritte, pigmenti inorganici, inchiostri ceramici e ossidi metallici pag. 15 Pitture e vernici pag. 16 Adesivi e sigillanti pag. 17 Detergenti e prodotti per la pulizia e la manutenzione, biocidi pag. 17 Cosmetica pag. 18 Farmaci di automedicazione pag. 19 Prodotti per la salute animale pag. 21 Gas liquefatti pag. 22

CHIMICA ORGANICA E INORGANICA DI BASE E TENSIOATTIVI

La ripresa della domanda dei prodotti della chimica di base potrà confermarsi anche nel 2022, in

relazione anche alla disponibilità di materie prime e alle soluzioni delle attuali complessità

logistiche.

Durante il 2021, il settore della chimica di base, a livello internazionale, è in linea con i trend

globali di crescita economica.

In particolare, il comparto della chimica organica di base ha mostrato nell’insieme un andamento

coerente con il macro scenario economico e, con l’affievolirsi degli effetti negativi legati all’evento

pandemico, l’industria chimica italiana dovrebbe chiudere il 2021 con un incremento della

produzione pari allo 7,7%.

L’export chimico italiano, inoltre, ha superato i livelli pre-crisi (+10,9% nei primi nove mesi rispetto

allo stesso periodo del 2019).

È possibile rappresentare alcuni macro esempi, significativi del trend dei mercati:

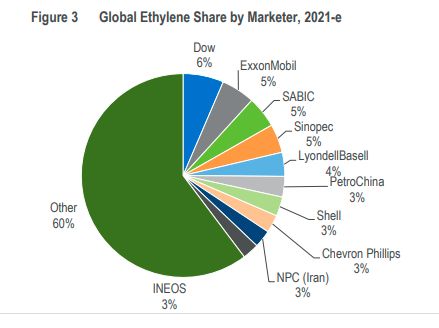

• Etilene: si mantiene stabile l’attesa di un significativo incremento della disponibilità di

prodotto, principalmente in funzione degli investimenti in capacità produttiva in Cina, USA e

Medio Oriente.

Il mercato rimane molto frammentato, principalmente a causa di player indipendenti in Cina.

Quota

Quota di etilene

di etilene globale

globale perper venditore,

venditore, 2021-e

2021-e

• Butadiene: ancorché in crescita, il mercato del butadiene non è atteso tornare ai livelli pre

Covid prima del 2025, a causa delle problematiche che interessano i mercati a valle

(automotive, trasporti, tyres, ecc.).

• Propilene/Polipropilene: si tratta di un mercato che mostra segni di ripresa dopo un

andamento statico nel 2020, influenzato da dinamiche contrastanti, che vedono, da un lato, le

incrementate capacità cinesi e, dall’altro, una domanda soggetta a molteplici variabili (crescita

dei settori health care, packaging e prodotti per la pulizia; contrazione dell’automotive, ecc.).

Tale andamento positivo si presenta tuttavia discontinuo a causa delle persistenti criticità in

relazione alla disponibilità/costi di numerose materie prime, aggravate dalle crescenti tensioni

anche sul fronte energetico.

La disomogeneità, inoltre, si riscontra anche con riferimento ai settori e ai clienti/applicazioni: si

assiste infatti alla ripartenza della domanda per i comparti connessi al settore home (costruzioni,

elettrodomestici, arredamento), mentre difficoltà si riscontrano nel settore auto a causa della

carenza di chip per la relativa elettronica. Si mantiene invece sostenuta la domanda di tutti i

prodotti chimici indispensabili per l’igiene e la sicurezza, ancorché sia prevedibile che la domanda

dei beni più strettamente connessi all’emergenza sanitaria mostrerà un rallentamento.

2Costituisce un freno alla ripresa, infine, l’incremento significativo dei costi della logistica nazionale

ed internazionale.

Rimane centrale il tema circolarità/sostenibilità, con particolare attenzione allo sviluppo di

tecnologie correlate a processi di pirolisi, riciclo meccanico e chimico. Dal punto di vista normativo

è in essere una vivace dialettica, con obiettivi sfidanti per il 2030. Un esempio è il valore atteso del

30% di prodotti da riciclo nel settore packaging, dove è alta la sensibilità dei clienti finali ai temi

della sostenibilità.

Relativamente al comparto della chimica inorganica di base, ed in particolare degli impianti di

produzione cloro-soda, lo scenario europeo 2021 è stato caratterizzato, sul fronte della domanda,

da alcuni effetti negativi dovuti al COVID-19, ancora presenti nel primo semestre dell’anno, e da

un’importante ripresa nel secondo semestre.

Relativamente ai primi 8 mesi dell’anno, ciò ha portato, al livello globale, ad un valore dell’86% del

tasso di utilizzo degli impianti, in aumento di circa il 7% rispetto all’analogo periodo del 2020.

In particolare, il mercato italiano di cloro-soda 2021 è stato caratterizzato da tre periodi alquanto

dissimili:

- un primo trimestre, con domanda debole e prezzi in generale riduzione;

- un secondo trimestre, con buona ripresa della domanda, ma con prezzi globalmente stabili,

ad eccezione della soda caustica che ha mostrato i primi segnali di ripresa;

- un terzo trimestre con prezzi in forte aumento, legati non tanto all’andamento della

domanda, che peraltro si è confermata buona, ma all’evoluzione dell’offerta, in Italia più

che nel resto d’Europa legata all’andamento dei mercati internazionali;

- nel corso dell’attuale quarto trimestre si assiste a un’impennata senza precedenti dei costi

energetici, particolarmente impattante sulle produzioni cloro-soda, notoriamente tra i

settori industriali più energivori.

Nello scenario sopra descritto, i principali prodotti del cloro-soda, soda caustica, acido cloridrico e

ipoclorito di sodio, hanno mostrato comportamenti assai differenti.

La domanda interna di soda caustica viene soddisfatta per quasi i 2/3 dalle importazioni

dall’estero, europeo e non. In presenza di una domanda globalmente stabile, si è assistito a:

- una produzione domestica su buoni livelli;

- una disponibilità di prodotto importato sui valori del 2020, ma a prezzi via via crescenti.

Il diverso “peso” di questi due fattori ha portato a prezzi di vendita sul mercato interno crescenti

già a partire dal secondo trimestre, impennatisi poi nel corso del terzo.

L’eccezionale aumento del prezzo del MWh a partire dall’ottobre scorso ha trascinato i prezzi di

vendita di questo prodotto a livelli record, mai visti negli anni precedenti.

Per quanto riguarda l’acido cloridrico, in uno scenario di domanda stabile, si sono manifestate

alcune peculiarità: la disponibilità di prodotto nazionale, a seguito di problemi tecnici presso alcuni

produttori, è stata globalmente inferiore a quella del 2020, mentre le importazioni, in netta

crescita, hanno in generale compensato il gap di disponibilità necessario a soddisfare la domanda

interna. Il mercato, in questo scenario, è stato caratterizzato da prezzi stabili, se non in leggero

calo, sino ad agosto. A partire da settembre, il calo dei volumi importati e la successiva esplosione

dei prezzi energetici, ha portato anche per questo prodotto a un aumento molto elevato dei prezzi

di vendita.

3Il mercato dell’ipoclorito di sodio, così come anche nello scorso 2020, è stato molto colpito dagli

effetti della pandemia, non riuscendo a recuperare, se non in parte, lo storico andamento

stagionale. La domanda, alquanto debole, è stata soddisfatta essenzialmente dai produttori

nazionali, con un sensibile calo (circa il 17%) delle importazioni. In questo scenario i prezzi di

vendita sono rimasti stabili per tutto il primo semestre, mostrando poi la tipica crescita estiva,

peraltro contenuta, nel terzo trimestre. Anche per questo prodotto l’incremento dei costi

energetici nell’ultimo trimestre dell’anno non solo è all’origine della mancata riduzione stagionale

dei prezzi, ma al contrario sta provocando importanti aumenti in chiusura d’anno.

Lo scenario di quest’ultima parte del 2021, caratterizzato da un aumento senza precedenti dei

costi energetici, continuerà presumibilmente nel primo trimestre del 2022, peraltro su livelli

difficilmente prevedibili. Se così sarà, e ancor peggio se tali costi dovessero aumentare, questi

sono alcuni dei fenomeni che potenzialmente si potrebbero manifestare:

- alcuni utilizzatori finali potrebbero “rinunciare” a produrre, non riuscendo a trasferire i

costi di acquisto di tali chemicals sui loro prodotti finiti;

- la domanda, così ridotta in modo più o meno sensibile, potrebbe portare i produttori ad

una “modulazione” dell’utilizzo impianti, per adeguare l’offerta alla domanda reale.

Questi tre fenomeni, influenzantesi l’un l’altro, potrebbero gravare sulla stabilità di una ripresa

economica che si vorrebbe continuasse nel 2022.

L’esposizione finanziaria delle aziende del settore è già oggi molto alta e le meno capitalizzate

potrebbero risentire negativamente di tale contingenza.

Tutto questo sullo sfondo di uno scenario politico 2022 ricco di “momenti di svolta”, con risvolti ad

oggi difficilmente valutabili sulla vita economica del Paese.

Ciò considerato, la previsione dei principali operatori del settore cloro-soda non si spingono oltre

una valutazione di breve periodo, con un primo trimestre 2022 in linea con l’ultima parte del 2021.

Nel corso del 2021, il mercato dell’acido solforico a livello globale è stato influenzato dalla scarsità

di prodotto, dovuta sia alla ridotta produzione legata a tensioni sulla disponibilità di materia prima

e a manutenzioni, sia all’incremento della domanda sul mercato domestico e internazionale. I

grandi consumatori italiani hanno registrato una significativa ripresa nelle produzioni trainando il

mercato interno che, in particolar modo nel secondo semestre, ha seguito i trend internazionali

anche nei settori più colpiti lo scorso anno come l’automotive, il tessile-conciario e la cosmetica,

oltre che settori legati alla chimica di base.

Le esportazioni, nonostante la forte richiesta, sono state limitate vista la scarsità di prodotto sul

mercato. I mercati trainanti come sempre risultano essere il settore della metallurgia e quello dei

fertilizzanti.

Le previsioni per il 2022 non si discostano molto dagli andamenti attuali, la carenza di prodotto

dovuta a manutenzioni programmate in Europa renderà il mercato molto corto soprattutto per

quanto riguarda il primo semestre.

Nello specifico, la produzione di acido solforico in Italia, nel corso del secondo semestre 2021, si è

attestata attorno a 480.000 tonnellate, con un consumo interno di circa 430.000 tonnellate. Allo

stato attuale, è possibile ipotizzare una produzione annua complessiva pari a circa 980.000

tonnellate, con un consumo stimato interno intorno alle 900.000 tonnellate.

La disponibilità di zolfo sul mercato italiano è rimasta limitata; per quanto riguarda lo zolfo liquido,

le maggiori difficoltà di approvvigionamento si sono verificate soprattutto nel primo semestre, a

causa del concomitante fermo manutentivo delle raffinerie sia nel primo sia nel secondo trimestre.

Relativamente allo zolfo solido è venuto a mancare in maniera sostanziale l’apporto fornito da una

4delle maggiori raffinerie della Sicilia, costringendo, di fatto, i consumatori di zolfo a rivolgersi al

mercato internazionale - in particolare mediterraneo - per garantirsi le forniture regolari di

materia necessarie ad assicurare la continuità produttiva.

Per quanto riguarda il costo di acquisto della materia prima, la difficile situazione che già aveva

caratterizzato l’anno 2020, conseguente allo scoppio della pandemia di Covid-19, si è confermata

anche nel corso dell’anno corrente.

Il rialzo più significativo c’è stato nel primo trimestre, quando il costo della materia, nel giro di

poche settimane è più che raddoppiato. Successivamente e in particolare nell’ultimo trimestre, gli

incrementi sono stati più modesti, ma comunque costanti.

Per quanto riguarda l’anno 2022 non vi sono ancora certezze: l’andamento delle raffinerie è stato

e rimane piuttosto difficile da prevedere. La produzione complessiva si attesta mediamente

intorno al 30/40% della capacità totale.

Non sono comunque attesi particolari cambiamenti negli assetti produttivi della raffinazione,

almeno nel breve termine.

Le produzioni italiane di altre sostanze di chimica inorganica di base nel 2021 hanno registrato un

deciso recupero rispetto all’anno precedente, in particolare quei prodotti che più avevano

risentito della contrazione dei mercati a valle a seguito della crisi pandemica: in particolare il

perossido d’idrogeno (+7%) e il bicarbonato di sodio (+9,5%) seguiti dal carbonato di sodio (+5%) e

il cloruro di calcio (+3,5%).

Le aspettative per il 2022 sono ad oggi per un ulteriore recupero delle produzioni che, alla luce

delle positive aspettative di crescita nazionale, consentirebbe di raggiungere valori anche superiori

alla situazione ante Covid-19.

Naturalmente queste proiezioni troveranno conferma se la situazione sanitaria si manterrà sotto

controllo, senza il ricorso a soluzioni drastiche di contenimento epidemico.

Per il settore dei tensioattivi, l’anno 2021 è caratterizzato da consumi costanti rispetto all’anno

precedente. La pandemia da Covid-19 influenza positivamente il mercato della detergenza in Italia.

L’andamento dei prezzi è stato in forte salita, influenzato dal costo delle principali materie prime e

prezzi dell’energia. La stima della produzione italiana rimane ancorata ai consumi.

Le previsioni per il 2022 sono pesantemente influenzate dalla disponibilità e prezzi delle materie

prime; potrebbe verificarsi un consumo di tensioattivi in lieve calo (il tutto comunque

parzialmente condizionato dalla situazione pandemica) rispetto a quanto avvenuto quest’anno.

MATERIE PLASTICHE E RESINE SINTETICHE

La ripresa post Covid-19 ha mostrato un aumento, variegato, del consumo di materie plastiche

che dovrebbe proseguire anche nel 2022.

Sulla base delle indicazioni fornite da Plastic Consult, il 2021 si chiuderà con un aumento del

consumo di materie plastiche vergini da parte dei trasformatori di oltre il +2% rispetto al 2020.

Tale andamento è dovuto alla ripresa della produzione e dei consumi post-pandemia di quasi tutti

i settori di destinazione delle materie plastiche. In particolare, il secondo trimestre ha registrato un

rialzo in corrispondenza dell’abolizione delle restrizioni relative alla pandemia.

Nello specifico, la domanda di LD/LLDPE è prevista sostanzialmente stabile (-0,1%). Nel corso della

prima parte dell’anno si è registrato un graduale recupero dei consumi finali, sebbene il comparto

5Ho.Re.Ca. non si sia del tutto ripreso. Per quanto riguarda le materie prime, persistono prezzi

elevati sia per i polimeri vergini che per i riciclati, soggetti anche alla crescita dei costi energetici e

logistici.

L’HDPE presenta un preconsuntivo favorevole, in crescita del +2,2% grazie in particolare

all’evoluzione positiva delle attività edilizie che sono caratterizzate da un importante sviluppo

grazie al bonus del 110%, che ha più che bilanciato il rallentamento di altri settori applicativi.

Positivo anche l’andamento del PP (+2,3%), grazie a un ottimo recupero della domanda del

comparto film e nonostante il recepimento della Direttiva SUP 2019/904 che sta determinando un

calo per gli articoli monouso.

Per quanto riguarda il PVC, le prospettive risultano positive. Su base annua, si assisterà a un rialzo

per il PVC rigido (+3,4%), le cui principali applicazioni (tubi, profilati e canaline) sono trainate

dall’intensa attività edilizia supportata dagli ecoincentivi. Anche il PVC plastificato farà registrare

un aumento di oltre il +3%; tutti i segmenti, ad eccezione della calandratura, si assesteranno su

livelli analoghi o superiori ai livelli pre-pandemici, in particolare la spalmatura (+25% circa).

Il PS registra una caduta di oltre il 6%, conseguente, in larga misura, al crollo del mercato degli

articoli monouso, provocato dalla Direttiva SUP 2019/904 e dalla competizione da PET, PP e

cartoncino in numerose applicazioni dell’imballaggio. Tale caduta è solo parzialmente recuperata

dall’andamento positivo del settore degli elettrodomestici.

Il consumo di EPS mostra nel complesso una brillante crescita (+16%), sostenuta soprattutto

dall’eccezionale richiesta per le riqualificazioni energetiche. In generale, tutti i principali mercati,

compresi imballaggio alimentare e industriale, sono in forte crescita.

Il PET chiuderà l’anno con un aumento del +2,1%, specialmente grazie alla decisa ripresa del

segmento di iniezione/soffiaggio.

In crescita anche le poliammidi (+4,4%) e gli altri tecnopolimeri (+6,1%), nonostante le forti

difficoltà del comparto automobilistico a causa delle criticità nella catena di fornitura della

componentistica.

Si assiste a un rialzo degli espansi poliuretanici (+7,0%), per effetto della ripresa della domanda nel

comparto del mobile imbottito e della letteria. Il comparto dell’isolamento termico è in sostanziale

crescita grazie agli ecoincentivi del super bonus del 110%.

Nel 2021, l’impiego da parte dei trasformatori di materie plastiche riciclate post-consumo è

previsto in ripresa (+4,8%). Alla base di questo andamento, vi è l’aumento dei consumi del riciclato

per prodotti di qualità nel mercato dell’HDPE. Per il PET, vi è un crescente impiego di riciclati, in

particolare nel settore delle bottiglie, che ha provocato un corrispondente aumento dei prezzi.

Per quanto riguarda le previsioni relative al 2022, si dovrebbe assistere a un ulteriore recupero

della domanda di materie plastiche vergini e di quelle riciclate nel loro complesso.

6FERTILIZZANTI

Il 2021 registra un calo rispetto al 2020 imputabile alla carenza di materie prime. Il nuovo

Regolamento europeo dei fertilizzanti è vicino al traguardo.

Sui dati del primo semestre 2021 risultano rilevanti i seguenti trend di mercato (indagine

Federchimica Assofertilizzanti:

• i concimi minerali solidi semplici hanno avuto un’inflessione negativa (-8,4%) a differenza

dei composti (+8,9%);

• i concimi minerali fluidi hanno avuto tutti ottime performance rispetto al primo semestre

dello scorso anno chiudendo con un +14%;

• i concimi organici solidi hanno avuto un calo del 14% circa, mentre gli organici liquidi

hanno avuto un aumento di +1,1%;

• gli idrosolubili hanno registrato un aumento del 6,6%.

In generale, questo semestre ha chiuso con un -2,6% rispetto allo stesso periodo nel 2020, che

corrisponde ad un volume di 1,68 milioni di tonnellate contro 1,72 di milioni di tonnellate dello

scorso anno. Si può ipotizzare che il trend negativo degli organici solidi sia da attribuire a carenza

di materie prime, fatto che ha portato ad utilizzare maggiormente concimi organo-minerali.

Diversamente, per i concimi minerali, il calo della tipologia “semplici” a favore dei “compositi” è

imputabile, probabilmente, a dinamiche di mercato che hanno impattato sulle principali

commodities. Per la prima volta è stato analizzato anche il settore del biologico, stimando la

percentuale di fertilizzati utilizzati in questo settore nel 1° semestre. Secondo le stime, si è passati

da 87.540 tonnellate nel primo semestre 2020 a 81.386 tonnellate nel primo semestre 2021 (-7%).

Questo dato probabilmente è attribuibile al calo degli organici solidi (-14%) che ha influito sui

numeri complessivi del settore.

La distribuzione geografica dei consumi di fertilizzanti si mantiene in linea con quella degli scorsi

anni (circa il 65% nelle regioni settentrionali, il 15% in quelle centrali e il 20% nel mezzogiorno).

Il traguardo del 16 luglio 2022, giorno della piena operatività del Regolamento UE 2019/1009, è

sempre più vicino. Assofertilizzanti ha seguito tutto l’iter di approvazione, perseguendo la

valorizzazione delle eccellenze dell’industria che opera in Italia e che da anni assicura la massima

attenzione alla tutela della salute umana, animale e ambientale.

Per consentire la commercializzazione dei fertilizzanti a marchio CE entro il 2022 mancano ancora

alcuni step preliminari, tuttavia buona parte dei processi di implementazione stanno per giungere

alle loro conclusioni. Ad esempio, il Centro di Normazione europea (CEN) e le relative delegazioni

nazionali, tra cui l’Associazione per l'unificazione nel settore dell'industria chimica (UNICHIM),

hanno avviato numerosi tavoli tecnici per mettere a punto i metodi analitici che conferiranno alle

nuove tipologie di fertilizzanti un robusto apparato analitico di supporto. In questo modo, sarà

possibile per le imprese e le Autorità preposte al controllo validare la qualità dei prodotti. Lo scopo

è quello di definire nuovi standard e prove sperimentali propedeutiche all’ottenimento del

marchio CE, coerenti con le caratteristiche delle nuove tipologie di prodotti. Con la partecipazione

a tutti i gruppi di lavoro dedicati si vuole assicurare una transizione che non vada a penalizzare

l’industria.

Sempre nell’ambito dei processi di implementazione del Regolamento dei fertilizzanti è stato

assicurato massimo impegno su altri fronti, di cui due rivestono carattere di urgenza: la nomina

degli Enti di certificazione (c.d. Organismi notificati) che dovranno consentire l’utilizzo del marchio

CE sui fertilizzanti conformi al Regolamento UE 2019/1009 e la preservazione di tutte le eccellenze

nazionali, tra cui i fertilizzanti a base di Sottoprodotti di Origine Animale (SOA).

7La proficua collaborazione con l’ICQRF del Mipaaf, sancita nel 2011 con l’accordo di programma,

giunge al suo decimo anno. L’iniziativa è finalizzata a garantire l’impegno delle aziende nel

miglioramento dei processi e della qualità dei prodotti. In tale contesto si configura anche

l’assegnazione del Marchio Qualità, riconoscimento quest’anno destinato a ben 28 imprese.

L’obiettivo è quello di modificare periodicamente il Disciplinare in un’ottica di miglioramento

continuo e per innalzare ulteriormente i traguardi qualitativi delle imprese.

FIBRE ARTIFICIALI E SINTETICHE

Ripresa graduale della domanda di fibre sintetiche nel 2021, forte preoccupazione per crescita

esponenziale dei costi energetici.

Il mercato europeo delle fibre sintetiche ha registrato nel 2020 un calo stimato nel 10,1% rispetto

al 2019.

Il 2021 si è aperto con una significativa ripresa della domanda di fibre in molti settori, trainata dal

recupero della domanda finale e da un effetto di ricostituzione di scorte, con una previsione di

aumento tra il 10 e il 12% rispetto al 2020.

La positiva evoluzione della domanda, con marcate differenza per settori, ha dovuto fare i conti

con crescenti perturbazioni dal lato della logistica e dell’offerta.

La crisi dei trasporti intercontinentali, che ha visto l’escalation dei costi dei noli a fronte di una

carenza di container, e numerosi problemi agli impianti produttivi di intermedi e polimeri hanno

avuto un forte impatto sulle catene globalizzate.

Diverse filiere delle fibre sintetiche hanno dovuto fronteggiare forti aumenti dei costi e colli di

bottiglia nel reperimento delle materie prime. D’altro canto si è ridotta la pressione delle

importazioni sui mercati europei, a beneficio dei produttori locali.

I recenti fortissimi aumenti dei prezzi dell’energia, che tra l’altro vedono l’Europa svantaggiata

rispetto agli altri continenti, sono fonte di grandissima preoccupazione per il settore. Le difficoltà

che i filatori incontrano nel trasferire a valle gli incrementi di costo, in una filiera storicamente

rigida come il tessile/abbigliamento, rischiano di mettere a repentaglio la sostenibilità stessa di

aziende già colpite dalla crisi pandemica. Dal lato del consumatore, il timore è che l’inflazione dei

prezzi al consumo possa rallentare o fermare il recupero della domanda.

Per quanto riguarda i settori di riferimento, il medicale/igienico, dopo la fortissima crescita del

2020, si è mantenuto nel 2021 su volumi di domanda elevati, pur registrando una sensibile discesa

dopo il picco dei mesi centrali del 2020.

L’arredamento, che nel 2020 ha mostrato una forte resilienza, beneficiando della maggiore

attenzione del consumatore alla casa, ha continuato su buoni livelli nel 2021, trainato dal trend

positivo dell’edilizia. Contrastato l’andamento del contract che vede da un lato una tendenza alla

riduzione degli spazi per uffici, a causa dell’aumento strutturale dello smart working, e degli spazi

di vendita, secondo un trend accelerato dall’aumento dell’e-commerce in pandemia; dall’altro, la

ristrutturazione degli spazi finalizzata ad ambienti più sicuri e accoglienti.

La domanda di fibre sintetiche per abbigliamento ha registrato un rafforzamento in corso d’anno,

da attribuire, da un lato, ad un effetto di ricostituzione delle scorte, dall’altro, alla ripresa della

domanda finale, favorita dal progressivo allentamento delle misure di contenimento della

pandemia nel secondo semestre dell’anno.

8Se la calzetteria rimane sottotono, i settori che più avevano sofferto delle restrizioni

(abbigliamento esterno e formale) hanno mostrato un moderato recupero. L’abbigliamento

sportivo e informale ha continuato su buoni livelli.

La domanda di fibre per automotive, dopo la ripresa dell’ultimo trimestre del 2020, nel 2021 è

stata condizionata dal progressivo deterioramento in corso d’anno dei livelli di produzione di

veicoli leggeri, legato alla carenza globale di semiconduttori, situazione per cui una

normalizzazione non è prevedibile prima della seconda metà del 2022.

GAS TECNICI, SPECIALI E MEDICINALI

Il faticoso recupero dell’attività produttiva dell’industria dei gas tecnici e medicinali è minato da

fattori di ostacolo alla produzione dei settori utilizzatori e dai forti rincari energetici

In uno scenario caratterizzato, oltre che dalle minacce di un’ulteriore ondata pandemica, anche da

importanti fattori limitativi della produzione, l’industria dei gas tecnici e medicinali sta lentamente

recuperando i livelli produttivi pre-pandemia.

Le prospettive di medio termine suggeriscono una dinamica espansiva dell’attività del settore, ma

sussistono gravi preoccupazioni in merito alla sostenibilità di tale crescita e alla stessa

competitività del comparto in relazione all’impennata dei costi dell’energia elettrica e del gas

(impiegato anche nei processi di reforming).

Nella prima metà del 2021 la produzione di gas industriali ha segnato alcuni risultati positivi

seppur con andamento altalenante. A partire da luglio, invece, il settore ha iniziato a registrare

importanti cali produttivi che, per i primi nove mesi del 2021, si sono attestati all’1,5% per il

comparto dei gas tecnici e speciali (fonte Istat). La produzione industriale del comparto

manifatturiero e la fiducia delle imprese hanno di fatto subito una certa attenuazione dal

momento che l’insufficienza di materiali è diventata un fattore di crescente ostacolo alla

produzione.

Lo scenario internazionale, caratterizzato fin dagli ultimi mesi del 2020 da forti aspettative di

ripresa, ha indotto enormi aumenti nei prezzi delle commodity. Si è quindi osservato un certo

rallentamento produttivo dei principali comparti a valle, penalizzati da alcuni fattori quali

l’insufficienza di materiali, l’aumento dei costi di esportazione, l’allungamento dei tempi di

consegna, la scarsità di manodopera e lo stallo dell’attività economica di alcuni importanti partner

commerciali europei.

Le tensioni internazionali sul fronte dell’energia inoltre, stanno avendo un impatto estremamente

pesante sul settore dei gas tecnici e medicinali, i cui impianti di produzione sono altamente

energivori. L’energia elettrica, che negli ultimi mesi ha subito un aumento di prezzo senza

precedenti, costituisce infatti una vera e propria materia prima per gli impianti di frazionamento

dell’aria, da cui si ottengono l’ossigeno e l’azoto.

In questa fase è quindi auspicabile che si mantenga alta l'attenzione sui temi dell'energia e che si

attui una politica energetica tale da mantenere l'energia elettrica a prezzi competitivi.

In questo contesto ancora incerto e denso di preoccupazioni si distingue il comparto dei gas

medicinali che ha dovuto, come noto, affrontare l’impennata della domanda di ossigeno

medicinale, farmaco essenziale nei protocolli di cura per il trattamento dei pazienti affetti da

SARS-CoV-2 per far fronte alle gravi insufficienze respiratorie causate dal virus.

Il comparto ha registrato incrementi dei volumi e soprattutto ha avviato un importante

programma di investimenti produttivi e distributivi. L’eccezionalità del contesto sanitario ha

9imposto alle aziende del settore uno sforzo rilevante in termini produttivi, in relazione alla

necessità di consegnare grandi quantità di bombole, e distributivi. Parimenti, sono cresciuti gli

investimenti volti a incrementare la dotazione di serbatoi, bombole e unità base per ossigeno

medicinale. La redditività è tuttavia fortemente diminuita negli ultimi anni, come conseguenza dei

meccanismi di gara, e risulta in calo anche nel 2021 (di quasi il 27% nei primi sei mesi). Inoltre,

proprio il fatturato dell’ossigeno medicinale, correlato all’emergenza Covid, è messo a rischio a

causa dello specifico tetto di spesa farmaceutica, che in caso di superamento porterebbe al noto

meccanismo di payback.

Nel complesso, la previsione per l’anno prossimo suggerisce una ripresa dei volumi: il gap

produttivo rispetto ai livelli pre-Covid è ancora importante e di conseguenza ci si aspetta un

progressivo recupero dei volumi pre-pandemia.

Si confida inoltre negli effetti benefici del Piano Nazionale di Ripresa e Resilienza (PNRR) e della

politica di bilancio espansiva, che alimenteranno ulteriormente gli investimenti. Col tempo,

l’attuazione del Piano dovrebbe portare anche a un innalzamento del potenziale di crescita, specie

per alcuni comparti, quali l’idrogeno, che dovrebbe godere di importanti sostegni allo sviluppo di

nuove applicazioni e investimenti.

In base alle previsioni di un graduale recupero del comparto manifatturiero, l’intero settore dei

gas industriali e medicinali dovrebbe registrare un significativo incremento della produzione,

nell’ordine del 3-4%, trainato in particolare da comparti – come il chimico-farmaceutico, le

costruzioni e il food & beverage – in maggiore ripresa rispetto ai livelli pre Covid. Tale previsione si

basa sull’assunzione che le carenze importanti di materie prime e semilavorati siano di natura

temporanea, ma vi è il rischio che non siano del tutto transitorie e che quindi diventino più

strutturali, rallentando in modo più significativo e prolungato l’attività economica generale e di

conseguenza anche i principali comparti industriali utilizzatori. Di contro, un impulso importante

alla ripresa, nel corso del prossimo anno, potrebbe essere rappresentato dagli effetti positivi

derivanti dalle misure di sostegno all’economia già approvate a livello europeo.

AGROFARMACI

Il mercato totale ad ottobre 2021 risulta in leggero calo rispetto allo stesso periodo dello scorso

anno, ma con forti differenze tra i macro-segmenti.

Nei primi dieci mesi dell’anno 2021 il mercato degli agrofarmaci italiano ha registrato una perdita

in valore pari circa al -1,1% (fonte GRIF) rispetto allo stesso periodo dell’anno precedente. Questo

andamento è il risultato della sommatoria di mercati in crescita – quali quello degli agrofarmaci

per applicazione su cereali, mais ed oleaginose in primis – e di altri mercati che, al contrario,

chiudono la stagione con un segno negativo come quello della vite, del pero ed alcune orticole.

Analizzando il mercato da un punto di vista dei macro-segmenti, la decrescita maggiore si registra

nei fungicidi, pari al -3,6% rispetto all’anno precedente, dovuta principalmente ad un andamento

meteorologico primaverile caratterizzato da condizioni non idonee allo sviluppo di malattie

fungine e al conseguente utilizzo di prodotti fitosanitari specifici. In particolar modo, le colture

specializzate ne hanno risentito in maniera più marcata guidando una forte riduzione di volumi

utilizzati con conseguente perdita in valore: antiperonosporici (-9,6%), antibotritici (-18%) e

antioidici frutta e vite (-3,4%). Inoltre, eventi metereologici estremi quali gelate primaverili

insieme a numerose grandinate nel Nord Italia, seguiti da periodi di forte siccità nelle regioni

meridionali, hanno creato situazioni in cui le produzioni sono state del tutto compromesse.

10Il valore del mercato degli insetticidi cumulato ad ottobre mostra una leggera flessione negativa

attestandosi intorno al -1,8%.

A determinare questo trend hanno contribuito il calo del segmento dei fosforganici dovuto alla

revoca delle registrazioni di prodotti a base di clorpirifos e dimetoato, seguito in minor misura dai

piretroidi e gli altri segmenti. Unico segmento che segna una discreta crescita (+12,2%) risulta

essere quello degli acaricidi che cresce verosimilmente per la presenza di nuove soluzioni offerte

sul mercato, le quali hanno in parte sostituito molecole con ridotta efficacia, soprattutto in

situazioni di maggior pressione dei patogeni.

Viceversa, il segmento degli erbicidi si attesta in controtendenza rispetto ai precedenti: il

comparto infatti registra a fine ottobre 2021 un incremento pari al +7% (escluso il segmento

Escluso il segmento 3.11 - Diserbo arboree e letti di semina + Altri erbicidi per uso agricolo) circa

del valore riportato l’anno precedente. Un aumento significativo delle superfici investite alla

coltivazione delle commodities agricole, anche trainato da prezzi di mais e soia che hanno toccato i

massimi storici sui mercati globali, si è tradotto in un aumento delle superfici dedicate e, di

conseguenza, dell’utilizzo dei relativi volumi di diserbi necessari.

Infine, nel gruppo degli altri prodotti, i nematocidi-fumiganti riscontrano un forte calo (-26,8%)

dovuto al phase-out di diverse molecole tradizionalmente utilizzate. I vari coadiuvanti (bagnanti,

antideriva, antievaporanti e antischiuma) utilizzati in miscela con i trattamenti fitosanitari,

registrano complessivamente una crescita del +10,9% vs PY, mentre i fitoregolatori una perdita in

valore pari al 5,3%.

Quanto alla previsione di chiusura del corrente anno, il valore complessivo del mercato degli

agrofarmaci può essere stimato in decrescita del 1%.

INTERMEDI DI CHIMICA FINE E SPECIALITA’

L’emergenza da Covid-19 ha avuto effetti diversificati sui settori della chimica fine e specialistica

Il settore degli ausiliari e additivi chimici presenta strutturalmente un trend analogo a quello delle

principali filiere industriali italiane, a volte anche in maniera amplificata; dopo la difficile situazione

del 2020 con l’emergenza Covid-19, anche per il 2021 sono emersi alcuni aspetti particolarmente

critici per tutte filiere, come l’aumento dei prezzi delle materie prime, la scarsa disponibilità di

prodotti provenienti da produzioni extraeuropee, l’aumento dei costi energetici e le difficoltà

logistiche.

Il problema della carenza di materie prime o l’aumento di prezzo di quelle disponibili si ripercuote

in modo chiaro sui fornitori di prodotti specialistici, formulati e intermedi, poiché le imprese si

trovano nella difficile situazione di dover trasferire sui settori a valle alcuni aumenti di costo,

anche se ciò non sempre è possibile a causa della difficile situazione congiunturale generale.

Diviene quindi fondamentale riuscire a capire e anticipare gli andamenti del mercato, adattarsi alla

situazione di crisi e, quando possibile, diversificare il business o aprirsi a nuove opportunità.

Tra i settori particolarmente colpiti dalla crisi in atto c’è quello dell’automotive, la cui produzione

fortemente rallentata e il sensibile calo degli ordini influisce su tutte le differenti catene di

fornitura, dalle plastiche alla produzione meccanica, con tutti i formulati e intermedi chimici a

11queste dedicate, ma anche la pelle o gli altri materiali utilizzati per gli interni, con conseguenze

evidenti per tutti gli ausiliari necessari alla produzione e alla nobilitazione dei materiali.

Il settore del tessile e di conseguenza quello di tutti i prodotti e formulati ad esso dedicati, sta

segnando nel 2021 un trend positivo rispetto al 2020 (che soprattutto nel secondo semestre aveva

registrato un’importante flessione), tuttavia con un andamento altalenante fatto di riprese e

rallentamenti alternati, tuttavia senza registrare fasi particolarmente negative.

Per questo e per tutti gli altri settori rimane l’incognita di come il mercato potrà evolvere nel 2022,

se dovessero permanere le criticità attuali già citate su materie prime, energia e logistica. In

qualche caso è anche possibile che alcune supply chain si spostino dal Far East all’Europa.

Rimane fondamentale, anche alla luce delle politiche e delle strategie comunitarie (Green New

Deal, Chemical Strategy for Sustainablity, Textile Strategy) l’approccio a progetti di innovazione

legati alla sostenibilità in tutti i suoi aspetti: ambientale, etica e sociale. L’attuazione di politiche di

sostenibilità rappresenta un costo importante, derivante non solo dalle sempre più pressanti

richieste dei capitolati e delle certificazioni private di alcuni settori clienti, ma anche da scelte di

sostenibilità non generiche, ma guidate da indicatori concreti (come la Life Cycle Analysis).

Il contesto descritto riguarda non solo il mercato italiano, ma si riflette anche su scala più globale,

poiché la delocalizzazione di molte produzioni in Far East ha fatto sì che alcune materie prime

siano disponibili solo da quei mercati, spesso soggetti anche a peculiari politiche di produzione

legate ai problemi di emissioni o di fornitura del mercato interno.

La chimica per l’alimentare (additivi, coadiuvanti tecnologici, aromi, amidi, enzimi e ingredienti

nutrizionali) è strutturalmente legata all’andamento dei settori e delle applicazioni dei clienti a

valle.

Dopo le fasi iniziali della crisi da Covid-19, che ha inevitabilmente limitato nel 2020 tutti i consumi

“out of home” e l’Ho.Re.Ca. (Hotel, Restaurant, Catering), nel 2021 si è registrato un rimbalzo dei

consumi che sono tornati ad aumentare in maniera abbastanza vivace.

Si riscontra, nel settore degli additivi alimentari, una difficoltà negli approvvigionamenti per le

materie prime prodotte fuori UE, che ne ha provocato un inevitabile aumento dei prezzi, senza

presentare però situazioni di shortage evidenti, che tuttavia potrebbero presentarsi nel 2022 se la

situazione non evolverà in meglio.

I mercati di riferimento mantengono comunque un trend di crescita generalizzata, con le

particolari eccezioni del settore della gelateria e dei prodotti destinati al “vending”. Di

conseguenza anche gli ingredienti destinati a tali settori presentano trend analoghi.

Il comparto degli amidi e dei lieviti registra anche nel 2021 una costante ed elevata domanda.

Essendo tuttavia un settore che impiega molta energia, sta affrontando le difficoltà legate alla

recente impennata dei costi di gas e elettricità. A ciò si aggiungono anche le criticità legate alla

materia prima, non solo per via degli alti costi sia della logistica sia della materia prima stessa, ma

anche a causa della difficoltà di reperimento sui mercati.

Per gli aromi si è registrato nel 2021 un buon andamento della domanda che, purtroppo anche in

questo comparto, è accompagnata da forti e costanti aumenti delle materie prime, i quali

obbligano a dover definire i contratti di vendita fornitura per fornitura. Si è consolidato il trend

positivo del 2020 relativo alle produzioni destinate agli alimenti distribuiti dalla GDO e in ogni caso

12al dettaglio, mentre, seppur migliorata, è ancora sotto i livelli pre-Covid la domanda dei settori

dell’Ho.Re.Ca. e del consumo “out of home”, complice anche, nelle città, il forte incremento dei

servizi di food delivery. Questa particolare situazione ha spinto anche verso una certa innovazione

e riformulazione dei prodotti per incontrare i desideri dei consumatori.

Il settore degli ingredienti nutrizionali presenta un andamento peculiare: sono in crescita le

materie prime “branded”, con solidi studi scientifici a supporto della loro funzionalità, a dispetto

delle commodities più ampiamente disponibili.

Crescono in modo particolare le materie prime prodotte in UE (probiotici e alcuni estratti vegetali),

mentre per quelle prodotte nel Far East la situazione è analoga a quella degli altri settori anche

non alimentari con rischio shortage, aumento dei prezzi, problemi logistici e richieste di stock.

Per tutto il settore nutrizionale/integrazione è in calo la domanda estera di prodotti italiani,

mentre è in crescita la domanda interna.

Il Covid-19 ha imposto ai consumatori nuove regole per quanto riguarda l’igiene e la cura casa

pertanto il 2021 è stato ancora caratterizzato da una domanda sostenuta di prodotti detergenti,

non a livelli del 2020, ma ancora molto interessante, soprattutto nel settore professionale e

disinfettanti. Questo fenomeno è in parte dovuto al fatto che purtroppo non siamo ancora fuori

dall’emergenza sanitaria e quindi permane l’attenzione a 360° verso l’igiene e la protezione della

propria persona e degli ambienti in cui si vive.

Tuttavia il comparto degli additivi e ausiliari per la detergenza e tensioattivi a fronte di ordinativi

elevati si trova a fronteggiare una carenza di molte materie prime, un’impennata dei prezzi e

tempi di consegna molto lunghi, fenomeni questi comuni non solo all’industria chimica ma a tutto

il comparto industriale.

Le ragioni sono da ricercare in molteplici fattori; da una lato non vi è proprio disponibilità di alcune

materie prime, in quanto non più prodotte o prodotte in quantitativi ridotti (per esempio in Cina

molte fabbriche sono state chiuse o hanno dovuto ridurre la produzione per ordine governativo al

fine di ridurre l’inquinamento in vista delle Olimpiadi invernali), oppure per cause di forza

maggiore per gli impianti in Europa e America che a causa dell’emergenza sanitaria dell'anno

precedente hanno dovuto rimandare a quest'anno le manutenzioni programmate. A questo

fenomeno si aggiungono le criticità logistiche principalmente verso Far East e Stati Uniti, dovute a

poca disponibilità di container ed aumento del prezzo dei noli marittimi.

Infine, nell’ultimo periodo il comparto, essendo costituito da molte imprese energivore, sta

risentendo anche dell’aumento del costo del gas e in più in generale dell’elettricità.

Con riferimento alle materie prime cosmetiche, fenomeni di incertezza, di discontinuità e di

frammentazione degli ordini continuano a caratterizzare anche questo periodo post emergenza da

Covid-19. Le principali difficoltà del settore sono comuni a tutta l'industria chimica e riguardano in

primis i costi delle materie prime, la disponibilità delle stesse e problemi logistici, in particolare per

quelle materie prime che provengono da fuori Europa.

Questi elementi spingono le imprese a gestire gli ordini in modo elastico e versatile. Seppur non si

registri ancora una propensione alla programmazione degli ordini, in alcuni casi per materie prime

cosmetiche che trovano impiego in diversi tipi di formulazioni c’è una tendenza a richiedere

quantitativi elevati con finalità di scorta.

Sono i derivati naturali provenienti principalmente da fuori Europa a risentire maggiormente di

incrementi dovuti a difficoltà logistiche: difficoltà a trovare container e spazi su navi e aerei.

Nel comparto si è in generale registrato un incremento del fatturato dovuto a un aumento degli

ordini, favorito anche dall’imminente periodo natalizio, che invita i produttori di cosmetici finiti a

pianificare scorte di ingredienti al fine di soddisfare le richieste dei consumatori.

13Gli investimenti in progetti di ricerca e innovazione, la continua e crescente richiesta di materie

prime sempre più sostenibili e rispettose dell’ambiente, per soddisfare i nuovi "desiderata" dei

consumatori, contribuiscono all'andamento positivo del settore.

Nei primi mesi del 2021 il mercato delle fragranze è partito con lentezza, perché i settori

utilizzatori ne avevano accumulato stock elevati nel finale del 2020. Poi ha generalmente ripreso,

ma scontando alti costi delle materie prime, provenienti per il 70% dal Far East, e forti difficoltà di

approvvigionamento, ancora più acuite dal successivo rincaro dei costi energetici. Per quanto

riguarda i prodotti specifici si è registrata una ripresa del trend della profumeria alcolica a seguito

del riavvio dei viaggi aerei e all’allentamento delle misure anti-Covid, viceversa si è verificata una

riduzione dei prodotti sanitizzanti e per l’igiene delle mani. Rispetto al boom del 2020 si registra

anche un ridimensionamento delle fragranze destinate alla detergenza e alla pulizia della casa.

Infine si è registrata una generale ripresa dei commerci con l’estero.

PRINCIPI ATTIVI E INTERMEDI FARMACEUTICI

La buona crescita del 2021 influenzerà anche la prima parte del 2022 grazie alla capacità

organizzativa e produttiva delle imprese ulteriormente sviluppata durante la pandemia.

Le imprese del settore si avviano a chiudere il 2021 con un risultato ancora migliore di quello

dell’anno precedente.

L’evoluzione socio-sanitaria ed economica provocata dall’emergenza Covid-19, in particolare con

riferimento alle ripercussioni sull’attività produttiva, ha incluso il settore tra i servizi pubblici

essenziali a tutela della salute, in stretta collaborazione con la filiera di produzione del farmaco. Il

ruolo che le imprese hanno avuto nella fase più acuta della pandemia è stato di grande valore in

quanto sono state in grado di utilizzare tutta la capacità produttiva per supplire alla carenza di

forniture, provenienti dall’Asia, di starting materials (materie prime) e intermedi per la produzione

di API, carenza dovuta sia alla ridotta attività delle imprese estere sia al blocco dei trasporti a

livello doganale.

Inoltre, il contributo dei produttori di principi attivi farmaceutici è stato determinante anche per la

lotta al Covid-19, in quanto il settore sintetizza parti delle molecole che sono destinate alle

multinazionali che producono farmaci inseriti nelle terapie anti Covid-19. Qualità e sicurezza nella

produzione, attività di ricerca e innovazione superiore alla media manifatturiera, rispetto

dell'ambiente sono sempre stati i criteri distintivi dei produttori italiani. Ed è questo il motivo per il

quale le multinazionali del farmaco affidano sempre più incarichi di custom synthesis, CDMO

(Contract Development and Manufacturing Organization) e CMO (Contract Manufacturing

Organization) alle imprese del comparto.

Il settore, con circa 12.000 addetti, investe oltre il 3% in Ricerca e Sviluppo per utilizzare tecnologie

sempre più innovative con l’obiettivo di ridurre l’impatto ambientale, aumentare la sicurezza per i

dipendenti e i cittadini e, non da ultimo, ridurre i costi per poter garantire i farmaci a tutti i

pazienti.

Il fattore costo è determinante per la competitività ed è per questo motivo che oltre l’80% degli

API utilizzati in Europa vengono dalla Cina. Se in tutti gli Stati continua la ricerca spasmodica a

ridurre con ogni mezzo il prezzo dei farmaci, soprattutto quelli equivalenti (generici), lo sforzo di

diminuire l’importazione di farmaci dall’Asia è destinata al fallimento: infatti tutti gli API a basso

costo vengono prodotti quasi interamente in Asia, ma la qualità dei produttori asiatici non è

14paragonabile a quella dei produttori europei, che devono affrontare procedure ambientali e

regolatorie molto stringenti e costose.

Per sopravvivere, il mondo farmaceutico necessita che si realizzi un’armonizzazione mondiale del

sistema qualità e del sistema regolatorio. Attualmente, tutti i farmaci del mercato europeo devono

essere in regola con standard regolatori, di qualità ed ambientali monitorati regolarmente dalle

agenzie/organizzazioni europee, sia sanitarie che industriali. Per i farmaci di importazione invece,

la garanzia di qualità viene data dagli audit degli importatori e dai certificati GMP emessi dai paesi

di esportazione. Si ritiene quindi necessario che le agenzie europee effettuino le stesse ispezioni

GMP ed ambientali anche al di fuori dell’Europa, specialmente presso i siti produttori di API.

Molto importanti per la sburocratizzazione a livello europeo sono i processi autorizzativi per il

cambio del fornitore di starting materials e per il cambio di processo, tenendo presente che

questo implica un diverso profilo di impurezze. Questi interventi sono importanti, soprattutto in

questo momento in cui si chiedono processi innovativi per la produzione di API.

Le cose stanno cambiando anche in Cina ed è cresciuta la sensibilità per l’ambiente e la sicurezza

portando alla chiusura di impianti per la produzione di starting materials. Sono recenti le misure

che la Cina sta prendendo sul consumo dell’energia, riducendo quella proveniente dalle centrali a

carbone per ridurre le emissioni di CO2. Questo porterà alla chiusura di altre imprese che faranno

crescere i problemi di fornitura di alcuni prodotti.

I produttori di API condividono in pieno gli obiettivi della “EU Chemical Strategy for Sustainability”

(CSS), pubblicata dalla Commissione Europea il 14 ottobre 2020. La CSS si pone, tra gli altri,

l’obiettivo di favorire una transizione verso sostanze chimiche sicure e sostenibili fin dalla

progettazione e risponde ad un'urgenza sociale che dovrebbe offrire grandi opportunità sia

economiche che in termini di occupazione.

Quindi nel settore si deve continuare ad investire in ricerca e tecnologia per avere anche in futuro

un gap di competitività che consenta di mantenere l’eccellenza del comparto, potendo contare su

una supply chain meno dipendente dalle forniture asiatiche, soprattutto per i prodotti ritenuti

essenziali.

SMALTI PER CERAMICA, FRITTE, PIGMENTI INORGANICI, INCHIOSTRI CERAMICI E OSSIDI

METALLICI

2021 in netto miglioramento rispetto al 2020 e in crescita anche rispetto al periodo pre-

pandemia. Forti preoccupazioni per gli aumenti dei costi delle materie prime, della logistica e

dell’energia che potrebbero vanificare una ripresa promettente.

Dopo un 2020 segnato dalla pandemia, il settore fa registrare un 2021 in netta crescita sia in Italia,

sia sui mercati esteri.

Anche a confronto con il 2019, che non era comunque stato un anno particolarmente positivo, la

crescita è consistente e si attesterà probabilmente intorno ad un +10% in termini di fatturato. La

crescita è trainata dalle agevolazioni finanziarie per il settore dell’edilizia e delle costruzioni che

sono state pianificate, non solo in Italia, per agevolare e sostenere la ripresa.

Pesa però in modo molto preoccupante l’aumento dei costi. Si riscontra una crescente difficoltà

nel reperire materie prime che hanno ormai costi molto elevati. Questi limiti nella reperibilità

obbligano le imprese ad approvvigionarsi da tutte le fonti disponibili sul mercato che a volte hanno

specifiche qualitative inadeguate che ne impediscono l'uso.

15Un ulteriore fonte di preoccupazione riguarda anche il forte aumento dei costi di energia e

logistica.

Questi aspetti, che si sommano a quelli degli altri attori della filiera ceramica, rischiano di

compromettere la continuità produttiva di un comparto molto importante per l’industria italiana e

vanificare una ripresa promettente.

Le imprese, seppur di fronte di queste incognite, continuano ad investire in modo rilevante in

ricerca e sviluppo, per fornire alla ceramica un vero valore aggiunto, anche grazie al quale il

prodotto italiano eccelle su tutti i mercati mondiali. Il settore sta costantemente investendo nello

sviluppo di nuove colorazioni e nuovi sistemi d'applicazione che favoriranno i sempre più

complessi processi di abbellimento della lastra ceramica industriale.

Viste le incognite e le discontinuità che si registrano in questo periodo non è facile fare previsioni.

Probabilmente i mercati saranno ancora in espansione nei primi due trimestri del 2022, mentre

appare più complicato fornire indicazioni per la parte restante dell’anno.

PITTURE E VERNICI

2021 positivo ma molte nuvole all’orizzonte per l’industria dei prodotti vernicianti

Per l’industria dei prodotti vernicianti il 2021, in Italia, è stato un anno di ripresa generale dopo le

difficoltà generate nel 2020 dall’emergenza sanitaria internazionale che ha di fatto sconvolto lo

scenario economico.

Le performance generali sono state piuttosto incoraggianti, trascinate dal settore edilizia che ha

riscontrato risultati ben superiori anche al 2019; dall’industria italiana delle costruzioni, infatti,

sono emersi segnali molto positivi dopo diversi anni difficili. In particolare, dal settore

ristrutturazioni, spinto dagli strumenti di agevolazione fiscale, più che delle nuove edificazioni, ma

anche dalla manutenzione straordinaria di ponti e viadotti, sono giunti stimoli positivi per il

comparto dei prodotti vernicianti per edilizia, che vale quasi il 50% dell’intero mercato delle

pitture e vernici.

Anche tutti i vari comparti delle vernici industriali hanno evidenziato nel 2021 risultati migliori

rispetto al 2020, compresi i settori legati ai trasporti (auto primo impianto e car refinish in primis)

particolarmente penalizzati dai lockdown.

L’anno è stato condizionato dal forte rincaro di tutte le materie prime e anche dalla loro scarsità,

tanto da rallentare, e in alcuni casi bloccare, i cantieri edili, così come frenare le immatricolazioni

di automobili. Il perdurare della difficoltà di approvvigionamento di molte materie prime ha inoltre

indotto le imprese a investire in nuovi magazzini per alimentare la disponibilità delle scorte.

L’emergenza Covid ha comportato, inoltre, cambiamenti operativi e organizzativi nelle aziende con

una forte spinta alla digitalizzazione e all’utilizzo del lavoro a distanza; iniziano a emergere lungo la

filiera anche difficoltà di reperimento della manodopera.

Il 2021 si chiuderà con un aumento delle performance di due cifre rispetto al 2020.

Per il 2022 si teme una frenata della produzione dovuta al perdurare del rincaro e della mancanza

delle materie prime, dell’aumento dei costi dell’energia e dalle dinamiche inflattive.

16Puoi anche leggere