ITALIA DIGITALE, ISTRUZIONI PER L'USO - Convegno I-Com Alla ricerca di uno shock della domanda - I-Com, Istituto per la Competitività

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Convegno I-Com

ITALIA DIGITALE, ISTRUZIONI PER L’USO

Alla ricerca di uno shock della domanda

Roma, Piazza dei Santi Apostoli, 66

31 ottobre 2017

Copertura e penetrazione della banda larga

in Europa - 2016

L’Italia con il 99,3% delle abitazioni coperte mostra un dato al di sopra della media UE

Abitazioni connesse alla broadband (%)

Copertura in banda larga (% di abitazioni)

100 99,3 97

97,5 Lussemburgo

Paesi Bassi 95

95 Regno Unito 92

Danimarca 92

Finlandia 91

90

Germania 90

in %

Svezia 89

85 Irlanda 86

Estonia 85

80 Austria 85

UE 28 83

Malta 82

75

Belgio 82

Cipro

Grecia

Finlandia

Malta

Francia

Belgio

Portogallo

Germania

Danimarca

Lettonia

Estonia

Norvegia

Paesi Bassi

Italia

Lituania

Svezia

Rep, Ceca

Slovenia

Croazia

Spagna

Ungheria

Irlanda

Bulgaria

Slovacchia

Lussemburgo

Regno Unito

Austria

UE 28

Romania

Polonia

Islanda

Spagna 81

Rep. Ceca 80

Francia 79

Slovacchia 78

Fonte: Eurostat Slovenia 78

Ungheria 78

77

• L’Italia rivela ancora una volta una Croazia

Italia 77

percentuale di abitazioni connesse alla Polonia 76

Lettonia 75

broadband (77%) inferiore alla media europea Cipro 74

(83%) Portogallo 73

Lituania 71

Romania 70

• Si registra tuttavia un tasso annuo di crescita Grecia 68

Bulgaria 63

composto (CAGR) del 10,2% quasi doppio

0 50 100 150

rispetto alla media europea (5,5%) 2

Fonte: Eurostat

Copertura NGA in Europa. I grandi progressi

dell’Italia - 2016

100

Copertura NGA (% di abitazioni) • Malta, Belgio e Paesi Bassi con

90 rispettivamente il 100%, 98,9% e il 98,3%

80 76,0

72,3

70

• A chiudere la classifica Croazia, Francia e

60

Grecia ferme al 59,9%, 47% e 44,2%, ben al

in %

50

40 di sotto della media europea che si attesta

30 al 76%

20

10

0

• L’Italia riduce il gap con l’Unione con una

copertura del 72,3%

Portogallo

Estonia

UE28

Belgio

Finlandia

Grecia

Malta

Lituania

Danimarca

Lettonia

Cipro

Germania

Rep. Ceca

Italia

Francia

Paesi Bassi

Spagna

Ungheria

Svezia

Croazia

Slovacchia

Bulgaria

Lussemburgo

Regno Unito

Austria

Irlanda

Slovenia

Romania

Polonia

Fonte: Eurostat

• Rispetto al 2015 l’incremento è stato

di ben 28,5 p.p.

• L’indice di crescita dimostra come il

nostro Paese abbia registrato, in

termini relativi, i maggiori progressi,

con un incremento nei cinque anni di

quasi il 700%, a fronte di tassi che non

vanno oltre il 200% della Francia

Velocità delle connessioni broadband

3

Fonte: Elaborazione I-Com su dati Commissione

La velocità delle connessioni e la penetrazione

della fibra ottica - 2016

< 2 Mbps 2

L’andamento del traffico dati mobile e la

copertura 4G in Europa

Asia Nord America Europa Occidentale

Europa Centrale e Orientale America Latina Medio Oriente e Africa • Asia, Medio Oriente ed Africa e Nord America

25.000 saranno le aree del mondo in cui nel 2021 si

registreranno i traffici da mobile più rilevanti

22.715

20.000 • Per quanto concerne il tasso di crescita medio

annuo, a primeggiare sarà Medio Oriente ed

15.991

Africa (65%), seguita dall’Asia con il 49% e

15.000 dall’America Latina con il 47%. L’area Europa

occidentale e centrale ed orientale, invece,

11.105 registrerà il tasso di crescita più contenuto,

10.000 fermandosi al 41%. Ultimo, quanto a crescita, il

7.470 5.8837.428 Nord America con il 34%

4.525

5.000 3.438

4.943 4.893

2.571

3.135 1.887 3.194 2.947 3.137

2.135 4.036

1.369 1.5302.020 2.254

1.200 1.098 1.593

724

612

459 1.073 724

-

2016 2017 2018 2019 2020 2021 Copertura 4G (%)

Fonte: Cisco VNI 2017

100

86 84

90

• La copertura oscilla tra il 45% della Romania ed il 100% 80

70

di Svezia e Danimarca (seguite da Finlandia e Lituania 60

con rispettivamente il 97% e 96%) 50

40

30

• Molto significativa, a dimostrazione degli ingenti 20

10

investimenti compiuti dagli operatori negli ultimi anni, 0

l’accelerazione dell’Italia: la copertura 4G è passata

Rep. Ceca

Portogallo

Danimarca

Belgio

Irlanda

Lettonia

Paesi Bassi

Francia

Svezia

Lussemburgo

Estonia

Ungheria

Polonia

Germania

Slovacchia

Romania

Finlandia

Lituania

Regno Unito

Austria

Italia

Spagna

Grecia

UE28

Malta

Croazia

Bulgaria

Slovenia

Cipro

dal 17% del 2012 all’86% del 2016, ponendosi al di

sopra della media europea 5

Fonte:Digital Agenda Scoreboard

L’accesso ad internet - 2016

Individui che non hanno mai utilizzato internet (%)

35

30

25 • Ampie fette della popolazione

25

italiana continuano a non

20

15

14 utilizzare internet

10

5

• In Italia ben il 25% degli

0 individui nel 2016 non hai mai

usato internet

Rep. Ceca

Francia

Portogallo

Lussemburgo

Danimarca

Estonia

Belgio

Slovacchia

Irlanda

Lettonia

Croazia

Romania

Bulgaria

Svezia

Olanda

Germania

Finlandia

Regno Unito

Austria

Spagna

Ungheria

Malta

Lituania

Polonia

Italia

Grecia

UE 28

Cipro

Slovenia

Fonte: Eurostat

Individui che accedono ad internet quotidianamente (%)

100 93 • In Lussemburgo, Danimarca,

89 88 86

90 85 85

78 77 Paesi Bassi e Regno Unito il

80 74 72 71 71

70

70 70 70 69 68 68 67

66 65 64 63 93%, l’89% e l’88% degli

60 60 57 57

60 49 individui accede ad internet

50

40

42

ogni giorno

30

20 • In Italia il 66% degli individui

10

0 accede ad internet ogni

giorno a fronte di una media

Finlandia

Danimarca

Germania

Estonia

Belgio

Ungheria

Francia

Cipro

Repubblica Ceca

Portogallo

Grecia

Lettonia

Lituania

Svezia

Malta

Italia

Croazia

Bulagia

Irlanda

Slovacchia

Spagna

Slovenia

Lussemburgo

Regno Unito

Olanda

Austria

UE

Polonia

Romania

europea del 71%

Fonte: Eurostat 6

L’accesso quotidiano ad internet per fasce d’età

• Esiste ancora un profondo divario in termini di utilizzo della rete tra l’Italia ed i best performer

• Se nella fascia d’età più giovane sono 10 i punti che ci separano dalla Finlandia capolista (89%

contro 99%), la differenza sale a 17 punti nella fascia d’età tra i 25 ed i 34 (il Lussemburgo si

attesta al 100%, l’Italia all’83%) e tra i 35 ed i 44 anni (Finlandia e Danimarca si attestano al

97%, l’Italia all’80%), a 24 punti nella fascia d’età 45-54 (Lussemburgo 92%, Italia 68%), a 34

punti nella fascia 55-64 (Lussemburgo 85%, Italia 51%) e addirittura a 57 punti percentuali nella

fascia d’età più matura 65-74 (Lussemburgo 81%, Italia 24%).

• Rispetto alla media europea il ritardo si riduce; nella fascia d’età dei più giovani (16-24) sono

soltanto 3 i p.p. che ci separano dalla media europea, 6 i p.p. nella fascia 25-34 e 45-54, 1 p.p. in

quella 35-44, 4 p.p. nella fascia 55-64 ed infine 12 p.p. con riferimento agli individui più anziani

(65-74 anni)

16-24 25-34 35-44 45-54 55-64 65-74

81 69 61 63 52

66

44 34

85 83 81 76 43

82 36 42 31 26 32

83 62 25

59 27 24 22 26 23 22 20 12

62 55 53 54 43 46 20

55 44 51 47 42 35 36 40 16

92 91 89 91 46 36 12

88 81 75 35 15

89 69 70 30

73 71 73 64 64 62 62 61 32 7

67 68 66 64 68 57 52 55 27

46

94 97 95 92 97 91 42 6

92 89 82 85 84 83 81 81 81 82 19

82 81 80 80 79 75 75 76 72 69 66 35

63

47

100 96 98 96 98 94 96 95 89 94 92 89 85 87 90 91 92 89 88

90 87 89 89 83 87 82 83 75

65

98 98 96 95 99 88 96 98 93 92 90 93 93 96 96 95 89 91 95 94 96 94 95 95 95 92 91 85 77

7

Fonte: Eurostat

La diffusione dei social networks

Utilizzo dei social network per fascia d’età 2016

• L’Italia anche nella fascia

d’età più giovane si classifica 38

16-24 25-34 35-44 45-54 55-64 65-74

42 34 34

penultima nella classifica 58 38 21 19 21

57 51 50 45 39 39 29 14 15 13 14 14

europea, fermandosi al 76% 49

73 45

14 6 12 33 31 23 25 27 12

25 14 6 16

70 64 67 54 65 62 59 28 20 20 5 5 7 28 20

61 16 20 14 7 7 6 48 47 49 46 47 48 47 37 28

• La distanza con la Danimarca 87 44 37 36 40 38 33 21 19 17 10 45 6

37 37 27 18 12

82 79 76 68 80 79 79 70 58 56 57 30 71 67 69 69 68 65 64 65 26

capolista è di ben 20 p.p. 59 62 53 49 60

45

52 54 46

Nella fascia d’età più matura 91

83 87 88 89 86 84 88 78 85 86 85 84 85 85 79 88 76 75 85 80 77 72 78

65 66 71 64 70

(65-74) la differenza sale a 35

p.p. 96 84 95 90 95 95 94 89 87 92 95 95 95 89 92 90 95 85 88 94 89 89 81 91 76 75 87 75 78

Repubblica Ceca

Danimarca

Belgio

Regno Unito

Svezia

Ungheria

Olanda

Lussemburgo

Finlandia

Portogallo

Cipro

Slovacchia

Croazia

Grecia

Francia

Slovenia

Estonia

Spagna

UE

Germania

Bulgaria

Italia

Romania

Polonia

Malta

Lettonia

Irlanda

Lituania

Austria

(% penetrazione sulla popolazione totale)

• A primeggiare

youtube 57% in Italia è

piccole imprese medie imprese grandi imprese

Facebook 55% Youtube,

48%

Whatsapp seguito da Fonte: Eurostat

Facebook… 33%

Facebook e 95 82 79

Instagram 28% Messeng Whatsapp 84 83 90

81 78 82

Google+ er / Chat 73 67 66 60 64 65 63 60

25%

APP / 60 67 57 56 59

77 81 77 70 70 67 53 50 61 46 46

Twitter 25% Voip 65 68 61 50 41

19% 54 57 53 52 51 48 50 49 46 43 46 44

Skype 42 37 38 38 32

61 67 62 60 59 54 54 54 48 40 40 44 44 39 41 40 41 39 34 31 32

Linkedin 34 36 36 33 28 30 22 29 28 21 28

19%

Olanda

Repubblica Ceca

Danimarca

Belgio

Cipro

Finlandia

Svezia

Regno Unito

Slovenia

Portogallo

Croazia

Francia

Ungheria

Slovacchia

Grecia

Lussemburgo

Spagna

UE

Germania

Italia

Polonia

Estonia

Bulgaria

Romania

Malta

Irlanda

Austria

Lituania

Lettonia

Pinterest 15%

Tumblr 11%

Snapchat 10%

0% 100%

8

Fonte: We Are Social

L’utilizzo dei social networks da parte delle

imprese

piccole imprese medie imprese grandi imprese

95 82 79 84 83 90 78

81 82

73 67 66 60 64 65 63 60

81 60 67 57 56 59

77 77 70 70 53 50 46

67 65 68 61 61 46 50 41

54 57 53 52 51 48 50 49 46 46

43 44 42 37 38 38

67 34 32 31 32

61 62 60 59 54 54 54 48 40 40 44 44 39 41 40 41 39 34 36 36 33 28 30 22 29 28 21 28

Fonte: Eurostat

• Si rileva una maggiore propensione delle grandi imprese all’utilizzo dei social

• A primeggiare Cipro e Finlandia dove ben il 95% e 90% delle grandi imprese utilizzano i social network,

seguiti dalla Danimarca con l’84%

• L’Italia si pone leggermente al di sotto della media europea con il 56% delle grandi, il 44% delle medie ed il

36% delle piccole imprese che utilizzano i social network a fronte di una media europea rispettivamente del

63%, 50% e 40%

• A Cipro il 78% delle grandi imprese ha utilizzato due o più social nel 2016 a fronte di una media europea del

47% mentre nel Regno Unito ed in Irlanda il 54% delle medie imprese (29% a livello UE)

• In l’Italia, la percentuale si ferma al 44% per le grandi imprese per scendere al 25% e 14% per le medie e

piccole

9

Fonte: We Are Social

L’e-commerce

Ricerca su internet di informazioni su beni e/o servizi (% individui)

Solo il 35% degli italiani (in diminuzione di 100

2 p.p. rispetto al 2015) utilizza internet per 86 86 85 85 83 2015 2016

90 82 80

77 74

cercare informazioni su beni e servizi, a 80 72 70 70

68 67 66 66 65 65

fronte di una media UE del 66% 70 64 62 62 61

60 59 57 57

60

L’Italia è all’ultimo posto della graduatoria 50

38 35 35

insieme alla Romania; Danimarca e 40

30

Lussemburgo sono oltre 50 punti avanti

20

10

0

Rep. Ceca

Paesi Bassi

Irlanda

UE

Francia

Danimarca

Slovacchia

Lettonia

Portogallo

Lussemburgo

Germania

Estonia

Belgio

Ungheria

Grecia

Polonia

Bulgaria

Romania

Finlandia

Svezia

Regno Unito

Austria

Spagna

Croazia

Malta

Lituania

Slovenia

Cipro

Italia

Forte anche il ritardo nell’utilizzo dell’e-

commerce. L’Italia, con soltanto il 29%

degli individui che hanno compiuto

acquisti online, è penultima in Europa Acquisti su internet (% individui)

negli acquisti online 2014 2015 2016

La preferenza per gli acquisti di persona è 90 83 82

78 76

80 74 74

in tutti i paesi europei la principale 67 66

70 59 58 57 56 56

ragione addotta a giustificazione del 60 55

mancato ricorso all’e-commerce 48 47

50 44 44 42

40 39

40 33 33 31 31

29 29

Quanto ai beni e servizi acquistati, il 30

primato a livello europeo spetta ad 20

abbigliamento ed articoli sportivi (34%), 10

seguiti da viaggi ed alloggi vacanza (29%) 0

e biglietti per eventi (21%)

È forte e generalizzata la preferenza per i

venditori UE Fonte: Eurostat

10Le tendenze dell’e-commerce in Italia

“Net Retail, il ruolo del digitale negli acquisti degli italiani” di Human Highway evidenzia la crescita dell’e-

commerce in Italia:

• nel primo trimestre 2017 sono stati 76,5 milioni gli atti d’acquisto, con un incremento del 22,2% rispetto allo

stesso periodo del 2016

• il 67,6% dell’utenza internet italiana - pari a 20,9 mln di individui - ha compiuto acquisti online; di questi, ben

15,6 mln (+23,2% rispetto al 2016) sono acquirenti online abituali (una volta al mese)

Incidenza dei device mobili sugli acquisti online Incidenza di utilizzo dei sistemi di pagamento

20%

18% Tablet Smartphone PayPal 38,8%

17,40%

16% 16,40% Prepagata sul sito 24,1%

14% 13,5% Carta di Credito sul sito 20,0%

12%

Buono sconto / acquisto 4,4%

10%

8,50% In contanti /assegno alla consegna 4,0%

8% 8,2%

7,5% 7,50%

6,7% Carta prepagata alla consegna 2,6%

6% 5,9%

4,7% Carta di Credito alla consegna 2,2%

4%

2,7%

2% Bonifico bancario 2,1%

1,3%

0% Altro modo 1,2%

2012 2013 2014 2015 2016 2017

Non ricordo 0,7%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

• Il primato va anche quest’anno alle ricariche telefoniche (58,9%), seguite dai biglietti di viaggio (aereo,

navi, treni, bus) con il 40,3% e dall’abbigliamento (con esclusione delle calzature) con il 36,9%

• I beni meno quotati risultano essere software, app, servizi online (14,6%), i ricambi computer e tablet

(10,4%) ed assicurazioni (7,6%).

11

Fonte: Net Retail 2016tL’internet banking ed i canali di fruizione dei

servizi bancari

(% individui - 2016)

100

88 86 85

In Danimarca, Paesi Bassi ed Estonia l’88%,

90 83

79 l’86% e l’85% degli individui utilizza

80 71

64 64 62

l’internet banking

70

59

60 54 53 53 52 51

49 46

50 45 43

39 38

In Italia la percentuale di utilizzo

35 35

40

29 29 28 dell’internet banking è pari al 29% a fronte

30

19 di una media europea del 49%

20

10 5 4

0 Il divario rispetto alla media europea è

Lussemb…

Regno…

passato da 13 p.p. nel 2007 a 20 nel 2016

Finlandia

Estonia

Portogallo

Grecia

Danimarca

Belgio

Lettonia

Francia

Lituania

Germania

Rep. Ceca

Cipro

Paesi Bassi

Italia

Svezia

Malta

Irlanda

Slovacchia

Spagna

Croazia

Ungheria

Slovenia

Bulgaria

Austria

UE 28

Polonia

Romania

Fonte: Eurostat Servizi bancari e canali di fruizione in Italia

consulenza su finanziamenti e/o investimenti 33% 9% 42% 11% 5%

Il web è il canale privilegiato per tutti i sottoscrizione di un prestito personale 35% 10% 45% 7% 2%

servizi compravendita di prodotti finanziari 47% 13% 31% 6% 3%

sottoscrizione prodotto bancario di risparmio 48% 11% 32% 7% 2%

L’unica eccezione è la consulenza su

finanziamenti e/o investimenti e personal financial manager 62% 16% 14% 5% 2%

sottoscrizione di prestiti rispetto ai quali monitoraggio stato di avanzamento richieste 63% 22% 7% 6% 2%

la filiale continua a riscuotere maggior

visualizzazione saldo ed elenco movimenti 60% 30% 4%4% 2%

successo nelle preferenze dei clienti

esecuzione operazioni dispositive 64% 20% 9% 5% 2%

Il canale mobile viene utilizzato 0% 20% 40% 60% 80% 100%

prevalentemente per operazioni semplici

web mobile filiale contact center chat/chat-bot

Fonte: KPMG 2017

12La scelta della banca online

Le ragioni della scelta di una banca online

condizioni economiche più vantaggiose 58%

Il 58% del campione si orienta verso

maggiore comodità nella fruizione dei servizi tramite canale web 46%

una banca online per poter beneficiare

maggiore comodità nella fruizione dei servizi tramite canale… 32%

di condizioni economiche più

disponibilità di prodotti innovativi 18%

vantaggiose

consiglio di amici/parenti 16%

fiducia nel marchio della banca 14%

A seguire la consapevolezza di una

fiducia nel gruppo bancario di appartenenza della banca 11%

maggiore comodità nella fruizione dei

convincimento a seguito di campagne 9%

servizi tramite web (46%) ed

esperienze negative in precedenti rapporti con la banca… 8%

attraverso il canale mobile (32%).

percezione di maggiore sicurezza 7%

percezione di maggiore attenzione 6%

Fonte: KPMG 2016 l'intervistato ha richiesto un mutuo 6% L’accesso al mobile banking

0% 20% 40% 60% 80%

solo banca

tradizionale

Il 44% del campione ricorre solo alla banca

42% 44% solo banca online

tradizionale

banca tradizionale

14%

Il 42% ricorre ad entrambi i canali e banca online

Fonte: KPMG 2017

13Industria 4.0 (1/2)

Ad oggi, il livello di sviluppo di quello che viene definito il nuovo paradigma

industriale denominato Industria 4.0 appare ancora limitato

I-Com Industry 4.0 Index sul grado di preparazione nei Paesi UE

Finlandia 100

Paesi Bassi 98

Danimarca 97

Germania 96

Austria 95

Lussemburgo 94

Svezia 93

Irlanda 86

Regno Unito 86 • Sul podio i Paesi dell’Europa

Portogallo

Belgio

86

86

settentrionale e continentale

Lituania 85

Malta 84 • L’Italia si classifica solo 17°, con

Slovenia 84

Spagna 83 un punteggio (78) tuttavia solo di

UE 28

Rep. Ceca 78

80

poco inferiore alla media UE (80)

Italia 78

Slovacchia 77

Estonia 74

Lettonia 69

Cipro 69

Ungheria 68

Croazia 67

Polonia 66

Francia 66

Bulgaria 64

Grecia 63

Romania 53

0 10 20 30 40 50 60 70 80 90 100

Fonte: European Data Market Monitoring Tool (2016)Industria 4.0 (2/2)

Tra i maggiori ostacoli all’affermazione di Industria 4.0 vi sono: l’adozione delle

tecnologie abilitanti, la carenza di competenze e la sicurezza informatica

Sviluppo dell’IoT nell’industria

Data workers skill gap nei Paesi Big Five (in migliaia)

manifatturiera (2016)

16

Cloud computing of

medium-high 14

sophistication

100 12

75 EU 28

10

Big Data analytics 50 Rfid

Regno Unito

2016

in %

25 8

Spagna

2020

0 6

Francia

4

Germania

Sistemi SCM Sistemi ERP

Italia 2

-

Sistemi CRM Italia Spagna UE28 Regno Unito Francia Germania

Imprese manifatturiere con una politica di sicurezza ICT,

per tipologia di rischio (2015)

50

• Ancora troppo limitato è sviluppo delle tecnologie chiave tra i

Paesi UE, in particolare Rfid, cloud computing e Big Data

40

Analytics

30

in %

20 • Esiste una consistente carenza di competenze specifiche, pari nel

10 2016 a oltre 53.000 unità (9,3% della domanda), che si stima

0 possa raggiungere le 67.000 posizioni scoperte nel 2020

UE28 Germania Spagna Francia Italia Regno Unito

Distruzione o corruzione dei dati • Solo il 43% delle imprese manifatturiere italiane (il 32% di quelle

Divulgazione di dati confidenziali europee) ha formalizzato una politica di cyber security all’interno

Indisponibilità di servizi ICT a causa di attacchi esterni della propria azienda

Fonte: EurostatL’IBI (1/3)

L’ I-Com Broadband Index certifica il ritardo dell’Italia ma evidenzia segnali

di miglioramento PAESI 2016 2017 Ranking 2017 Variazione vs. 2016

Danimarca 98,8 100,0 1 2

Svezia 97,5 99,6 2 2

• L’indicatore sintetico IBI, che unisce le Lussemburgo 100,0 99,3 3 -2

Paesi Bassi 99,0 96,4 4 -2

variabili di sviluppo del broadband fisso e Regno Unito 93,9 94,7 5 0

mobile, unitamente a variabili descrittive Finlandia 93,5 93,1 6 0

dei “comportamenti digitali” degli Lettonia

Estonia

90,1

90,4

90,7

89,3

7

8

2

-1

individui, certifica il ritardo dell’Italia, che Belgio 87,8 89,0 9 1

rimane nella parte bassa della Germania 90,2 88,2 10 -2

graduatoria, con un modesto Malta

Austria

86,9

86,7

87,3

86,4

11

12

0

0

miglioramento in termini di ranking (22° Portogallo 84,1 85,9 13 1

posizione rispetto alla 23° dell’edizione Irlanda 83,3 85,1 14 1

Spagna 81,1 84,9 15 4

2016) Slovenia 84,6 84,6 16 -3

Lituania 82,6 84,4 17 0

• Sul gradino più alto del podio la Rep. Ceca 82,9 83,6 18 -2

Danimarca, alla quale l’indice assegna - Ungheria 82,1 83,1 19 -1

in quanto best performer - il punteggio Slovacchia 73,3 81,7 20 2

Cipro 74,6 77,8 21 0

massimo (100), seguita da Svezia e Italia 71,1 76,4 22 1

Lussemburgo Francia 76,4 75,2 23 -3

Polonia 69,3 74,4 24 1

Croazia 70,8 72,4 25 -1

Bulgaria 63,6 68,2 26 2

Grecia 66,1 66,9 27 -1

Romania 64,4 61,5 28 -1

Fonte: Elaborazioni I-ComL’IBI (2/3)

L’Italia tra i Paesi fast movers

• Tuttavia, nonostante il timido avanzare in graduatoria, passi in avanti sono stati compiuti:

in particolare, si riduce di oltre cinque punti la distanza dal Paese leader, grazie soprattutto

ai miglioramenti sul piano dell’offerta digitale fissa, dove la copertura aumenta dal 43,9% a

ben il 72,3%, un salto in avanti notevole che va quasi a chiudere il gap rispetto alla media

europea, ridottosi a soli 3,7 p.p..

• Questi progressi la posizionano nel cluster dei Paesi c.d. fast movers - Paesi in ritardo ma

che mostrano un certo dinamismo - in una posizione abbastanza prossima alla media

europea

110

FIRST MOVERS BEST MOVERS

Danimarca

100 Lussemburgo Svezia

Paesi Bassi Regno Unito

Finlandia

Estonia Lettonia

90 Germania Malta

Belgio

Portogallo

Austria

Slovenia Irlanda Spagna

Lituania Slovacchia

Rep. Ceca Ungheria

80 Cipro

IBI 2017

Italia

Polonia

Francia

70 Croazia

Bulgaria

Grecia

60Romania

50

LATE MOVERS FAST MOVERS

40

-6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0%

var. % 2017 vs. 2016

Fonte: Elaborazioni I-ComL’IBI (3/3)

I passi in avanti avvengono soprattutto sul fronte dell’offerta

Tab. 1.2: I-Com Broadband Index (lato domanda) Tab. 1.3: I-Com Broadband Index (lato offerta)

PAESI 2016 2017 Ranking 2017 Variazione

• Il ritardo della domanda emerge vs. 2016

PAESI 2016 2017 Ranking 2017 Variazione

vs. 2016

chiaro dal differente Svezia 100,0 100,0 1 0 Belgio 95,5 100,0 1 5

posizionamento dell’Italia nelle due Danimarca 96,0 94,7 2 1 Danimarca 97,3 99,7 2 1

Lituania

classifiche: 25a sul piano della Lussemburgo 98,4 94,4 3 -1 96,0 99,4 3 1

Portogallo 95,7 98,9 4 1

domanda (stabile rispetto alla Finlandia 95,5 89,8 4 0

Paesi Bassi 92,6 88,3 5 0 Lussemburgo 97,6 98,8 5 -3

scorsa edizione, ma con un IBI in Olanda 100,0 98,5 6 -5

lieve peggioramento) e 20a sul piano Regno Unito 89,2 86,2 6 1

Regno Unito 94,0 97,1 7 0

Estonia 90,2 83,2 7 -1

dell’offerta, con una posizione di Malta 91,3 95,3 8 4

Lettonia 83,8 81,9 8 0

vantaggio ed un IBI in netto Germania 83,4 79,9 9 0

Svezia 92,2 94,9 9 0

miglioramento rispetto all’anno Slovacchia 71,4 75,6 10 5

Austria 93,2 94,7 10 -2

Lettonia 91,4 93,5 11 0

precedente Spagna 72,8 74,4 11 2

Slovenia 91,3 93,1 12 1

Francia 75,2 73,1 12 -1

Irlanda 89,3 92,6 13 2

Malta 76,3 72,3 13 -3

Rep. Ceca 89,0 91,7 14 2

Austria 73,2 71,0 14 -2

Finlandia 88,7 91,6 15 2

• Come lo scorso anno, si conferma la Irlanda 70,7 70,7 15 2

Ungheria 90,1 91,5 16 -2

maggiore convergenza a livello UE Belgio 72,7 69,9 16 -2

Germania 91,9 90,8 17 -7

sul piano dell’offerta (30 punti di Slovenia 71,1 69,0 17 -1

Estonia 87,3 90,2 18 0

differenza tra il migliore ed il Rep. Ceca 70,2 68,5 18 0

Spagna 84,2 89,4 19 0

Ungheria 66,8 67,7 19 0

peggior Paese). Permane, al Italia 78,2 87,9 20 1

Portogallo 63,7 64,4 20 1

contrario, una forte disparità sul Croazia 64,0 63,4 21 -1

Cipro 82,0 85,8 21 -1

piano della domanda (il differenziale Cipro 60,5 63,1 22 0

Slovacchia 72,0 82,9 22 6

Polonia 74,8 82,3 23 0

tra primo e ultimo classificato è di Lituania 59,8 60,5 23 0

Bulgaria 72,2 80,1 24 3

ben 53 punti) Polonia 58,1 60,1 24 0

Croazia 73,1 76,2 25 0

Italia 57,7 57,4 25 0

Grecia 72,3 76,1 26 0

Grecia 54,1 51,2 26 0

Francia 74,6 73,6 27 -3

Bulgaria 48,5 49,0 27 0

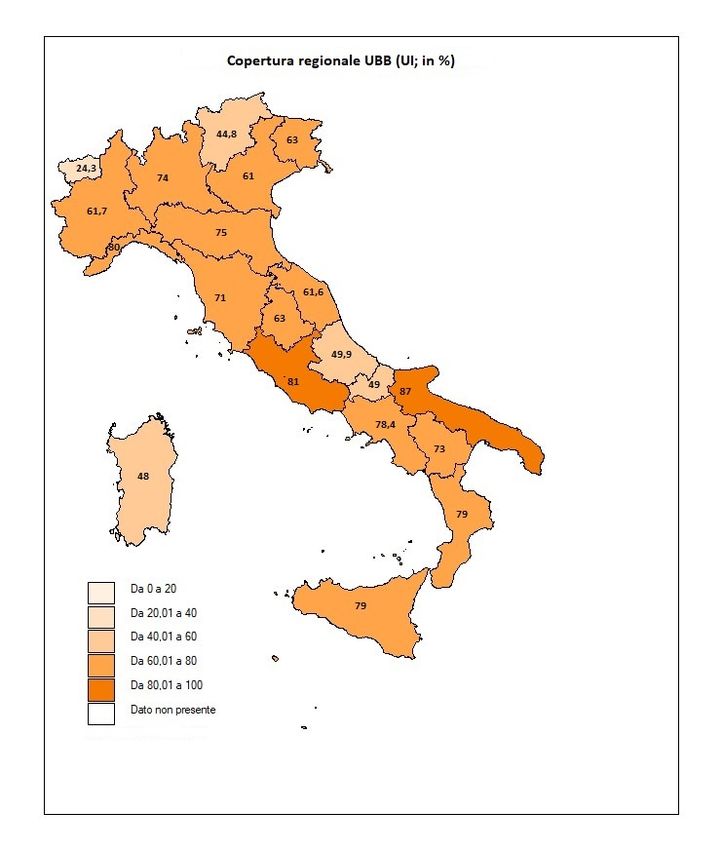

Fonte: Elaborazioni I-Com Romania 45,0 47,3 28 0 Romania 76,0 69,9 28 -6Focus sull’Italia – Banda ultralarga fissa A giugno 2017 in Italia la copertura media nazionale della banda ultralarga fissa è pari al 72,3% • Tra le regioni, primeggia la Puglia, con una percentuale di copertura delle UI complessive pari all’87%, 15,5 p.p. al di sopra della media nazionale (72,3%), seguita dal Lazio, dove in media oltre una unità immobiliare su cinque è raggiunta dalla rete • Grandi passi in avanti sono stati compiuti in Basilicata, dove solo un’abitazione su due risultava raggiunta dalla rete di ultima generazione, dato oggi pari al 73% (solo 1 p.p. di scarto rispetto alla Lombardia) • Fanalino di coda resta la Valle d’Aosta, con una copertura di solo il 24,3%, appena 3 p.p. in più rispetto ad un anno fa Fonte: Elaborazioni I-Com su dati operatori

Focus sull’Italia – Banda ultralarga mobile

A giugno 2017 il grado di copertura in termini di popolazione appare oramai

piuttosto elevato e pari al 97,4%

• Tutte le regioni mostrano percentuali superiori al 95%, ad eccezione di

Sardegna, Molise e Basilicata, dove comunque la copertura è superiore al 90%,

con soli 4-5 p.p. di distanza dalla media nazionale

• Anche la copertura in termini di numero di comuni raggiunti appare oramai

piuttosto elevata in quasi tutte le regioni. Lo scarto tra quest’ultima e la

copertura in termini di popolazione rimane particolarmente accentuato solo in

Liguria (26 p.p.), Sardegna (24 p.p.) e, a seguire, Basilicata (17 p.p.).

Copertura regionale della rete 4G, per numero di comuni e popolazione (in %; 30 giugno 2017)

100,0%

75,0%

50,0%

25,0%

0,0%

% comuni % popolazione

Fonte: Elaborazioni I-Com su dati operatoriQuestioni chiave

Se è vero che molti passi in avanti sono stati compiuti sul piano degli investimenti in rete fissa, è pur vero che la

situazione è piuttosto variegata e molto meno rassicuranti sono i dati sulla rete ultra veloce (> 100 Mbps). Alla

luce degli obiettivi ambiziosi ma delle scarse prospettive circa il loro effettivo raggiungimento, quali appaiono

essere gli investimenti necessari e prioritari, soprattutto con riferimento alla infrastruttura di rete con velocità

superiore ai 100 Mbps? Quali sono, ad oggi, le criticità tecniche e normativo-regolamentari ancora da rimuovere

per favorire un’ulteriore accelerazione degli investimenti?

L’ingresso dello Stato negli investimenti infrastrutturali (aree bianche) e di nuovi operatori sta ridisegnando la

tradizionale struttura di mercato. Quali sono le opportunità e le criticità connesse a tale riassetto? Quale l’impatto

sulle dinamiche concorrenziali? Due gare Infratel sono state aggiudicate ad Oper Fiber alla quale spetta l’arduo

compito di realizzare l’infrastruttura in fibra nelle aree bianche. Si ritiene che le amministrazioni saranno in grado

di gestire l’enorme mole di autorizzazione e permessi connessi all’avvio dei lavori? Quali gli strumenti di

semplificazione da mettere in campo per vincere la sfida dell’efficienza alla quale i Comuni sono chiamati?

Quale sarà il ruolo del 5G in questo processo di digitalizzazione? Quali sono gli ostacoli all’implementazione di tale

nuovo standard tecnologico? La gestione dello spettro rappresenta una priorità per lo sviluppo del 5G. Quali gli

scenari di liberazione ed assegnazione delle frequenze attualmente oggetto di diritti d’uso?

È ormai forte la consapevolezza della necessità di stimolare una rapida maturazione della domanda senza la quale

gli investimenti in infrastrutture, servizi e tecnologie diventano difficilmente sostenibili. Quali sono ad oggi le

iniziative da intraprendere per favorire un’accelerazione di tale processo di maturazione? Quali sono gli strumenti

più efficaci a tal fine? Quale ruolo può giocare la PA in questo processo? Sarebbe ipotizzabile prevedere delle forme

– anche economiche – di disincentivo al ricorso alle procedure “analogiche” nel rapporto con la PA?

Fonte: Elaborazioni I-Com su dati operatoriRapporto I-Com 2017

Reti e Servizi di Nuova Generazione

II parte

AUDIOVISIVO CONNESSO

Alla prova della maturità

22Uno tsunami di video

Il fenomeno della fruizione di video online su vari dispositivi sta crescendo in

maniera esponenziale.

Merito di una maggiore disponibilità di banda e di connessioni sempre più

veloci, ma anche di una maggiore facilità a reperire dispositivi connessi di ogni

tipo, dimensione e prezzo.

Fenomeno destinato a proseguire in modo persistente anche nei prossimi anni.

Crescita del traffico online per categoria di consumo, 2016 -2021 (PB/mese)

Fonte: elaborazioni su CiscoLa posta in gioco Corsa all’oro dei contenuti: coinvolti tutti i player (Media, telco e OTT), Ambiente audiovisivo in continuo fermento, alla ricerca di modelli di business sostenibili per rafforzare qualità dei contenuti, competitività delle imprese, innovazione tecnologica La posta in gioco è altissima: tutti in corsa per accaparrarsi un bene prezioso e limitato come l’attenzione degli spettatori. Un concetto per nulla scontato, considerato che oggi abbiamo a disposizione una miriade di schermi e device, tutti rigorosamente connessi, che se da un lato hanno aumentato il tempo di fruizione, dall’altro hanno corroso la fedeltà dell’utente.

Tutti in corsa per i contenuti video

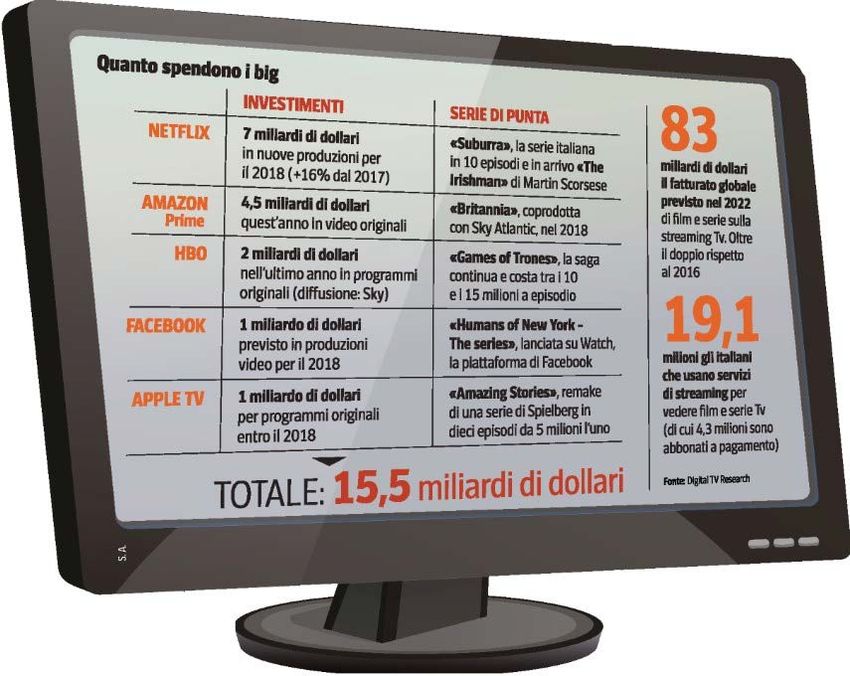

Il servizio Watch offre in via sperimentale ad una fetta

di americani brevi contenuti originali, prodotti da A&E,

Major League Baseball e National Geographic e la serie

Humans of New York (già 8 mln di visioni a puntata)

Scommette sempre di più sui contenuti originali: a

fine 2017 avrà investito $ 6 miliardi (di cui 2 in

Europa). Spenderà 8 miliardi nel 2018 tra

produzione e acquisti

Annunciato il divorzio da Netflix, sta per attivare due

nuovi servizi di streaming: uno dedicato allo sport

(2018), e uno dedicato a fllm e programmi TV Disney

e Pixar (2019).

In USA ha lanciato un nuovo servizio di live streaming

YouTube TV, per visualizzare da qualunque dispositivo

qualsiasi programma TV in diretta. In alcuni mercati ha

lanciato contenuti a pagamento (Youtube Red) e si

attende il debutto nella produzione di contenuti originali

25Tutti in corsa per i contenuti video

Nel 2018 investirà $1 mld in contenuti originali,

distribuiti su almeno 10 programmi TV, che verrebbero

trasmessi sul servizio di streaming musicale oppure su

un nuovo servizio video creato ad hoc.

Nel 2017 ha speso $4,5 mld in contenuti originali; tra

le novità della nuova stagione la serie Black America;

grazie ad un accordo con Discovery trasmetterà

l’esclusiva di Eurosport in UK e Germania

È il primo operatore pay-TV in Spagna grazie

all’acquisto di Digital+, che è stato incorporato in

Movistar, e sta partendo alla conquista dell’Europa con

un proprio servizio di video streaming on demand

In Italia ha attivato una joint venture con Tim per la

nascita di Canale+ che sfrutterebbe la capacità dei

francesi di produrre contenuti e quella della telco italiana

di distribuirli (attraverso Tim Vision).

Tim Vision ha aggiunto alla propria offerta streaming

gli eventi live di Eurosport Player, a partire dagli US

Open di tennis, grazie ad un accordo con Discovery26che

durerà fino al 2020 e che include anche i giochi olimpici.(Local) content is (still) king

Negli USA, nel

2017 si

supereranno le

500 serie

originali

scripted (costo

orario 5 milioni

di $) con un

trend crescente

fino al 2019.

Fonte: Corriere ’EconomiaE I budget crescono

La maggior parte degli investimenti è oggi destinata alla serialità televisiva con

budget sempre più rilevanti.

22 Mln 60 Mln 70 Mln

per le ultime per la sesta per le ultime

12 puntate stagione di sette puntate

della serie House of di della serie

prodotta da Cards prodotta da

Cattleya Hbo in onda

su SKy

Fonte: Affari e FinanzaPubblicità digitale: a Facebook e Google la

metà del mercato

Ricavi pubblicità digitale, 2017 ($) Spesa globale in pubblicità digitale, 2015-2020E

(mld $)

29

Fonte: elaborazioni su eMarketerAR e VR: l’esperienza insegna

Ricavi VR nel mondo e in USA, Giappone e Cina, 2016-2021E (mld $)

30

Fonte: PwCEuropa. Resiste la TV ma Internet guida i

consumi

Evoluzione del mercato audiovisivo in UE per fonte di ricavo, 2011-

2015 (mln €) 108 miliardi

di ricavi

31

Fonte: OEA, Warc, Ampere Analysis, IHSPay VOD: vale € 4,2 mld, ma il peso sul totale è

ancora basso

Risorse mercato audiovisivo in UE, 2015 (%)

Ricavi pay VOD, 2011-

2017E

(mln €)

32

Fonte: elaborazioni su OEA, Warc, Ampere Analysis, IHS, stime I-Pubblicità online: vale €42 mld e cresce del 12%

Spesa in pubblicità per categoria, 2015-2016 e online 2006-2016 (mld €)

33

Fonte: Iab EuropeDal possesso all’accesso: l’S-VOD guida il

cambiamento

Accesso vs possesso in UE, 2011-2015 (mln €)

Fonte: Digital TV Research

Abbonati ai servizi S-VOD

in WE, 2015-2021E (mln)

34

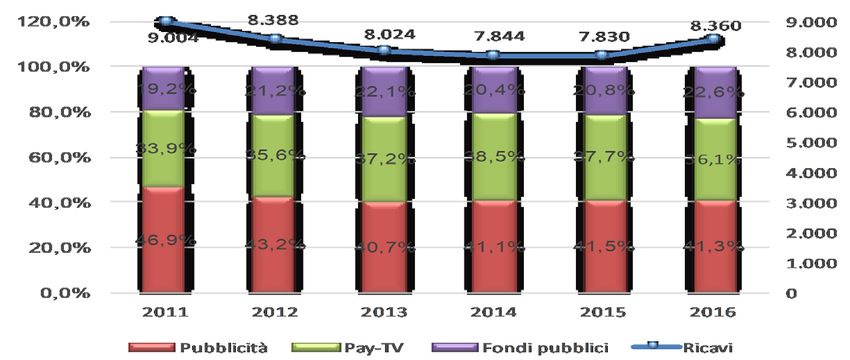

Fonte: OEA, Ampere AnalysisItalia: la TV torna sopra gli 8 miliardi, Sky

primo operatore, Rai in crescita

Ricavi mercato TV in Italia 2011-2016 (mln €, %) e quote operatori, 2016 (%)

35

Fonte: AgcomIl presidio della TV in chiaro

36Il primato del DTT e la crescita del satellite

Penetrazione DTT e satellite tra le famiglie italiane, 2014-2016 (mln)

L’offerta tv

nazionale al I sem.

2017 si compone di

427 canali di cui 361

editi da società con

sede in Italia e

distribuiti da 59

editori televisivi

La galassia DTT, 2016 (mln di famiglie) La galassia DTH, 2016 (mln di famiglie)

37

Fonte: Elaborazioni su Digital TrendL’audiovisivo connesso: un mercato in

fermento

19,1 milioni 58% della

utenti di base utenti

video online Internet

4,3 milioni 17,7 milioni

utenti pay utenti free

38

Fonte: EYLa pirateria si sposta online

Incidenza della

pirateria tra gli adulti in

Italia, 2016 (%)

Titoli piratati per tipologia nel 2016 (%) Impatto della pirateria di film e serie TV tra la

popolazione adulta, stime 2016

39

Fonte: FapavLa lotta alla pirateria

LOTTA AI SITI WEB PIRATA EDUCAZIONE ALLA LEGALITÀ

• 94 siti illegali bloccati in 3 • L’82% dei pirati è

anni in Italia consapevole che la pirateria

• 480 servizi legali disponibili è un realto

nel mondo • Il 57% ritiene improbabile

• Necessità di maggiore venire scoperto e

disponibilità di alternative sanzionato

legali per aumentare la % di • 1 adolescente su 2 (10-14

coloro che, vedendosi anni) ha visto un’opera

oscurare un sito pirata, si piratata nell’ultimo anno

rivolgono alle alternative • L’89% dei pirati è

legali sosddisfatto della qualità

• Tale percentuale in Italia è dei contenuti ottenuti

piuttosto bassa: 31% illegalmente

40Italia. Home entertainment: scarseggia la

penetrazione digitale, resistono I supporti fisici

Ricavi home entertainment (mln €)

Mercato digitale:

21,6%

Totale: €

381,8 mln

Mercato fisico:

78,4% 41

COPERTURA RETI ULTRA BANDA LARGA TRA LE ABITAZIONI:

72%

PENETRAZIONE TRA GLI UTENTI: 12%

Fonte: UnivideoDossier sull’audiovisivo: il cantiere DSM

Negoziazioni in atto Tra pochi mesi ne

su giurisdizione, REGOMENTO

verificheremo l’impatto

accessibilità, ruolo SULLA

PORTABILITÀ (temporaneità, residenza)

regolatori, deroga

COO

REGOLAMENTO

DIRETTIVA AVMS DMS

SAT-CAB

Dibattitto molto acceso Attualmente è il dossier più

(equa remunerazione, caldo. Rischio sostenibilità

licenze collettive estese, DIRETTIVA modello di business

obblighi piattaforme COPYRIGHT

dell’industria AV

online)

42Legge Cinema e Audiovisivo

Ripartizione del Fondo per il cinema e l'audiovisivo, 2017

Una sfida per il

potenziamento industriale del

comparto e per

l’internazionalizzazione delle

imprese

Ripensare il ruolo del

produttore indipendente nel

nuovo ecosistema digitale

Quote di investimento e

programmazione: quale

impatto nel medio e lungo

periodo ? Quali benefici per

‘industria audiovisiva ?

Fonte: MiBACT Totale fondo: 400 Mln € 43Decreto Quote: finalità

procedure più trasparenti ed efficaci in materia di obblighi di

investimento e programmazione di opere italiane ed europee

Alcuni punti critici:

proporzionalità, adeguatezza ed efficacia, in modo da definire

con maggiore coerenza e certezza il sistema delle regole e Entità delle quote

l’ambito soggettivo di applicazione

(stimati 500 mln in

meccanismi di mercato più funzionali a una maggiore più di investimenti)

concorrenza e pluralità di possibili linee editoriali ed equa Gradualità e

distribuzione del valore dei diritti di sfruttamento delle

opere; flessibilità

Sotto-quota cinema

riformulazione delle modalità di applicazione di tali regole ai Fascia oraria (PT)

fornitori di servizi di media audiovisivi a richiesta; Deroghe

Regime

riformulazione della definizione di «produttore

sanzionatorio

indipendente» Oneri per il servizio

pubblico

adeguato sistema di verifica, di controllo, di valutazione

dell’efficacia e un appropriato sistema sanzionatorio.

44Il rispetto delle quote

• Nel 2015, il valore complessivo degli investimenti dichiarati dalle 10 maggiori emittenti

assoggettate in termini di ascolti risulta pari a 746 milioni di euro, + 13% rispetto al 2014)

• Gli obblighi di investimento in produzione di Quote di investimento in opere europee

indipendenti per generi (2015)

opere europee di produttori indipendenti,

rispettati (16%, sei punti superiore al limite

minimo previsto per i broadcaster commerciali).

• Investimenti orientati prevalentemente verso

tre generi di opera:

– fiction, cui è stato destinato il 35% del

totale,

– film, che hanno assorbito il 30% degli

investimenti,

– intrattenimento, che ha raccolto il 22% del

totale.

• Ai documentari, a cui è stato destinato il 4% del

totale degli investimenti, e l’animazione con il

3%. Altri generi hanno raccolto il 5% del totale. Fonte: Agcom

45Conclusioni: “non si può stare fermi in un

mercato (tv) che non cresce”

Costruire un sistema di

regole più equilibrato

che favorisca

l’innovazione e stimoli

gli investimenti

Verso un mercato

integrato e Puntare su contenuti

convergente originali di qualità

Quale ruolo (storie, formati,

Accordi strategici per l’Europa ? coproduzioni, export)

Media/ Telco / OTT

2022: switch-off banda Investimenti Innovazione

700 tecnologica (4K, standard

aperti, interfacce, adv,

Ambiente tv sempre più audience engagement VR,

multipiattaforma AR) 46Rapporto 2017 I-Com

Reti e Servizi di Nuova

Generazione

Silvia Compagnucci

Bruno Zambardino

Collaborazione report:

Giusy Massaro, Monica Sardelli

Piazza Santi Apostoli, 66

00187 Roma

tel. +39 06 4740746

Supporto: Alessandra Bianchi

fax +39 06 4746549

info@i-com.it

www.i-com.it

Rond Point Schuman, 6

1040 Bruxelles, Belgio

Tel. +32(0)22347882

Fax +32 (0)22347911

Grazie!

www.i-comEU.ue

47Rapporto I-Com 2017

Reti e Servizi di Nuova Generazione

II parte

AUDIOVISIVO CONNESSO

Alla prova della maturità

48Uno tsunami di video

Il fenomeno della fruizione di video online su vari dispositivi sta crescendo in

maniera esponenziale.

Merito di una maggiore disponibilità di banda e di connessioni sempre più

veloci, ma anche di una maggiore facilità a reperire dispositivi connessi di ogni

tipo, dimensione e prezzo.

Fenomeno destinato a proseguire in modo persistente anche nei prossimi anni.

Crescita del traffico online per categoria di consumo, 2016 -2021 (PB/mese)

Fonte: elaborazioni su CiscoLa posta in gioco Corsa all’oro dei contenuti: coinvolti tutti i player (Media, telco e OTT), Ambiente audiovisivo in continuo fermento, alla ricerca di modelli di business sostenibili per rafforzare qualità dei contenuti, competitività delle imprese, innovazione tecnologica La posta in gioco è altissima: tutti in corsa per accaparrarsi un bene prezioso e limitato come l’attenzione degli spettatori. Un concetto per nulla scontato, considerato che oggi abbiamo a disposizione una miriade di schermi e device, tutti rigorosamente connessi, che se da un lato hanno aumentato il tempo di fruizione, dall’altro hanno corroso la fedeltà dell’utente.

Tutti in corsa per i contenuti video

Il servizio Watch offre in via sperimentale ad una fetta

di americani brevi contenuti originali, prodotti da A&E,

Major League Baseball e National Geographic e la serie

Humans of New York (già 8 mln di visioni a puntata)

Scommette sempre di più sui contenuti originali: a

fine 2017 avrà investito $ 6 miliardi (di cui 2 in

Europa). Spenderà 8 miliardi nel 2018 tra

produzione e acquisti

Annunciato il divorzio da Netflix, sta per attivare due

nuovi servizi di streaming: uno dedicato allo sport

(2018), e uno dedicato a fllm e programmi TV Disney

e Pixar (2019).

In USA ha lanciato un nuovo servizio di live streaming

YouTube TV, per visualizzare da qualunque dispositivo

qualsiasi programma TV in diretta. In alcuni mercati ha

lanciato contenuti a pagamento (Youtube Red) e si

attende il debutto nella produzione di contenuti originali

51Tutti in corsa per i contenuti video

Nel 2018 investirà $1 mld in contenuti originali,

distribuiti su almeno 10 programmi TV, che verrebbero

trasmessi sul servizio di streaming musicale oppure su

un nuovo servizio video creato ad hoc.

Nel 2017 ha speso $4,5 mld in contenuti originali; tra

le novità della nuova stagione la serie Black America;

grazie ad un accordo con Discovery trasmetterà

l’esclusiva di Eurosport in UK e Germania

È il primo operatore pay-TV in Spagna grazie

all’acquisto di Digital+, che è stato incorporato in

Movistar, e sta partendo alla conquista dell’Europa con

un proprio servizio di video streaming on demand

In Italia ha attivato una joint venture con Tim per la

nascita di Canale+ che sfrutterebbe la capacità dei

francesi di produrre contenuti e quella della telco italiana

di distribuirli (attraverso Tim Vision).

Tim Vision ha aggiunto alla propria offerta streaming

gli eventi live di Eurosport Player, a partire dagli US

Open di tennis, grazie ad un accordo con Discovery52che

durerà fino al 2020 e che include anche i giochi olimpici.(Local) content is (still) king

Negli USA, nel

2017 si

supereranno le

500 serie

originali

scripted (costo

orario 5 milioni

di $) con un

trend crescente

fino al 2019.

Fonte: Corriere ’EconomiaE I budget crescono

La maggior parte degli investimenti è oggi destinata alla serialità televisiva con

budget sempre più rilevanti.

22 Mln 60 Mln 70 Mln

per le ultime per la sesta per le ultime

12 puntate stagione di sette puntate

della serie House of di della serie

prodotta da Cards prodotta da

Cattleya Hbo in onda

su SKy

Fonte: Affari e FinanzaPubblicità digitale: a Facebook e Google la

metà del mercato

Ricavi pubblicità digitale, 2017 ($) Spesa globale in pubblicità digitale, 2015-2020E

(mld $)

55

Fonte: elaborazioni su eMarketerAR e VR: l’esperienza insegna

Ricavi VR nel mondo e in USA, Giappone e Cina, 2016-2021E (mld $)

56

Fonte: PwCEuropa. Resiste la TV ma Internet guida i

consumi

Evoluzione del mercato audiovisivo in UE per fonte di ricavo, 2011-

2015 (mln €) 108 miliardi

di ricavi

57

Fonte: OEA, Warc, Ampere Analysis, IHSPay VOD: vale € 4,2 mld, ma il peso sul totale è

ancora basso

Risorse mercato audiovisivo in UE, 2015 (%)

Ricavi pay VOD, 2011-

2017E

(mln €)

58

Fonte: elaborazioni su OEA, Warc, Ampere Analysis, IHS, stime I-Pubblicità online: vale €42 mld e cresce del 12%

Spesa in pubblicità per categoria, 2015-2016 e online 2006-2016 (mld €)

59

Fonte: Iab EuropeDal possesso all’accesso: l’S-VOD guida il

cambiamento

Accesso vs possesso in UE, 2011-2015 (mln €)

Fonte: Digital TV Research

Abbonati ai servizi S-VOD

in WE, 2015-2021E (mln)

60

Fonte: OEA, Ampere AnalysisItalia: la TV torna sopra gli 8 miliardi, Sky

primo operatore, Rai in crescita

Ricavi mercato TV in Italia 2011-2016 (mln €, %) e quote operatori, 2016 (%)

61

Fonte: AgcomIl presidio della TV in chiaro

62Il primato del DTT e la crescita del satellite

Penetrazione DTT e satellite tra le famiglie italiane, 2014-2016 (mln)

L’offerta tv

nazionale al I sem.

2017 si compone di

427 canali di cui 361

editi da società con

sede in Italia e

distribuiti da 59

editori televisivi

La galassia DTT, 2016 (mln di famiglie) La galassia DTH, 2016 (mln di famiglie)

63

Fonte: Elaborazioni su Digital TrendL’audiovisivo connesso: un mercato in

fermento

19,1 milioni 58% della

utenti di base utenti

video online Internet

4,3 milioni 17,7 milioni

utenti pay utenti free

64

Fonte: EYLa pirateria si sposta online

Incidenza della

pirateria tra gli adulti in

Italia, 2016 (%)

Titoli piratati per tipologia nel 2016 (%) Impatto della pirateria di film e serie TV tra la

popolazione adulta, stime 2016

65

Fonte: FapavLa lotta alla pirateria

LOTTA AI SITI WEB PIRATA EDUCAZIONE ALLA LEGALITÀ

• 94 siti illegali bloccati in 3 • L’82% dei pirati è

anni in Italia consapevole che la pirateria

• 480 servizi legali disponibili è un realto

nel mondo • Il 57% ritiene improbabile

• Necessità di maggiore venire scoperto e

disponibilità di alternative sanzionato

legali per aumentare la % di • 1 adolescente su 2 (10-14

coloro che, vedendosi anni) ha visto un’opera

oscurare un sito pirata, si piratata nell’ultimo anno

rivolgono alle alternative • L’89% dei pirati è

legali sosddisfatto della qualità

• Tale percentuale in Italia è dei contenuti ottenuti

piuttosto bassa: 31% illegalmente

66Italia. Home entertainment: scarseggia la

penetrazione digitale, resistono I supporti fisici

Ricavi home entertainment (mln €)

Mercato digitale:

21,6%

Totale: €

381,8 mln

Mercato fisico:

78,4% 67

COPERTURA RETI ULTRA BANDA LARGA TRA LE ABITAZIONI:

72%

PENETRAZIONE TRA GLI UTENTI: 12%

Fonte: UnivideoDossier sull’audiovisivo: il cantiere DSM

Negoziazioni in atto Tra pochi mesi ne

su giurisdizione, REGOMENTO

verificheremo l’impatto

accessibilità, ruolo SULLA

PORTABILITÀ (temporaneità, residenza)

regolatori, deroga

COO

REGOLAMENTO

DIRETTIVA AVMS DMS

SAT-CAB

Dibattitto molto acceso Attualmente è il dossier più

(equa remunerazione, caldo. Rischio sostenibilità

licenze collettive estese, DIRETTIVA modello di business

obblighi piattaforme COPYRIGHT

dell’industria AV

online)

68Legge Cinema e Audiovisivo

Ripartizione del Fondo per il cinema e l'audiovisivo, 2017

Una sfida per il

potenziamento industriale del

comparto e per

l’internazionalizzazione delle

imprese

Ripensare il ruolo del

produttore indipendente nel

nuovo ecosistema digitale

Quote di investimento e

programmazione: quale

impatto nel medio e lungo

periodo ? Quali benefici per

‘industria audiovisiva ?

Fonte: MiBACT Totale fondo: 400 Mln € 69Decreto Quote: finalità

procedure più trasparenti ed efficaci in materia di obblighi di

investimento e programmazione di opere italiane ed europee

Alcuni punti critici:

proporzionalità, adeguatezza ed efficacia, in modo da

definire con maggiore coerenza e certezza il sistema delle Entità delle quote

regole e l’ambito soggettivo di applicazione

(stimati 500 mln in

meccanismi di mercato più funzionali a una maggiore più di investimenti)

concorrenza e pluralità di possibili linee editoriali ed equa Gradualità e

distribuzione del valore dei diritti di sfruttamento delle

opere; flessibilità

Sotto-quota cinema

riformulazione delle modalità di applicazione di tali regole ai Fascia oraria (PT)

fornitori di servizi di media audiovisivi a richiesta; Deroghe

Regime

riformulazione della definizione di «produttore

sanzionatorio

indipendente» Oneri per il servizio

pubblico

adeguato sistema di verifica, di controllo, di valutazione

dell’efficacia e un appropriato sistema sanzionatorio.

70Il rispetto delle quote

• Nel 2015, il valore complessivo degli investimenti dichiarati dalle 10 maggiori emittenti

assoggettate in termini di ascolti risulta pari a 746 milioni di euro, + 13% rispetto al 2014)

• Gli obblighi di investimento in produzione di Quote di investimento in opere europee

indipendenti per generi (2015)

opere europee di produttori indipendenti,

rispettati (16%, sei punti superiore al limite

minimo previsto per i broadcaster commerciali).

• Investimenti orientati prevalentemente verso

tre generi di opera:

– fiction, cui è stato destinato il 35% del

totale,

– film, che hanno assorbito il 30% degli

investimenti,

– intrattenimento, che ha raccolto il 22% del

totale.

• Ai documentari, a cui è stato destinato il 4% del

totale degli investimenti, e l’animazione con il

3%. Altri generi hanno raccolto il 5% del totale. Fonte: Agcom

71Conclusioni: “non si può stare fermi in un

mercato (tv) che non cresce”

Costruire un sistema di

regole più equilibrato

che favorisca

l’innovazione e stimoli

gli investimenti

Verso un mercato

integrato e Puntare su contenuti

convergente originali di qualità

Quale ruolo (storie, formati,

Accordi strategici per l’Europa ? coproduzioni, export)

Media/ Telco / OTT

2022: switch-off banda Investimenti Innovazione

700 tecnologica (4K, standard

aperti, interfacce, adv,

Ambiente tv sempre più audience engagement VR,

multipiattaforma AR) 72Rapporto 2017 I-Com

Reti e Servizi di Nuova

Generazione

Silvia Compagnucci

Bruno Zambardino

Collaborazione report:

Giusy Massaro, Monica Sardelli

Piazza Santi Apostoli, 66

00187 Roma

tel. +39 06 4740746

Supporto: Alessandra Bianchi

fax +39 06 4746549

info@i-com.it

www.i-com.it

Rond Point Schuman, 6

1040 Bruxelles, Belgio

Tel. +32(0)22347882

Fax +32 (0)22347911

Grazie!

www.i-comEU.ue

73Puoi anche leggere