ISA 2020 GUIDA ALLA COMPILAZIONE - MAURO LONGO - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE DICHIARAZIONI ISA 2020 Guida alla compilazione Mauro Longo

Copyright © 2020 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. ISBN: 978-88-6279-339-1 Aggiornato al 29 giugno 2020

Sommario

Sommario

Struttura e finalità degli ISA ........................................................................................................................... 1

Premessa .......................................................................................................................................................... 1

ISA approvati per il 2019 ................................................................................................................................ 1

Revisione Modelli ISA – Anno 2019 ............................................................................................................... 1

Modelli ISA semplificati – ex parametri.................................................................................................... 3

Finalità degli ISA ............................................................................................................................................... 3

Giudizio di sintesi ........................................................................................................................................ 4

Superamento logica “duale” ...................................................................................................................... 4

Differenza fra ISA e studi di settore .............................................................................................................. 4

Quadro “Z” studi di settore ........................................................................................................................ 5

Indicatori di territorialità ................................................................................................................................ 5

Modifiche delle territorialità ...................................................................................................................... 5

Attività di accertamento – Liste selettive...................................................................................................... 6

Omessa presentazione modelli/indicazione di dati errati ......................................................................... 6

Revisione degli ISA........................................................................................................................................... 7

Asseverazione dei dati .................................................................................................................................... 7

Dati forniti dall’Agenzia per calcolo ISA – c.d. dati precalcolati ................................................................. 7

Passaggio dagli studi di settore agli ISA ....................................................................................................... 8

Errata ovvero mancata comunicazione della variazione del codice ATECO............................................ 9

Indicatori di affidabilità e di anomalia....................................................................................................... 10

Struttura degli indici ...................................................................................................................................... 10

Basi imponibili “multiple” ......................................................................................................................... 11

Funzione di regressione ........................................................................................................................... 11

Indicatori elementari di affidabilità............................................................................................................. 12

Ricavi/compensi per addetto .................................................................................................................. 13

Valore aggiunto per addetto ................................................................................................................... 14

Reddito per addetto ................................................................................................................................. 14

Durata e decumulo delle scorte ............................................................................................................. 15

Indicatori elementari di anomalia ............................................................................................................... 16

Attività non inerenti .................................................................................................................................. 17

Breve commento ad alcuni indicatori ........................................................................................................ 17

Coefficiente individuale............................................................................................................................ 18

Modelli di Business (MoB) ............................................................................................................................ 19

Assenza dei corrispettivi anti-crisi ............................................................................................................... 20

Come migliorare l’affidabilità ....................................................................................................................... 21

Report informativi ed utilizzo dei dati ........................................................................................................ 21

Anomalie dell’indice costi residuali di gestione .................................................................................... 22

Anomalie relative all’apporto di lavoro dei soci non dipendenti – società di persone e soci

amministratori ............................................................................................................................................... 23

Anomalie indicatore copertura spese per dipendenti ............................................................................. 25

Incidenza degli accantonamenti .................................................................................................................. 26

Gestione dei beni strumentali – Incidenza degli ammortamenti ........................................................... 26

Gestione dei beni strumentali – Incidenza dei beni acquisiti con contratti di locazione

finanziaria ....................................................................................................................................................... 26

Incidenza degli oneri finanziari netti .......................................................................................................... 26

ISA con attività caratterizzate da “stagionalità” (BG44U, BG58U, BG60U) ............................................. 27

MySolution | Guide III

Sommario

BG88U – Autoscuole, scuole nautiche e agenzie di disbrigo pratiche ............................................... 28

Importanza del campo annotazioni ............................................................................................................ 28

Importanza delle note tecniche e metodologiche .................................................................................... 28

Cause di esclusione ......................................................................................................................................... 29

Cause di esclusione – Principi generali ....................................................................................................... 29

Cause di esclusione oggettive ...................................................................................................................... 29

Inizio e cessazione attività ....................................................................................................................... 30

Cessazione dell’attività prevalente ......................................................................................................... 31

Modifica dell’attività in corso d’anno a seguito di inizio di nuova attività ......................................... 31

Mera prosecuzione ed operazioni straordinarie .................................................................................. 32

Periodo non normale ............................................................................................................................... 32

Ricavi/compensi superiori al limite di 5.164.569 euro ......................................................................... 34

Cause di esclusione soggettive .................................................................................................................... 34

Enti del terzo settore ................................................................................................................................ 36

Imprese multiattività ..................................................................................................................................... 36

Regole di compilazione del prospetto ........................................................................................................ 36

Cause di esclusione e regime premiale ...................................................................................................... 37

Applicazione facoltativa delle cause di esclusione.................................................................................... 38

Attività agricola (produttiva di reddito agrario e d’impresa) ................................................................... 38

Gruppo IVA ..................................................................................................................................................... 38

Regime premiale, adeguamento in dichiarazione e utilizzo dati ........................................................ 40

Premessa ........................................................................................................................................................ 40

Regime premiale – Gradualità ..................................................................................................................... 41

Visto di conformità ai fini IVA .................................................................................................................. 42

Visto di conformità ai fini delle imposte dirette ................................................................................... 43

Visto di conformità e modello 770.......................................................................................................... 43

Barratura casella esonero........................................................................................................................ 44

Benefici premiali e società di comodo ................................................................................................... 44

Riduzione dei termini di accertamento .................................................................................................. 45

Accertamenti basati su presunzioni semplici ........................................................................................ 45

Trasferimento del regime premiale in capo ai soci di società trasparente....................................... 45

Selezione dei contribuenti da verificare ..................................................................................................... 45

Attività d’impresa e di lavoro autonomo .................................................................................................... 46

Disapplicazione del regime premiale in presenza di reati ....................................................................... 46

Cause di esclusione e regime premiale ...................................................................................................... 47

Regime premiale e calcolo della media ...................................................................................................... 47

Livelli di affidabilità ........................................................................................................................................ 47

Adeguamento in dichiarazione .................................................................................................................... 47

Disapplicazione degli ISA .............................................................................................................................. 49

Presentazione di dichiarazione integrativa – Spettanza regime premiale ............................................ 49

Attività complementari .................................................................................................................................. 51

Attività prevalente e attività complementari ............................................................................................. 51

Presenza di attività “non complementari” ............................................................................................. 51

Riflessi sulla modulistica................................................................................................................................ 56

Modelli ISA ...................................................................................................................................................... 56

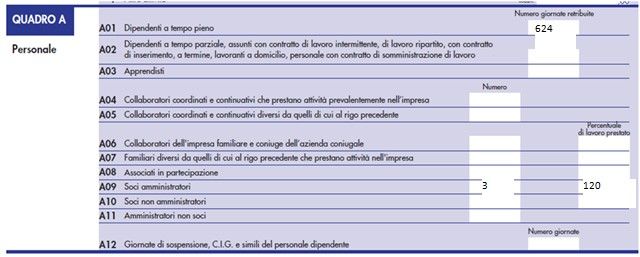

Quadro A – Personale – Relativi all’impresa .......................................................................................... 56

IV MySolution | Guide

Sommario

Esempi di compilazione del quadro A.................................................................................................... 58

Anomalie nell’indicatore apporto figure non dipendenti .................................................................... 59

Doppio Quadro A ...................................................................................................................................... 60

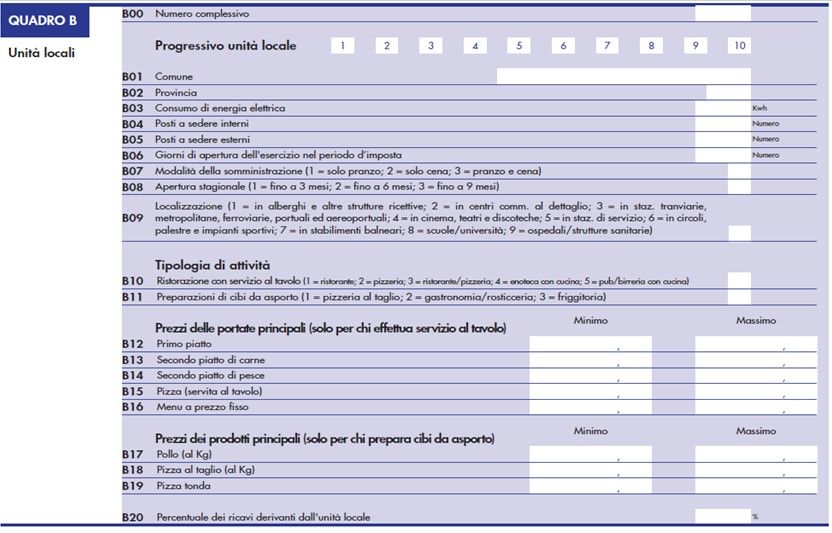

Quadro B – Unità locali ............................................................................................................................ 60

Manifatture ed agricoltura .................................................................................................................. 62

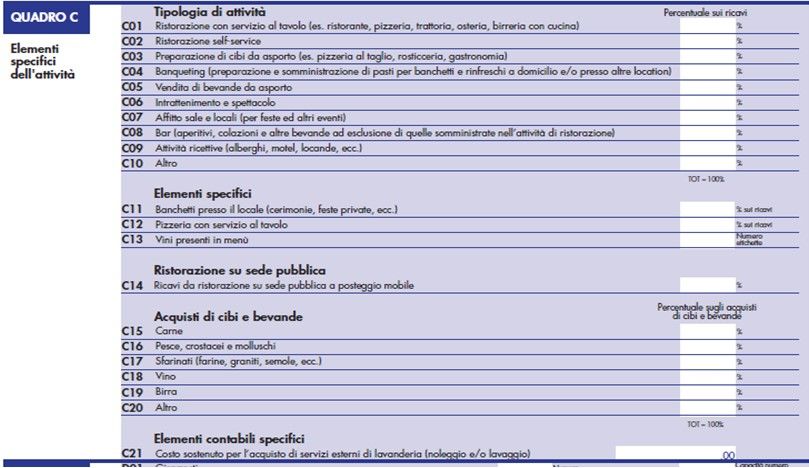

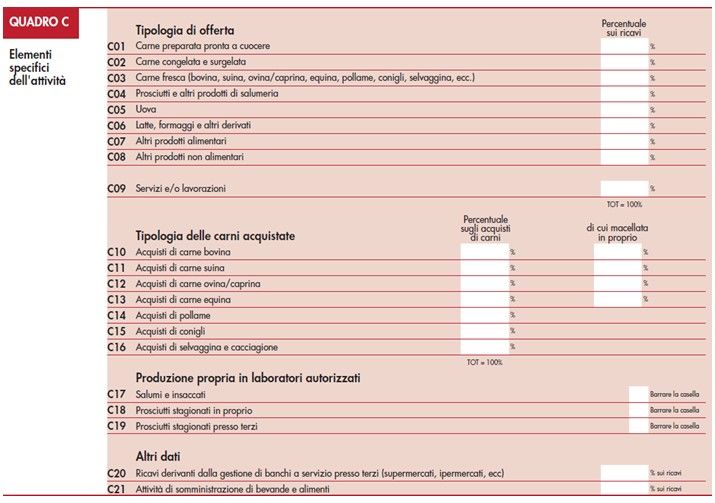

Quadro C – Elementi specifici dell’attività ............................................................................................. 62

Manifatture ed agricoltura .................................................................................................................. 65

Quadro D – Beni strumentali .................................................................................................................. 66

Commercio ............................................................................................................................................ 66

Servizi ..................................................................................................................................................... 66

Professionisti ........................................................................................................................................ 66

Manifatture ed agricoltura .................................................................................................................. 66

Quadro E – Dati per la revisione ............................................................................................................. 66

Agricoltura ............................................................................................................................................. 67

Modulistica – Quadri contabili ..................................................................................................................... 68

Cause di esclusione ....................................................................................................................................... 68

Novità del quadro F .................................................................................................................................. 69

Cessione del bene oggetto di superammortamento ........................................................................... 70

Vendita di beni soggetto ad aggio/ricavo fisso ..................................................................................... 70

Novità quadro H per professionisti ............................................................................................................ 71

Valore dei beni strumentali.......................................................................................................................... 72

Periodo d’imposta non solare ..................................................................................................................... 73

Contabilità semplificata per cassa .............................................................................................................. 73

Rimanenze finali ed esistenze iniziali – Contabilità semplificata........................................................ 74

Modalità di acquisizione dei dati ................................................................................................................. 76

Modalità di acquisizione dei dati ................................................................................................................. 76

Acquisizione massiva................................................................................................................................ 76

Intermediari abilitati provvisti di delega al cassetto fiscale del contribuente....................................... 76

Richiesta massiva ...................................................................................................................................... 76

Richiesta puntuale .................................................................................................................................... 77

Intermediari abilitati non provvisti di delega cassetto fiscale – Richiesta massiva .............................. 77

Acquisizione della delega ai fini ISA ....................................................................................................... 78

Durata della delega ....................................................................................................................................... 78

Conservazione delle deleghe-istituzione registro ..................................................................................... 78

Controlli Agenzia delle entrate .................................................................................................................... 79

Risposte dell’Agenzia..................................................................................................................................... 79

Dati necessari per l’applicazione ................................................................................................................. 80

Dati precalcolati dall’Agenzia ....................................................................................................................... 80

Possibilità di modificare i dati precalcolati ................................................................................................ 80

Dati precalcolati – Non obbligo di verifica ............................................................................................. 81

Posizioni ISA 2019 ......................................................................................................................................... 81

Criteri di utilizzo delle posizioni ISA ............................................................................................................ 83

Software “IL TUO ISA” .................................................................................................................................... 84

MySolution | Guide V

Struttura e finalità degli ISA

Struttura e finalità degli ISA

Gli ISA, a partire dal periodo d’imposta 2018, hanno sostituito gli studi di settore con finalità totalmente

diverse. Gli ISA, infatti, hanno natura di strumento di compliance e di collaborazione fra Fisco e contri-

buente. L’Agenzia intende superare la vecchia logica “accertativa”, che caratterizzava gli studi di settore

a favore di una logica “premiale”, qualora l’affidabilità fiscale del contribuente superi determinati livelli

di affidabilità (voto).

Premessa

I riflessi economici dell’emergenza sanitaria da Covid-19 avrà notevolissimi riflessi sugli indicatori di

affidabilità fiscale per il 2020 ed anni successivi. La riduzione del fatturato e tutti gli altri effetti che ne

conseguono incideranno moltissimo sul futuro funzionamento degli ISA e gli attuali algoritmi di calco-

lo molto difficilmente saranno in grado di fornire un’adeguata risposta alle notevoli riduzioni di “fattu-

rato” delle imprese e dei professionisti del 2020 e 2021. Sarà, poi, da valutare quale sarà l’effetto del

“correttivo individuale” a fronte della riduzione del “fatturati”. Infatti, se non opportunamente steriliz-

zato potrà comportare dei punteggi di affidabilità bassi, con la conseguente perdita del regime pre-

miale per il contribuente.

ISA approvati per il 2019

Per il periodo d’imposta 2019 sono stati approvati 175 modelli ISA, tra le novità più importanti si rile-

va:

la riduzione del numero degli indicatori di anomalia;

la diminuzione delle variabili ISA precompilate;

la previsione del quadro H relativo ai dati contabili dei professionisti;

la revisione di 89 modelli.

Le numerose novità introdotte per quest’anno hanno il fine di risolvere, almeno in parte, le numerose

problematiche e criticità manifestatesi nel periodo d’imposta 2018, anche se sarà l’applicazione effet-

tiva dello strumento ISA che potrà dire se l’obbiettivo è stato raggiunto o meno.

Note metodologiche: le note metodologiche che illustrano il funzionamento degli ISA, come tali di

fondamentale importanza per la loro comprensione, sono allegate al D.M. 24 dicembre 2019.

Revisione Modelli ISA – Anno 2019

Con provvedimento datato 24 dicembre 2019, l’Agenzia delle entrate ha approvato gli 89 modelli ISA

revisionati per il periodo d’imposta 2019. Si evidenzia che gli ISA oggetto di revisione sono contraddi-

stinti dalla lettera iniziale ”B” e sono cosi suddivisi:

31 Modelli ISA per commercio

25 Modelli ISA per servizi

15 Modelli ISA per manifatture

MySolution | Guide 1

Struttura e finalità degli ISA

18 Modelli ISA per professionisti

Fra i numerosi ISA oggetto di revisione si evidenziano i seguenti:

BG34U Saloni di barbiere e parrucchiera

BG36U Ristoranti

BG37U Attività di bar, gelateria, pasticceria e produzione dolciaria

BG39U Attività di mediazione immobiliare

BG40U Locazione, valorizzazione e compravendita di immobili

BG44U Alberghi, affittacamere, b&b

BG61U Intermediari del commercio

BK01U Notai

BK02U Ingegneri

BK03U Geometri

BK04U Avvocati

BK05U Commercialisti, consulenti del lavoro

BK06U Revisori contabili

BK16U Amministratori di condomini

BK18U Architetti

BM02U Commercio al dettaglio di carne

BM05U Commercio al dettaglio di abbigliamento, ecc.

BM08U Commercio al dettaglio di articoli sportivi

BM35U Erboristerie

Nel settore delle professioni, le evoluzioni di modelli ISA interessano, fra le altre, gli ISA relativi ai: dot-

tori commercialisti ed esperti contabili, consulenti del lavoro, avvocati e notai.

Si ricorda che per individuare l’ISA da adottare in un determinato periodo d’imposta, si deve fare rife-

rimento all’attività prevalente esercitata dal soggetto interessato.

Attenzione

Per attività prevalente si intende quella in cui si conseguono i maggiori ricavi/compensi.

Esempio

Un contribuente svolge le seguenti attività:

- commercio al minuto di abbigliamento: ricavi pari a 120.000 euro;

2 MySolution | Guide

Struttura e finalità degli ISA

- ristorante: ricavi pari a 157.000 euro.

In tale caso, il Modello ISA da compilare è quello relativo al ristorante.

Attenzione

Nel caso di attività complementari (ad esempio, bar e ristorante), si applicano regole parti-

colari (analoghe a quelle che si applicavano in materia di studi di settore).

Settore agricoltura: vi sono due modelli ISA che interessano anche il comparto dell’agricoltura (in

precedenza totalmente escluso dagli studi di settore).

Tipologia modello ISA Descrizione

AA01S Coltivazioni agricole, silvicoltura ed utilizzo di aree forestali

AA02S Produzione di prodotti animali, caccia e servizi connessi

Tipologia di ISA: i modelli ISA possono essere così suddivisi:

152 Ordinari Con “U” finale

23 Semplificati Con “S” finale

Modelli ISA semplificati – ex parametri

Gli ISA contraddistinti dalla lettera “S”, cosiddetti modelli semplificati sono relativi alle attività in pas-

sato soggette ai “parametri”. In tali modelli sono presenti delle richieste minori rispetto ai modelli

ordinari in quanto:

a. non è presente in quadro “D”, relativo ai beni strumentali;

b. nel quadro “B” è richiesto un numero inferiore di informazioni (vedi quadro B riportato, rela-

tivo all’ISA AG15S – Rifugi di montagna);

Finalità degli ISA

La finalità degli ISA è di consentire al contribuente di conoscere il proprio grado di affidabilità fisca-

le. Tale giudizio di affidabilità può essere migliorato in due modi:

1. correggendo/eliminando eventuali anomalie;

MySolution | Guide 3

Struttura e finalità degli ISA

2. indicando in dichiarazione degli ulteriori componenti positivi. È, infatti, prevista la possibilità di

”adeguamento” in dichiarazione, migliorando, in tale modo, il grado di affidabilità fiscale.

Ricorda

L’adeguamento in dichiarazione avviene senza interessi e sanzioni.

Giudizio di sintesi

Gli ISA esprimono un giudizio di sintesi sul grado di affidabilità dei contribuenti, attribuendo loro un

voto che va da 1 a 10.

1 Bassa affidabilità fiscale

10 Alta affidabilità fiscale

Qualora dall’applicazione degli ISA consegua una valutazione superiore ad un certo limite, è previ-

sto un sistema premiale. Con provvedimento dell’Agenzia delle entrate 30 aprile 2020, è stata data

attuazione alla norma stabilendo che il regime premiale è riconosciuto a condizione che il “vo-

to”/giudizio di affidabilità sia pari o superiore ad “8”.

Sono previste due tipologie di indici:

indici elementari di affidabilità (ad esempio, ricavi/reddito/valore aggiunto per addetto);

indici elementari di anomalia (ad esempio, costo del venduto negativo).

Gli indici sintetici di affidabilità, oltre a valutare il grado di affidabilità nel contesto in cui operano im-

prese e professionisti, si pongono il fine di rilevare la presenza di anomalie di carattere contabile e

gestionale.

Le finalità degli ISA possono essere cosi riassunte:

favorire l’emersione spontanea della base imponibile ed il rispetto degli obblighi tributari;

incentivare il dialogo tra i contribuenti ed il Fisco;

favorire l’adempimento spontaneo da parte di imprese e professionisti, al fine di migliorare la lo-

ro affidabilità fiscale ed essere uno strumento di selezione.

Superamento logica “duale”

Con gli ISA viene superata la situazione presente negli studi di settore, dove al contribuente veniva at-

tribuito un esito di congruità/non congruità, coerenza/non coerenza, normalità/non normalità al risul-

tato di GE.RI.CO. (cosiddetto sistema duale).

Differenza fra ISA e studi di settore

Ai sensi dell’art. 62-sexies del D.L. 30 agosto 1993, n. 331, qualora il contribuente fosse risultato “non

congruo” ai risultati degli studi di settore (GE.RI.CO.), potevano scaturire dei controlli fiscali (accerta-

mento di carattere presuntivo). Va ricordata la copiosa giurisprudenza della Corte di cassazione la

quale ha notevolmente depotenziato tale funzione degli studi di settore, retrocedendoli a presunzioni

4 MySolution | Guide

Struttura e finalità degli ISA

semplici Gli ISA non hanno un “fine accertativo”, ma intendono creare un dialogo tra Fisco e contri-

buente e sono da considerare degli strumenti di selezione dei contribuenti da assoggettare a control-

lo fiscale.

Altro aspetto che differenzia gli ISA dagli studi di settore è il periodo di riferimento assunto per la loro

realizzazione, dato che avviene prendendo come riferimento otto anni invece di uno. Contenendo

più informazioni dovrebbero consentire stime più precise ed affidabili e che meglio colgono la realtà

del soggetto economico.

Negli ISA è molto rilevante l’evoluzione storica del contribuente dato che la stima avviene conside-

rando un lasso temporale di 8 anni utilizzando i dati pre-calcolati forniti dall’Agenzia delle entrate. Si

ricorda, invece, che negli studi di settore rilevavano solamente i dati dell’anno di riferimento ed i po-

chi dati relativi ai precedenti periodi d’imposta, indicativi solo per quantificare il correttivo anti-crisi.

Quadro “Z” studi di settore

Negli ISA non è più presente il quadro Z che negli studi di settore era relativo ai “dati complementari

per le imprese in contabilità semplificata”, in quanto tali dati sono stai trasferiti nel quadro F dei mo-

delli ISA.

Indicatori di territorialità

Con decreti 23 marzo 2018 e 28 dicembre 2018, sono stati individuati degli indicatori territoriali per

tenere conto dell’influenza della localizzazione territoriale sui risultati degli ISA.

La metodologia applicata per individuare gli indicatori considera, fra le altre:

il reddito medio imponibile ai fini dell’addizionale IRPEF;

le quotazioni immobiliari;

i canoni di locazione degli immobili.

Nella realizzazione degli ISA si è tenuto conto anche:

della territorialità dei “factory outlet center” per l’ISA AM05U (commercio al dettaglio di abbi-

gliamento, calzature e pelletterie ad accessori);

delle “aggregazioni comunali” per l’ISA AG44U (strutture ricettive alberghiere ed extralberghie-

re);

della “territorialità del livello delle tariffe applicate per l’erogazione del servizio taxi”

nell’ambito dell’ISA AG72U (trasporto terrestre di passeggeri);

delle analisi territoriali a livello comunale a seguito delle modifiche di alcuni Comuni nel corso

del 2018.

Le modifiche all’ISA BM05U (commercio al minuto di abbigliamento, calzature, pelletterie ed accesso-

ri), connesse all’aggiornamento della «Territorialità dei Factory Outlet Center», sono individuate sulla

base della nota metodologica di cui all’allegato 1 del decreto 28 febbraio 2020.

Modifiche delle territorialità

Le modifiche relative all’aggiornamento delle aggregazioni comunali, a seguito delle variazioni ammi-

nistrative avvenute nel corso del 2019 interessano i seguenti modelli ISA:

MySolution | Guide 5Struttura e finalità degli ISA

BG44U (Strutture ricettive ed alberghi): sono individuate nella nota metodologica di cui

all’allegato 2 del D.M. 28 febbraio 2020;

AG72U (Trasporti terrestri di passeggeri): sono individuate nella nota metodologica di cui

all’allegato 3 del D.M. 28 febbraio 2020;

BK04U (Attività degli studi legali): sono individuate nella nota metodologica di cui all’allegato 4

del D.M. 28 febbraio 2020.

Attività di accertamento – Liste selettive

Ai sensi dell’art. 9-bis, comma 14, del D.L. 24 aprile 2017, n. 50, l’Agenzia delle entrate e la Guardia di

finanza, nel definire le strategie di controllo, tengono conto dei risultati degli ISA. Con il Provv. 10

maggio 2019, l’Agenzia delle entrate ha precisato che, qualora il risultato degli ISA sia inferiore ovve-

ro uguale a “6”, il contribuente potrà essere inserito nelle liste selettive da sottoporre a controllo

fiscale (senza automatismi). Tale regola non è stata riproposta dall’Agenzia delle entrate nel provve-

dimento n. 183037 del 30 aprile 2020.

L’Agenzia delle entrate, nella circolare n. 20/E del 2019 e nella videoconferenza del 24 luglio 2019, ha

affermato che non vi sarà nessun automatismo fra esito degli ISA ed accertamento fiscale. Gli ISA sa-

ranno, quindi, utilizzati per definire delle strategie di controllo basate sull’analisi del rischio.

L’amministrazione finanziaria, considerando tutti gli elementi a sua disposizione, ivi compresi il risul-

tato degli ISA, stilerà una lista selettiva dei soggetti da sottoporre a controllo fiscale.

L’analisi del rischio per i periodo d’imposta 2018 e 2020: l’articolo 148 del decreto n. 34/2020 sul

tema dell’analisi del rischio afferma che tali attività saranno effettuate:

per il 2018: l’Agenzia dovrà tenere conto anche del livello di affidabilità fiscale derivante

dall’applicazione degli ISA relativo al 2019. Tale affermazione è conseguenza di tutte le difficoltà

applicative del primo periodo d’imposta degli ISA;

per il 2020: l’Agenzia dovrà tenere conto anche del livello di affidabilità fiscale derivante

dall’applicazione degli ISA per i periodi d’imposta 2018 e 2019, in quanto il periodo d’imposta

2020 è un’annualità in cui l’emergenza sanitaria causata dalla diffusione del COVID-19 comporte-

rà rilevanti ricadute economiche sulle imprese e sui lavoratori autonomi.

Omessa presentazione modelli/indicazione di dati errati

Ai sensi del comma 16 dell’art. 9-bis del D.L. n. 50/2017, è previsto che, nei casi di omessa presenta-

zione del modello contenente i dati rilevanti per la determinazione degli ISA, previo contraddittorio,

l’Agenzia delle entrate potrà procedere all’accertamento induttivo del reddito ai sensi degli artt. 39

del D.P.R. n. 600/1973 e 55 del D.P.R. n. 633/1972.

Nel caso di presentazione dei modelli con dati inesatti o incompleti, sono previste le sanzioni di cui

all’art. 8, comma 1, del D.Lgs. 18 dicembre 1997, n. 471, da 250 a 2.000 euro. Prima della loro irroga-

zione, l’Agenzia delle entrate dovrà iniziare un contraddittorio con il contribuente, invitandolo ad

una correzione spontanea dell’eventuale errore commesso.

Nella circolare n. 17/E del 2019, l’Agenzia delle Entrate ha affermato che prima dell’irrogazione delle

sanzioni, l’Amministrazione finanziaria comunicherà al contribuente le informazioni in proprio pos-

sesso invitandolo a correggere eventuali errori commessi nella compilazione dei modelli allegati alla

dichiarazione dei redditi.

6 MySolution | GuideStruttura e finalità degli ISA

Attenzione

Il comportamento adottato dal contribuente sarà valutato nella graduazione delle sanzioni.

Revisione degli ISA

Per espressa previsione normativa, la revisione degli ISA deve avvenire con cadenza biennale, ma con

D.M. 24 dicembre 2019, l’Agenzia delle entrate ha attuato una revisione anticipata di un anno rispetto

a quella ordinariamente prevista. Nella modulistica è previsto un apposito quadro E nel quale indica-

re i dati rilevanti ai fini della revisione. Tale quadro è presente sia nei modelli ISA delle imprese che

dei professionisti.

ISA dei professionisti: la circolare 16/E ricorda che per alcuni ISA delle attività professionali (BK01U,

BK05U, BK06U, BK17U, BK18U, BK23U – Lavoro autonomo e BK24U) per i quali la variabilità dei

compensi fra un anno e l’altro a causa della determinazione del reddito secondo il principio di cassa,

dell’anelasticità dei costi rispetto all’andamento dei compensi, della concorrenza sul territorio, delle

differenti prestazioni svolte spesso a parità di struttura e di costi, ha fatto ritenere opportuna la revi-

sione anticipata.

Asseverazione dei dati

Come già si verificava per gli studi di settore, i CAF imprese ed i professionisti abilitati possono rila-

sciare un’asseverazione dei dati dichiarati. L’asseverazione consiste nel verificare che gli elementi con-

tabili ed extracontabili indicati nei modelli ISA corrispondono a quelli risultanti dalle scritture contabili

e da altri documenti.

Dati forniti dall’Agenzia per calcolo ISA – c.d. dati precalcolati

Per il calcolo degli ISA, oltre ai dati indicati nei modelli allegati alla dichiarazione dei redditi, sono ne-

cessari ulteriori dati, resi disponibili dall’Agenzia delle entrate. Tali dati sono individuati dall’Agenzia

nei modelli dichiarativi relativi ad annualità precedenti e in altre banche dati a disposizione

dell’Agenzia delle entrate (ad esempio, INPS, PRA, utenze, ecc.). Tali ulteriori dati:

sono messi a disposizione dall’Agenzia nel “cassetto fiscale” del contribuente all’interno di

un’area riservata del sito internet dell’Agenzia delle entrate accessibile agli utenti abilitati ad En-

tratel o Fisconline ovvero tramite un intermediario delegato sulla base delle modalità individuate

dal provvedimento dell’Agenzia delle entrate 10 maggio 2019;

sono utilizzati per il calcolo degli ISA mediante il software di elaborazione degli ISA;

qualora tali dati non siano corretti, è possibile modificarli (la possibilità di modificarli non è

estesa a tutti i dati precalcolati).

MySolution | Guide 7Struttura e finalità degli ISA

Prospetto di confronto

ISA STUDI DI SETTORE

NO → Finalità accertative (utilizzo per selezionare i SI → Finalità accertative

contribuenti da sottoporre a verifica fiscale)

Calcolati sulla base di 8 periodi d’imposta (rilevanza Calcolati sulla base di 1 periodo

della “storia” del contribuente) d’imposta

Stima di più basi imponibili Stima di una base imponibile

Presenza dei modelli di business (MOB) Presenza dei cluster

Assenza del quadro Z nella modulistica Presenza del quadro Z nella modu-

listica

Assenza correttivi anti-crisi Presenza di correttivi anti-crisi

Presenza di un coefficiente individuale Assenza di un coefficiente indivi-

duale

Esprimono un giudizio sull’affidabilità del contribuente Stimavano i ricavi più probabili di

contribuente

Rilevanza di banche dati esterne all’Agenzia delle en- Non utilizzo di banche dati esterne

trate all’Agenzia delle entrate

Passaggio dagli studi di settore agli ISA

L’art. 9-bis, comma 18, del D.L. 24 aprile 2017, n. 50, dispone che le norme che, per fini diversi

all’attività di controllo, rinviano agli studi di settore e parametri, si intendono riferite anche agli ISA. Le

norme relative all’elaborazione ed applicazione di parametri e studi di settore cessano di produrre ef-

fetti a partire dal periodi d’imposta di applicazione degli ISA (quindi in linea generale il 2018).

Attenzione

Ne consegue che per i periodi d’imposta antecedenti a quelli in cui vengono applicati gli ISA,

quindi fino al 2017, si rendono ancora applicabili gli studi di settore come strumento di accer-

tamento (benché depotenziato da una copiosa giurisprudenza della Corte di Cassazione).

Per meglio chiarire tale definizione la circolare n. 17/E del 2019 ha formulato i seguenti esempi di

norme relative agli studi di settore ancora applicabili agli ISA:

1. l’opzione per la trasparenza fiscale di cui agli artt. 115 e 116 del TUIR può essere effettuata da parte

delle Srl i cui ricavi non superano il limite degli studi di settore (oltre ad altre condizioni indicate dalle

norme sopracitate);

2. l’art. 34 del D.Lgs. n. 241/1997, il quale prevede che sono esclusi dall’assistenza dei Caf le imprese:

tenute alla nomina del collegio sindacale;

alle quali non sono applicabili gli studi di settore;

8 MySolution | GuideStruttura e finalità degli ISA

3. il comma 1 dell’art. 92-bis del TUIR, il quale prevede che la valutazione delle rimanenze finali dei

beni indicati all’art. 85, comma 1, lettere a) e b) è effettuata secondo il metodo della media ponderata

o del “primo entrato primo uscito”, anche se non adottati in bilancio, dalle imprese il cui volume di ri-

cavi supera le soglie previste per l’applicazione degli studi di settore, esercenti le attività di ricerca e

coltivazione di idrocarburi liquidi e gassosi e di raffinazione petrolio, produzione o commercializza-

zione di benzine, petroli, gasoli per usi vari, oli lubrificanti e residuati di gas, petrolio liquefatto e gas

naturale.

Al contrario, la citata circolare precisa che non è applicabile agli ISA l’art. 8 del D.Lgs. n. 471 del 18 di-

cembre 1997, il quale dispone sanzioni nelle ipotesi di omessa presentazione del modello per la co-

municazione dei dati rilevanti ai fini dell’applicazione degli studi di settore, laddove tale adempimento

sia dovuto ed il contribuente non abbia provveduto alla presentazione del modello anche a seguito di

specifico invito da parte dell’Agenzia delle Entrate. La citata disposizione non è applicabile agli ISA in

considerazione del fatto che la disciplina ISA dispone in caso di omissione della comunicazione dei

dati rilevanti ai fini della costruzione e dell’applicazione degli indici, o di comunicazione inesatta o in-

completa dei medesimi dati una specifica disciplina.

Errata ovvero mancata comunicazione della variazione del codice ATECO

Nel caso di omessa/errata comunicazione della variazione del codice attività, per sanare la situazione,

è possibile indicare il corretto codice attività nel modello redditi 2020 e presentare la dichiarazione di

variazione dati agli Uffici territoriali delle Direzioni Provinciali dell’Agenzia delle entrate entro il termi-

ne di presentazione del modello redditi 2020, ai sensi dell’art. 35, comma 3, del D.P.R. n. 633/1972. In

tal modo non si applicano le sanzioni, come precisato nella risoluzione dell’Agenzia delle entrate n.

112/E del 6 luglio 2001).

Le istruzioni alla modulistica, parte generale, ricordano che non è necessario presentare la dichiara-

zione di variazione dati in caso di modifica dell’attività prevalente in relazione a codici attività già co-

municati all’Amministrazione finanziaria. In tal caso, è sufficiente che il codice dell’attività divenuta

prevalente venga indicato nel modello ISA, nel relativo quadro contabile della dichiarazione dei reddi-

ti (RE, RF, RG) e nel quadro VA della dichiarazione IVA.

Riferimenti normativi

Provvedimento 30 aprile 2020, n. 183037

D.M. 24 dicembre 2019

D.L. 24 aprile 2017, n. 50, art. 9-bis

Circolare n. 16/E del 16 giugno 2020

Circolare n. 20/E del 9 settembre 2019

Circolare n. 17/E del 2 agosto 2019

MySolution | Guide 9Indicatori di affidabilità e di anomalia

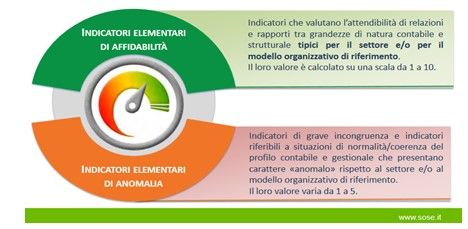

Indicatori di affidabilità e di anomalia

Gli ISA rappresentano un giudizio di sintesi dell’affidabilità fiscale del contribuente. La presente scheda

intende analizzare il funzionamento dei principali indici, i quali sono suddivisi in due categorie: indici di

affidabilità ed indici di anomalia. Il giudizio finale potrà assumere un valore compreso fra 1 e 10.

Struttura degli indici

Gli ISA sono il risultato della media semplice dei due indicatori sotto elencati:

indicatori elementari di affidabilità (esprimono un voto da 1 a 10);

indicatori elementari di anomalia (possono esprimere un voto da 1 a 5).

Tali indicatori esprimono un giudizio di sintesi del contribuenti attribuendo un voto di affidabilità fi-

scale. Nei casi di alto grado di affidabilità fiscale, la disciplina prevede un regime premiale disciplinato

dal Provvedimento 10 maggio 2019, n. 126200.

Il giudizio di sintesi finale/voto è una media semplice dei risultati dei vari indicatori elementari. Fin

d’ora si precisa che gli indicatori elementari di anomalia ”scattano” solo in presenza di un’anomalia e

non operano se tali anomalie non sono presenti. In assenza di anomalie, il giudizio finale sarà formu-

lato unicamente sulla base degli indici di affidabilità.

10 MySolution | GuideIndicatori di affidabilità e di anomalia

Attenzione

L’attivazione degli indicatori di anomalia comporta un peggioramento del giudizio di sintesi

finale (si pensi che talvolta il voto connesso alla presenza di un’anomalia può essere 1). Tale

anomalia, in taluni casi, può però essere rimossa.

Osservazione critica: è da valutare se, l’adozione di una media semplice dei risultati degli indicatori

di anomalia e affidabilità sia la modalità di calcolo più corretta da adottare negli ISA. Tale considera-

zione si fonda sul fatto che la presenza anche di un solo indicatore di anomalia riduce in modo sensi-

bile la media e di conseguenza il giudizio finale attribuito al contribuente (con tutti i riflessi negativi.

con particolare riferimento alla perdita dei benefici del regime premiale). Tale riduzione non si verifi-

cherebbe in modo tanto diretto se nel conteggio si adottasse la media aritmetica ponderata.

Basi imponibili “multiple”

Mentre gli studi di settore stimavano un’unica base imponibile, gli ISA, grazie alle modalità con cui so-

no stati realizzati, stimano tre basi imponibili:

ricavi/per addetto;

reddito/per addetto;

valore aggiunto/per addetto.

Le stime non sono quindi più complessive e relative all’ammontare dei ricavi/compensi presunti, ma

sono effettuate con riferimento a ciascun addetto che presta l’attività nell’impresa o nella professione

(il c.d. modello pro-capite).

Attenzione

Il livello di adeguamento può avvenire per singolo indice al fine di consentirne il miglioramen-

to.

Ricavi rilevanti: Ai sensi dell’art. 4, comma 4 del D.M. 24 dicembre 2019, per determinare il punteg-

gio derivante dall’applicazione degli ISA, i ricavi/compensi da confrontare con quelli presunti sono

quelli di cui all’art. 85 del TUIR (ad esclusione di quelli di cui alle lett. c), d), e), f) del comma 1).

Assumono quindi rilevanza:

i ricavi derivanti delle cessioni/prestazioni di servizi alla cui produzione o scambio è diretta

l’attività d’impresa;

i ricavi delle cessioni di materie prime e sussidiarie, semilavorati, altri beni mobili con esclusione

di quelli strumentali acquistati o prodotti per essere impiegati nella produzione;

i contributi in conto esercizio.

Funzione di regressione

Le stime ISA avvengono con un’unica funzione di regressione nella quale rilevano:

dati contabili (es.: costi – valore di beni strumentali – ammortamenti);

MySolution | Guide 11Indicatori di affidabilità e di anomalia

dati extracontabili (es.: consumi di energia);

variabili strutturali (es.: composizione della forza lavoro);

variabili territoriali;

MoB (modelli di business) quindi l’appartenenza ad uno specifico MoB;

misure di ciclo economico (es: per i professionisti l’andamento della media dei compensi di setto-

re).

Indicatori elementari di affidabilità

Gli indicatori elementari di affidabilità sono determinati sulla base di un conto economico riclassifica-

to e sono i seguenti:

ricavi per addetto, l’indicatore misura l’affidabilità dell’ammontare dei ricavi che l’impresa con-

segue con riferimento al contributo al processo produttivo di ciascun addetto. L’indicatore è de-

terminato come il rapporto fra ricavi dichiarati per addetto e ricavi stimati per addetto. Quando i

ricavi dichiarati sono maggiori ovvero il rapporto fra ricavi dichiarati e stimati presenta un valore

pari o superiore a 1, il punteggio attribuito al contribuente sarà pari a 10. Diversamente, qualora

il rapporto sopra citato dia un risultato pari o inferiore alla soglia minima di riferimento, il pun-

teggio attribuito al contribuente sarà pari a 1. Infine, se il rapporto presenta un valore compreso

fra soglia minima e massima, il punteggio potrà assumere un valore da 1 a 10 (estremi esclusi);

valore aggiunto per addetto, l’indicatore misura l’affidabilità del valore aggiunto creato con ri-

ferimento al contributo di ciascun addetto. L’indicatore è determinato come il rapporto fra valore

aggiunto per addetto e valore aggiunto stimato per addetto. Quando il rapporto fra valore ag-

giunto dichiarato e stimato presenti un valore pari o superiore a 1, il punteggio attribuito al

contribuente sarà pari a 10. Diversamente, qualora il rapporto sopra citato dia un risultato pari

o inferiore alla soglia minima di riferimento, il punteggio attribuito al contribuente sarà pari a

1. Infine, se il rapporto presenta un valore compreso fra soglia minima e massima, il punteggio

potrà assumere un valore da 1 a 10 (estremi esclusi);

reddito per addetto, misura l’affidabilità del reddito che un’impresa realizza con riferimento al

contributo di ciascun addetto. L’indicatore è determinato come il rapporto fra reddito dichiarato

per addetto e reddito stimato. Quando il reddito dichiarato è maggiore o uguale a quello stimato

ovvero il rapporto fra i reddito dichiarato e stimato presenta un valore pari o superiore a 1, il

punteggio attribuito al contribuente sarà pari a 10. Diversamente, qualora il rapporto sopra cita-

to dia un risultato pari o inferiore alla soglia minima di riferimento ovvero il reddito dichiara-

to è negativo il punteggio attribuito al contribuente sarà pari a 1.Infine, se il rapporto presenta

un valore compreso fra soglia minima e quella massima, il punteggio potrà assumere un valore

da 1 a 10 (estremi esclusi);

gestione del magazzino riferita alla durata delle scorte e alla riduzione delle giacenze in corso

d’anno. Il primo indicatore misura i giorni di permanenza media nel magazzino delle scorte.

Quando la durata delle scorte presenta un valore pari o inferiore alla soglia minima di riferi-

mento il punteggio è pari a 10, al contrario quando la durata delle scorte presenta un valore

pari a superiore alla soglia minima il valore è pari a 1. Quando la durata delle scorte è com-

presa fra la soglia minima e la massima il punteggio assume un valore da 1 a 10. Il secondo se-

gnala in quale misura vi è stato lo smobilizzo del magazzino nel corso del periodo d’imposta e

premia le riduzioni di magazzino. L’indicatore tende quindi a premiare le politiche di riduzione

del magazzino. Tanto maggiore è tale riduzione e più alto è il punteggio di affidabilità del contri-

buente e quindi il “voto”.

12 MySolution | GuideIndicatori di affidabilità e di anomalia

Il valore che potranno assumere gli indicatori sopracitati può variare da 1 a 10 e maggiore sarà la vo-

tazione, maggiore sarà l’affidabilità fiscale del contribuente, con possibilità di beneficiare del regime

premiale, come disciplinato dal provvedimento dell’Agenzia delle entrate 10 maggio 2019, n. 126200.

Ricavi/compensi per addetto

L’indicatore misura l’affidabilità dell’ammontare di ricavi con riferimento al contributo di ciascun ad-

detto ed è calcolato come rapporto tra i ricavi dichiarati per addetto e i ricavi per addetto stimati.

Ricavi per addetto = Ricavi dichiarati per addetto / Ricavi stimati per addetto

Quando il rapporto tra i ricavi dichiarati e i ricavi stimati presenta un valore:

pari o superiore ad 1: il punteggio assume valore 10, quindi se i ricavi dichiarati sono maggiori o

uguali rispetto a quelli stimati il punteggio è pari a 10;

pari o inferiore alla corrispondente soglia minima di riferimento: il punteggio assume valore 1;

compreso nell’intervallo tra la soglia minima e massima di riferimento: il punteggio è modulato

fra 1 e 10.

Attenzione

I ricavi stimati sono determinati sulla base di una funzione di regressione dei “ricavi per ad-

detto” i cui coefficienti e la relativa interpretazione sono riportati nel sub-allegato della Nota

Tecnica Metodologica.

Si evidenzia che la stima dei “Ricavi per addetto” è personalizzata per singolo contribuente grazie ad

un “coefficiente individuale”, che misura le differenze nella produttività delle imprese (ad esempio,

dovute a diverse abilita manageriali, potere di mercato, ecc.) calcolato sulla base dei dati delle otto

annualità di imposta precedenti relativi al medesimo contribuente.

Professionisti: è previsto un indicatore che misura l’affidabilità dell’ammontare di compensi che uno

studio professionale consegue con riferimento al contributo di ciascun addetto. L’indicatore è calcola-

to come rapporto tra i compensi dichiarati per addetto e i compensi per addetto stimati. A tale indica-

tore viene associato un punteggio che varia da 1 a 10 ed e costruito alla stessa maniera dell’indicatore

“ricavi per addetto”.

Ricorda

Tale indice è molto rilevante nel giudizio finale attributo al contribuente. La sua rilevanza au-

menta in modo considerevole in presenza di un “coefficiente individuale” elevato che aumen-

ta in modo considerevole il valore atteso della stima del software. Benché tale coefficiente

non possa essere modificato da parte del contribuente, è opportuno procedere ad una verifi-

ca del suo funzionamento e segnalare nel campo annotazioni” eventuali anomalie.

MySolution | Guide 13Puoi anche leggere