INNOVAZIONE NEL RETAIL ITALIANO: AVANTI ...SMART!

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

gennaio

INSIDE REPORT 2017

innovazione nel retail italiano:

avanti ...smart!

Il mondo della distribuzione moltiplica i suoi formati e le sue strategie per ingaggiare e

fidelizzare il consumatore omnicanale. Dagli smart object agli smart services, l’intelligenza

tecnologica permea i negozi fisici e virtuali in un’unica soluzione di continuità

corner point

FONTE, CONCEPT & GRAPHICS by NetworkDigital4

CASH

WIRELESS

DIGITAL SIGNAGE RFID APP

BARCODE PROXIMITY MARKETING CLOUD

CRM

MOBILE MANAGEMENT COUPONING

SENSORI TRANSAZIONALI DI CASSA

REPLENISHMENT LOYALTY E-INVOICE UP SELLING

SMART OBJECTS SMART RETAIL

SMART CONTROL

SCONTRINAGGIO €

CEM BUSINESS INTELLIGENCE

€

SICUREZZA

SHOPPING EXPERIENCE

SMART MARKETING BIOMETRIA

BEACON EDI NETWORKING ERP ANTITACCHEGGIO

QR CODE

NETWORKING WI-FI SMART PAYMENT TOTEM INTERATTIVI

SOCIAL MEDIA MANAGEMENT

SMART INFOTAINMENT BLUETOOTH BIG DATA DATAWAREHOUSE

SWITCHING E-COMMERCE VISUAL CONTENT MANAGEMENT

VIRTUALIZZAZIONE

NFC SELF CHECK LOGISTICA

SMART SERVICES

MULTICANALITÀ

la distribuzione italiana diventa

sempre più multiforme

N egli ultimi trent’anni il mondo del commer-

cio è profondamente cambiato: ai modelli

più tradizionali si sono affiancati nuovi modelli

distributivi, legati a filiere sempre più complesse. Il 93% dei consumatori italiani

I processi di industrializzazione, l’allungamen- ama sperimentare, dichiarandosi

incuriosito da nuovi prodotti e servizi

to della catena distributiva e la globalizzazione

FONTE: Ufficio Studi di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) 2016

hanno contribuito ad allontanare i consumatori

dai produttori. A influenzare i processi d’acquisto Relationship Management più sofisticato e più

sono subentrate nuove dinamiche ma anche nuo- attento. Globalizzazione ed evoluzione tenologi-

vi saperi. Non a caso, le confezioni sono diventate ca hanno favorito uno sviluppo omnicanale della

sempre più comunicanti (e accattivanti), i brand distribuzione. Dal negozio all’e-commerce, dalle

più strategici nel costruire la loro affermazione di bancarelle alle app, certamente si sono moltiplica-

autorevolezza rispetto ai competitor, i servizi più ti e diversificati i punti di contatto tra i brand e i

attenti e proattivi nell’accontentare la domanda e consumatori ma non la natura del commercio che,

nel potenziare la fidelizzazione o, quanto meno, oggi come ieri, punta a vendere un prodotto o un

la capacità di ascolto attraverso un Customer servizio a uno o più clienti. Di fatto, oggi coesi-

stono tantissimi formati, tutti altrettanto validi

Nel 2016 il valore

per i consumatori: dall’ambulante al supermerca-

dell’e-commerce in Italia

to, dal porta a porta all’e-commerce, dal concept

ha movimentato19,3 MLD

store all’hard discount, dalla cooperativa alla bou-

di euro. Il 15% degli acquisti

on line è stato fatto da tique, dal temporary store al centro commerciale,

smartphone, il 9% da tablet dalla bancarella alle vending machine. Che si parli

di negozi fisici o di negozi virtuali, in generale non

FONTE: Osservatorio eCommerce B2C

Netcomm Politecnico di Milano - 2016 esiste un punto vendita migliore di altri e neppure

3

un modello vincente su altri. In ogni caso, al di là i consumi delle famiglie italiane

nel 2015 sono cresciuti

della complessità economica e di una discesa in dello 0,9%

(fonte: istat)

Italia dei colossi della distribuzione europea che

hanno reso la competizione sempre più serrata,

anche in Italia il retail rimane un business mol-

to interessante. Secondo i dati di un’indagine QUANTI SONO

dell’Iri, la GDO (Grande Distribuzione Organiz- I NEGOZI IN ITALIA?

CONCEPT & GRAPHICS by NetworkDigital4

zata) nel 2015 ha registrato un incremento delle NEL 2015 ERANO

vendite pari al 2,6% arrivando a movimentare 945.416 CHE, TRA ALIMENTARE

E NON ALIMENTARE, HANNO

60,7 miliardi. La crescita ha interessato tutti i GENERATO 216.065 MLD DI EURO

canali di distribuzione (+4,5% per i super, +0,6%

QUOTE DI MERCATO % DISTRIBUZIONE MODERNA 59,9%

per le superette e +1,1% per i discount), ad ecce-

RISPETTO AI VARI NEGOZI TRADIZIONALI 27,4%

zione degli iper, che hanno perso l’1,1 per cento.

CANALI DI VENDITA PORTA A PORTA, E-COMMERCE...

AMBULANTI, SPACCI, DIGITALE,

12,7%

Lungo tutto lo Stivale i consumi commercializ-

zabili alimentari e non alimentari hanno gene- EVOLUZIONE DEI PUNTI VENDITA: UNA

FOTOGRAFIA DELLA DISTRIBUZIONE

rato un fatturato pari a 216 miliardi di euro, ITALIANA 2013 2014 2015

a cui vanno aggiunti i 313 miliardi generati da TOTALE ESERCIZI COMMERCIALI 945.509 943.319 945.416

settori come l’HoReCa (Hotellerie, Ristorazione Non Alimentar i 689.457 687.915 689.601

Alimentar i 256.052 255.404 255.815

e Catering), il gaming, l’infotaiment o le attivi- NEGOZI TRADIZIONALI 703.768 697.021 694.287

tà artigiane (Fonte: FederDistribuzione 2015). Non Alimentar i 512.565 505.481 501.550

Alimentar i 191.203 191.540 192.737

Le tassonomie tradizionali in cui fino a qualche AMBULANTI 182.577 188.274 193.831

145.960

anno fa era categorizzato il mondo della distri- Non Alimentar i 152.078 157.830

Alimentar i 36.196 36.196 36.001

buzione, infatti, stanno cambiando. Al di là dei DISTRIBUZIONE MODERNA 59.164 58.024 57.298

30.356

numeri e delle dimensioni, c’è una coesistenza di Non Alimentar i 30.356 30.221

Grandi Magazzini 871 959 1.022

format diversi perché i consumatori non sono Grandi Superfici Specializzate e Catene 30.061 29.397 29.199

28.232

più fidelizzati a un unico modello e sono dispo- Alimentar i

381

27.668 27.077

Ipermercati (>= 4.500 mq) 378 378

sti a esplorare nuove esperienze rispetto ai loro Supermercati (400 – 4.499 mq) 8.683 8.588 8.673

14.470

percorsi di acquisto. Libero Servizio (100 – 399 mq)

4.698

13.872 12.990

Discount 4.830 5.036

FONTE:

FEDERDISTRIBUZIONE

2015

4

VALORI E INFLUENCER, FOCUS SUL CONSUMATORE

DAL BISOGNO... AL SOGNO OMNICANALE

ON LINE

Rispetto al passato, il viaggio del consumatore verso Mettere il consumatore al centro dell’offerta

un prodotto non è più dettato dai bisogni primari. per la distribuzione è stato solo il punto di

TV

Mangiare, vestirsi, lavorare, studiare, socializzare, partenza di un percorso di innovazione

distrarsi, divertirsi sono inflenzati da diversi fattori che vanno ben e di sviluppo. Il fatto è che negli ultimi

oltre i 5 sensi e presuppongono nuove scale di valore legate alla anni i clienti (in misura maggiore o OFF LINE

qualità, alla convenienza ma anche alla fiducia verso un brand o a minore a seconda dell’età) si sono abituati a

un senso di gratificazione associato all’esperienza di acquisto, dove il usare diverse tecnologie. Il 70% degli italiani è omnica-

prezzo conta fino a un certo punto. Ingaggio e fidelizzazione dipen- nale (Fonte: Connected Commerce Survey - Nielsen, 2016).

dono da una rete emozionale e relazionale dove entrano in gioco Sono diventati inseparabili dal loro telefonino e, grazie a

amici e conoscenti, ma anche l’ambiente in cui si vive, le mode che Internet e all’evoluzione dei media digitali, alle connessioni mobile

creano gli status symbol e le opinioni on line. L’85% dei consumatori e allo sviluppo dei social network, sono diventati più informati. Prima

si fida del passaparola e il 68% crede nelle opinioni che trova in rete ancora di un prodotto, oggi cercano più informazioni che non riguardano

da parte di altri consumatori (Fonte: Nielsen 2016). solo il prezzo, l’origine, gli ingredienti, la composizione o la fattura.

Così se la qualità e la convenienza continuano a influenzare il processo I consumatori vogliono conoscere di più sul produttore, sul marchio,

di acquisto, la curiosità rispetto alla proposizione del format, la tipologia sul negozio e sul servizio. Prima di comprare leggono, chiedono, ascol-

dei servizi pre e post vendita e l’influenza del passaparola possono es- tano, confrontano e lo fanno attraverso una pluralità di canali, fisici

sere altrettanto determinanti nella scelta finale. Il consumatore compra e virtuali. Se i clienti sono più informati, più consapevoli, più connessi

ovunque, on line oppure off line, a volte seguendo un obiettivo, altre un e più comunicanti, anche la distribuzione deve essere più informata,

impulso causale. Ecco perché consapevole, connessa e comunicante. E deve farlo in un’unica soluzio-

BISOGNO DESIDERIO

il retail sta diventando sempre ne di continuità.

G

R più abile nello scandagliare i

A

T

I

F

I bisogni ma anche i desideri,

CONCEPT & GRAPHICS BY NETWORKDIGITAL4

F D

I

C

U le aspirazioni e i sogni delle

A C

Z

I

I

A

persone, imparando a usare

O

N l’innovazione in tutte le fasi del

E

percorso di acquisto. Obiettivo?

€

€

CONVENIENZA

Vendere di più e meglio.

5distribuzione bimodale, anzi pyhigital (fisica e digitale)

Secondo gli ultimi dati presentati dagli Osservatori Digital Innovation del Politecnico di Milano, in Italia le innova-

zioni digitali a supporto dell’omicanalità si diversificano a seconda degli ambiti di riferimento. Sono soprattutto i

comparti di alimentari, editoria, elettronica ed informatica a permettere ai loro clienti di ordinare on line e di riti-

rare i prodotti in negozio mentre è chi opera nel fashion a offrire un servizio di reso in store a chi compra on line.

QUANTO SONO ON LINE

OMNICANALI?

COME CREANO VALORE TRA MONDO

DIGITALE E MONDO FISICO ?

TOP RETAILER

70%

NEGOZIO

SERVIZI DI PRE

SERVIZI DI PRE

FONTE: OSSERVATORI DIGITAL INNOVATION

E POST VENDITA

E POST VENDITA CLICK & COLLECT

38% 35%

PRESEN

10%

POLITECNICO DI MILANO 2016

M-COMMERCE E-COMMERCE

62% 65% CLICK E SERVIZIO DI RESO IN NEGOZIO

14%

ZA

M

OB GEOLOCALIZZAZIONE DEL PRODOTTO NELLO STORE

IL E

Nel 2016 l’88% dei top retailer (era l’80% nel 2015

CONCEPT & GRAPHICS by NetworkDigital4 e il 65% nel 2014) è presente sia online sia su mobile

AVANTI ...SMART!

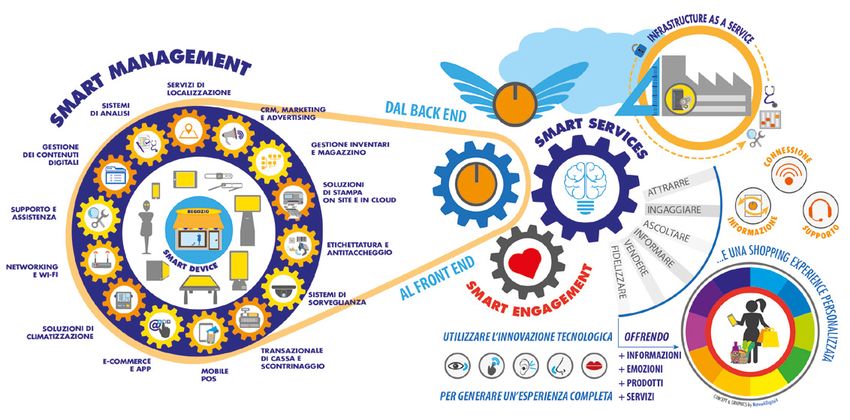

Le tecnologie nel mondo della distribuzione sono arrivate scaglionate in tempi diversi. Il primo anello della catena che ha colto

l’opportunità dell’innovazione è stata la logistica, che ha adottato le soluzioni più all’avanguardia per control-

lare la movimentazione delle merci, dalla produzione alla consegna, risolvendo anche tutta la parte di

inventario e riordino, ma anche di sorveglianza. Dai codici a barre ai tag RFID a supporto dell’identi-

ficazione univoca e della geolocalizzazione, letti da terminali brandeggiabili di ogni foggia e misura

M

S

AR L (dalle pistole agli anelli, dalle cinture ai caschi) hanno inaugurato l’era degli oggetti intelligenti, connessi

T C O NT R O

e comunicanti, in tempi in cui ancora la Internet of Things era solo un progetto di laboratorio. La necessità

di risolvere in modo più efficace e più veloce gli incassi e i pagamenti hanno portato poi l’automazione anche nelle amministrazioni.

T

EN

SM

In seguito sono arrivati i transazionali di cassa, si sono evoluti i sistemi gestionali ed è arrivato il Web. Da qui all’e-commerce... il tap è A M

R N

stato breve. L’arrivo delle tecnologie mobile prima e del cloud subito dopo hanno cambiato i tempi e le modalità di accesso alle risorse. Nella T INF OTAI

produzione e nella distribuzione sono arrivati nuovi criteri di gestione dei prodotti e un uso più avanzato di immagini e testi. I contenuti digitali si sono diversificati

e arricchiti, sia perché la diffusione pervasiva delle tecnologie mobile ha contribuito a cambiare la relazione e l’interazione con tutti i consumatori (QR Code, App,

NFC, Beacon...), sia perché lo sviluppo delle superfici capacitive ha potenziato la dimensione dei digital signage al punto che oggi schermi di ogni foggia e misura

sono sempre più spesso elementi di arredo e di servizio in qualsiasi realtà, sotto forma di totem, di chioschi interattivi, di installazione, di

tablet, di vetrina o camerino intelligente. La distribuzione, infatti, sta imparando a essere bimodale, sfruttando mondo

€

€ fisico e mondo digitale (physical + digital) per trovare i nuovi equilibri dell’offerta. In generale, la digitalizzazione

TDPOUP delle informazioni e servizi più smart all’insegna di una personalizzazione sempre più spinta hanno consen-

OGD

CO

UP

ON

tito di incrementare le attività di monitoraggio, supervisione e controllo. L’obiettivo dei brand? Accelerare le

supply chain, ridurre gli sprechi, aumentare l’efficienza reingegnerizzando la movimentazione dei prodotti

M T attraverso una nuova tempestività e predittività di servizio capace di evitare l’out of stock. Così, dalla fabbrica

S

AR N

T PAY ME al consumatore (e viceversa) le tecnologie digitali diventano la chiave della comunicazione e del business.

M ES

IC

S

A RT

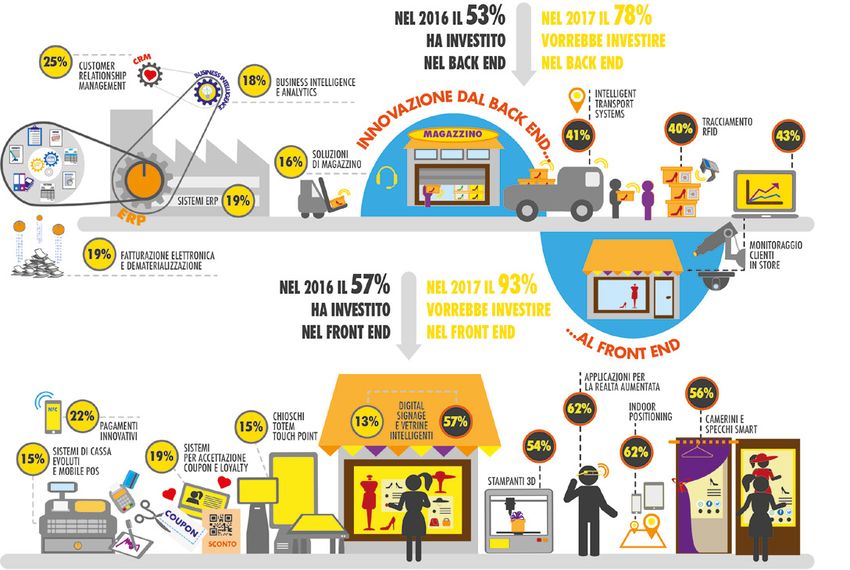

6 S E RVdigital retail in italia, tra tecnologia e strategia

FONTE: OSSERVATORI DIGITAL INNOVATION

LE INNOVAZIONI DIGITALI DEI TOP RETAILER POLITECNICO DI MILANO 2016

Gli analisti segnalano come, rispetto al panel intervistato, i top retailer nel 2016 abbiano investito soprattutto

nelle soluzioni a supporto del back end (CRM, Fatturazione elettronica, soluzioni per il magazzino...) piuttosto che

in quelle di front end. L’innovazione è stata in parte dedicata a supportare l’infotainment associato all’uso evoluto del

digital signage, dei chioschi e dei totem interattivi ma anche alle varie forme di pagamento

PER IL 65% DEI RETAILER GLI INVESTIMENTI

SONO LIMITATI SOPRATTUTTO più innovative,

PERCHÈ MANCA UNA STRATEGIA CHIARA

declinate in un uso

più spinto delle

tecnologie mobile.

% di retailer che hanno adottato l’innovazione

nel 2016

% di retailer che vorrebbero adottare l’innovazione

nel 2017

CONCEPT & GRAPHICS by NetworkDigital4

Analogamente ai top retailer, tra medio-piccoli retailer italiani le innovazioni digitali nel back-end sono le più diffuse e consolidate: il 91% del campione ha svi-

luppato almeno un’innovazione digitale nei processi di back-end e 8 aziende su 10 adottano sistemi di comunicazione con i fornitori tramite email o sistemi web, 6

su 10 emettono fatture e bolle elettroniche e 3 su 10 utilizzano sistemi gestionali per il demand planning e distribution planning basati su supporti elettronici.

7DAL COMMESSO... AL CONNESSO touch point che fa interagire il consumatore con un pro-

I NEGOZI DIVENTANO PIÙ SMART dotto, un marchio o un servizio. Queste informazioni

Dentro e fuori agli store si moltiplicano i punti di con- serviranno al marketing per progettare nuovi prodotti

tatto che mettono in comunicazione brand e consuma- ma anche call to action più efficaci mentre i commessi

tori. Dal magazzino allo scaffale, dallo scontrino ai social saranno più informati e pronti a diventare personal as-

network, dall’ingresso in store al click on line, l’obiettivo sistant, perché più preparati e agevolati nell’interazione

dei retailer è (e sempre più sarà) gestire al meglio tutte con i consumatori attraverso il supporto di una serie di

le informazioni disponibili attraverso una nuova gover- tecnologie in store. Ad aiutare lo sviluppo del business

nance all’insegna della massima integrazione. Servono c’è una nuova intelligenza connettiva, declinata attra-

nuovi livelli di connessione, cablata e Wi-FI, garantiti verso piattaforme tecnologiche di nuova generazione

da una banda capace di ragionare in maniera proat- che, sfruttando il cloud e la virtualizzazione, garanti-

tiva e predittiva rispetto alle continue evoluzioni delle scono infrastrutture strategiche non solo per i retailer

tecnologie e del business. Servono nuove vision capaci di ma per l’intera supply chain. Il plus di una fruizione As

orchestrare sistemi e servizi armonizzati da risorse com- a service porta nella filiera distributiva un’innovazione

putazionali estremamente scalabili, supportati da stru- on demand e pay per use, che favorisce l’era degli smart

menti di Business Intelligence evoluti. Sul CRM di nuova service, garantendo ai retailer infrastrutture a prova di

generazione, ad esempio, convergono i dati di qualsiasi di business, on line e off line.

NG

HARDWARE

I

RK

O

TW

NE

8 SOFTWARECon circa 2,3 milioni di clienti, Fastweb è uno dei principali operatori di telecomunicazioni

IL PARTNER

in Italia. L’azienda offre una vasta gamma di servizi voce e dati, fissi e mobili, a famiglie

e imprese. Dalla sua creazione nel 1999, l’azienda ha puntato sull’innovazione e sulle

infrastrutture di rete per garantire la massima qualità nella fornitura di servizi a banda

ultralarga. Fastweb ha sviluppato una rete nazionale in fibra ottica di 44.000 chilometri

e oggi raggiunge con la tecnologia fiber-to-the-home o fiber-to-the-cabinet circa 7 milioni

di abitazioni e aziende. Entro il 2020 Fastweb raggiungerà con la rete ultrabroadband

13 milioni di famiglie (ovvero il 50% della popolazione), di cui 5 milioni con tecnologia

Ftth e velocità fino a 1 Gigabit e 8 milioni con tecnologia FttCab e velocità fino a 200

Megabit per secondo. Fastweb fornisce servizi di telecomunicazioni ad aziende di tutte

le dimensioni, dalle start-up alle piccole e medie imprese, dalle società di grandi dimen-

sioni fino al settore pubblico, e offre connettività e servizi ICT avanzati, come l’housing,

il cloud computing, la sicurezza e la comunicazione unificata. La società fa parte del

gruppo Swisscom dal settembre 2007.INSIDE REPORT gennaio

2017

© ICT & STRATEGY

WWW.DIGITAL4.BIZPuoi anche leggere