INAIL L'autoliquidazione 2015 e Lo sconto per prevenzione - Milano, 3 febbraio 2015 - Assimpredil Ance

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INAIL

L’autoliquidazione 2015 e

Lo sconto per prevenzione

Milano, 3 febbraio 2015

a cura di E. Murolo 1L’autoliquidazione di premi

INAIL 2015

a cura di E. Murolo 2 Anche quest’anno, entro il 31 dicembre 2014,

l’INAIL ha avviato l’autoliquidazione

2014/2015, inviando via P.E.C. ai datori di

lavoro assicuranti titolari di almeno una

P.A.T. in corso (non cessata), del modulo

contenente le “BASI DI CALCOLO”

Dopo le importanti innovazioni introdotte

dalla Legge di stabilità 2014 (legge n.

147/2013), si può dire che l’autoliquidazione

INAIL 2015 rientra nei canoni di una certa

normalità, ma non senza qualche importante,

ulteriore novità …

a cura di E. Murolo 3 Restano confermate le somme stanziate dalla

legge n. 147/2013 (1 miliardo di euro per il 2014;

1,1 miliardi per il 2015 e 1,2 miliardi dal 2016), e la

relativa riduzione contributiva da riconoscere

ai datori di lavoro virtuosi che presentano un

buon “andamento infortunistico aziendale”

Ma quest’anno, poiché la riduzione contributiva

riguarda sia la regolazione 2014 che la rata 2015,

l’INAIL ha dovuto ancora una volta modificare il

modulo delle Basi di calcolo, inserendo delle nuove

colonne, con i dati necessari per applicare lo sconto

anche alla regolazione 2014

a cura di E. Murolo 42014 a cura di E. Murolo 5

È sempre valido il suggerimento di eseguire dei

controlli circa i dati forniti dall’INAIL con le Basi di

calcolo, focalizzando in particolare l’attenzione

sull’

“Importo della Rata anticipata

richiesta per l’anno 2014”,

che deve coincidere con quanto calcolato e

pagato l’anno scorso dall’azienda a titolo di Rata

anticipata 2014, entro il 16 maggio 2014, oppure

ratealmente …

Se è tutto a posto …

a cura di E. Murolo 6 Se invece si riscontrano delle discordanze, in più

o in meno, di poco o di molto, vuol dire che c’è

stato un errore in una delle autoliquidazioni

precedenti …

Siccome l’autoliquidazione INAIL è una sorta di

“catena”, l’errore si perpetuerà di anno in anno,

fino a quando non sarà individuato e regolarizzato

All’occorrenza, quindi, è necessario contattare la

Sede INAIL competente, al fine di confrontare i

dati, individuare ed evidenziare l’errore, e farlo

correggerlo, se è possibile prima di eseguire

questa autoliquidazione …

a cura di E. Murolo 7 Sulla scorta delle Basi di calcolo ricevute dall’INAIL o

delle informazioni fornite l’applicativo utilizzato (Alpi

on-line o altri), il datore di lavoro deve:

1. quantificare le retribuzioni corrisposte agli

assicurati nell'anno 2014 o minor periodo;

2. calcolare quanto dovuto a titolo di regolazione a

conguaglio per l’anno 2014 e di rata anticipata

per l’anno 2015;

3. applicare gli eventuali sconti e le agevolazioni

contributive ai fini INAIL cui ha diritto;

4. compensare sulla rata 2015 l'eventuale credito di

regolazione 2014;

a cura di E. Murolo 85. pagare, entro lunedì 16 febbraio 2015 o a rate

quanto dovuto all'Istituto assicuratore;

6. presentare, se ricorrono le condizioni, entro

lunedì 16 febbraio 2015 e utilizzando in via

esclusiva l’apposita procedura on-line messa a

disposizione dall’INAIL, la “Comunicazione

motivata di riduzione delle retribuzioni presunte”

dell’anno 2015;

7. presentare, entro lunedì 2 marzo 2015 ed

esclusivamente con modalità telematiche od on-

line la “Dichiarazione delle retribuzioni” dell’anno

2014.

a cura di E. Murolo 9 Sono obbligati a eseguire i calcoli della

autoliquidazione, dichiarare le retribuzioni e pagare i

premi all’INAIL:

a) tutti gli assicuranti (datori di lavoro, committenti,

associanti in partecipazione, ecc.) titolari di

almeno una P.A.T. in corso presso l’INAIL alla

data del 2 gennaio 2014;

b) le aziende individuali e le società uni-personali

non artigiane che occupano lavoratori dipendenti

e assimilati (familiari coadiuvanti, soci lavoratori e

associati);

c) le aziende artigiane con e senza dipendenti.

a cura di E. Murolo 10 Le aziende (codice ditta) cessate nel corso

dell’anno 2014 avevano l’obbligo di autoliquidare

il premio entro il giorno 16 del secondo mese

successivo a quello della cessazione …

… inviando via P.E.C. alla Sede INAIL

competente il modulo cartaceo di “Dichiarazione

delle retribuzioni” (mod. 1031), che è tuttora

scaricabile dalla sezione “Modulistica” del sito

www.inail.it

Se non l’hanno fatto, possono farlo ora, ma “fuori

procedura”, perché le applicazioni INAIL non

gestiscono i codici ditta cessati …

a cura di E. Murolo 11 La più importante operazione dell’autoliquidazione è

il calcolo della retribuzione imponibile da dichiarare

all’INAIL e da utilizzare per il calcolo dei premi, che è

costituita da quanto risulta registrato nel Libro Unico

del Lavoro, e può essere:

a) effettiva, pari cioè al reddito da lavoro dipendente o

assimilato, assunta al lordo di ogni trattenuta o ritenuta

e con il criterio di “competenza”;

b) convenzionale, in mancanza di retribuzione effettiva,

nelle misure previste e nei soli casi previsti dalla legge

(dirigenti, stagisti, soci e familiari non artigiani, …);

c) di ragguaglio, nelle ipotesi residuali (soci e familiari non

artigiani in alcune Province …).

a cura di E. Murolo 12Minimale Retributivo per la generalità delle retribuzioni

effettive *

Giornaliero: € 47,58

Mensile: € 1.237,08

Annuo: € 14.274,00

* esclusi gli operai agricoli (minimale giornaliero 2014 = €

42,33); le erogazioni speciali da non adeguare al minimale

(integrazioni di prestazioni previdenziali, per legge o CCNL a

carico dei datori di lavoro, quali malattia, infortunio, malattia

professionale, gravidanza e puerperio, c.i.g., ecc.) e l’indennità di

disponibilità prevista per il lavoro intermittente.

* inclusi i lavoratori soci di cooperative con rapporto di lavoro

subordinato (commi 1 e 2 – art. 4 – legge 142/2001)

a cura di E. Murolo 13Retribuzioni convenzionali pari al “Minimale di Rendita”

PERIODO ANNUO MENSILE GIORNALIERO

1.1.2014/30.06.2014 € 15.983,10 € 1.331,93 € 53,28

1.7.2014/31.12.2014 € 16.163,70 € 1.346,98 € 53,88

1.1.2014/31.12.2014 € 16.073,40 --- ---

I nuovi valori dal 1° luglio 2014 sono stati fissati dal D.M. 10

giugno 2014, pubblicato sul sito istituzionale del Ministero del

lavoro il 18 agosto 2014.

È la retribuzione convenzionale per gli allievi dei corsi

professionali, i tirocinanti (stagisti), i detenuti e i ricoverati

È inoltre l’imponibile minimo per i Parasubordinati e gli Sportivi

professionisti dipendenti

a cura di E. Murolo 14Retribuzioni convenzionali pari al “Massimale di Rendita”

PERIODO ANNUO MENSILE GIORNALIERO

1.1.2014/30.06.2014 € 29.682,90 € 2.473,58 € 98,95

1.7.2014/31.12.2014 € 30.018,30 € 2.501,53 € 100,06

1.1.2014/31.12.2014 € 29.850,60 --- ---

I nuovi valori dal 1° luglio 2014 sono stati fissati dal D.M. 10

giugno 2014, pubblicato sul sito istituzionale del Ministero del

lavoro il 18 agosto 2014.

È la retribuzione convenzionale per i lavoratori dell’area dirigen-

ziale (dirigenti e non quadri), è l’imponibile massimo per i colla-

boratori Parasubordinati e gli Sportivi professionisti dipendenti

a cura di E. Murolo 15Retribuzione di ragguaglio

Art. 8 del d.lgs. n. 38/2000, che ha modificato il 4° comma - art. 30 del DPR n. 1124/1965

PERIODO ANNUO MENSILE GIORNALIERO

1.1.2014/30.06.2014 € 15.983,10 € 1.331,93 € 53,28

1.7.2014/31.12.2014 € 16.163,70 € 1.346,98 € 53,88

1.1.2014/31.12.2014 € 16.073,40 --- ---

I nuovi valori dal 1° luglio 2014 sono stati fissati dal D.M. 10

giugno 2014, pubblicato sul sito istituzionale del Ministero del

lavoro il 18 agosto 2014.

È l’imponibile per i Soci e i Familiari coadiuvanti di imprese non

artigiane, e per gli Associati in partecipazione a imprenditore non

artigiano, nelle Province in cui non sono fissate retribuzioni

convenzionali valide a livello provinciale

a cura di E. Murolo 16ANNO 2014

Retribuzione convenzionale valida a livello provinciale

Art. 118 del DPR n. 1124/1965

Valida per la sola Provincia di Milano, e per la tutela

assicurativa dei soci e dei familiari coadiuvanti di

aziende NON artigiane, nonché degli Associati in

partecipazione ad imprenditore NON artigiano:

€ 14.886,00 annui

a cura di E. Murolo 17AUTOLIQUIDAZIONE INAIL 2014/2015

RETRIBUZIONI CONVENZIONALI

per i SOCI lavoratori e i FAMILIARI coadiuvanti

di AZIENDE NON ARTIGIANE in LOMBARDIA

PROVINCIA RETRIBUZIONE GIORNALIERA RETRIBUZIONE PER L’INTERO ANNO NOTE

2014

BERGAMO 49,30 14.789,00 D.M. in vigore dall’1.1.1999

Importo rivalutato dell’1,1%

BRESCIA 53,58 16.073,00 Minimale di rendita

COMO 53,58 16.073,00 Minimale di rendita

CREMONA 52,95 15.883,00 D.M. in vigore dall’1.1.2010

Importo rivalutato dell’1,1%

LECCO 53,58 16.073,00 Minimale di rendita

LODI 49,64 14.886,00 D.M. in vigore dall’1.1.1999

Importo rivalutato dell’1,1%

MANTOVA 50,55 15.165,00 D.M. in vigore dall’1.1.2012 Importo

rivalutato dell’1,1%

MILANO 49,64 14.886,00 D.M. in vigore dall’1.1.1999

Importo rivalutato dell’1,1%

MONZA E BRIANZA 53,58 16.073,00 Minimale di rendita

PAVIA 52,07 15.620,00 D.M. in vigore dall’1.1.1999

Importo rivalutato dell’1,1%

SONDRIO 53,58 16.073,00 Minimale di rendita

VARESE 53,58 16.073,00 Minimale di rendita

a cura di E. Murolo 18La Retribuzione imponibile Part-time

(commi 1 e 3 - art. 9 del d.lgs. n. 61/2000)

Esempio di calcolo:

• Retribuzione tabellare annua * : € 15.500,00

• Orario settimanale: 40 ore

• Ore lavorative annue: 40 ore x 52 sett. = 2.080 ore

Retribuzione tabellare oraria:

Euro 15.500,00 : 2080 ore = € 7,45

Retribuzione minima oraria

Euro 47,58 x 6 gg.: 40 ore = € 7,14

L’imponibile sarà pari a € 7,45 per le ore retribuite

* solo paga base, comprese le mensilità aggiuntive, ma

escluso ogni altro emolumento contrattuale: contingenza

(anche se conglobata), scatti di anzianità, ecc.

a cura di E. Murolo 19 L’annuale autoliquidazione dei premi è l’unica

occasione in cui i datori di lavoro possono

usufruire degli sconti contributivi e delle

agevolazioni retributive cui hanno diritto a norma

di legge

Si tratta di ”benefici previdenziali” che quindi

presuppongono il possesso da parte delle

aziende:

della regolarità contributiva ai fini DURC

del rispetto degli accordi e dei CCNL …

dell’assenza di provvedimenti definitivi in tema

di tutela delle condizioni di lavoro, da

autocertificare, se non già fatto ad altri fini, alla

locale D.T.L.

a cura di E. Murolo 20 Ultima arrivata tra i benefici previdenziali INAIL è la

riduzione contributiva introdotta, dal 1° gennaio

2014 (art. 1, c. 128, della legge n. 147/2013) a favore dei

datori di lavoro “virtuosi”, vale a dire quelli che

presentano un favorevole “andamento infortunistico

aziendale” …

… riferito non all’azienda (codice ditta) o alle P.A.T.,

ma alle singole Voci di rischio

La riduzione non è riconosciuta a tutti (a pioggia),

ma solo a chi vanta un favorevole andamento

infortunistico, cioè dei “tassi applicabili” ridotti o

uguali rispetto ai tassi medi di tariffa …

a cura di E. Murolo 21 La riduzione contributiva (legge 147/2013) è pari al:

14,17%, per il 2014 e

15,38% per il 2015 a causa del maggiore

stanziamento (1,1 mld.) previsto per quest’anno

Può accadere che, all’interno della stessa azienda

(Codice ditta), magari nella stessa P.A.T. :

coesistano Voci per le quali si ha diritto alla

riduzione contributiva, e altre no;

Voci per le quali è possibile beneficiare della

riduzione contributiva soltanto per la regolazione

2014 o soltanto per la rata 2015 …

a cura di E. Murolo 22La riduzione contributiva L. 147/2013

La riduzione contributiva ex lege n. 147/2013,

laddove spettante, si applica sia al premio infortuni

che al premio supplementare silicosi/asbestosi, che

alle varie tipologie di “premi speciali” (artigiani,

“gestioni speciali”, ecc.)

I criteri di attribuzione della riduzione, invariati

rispetto all’anno scorso (circ. INAIL n. 25/2014),

distinguono il caso di lavorazioni (Voci) che hanno o

meno compiuto un biennio di attività, vale a dire

sono o meno iniziate prima del

3 gennaio 2013

a cura di E. Murolo 23Nelle ipotesi di:

Lavorazioni iniziate prima del 3 gennaio 2013:

lo sconto spetta se il “tasso applicabile” (senza

eventuale riduzione OT24) èPer poter beneficiare dei seguenti sconti contributivi

occorre indicare, nella Dichiarazione telematica delle

retribuzioni, gli imponibili soggetti a sconto e i codici

numerici dei benefici

Tipo sconto Percentuale di riduzione dei premi

Codice

Regolazione 2014 Rata 2015

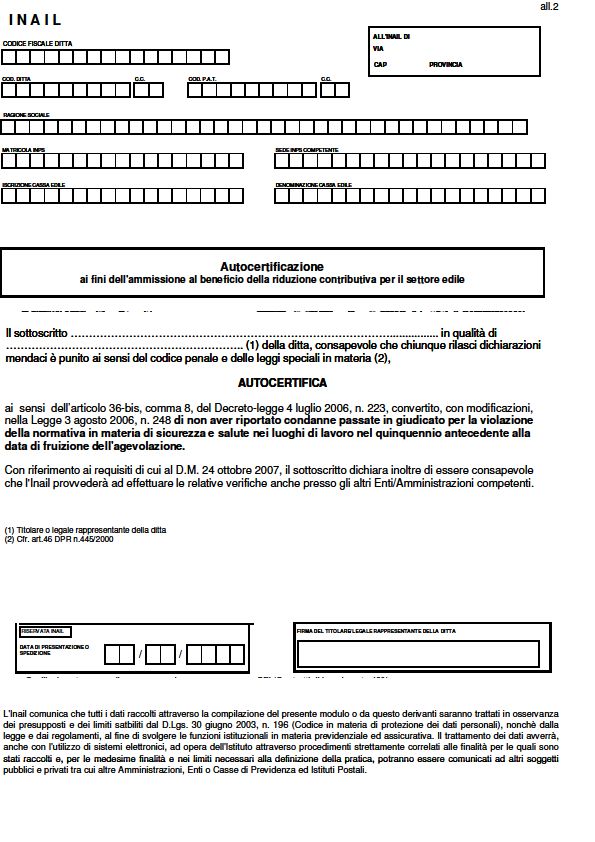

Sconto edili. Si applica ai datori di lavoro che occupano operai con

orario di lavoro di 40 ore settimanali e alle società cooperative di

produzione e lavoro per i soci lavoratori, esercenti attività edili, a

1 condizione che abbiano la regolarità ai fini del D.U.R.C. e presentino 11,50% ---

all’Inail la prevista autocertificazione, con il modulo cartaceo che è

disponibile nella sezione Modulistica del sito www.inail.it.

Settore della pesca. Si applica alle imprese, con o senza dipendenti

(autonomi, cooperative), che esercitano la pesca costiera e la pesca

3 nelle acque interne e lagunari. 63,2% 57,5%

Sostituzione maternità. Si applica alle aziende con meno di 20

dipendenti che assumono lavoratori con contratto a tempo determinato

o temporaneo, in sostituzione di lavoratori in congedo per maternità e

7 paternità. Dura fino al compimento di un anno di età del figlio della 50% 50%

lavoratrice o del lavoratore in congedo o per un anno dall’accoglienza

del minore adottato o in affidamento. Presuppone il possesso della

regolarità D.U.R.C.

a cura di E. Murolo 25MODULO

PER

SCONTO

EDILI

(via P.E.C.)

a cura di E. Murolo 26Sconti evidenziati nelle Basi di calcolo dell’INAIL

Percentuale di riduzione dei premi

Tipo sconto Regolazione 2013 Rata 2014

Campione d’Italia. La riduzione si applica premi dovuti dai datori di lavoro che operano nel Comune di

Campione d’Italia (CO), con riferimento ai dipendenti che sono retribuiti in franchi svizzeri.

50% 50%

Aziende zootecniche. Lo sconto è riservato alle imprese cooperative e loro consorzi che manipolano,

trasformano e commercializzano prodotti agricoli e zootecnici operando in zone montane particolarmente

svantaggiate. 75% 75%

Aziende zootecniche. Lo sconto è riservato alle imprese cooperative e loro consorzi che manipolano,

trasformano e commercializzano prodotti agricoli e zootecnici operando in zone agricole svantaggiate.

68% 68%

Aziende zootecniche. Lo sconto è riservato alle cooperative agricole e loro consorzi che non operano in zone 68% 68%

svantaggiate, in misura percentuale alla quantità di prodotto coltivato o allevato dai soci in zone svantaggiate e sul premio relativo alla sul premio relativo alla

successivamente conferito alla cooperativa (art. 32, comma 7-ter, della legge n. 98/2013). percentuale di prodotto percentuale di prodotto

conferito dai soci conferito dai soci

Aziende zootecniche. Lo sconto è riservato alle cooperative agricole e loro consorzi che non operano in zone 75% 75%

montane, in misura percentuale alla quantità di prodotto coltivato o allevato dai soci in zone montane e sul premio relativo alla sul premio relativo alla

successivamente conferito alla cooperativa (art. 32, comma 7-ter, della legge n. 98/2013). percentuale di prodotto percentuale di prodotto

conferito dai soci conferito dai soci

Nessuno sconto ora.

Sconto per le imprese artigiane. La riduzione si applica solo alle imprese artigiane che sono in regola con

Autocertificare solo, nei

tutti gli obblighi previsti dal D.lgs. n. 81/2008 e s.m.i., nonché dalle specifiche normative di settore, che non abbiano

modi e nei termini previsti e

registrato infortuni nel biennio precedente la data della richiesta del beneficio (2011/ 2012), e abbiano autocertificato,

con il mod. 1031 telematico

con la Dichiarazione delle retribuzioni telematica del 2012, effettuata con l’autoliquidazione dell’anno scorso entro il 7,99% il possesso dei requisiti di

18 marzo 2013, il possesso degli specifici requisiti previsti dalla legge.

legge, per usufruire dello

sconto con la

autoliquidazione 2015

a cura di E. Murolo 27 Un notevole ampliamento della tabella delle

agevolazioni retributive è stato fatto lo scorso

anno, visto che sono state riconosciute applicabili

anche ai premi INAIL alcune riduzioni contributive

previste dalla legge n. 92/2012 (riforma Fornero)

a favore dei datori che assumono lavoratori

socialmente svantaggiati, tra cui gli “over 50” e

le donne (circ. Ministero del lavoro n. 34/2013)

È appena il caso di evidenziare che la legge di

stabilità 2015 (n. 190/2014) ha soppresso, a far

tempo dal 1° gennaio 2015, i benefici contributivi

già previsti dalla legge n. 407/1990 (attuali codici

E e G della Tabella INAIL)

a cura di E. Murolo 28TABELLA RIEPILOGATIVA CODICI RIDUZIONI PER RETRIBUZIONI PARZIALMENTE O

TOTALMENTE ESENTI

CODICE TIPO RIDUZIONE - NORMA MISURA

Lavoratori assunti con contratto di inserimento fino al 31.12.2012 da imprese o da

A datori di lavoro non aventi natura di impresa oppure da datori di lavoro del settore 25%

agricolo ubicati al centro-nord (artt. 54 – 59 DLgs 276/2003)

Lavoratori assunti con contratto di inserimento fino al 31.12.2012 da imprese

C anche del settore commerciale e turistico con meno di 15 dipendenti e da datori di 100%

lavoro del settore agricolo, ubicati in territori del mezzogiorno, nonché da imprese

artigiane ovunque operanti (artt. 54 – 59 DLgs 276/2003)

Lavoratori assunti con contratto di inserimento fino al 31.12.2012 da imprese del

D settore commerciale e turistico con meno di 15 dipendenti ubicate al centro nord 40%

(artt. 54– 59 DLgs 276/2003)

Lavoratori disoccupati da almeno ventiquattro mesi o sospesi in CIGS assunti con

E contratto a tempo indeterminato da imprese operanti nel Mezzogiorno, ecc. (art. 8, 100%

c. 9, terzo periodo, legge 407/1990)

Lavoratori assunti con contratto di inserimento fino al 31.12.2012 da datori di

F lavoro non aventi natura di impresa ubicati nel mezzogiorno (artt. 54– 59 DLgs 50%

276/2003)

Lavoratori disoccupati da almeno ventiquattro mesi o sospesi in CIGS assunti con

G contratto a tempo indeterminato da imprese operanti in aree non ricomprese nel 50%

Mezzogiorno, ecc. (art. 8, c. 9, primo periodo, legge 407/1990)

H Lavoratori over 50 disoccupati da oltre 12 mesi assunti con contratto di lavoro 50%

dipendente a tempo determinato dal 1.1.2013 (art. 4, c. 8, legge 92/2012)

I … SEGUE TABELLA

a cura di E. Murolo 29 Il calcolo dei premi di autoliquidazione è ormai

quasi sempre affidato alle applicazioni

informatiche, sia aziendali che rese disponibili

dall’INAIL, ma conoscerne regole e modalità è

comunque utile per eseguire controlli e verifiche,

ancorché sommarie, circa il funzionamento delle

procedure …

L’autoliquidazione dei premi INAIL 2015 riguarda

il calcolo della:

regolazione, vale a dire del conguaglio di

quanto risulta dovuto a saldo per l’anno 2014;

rata anticipata di quanto risulterà dovuto per

l’anno 2015 …

a cura di E. Murolo 30 La regolazione 2014 si calcola sulla base delle

retribuzioni erogate agli assicurati nel 2014, ed è

al netto di quanto risultava dovuto lo scorso anno

(anche se non pagato …) a titolo di rata

anticipata su retribuzioni presunte.

Poiché è un conguaglio, può risultare sia a debito

che a credito del datore di lavoro …

La rata 2015 si calcola, invece, su un monte

retribuzioni “presunte”, pari alle retribuzioni

dichiarate ai fini della regolazione 2014 …

ma questa regola prevede un’eccezione …

a cura di E. Murolo 31 Infatti, se il datore di lavoro prevede che

nell’anno 2015 erogherà delle retribuzioni inferiori

a quelle che ha denunciato per l’anno 2014, PUO’

inoltrare, esclusivamente on-line all’INAIL,

entro lunedì 16 febbraio 2015, la

“Comunicazione motivata di riduzione delle

retribuzioni presunte”,

con la quale deve indicare la/e P.A.T. e la/e voci che

sono interessate alla riduzione, nonché i nuovi,

distinti imponibili sui quali intende anticipare il

premio di rata dell’anno 2015

a cura di E. Murolo 32 Per le attività classificate alle voci sotto indicate,

per le quali le Basi di calcolo INAIL riportano “SI”

nel campo “Addizionale Amianto L. 244/07”, è dovuta,

sia sui premi di regolazione 2014 che su quelli di

rata 2015, l’addizionale dell’1,33%, destinata al

Fondo per le vittime dell’amianto …

Gestione tariffaria Voci interessate

3620 – 4110 – 6111 – 6112 – 6114 – 6212 – 6311 –

Industria 6413 – 6421 – 6422 – 6581 – 7271 – 7272 – 7273 -

9220

Artigianato 3630 – 4100 – 6111 – 6112 – 6113 – 6212 – 6311 –

6411 – 6421 – 6422 – 6581 – 7271 – 7272 - 9200

Terziario 3620 – 4100 – 6100 – 6211 – 6310 – 6410 – 6420 –

6581 – 7200 - 9220

Altre attività 3620 – 4100 – 6100 – 7100

a cura di E. Murolo 33 Le stesse modalità di calcolo dei premi di

autoliquidazione consentono (e impongono) di

compensare, in automatico, gli eventuali crediti di

regolazione (2014) con i certi debiti di rata

(2015), all’interno dello stesso “codice ditta”

aziendale

Mentre la compensazione di eventuali crediti

“pregressi” potrà essere effettuata avvalendosi

del mod. F24, ma solo previo accertamento,

presso gli sportelli INAIL od on-line, dell’effettiva

esistenza e della reale entità dei crediti vantati

In questi ultimi casi è opportuno inoltrare via

P.E.C. alla Sede INAIL competente un’apposita

comunicazione informativa

a cura di E. Murolo 34 Il pagamento del premio di autoliquidazione,

unico per azienda a livello di “codice ditta”, può, a

discrezione del datore di lavoro, essere fatto in:

un’unica soluzione entro il 16 febbraio 2015

4 rate trimestrali di pari importo, con scadenze

al 16 febbraio, 18 maggio, 20 agosto e 16

novembre 2015, con l’applicazione, sulle

ultime tre rate, degli interessi di rateazione al

tasso agevolato dell’1,35%

Scadenza rata Coefficiente interesse

16 febbraio 0,00

18 maggio 0,00329178

20 agosto 0,00669452

16 novembre 0,01009726

a cura di E. Murolo 35 Le retribuzioni imponibili ai fini INAIL devono

sempre essere dichiarate per singola Voce di

rischio, anche nel caso di P.A.T. classificate a più

voci (ponderate o meno)

La dichiarazione va effettuata nell’applicativo

telematico od on-line indicando le:

retribuzioni complessive (già riga A dell’abolito

mod. 1031 cartaceo)

quote di retrib. parzialmente esenti (già riga B

dell’abolito mod. 1031 cartaceo)

retribuzioni specifiche sil/asb (già riga C

dell’abolito mod. 1031 cartaceo)

a cura di E. Murolo 36Le retribuzioni specifiche sono quelle degli operai

esposti al rischio, per i periodi di esposizione …

Servono solo per calcolare la percentuale di incidenza

rispetto alle retribuzioni complessive della «voce»

Tabella delle incidenze e dei tassi

Per il calcolo del premio speciale

SILICOSI/ASBESTOSI

% di incidenza % di incidenza % di incidenza % di incidenza

da a tasso da a tasso da a tasso da a tasso

0,01 2,00 22,51 25,00 25,50 47,51 50,00 48,50 72,51 75,00 71,50

0,02 2,50 4,50 25,01 27,50 27,50 50,01 52,50 50,50 75,01 77,50 73,50

2,51 5,00 7,00 27,51 30,00 30,00 52,51 55,00 53,00 77,51 80,00 76,00

5,01 7,50 9,00 30,01 32,50 32,00 55,01 57,50 55,00 80,01 82,50 78,00

7,51 10,00 11,50 32,51 35,00 34,50 57,51 60,00 57,50 82,51 85,00 80,50

10,01 12,50 14,00 35,01 37,50 37,00 60,01 62,50 60,00 85,01 87,50 83,00

12,51 15,00 16,00 37,51 40,00 39,00 62,51 65,00 62,00 87,51 90,00 85,00

15,01 17,50 18,50 40,01 42,50 41,50 65,01 67,50 64,50 90,01 92,50 87,50

17,51 20,00 20,50 42,51 45,00 43,50 67,51 70,00 66,50 92,51 95,00 89,50

20,01 22,50 23,00 45,01 47,50 46,00 70,01 72,50 69,00 95,01 100,00 92,00

a cura di E. Murolo 37 Oltre che per dichiarare le retribuzioni imponibili,

la dichiarazione telematica delle retribuzioni INAIL

serve anche:

per esprimere la volontà di avvalersi, per la

prima volta o diversamente dallo scorso anno,

del pagamento rateale dei premi di

autoliquidazione

alle imprese artigiane per autocertificare il

possesso dei requisiti di legge per chiedere la

riduzione dei premi artigiani per l’anno 2015,

da usufruire, però, solo con la regolazione

2015, in occasione dell’autoliquidazione 2016

a cura di E. Murolo 38 Il termine per l’inoltro, esclusivamente telematico

od on-line, all’INAIL della Dichiarazione delle

retribuzioni del 2014 costituisce la più importante

novità di questa autoliquidazione

Infatti, con la Determina del Presidente dell’INAIL

n. 330/2014, il vecchio termine del 16 marzo è

stato cambiato, e anticipato, a regime, al 28 (o

29) febbraio

Quest’anno, però, siccome il 28 febbraio cade di

sabato, il termine per l’inoltro della Dichiarazione

delle retribuzioni 2014 è fissato a

lunedì 2 marzo 2015

a cura di E. Murolo 39 Le applicazioni telematiche e on-line disponibili

per eseguire l’autoliquidazione INAIL 2014/2015

prevedono:

la visualizzazione e la richiesta delle Basi di

calcolo, anche in formato “.pdf”, su supporto

magnetico o telematico …

l’invio telematico dei file con le Denunce delle

retribuzioni 2014 prodotte con software

aziendali realizzati nel rispetto delle specifiche

tecniche e dei tracciati record forniti dall’INAIL

e pubblicati con l’opuscolo di

“Guida all’autoliquidazione”

a cura di E. Murolo 40 la procedura Alpi on-line dell’INAIL, che:

scarica in automatico le Basi di calcolo;

conteggia il premio da pagare, sia in unica

soluzione che a rate;

calcola gli eventuali sconti e le agevolazioni di

spettanza;

esegue l’invio telematico della Dichiarazione

delle retribuzioni;

rilascia, via e-mail, la ricevuta dell’invio, con la

riproduzione in .pdf delle denunce trasmesse;

la procedura on-line di inoltro dell’eventuale

Comunicazione motivata di riduzione delle

retribuzioni presunte per l’anno 2015

a cura di E. Murolo 41Lo sconto INAIL per

prevenzione 2015

(mod. OT24)

a cura di E. Murolo 42 Trascorso il primo biennio di esercizio dell’attività

assicurata, in aggiunta all’oscillazione automatica

per andamento infortunistico aziendale, è

possibile usufruire di un’ulteriore oscillazione del

tasso di premio INAIL “per prevenzione” (art. 24

del D.M. 12.12.2000)

L’oscillazione, che è solo in riduzione e previa

domanda del datore di lavoro, tende a incentivare

e promuovere la “cultura” della prevenzione e

della sicurezza del lavoro

Lo sconto, infatti, non vuole premiare chi si limita

a osservare la legge, ma chi, di propria iniziativa,

fa di più e di meglio del minimo imposto dalle

norme …

a cura di E. Murolo 43 Lo sconto per prevenzione, che prescinde dal

favorevole o sfavorevole andamento

infortunistico, si somma “algebricamente” al tasso

già oscillato per andamento infortunistico

aziendale

Per poter inoltrare l’istanza di sconto, i datori di

lavoro, devono essere in possesso di alcuni pre-

requisiti, oltre ad aver realizzato degli interventi di

miglioramento delle condizioni di sicurezza

La misura dello sconto ottenibile per ciascuna

voce di rischio è inversamente proporzionale alla

dimensione aziendale, data dal numero degli

operai/anno che è fornito dall’INAIL

a cura di E. Murolo 44Modello

20 SM

per i tassi

dell’anno

2015

a cura di E. Murolo 45Purtroppo, a decorrere dall’anno 2015 sono state

diminuite (da 6 a 4) le fasce di dimensioni

aziendali ed è stata ridotta l’entità dello sconto

per prevenzione che adesso presenta i seguenti

valori percentuali:

Operai /anno Riduzione

Fino a 10 28 %

Da 11 a 50 18 %

Da 51 a 200 10 %

Oltre 200 5%

a cura di E. Murolo 46La seguente Tabella di raffronto consente di

valutare l’andamento degli sconti INAIL per

prevenzione nel tempo:

Dimensione Riduzione percentuale

aziendale fino al 2010 dal 2011 dal 2015

Operai/anno al 2014

Fino a 10 30% 28%

Dal 11 a 50 23% 18%

Da 51 a 100 10% 18%

Da 101 a 200 15% 10%

Da 201 a 500 12%

Oltre 500 5% 7% 5%

a cura di E. Murolo 47 Lo sconto si ottiene previa domanda del datore di

lavoro, da effettuare compilando e inoltrando,

esclusivamente on-line, l’autocertificazione

contenuta nel mod. OT24 telematico

Lo sconto, che riguarda la P.A.T. (luogo di lavoro)

nella sua interezza, quando viene concesso,

attiene a tutti i rischi (voci) compresi nella P.A.T.,

se del caso anche in misura diversa, voce per

voce, a seconda del numero degli operai/anno

Lo sconto è un beneficio contributivo che, se del

caso, comporta anche l’inoltro alla D.T.L. della

prevista autocertificazione …

a cura di E. Murolo 48 I pre-requisiti necessari per poter presentare

l’istanza OT24 prevedono che l’azienda sia:

soggetta alla normativa in tema di

prevenzione e sicurezza dei luoghi di lavoro;

in regola con gli obblighi contributivi e

assicurativi (regolarità DURC);

in regola con le norme di igiene e sicurezza

(d.lgs. n. 81/2008 e s.m.i.)

I pre-requisiti devono essere posseduti al 31

dicembre dell’anno precedente l’istanza.

Non rilevano le irregolarità formali e quelle dovute

a provvedimenti non definitivi o sospesi per

contenzioso …

a cura di E. Murolo 49 Rilevano invece le eventuali omissioni o evasioni

contributive e assicurative ai fini INAIL, sia

accertate d’ufficio che in sede di sopralluoghi

ispettivi

Se nel corso dell’istruttoria del mod. OT24 l’INAIL

rileva delle irregolarità contributive (mancati

pagamenti), prima di respingere la domanda,

invita l’azienda a regolarizzarle entro 15 gg.

Il mod. OT24 può anche essere compilato e

presentato, sempre on-line, dai consulenti del

lavoro e dagli intermediari abilitati ex lege n.

12/1979 e s.m.i.

a cura di E. Murolo 50Il mod. OT24 2015 deve essere inoltrato all’INAIL entro

e non oltre

lunedì 2 marzo 2015

visto che il canonico termine del 28 febbraio cade

quest’anno di sabato.

L’inoltro deve avvenire esclusivamente on-line, nel

Punto Cliente all'interno del sito Internet www.inail.it,

cui si accede con le consuete credenziali di rito …

L’istanza è valida solo per l’anno 2015, ma può essere

riproposta, sia nel caso di nuovi interventi, sia di

realizzazioni pluriennali

A cura di E. Murolo 51 Lo sconto, se concesso, potrà essere usufruito solo

con la “Regolazione” dell’anno 2015, in occasione

dell’autoliquidazione 2016

L'INAIL esegue delle verifiche a campione, chiedendo

la documentazione probatoria delle realizzazioni che è

indicata nel mod. OT24

I provvedimenti motivati di accoglimento o rigetto

delle domande sono notificati ai datori di lavoro a

mezzo P.E.C. o lettera raccomandata A.R. entro 120

gg. dall’istanza

Se l’INAIL non si pronuncia entro questo termine, si

configura un’ipotesi di "silenzio rigetto" e la domanda

s'intende a ogni effetto respinta

A cura di E. Murolo 52 Avverso la reiezione dell’istanza, espressa o tacita che

sia, l’azienda può proporre, entro 30 gg., motivato

ricorso amministrativo al Presidente dell’INAIL, per il

tramite della locale Direzione Regionale (DPR n.

314/2001)

Se in un momento successivo all’accoglimento della

domanda di sconto OT24, l'INAIL accerta la mancanza

di uno o più dei presupposti applicativi dello sconto,

provvede a revocare l’agevolazione indebitamente

concessa, e a richiedere le relative differenze di

premio, maggiorate delle sanzioni civili di legge

A cura di E. Murolo 53 Per ottenere lo sconto l’azienda deve aver

realizzato, nell’anno solare precedente quello della

domanda (2014),

degli interventi di miglioramento delle condizioni di

sicurezza del lavoro, ulteriori rispetto a quelli

obbligatori per legge

Nell’ambito del nuovo mod. OT24 dell’anno 2015,

la veste grafica, l’articolazione delle Sezioni e le

possibili realizzazioni sono state completamente

riviste e modificate rispetto alla versione dello

scorso anno …

In ogni caso bisogna sempre raggiungere quota

100 …

a cura di E. Murolo 54 Punteggio che l’azienda può conseguire, come in

passato, autocertificando l’avvenuta realizzazione,

in alternativa, di:

almeno uno degli interventi previsti dalle

Sezioni “A” e “B” – Interventi di carattere

generale – ciascuno dei quali, di per sé, vale

già “100”, oppure con

più di un intervento, che da quest’anno non

devono più essere necessariamente collocati

in Sezioni diverse (da “A” a “D ”), la cui

somma dia almeno “100”

a cura di E. Murolo 55 Il nuovo mod. OT24 telematico dell’anno 2015,

ha drasticamente ridotto il numero delle Sezioni,

portandolo da 14, che erano l’anno scorso, a solo

4 di quest’anno:

A. INTERVENTI DI CARATTERE GENERALE

B. INTERVENTI DI CARATTERE GENERALE ISPIRATI ALLA

RESPONSABILITÀ SOCIALE D’IMPRESA

C. SICUREZZA e SORVEGLIANZA SANITARIA

D. PREVENZIONE DI RISCHI SPECIFICI

a cura di E. Murolo 56 Ai fini della semplificazione del mod. OT24 2015,

gli ALLEGATI , già presenti per certe realizzazioni

nella precedente edizione, sono stati eliminati

La domanda va fatta solo on-line, ma è possibile

comunque consultare o scaricare il mod. OT24

cartaceo dalla sezione «Modulistica» del sito

INAIL www.inail.it, per eventuali esigenze

operative pratiche …

Allo stesso indirizzo internet è anche reperibile la

consueta, puntuale «Guida alla compilazione» del

mod. OT24

All’interno del mod. OT24 2015, per ogni realizza-

zione, è indicata la documentazione probatoria da

produrre, se viene richiesta dall’INAIL

a cura di E. Murolo 57 Se si compilano più domande, è valida solo

l’ultima, e la procedura on-line ne dà avviso …

Una volta raggiunta quota 100, la procedura on-

line non consente altre scelte, ma permette solo

di inoltrare la domanda …

La documentazione probatoria prevista per le

realizzazioni prescelte può anche essere inviata

subito, ma se è l’INAIL a richiederla bisogna

inviarla entro 15 gg., pena l’inammissibilità della

domanda

La Sezione A del mod. OT24 riguarda l’adozione

dei SGSL, di modelli organizzativi e gestionali, di

sistemi di selezione dei fornitori e di «buone

prassi»

a cura di E. Murolo 58Stralcio della Sezione A del mod. OT24 2015

INTERVENTI

A Punti Documentazione probante

DI CARATTERE GENERALE

L’Azienda ha implementato o

1

mantiene un SGSL:

a) certificato BS OHSAS 18001:07 da

enti di certificazione accreditati per

lo specifico settore presso

• Certificato del SGSL secondo la norma OHSAS

ACCREDIA, nel rispetto del 100 18001 recante il logo di ACCREDIA

regolamento tecnico RT12 SCR

rev. 1 pubblicato da SINCERT nel

2006

• Certificato del SGSL

• Informazioni essenziali sull’azienda: attività

svolta, ciclo produttivo, dimensione aziendale,

organigramma ed eventualmente mansionario.

Tale documento (ad esempio uno stralcio del

b) certificato da organismi accreditati

Documento di valutazione dei rischi) deve

presso enti di accreditamento 100 essere datato e firmato dal DL

diversi da ACCREDIA

• Documento di Politica datato e firmato

• Verbale dell’ultimo audit interno

• Verbale dell’ultimo audit eseguito da parte

dell’ente di certificazione

• Verbale dell’ultimo riesame della direzione

a cura di E. Murolo 59 La Sezione B del mod. OT24 riguarda la responsabilità

sociale, ma anche le politiche di sostegno alle risorse umane

e coinvolgimento delle varie figure aziendali …

Stralcio della Sezione B del mod. OT24 2015

B INTERVENTI DI CARATTERE GENERALE ISPIRATI ALLA RS

L’Azienda ha implementato e mantiene principi, temi fondamentali, aspetti specifici di responsabilità

2 sociale, propri della UNI ISO 26000:2010, ed ha conseguentemente attuato interventi migliorativi delle

condizioni di SSL

Punti Documentazione probante

g) L’azienda ha sostenuto e promuove • Documenti elaborati, con firma congiunta delle

un effettivo coinvolgimento delle parti interessate, comprovanti la formalizzazione

diverse figure aziendali al fine di delle attività selezionate

promuovere la tutela della SSL

secondo una prospettiva di RS (ove • Procedure e piani operativi, datati e firmati dal

applicabile) con l’elaborazione datore di lavoro, da cui si evinca la realizzazione

congiunta di almeno UNO dei dell’attività selezionata, l’ambito di applicazione, il

seguenti interventi : 40 grado di coinvolgimento delle diverse figure

1. piani di formazione ed educazione aziendali e l’esatta esplicitazione delle figure

sanitaria (concordati dal DL con il coinvolte

MC e RLS, o RLST o RLS di sito

rispetto ad esigenze specifiche) • Elenco dei lavoratori coinvolti nella attività

2. protocolli sanitari dedicati selezionata e n° dei lavoratori coinvolti nel

3. procedure piano/protocollo/procedura/istruzione operativa

4. istruzioni operative rispetto al n° di lavoratori totali presenti

a cura di E. Murolo 60 La Sezione C del mod. OT24 riguarda la sicurezza e la

sorveglianza sanitaria, e, di fatto, comprende tutte le

vecchie sezioni da B a M …

Stralcio della Sezione C del mod. OT24 2015

SICUREZZA E

C Punti Documentazione probante

SORVEGLIANZA SANITARIA

• Procedura adottata

L’Azienda adotta una procedura per la

• Test o verbali di verifica di fine corso (anche

verifica dell’efficacia della formazione

effettuato in anni precedenti)

7 che comprenda test di verifica sia al 50 • Test o verbali di verifica successiva riportanti la

termine di ciascun intervento

data dell’anno precedente quello di

formativo, sia successivamente.

presentazione della domanda

L’azienda ha curato la formazione dei

lavoratori stranieri attraverso

• Programmi, datati e firmati, dei corsi di

l’organizzazione di corsi integrativi di

formazione svolti e relativi elenchi presenze

lingua italiana comprendenti la

firmati dai lavoratori partecipanti

9 terminologia relativa alla salute e 40

sicurezza sul lavoro, e attraverso

• Evidenze documentali relative alle modalità

l’adozione di modalità informative

informative specifiche adottate

specifiche in tema di salute e

sicurezza sul lavoro

a cura di E. Murolo 61 La Sezione D del mod. OT24 riguarda la prevenzione di

rischi specifici, quasi tutti nuovi rispetto al modulo dello

scorso anno …

Stralcio della Sezione D del mod. OT24 2015

PREVENZIONE Documentazione

D Punti

DI RISCHI SPECIFICI probante

INTERVENTI PER LA

40 30 Evidenze documentali del

PREVENZIONE DEI DISTURBI Costruzioni Alimenti

20 programma e della sua

MUSCOLO SCHELETRICI: è stato Trasporti Mineraria

1 realizzato un programma di Energia Ceramiche

Altri attuazione nell’anno precedente

settori quello di presentazione della

promozione della salute Comunicazi Vetro

oni Legno domanda

osteoarticolare

INTERVENTI PER LA

• Relazione descrittiva

PREVENZIONE DEI DISTURBI 30

40 dell’intervento

MUSCOLO-SCHELETRICI: un Costruzioni

Alimenti

20

Metallurgia

2 processo produttivo che Mineraria

Metalmeccani

Altri

• Fatture di acquisto e

comportava la movimentazione Ceramiche

ca

settori

Vetro installazione delle nuove

manuale dei carichi è stato Legno

attrezzature

completamente automatizzato.

a cura di E. Murolo 62Grazie

per la cortese

attenzione

a cura di E. Murolo 63Puoi anche leggere