IN ATTESA DELLE GRANDI TRIMESTRALI 19/04/2021 - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

OUTLOOK STRATEGY 19/04/2021

IN ATTESA DELLE GRANDI

TRIMESTRALI

1

OUTLOOK STRATEGY 19/04/2021

IN ATTESA DELLE GRANDI

TRIMESTRALI

I

mercati azionari fissano in queste prime due settimane di aprile nuovi record. La

nostra posizione più cauta rispetto alla positività degli indici si scontra con un

quadro in cui nulla sembra preoccupare gli investitori. Eppure osserviamo

alcune divergenze in diverse relazioni intermarket che continuano a lasciarsi perplessi.

La ripresa dell’economia globale appare robusta, soprattutto sul lato delle grandi

imprese, meno brillante appare nel segmento PMI, in particolare nella componente

“piccola impresa” dove sono presenti ancora ampie condizioni di difficoltà.

L’indice Russell 2000 che misura la performance di 2.000 delle aziende più piccole

dell’indice Russell 3000, quota ancora al di sotto dei massimi di marzo con un gap del

4%; in Europa dove il segmento delle PMI è segnato da una maggiore penalizzazione,

l’indice DJ Eurostoxx Small Cap segna invece al pari dell’Eurostoxx 50 un nuovo picco.

I mercati dei Bond governativi si sono mossi anch’essi in distonia rispetto alle linee di

policy delle banche centrali. Il 10 anni US Treasury ha avviato l’attesa correzione dai

massimi. La violazione di 1,60% sta dando forza ad una correzione , mentre il 10 anni

German Bund ha recuperato dopo i recenti minimi relativi ritornando sui massimi di

periodo a -0,25% in attesa del meeting BCE di questa settimana.

I dati macro e le recenti revisioni delle stime sulla crescita, accreditano agli Usa una

forza relativa superiore in termini prospettici al punto che le attese qualificano un

ritorno del GDP ai livelli pre pandemia già il prossimo anno per gli Stati Uniti, dopo il

2023 per l’Eurozona.

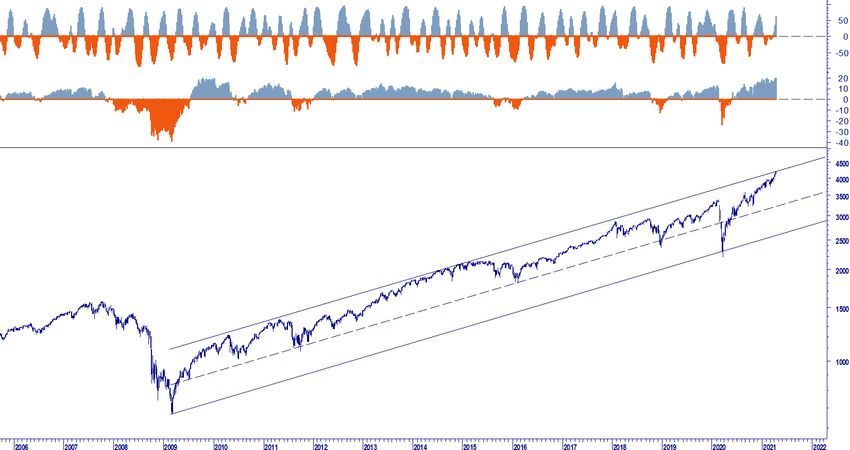

L’indice Standard & Poor 500 ha superato i nostri due livelli di resistenza ritornando in

una condizione di ipercomprato che allo stato non significa molto, salvo il fatto che

rileviamo anche in questo caso parziali segnali di divergenza sul momentum.

09/12/20 INTERMARKET ANALYSIS 2

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Non c’è dubbio che gli investitori stiano attendendo le trimestrali dei grandi player la prossima settimana prima di prendere posizioni più decise. Nell’attesa non è da escludere che si apra qualche presa di beneficio a seguito della percezione che il mercato abbia ecceduto oltre gli equilibri tecnici. I volumi decrescenti in relazione al rialzo lascia aperta questa via nel breve. Tuttavia in termini strategici solo nel caso in cui vi sia un breakout di area 3950 (S&P 500) possiamo ritenere conclusa questa fase si spinta del mercato azionario. L’indice Vix quota a livelli statisticamente bassi, ragion per cui da un lato non evidenzia condizioni di rischio, dall’altro proprio tale corrispettivo ci mette in guardia da un possibile risveglio improvviso della volatilità. Nel precedente report avevamo postato in area 20 il primo trigger oltre il quale considerare un suo rapido aumento. Continuiamo a mettere a fuoco tale valore per catturare eventuali ritorni dell’avversione al rischio. Volendo delimitare il segnale di accensione di una condizione meno serena, integrando le due informazioni (quotazioni dell’S&P e valori del Vix) potremmo anticipare un primo segnale di allerta a seguito del breakout di 4100 e contestualmente un’accelerazione al rialzo del Vix oltre area 18/20. Nelle ultime sue settimane, a differenza delle nostre attese, Il Nasdaq 100 ha assorbito la correzione di febbraio - inizio marzo superando il precedente massimo, lasciando tuttavia alle spalle il paniere Fang che comprende su basi paritetiche i 10 titoli tech leader del settore (Alibaba, Alphabet, Amazon, Apple, Baidu, Facebook, Netflix, Nvidia, Tesla e Twitter). Mentre il primo ha fissato un nuovo massimo, il secondo, nel riassorbire gli effetti della correzione, al momento quota ancora al di sotto del picco annuale. Per il Nasdaq 100 l’area con maggiori valenze critiche transita a 13350/300 con una pre allerta qualora il massimo di febbraio, appena doppiato, non dovesse contenere un’eventuale consolidamento del rialzo. Diversamente dallo Standard & Poor, il Nasdaq non quota in condizioni di ipercomprato ma mette egualmente in evidenza una serie di divergenze sul momentum. In Europa l’Eurostoxx 50, evitando la correzione, ha verificato il nostro target in area 4000, superando nettamente i massimi 2015 ed inizio 2020 che ora, quotando al di sotto delle negoziazioni attuali, costituiscono un importante livello di sostegno tecnico. 09/12/20 INTERMARKET ANALYSIS 3

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR La medesima impresa equivalente al break-up dei top 2015/2020 non è riuscita al FTSE Mib. Di conseguenza si sono aperte le attese prese di beneficio. Il rischio di una perdita di momentum potrebbe non consentire all’indice di violare tali massimi in un nuovo tentativo di scalata dei prezzi. Ciò risulterà ancor più vero nel caso in cui l’ipercomprato presente sull’Eurostoxx dovesse obbligare l’indice ad aprire una nuova correzione. Aprendo lo sguardo sulle relazioni intermarket di cui abbiamo fatto cenno agli inizi, rileviamo in sovrapposizione a quanto scritto sul mercato azionario l’iniziale cedimento del 10 y US Treasury, pure in una fase in cui si pone l’accento sulle pressioni inflative nonché un iniziale ritorno d’interesse verso lo yen ed il franco svizzero. Trattasi di tre micro segnali che sotto traccia stanno assumendo rilievo. Un ulteriore elemento che completa il puzzle potrebbe essere dato da una rotazione verso il mercato azionario cinese. La correzione, di cui avevamo segnalato il rischio a febbraio, dopo una flessione di oltre il 20%, sta esaurendo gli effetti di riequilibrio utile a produrre una possibile rotazione che al momento appare ancora limitata ad un recupero del 10%. STANDARD & POOR 500 09/12/20 INTERMARKET ANALYSIS 4

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

In breve continuiamo a prediligere una certa cautela nonostante l’evidenza del recente

rialzo.

La discesa dei rendimenti al momento dovrebbe essere delimitata a ritorni verso

1,30/1,20. Ciò potrebbe manifestare un temporanea pausa d’arresto all’interno di un

ciclo il cui percorso sembra ancora inserito in un contesto di avvio.

STANDARD & POOR 500

EUROSTOXX 50

09/12/20 INTERMARKET ANALYSIS 5WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 6Puoi anche leggere