Il welfare del futuro: quali prospettive di sostenibilità? - Marco Riva Coordinatore Finanza e Politiche Pubbliche Fondazione Rosselli - Camera di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1

Il welfare del futuro:

quali prospettive di sostenibilità?

L’innovazione sociale in Piemonte

Camera di Commercio di Torino

4 luglio 2014

Marco Riva

Coordinatore Finanza e Politiche Pubbliche

Fondazione Rosselli

Squilibri finanziari e diseguaglianza

2

Ingredienti della crisi mondiale iniziata nel 2008:

Boom creditizio (bolla subprime)

Lack of Financial Education

Il peso della finanza sull’economia reale

Economia reale VS Mercati finanziari

3

Ammontare di scambi tra valute

4.000.000.000.000 $

al giorno

Ammontare scambi nell'economia reale

55.000.000.000 $

al giorno

1%

Fonte: Frankfurter Allgemeine Zeitung

Squilibri finanziari e diseguaglianza

4

Ingredienti della crisi mondiale iniziata nel 2008:

Boom creditizio (bolla subprime)

Lack of Financial Education

Il peso della finanza sull’economia reale

Il ritorno dello Stato

Crisi e debito pubblico

5

La risposta dei governi alla crisi è stato un

massiccio salvataggio del sistema finanziario con

fondi pubblici

Problemi:

Deterioramento dei bilanci pubblici

Aumento del debito pubblico

La questione dell' “azzardo morale” (moral hazard)

La crescita del debito

6

La crescita del PIL

7

Evoluzione del rapporto debito/PIL

8

Squilibri finanziari e diseguaglianza

9

Ingredienti della crisi mondiale iniziata nel 2008:

Boom creditizio (bolla subprime)

Lack of Financial Education

Il peso della finanza sull’economia reale

Il ritorno dello Stato

La velocità delle trasformazioni

La velocità delle trasformazioni

10

Ci sono voluti circa 154 anni per raddoppiare il reddito procapite

nell’Inghilterra del 18° secolo (dal 1700 al 1850)

Ci sono voluti poco più di 50 per Stati Uniti e Germania della metà del

19° secolo (1830-1880)

Ci sono voluti 10 anni alla Corea del XX secolo

Dal 2007 al 2010 il reddito procapite delle grandi città cinesi è passato

dal 20% di quelle americane al 37%. Nello stesso triennio il reddito

procapite delle città latino americane è passato dal 26% al 37% di quello

delle città europeeSquilibri finanziari e diseguaglianza

11

Ingredienti della crisi mondiale iniziata nel 2008:

Boom creditizio (bolla subprime)

Lack of Financial Education

Il peso della finanza sull’economia reale

Il ritorno dello Stato

La velocità delle trasformazioni

Crescente diseguaglianza nella distribuzione del reddito

Impoverimento del ceto medio

Crescita dell’indebitamento delle famiglieLa distribuzione del reddito e della ricchezza

12Il declino del ceto medio

1316 luglio 2011

Sull’orlo

Perché la crisi dell’euro è solo

peggiorata di molto

141 ottobre 2011

Fino a quando i politici fanno

davvero qualcosa per l’economia

mondiale …

Abbiate paura

159 giugno 2012

L’economia

mondiale

Per favore Sig.ra Merkel,

possiamo accendere i motori

adesso?

1616 febbraio 2013

Chi può salvare

l’Italia?

1710 settembre 2011

In cerca di

lavoro

America, Europa

e la generazione perduta

1822 gennaio 2011

I ricchi

e il resto del mondo

1926 aprile 2014

Un miliardo di

sfumature di

grigio

209 aprile 2011

A 70 anni o falliti!

Perché l’età di pensionamento

deve salire

21La crisi è strutturale

22

Le questioni da affrontare sono molte fra cui:

invecchiamento progressivo dei paesi occidentali

scarsità delle risorse

distribuzione dei redditi all’interno dei paesi e fra paesi sviluppati e

non

crescita?

La parola crisi, scritta in cinese, è composta di due caratteri.

Uno rappresenta il pericolo e l'altro rappresenta l'opportunità.

John Fitzgerald Kennedy, Discorso a Indianapolis, 1959Cosa è cambiato?

23Overpopulation

24

OGNI ANNO

OGGI

1800 1920

2050

1920 1960 31 ottobre 2011Overpopulation

25

Una persona nata nel 1950, all’età di 80 anni avrà visto la

popolazione mondiale triplicareOverpopulation

26Welfare: è ancora possibile?

27

Il welfare contraddistingue il tessuto culturale e l’architettura

istituzionale EU

Nasce in Germania circa 100 anni fa: introduzione

dell’assicurazione obbligatoria contro la malattia, gli infortuni e la

vecchiaia

Originariamente viene concepito per rispondere ai problemi posti

dalla rivoluzione industriale e dal venir meno delle reti familiari

delle società contadine

Welfare ha dato notevole contributo allo sviluppo dell’economia

europea, garantendo più elevati livelli di benessere, una più equa

ripartizione della ricchezza e la formazione di una solida classe

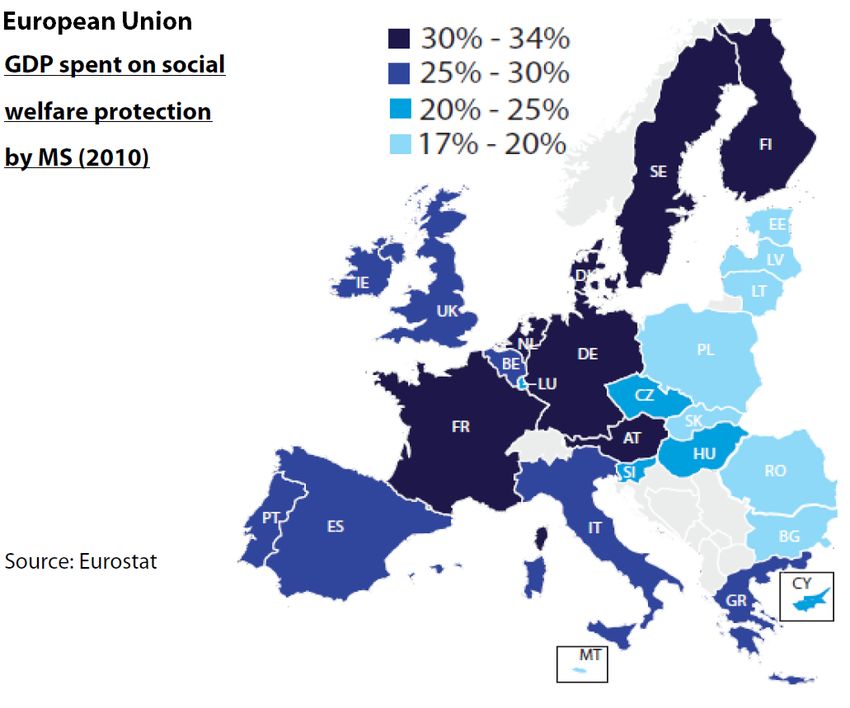

media.Alcuni dati...

28

La spesa pubblica per la protezione sociale – che comprende

previdenza, sanità e assistenza – assorbe mediamente in Europa il 27%

del prodotto lordo, contro il 16% degli Stati Uniti, il 17% del Canada e il

18% del Giappone.

Tradotto in termini pro capite,

questo significa che l’Europa

spende mediamente per ogni

abitante il 21% in più degli altri

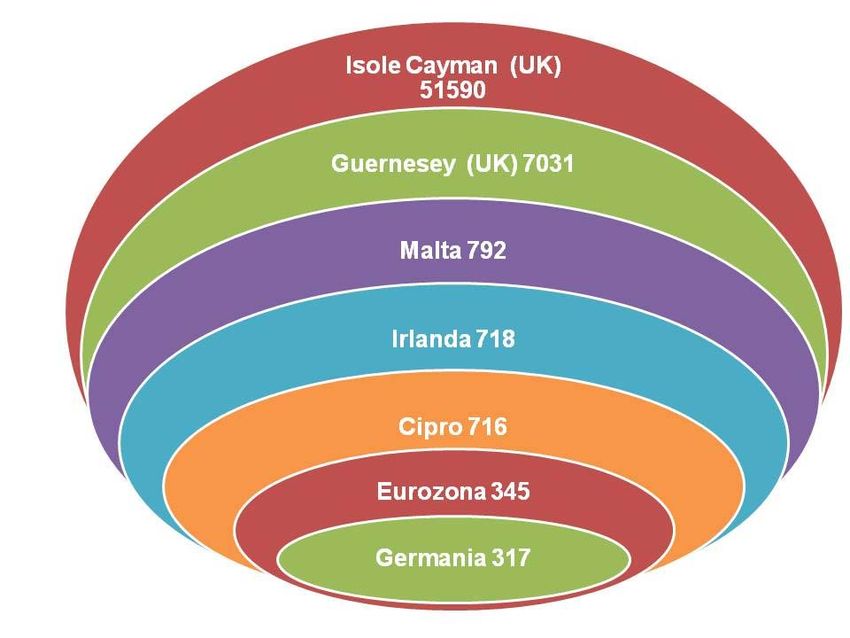

maggiori paesi OCSE.Alcuni dati...

29

13 punti di maggiore pressione fiscale che separano

l’Europa dall’economia americana: l’85% di questa

differenza è conseguenza delle maggiori spese per le

prestazioni assistenziali.

Il welfare europeo vale il 58% del welfare mondiale,

nonostante gli europei siano solo l’8% della popolazione

mondiale.Una spesa insostenibile: sanità

30

Es. assistenza sanitaria, la cui incidenza sul prodotto lordo è

quasi triplicata nel corso degli ultimi 50 anni in UE,

portandosi vicino alla soglia del 9% del PIL.

Fonte: Eurostat Fonte: OCSEUna spesa insostenibile: pensioni

313 cause principali

32

1. Benessere economico

diversi studi hanno dimostrato che la domanda di assistenza tende a crescere più che

proporzionalmente rispetto alla crescita del Pil, esercitando così una pressione via via

maggiore sulle finanze pubbliche

secondo le stime effettuate dall’OCSE, un incremento dell’1% del reddito pro capite

determina in Europa un incremento di oltre un punto percentuale della spesa per la

tutela della salute.

2. Progresso scientifico

il progresso scientifico e tecnologico ha ampliato notevolmente le possibilità di

intervento, in particolare in campo sanitario. La sanità è uno dei pochi settori in cui le

innovazioni, consentendo di trattare un numero maggiore di patologie o prestazioni

migliori, determinano un aumento, anziché una diminuzione, dei costi medi di

produzione.

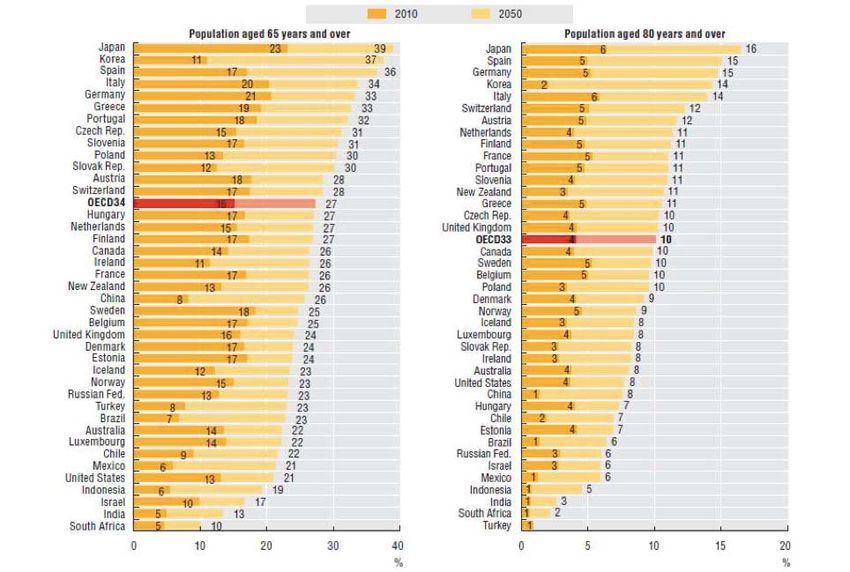

3. Invecchiamento demograficoInvecchiamento demografico

33

La sproporzione tra popolazione europea (8%) e peso del welfare è

destinata a crescere: fra 30 anni la popolazione europea rappresenterà solo

il 4% di quella globale

In EU su 500 milioni di persone solo 75 milioni hanno meno di 25 anni

In Italia gli ultrasessantenni sono passati dal 3% degli anni ‘90 al 6% del

2010 e arriveranno ad essere il 7% nel 2020 (circa 4,5 milioni di persone)

La quota di anziani assistiti in strutture residenziali in Italia è oggi del 2%,

contro Belgio al 8,1%, Svezia al 7,5%, la Francia al 6.3 e l’Inghilterra al 5,1%

Circa 1/5 degli anziani che vive oggi in famiglia è affetto da gravi disabilità e

che oltre il 67% soffre di almeno una patologia cronica

Il tutto è aggravato da un contesto che vede famiglie sempre più piccole,

che faticano a far scattare il tradizionale sistema di “welfare familiare”Invecchiamento demografico In Italia l’età media degli uomini è passata da 77,2 nel 2001 a 79,8 nel 2012. In IT ogni 5 anni l’età media aumenta di 1 anno In UE l’età media degli uomini è passata da 74,5 nel 2002 a 77,5 nel 2012 In UE ogni 5 anni l’età media aumenta di 1,5 anni

Invecchiamento demografico

35

OCSE: Pension at a glance 2013Old dependency ratio

36

Popolazione inattiva in età 65+ in rapporto agli occupati 15-64

(European Commission Ageing Report 2012)Le disabilità in Italia

37

La progressione della disabilità in Italia

(Stime Censis, 2010 – 2040)Modelli di welfare

38

1. il modello socialdemocratico dei paesi scandinavi: universalità

delle prestazioni, elevato livello della spesa pubblica e incisività degli

effetti redistributivi, dato il rilevante contributo della fiscalità

generale alla copertura dei costi;

2. il modello selettivo dei paesi anglosassoni, che prevede l’erogazione

dei servizi differenziati sulla base di una verifica delle condizioni

economiche e patrimoniali degli utenti;

3. il modello corporativo, tipico dei paesi dell’Europa centrale,

centrato sui contributi versati ai fondi e alle casse mutue

professionali;

4. il modello mediterraneo, che si caratterizza per il fatto di essere

prevalentemente rivolto alla copertura dei rischi connessi con

l’invecchiamento e per il minore impatto redistributivo dei

programmi.Un mondo che non c’è più...

39

Il welfare è stato concepito in un contesto caratterizzato da:

scarsa incidenza della popolazione anziana

elevati tassi di sviluppo

stabilità dei rapporti di lavoro

minore pressione concorrenziale

“il sistema di welfare presuppone il superamento di ogni forma di

discriminazione, perché la sua esistenza poggia su un patto di solidarietà tra

le varie categorie economiche, tra le diverse realtà territoriali, tra le

generazioni presenti e quelle future. Patto la cui salvaguardia impone al

sistema di adeguarsi alle trasformazioni dell’economia e della società, pena il

venir meno della sua funzione originaria: il sostegno a chi si trova davvero in

una situazione di bisogno”

(Prof. Monorchio)Nuove tensioni sociali

40

tensione tra flessibilità del lavoro richiesta dalle imprese e domanda di

prospettive stabili di reddito e occupazione delle persone

precarietà del lavoro per i giovani e obsolescenza delle qualifiche per i

lavoratori anziani

polarizzazione nella distribuzione del reddito e fenomeno dei lavoratori

poveri

peso crescente che ricade sulla famiglia come ammortizzatore delle

cadute di reddito dei suoi componenti

difficoltà per i giovani nel formare nuove famiglie

stress finanziario sui sistemi pensionistici e sanitari derivante dai

processi di invecchiamento

problematiche della non autosufficienza che, con l’invecchiamento,

investono una quota crescente della popolazione

nuovi rischi di povertà che derivano dai fenomeni indicati

processi integrazione dell’immigrazioneNuove tensioni sociali

41

Premesse dei modelli di Trasformazioni socio- Nuove sfide per i welfare state

welfare state (anni’50-’60) economiche(anni ’70-’80) maturi

Economia in rapida crescita Sviluppo lento o nullo Contenimento dei costi

Instabilità del lavoro,

Società industriale Società post-industriale flessibilità forme di impiego,

nuovi “ammortizzatori sociali”

Partecipazione femminile al

Servizi alla famiglia,

Stabilità familiare e divisione lavoro e ridefinizione dei

conciliazione tra lavoro e

di genere del lavoro rapporti di genere; aumento

riproduzione sociale

della instabilità familiare

Invecchiamento della Contenimento dei costi

Strutture demografiche in popolazione (tassi di fecondità pensionistici e sanitari;

relativo equilibrio bassi e elevate speranze di protezione sociale per gli

vita); immigrazione immigrati

Ridefinizione degli standard di

“Rivoluzione delle aspettative

Aspettative morigerate e stabili prestazione; risposte

crescenti” (più istruzione, più

di protezione sociale differenziate a bisogni

salute e prevenzione, ecc.)

differenziati

Integrazione europea, Adattamento alle nuove

Solidità e centralità dello

globalizzazione dei mercati, condizioni “aperte” di società

Stato-nazione

internazionalizzazione ed economie

Prof.ssa S. Lucciarini, Università La SapienzaAltri due elementi di preoccupazione

42

1. Proiezione al futuro

della spesa

2. L’impatto sulla

finanza localeProiezione della spesa al 2060

Con scenari "baseline"

2010 2060 var.

Italia Peso Paygo sanitario per attivo/Pil pro-capite 20,52% 26,69% 6,17%

Peso Paygo sanitario per occupato/Pil procapite 22,40% 28,64% 6,24%

Peso Paygo complessivo per attivo/Pil pro-capite 58,34% 67,29% 8,95%

Peso Paygo complessivo per occupato/Pil pro-capite 63,69% 72,20% 8,50%

Fonte: N. Salerno, Costruire il welfare di domani, in “II

Francia Peso Paygo sanitario per attivo/Pil pro-capite 22,83% 27,34% 4,51%

Peso Paygo sanitario per occupato/Pil procapite 25,07% 29,37% 4,30%

Rapporto Finanza Pubblica”, Fondazione Rosselli

Peso Paygo complessivo per attivo/Pil pro-capite 55,51% 63,56% 8,04%

Peso Paygo complessivo per occupato/Pil pro-capite 60,96% 68,27% 7,31%

Germania Peso Paygo sanitario per attivo/Pil pro-capite 19,24% 29,85% 10,61%

Peso Paygo sanitario per occupato/Pil procapite 20,70% 31,76% 11,06%

Peso Paygo complessivo per attivo/Pil pro-capite 41,34% 61,85% 20,51%

Peso Paygo complessivo per occupato/Pil pro-capite 44,48% 65,80% 21,32%

Spagna Peso Paygo sanitario per attivo/Pil pro-capite 14,83% 21,94% 7,11%

Peso Paygo sanitario per occupato/Pil procapite 18,41% 23,59% 5,18%

Peso Paygo complessivo per attivo/Pil pro-capite 35,35% 54,26% 18,91%

Peso Paygo complessivo per occupato/Pil pro-capite 43,88% 58,33% 14,45%

Regno Unito Peso Paygo sanitario per attivo/Pil pro-capite 19,90% 26,16% 6,26%

Peso Paygo sanitario per occupato/Pil procapite 21,39% 27,49% 6,10%

Peso Paygo complessivo per attivo/Pil pro-capite 38,96% 51,62% 12,66%

Peso Paygo complessivo per occupato/Pil pro-capite 41,87% 54,24% 12,37%

Stati Uniti Peso Paygo sanitario per attivo/Pil pro-capite 11,91% 30,43% 18,52%

Peso Paygo sanitario per occupato/Pil procapite 13,15% 32,03% 18,88%

Peso Paygo complessivo per attivo/Pil pro-capite 21,70% 41,18% 19,48%

Peso Paygo complessivo per occupato/Pil pro-capite 23,95% 43,35% 19,40%

Per gli Us la spesa sanitaria è quella dell'assistenza M edicare, M edicaid e CH IPProiezione della spesa al 2060

Con scenari "alti"

2010 2060 var.

Italia Peso Paygo sanitario per attivo/Pil pro-capite 20,52% 35,87% 15,35%

Peso Paygo sanitario per occupato/Pil procapite 22,40% 38,49% 16,09%

Peso Paygo complessivo per attivo/Pil pro-capite 58,34% 76,47% 18,12%

Peso Paygo complessivo per occupato/Pil pro-capite 63,69% 82,04% 18,35%

Fonte: N. Salerno, Costruire il welfare di domani, in “II

Francia Peso Paygo sanitario per attivo/Pil pro-capite 22,83% 42,45% 19,62%

Peso Paygo sanitario per occupato/Pil procapite 25,07% 45,60% 20,53%

Rapporto Finanza Pubblica”, Fondazione Rosselli

Peso Paygo complessivo per attivo/Pil pro-capite 55,51% 78,66% 23,15%

Peso Paygo complessivo per occupato/Pil pro-capite 60,96% 84,50% 23,54%

Germania Peso Paygo sanitario per attivo/Pil pro-capite 19,24% 41,07% 21,84%

Peso Paygo sanitario per occupato/Pil procapite 20,70% 43,70% 23,00%

Peso Paygo complessivo per attivo/Pil pro-capite 41,34% 73,07% 31,74%

Peso Paygo complessivo per occupato/Pil pro-capite 44,48% 77,74% 33,26%

Spagna Peso Paygo sanitario per attivo/Pil pro-capite 14,83% 29,02% 14,18%

Peso Paygo sanitario per occupato/Pil procapite 18,41% 31,20% 12,79%

Peso Paygo complessivo per attivo/Pil pro-capite 35,35% 61,34% 25,98%

Peso Paygo complessivo per occupato/Pil pro-capite 43,88% 65,94% 22,06%

Regno Unito Peso Paygo sanitario per attivo/Pil pro-capite 19,90% 32,53% 12,62%

Peso Paygo sanitario per occupato/Pil procapite 21,39% 34,18% 12,79%

Peso Paygo complessivo per attivo/Pil pro-capite 38,96% 57,98% 19,03%

Peso Paygo complessivo per occupato/Pil pro-capite 41,87% 60,93% 19,05%

Stati Uniti Peso Paygo sanitario per attivo/Pil pro-capite 11,91% 33,86% 21,95%

Peso Paygo sanitario per occupato/Pil procapite 13,15% 35,64% 22,49%

Peso Paygo complessivo per attivo/Pil pro-capite 21,70% 44,61% 22,92%

Peso Paygo complessivo per occupato/Pil pro-capite 23,95% 46,96% 23,01%

Per gli Us la spesda sanitaria è quella dell'assistenza M edicare, M edicaid e CH IPIl peso sulla finanza locale

45

Se pensiamo ai servizi offerti che coinvolgono anziani, persone con problemi di salute e/o

non autosufficienti, disabili fisici e psichici, bambini, minori, persone in gravi condizioni

sociali ed economiche, housing sociale... Il 70% dei servizi è in capo alle

amministrazioni comunali.

Sul welfare locale pesano i tagli delle fonti di finanziamento statale, che sono stati

drastici: le risorse sono passate dai 2,1 miliardi del 2008 ai 0,55 miliardi di euro del 2011 (-

74%),

Totale azzeramento di alcuni fondi (politiche giovanili, inclusione degli immigrati, pari

opportunità, non autosufficienza) e la riduzione del Fondo per le politiche sociali, passato da

930 a 43 milioni di euro.

Situazione che a queste condizioni tenderanno ancora ad aggravarsi. Già oggi un anziano

che percepisce una pensione media non è in grado di sostenere economicamente la retta di

una residenza socio-assistenziale; tra poco meno di cinquant’anni, come stimato da una

ricerca dell’Università di Bologna e della Fondazione Unipolis, il 31% degli anziani percepirà

una pensione da lavoro inferiore all’assegno sociale (oggi la percentuale è pari all’8%).

Terzo settore in grave crisiIl peso sulla finanza locale

46

Utenti dei servizi sociali nell’area metropolitana torinese

60000

50000

40000

Bambini

30000 Adulti

Anziani

20000

10000

0

2001 2006 2012

Rapporto “Giorgio Rota” 2014Fondi statali di carattere sociale

47

2008 2009 2010 2011 2012 2013 2014 2015

Fondo politiche della famiglia 346,5 186,6 185,3 51,5 32 19,8 21,2 21,4

Fondo pari opportunità 64,4 30 3,3 17,2 10,5 10,8 11,6 11,7

Fondo politiche giovanili 137,4 79,8 94,1 12,8 8,2 6,2 6,9 6,7

Fondi infanzia e adolescenza 43,9 43,9 40 39,2 40 39,6 39,4 38,8

Fondo per le politiche sociali 929,3 583,9 435,3 274 70 344 43,9 43,3

Fondo non autosufficienti 300 400 400 0 0 275 0 0

Fondo affitto 205,6 161,8 143,8 32,9 0 0 0 0

Fondo inclusione immigrati 100 0 0 0 0 0 0 0

Fondo servizi infanzia 100 100 0 0 0 0 0 0

Fondo servizio civile 299,6 171,4 170,3 111 68,8 71,2 76,3 77

TOTALE 2.526 1.757 1.472 538 229 767 199 199

Fonte: AUSER, VI Rapporto Enti Locali e Terzo settoreIl contributo richiesto alle Amministrazioni locali

48

Investimenti fissi lordi per la protezione sociale delle Amministrazioni locali

Milioni di euro

Elaborazione dati IstatUn sistema che va ripensato...

49

1. Tagli agli sprechi, non sul disagio delle persone

2. SussidiarietàDal Welfare State alla Welfare Society

50

Nella welfare society è l’intera società, e non solo lo stato, che deve farsi carico del

benessere dei suoi cittadini.

Sussidiarietà circolare: interazione

tra Stato, mondo economico

(imprese) e società civile (con le

sue organizzazioni.. volontariato,

cooperazione, terzo settore...)Dal Welfare State alla Welfare Society

51

“L’idea della sussidiarietà circolare è tutta qui: le tre sfere devono poter trovare modi

di interazione sistematica (cioè non estemporanea) sia nel momento in cui si

progettano gli interventi che si ritiene di porre in campo sia per assicurarne la

gestione.

Il vantaggio di passare alla welfare society sta nella possibilità di superare le due

aporie del welfare state. Innanzitutto, con questo modello sarebbe possibile reperire

le risorse necessarie dal mondo delle imprese. Quando si dice “mancano le risorse” ci

si sta riferendo a quelle pubbliche, non a quelle private, che al contrario, sono ben

presenti. Il punto è che sinora nessuno ha pensato di attingere alle risorse provenienti

dal mondo delle imprese for profit per incanalarle verso la fornitura di servizi di

welfare.

In secondo luogo, la presenza dell’ente pubblico diventa fondamentale all’interno di

questo meccanismo, in quanto esso deve vigilare per garantire l’universalismo. Il

pericolo dell’esclusione di alcuni gruppi sociali dalla fruizione dei servizi deve essere

sempre tenuto presente.

Il mondo della società civile o terzo settore occupa un posto speciale nella

triangolazione in quanto portatore di conoscenze specifiche.”

(Stefano Zamagni)Dal Welfare State alla Welfare Society

52

Sussidiarietà significa anche corresponsabilizzazione dei cittadini e

delle forze della società civile

“La Pubblica Amministrazione non può più avere il monopolio decisionale sugli

interventi, deve agire invece da regolatore intelligente, guidando sistemi

decisionali complessi in cui operatori, e soprattutto cittadini-utenti, sappiano

(e debbano) giocare la loro parte: il pubblico deve passare da erogatore dei

servizi (diretto od indiretto) ad abilitatore, da programmatore dei servizi a

controllore e valutatore, da finanziatore esclusivo e condizionante a

moltiplicatore delle risorse private secondo logiche di meritocrazia.”

(Marco Nicolai)Un sistema che va ripensato...

53

1. Tagli agli sprechi, non sul disagio delle persone

2. Sussidiarietà

3. Innovazione del terzo settore: smart cityInnovazione del terzo settore

54

La Commissione Europea ha stimato che "l'economia sociale

rappresenta il 10% di tutte le imprese europee, vale a dire 2 milioni di

imprese o il 6% dei posti di lavoro totali"

In Italia dall’ultimo censimento risulta che il no profit sia raddoppiato

passando da circa 235 mila enti del 2001 ai 470 mila del 2011.Innovazione del terzo settore

55

Per il 2013 come prevede l’andamento delle entrate derivanti da contributi, convenzioni,

rapporti con la Pubblica Amministrazione?

Campione: 250 cooperative sociali + 250 associazioni

Osservatorio Ubibanca su Finanza e Terzo SettoreInnovazione del terzo settore

56

Ritiene che l’ìndebitamento con le banche nei prossimi tre anni:

Campione: 250 cooperative sociali + 250 associazioni

Osservatorio Ubibanca su Finanza e Terzo SettoreInnovazione del terzo settore

57

Perché è così difficile fare innovazione?

Servono

Servono idee Servono capitali

alleanze

Servono

professionalità Serve

governance

Servono

personeUn sistema che va ripensato...

58

1. Tagli agli sprechi, non sul disagio delle persone

2. Sussidiarietà

3. Innovazione del terzo settore: smart city

4. Governance enti localiGovernance e regole

59

Governance e quadro regolatorio degli enti locali devono essere ripensati come

condizioni o leve abilitanti l’innovazione anche in campo welfare:

regole del Pattodi Stabilità interno

organi di vigilanza e di controllo

l’ adeguatezza organizzativa e professionale dei soggetti pubblici (attività

di funding)

problematiche relative alla strutturazione di partnership tra contesto privato e

pubblico

progettazione di sistemi di supporto alle decisioni (DSS).Governance e regole

60

Elaborazione diUn sistema che va ripensato...

61

1. Tagli agli sprechi, non sul disagio delle persone

2. Sussidiarietà

3. Innovazione del terzo settore: smart city

4. Governance enti locali

5. Finanza innovativaSocial Investment Package

62

Nel settore sociale, gli Stati membri non fanno sufficientemente

ricorso a formule di finanziamento innovative, anche facendo

appello al settore privato e all'ingegneria finanziaria mediante

strumenti come la microfinanza, le garanzie sostenute da

politiche e alle obbligazioni di investimenti sociali, che

dovrebbero permettere di realizzare economie di bilancio.

Social Investment Package, COM 2013/83 del 20.02.2013

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2013:0083:FIN:it:PDFSocial Investment Package

63

Stimolare il finanziamento degli investimenti sociali: attraverso i fondi

strutturali, in particolare l'FSE, ma potendo essere usati nuovi strumenti di finanziamento

che dovrebbero essere sfruttati per facilitare il risanamento di bilancio mediante un

maggiore coinvolgimento dei finanziamenti privati

Favorire l'accesso delle imprese sociali al finanziamento – I fondi

per l'imprenditoria sociale europea: le imprese sociali devono poter accedere

più facilmente ai fondi privati, che contribuiscono al finanziamento delle loro attività e

permettono loro di svilupparsi

Studiare le possibilità di ricorrere a nuovi strumenti finanziari: nel

settore degli investimenti sociali, i finanziamenti innovativi provenienti dal settore privato

e dal terzo settore sono indispensabili per integrare lo sforzo pubblico

Obbligazioni a impatto sociale: le obbligazioni a impatto sociale, che

favoriscono la partecipazione di capitali privati al finanziamento di programmi sociali in

cambio di vantaggi finanziari ottenuti presso il settore pubblico se il programma ottiene

risultati sociali positivi, sono piste da esplorare tra le altre...dal fondo perduto a prodotti revolving...

64

schemi di partenariato pubblico-privato (PPP) e project finance (PF)

imposte di scopo

leasing o contratti assimilabili

emissioni obbligazionarie di Stato, Regioni, Province e Comuni e/o

project bond

fondi immobiliari

fondi infrastrutturali

fondi di private equity

microcredito

cloud o crowd funding

schemi alternativi di utilizzo dei fondi strutturali della Commissione

europea (smart city)

Social impact bondAlcuni esempi: PPP in sanità

65

Numero progetti Valore progetti PPP

% %

PPP Sanità Sanità

Regno Unito 190 36,3% 21.242 29,8%

Canada 72 13,7% 16.532 23,2%

Australia 14 2,7% 6.559 9,2%

Italia 77 14,7% 6.162 8,6%

Spagna 29 5,5% 3.094 4,3%

Svezia 1 0,2% 1.400 2,0%

Francia 20 3,8% 1.430 2,0%

Altri Paesi 121 23,1% 14.825 20,8%

Totale 524 100% 71.244 100%

Fonte: elaborazioni su dati Finlombarda, Osservatorio sul project finance in Sanità, XI Rapporto

valori in milioni di euroAlcuni esempi: CrowdFunding

66

Logica bottom-up, con coinvolgimento dei cittadini per il sostegno di

progetti a forte valenza sociale per il territorio

4 modelli: donation c.f., reward c.f., lending c.f., equity c.f.

A oggi esistono 450 piattaforme di crowdfunding in tutto il mondo, di

cui 191 negli Stati Uniti, 44 in UK, oltre 100 nel resto dell’Europa, in Italia

22.

Si stima che la raccolta di fondi tramite crowdfunding abbia raggiunto i

3 miliardi di dollari nel 2012 nel mondo.

in Italia sono stati proposti circa 30.000 progetti, pubblicati quasi

9.000, di cui il 28% con esito positivo. Il valore dei progetti finanziati si

attesta attorno ai 13 milioni di euro.Alcuni esempi: Venture Philanthropy

67

Elevato coinvolgimento | Creazione di una stretta relazione organizzativa tra

ricevente e VP.

Rafforzamento delle capacità organizzativa | Garantire una base operativa

solida finanziando costi operativi e non singoli progetti.

Strumenti finanziari ad-hoc | Ricorrere all’utilizzo di diversi strumenti

finanziari, finanziamenti, bandi, capitale di debito o di equity, a seconda della

necessità dell’organizzazione.

Supporto non-finanziario | Fornire servizi a valore aggiunto come supporto in

fase di pianificazione strategica e gestionale.

Coinvolgimento all’interno di reti | Agevolare l’accesso a reti che possono

rappresentare un valore aggiunto e complementare all’organizzazione.

Performance measurement | Promuovere l’adozione di strumenti di business

planning, di risultati misurabili, del raggiungimento di traguardi, di contabilità

finanziaria e di trasparenza organizzativa.

(Buckland et al., 2013)Alcuni esempi: Social Impact Accelerator

68

SIA è il primo partenariato pubblico-privato paneuropeo a sostegno

finanziario delle imprese sociali, lanciato nel maggio del 2013.

Nasce su iniziativa di BEI (Banca europea per gli investimenti) e FEI

(Fondo europeo per gli investimenti).

Si tratta di un’iniziativa pilota che si propone di affrontare il crescente

bisogno di disponibilità di capitale per sostenere le imprese sociali.

Si configura come un fondo di fondi e si propone di mobilitare un importo

iniziale di 60 milioni di euro di capitali per investimenti in fondi di

impatto sociale.

Crédit Coopératif e Deutsche Bank si sono uniti al gruppo BEI - FEI

dando vita a una partnership pubblico-privato nel settore.Le attività delle Regioni: alcuni esempi

VALLE D’AOSTA LOMBARDIA 69 VENETO

Prestiti sociali d’onore Fondo Jeremie FSE Fondo

capitalizzazione EMILIA ROM.

cooperative Fondo rotativo

PIEMONTE FonCooper

Fondo rotativo MARCHE

cooperative Prestito d’onore

regionale

ABRUZZO

LIGURIA Fondo microcredito FSE

Prestito sull’onore UMBRIA

Fondo

microcredito MOLISE

TOSCANA European Progress

Garanzia Giovani Microfinance

Toscana FSE

PUGLIA

LAZIO NIDI – Nuove iniziative

Fondo di impresa

microcredito CAMPANIA

Fondo BASILICATA

microcredito FSE Fondo di sostegno

e garanzia FSE

SARDEGNA

Fondo microcredito FSE SICILIA

Microcredito

CALABRIA

Fondo Garanzia

famiglie siciliane

Occupazione...dal fondo perduto a prodotti revolving: punti di forza

70

Garantiscono un effetto di rotatività e quindi la sostenibilità nel

medio-lungo periodo

Possono essere modulati sulla base di un effetto leva finanziaria più

o meno elevato (e quindi di addizionalità di risorse) rispetto alla

tipologia di target e di fallimento di mercato

Garantiscono un effetto leva professionale mutuando competenze

dagli intermediari finanziari...dal fondo perduto a prodotti revolving: criticità

71

Gap di competenze tecniche e di conoscenza

Inadeguata programmazione degli interventi

Troppa attenzione all’innovazione dello strumento finanziario invece che

all’innovazione dell’iniziativa finanziata

Tiraggio finanziario contenuto esito di un matching tra domanda e offerta

inadeguato

Tempi d’ingaggio dei partner privati lunghi e modalità di

contrattualizzazione rigide

Risk sharing poco performante

Frammentazione e parcellizzazione delle iniziative: diseconomie e perdita

delle economie di scala

Scarso coordinamento istituzionale tra livello nazionale e livello locale

Complessità e poche certezze del quadro regolamentareGrazie

72

Marco Riva

Coordinatore Finanza e Politiche Pubbliche

marco.riva@fondazionerosselli.itPuoi anche leggere