IL SISTEMA INFORMATIVO AMMINISTRATIVO - I processi amministrativi : Il disegno logico delle procedure amministrative

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

I processi amministrativi :

Il disegno logico delle procedure amministrative

I processi amministrativi :

Il disegno logico delle procedure amministrative

IL SISTEMA INFORMATIVO AMMINISTRATIVOFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

I processi amministrativi :

Il disegno logico delle procedure amministrative

Riepilogando

Si possono delineare le seguenti fasi (procedure amministrative)

FATTO AMMINISTRATIVO Documento contabile

RILEVAZIONE CONTABILE Metodo partita doppia

Informazione Economica / Patrimoniale / Finanziaria

OUTPUT

REPORT

(BILANCIO GESTIONALE) BILANCIO CIVILISTICOFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

FATTI AMMINISTRATIVI SISTEMA INFORMATIVO

PIANO STRATEGICO

TRANSAZIONI CONTABILI AMMINISTRATIVO

BUDGET/FORECAST

REGISTRAZIONI (SCRITTURE LIBRO

CONTABILI) - CO.GE. GIORNALE

RICLASSIFICA CONTABILITA’

DATAWARE ANALITICA

HOUSING

CONTABILITA’

PIANO DEI

DEI CENTRI CONTI

BUSINESS

DICOSTO

INTELLIGENCE

NOTA INTEGRATIVA GRUPPO

PRODUCT

BILANCIO

COSTING RELAZIONE SULLA MASTRO

REPORTING

GESTIONE

STATISTICO

GESTIONALE CONTO

VARIAZIONI SOTTOCONTO

CONTO SITUAZIONE RENDICONTO

PATRIMONIO

ECONOMICO PATRIMONIALE FINANZIARIO NETTO

REDDITO REDDITO

CIVILISTICO FISCALEFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

I processi amministrativi :

Il disegno logico delle procedure amministrative

Il disegno logico delle procedure amministrative

IL SISTEMA INFORMATIVO AMMINISTRATIVO

La Contabilità e le sue «Regole»FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle procedure amministrative :

la contabilità e le sue regole

a) PERCHÈ OCCORRE REGISTRARE LE OPERAZIONI AZIENDALI?

Il sistema amministrativo (attraverso la contabilità) è l’insieme di quelle attività volte a:

1. Tenere traccia dei rapporti verso i terzi: attraverso l’analisi della Contabilità deve essere possibile con

tempestività ricostruire i fatti aziendali accaduti in un certo periodo di tempo con clienti, fornitori, banche,

dipendenti ecc. al fine di conoscere le situazioni debitorie e/o creditorie con questi vari soggetti.

2. Determinare i risultati periodici della gestione: attraverso l’analisi della Contabilità deve essere sempre

possibile con tempestività misurare i costi sostenuti e i ricavi conseguiti.

È quindi necessario che le rilevazioni siano effettuate con tecniche ragionieristiche al fine di permettere la

rilevazione sistematica di ciò che è accaduto e consentire, quindi, di formare i bilanci aziendali, ovvero situazioni

di sintesi che rappresentano il risultato della gestione aziendale (sistema informativo amministrativo).FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle procedure amministrative :

la contabilità e le sue regole

b) LE RILEVAZIONI CONTABILI

Per realizzare gli obiettivi sopra descritti occorre utilizzare determinati strumenti e seguire le metodologie della

ragioneria e lo strumento principale per le rilevazioni contabili è il “conto” (detto anche “mastrino”).

Il conto è l’elenco delle operazioni effettuate riportante il valore delle operazioni stesse.

Se per esempio, si deve registrare la vendita di Euro 100 di prodotti finiti, la rilevazione contabile consiste

nell’annotazione della vendita nel conto “Vendite prodotti finiti” con la conseguente registrazione del credito verso il

cliente che andrà annotata nel conto “Crediti verso clienti” tramite le regole e le logiche della PARTITA DOPPIA (che

vedremo più avanti in queste slides).

Il Conto si può rappresentare come un prospetto diviso in due sezioni chiamate DARE (a sinistra) e AVERE (a

destra).

La terminologia “DARE” e “AVERE” non ha alcun significato preciso e derivano da una tradizione storica.

Tuttavia sono utilizzate correntemente tutt’oggi.

Con l’evoluzione della tecnica e degli strumenti informatici nella pratica contabile i “conti” fatti a forma di T non

esistono più.

Oggi si utilizzano le “schede contabili” che funzionano allo stesso modo dei conti ma che in più hanno una

descrizione dell’operazione e che possono essere in forma scalare.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle procedure amministrative :

la contabilità e le sue regole

Di seguito una rappresentazione esemplificativa della scheda contabile del conto “Ricavi”

Dall’esame di una “scheda contabile” è possibile conoscere il “saldo” di un conto (ovvero il totale delle operazioni

ad una certa data) ed è possibile verificare il susseguirsi delle operazioni che hanno interessato quel conto.

A livello didattico, tuttavia, la rappresentazione del conto con la forma a T è quella giudicata più efficace poiché

consente di meglio apprezzare la logica delle scritture in Partita Doppia e, pertanto, nel proseguo di questo

documento si farò riferimento alla rappresentazione a T del conto.

Affinché le attività contabili possano essere di qualche utilità è necessario che le rilevazioni contabili siano:

• Tempestive cioè annotate dopo un breve lasso di tempo

• Ordinate , cioè inserite correttamente nel PIANO DEI CONTI (di cui parleremo a breve)

• Imputate con la stessa moneta di contoFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle

procedure amministrative :

la contabilità e le sue regole La Contabilità e le sue «Regole»

La contabilità

Torniamo a spiegare ora la funzione della contabilità e come questa sia lo strumento per poter seguire l’andamento sia

del patrimonio che del reddito nel corso del tempo.

La contabilità ci consente infatti di pervenire a fine di un periodo di tempo, normalmente l’anno, ai 2 prospetti sopra visti:

stato patrimoniale e conto economico (chiamato anche conto profitti e perdite).

Ciò vale, come detto per un’attività imprenditoriale, ma anche per una ONLUS che opera nel campo del sociale senza mire

di lucro.

Sia il patrimonio che il reddito cambiano, nel corso del tempo, in funzione di operazioni o fatti che accadono nell’impresa.

Queste in gergo si chiamano transazioni.

Cosa fa diventare i fatti aziendali transazioni, che poi daranno origine a registrazioni contabili?

Il fatto appunto che variano il reddito o il patrimonio dell’azienda.

E’ possibile che vari sia il patrimonio che il reddito ovvero solo il patrimonio o solo il reddito, ma in ogni caso deve variare

almeno uno di questi due elementi per far trasformare il fatto in transazione e quindi in registrazione contabile.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle

procedure amministrative :

la contabilità e le sue regole La Contabilità e le sue «Regole»

Facciamo qualche esempio:

• non diventano transazioni e non danno origine a registrazioni contabili

o la elaborazione e il successivo controllo di un budget di conto economico, cioè di un conto economico previsionale, la

semplice previsione infatti non fa variare né reddito, né patrimonio

o la decisione e la stesura di una nuova campagna pubblicitaria: solamente quando perverranno le fatture dell’agenzia di

pubblicità avrò dei costi e quindi una variazione del reddito

o una trattativa di vendita, la vendita non è ancora conclusa il reddito non aumenta ancora attraverso le vendite

• diventano transazioni e danno origine a registrazioni contabili

o l’incasso di un credito cliente, il pagamento di un debito fornitore : essi infatti diminuisco rispettivamente i crediti e i

debiti, quindi il patrimonio

o il pagamento degli stipendi ai dipendenti fa aumentare i costi e contemporaneamente diminuire il patrimonio

o l’acquisto di materie prime fa aumentare i costi e quindi influisce sul reddito e quindi sul conto economicoFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La Contabilità e le sue «Regole»

La contabilità è lo strumento che consente di seguire le transazioni, dal punto di vista numerico, le quali causano una

variazione del patrimonio e/o del reddito. La contabilità fu inventata da un frate, Fra Luca Pacioli, verso la fine del 1400 e fu

all’origine utilizzata per supportare l’attività dei mercanti e dei banchieri dell’epoca. E’ sistema semplice ma completo, che è

rimasto nella sua struttura base sostanzialmente invariato fino ad oggi

In sintesi è possibile affermare che la contabilità è composta dalle scritture (registrazioni) contabili e dai conti contabili. La

scrittura contabile evidenzia come si muovono le grandezze relative alle transazioni e viene riportata su un documento

chiamato libro giornale, il conto è il serbatoio in cui si accumulano le grandezze relative alle scritture.

I conti sono un po’ come le anagrafiche del magazzino: è importante infatti che l’accumulo delle grandezze relative alle

transazioni avvenga in un sistema opportunamente classificato e raggruppato;

esso può essere inoltre classificato su più livelli. L’insieme di tutti i conti si chiama piano dei conti.

Se vogliamo seguire le attrezzature di ufficio è importante creare una categoria generale “attrezzature di ufficio” e quindi

sottocategorie intestate a: strumenti informatici hardware, strumenti informatici software, mobili, etc.

I saldi dei conti, in cui vengono riportate le registrazioni contabili, danno origine ai citati documenti che evidenziano il

patrimonio (stato patrimoniale) e il reddito (conto economico).FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle procedure amministrative :

la contabilità e le sue regole

c)IL METODO DELLA PARTITA DOPPIA

Per realizzare gli obiettivi sopra descritti occorre utilizzare determinati strumenti e seguire le metodologie della

ragioneria e lo strumento principale per le rilevazioni contabili è il “conto” (detto anche “mastrino”).

La Partita Doppia è il metodo di registrazione delle operazioni aziendali che prevede la doppia e simultanea

rilevazione contabile dell’evento aziendale in (almeno) due conti. Il principio generale è che ogni operazione

aziendale presenta almeno due aspetti che devono, quindi, essere registrati in due conti contabili.

L’operazione, dunque, sarà registrata in un conto in “DARE” e nell’altro in “AVERE”.

Se l’operazione è complessa e interessa più Conti, la rilevazione contabile rappresenterà tante registrazioni in

DARE quanti sono i Conti interessati dai movimenti in DARE e tante operazioni in AVERE quante sono le

registrazioni in AVERE. (vedremo più avanti una classificazione dei Conti in base al fatto che vengano alimentati

prevalentemente in DARE o in AVERE).FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

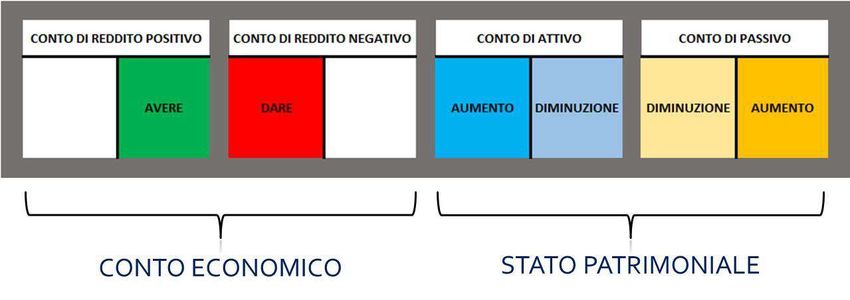

IL METODO DELLA PARTITA DOPPIA

LE REGOLE CHE IL SISTEMA INFORMATIVO AMMINISTRATIVO DEVE RISPETTARE

1# REGOLA: IL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN “DARE” DEVE

ESSERE UGUALE AL VALORE TOTALE DELLE OPERAZIONI SCRITTE IN “AVERE”.

2# REGOLA: I CONTI DI STATO PATRIMONIALE ATTIVO SI ALIMENTANO IN DARE SE SI

INCREMENTANO E IN AVERE SE SI DECREMENTANO

3# REGOLA: I CONTI DI STATO PATRIMONIALE PASSIVO SI ALIMENTANO IN AVERE SE

SI INCREMENTANO E IN DARE SE SI DECREMENTANO

4# REGOLA: I CONTI DI REDDITO POSITIVO (OSSIA I CONTI CHE MIGLIORANO IL

RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN AVERE. IL LORO STORNO SI

ALIMENTA IN DARE

5# REGOLA: I CONTI DI REDDITO NEGATIVO (OSSIA I CONTI CHE PEGGIORANO IL

RISULATO DI CONTO ECONOMICO) SI ALIMENTANO IN DARE. IL LORO STORNO SI

ALIMENTA IN AVEREFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Ecco uno schema di sintesi di quanto rappresentato finora.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

Il disegno logico delle procedure amministrative :

la contabilità e le sue regole

La Contabilità e le sue «Regole»

d)IL PIANO DEI CONTI

Per il corretto funzionamento delle procedure contabili ogni azienda deve provvedere ad una elaborazione del

Piano dei Conti della Contabilità generale che sarà, dunque, l’”ossatura” del bilancio d’esercizio dell’azienda.

Il Piano dei Conti e quindi un elenco di conti contabili distinguibili in due famiglie: conti di Conto Economico e

Conti di Stato Patrimoniale.

A differenza di quanto previsto dalla legislazione di altri Paesi europei, in Italia il piano dei conti non rigido ma è

adattabile alle esigenze delle varie realtà aziendali (si possono, quindi, aprire tutti i conti che si vogliono con

qualsiasi denominazione).

Proprio per questa caratteristica è impossibile stabilire un Piano dei Conti standard valido per tutte le aziende,

tuttavia è sicuramente opportuno procedere alla classificazione dei Conti in base alla destinazione dei valori

contenuti in esso all’interno del bilancio d’esercizio.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La Contabilità e le sue «Regole»

Nelle prossime slides sarà possibile trovare un Piano dei Conti esemplificativo adattabile alla maggior parte delle

aziende.

In sede di numerazione dei singoli Conti, è opportuno creare le seguenti macro classi:

• Attività di Stato Patrimoniale

• Passività di Stato Patrimoniale

• Capitale netto (Stato Patrimoniale)

• Costi di esercizio (Conto Economico)

• Ricavi di esercizio (Conto Economico)

I Conti possono essere di due categorie:

• Conti analitici: sono quelli di estrema analisi che sono alimentati dalle registrazioni contabili

• Conti sintetici (sezionali): costituiscono raggruppamenti di conti analitici (tipico esempio è il conto “Credito

verso clienti” che raggruppa i conti “Crediti verso cliente x” + “Credito vs cliente y” ecc.)FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La Contabilità e le sue «Regole»

Il Piano dei Conti (segue):

L’articolazione delle singole macro classi (attività, passività, patrimonio netto ecc.) in conti sintetici deve essere

effettuata seguendo l’ordine delle voci degli articoli 2424 e 2425 del codice civile poiché ciò consentirà il

raggruppamento dei conti analitici per categorie omogenee di valori già strutturati in base agli schemi di bilancio

previsti dalla normativa civilistica.

Infatti se la legge non prevede uno schema rigido per quanto riguarda il Piano dei Conti, lo prevede invece per

quanto riguarda lo schema di Bilancio: la legge, cioè, stabilisce quali devono essere le macro classi che

devono formare il bilancio (è poi data libertà di articolare i conti analitici come si vuole).

Nella pratica si usa spesso raggruppare i Conti analitici (che sono i Conti sui quali si eseguono le scritture

contabili) in Conti analitici intermedi al fine di raggrupparli per categoria omogenea.

I Conti analitici intermedi hanno esclusivamente una funzione riepilogativa. Inoltre, è possibile raggruppare a loro

volta i Conti Analitici Intermedi in Conti sintetici (e anche queste tipologie di conti hanno solo funzione

riepilogativa).FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La Contabilità e le sue «Regole»

Le operazioni (registrazioni contabili) di fine anno

Bilancio per cassa e bilancio per competenza

Abbiamo anticipato che il bilancio viene redatto a scadenze annuali e normalmente coincide con l’anno solare, cioè dal 1

gennaio al 31 dicembre.

L’anno è chiamato anche normalmente esercizio e può in qualche caso non coincidere con l’anno solare, ad esempio può

andare dal 31 marzo di un anno al 31 marzo dell’anno successivo.

Quindi si evidenzia sia lo stato del patrimonio che l’andamento del reddito una volta all’anno.

Pertanto dopo aver effettuato, nel corso dell’anno ( o dell’esercizio), tutte le registrazioni contabili necessarie, arrivati alla

fine dell’anno si chiudono tutti i conti al fine di pervenire alle sintesi finali.

Allo scopo vengono effettuate le cd. registrazioni contabili di fine anno ovvero registrazioni contabili di chiusura.

Le registrazioni di fine anno ed il conseguente bilancio possono essere redatti sulla base di 2 criteri. Il

criterio per cassa e il criterio per competenza.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La Contabilità e le sue «Regole»

Se si segue il criterio per cassa, si tiene conto soltanto delle spese e delle entrate effettivamente incassate

o pagate nell'esercizio, non già delle spese che si riferiscono a tale periodo ma che sono ancora da incassare

o da pagare. Questo modo di operare garantisce una sostanziale coincidenza dei i movimenti registrati nella

contabilità con i movimenti bancari (estratto conto), ma comporta imprecisioni, anche notevoli. Esistono

infatti spese avvenute, ma il cui importo non risulta ancora pagato, ovvero vendite il cui incasso non è

ancora avvenuto. Il principio per cassa viene adottato oggi solamente per le attività molto semplici, quali

negozi di modeste dimensioni che vendono esclusivamente tramite registratori di cassa.

Se si segue il principio per competenza si tiene conto delle spese e dei ricavi quando si avverano,

indipendentemente dall’incasso e dal pagamento.

Questo criterio viene oramai adottato in tutte le attività imprenditoriali (e non).

Le operazioni di fine anno, al fine di applicare il principio di competenza, sono molte numerose e

costituiscono la parte più complessa delle registrazioni contabili.

Se si applica il principio di cassa di fatto non esistono operazioni di fine anno.

I dati risultanti dalla contabilità sono utilizzati per comporre il bilancio di esercizio: stato patrimoniale e conto economicoFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità:

il BilancioFACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Il bilancio e la legge

Il bilancio, composto di stato patrimoniale e di conto economico, è chiaramente un documento

importante nella vita delle aziende e di tutte le organizzazioni in genere; esso permette infatti di avere a

disposizione, con pochi prospetti riassuntivi, lo sviluppo della vita delle organizzazioni a scadenze

normalmente annuali.

Si dice in gergo che sono documenti utili e necessari per i cd stakeholders, cioè per tutti coloro che hanno interesse a

conoscere l’andamento della vita delle organizzazioni. Questi sono: i fornitori, i clienti, le banche, i soci, le pubbliche

autorità nel caso di attività regolamentata come le banche e le assicurazioni, il fisco, etc.

Si comprende quindi come il bilancio, ma in generale tutta la informativa che le organizzazioni forniscono agli stakeholders,

siano quindi regolamentati in ogni paese del mondo da apposite norme di legge.

In Italia le norme sono contenute negli artt. 2423 e segg. del codice civile, che riguardano le società per azioni.

Queste norme per analogia, o per espresso richiamo della legge stessa, sono applicabili a molti altri tipi di organizzazione

Non si elencano qui tutte le norme di legge, sono troppo complesse e articolate, lasciamo il lavoro agli specialisti.

Tuttavia si indicano le principali, sia per avere una prima idea di massima, sia per non trovarsi in difficoltà se ci viene

sottoposto un fascicolo di bilancio, con tutta la complessa informativa richiesta dalla legge per le società.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Cominciamo dall’art 2423 del cod. civile. Esso afferma che il bilancio deve essere redatto con chiarezza e deve

rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico

dell'esercizio.

Questa frase ha bisogno di poche spiegazioni, ma il fatto che sia inserita nel primo articolo è significativa.

Negli articoli seguenti (2423 ter, 2424, 2424) viene indicata la struttura del contenuto del bilancio, sia stato patrimoniale

che conto economico.

E’ intuitivo come la indicazione di una struttura nelle norme di legge sia necessaria, diversamente il bilancio

potrebbe essere presentato solamente con poche voci sintetiche che lo renderebbero incomprensibile.

Gli artt. 2423 bis e 2426 indicano rispettivamente i principi di redazione del bilancio e i criteri di valutazione per alcune

voci dello stesso. Non voglio qui indicarli tutti, ma ne prendiamo solo un paio per ciascuno dei 2 articoli.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Scelgo alcuni tra quelli di più immediata comprensione.

Se ne leggete altri consultando direttamente il codice civile, possono essere meno comprensibili:

In questo caso vi invito alla ricerca di approfondimenti per una conoscenza più tecnica della materia.

Art 2423 bis:

(a) “si deve tener conto dei proventi e degli oneri di competenza dell'esercizio, indipendentemente dalla

data dell'incasso o del pagamento”: questa è chiaramente la definizione di un bilancio per competenza, come spiegato in

precedenza.

(b) “i criteri di valutazione non possono essere modificati da un esercizio all'altro”: è chiaro che se vario i criteri da un anno

all’altro non ho più i dati confrontabili e inoltre la scelta del criterio può diventare arbitraria sulla base delle convenienze del

momento.

Art 2426:

a) “i crediti devono essere iscritti secondo il valore presumibile di realizzazione”; la norma è chiara, infatti

per i crediti esiste il rischio che qualche cliente non paghi (si chiama inesigibilità); bisogna tenerne conto nella valutazione dei

crediti

b) “il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere

sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione.

Eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere motivate nella nota integrativa”:

anche questa norma credo sia chiara dopo aver spiegato in precedenza cosa sono le immobilizzazioni e il processo

dell’ammortamento.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

La nota integrativa ed il relativo contenuto.

La nota integrativa è un documento che accompagna il bilancio. Essa contiene tutta una serie di informazioni sia sulle singole

voci del bilancio, che sui criteri di valutazione utilizzati. La sua utilità-necessità è intuitiva: ogni legislazione dei paesi

industrializzati la prevede.

Il bilancio diventa per le organizzazioni di una certa dimensione un documento complesso che ha bisogno, attraverso la nota

integrativa, di adeguate spiegazioni di dettaglio nella composizione delle voci, nel raffronto fra le stesse.

Anche in questo caso non indico tutte le caratteristiche della nota integrativa, elencate dall’art 2427 del codice civile, ma solo

tre di esse per renderci conto di cosa essa rappresenta :

a) il numero medio dei dipendenti, ripartito per categoria

b) l'ammontare dei compensi spettanti agli amministratori ed ai sindaci, cumulativamente per ciascuna categoria

c) la composizione delle voci: «proventi straordinari» e: «oneri straordinari» del conto economico, quando il loro

ammontare sia apprezzabile

Come si può vedere le informazioni richieste nella nota integrativa sono le più diverse ma tutte sono utili per comprendere e

analizzare meglio le voci del bilancio di esercizio (stato patrimoniale e conto economico)FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Relazione sulla gestione (art 2428 cod. civile).

Anche in questo caso non si riporta l’intero articolo di legge, ma solamente i primi 2 paragrafi, che ne identificano il

significato :

“Il bilancio deve essere corredato da una relazione degli amministratori contenente un'analisi fedele, equilibrata ed

esauriente della situazione della società e dell'andamento e del risultato della gestione, nel suo complesso e nei vari

settori in cui essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli

investimenti, nonché una descrizione dei principali rischi e incertezze cui la società e' esposta”

“L'analisi di cui al precedente paragrafo deve essere coerente con l'entità e la complessità degli affari della società e

contiene, nella misura necessaria alla comprensione della situazione della società e dell'andamento e del risultato della

sua gestione, gli indicatori di risultato finanziari e, se del caso, quelli non finanziari pertinenti all'attività specifica della

società, comprese le informazioni attinenti all'ambiente e al personale.

L'analisi contiene, ove opportuno, riferimenti agli importi riportati nel bilancio e chiarimenti aggiuntivi su di essi”FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Vediamo ora cosa accomuna e cosa differenzia la nota integrativa dalla relazione sulla gestione.

Entrambe sono relazioni accompagnatorie al bilancio di esercizio e ne sono parte integrante.

La nota integrativa è una relazione a carattere prevalentemente tecnico e contiene tutta una

serie di precisazioni e dettagli sul bilancio e sulle specifiche voci che lo compongono, essa

inoltre fornisce alcune informazioni su come esso è stato redatto.

La relazione sulla gestione è un documento più gestionale e meno tecnico; essa contiene

(a) una spiegazione sull’andamento del business: elementi di mercato che interessano

l’azienda, stato della concorrenza, investimenti effettuati, organizzazione interna, azioni

di marketing sviluppate, etc

(b) una sintesi di indici e indicatori sull’andamento della gestione e dei suoi aspetti

patrimoniali, economici e finanziari.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

La sintesi della Contabilità: il Bilancio

Il bilancio e gli aspetti fiscali

Il fisco è interessato al reddito conseguito nel corso dell’anno, da assoggettare alle imposte, che gravano appunto sul reddito

d’impresa.

Le imposte sul reddito sono rappresentate in Italia l’IRES e l’IRAP, ciascuna con una sua propria aliquota.

Esistono molte altre imposte: IVA, Imposta di registro, etc ma nessuna di queste è un’imposta sul reddito.

Il reddito fiscale viene dichiarato su base annuale con una apposita dichiarazione.

Teniamo presente che il reddito risultante dal Conto economico è diverso da quello fiscale utilizzato per l’applicazione

delle aliquote che definiscono le imposte da pagare: ciò perché ci sono differenti i criteri di determinazione di alcune voci

del conto economico, ad esempio costi fiscalmente non riconosciuti o ricavi contabilizzati con differenti criteri.

Non entriamo nel merito, la materia è molto tecnica e per molti versi complessa e articolata.

Chiariamo però che non è necessario stendere un diverso bilancio ai fini fiscali, ma è sufficiente redigere un prospetto di

raccordo fra reddito civilistico (cioè da Codice Civile) e reddito fiscale, inserito nella dichiarazione dei redditi

Per quanto concerne il pagamento delle imposte, queste vengono pagate con un acconto alla fine dell’anno, normalmente il

30 novembre, e con un saldo nell’anno successivo, normalmente il 30 giugno.FACOLTÀ DI GIURISPRUDENZA

CORSO DI LAUREA MAGISTRALE IN DIRITTO ECONOMIA E STRATEGIA D’IMPRESA

ECONOMIA E GESTIONE DELLE IMPRESE

Anno Accademico 2019/2020 - Carlo Piretti

IL MODELLO DI REPORTING E CONTROLLO

Il sistema civilistico e fiscale che risulta dalla sintesi della rilevazione dei fatti amministrativi e dalla registrazione delle

transazioni ad essi inerenti trova la sua massima sintesi nel BILANCIO

Abbiamo già detto che il bilancio viene redatto a scadenze annuali e normalmente coincide con l’anno solare, cioè

dal 1 gennaio al 31 dicembre.

L’anno è chiamato anche normalmente esercizio

Quindi si evidenzia sia lo stato del patrimonio che l’andamento del reddito una volta all’anno.

Questa modalità di formalizzazione tuttavia si rivela non sufficiente quando si richiede un costante

monitoraggio dei risultati aziendali ed una visibilità prospettica dei risultati attesi affinchè il Management

possa comprendere la fattibilità del raggiungimento degli obiettivi definiti in sede di pianificazione annuale

(BUDGETING) e pluriennale (PIANO).Puoi anche leggere