I lavori "trainati" dal Superbonus 110%. Il Bonus facciate, il vademecum ENEA: esempi pratici

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I lavori “trainati” dal Superbonus 110%.

Il Bonus facciate, il vademecum ENEA:

esempi pratici

Camera di Commercio di Sassari – Sportello Energia Webinar, 20 luglio 2020

Dipartimento Unità per l’Efficienza Energetica (DUEE)

Ing. Elena Allegrini Laboratorio Supporto Attività Programmatiche (SPS – SAP)

I lavori «trainati»

dal Superbonus

al 110%

2

DETRAZIONI FISCALI «TRADIZIONALI»

ECOBONUS

BONUS CASA

ECOBONUS ECOBONUS

+ BONUS

riqualificazione riqualificazione

energetica energetica

RISCHIO FACCIATE

Art. 16 bis SISMICO

DPR 917/86

ex l. 296/06 ex l.232/16

ex l.205/17

Aliquota di

50% 50 – 65% 70 – 75 % 80 – 85 %

detrazione

Detrazione di

Limite massimo di Spesa di

30.000 – 60.000 €

per singola u.i.

Spesa di 40.000 € Spesa di 136.000 € SUPER

detrazione/spesa 96.000 € per u.i x numero u.i. x numero u.i

fino a 100.000 € BONUS

per intero edificio

Tipo/durata della IRPEF IRPEF/IRES IRPEF/IRES IRPEF/IRES

110%

detrazione 10 ANNI 10 ANNI 10 ANNI 10 ANNI

Miglioramento della

Miglioramento della

Miglioramento della prestazione energetica

Ristrutturazione prestazione energetica

prestazione energetica e riduzione del rischio

Ambito di delle abitazioni o delle

degli edifici esistenti

degli edifici esistenti

sismico degli edifici

applicazione parti comuni di edifici

SINGOLE U.I. o

INVOLUCRO

esistenti PARTI

ad uso RESIDENZIALE PARTI COMUNI

CONDOMINI COMUNI

CONDOMINIALI

CONDOMINIALI

3

DL 19/05/2020 n. 34 e conversione in Legge

Art. 119

INTERVENTI TRAINANTI

consentono l’accesso diretto alla

misura del «Superbonus – 110%»

INTERVENTI TRAINATI

possono essere agevolati con il

«Superbonus – 110%» solo se

realizzati congiuntamente ad

almeno uno degli interventi

trainanti

4

Comma 1A: isolamento termico delle superfici opache verticali, orizzontali

e inclinate con incidenza > 25% della superficie lorda disperdente

Comma 1B: intervento sulle parti comuni per la sostituzione degli impianti

di climatizzazione invernale con impianti centralizzati con:

- caldaia a condensazione con ηs ≥ 90%

- pompa di calore (compresi impianti ibridi o geotermici, FV e accumulo)

- microcogeneratori

- collettori solari

- teleriscaldamento (*)

INTERVENTI

TRAINANTI Comma 1C: intervento su edifici unifamiliari o u.i. in edifici plurifamiliari

(funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno)

per la sostituzione degli impianti di climatizzazione invernale con:

- caldaia a condensazione con ηs ≥ 90%

- pompa di calore (compresi impianti ibridi o geotermici, FV e accumulo)

- microcogeneratori

- collettori solari

- caldaie a biomassa (*)

- teleriscaldamento (*)

Comma 4: Sismabonus + monitoraggio strutturale 5

Comma 2: interventi di efficientamento Almeno 1 degli interventi dei

energetico di cui all’art. 14 DL 63/2013

conversione in legge 90/2013

commi 1 A , 1 B o 1 C (*)

(*): Non richiesto in presenza di vincoli dei beni

culturali e del paesaggio o se interventi di cui al

comma 1 sono vietati da regolamenti edilizi,

urbanistici e ambientali.

Comma 5 e 6: impianti FV connessi alla Almeno 1 degli interventi dei

rete e installazione contestuale o commi 1 A , 1 B o 1C

INTERVENTI successiva di sistemi di accumulo integrati oppure

TRAINATI Comma 4

Comma 8: infrastrutture per la ricarica dei

veicoli elettrici negli edifici Almeno 1 degli interventi dei

commi 1 A , 1 B o 1C

6

Comma 2: interventi di efficientamento

energetico di cui all’art. 14 DL 63/2013

conversione in legge 90/2013

• Riqualificazione globale degli edifici

• Interventi sull’involucro: Coibentazione strutture opache, Sostituzione

Infissi, Schermature Solari

• Installazione di Collettori Solari

Caldaie a Condensazione di classe A, Pompe di Calore,

• Sostituzione degli Impianti Termici:

Caldaie a Biomassa, Sistemi Ibridi, Micro-cogeneratori

• Sistemi Domotici

• Parti Comuni degli edifici condominiali: Interventi sull’involucro

7

% DETR. LIMITE DETRAZ. SPESA MAX

30.000 € 60.000 €

50 %

60.000 € 120.000 €

30.000 € 46.153,85 €

65 % 60.000 € 92.307,69 €

100.000 € 153. 846,15 €

% DETR. SPESA MAX

70 % 40.000 €

75 %

80 %

136.000 €

85 % 8

Requisiti degli interventi (comma 1 e 2)

Comma 3 – art. 119 DL «Rilancio»

REQUISITI MINIMI di cui al comma 3-ter

dell’art. 14 del DL 63/2013 convertito in

Legge 90/2013

MIGLIORAMENTO di almeno 2 CLASSI

ENERGETICHE dell’ EDIFICIO tra ante e

post operam oppure, se non possibile, la

classe energetica più alta

Demolizione e ricostruzione di cui all’art.

3, comma 1, lettera d) del DPR 380/2001

9

REQUISITI MINIMI di cui al comma 3-ter

dell’art. 14 del DL 63/2013 convertito in

Legge 90/2013

Requisiti tecnici definiti da decreto

interministeriale di prossima pubblicazione

DECRETO ATTUATIVO n. 1

10MIGLIORAMENTO di almeno 2 CLASSI

ENERGETICHE dell’ EDIFICIO tra ante e

post operam oppure, se non possibile, la

classe energetica più alta

Dalla faq n. 10 «Chiarimenti in materia di efficienza energetica in edilizia» (Mise, 2015)

«4. L’attestazione della prestazione energetica può riferirsi a una o più unità immobiliari facenti

parte di un medesimo edificio. L’attestazione di prestazione energetica riferita a più unità

immobiliari può essere prodotta solo qualora esse abbiamo la medesima destinazione d’uso, la

medesima situazione al contorno, il medesimo orientamento e la medesima geometria e siano

servite, qualora presente, dal medesimo impianto termico destinato alla climatizzazione

invernale e, qualora presente, dal medesimo sistema di climatizzazione estiva. L’attestato di

prestazione energetica, di norma, si riferisce ad una sola unità immobiliare. La certificazione per

“intero edificio” è possibile quando si tratta di un edificio composto da una sola unità

immobiliare […]»

Si tratta di APE intero edificio di tipo

«fittizio» in deroga alle Linee Guida per

la certificazione energetica 11Demolizione e ricostruzione di cui all’art. 3,

comma 1, lettera d) del DPR 380/2001 (*)

Demolizione e ricostruzione nell’ambito di una

«ristrutturazione edilizia» con la stessa

VOLUMETRIA dell’edificio preesistente, salvo il

caso di necessario adeguamento alla normativa

antisismica

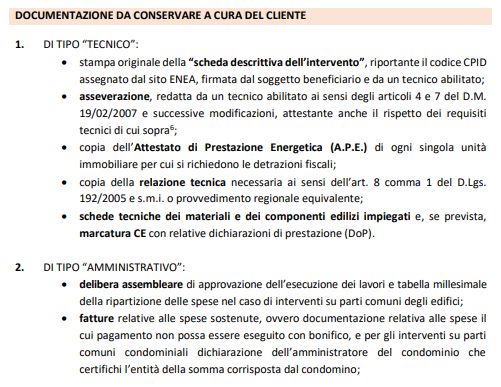

(*) In attesa di conferma del DL Semplificazioni n. 76 del 16/07/2020 12Asseverazione

Comma 13 – art. 119 DL «Rilancio» Meccanismi previsti:

▪ Utilizzo diretto della

detrazione fiscale

▪ Cessione del credito

▪ Sconto in fattura

Asseverazione:

1. Rispetto dei requisiti

2. Congruità delle spese

DECRETO ATTUATIVO n. 2

Entro 30 gg dalla data di entrata in vigore della legge di

conversione per le modalità attuative e di trasmissione

dell’asseverazione

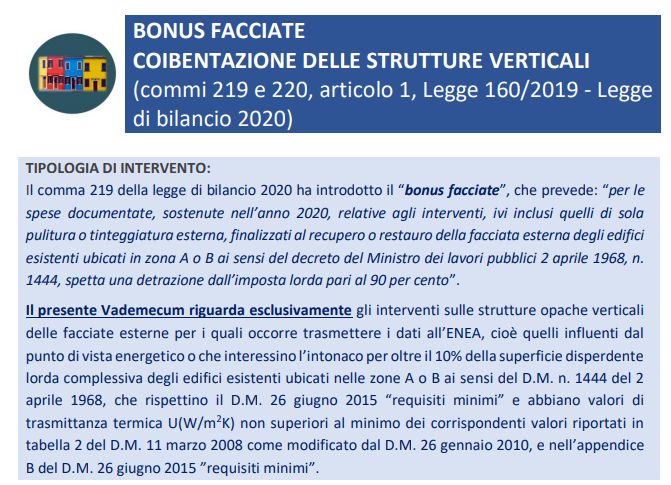

13Bonus Facciate

Dipartimento Unità per l’Efficienza Energetica (DUEE)

Laboratorio Supporto Attività Programmatiche (SPS – SAP)

14Bonus Facciate: normativa di riferimento

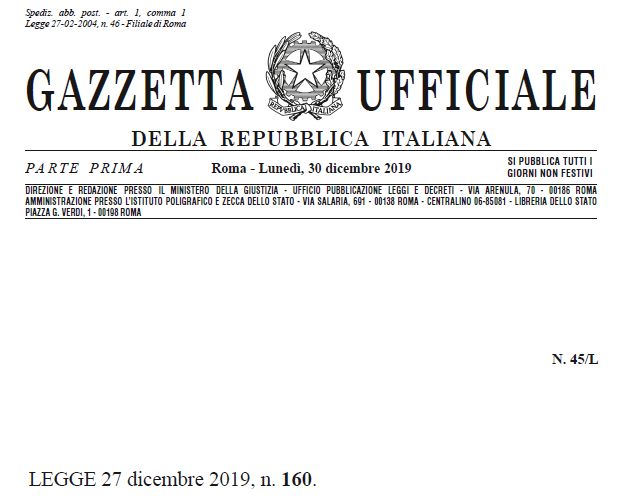

Legge di Bilancio

2020

Esordio del «Bonus Facciate»

(art. 1 commi 219 – 222)

15Circolare AdE del 14/02/2020 n. 2/E

• IRPEF o IRES del 90% delle spese documentate, sostenute

TIPO DI nell’anno 2020

DETRAZIONE • ripartita in 10 quote annuali costanti e di pari importo

• né limiti massimi di spesa né un limite massimo di detrazione

• Sì: persone fisiche, compresi gli esercenti arti e professioni, gli

enti pubblici e privati che non svolgono attività commerciale, le

società semplici, le associazioni tra professionisti, i contribuenti

che conseguono reddito d’impresa (persone fisiche, società di

persone, società di capitali).

A CHI • NO: redditi assoggettati solo a tassazione separata o a

SPETTA imposta sostitutiva.

I beneficiari devono sostenere le spese e possedere o detenere

l’immobile oggetto dell’intervento in base a un titolo idoneo, al

momento di avvio dei lavori o al momento del sostenimento delle

spese, se antecedente il predetto avvio.

Edifici di qualsiasi categoria catastale ubicati nelle zone A e B

Guida Bonus Facciate QUALI (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del

Aggiornamento Febbraio 2020 EDIFICI 1968) o in zone a queste assimilabili in base alla normativa

regionale e ai regolamenti edilizi comunali.

16ZONA A: le parti del territorio interessate da

agglomerati urbani che rivestano carattere

storico, artistico e di particolare pregio

ambientale o da porzioni di essi, comprese

le aree circostanti, che possono

considerarsi parte integrante, per tali

caratteristiche, degli agglomerati stessi

Edifici esistenti ubicati

in zona A o B, ai sensi

del D.M. 2 aprile

ZONA B: le parti del territorio totalmente o

1968, n°1444, o in

parzialmente edificate, diverse dalle zone A):

zone a queste

si considerano parzialmente edificate le zone

assimilabili

in cui la superficie coperta degli edifici Vedere PRG/PGT

esistenti non sia inferiore al 12,5 per cento

(un ottavo) della superficie fondiaria della Per zone assimilabili, serve

zona e nelle quali la densità territoriale sia certificato di destinazione

superiore 1,5 m3 /m2 urbanistica.

«Le spese documentate sostenute nell’anno 2020...»:

Per un intervento iniziato a luglio 2019, con pagamenti effettuati sia nel 2019 che nel

2020, possono beneficiare del “bonus facciate” solo con riferimento alle spese

sostenute nel 2020.

17

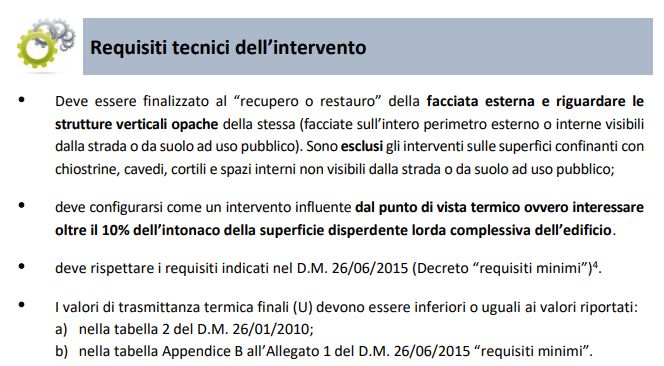

17Riguarda gli interventi effettuati sull’involucro La detrazione NON spetta:

esterno visibile dell’edificio, vale a dire sia • per gli interventi effettuati sulle facciate interne

sulla parte anteriore, frontale e principale dell’edificio, fatte salve quelle visibili dalla

dell’edificio, sia sugli altri lati dello stabile strada o da suolo ad uso pubblico;

(intero perimetro esterno). • per gli interventi effettuati durante la fase di

costruzione dell’immobile né per gli interventi

QUALI INTERVENTI? realizzati mediante demolizione e

ricostruzione, ivi compresi quelli con la stessa

Interventi di sola pulitura o volumetria dell’edificio preesistente.

tinteggiatura esterna sulle strutture

opache della facciata Sì Bonus Facciate

NO Bonus Facciate

Interventi influenti dal punto di vista

termico o che interessino l’intonaco

per oltre il 10% della superficie

disperdente lorda complessiva

Interventi ivi inclusi quelli di sola

pulitura o tinteggiatura, su balconi,

ornamenti e fregi

18

18Vademecum

Vademecum disponibile al link:

https://www.efficienzaenergetica.enea.it/media/attac

hments/2020/03/27/bonus_facciate.pdf

1920

Recenti risoluzioni dell’Agenzia delle Entrate

• Risposta n. 179 dell’11/06/2020: Detrazione delle spese sostenute per gli interventi finalizzati

al recupero o restauro della facciata esterna degli edifici esistenti di cui all'articolo 1,commi

da 219 a 224, della legge 27 dicembre 2019, n.160. Soggetti e immobili interessati.

• Risposta n. 182 dell’11/06/2020: Bonus facciate di cui all'articolo 1, commi da 219 a 223,

della legge 27 dicembre 2019, n. 160 - Interventi su edifici che si trovano in aree equipollenti

alle zone territoriali A o B ai sensi del decreto ministeriale n.1444 del 1968. - Attestazione

dell'equipollenza.

• Risposta n. 185 del 12/06/2020: Bonus facciate - lavori di restauro della facciata esterna e

dei balconi - Articolo 1, commi da 219 a 223, della legge 27 dicembre 2019, n. 160.

• Risposta n. 191 del 23/06/2020: Bonus facciate - Spese sostenute per lavori di restauro dei

balconi e per opere accessorie - Articolo 1, commi da 219 a 223, della legge 27 dicembre

2019, n. 160.

21Esempio

di invio

Dipartimento Unità per l’Efficienza Energetica (DUEE)

Laboratorio Supporto Attività Programmatiche (SPS – SAP)

22Nuovo sito per le detrazioni fiscali

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali.html

2324

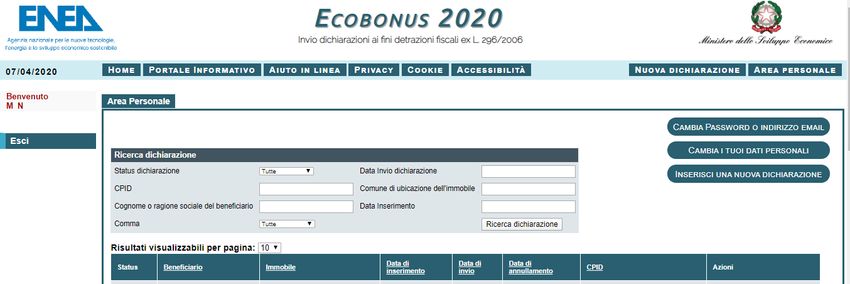

25

La procedura di registrazione va effettuata una sola volta su Portale Bonus Casa o Ecobonus. Si possono PROCEDURA PER INVIO utilizzare le medesime credenziali di accesso in entrambi i Portali. 26

Portale 2019: Rimane aperto fino al termine ultimo di

presentazione della dichiarazione dei redditi,

presumibilmente il 30 novembre 2020.

Portale 2018 e antecedenti: solo consultazioni di

dichiarazioni già inviate. Non è possibile modifica né invio.

PROCEDURA PER INVIO

«Dati beneficiario/a»

«Dati immobile»

«Seleziona l’intervento / Dati intervento»

«Invia»

27AREA PERSONALE

Per tornare alla Per modificare i propri dati

Home o al Portale Per inserire una nuova

Informativo Barra con le informazioni relative dichiarazione

alla/e dichiarazione/i 28Data di inserimento

Data di invio

Beneficiario/a Data di annullamento (se annullata)

Indirizzo dell’immobile CPID (conferma della trasmissione)

oggetto di intervento

29«Dati beneficiario/a»

«Dati immobile»

«Seleziona l’intervento / Dati intervento»

«Invia»

30«Persona giuridica» consente l’invio delle dichiarazioni

anche nel caso di «Condominio Minimo».

Attenzione: Tutti i campi sono obbligatori!

Nel portale è attivo il controllo su CF o P. IVA 31«Dati beneficiario/a»

«Dati immobile»

«Seleziona l’intervento / Dati intervento»

«Invia»

32Attenzione: nel caso di un

nuovo comune nato dalla

fusione di altri precedenti,

che NON è presente nel

nostro nuovo database, si

può inserire il vecchio

comune di appartenenza.

Attenzione: dati catastali obbligatori (non più in

alternativa all’indirizzo dell’immobile).

Solo subalterno non obbligatorio.

Per “superficie utile” si intende la Attenzione: per abilitare l’invio della SD per interventi su «parti

superficie netta calpestabile dell’immobile, comuni condominiali» o su «tutte le unità immobiliari», nel «Titolo di

escluse le pareti interne. possesso» occorre mettere flag su «Condominio» 33Numero unità immobiliari che compongono l’edificio: il numero delle unità

presenti nell’edificio che prevedono la presenza di persone come ad esempio le Destinazioni d’uso generale: indicare la prevalente dell’edificio.

abitazioni ed uffici, le scuole, uffici pubblici, i negozi, gli edifici produttivi, gli Differenza con Bonus Casa: nel BC è ammesso solo

opifici, i capannoni, escludendo le unità immobiliari che dal punto di vista RESIDENZIALE!

urbanistico possono definirsi accessorie.

Per aliquote 70 – 85%: nel calcolo del limite di spesa, concorrono anche i box. Destinazioni d’uso particolare: indicare la prevalente dell’edificio.

Il dato per il calcolo del limite di spesa viene da questa voce!

Per le altre aliquote: il limite di detrazione viene invece da «Numero di u.i. per

cui si richiede la detrazione».

34«Dati beneficiario/a»

«Dati immobile»

«Seleziona l’intervento / Dati intervento»

«Invia»

35COMMA

Intervento Parti Bonus

344 345 346 347 BA

su: comuni Facciate

Singola u.i.

Edificio costituito

da una singola u.i.

Intero edificio

Parti comuni

condominiali

Tutte le u.i. che

costituiscono il

condominio

36Richiesta anche per conto di altri: Dalla Guida AdE «Le agevolazioni fiscali per il risparmio

Cfr. faq «Condivisione delle spese degli energetico (aggiornamento 2019)» pag. 30:

interventi. Cointestazione della pratica» al link:

https://www.efficienzaenergetica.enea.it/detrazio Non è necessario rettificare la scheda informativa quando è

ni-fiscali/ecobonus/faq-di-natura-informatica.html stato indicato un nominativo diverso da quello dell’intestatario del

bonifico o della fattura, o non è stato segnalato che possono

(faq di natura informatica)

aver diritto alla detrazione più contribuenti.

In questi casi, infatti, è sufficiente che il contribuente che intende

avvalersi della detrazione dimostri di essere in possesso dei

documenti che attestano il sostenimento dell’onere e la misura in

cui tale onere è stato effettivamente sostenuto.

37ALERT PER LA DATA DI FINE LAVORI

Se si inserisce come anno di fine lavori il 2019, il

sistema segnala l’errore.

Per Utente: Attenzione al Portale di caricamento!

La dichiarazione va trasmessa attraverso il Portale

relativo all’anno in cui ricade la data di fine lavori.

Se si inserisce una data successiva alla data di

compilazione, il sistema segnala un errore bloccante → la

SD va trasmessa entro 90 giorni dalla data di fine lavori.

3839

Compilata la sezione relativa alla «Selezione dell’intervento», si procede con l’inserimento dei

dati nella «Scheda descrittiva dell’intervento». La compilazione prevede le seguenti sezioni:

❑ ANAGRAFICA E DESCRIZIONE EDIFICIO

(compilata in automatico con i dati inseriti negli

1. DATI GENERALI step precedenti)

❑ IMPIANTO TERMICO ESISTENTE

SEZIONE che contiene delle informazioni da compilare, variabili a seconda del

2. comma selezionato. Cliccando sullo specifico intervento, è possibile compilare i

campi obbligatori necessari per l’invio della Scheda descrittiva.

❑ NOTE

3. RIEPILOGO ❑ DATI DA APE (*)

❑ RIEPILOGO DEI COSTI, CONTROLLO DEI

DATI E RISPARMIO ENERGETICO

401.

2.

3.

41Nel caso del Bonus

1.

Facciate, l’intervento

è ammesso anche in

assenza di impianto

termico. In tal caso,

NON si compila la

sezione IR.

421. Tipo di impianto: 2. Terminali di erogazione:

3. Tipo di distribuzione:

4. Tipo di regolazione:

Nel caso di più generatori dello stesso tipo, indicare la somma delle potenze e il

valore medio pesato rispetto alla potenza nominale del rendimento.

5. Tipo e numero di Per pdc: indicare la potenza elettrica assorbita e la potenza utile nelle condizioni

nominali indicate nell'allegato I del decreto 19/02/2007 come modificato dal DM

generatori presenti: 06/08/2009.

Per le caldaie ad acqua, inserire il rendimento nelle condizioni di temperatura di

mandata e ritorno rispettivamente di 80°C e 60°C.

432.

Si tratta di SUPERFICI VERTICALI OPACHE

(NON TRASPARENTI NÉ ORIZZONTALI)

Confine: verso esterno (unica possibilità ammessa)

Tipo di coibentazione: Esterna (non è ammesso cappotto interno)

Il costo delle spese professionali deve essere sommato al costo dell'intervento ed inserito nella

voce specifica "Costo Totale", comprendente tutte le spese sostenute ed ammissibili ai fini della

detrazione fiscale. Le spese professionali andranno poi esplicitate nella voce “Esplicitare le

spese professionali (se pertinenti)."

443.

L’aliquota del 90% è riconosciuta per le

spese sostenute nel 2020! Va effettuato calcolo

(NON è automatico) 45Riepilogo

Dipartimento Unità per l’Efficienza Energetica (DUEE)

Laboratorio Supporto Attività Programmatiche (SPS – SAP)

46Le misure nazionali per promuovere

l’Efficienza Energetica negli edifici esistenti

ECOBONUS

ECOBONUS ECOBONUS SUPERBONUS

BONUS CASA + BONUS

riqualificazione riqualificazione

RISCHIO FACCIATE

energetica energetica DL «Rilancio»

Art. 16 bis SISMICO

+ Legge

DPR 917/86 l. 160/19

ex l. 296/06 ex l.232/16 17/07/2020

ex l.205/17

Aliquota di

50% 50 – 65% 70 – 75 % 80 – 85 % 90% 110%

detrazione

Detrazione di Limite di spesa

30.000 – 60.000 € variabile a

Limite massimo Spesa di Spesa di 40.000 € Spesa di 136.000 €

per singola u.i. Nessun limite seconda della

di detr./spesa 96.000 € per u.i x numero u.i. x numero u.i

fino a 100.000 € tipologia di

per intero edificio intervento

Durata della

10 ANNI 10 ANNI 10 ANNI 10 ANNI 10 ANNI 5 ANNI

detrazione

Miglioramento della

Miglioramento della

Miglioramento della prestazione energetica

Ristrutturazione prestazione Interventi finalizzati

prestazione e riduzione del rischio Efficienza energetica,

delle abitazioni o delle energetica al recupero e al

Ambito di energetica sismico degli edifici sismabonus,

parti comuni di edifici degli edifici esistenti restauro delle

applicazione ad uso

degli edifici esistenti

INVOLUCRO

esistenti

facciate nelle zone

fotovoltaico e

SINGOLE U.I. o INVOLUCRO colonnine di ricarica

RESIDENZIALE PARTI COMUNI AeB

CONDOMINI PARTI COMUNI

CONDOMINIALI

CONDOMINIALI

47Elena Allegrini elena.allegrini@enea.it

Puoi anche leggere