Split Payment e Reverse Charge - Frascati - 27 marzo 2015

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Frascati – 27 marzo 2015

Split Payment

e

Reverse Charge

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT - INTRODUZIONE

La disciplina della scissione dei pagamenti (SPLIT PAYMENT)

persegue la finalità di arginare l’evasione da riscossione

dell’IVA, nell’ambito delle cessioni di beni e prestazioni di

servizi effettuate nei confronti delle pubbliche

amministrazioni, trasferendo il pagamento del debito IVA dal

relativo fornitore in capo alle amministrazioni stesse.

Circolare 1/E 2015, Agenzia delle Entrate

OBIETTIVO:

• mira a garantire l’erario dal rischio di inadempimento dell’obbligo di

pagamento dei fornitori che addebitano in fattura l’imposta;

• mira a garantire gli acquirenti dal rischio di coinvolgimento nelle frodi

commesse da propri fornitori o da terzi.

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – RIFERIMENTI NORMATIVI

Legge 23

La Art. 1, comma 629, lett. b), ha

dicembre

modificato il DPR 633/72, introducendo l’art.

2014,n.

190 17-ter secondo cui «per le cessioni di beni

e per le prestazioni di servizi effettuate nei

confronti dello Stato, degli organi dello

Stato ancorché dotati di personalità Art. 6 comma 5, DPR

giuridica, degli enti pubblici territoriali e

dei consorzi tra essi costituiti ai sensi 633/72 (IVA differita,

dell'articolo 31 del testo unico di cui al

decreto legislativo 18 agosto 2000, n. 267, e disciplina precedente)

successive modificazioni, delle camere di

commercio, industria, artigianato e Legge 23 dicembre

agricoltura, degli istituti universitari, delle

aziende sanitarie locali, degli enti 2014 n.190

ospedalieri, degli enti pubblici di ricovero e

cura aventi prevalente Direzione Centrale (introduzione art. 17-ter)

Normativa 2 carattere scientifico, degli enti

pubblici di assistenza e beneficenza e di Decreto Ministeriale 23

quelli di previdenza, per i quali i suddetti

cessionari o committenti non sono debitori gennaio 2015

d'imposta ai sensi delle disposizioni in

materia di imposta sul valore aggiunto,

l'imposta è in ogni caso versata dai medesimi

secondo modalità e termini fissati con

decreto del Ministro dell'economia e delle

finanze”.

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – AMBITO SOGGETTIVO

Il nuovo regime si applica per alle cessioni di beni e servizi (artt. 2 e 3 del DPR 633/72)

effettuati nel territorio dello Stato nei confronti di pubbliche amministrazioni:

STATO

ORGANI DELLO STATO ANCHE SE AVENTI PERSONALITA’ GIURIDICA

ENTI PUBBLICI TERRITORIALI E RISPETTIVI CONSORZI

CCIAA

ISTITUTI UNIVERSITARI

ASL ED ENTI OSPEDALIERI

ENTI PUBBLICI DI RICOVERO E CURA CON PREVALENTE CARATTERE SCIENTIFICO, DI ASSISTENZA E

BENEFICIENZA E DI PREVIDENZA

In realtà l’Agenzia delle entrate è dovuta intervenire per precisare

«… laddove dovessero permanere dei dubbi sull’applicabilità del meccanismo della scissione dei pagamenti,

l’operatore interessato potrà inoltrare istanza di interpello all’Agenzia delle Entrate ai sensi dell’art. 11 della legge

27 luglio 2000, n.212…»

Circolare 1/E 2015, Agenzia delle Entrate

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – MECCANISMO D’APPLICAZIONE

Split Payment

Il meccanismo del SP si applica alle cessioni di beni e servizi

effettuati nel territorio dello Stato nei confronti di pubbliche

amministrazioni elencate nell’art. 17-ter, D.P.R. 633/1972

Sono esclusi gli acquisti per i quali l’ente è debitore d’imposta

(in quanto soggetto agli obblighi di REVERSE CHARGE !?) e i compensi per prestazioni di

servizi assoggettati a ritenute alla fonte a titolo d’imposta sul

reddito

Non si applica alle operazioni Si applica alle operazioni

fatturate entro il 31.12.2014 fatturate dal 1° gennaio 2015

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – ESEMPIO FATTURAZIONE

Fino al 30.03.2015 ante fattura elettronica

Alfa Srl

Spett.le Comune xxx

Fattura n. x del xx.xx.xxxx

Si rimette fattura per xxxxxxxxx

Imponibile: Euro 10.000,00

Iva (22%): Euro 2.200,00 Iva versata dal committente ai sensi

dell’art.17-ter D.P.R. 633/72

Totale Fattura: Euro 12.200,00

Netto a pagare: Euro 10.000,00

Nella fattura andrà indicata l’IVA (con apposita dicitura lo split payment) ma questa

andrà stornata dal totale della fattura, in quanto non verrà corrisposta dall’Ente al

fornitore, ma sarà versata all’Erario direttamente dall’ente pubblico.

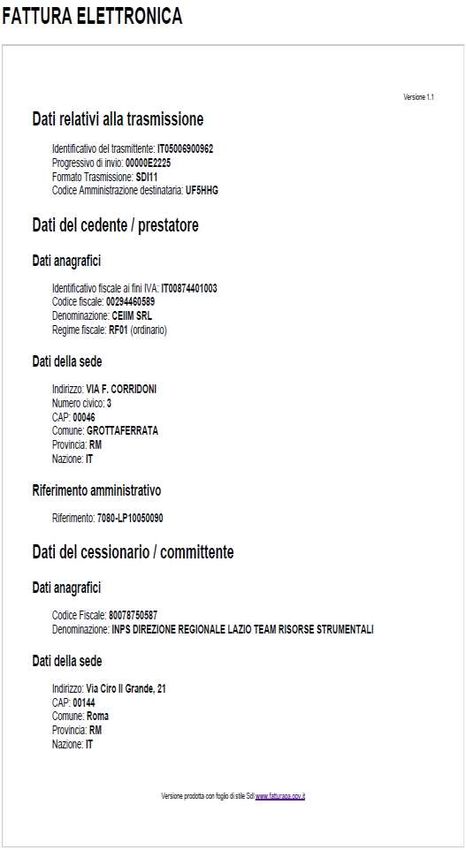

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – ESEMPIO FATTURAZIONE

Dal 31.03.2015 dopo la fattura elettronica

www.studio-ferri.eu 27/03/2015LO SPLIT PAYMENT – SCRITTURE CONTABILI L’IVA esposta in fattura andrà registrata nel registro IVA vendite ma non concorrerà alla liquidazione IVA periodica. L’imposta indicata in fattura verrà regolarmente registrata in contabilità dal cedente, e andrà stornata o contestualmente alla registrazione della fattura o con un’apposita scrittura dal totale del credito accesso verso l’ente pubblico. www.studio-ferri.eu 27/03/2015

LO SPLIT PAYMENT – Operazioni ante 2015 Le fatture emesse nel 2014 continuano a soggiacere al regime naturale dell’esigibilità differita di cui all’articolo 6, comma 5 del D.P.R. 633/72; per tali ultime operazioni all’atto dell’incasso sarà necessari esclusivamente registrare il sorgere del debito IVA e stornare il conto IVA a debito differita. www.studio-ferri.eu 27/03/2015

LO SPLIT PAYMENT – PROBLEMATICHE E RISVOLTI FINANZIARI

PROBLEMA Dichiarazione IVA/compensazione

Da un punto di vista finanziario, le In caso di volumi d’affari elevati con le

imprese che hanno come committenti P.A., che portino ad avere eccedenze di

prevalentemente enti pubblici, credito superiori a euro

si troveranno con un costante credito 700.000,00, si dovrà fai conti con il

IVA (crisi di liquidità). limite annuale di compensazione.

Dichiarazione Iva

Altra questione da non sottovalutare è le

SOLUZIONE A

necessità che per utilizzare l’eccedenza

Rimborso art. 30 DPR 633/72 Richiesta in

di credito IVA di importo rilevante sarà

D. Iva , visto di conformità ed eventuale

necessaria l’apposizione del visto di

presentazione della garanzia. Vedi NB

conformità in dichiarazione.

SOLUZIONE B RIMBORSO CREDITO IVA IN VIA PRIORITARIA

istanza con il modello IVA TR erogazione entro tre mesi dalla richiesta (credito nei primi tre trimestri) DM 23 gennaio 2015

NB Il nuovo art. 38-bis D.P.R. 633/1972 prevede che i rimborsi eccedenti la soglia di Euro 15.000 possono essere

eseguiti senza la presentazione della garanzia:

- previa presentazione della relativa dichiarazione o istanza da cui emerge il credito richiesto a rimborso recante il

visto di conformità o la sottoscrizione alternativa dell’organo di controllo;

- a condizione che alla dichiarazione o istanza sia allegata una dichiarazione sostitutiva di atto di notorietà

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– INTRODUZIONE

Regime IVA di inversione contabile (o reverse charge)

una serie di obblighi, attinenti alle modalità di assolvimento dell’imposta, che

normalmente gravano sul cedente/prestatore vengono viceversa posti a carico del

cessionario

REGIME DI ESENZIONE

REVERSE CHARGE

O FUORI CAMPO IVA

OBIETTIVO Ridurre il rischio di evasione dell’imposta

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– RIFERIMENTI NORMATIVI

Art.199

Art.199-bis

Gli Stati membri possono stabilire, senza alcun limite

di carattere temporale, che il soggetto tenuto al Fino al 31 dicembre 2018 e per un periodo minimo di

versamento dell’IVA sia, in luogo del cedente o del due anni, gli Stati membri possono stabilire che il soggetto tenuto al

prestatore d’opera, colui nei cui confronti sono state pagamento dell'IVA sia il soggetto passivo nei cui confronti sono

effettuate le seguenti operazioni: effettuate le seguenti operazioni:

a) prestazioni di servizi di costruzione, inclusi i servizi di a) trasferimenti di quote di emissioni di gas a effetto serra definiti

Direttiva 2006/112/CE

riparazione, pulizia, manutenzione, modifica e demolizione all'articolo 3 della direttiva 2003/87/CE del Parlamento europeo e del

Direttiva 2006/112/CE

relative a beni immobili nonché la consegna di lavori Consiglio, del 13 ottobre 2003, che istituisce un sistema per lo scambio di

immobiliari, considerata cessione di beni ai sensi dell'articolo quote di emissioni dei gas a effetto serra nella Comunità , trasferibili a

14, paragrafo 3; norma dell'articolo 12 di tale direttiva;

b) messa a disposizione di personale per l'esecuzione delle b) trasferimenti di altre unità che possono essere utilizzate dai gestori

attività di cui alla lettera a); per conformarsi alla stessa direttiva.

c) cessioni di beni immobili, di cui all'articolo 135, paragrafo c) cessioni di telefoni cellulari, concepiti come dispositivi fabbricati o

1, lettere j) e k), qualora il cedente abbia optato per adattati per essere connessi a una rete munita di licenza e funzionanti a

l'imposizione dell'operazione ai sensi dell'articolo 137; frequenze specifiche, con o senza altro utilizzo;

d) cessioni di materiali di recupero, di materiali di recupero d) cessioni di dispositivi a circuito integrato quali microprocessori e unità

non riutilizzabili in quanto tali, di materiali di scarto centrali di elaborazione prima della loro installazione in prodotti destinati

industriali e non industriali, di materiali di scarto riciclabili, di al consumatore finale;

materiali di scarto parzialmente lavorati, di avanzi e e) cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai

determinate cessioni di beni e prestazioni di servizi figuranti sensi dell'articolo 38, paragrafo 2;

nell'allegato VI;

f) cessioni di certificati relativi a gas ed energia elettrica;

e) cessioni di beni dati in garanzia da un soggetto passivo ad

g) prestazioni di servizi di telecomunicazione ai sensi dell'articolo 24,

un altro soggetto passivo in esecuzione di questa garanzia;

paragrafo 2;

f) cessioni di beni successive alla cessione del diritto di riserva

h) cessioni di console di gioco, tablet PC e laptop;

di proprietà ad un cessionario che esercita tale diritto;

i) cessioni di cereali e colture industriali, fra cui semi oleosi e

g) cessione di beni immobili in una vendita giudiziale al

barbabietole, che non sono di norma destinati al consumo finale senza

pubblico incanto da parte di un debitore giudiziario.

aver subito una trasformazione;

j) cessioni di metalli grezzi e semilavorati, fra cui metalli preziosi, quando

non sono altrimenti contemplati dall'articolo 199, paragrafo 1, lettera d),

dai regimi speciali applicabili ai beni d'occasione e agli oggetti d'arte,

d'antiquariato o da collezione a norma degli articoli da 311 a 343 o dal

regime speciale per l'oro da investimento a norma degli articoli da 344 a

356.

L’art. 395 della Direttiva 2006/112/CE prevede che il Consiglio dell’Unione Europea può autorizzare ogni Stato

membro ad introdurre misure speciali di deroga (fra cui anche misure di deroga al regime ordinario di fatturazione delle

operazioni IVA), allo scopo di semplificare la riscossione dell’imposta o di evitare talune evasioni o elusioni fiscali.

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– NOVITA’

Fino al 31 dicembre 2014, il reverse charge si applicava alle seguenti attività:

cessioni di oro industriale e da investimento (in quest’ultimo caso, solo se il cedente esercita

l’opzione per l’imponibilità);

prestazioni di servizi effettuate da subappaltatori per imprese appaltatrici che svolgono attività di

costruzione, o ad altre imprese subappaltatrici;

cessioni di fabbricati o porzioni di fabbricati per le quali il cedente abbia deciso di applicare l’IVA,

mediante opzione nell’atto di vendita.

vendita di telefoni cellulari in grado di connettersi ad una rete munita di licenza e funzionanti a

frequenze specifiche;

cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione

prima della loro installazione in prodotti destinati a consumatori finali.

I commi 629-633, dell’art. 1 della legge di stabilità 2015 hanno esteso l’ambito di applicazione del

regime IVA di inversione contabile:

Trasferimenti di quote di emissioni di gas a effetto serra e di altre unità che possono essere

utilizzate dai gestori, nonché di certificati relativi all’energia e al gas

Cessioni di gas ed energia elettrica a un soggetto passivo rivenditore

Cessioni di beni effettuate nei confronti di ipermercati, supermercati e discount alimentari

Cessioni di bancali di legno (pellet) recuperati ai cicli di utilizzo successivi al primo

Prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento

relativo ad edifici

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– DECORRENZA E DURATA ATTIVITA’ DECORRENZA DURATA Prestazioni di servizi di pulizia negli 1° gennaio 2015 A regime edifici (art. 17, comma 6, lettera lettera a ter) Settore edile (lettera a e lettera a-ter) 1° gennaio 2015 A regime Settore energetico: trasferimento di quote di 1° gennaio 2015 4 anni emissione di gas a effetto serra(lettera d-bis), trasferimenti di certificati relativi al gas e all’energia elettrica (lettera d-ter), cessioni di gas e di energia elettrica a soggetti passivi rivenditori Grande distribuzione organizzata: cessioni Sospesa, in attesa 4 anni di beni effettuate nei confronti degli ipermercati, di autorizzazione supermercati, discount alimentari (lettera d- comunitaria quinquies) Cessioni di bancali di legno (pallet) 1° gennaio 2015 A regime recuperati ai cicli di utilizzo successivi al primo (art. 74, comma 7) www.studio-ferri.eu 27/03/2015

REVERSE CHARGE– MECCANISMO D’APPLICAZIONE

La fattura è emessa dal cedente/prestatore senza

addebito di IVA con l’annotazione «inversione

contabile» e indicazione della norma (art. 17, comma 6

lett. A TER D.P.R. 633/72 o art. 74, comma 7 )

La fattura è integrata dal cessionario con

l’indicazione dell’aliquota e della relativa imposta

La fattura è annotata dal cessionario sia nel

registro delle fatture emesse o corrispettivi sia nel

registro degli acquisti (entro 15 giorni dal

ricevimento e con riferimento al relativo mese)

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– ESEMPIO FATTURA IMPRESE DI PULIZIE

Modello Fattura Cedente Modello Fattura Cessionario

Impresa Clean&Clean Impresa Clean&Clean

C.F. e P.I.09876543210 C.F. e P.I.09876543210

Fattura n. 3 del 31.03.2015 High Quality S.r.l. Fattura n. 3 del 31.03.2015 High Quality S.r.l.

Via Sardegna 71 Via Sardegna 71

00100 Roma 00100 Roma

P.I. 01234567890 P.I. 01234567890

Oggetto: Pulizia Uffici mese di marzo 2015 Oggetto: Pulizia Uffici mese di marzo 2015

Imponibile: Euro 350,00 Imponibile: Euro 350,00

Totale Fattura: Euro 350,00 Totale Fattura: Euro 350,00

Operazione soggetta al Reverse Charge ai sensi dell’art.17, Operazione soggetta al Reverse Charge ai sensi dell’art.17, comma 6,

comma 6, lett. A-ter D.P.R. 633/72 lett. A-ter D.P.R. 633/72

Integrazione IVA ai sensi dell’art. 17,comma 6, lett. a-ter D.P.R. 633/72

Aliquota IVA 22%

IVA 77,00

Totale 427,00

www.studio-ferri.eu 27/03/2015REVERSE CHARGE– IVA INCASSATA

Iva Esposta Iva Non Esposta (Reverse Charge)

Cedente Cedente

Vende 1.000 Vende 1.000

IVA 220 IVA 0

Totale 1.220 Totale 1.000 Cessionario

Cessionario

Acquista 1.000

Liquidazione periodica IVA Acquista 1.000 Liquidazione periodica IVA IVA 0(*)

Iva Vendite 220 IVA 220 Iva Vendite 0 Totale 1.000

Iva Acquisti 0 Totale 1.220 Iva Acquisti 0

Iva Versata 220 Iva Versata 0 (*) Saldo a zero per effetto

Vende 2.000 della doppia registrazione nel

IVA 440 reg. acquisti e vendite

Totale 2.440

Vende 2.000

Liquidazione period. IVA IVA 440

Iva Vendite 440 Totale 2.440

Erario Iva Acquisti 220-

Iva Versata 220

Erario Liquidazione period. IVA

Entrata da Cedente 220 Iva Vendite 440

Entrata da Cessionario 220 Entrata da Cedente 0 Iva Acquisti 0

Totale 440 Entrata da Cessionario 440 Iva Versata 440

Totale 440

www.studio-ferri.eu 27/03/2015I SINGOLI SETTORI DI NUOVA INTRODUZIONE il

riferimento alle attività svolte secondo

la classificazione ATECO 2007

SERVIZI DI PULIZIA NEGLI EDIFICI (art. 17, comma 6. lettera a-ter, D.P.R. n. 633/72)

Dal 1° gennaio 2015, la nuova lettera a-ter), dell’articolo 17, comma 6, del D.P.R. n. 633/72, prevede l’applicazione del meccanismo del

reverse charge alle prestazioni di servizi di pulizia degli edifici (in sostanza, uffici, appartamenti, fabbriche, negozi, etc. o parti di essi).

Codice

ATECO

2007 Descrizione e commenti

Pulizia di edifici 81.21.00 Pulizia generale (non specializzata) di edifici

81.22.02 Altre attività di pulizia specializzata di edifici e di

impianti e macchinari industriali (escluse le attività di

pulizia di impianti e macchinari)

81.29.10 Servizi di disinfestazione (limitatamente alle

prestazioni riferite agli edifici)

www.studio-ferri.eu 27/03/2015I SINGOLI SETTORI DI NUOVA INTRODUZIONE il

riferimento alle attività svolte secondo

la classificazione ATECO 2007

SETTORE EDILE (art. 17, comma 6. lettere a, a-ter, D.P.R. n. 633/72)

La nuova formulazione della lettera a), coordinata con la lettera a-ter), di

nuova introduzione, dell’articolo 17, comma 6, del D.P.R. n. 633/72,

comporta sostanzialmente l’estensione del reverse charge anche ai

contratti di appalto (non solo di subappalto), relativi ad alcune prestazioni

di servizi rese nel settore edile e consistenti in demolizioni, installazione

di impianti, e completamento di edifici.

Tali prestazioni, ora espressamente previste dalla nuova lettera a-ter), erano

già ricomprese nella più ampia sezione F della tabella Ateco 2007 e, fino al

2014, applicavano il reverse charge solo in presenza di

subappalto reso nei confronti di un soggetto passivo esercente un’attività

riconducibile al settore edile.

www.studio-ferri.eu 27/03/2015SETTORE EDILE (art. 17, comma 6. lettere

a, a-ter, D.P.R. n. 633/72)

Codice ATECO 2007 Descrizione e commenti

Installazione di impianti elettrici in edifici o in altre opere di costruzione

43.21.01 (inclusa manutenzione e riparazione)

43.21.02 Installazione di impianti elettronici (inclusa manutenzione e riparazione)

Installazione di impianti idraulici, di riscaldamento e di condizionamento

Installazione di impianti dell'aria (inclusa manutenzione e riparazione) in edifici o in altre opere di

in edifici 43.22.01 costruzione

Installazione di impianti per la distribuzione del gas (inclusa manutenzione e

43.22.02 riparazione)

Installazione di impianti di spegnimento antincendio (inclusi quelli integrati e

43.22.03 la manutenzione e riparazione)

43.29.01 Installazione, riparazione e manutenzione di ascensori e scale mobili

43.29.02 Lavori di isolamento termico, acustico o antivibrazioni

Altri lavori di costruzione e installazione n.c.a. (limitatamente alle prestazioni

43.29.09 riferite ad edifici)

www.studio-ferri.eu 27/03/2015SETTORE EDILE (art. 17, comma 6. lettere

a, a-ter, D.P.R. n. 633/72)

E’ importante sottolineare che il reverse charge

Codice

continua ad applicarsi solo alle ipotesi di subappalto

ATECO

relativamente alle altre attività (diverse da quelle

2007 Descrizione e commenti di installazione di impianti, demolizione e

Prestazione di Demolizione o smantellamento di edifici e di altre completamento di edifici) rientranti nel settore F.

demolizione di strutture (con esclusione della demolizione di altre

edifici 43.11.00 strutture diverse dagli edifici) - attività di costruzione degli edifici (gruppo

41.2, sezione F),

- costruzioni di strade e ferrovie (gruppo

42.1, sezione F),

Codice Descrizione e commenti - costruzione di opere di pubblica utilità

ATECO (gruppo 42.2, sezione F)

2007 - costruzioni di altre opere di ingegneria

43.31.00 Intonacatura e stuccatura civile (gruppo 42.9, sezione F)

43.32.01 Posa in opera di casseforti, forzieri, porte blindate - preparazione del cantiere edile (classe

Completamento Posa in opera di infissi, arredi, controsoffitti, pareti 43.12 sezione F)

di edifici 43.32.02 mobili e simili - trivellazione e perforazione (classe 43.13

43.33.00 Rivestimento di pavimenti e di muri sezione F)

43.34.00 Tinteggiatura e posa in opera di vetri - altri lavori specializzati di costruzione

Attività non specializzate di lavori edili – muratori (gruppo 43.9, sezione F)

43.39.01 (limitatamente alle prestazioni afferenti gli edifici)

Altri lavori di completamento e di finitura degli edifici

43.39.09 n.c.a.

www.studio-ferri.eu 27/03/2015SPLIT PAYMENT VS REVERSE CHARGE

Il Reverse Charge trova applicazione solo quando l’ente pubblico

che riceve la prestazione è SOGGETTO PASSIVO IVA, ovvero

agisce nell’esercizio d’impresa

Ovvero per le attività non rientranti nello svolgimento delle attività di

pubblica autorità

Esempi: distribuzione acqua, gas, trasporti di persone, gestione centri

sportivi, d’istruzione, culturali, gestione musei e biblioteche, ecc.

Se l’Ente Pubblico, nello svolgimento di tali attività, ricevesse

servizi di pulizia, di demolizione, di installazione di impianti

e di completamento relative ad edifici, sarà obbligato ad

applicare il Reverse Charge e non lo Split Payment

www.studio-ferri.eu 27/03/2015Puoi anche leggere