I Big Data di Cerved su imprese e individui - Credit Council Verona, 16 novembre 2016 - aicsweb.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I Big Data di Cerved su imprese e individui Natalia Leonardi, Head of Centrale dei Bilanci Credit Council Verona, 16 novembre 2016

Indice

Chi è oggi Cerved

Overview

I nostri big data

Il motore dell’innovazione Cerved

I progetti big data e advanced analytics di Cerved

live

2

Cerved: ”data driven company”

CREDIT INFORMATION

Tutelarsi dal rischio di credito

353 milioni Euro (2015)

Ricavi

34,000

MARKETING SOLUTIONS Clienti

Crescere con nuove opportunità di business 40 milioni Euro

Investimenti/anno dati e tecnologia

CREDIT MANAGEMENT

Gestire e recuperare i crediti in sofferenza

3

Cerved: elementi essenziali

Dati Algoritmi Persone

Un database di 800 TB in Più di 2000 business rules Più di 2000 persone, di cui

crescita continua, 17 dei attive che generano oltre 350 sviluppatori software e

primi 30 database più diffusi 600 milioni di eventi di 300 analisti

in produzione monitoraggio l’anno

4

I nostri big data Il motore dell’innovazione Cerved

Lo scheletro dei nostri “big data”

6 milioni di aziende attive 1,4 milioni di attività Oltre 8 milioni di

Informazioni e valutazioni economiche non iscritte persone attive

strutturate ed arricchite con dati Anagrafiche qualificate e connesse ad aziende

proprietari innovativi valutazioni dedicate (esponenti e soci)

6

I muscoli dei nostri “big data”

Web Data

C

A Open Data o

c m

c p

u Dati proprietari l

r e

a s

c Dato ufficiale non s

camerale

y i

t

à

Dato ufficiale

camerale

7

Il motore di innovazione di Cerved

Big Data Technologies

Advanced Analytics e business

competence

Data Exploration e

Visualization

Web Data e analisi semantica

Piattaforme evolute di

visualizzazione, integrazione e

business analytics con primari

partner

SIC - Sistemi di informazioni creditizie

8

I progetti Big data

I progetti Big data e advanced analytics di Cerved

Dati catastali e del territorio

• Score immobiliare

• Score socio-economici geolocalizzati

• Stima del valore degli immobili (stima 2.0)

Open data

• Open Coesione

• Dati sulla PA

Web Data

• Web sites

• News da web

• Start-up innovative

Analisi dei grafi / relazioni

• Graph4You

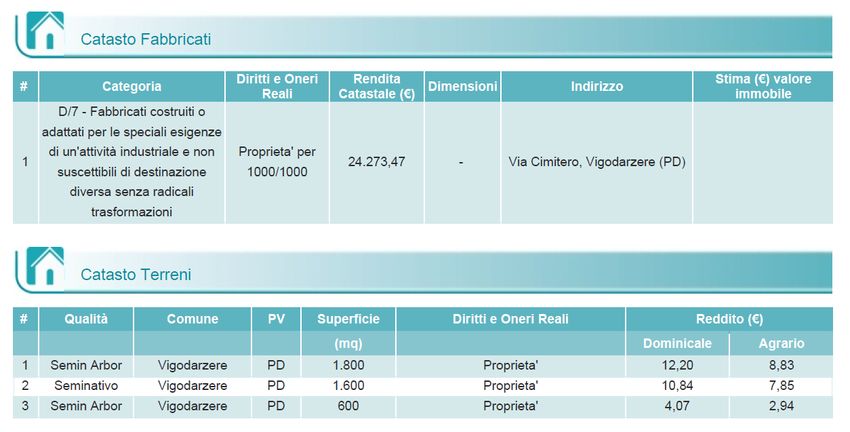

10Dati catastali

Il dato catastale è disponibile sui nostri archivi e monitorato sulla maggior parte delle persone

giuridiche, sulle persone fisiche connesse (esponenti e soci) e sui privati consultati

55 % Fabbricati italiani 51 % Terreni italiani

Tipologia Consistenze

•Residenziali •Vani (abitazioni)

•Non residenziali •Metri quadrati

(terreni/pertinenze/uffici e

Rischio studi/fabbricati/magazzini)

•Metri Cubi (edifici pubblici)

Qualità Rendita

Abitazioni •Rendite (tutti gli immobili esclusi

•Lusso, civile, villini terreni)

Numero di vani residenziali •Economico •Reddito dominicale (terreni)

•Popolare, rurale •Reddito agrario (terreni)

Pertinenze residenziali

11Lo score immobiliare nei rapporti Cerved

Lo score immobiliare ed il rischio di credito

Lo score immobiliare fornisce un contributo significativo alla performance degli score di accettazione nel

segmento retail

81,7% 40,0%

35,0%

• L’assenza di proprietà immobiliari si 34,2%

bad - %

30,0%

accompagna a bad rates più elevati Bad Rate

25,0%

23,7%

Bad rate

• Man mano che lo score immobiliare registra 20,0%

indici di consistenza patrimoniale maggiori, si 15,0%

osservano tassi di insolvenza sempre più 12,8%

10,0%

bassi 8,9% 8,3% 5,8% 5,0%

1,2%

0,0%

6 - nessun 5 - patrimonio 4+3 - 1+2 proprietà

immobile limitato consistenza rilevanti

media

13Lo score immobiliare e la probabilità di recupero

Lo score immobiliare si è rivelato molto efficace anche per differenziare livelli di recovery rates

Recovery Rate Medio per classe Score Immobiliare

60,00%

1_ UTILITIES CESSATO

50,00%

2_ UTILITIES ATTIVO

40,00%

Recovery Rate

3_ TLC/SERVIZI CESSATO

30,00%

20,00%

10,00%

0,00%

1 - Elevata 2 - Ampia 3 - Buona 4 - Discreta 5 - Moderata 6 - Non

significativa

Classe di consistenza immobiliare

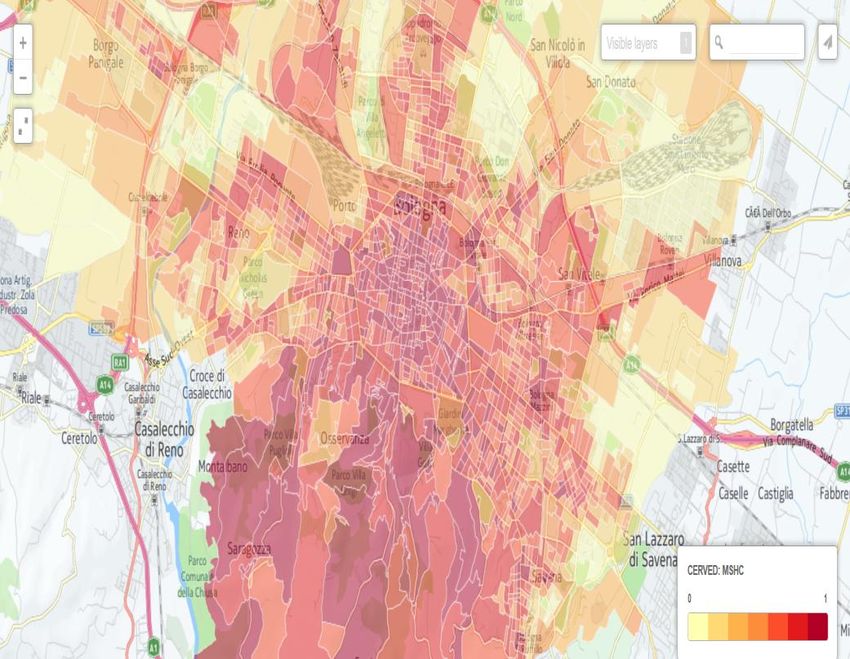

14Gli score socio-economici geolocalizzati

In presenza dell’indirizzo della persona è possibile incorporare nella valutazione del profilo di rischio delle

informazioni originali sulla micro-cella censuaria di residenza/domicilio

•Profilo socio-demografico dell’area

(fonte ISTAT):

• degrado sociale

• % disoccupati

• …..

• Grado di attrattività dell’area (fonte

OpenStreetMap):

• vicinanza ai mezzi di trasporto

• lunghezza percorsi pedonali

• …..

• Indici socio-economici dell’Area da

dati Cerved

• concentrazione soci/managers

• concentrazione industrie pesanti

• …….

15Score socio-economici ed il rischio di credito

Gli indicatori sui dati micro-censuari consentono di migliorare la predittività dei modelli di

accettazione nel segmento retail:

• Misurano le specificità del territorio a

livello molto analitico di cella censuaria

(360 mila)

• Integrati nei credit check consentono

di dare maggiore granularità alla + 7% di AR

valutazione e di aumentarne Decili griglia privati + Istat

l’accuratezza predittiva 25.00% 40.00%

35.00%

20.00%

30.00%

% impagato

15.00% 25.00%

20.00%

%

10.00% 15.00%

10.00%

5.00%

5.00%

0.00% 0.00%

1 2 3 4 5 6 7 8 9 10

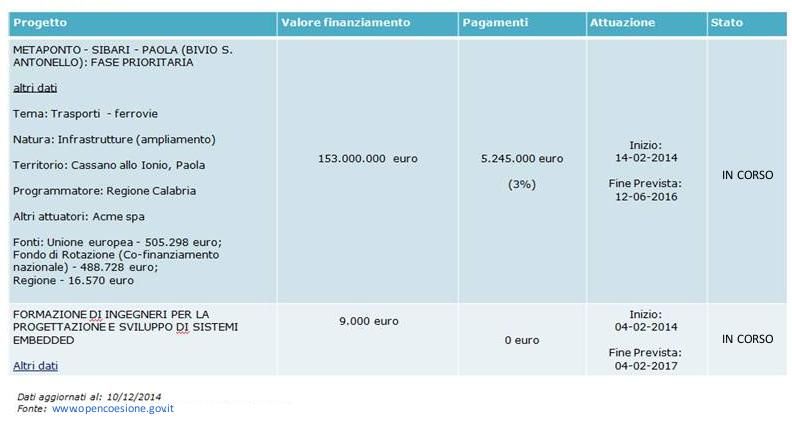

16Open Coesione

• OpenCoesione è il portale sull'attuazione dei progetti finanziati dalle politiche di coesione economica

Cos’è: e sociale in Italia, volte a ridurre la disparità di sviluppo tra le regioni.

• maggior trasparenza, maggior partecipazione civica, monitoraggio fruibile a tutti maggior efficacia

Obiettivo: e maggior controllo degli interventi.

• Opendata, inerenti risorse, localizzazioni, ambiti tematici, soggetti coinvolti, tempi di realizzazione e

Struttura: pagamenti dei singoli progetti.

• Aggiornamenti bimestrali (ultimo aggiornamento al 30 aprile 2016)

• Fondi Strutturali Europei (FSE); Fondi per lo Sviluppo e la Coesione (FSC); Piano d’azione della

Fondi: coesione (PAC).

• ogni progetto è finanziato da un soggetto programmatore ed è destinato ad uno o più soggetti

Progetti / attuatori, gli effettivi beneficiari del contributo finanziario.

• Un soggetto può essere programmatore e/o attuatore di più progetti.

Soggetti: • Solitamente un progetto ha un solo programmatore e un solo attuatore.

17Il progetto Cerved su Open Coesione

Matching dati Open Coesione con banca dati Cerved

809 615 69.9 mld € 86.5 mila € 46.76%

% di

finanziamento Finanziamento

PROGETTI pagamento

Pubblico medio

pubblico

Tipologia soggetto # % •Matching evoluto

Attuatore soggetti soggetti •Risoluzione manuale

•Accorpamento

Imprese 50,433 59.5% 35%

Enti 3,030 3.6%

Organi statali, pubblici 16,449 19.4%

Privati 14,791 17.5%

65%

Totale 84,703 100.0%

Match con Codice

Dati al 30/06/2014 Fiscale o Partita Iva

18Il progetto Cerved su Open Coesione

Le imprese che hanno avuto accesso ai finanziamenti presentano tassi di sopravvivenza maggiori nel

medio-lungo termine

•Analizzando le imprese con Confronto Tassi di Insolvenza per natura del progetto finanziato

12.0% 60.0%

caratteristiche simili alla data del 11.4%

finanziamento del progetto 11.0% 50.0%

(forma giuridica, settore, area 10.0%

40.0%

9.0%

geografica, dimensione, classe 9.0% % Soggetti (possibili più

30.0% progetti)

di rischio) si osserva un tasso di 8.0%

7.8%

Sì Finanziamento OC

insolvenza da 3 a 6 anni dopo 20.0%

7.0%

l’avvio del progetto fortemente 7.0% 7.0%

No Finanziamento OC

6.0% 10.0%

differenziato 6.3%

5.0% 0.0%

• Le imprese finanziate sono 1. Inclusione sociale, 2. Investimenti,

formazione beni, servizi, opere

3. Ricerca e

innovazione

connotate da tassi di insolvenza pubbliche

più bassi

19Open Coesione nei rapporti Cerved

I Web Data ‘catturati’ da Cerved

21Web Sites e rischio di credito

Le informazioni dei siti Web sono utili per arricchire il profilo di valutazione del rischio di credito delle

imprese

Correlazione tra grado di innovazione della tecnologia

del sito web e profilo di rischio

• Sono stati censiti i dati sulla

tecnologia del sito, il grado di Delta % rischio rispetto al rischio medio di classe

80%

aggiornamento del sito, le lingue in cui

60%

è tradotto, il numero di pagine e 40%

l’articolazione, …. 20% Obsoleta

0% Normale

• Chi adotta una tecnologia innovativa -20% Sicurezza Vulnerabilità Rischio Rischio Totale Aggiornata

Elevato

ha un rischio di default fino all’80% -40% Innovativa

-60%

inferiore -80%

-100%

22News

Self-Published External-Published Fonte:

(Ciò che il soggetto dice di sè) (Ciò che è pubblicato da altri)

X1: 50K News/Mese (Italia)

Company News

6K Fonti News di Settore X2: 1,6M News/Mese (Italia)

con Tassonomia

Enti Locali 8K Fonti

IDG Internet Data Gathering

10K Fonti

Impatto:

Governo e

Istituzioni Innovation &

1K Fonti Complexity

Rassegna

Stampa

Top Industry News

2K Fonti

21K Fonti

Arricchimento Cerved

tramite associazione

170K dell'identificativo univoco

Blogs di società ed esponente a

Flat

ciascuno dei soggetti

citati:

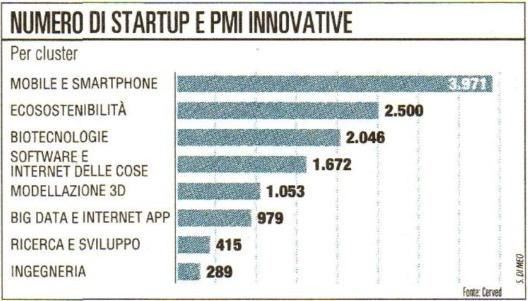

23Start-up e PMI innovative dai Web Data

L’analisi utilizza il set

informativo estratto

dai siti Web

aziendali e tecniche

di machine learning

& analisi semantica

per identificare

cluster di imprese

simili a quelle

“ufficialmente”

innovative

Fonte: La Repubblica – Affari & Finanza (14 novembre 2016):

“Il Cerved scova 10 mila PMI Innovative”

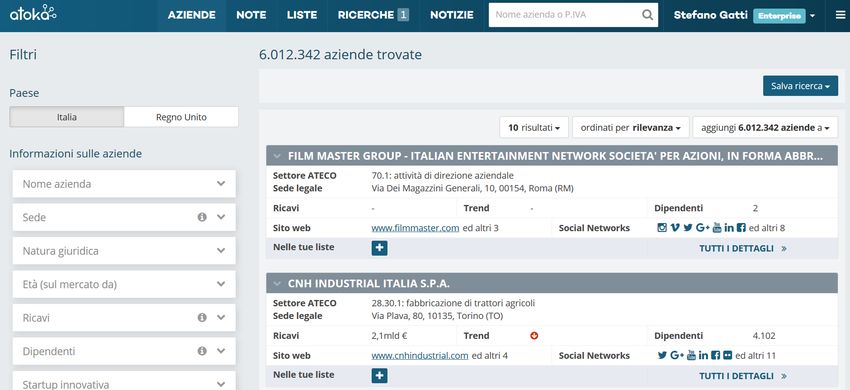

24Atoka – la piattaforma di navigazione

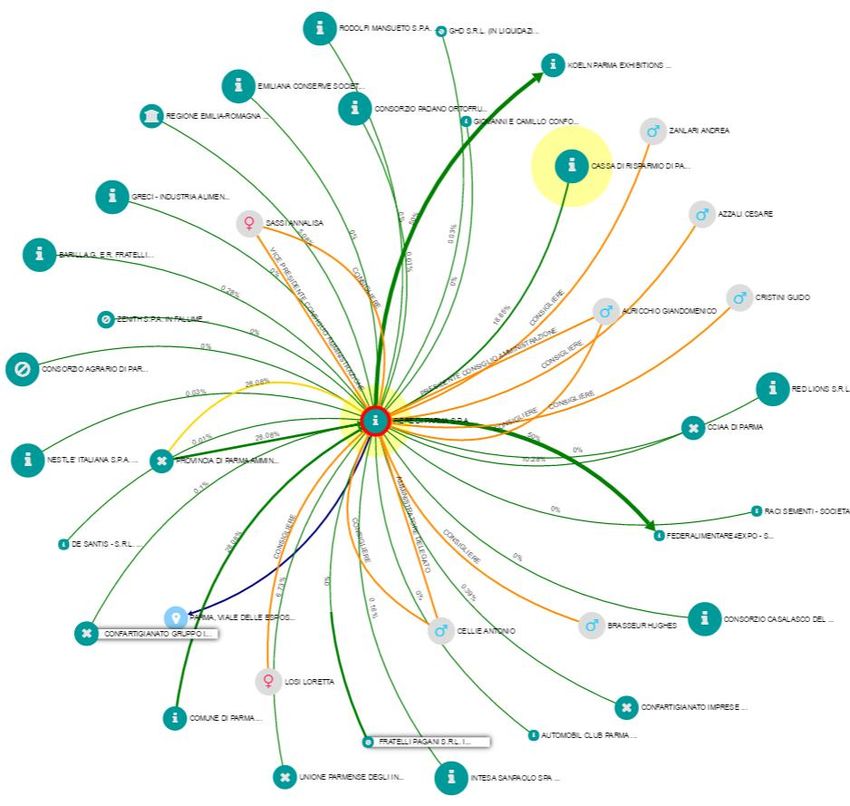

25Graph4You: the italian business network

La nuova piattaforma per esplorare le relazioni tra soggetti presenti nel database Cerved

Innovativa

1 La sua struttura a grafo permette di identificare e

approfondire facilmente le relazioni tra i soggetti

Ogni nodo del grafo identifica un soggetto (Società,

Persona, Ente, Impresa Non Iscritta, ecc…)

2 Completa

Non solo connessioni ma anche info di dettaglio

su ciascun soggetto (es. Ateco, Fatturato,

dipendenti..)

Integrabile

3

Può essere facilmente integrata nei sistemi

gestionali del cliente, per permetterne un utilizzo

ottimale

26Puoi anche leggere