Gli strumenti assicurativi di Credit Risk Mitigation nell'emissione dei mini-bond - Il nascente mercato dei mini-bond

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Il nascente mercato dei mini-bond

Gli strumenti assicurativi di Credit

Risk Mitigation nell’emissione dei

mini-bond.

Claudia Messori - AON S.p.A.

Milano, 07/03/2014

AON Global Risk Management Survey - Ambiti d'Indagine

AON conduce ogni 2 anni una Survey inerente il rischio e la sua gestione nelle imprese: la Survey AON 2013 ha

visto la partecipazione di circa 1415 società (rispetto alle circa 960 del 2011) presenti in 70 stati diversi (rispetto

ai 58 del 2011):

Respondent Profile 2013 Respondent Profile 2011

Partecipanti

per ricavi

(USD) Partecipanti

per ricavi

(USD)

Partecipanti

per nazione

2 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

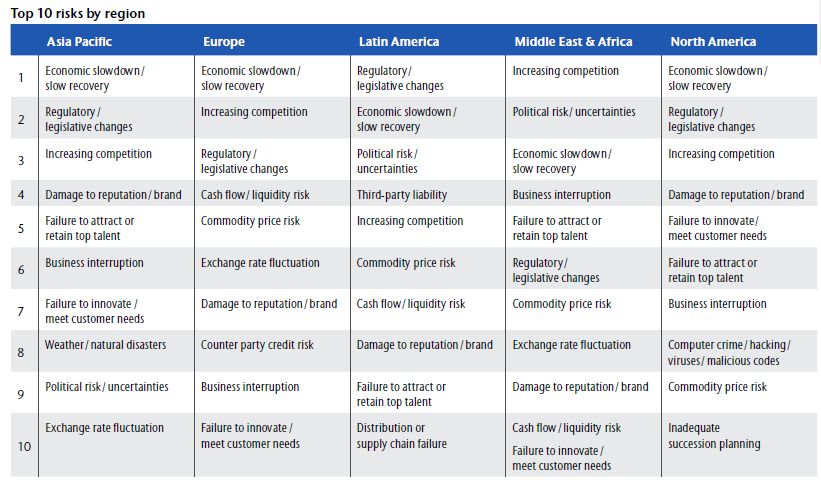

Top 10 Risk & Risk Readiness

Le Aziende che hanno subito perdite derivanti dai 10 Top Risk sono aumentate dal 28% nel

2011 al 42% nel 2013

Risk Rank Risk Description 2013: Aziende che hanno 2011: Aziende che hanno subito

subito perdite negli ultimi 12 perdite negli ultimi 12 mesi

mesi

1. Crisi economica 67% 67%

2. Cambiamenti legislativi e/o 54% 22%

regolatori

3. Aumento della concorrenza 50% 42%

4. Danno di immagine 40% 8%

5. Incapacità di reclutare e/o 37% 14%

trattenere talenti

6. Fallimento nell'innovare/incontrare 37% 20%

le aspettative del Cliente

7. Business Interruption 36% 20%

8. Rischi legati al costo delle 35% 45%

Commodity (Commodity Price)

9. Rischio liquidità/cash flow 34% 18%

10. Rischio politico/incertezze 30% 21%

3 S.A.F.- SCUOLA DI ALTA

3

FORMAZIONE LUIGI MARTINOTop 10 Risk & Risk Readiness – per continente

L’Europa evidenzia alcune differenze rispetto ai risultati Globali in merito ai Top 10 Risk:

4 S.A.F.- SCUOLA DI ALTA

4

FORMAZIONE LUIGI MARTINOLa mitigazione del rischio per i sottoscrittori di minibond

Lo strumento minibond non è esente da rischi: il ricorso ai mini-bond, come alle cambiali finanziarie, comporta

prima di tutto un aumento della trasparenza nei confronti degli investitori.

Ne deriva quindi l’esigenza di un’approfondita attività di due diligence sui rischi dell’impresa da finanziare, per

una valutazione articolata che tenga conto del settore, del posizionamento competitivo, della corporate

governance, della strategia, della struttura del capitale, degli equilibri economico-patrimoniali-finanziari storici e

prospettici.

In tal modo è possibile contribuire ad aumentare la

Azienda consapevolezza degli investitori di fronte alle scelte in

Azienda tema di gestione dei rischi dell’impresa e del ciclo attivo

nonché del rischio finanziario.

Fondo di Condotta l’ analisi, è possibile adottare strumenti di

Minibond prevenzione e protezione del business sempre più

Azienda sofisticati, tra cui alcuni supporti assicurativi che

aiutino a proteggere i patrimoni aziendali da un

possibile rischio di default che coinvolgerebbero gli

investitori degli strumenti

Rischio

Investitori

5 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOLa mitigazione del rischio mediante la gestione professionale dei

crediti commerciali

IMPRESA

EMITTENTE

FABBISOGNO FABBISOGNO IN

CCO CAPEX

SOFTWARE DI

GESTIONE GESTIONE DL

•ANALISI DEL CREDITO •TRASFERIMENTO

PROFESSIONALE RISCHIO DEL RISCHIO

•PREVENZIONE E

DEI CREDITI GESTIONE DEL

COMMERCIALI RISCHIO

FACTOR

ASSICURAZIONE

6 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOPractices CREDITO Motivi per un adeguato Credit Management

Quasi il 50% delle Aziende fallisce per problematiche, dirette o indirette, legate alla gestione del Credito.

Pagamenti Incassi

Acquisti Vendite

Fonte : Euler Hermes trend mancati pagamenti

La non corretta gestione del cash flow è una delle maggiori cause del cattivo andamento delle

imprese

Per garantire la continuità aziendale non basta realizzare fatturato e quindi utili, ma questi

debbono essere sostenibili per l’azienda e devono con regolarità concretizzarsi in flussi monetari

7

7 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOProcedura gestione del rischio credito

La Procedura di Gestione del Credito consente alle aziende di:

• Minimizzare le perdite su crediti e ridurre i tempi d’incasso;

• Definire le norme operative attinenti alla gestione dei crediti di natura commerciale; definire

gli obiettivi, impostazione del processo e rimuovere eventuali ostacoli;

• Stabilire i criteri per l’affidamento dei clienti;

• Creare affidabili canali d’informazione per l’aggiornamento in tempo reale dello stato

finanziario dei Clienti più importanti e strategici

• Definire ed attribuire, con precisione, i poteri e autonomie alle varie posizioni aziendali

• Diffondere la normativa, indicando l’operatività da seguire alle varie risorse aziendali

coinvolte nel processo di gestione del credito, in materia di: vendite di beni/servizi/progetti,

assicurazione dei crediti, factoring , gestione del pre-contenzioso legale e del contenzioso

legale, reporting, formazione delle persone assunte e di recente assunzione;

• Elaborare, discutere ed assegnare key performances indicators, necessari per la

misurazione costante delle attività di prevenzione e recupero.

8

8 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOIl processo di gestione del rischio credito

Il team di «Credit Management» di un’azienda deve operare strategicamente sulla base di un processo

strategico i cui steps sono : analisi, valutazione e management del Credito

Raccolta Implementazione su Gestione del reclamo

Informazioni (analisi) clienti esistenti

(Claims management)

(valutazione)

Valutazione Definizione Salvaguardia Controllo/ Monitoraggio

Reclamo

del cliente credito credito monitoring reclamo

• Agenzie di • Applicazione del • Assicurazioni • Preavviso • Revisione • Implementazione

credito, credito credito, degli immediata

banche, collaterals, • Riduzione della accordi

fonti interne • Valutazione captives «failure ratio» • Interventi

delle • Linee guida legali/dipartiment

• Ottimizzazio informazioni • Identificare e • Working o legale/avvocati

ne della (rating/scoring) coprire i gaps Capital • Solleciti

qualità delle management • Customer

informazioni • Definizione del • Indipendenza retention

limite dai providers • Ottimizzazione

• Tempestivit individuali DSO • Riduzione costi

à/Real/

notizie in • Riduzione • Crescita del

«real time» interessi: fattore di

pagati successo

9 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOSoluzioni: La flessibilità

AONCredit è integrato con sistemi gestionali (ERP) diffusi, agenzie di informazione, agenzie di collection per offrire

una copertura assicurativa completa non soggetta alle politiche di affidamento delle compagnie assicurative

Fonti interne

ERP

Credit Manager Legale

Sales force

Monitoraggio e Valutazione

Executive

… Fiscale/

Commercialisti

Assicurazioni Credito

Recupero

Eurler Hermes

Factoring/

Coface

cessione crediti

Atradius

inesigibili

Sace BT

…

Phone

Agenzie/Pools Collection

D&B/Crief

Lince/Cerved

Creditreform Insurance

--

10 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOTempistiche : Tempestività ed anticipazione

AonCredit consente una ottimizzazione dei processi ed aumenta l’efficienza della struttura

operativa , mantenendo un controllo continuo sul cliente e rapidità di intervento

Pre - warning

Monitoraggio costante

Gestione tempestiva delle insolvenze

Best Practice di «Credit Policy»

11 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOLa risposta in una parola: AonCredit

Raccolta periodica dati interni ed

esterni per rinnovare la fiducia

al Cliente

Presa in carico dei

INIZIALE NUOVI CLIENTI

Raccolta e analisi crediti non pagati

NOTIFICA SINISTRI

dati finalizzata

PERIODICA CLIENTI

alla scadenza e

PRECONTENZIOSO

all’acquisizione del tentativi di rientro

Cliente

GESTIONE

IN ESSERE

bonario

Avvio e monitoraggio

della procedura di

La qualificazione del segnalazione sinistri

Cliente VALUTAZIONE

SINISTRI

CLIENTI

TIMEO

La tecnologia a supporto dei Rapido intervento per rientrare dai

processi crediti scaduti

12 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOPossibile evoluzione – la suddivisione del rischio in tranche

Senior

Copertura assicurativa del

rischio del rischio default

sottoscritta dall’SGR

Il Fondo

Mezzanino

Garanzie pubbliche e/o

Junior mutualistiche

13 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOLe coperture disponibili oggi – SACE SPA

• E’ un adattamento della esistente copertura per l’internazionalizzazione delle imprese

• SACE può rilasciare garanzie alle SGR con il limite del 70% del valore dell’emissione sottoscritto

da ogni singola azienda, per aziende che abbiano programmi di internazionalizzazione ed una

componente di fatturato estero superiore al 10%.

• Tali garanzie hanno un costo variabile in base al grado di solvibilità aziendale, ed il rilascio è

soggetto ad insindacabile giudizio di SACE, che si riserva di valutare ogni singola emissione

• Pur operando in un contesto di Fondo con beneficiaria la SGR, l’assicurazione dovrebbe abbinarsi

ad ogni singola emissione e coprire l’inadempimento del singolo emittente, seguendo quindi una

logica di «Cherry Picking».

E gli altri player?

14 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOL’assicurazione da inadempimento – progetto di AON

Condurre gli assicuratori alla copertura di un rischio più sofisticato dei tipici rami danni

Quale rischio assicurare: l’inadempimento, ovvero l’incapacità/impossibilità di rimborsare l’emissione obbligazionaria, sia

essa temporanea che definitiva. (nota: l’inadempimento non necessariamente deve significare default dell’impresa). La Compagnia

si obbliga ad indennizzare l’Assicurato (l’SGR) delle perdite patrimoniali direttamente subìte a seguito dell’inadempimento

dell’impresa.

Per quali cause:

«Tradizionali»: quando l’inadempimento sia conseguenza di un danno quale alluvione, terremoto, incendio, inondazioni,

eventi naturali, etc.

«Diverse»: quando l’inadempimento sia conseguenza di cause endogene ed esogene di altra natura quali un

comportamento doloso/colposo, ovvero assoggettamento alle procedure concorsuali, derivanti da:

• stato d'insolvenza

• gravi irregolarità di gestione

• temporanea difficoltà di adempiere alle obbligazioni

Quale la somma assicurata: l’importo dell’emissione obbligazionaria

Per quali limiti/massimali: è possibile ipotizzare la presenza di limiti di risarcimento in funzione della garanzia prestata.

Sono possibili franchigie: si

Condizioni : le Compagnie coinvolte vogliono testare il modello – necessità di casi pilota

15 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOAltre assicurazioni applicabili

Posi Bond

Quando una Società raccoglie capitali attraverso l’emissione di un offering memorandum e la

vendita di titoli obbligazionari agli investitori, il management di tale Società, la Società stessa, gli

azionisti ed i loro consulenti, sono esposti al rischio di potenziali richieste di risarcimento da parte

dei nuovi investitori.

La legge disciplina la responsabilità di tutti coloro che contribuiscono alla stesura del documento

di offerta e che forniscono dati sensibili ad influenzare la scelta di investimento del pubblico, che

potrebbe sostenere delle perdite finanziarie in seguito a comunicazioni incorrette od imprecise

contenute nel documento stesso.

In questo contesto ben si adatta la polizza assicurativa per la “Responsabilità da prospetto

informativo” (POSI), che è in grado di ridurre l’esposizione delle Società che effettuano un’offerta

pubblica di titoli ed ha evoluto l’offerta verso un prodotto focalizzato sull’emissione di titoli

obbligazionari.

16 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOPuoi anche leggere