EUROPEAN DEBT MARKETS IL MERCATO DEI LEVERAGED LOANS E HIGH YIELD BONDS - Maggio 2011

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

EUROPEAN DEBT MARKETS

IL MERCATO DEI LEVERAGED LOANS E HIGH YIELD

BONDS

Maggio 2011 1

VER CAPITAL SGR

- Ver Capital SGR e’ stata costituita nel luglio del 2005 ed è la prima SGR in Italia focalizzata su credit products (corporate

loan e bond).

- E’ una società di gestione indipendente, nata da un’iniziativa del management il quale ha consorziato nel capitale della

SGR cinque soci istituzionali. La SGR ha dunque la seguente compagine societaria: Andrea Pescatori e il management;

Banca CR Firenze; Banca Popolare dell’Emilia Romagna; Palladio Finanziaria; UBI Banca; Veneto Banca.

- In Ver Capital, il team di gestione riflette nella propria esperienza professionale, competenze di analisi fondamentale che

risultano essere basilari per il lavoro di gestione di un portafoglio di “crediti” di scouting, selezione, analisi e finalizzazione

degli investimenti. La squadra di gestione ha maturato ad oggi cinque anni di lavoro in team all’interno della Ver Capital.

Maggio 2011 2

I FONDI DI VER CAPITAL SGR

Attualmente la Società ha in gestione due fondi ed un terzo fondo in fase di lancio

• Il primo, Ver Capital Mezzanine Partners, con una dotazione complessiva di € 180 milioni di cui € 100 milioni derivanti

dalla sottoscrizione di quote del fondo e € 80 milioni derivanti da una linea di credito a medio termine.

Oggetto di investimento di VCMP è la sottoscrizione di leveraged loans prevalentemente di tipo subordinato relativi ad

operazioni di leveraged buy-out europee. Nella prima fase del periodo di investimento il fondo VCMP si è concentrato su

operazioni di mercato primario, per poi spostare il proprio focus di investimento prevalentemente su operazioni di

secondario. Ad oggi VCPM ha investito circa € 155 milioni attraverso la sottoscrizione di 23 operazioni.

• Il secondo, Ver Capital Credit Opportunity Fund, con una dotazione complessiva di € 52,5 milioni di cui € 29,5 milioni

derivanti dalla sottoscrizione di quote del fondo e € 23 milioni derivanti da una linea di credito a medio termine.

Oggetto di investimento di VCCOF è l’acquisto o sottoscrizione di leveraged loans prevalentemente di tipo senior relativi

ad operazioni di leveraged buy-out europee. Il focus di investimento è indirizzato su operazioni di secondario. Ad oggi

VCCOF ha investito circa € 30 milioni attraverso l’acquisto o sottoscrizione di 13 operazioni, di cui 10.

• Il terzo fondo denominato Ver Capital Credit Fund, sarà di tipo aperto, comparto UCITS III compliant di Sicav

lussemburghese ed investirà prevalentemente in high yield bonds

Maggio 2011 3

EUROPEAN DEBT MARKETS

IL MERCATO DEI LEVERAGED LOANS

Maggio 2011 4

IL MERCATO DI RIFERIMENTO

• Uno dei mercati di riferimento di Ver Capital è quello dei prestiti sindacati (leveraged loans) a supporto di acquisizioni

di aziende da parte di fondi di private equity (tali operazioni sono anche dette leveraged buy-out, LBO)

• Il mercato degli european leveraged loans è superiore ai € 200 bn. E’ un mercato solo per Investitori Istituzionali

dove, per operare, occorre essere “accreditabile” cioè un istituzionale (banca, sgr, fsa reg ..), “accreditato” (cioè aver firmato

un NDA per ogni loan in cui si desidera investire in quanto sono operazioni private) e “skilled” per analizzare questo tipo di

operazioni.

• Con la prospettiva di Basilea III continuerà il processo di disintermediazione già in atto tale per cui sono sempre meno

le banche attive nel settore dei leveraged loans mentre aumenta in modo rilevante, similmente al mercato USA, il ruolo degli

istituzionali (a titolo di esempio, in tutti i recenti LBO europei, la tranche di subordinato è stata sottoscritta direttamente solo

da fondi di investimento).

• Per poter operare in tale settore è necessario non solo aver relazioni consolidate con le principali banche di

investimento che sottoscrivono le operazioni sul primario e che fanno trading sul secondario ma anche aver un proprio

solido data - base.

Maggio 2011 5

LE DIMENSIONI DEL MERCATO

€ 180,0B

€ 160,0B

€ 140,0B

€ 120,0B

€ 100,0B

€ 80,0B

€ 60,0B

€ 40,0B

€ 20,0B

€ 0,0B

di -03

di -04

di -05

di -06

di -07

di -08

di -09

di -10

fe -02

fe -03

fe -04

fe -05

fe -06

fe -07

fe -08

fe -09

fe -10

ap -03

o- 3

ap -04

o- 4

ap -05

o- 5

ap -06

o- 6

ap -07

o- 7

ap -08

o- 8

ap -09

o- 9

ap -10

ag -10

ap -11

ot 0 3

ot 0 4

ot 0 5

ot 0 6

ot 0 7

ot 0 8

ot 0 9

ot 1 0

gi -03

gi -04

gi -05

gi -06

gi -07

gi -08

gi -09

gi -10

1

ag -0

ag -0

ag -0

ag -0

ag -0

ag -0

ag -0

r-1

o-

t

t

t

t

t

t

t

t

b

b

b

b

b

b

b

b

b

c

c

c

c

c

c

c

c

c

u

u

u

u

u

u

u

u

r

r

r

r

r

r

r

r

di

Source: Standard & Poor’s LCD

This chart reflects the total par amount outstanding of facilities (priced and unpriced) tracked by the ELLI and the S&P/LSTA Leveraged Loan Index.

For any TLa in the ELLI, it reflects the total par amount issued; this may vary from the TLa’s weighting in the return calculation, where it may be capped

according to index management rules.

Maggio 2011

IL MERCATO DI RIFERIMENTO

• Ver Capital è l’unica società di gestione in Italia ad avere un data base completo (con info storiche e di current trading)

nel settore dei leveraged loans europei. La mappatura copre circa 250 aziende europee con leveraged loans outstanding.

• I leveraged loans richiedono un’analisi fondamental driven estremamente più approfondita rispetto ad un investimento

in obbligazioni corporate a causa della loro minor liquidità che comporta essenzialmente la necessità di avere uno stile di

gestione “take and hold”.

• D’altro canto, in quanto strumento non pubblico, danno la possibilità di accedere ad un amplissimo set d’informazioni

storiche e prospettiche sulle società emittenti (due diligence, management report, business plan, current trading). Tutto ciò

permette di analizzare uno strumento di debito con l’analiticità che, nell’industry, è propria solo di chi investe in private

equity.

• I rendimenti di questi strumenti sono pari a circa Euribor + 400/500 per i senior, E+ 550/700 per second lien ed E +

900/1000 circa per i subordinati.

• I levaraged loans di nostro interesse sono sostanzialmente quelli “core Europe” che seguono l’impostazione

contrattuale del Loan Market Association con contratti molto tutelanti dal punto di vista degli investitori (garanzie reali,

convenants e reportistica).

Maggio 2011 7

IL MERCATO DI RIFERIMENTO

• In sintesi, tra Ie caratteristiche distintive dei Leveraged Loans è quindi possibile segnalare:

• elevato Iivello di informativa: leveraged loans sono tipicamente caratterizzati da maggiori informazioni rispetto ai

corporate bonds (o altre forme di investimento nel mondo del credito) sia prima di realizzare l’investimento

(attraverso l’analisi delle due diligence realizzate da terzi e rese disponibili al momento della

sindacazione/sottoscrizione del leveraged loan) sia durante tutta la vita del leveraged loans grazie alla disposizioni

contrattuali che prevedono obblighi informativi frequenti al fine di rendere evidenti le performance della società

finanziata;

• tutele contrattuali: I leveraged loans sono tipicamente caratterizzati da maggiori tutele contrattuali rispetto ai

corporate bonds come la struttura di covenants tipica per i leveraged loans ma inusuale per i corporate bond;

• garanzie: I leveraged loans dispongono di un insieme di garanzie (i.e. pegno su azioni, altre garanzie reali su

assets etc) che tipicamente non sono disponibili per i corporate bond o altre forme di investimento.

Maggio 2011 8

EUROPEAN DEBT MARKETS

LA GRANDE CRISI DEL 2008:

EVOLUZIONE

DEL MERCATO DEI LEVERAGED LOANS

Maggio 2011 9

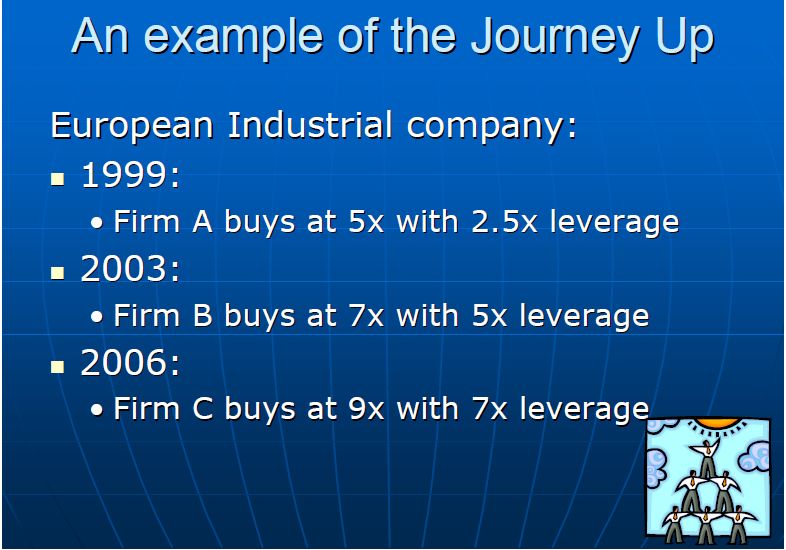

LA SITUAZIONE DI PARTENZA

MAGGIO2006:

MAGGIO 2006:

9ENORMELIQUIDITA’

9ENORME LIQUIDITA’

9GRANDENUMERO

9GRANDE NUMERODI DILBOs

LBOs

9BASSISPREADS

9BASSI SPREADS

9LEVEELEVATE

9LEVE ELEVATE

9BREVEDURATA

9BREVE DURATADELLE

DELLEOPERAZIONI

OPERAZIONI

Maggio 2011 10IL MERCATO DELL’ M&A Maggio 2011 11

LA CRISI DEI MERCATI FINANZIARI

OTTOBRE2008:

OTTOBRE 2008:

CROLLODEI

CROLLO DEIMERCATI

MERCATIFINANZIARI

FINANZIARI

MODIFICADEL

DELMERCATO

MERCATO AUMENTODEL

AUMENTO DELRISCHIO

RISCHIO

MODIFICA

9CHIUSURA MKT PRIMARIO 9 FLESSIONE RISULTATI AZIENDALI

9APERTURA MKT SECONDARIO 9 AUMENTO INDOTTO LEVA

FINANZIARIA

9 BASSA VISIBILITA’ PROSPETTICA

Maggio 2011 12M

ay

58

62

66

70

74

78

82

86

90

94

98

102

-0

Au 2

g-

0

N 2

Maggio 2011

ov

-0

Fe 2

b-

0

M 3

ay

-0

Au 3

g-

0

N 3

ov

-0

Fe 3

b-

0

M 4

ay

Source: Standard & Poor’s LCD

-0

Au 4

g-

0

N 4

ov

-0

Fe 4

b-

0

M 5

ay

(30/05/02 to 28/04/11)

-0

Au 5

g-

0

N 5

Avg. Bid

ov

-0

Fe 5

b-

0

M 6

ay

-0

Flow Names: Avg. Bid vs. Avg. Ask

Au 6

g-

0

N 6

ov

-0

Fe 6

b-

0

M 7

ay

-0

Au 7

g-

0

N 7

ov

-0

Fe 7

b-

0

M 8

ay

-0

Au 8

g-

0

Avg. Ask

N 8

ov

-0

IL MERCATO SECONDARIO

Fe 8

b-

0

M 9

ay

-0

Au 9

g-

0

N 9

ov

European Secondary Pricing Source: Markit Loans

-0

Fe 9

*

b-

1

M 0

ay

-1

Au 0

g-

1

N 0

ov

-1

Fe 0

b-

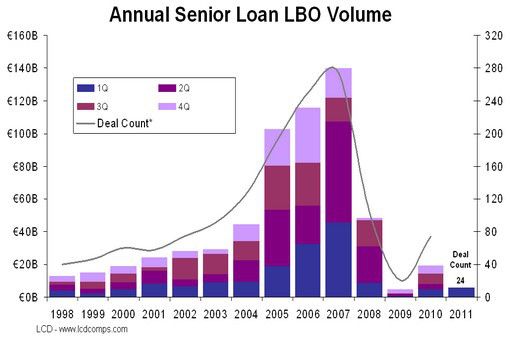

11SENIOR LOAN ISSUES Maggio 2011 14

IL MERCATO DELL’ M&A Maggio 2011 15

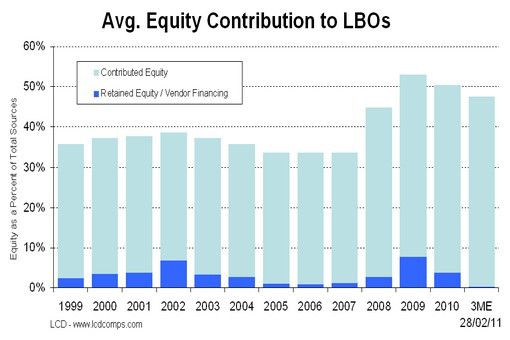

DEAL CAPITAL STRUCTURE Maggio 2011 16

DEAL CAPITAL STRUCTURE Maggio 2011 17

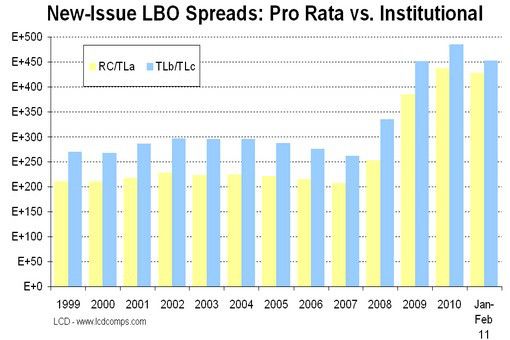

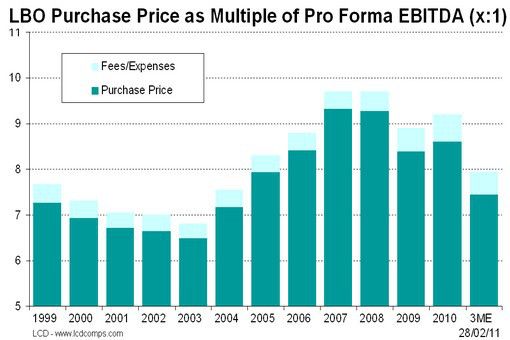

LBO SPREADS Maggio 2011 18

IL MERCATO DEI LEVERAGED LOANS: OGGI Fonte: LCD Maggio 2011 19

IL MERCATO DEI LEVERAGED LOANS: OGGI

• Nel corso degli ultimi 12 mesi il mercato primario dei leveraged loans è stato caratterizzato da:

• emissioni di high yield bond principalmente destinati al rifinanziamento di loans senior e subordinati;

• numero ridotto di emissioni di loans a livello Europeo la cui sindacazione del debito è avvenuta per lo più nella forma

di club deal;

• operazioni con un profilo rischio/rendimento più favorevole (leve più basse, maggior contributo di equity,

rendimenti maggiori);

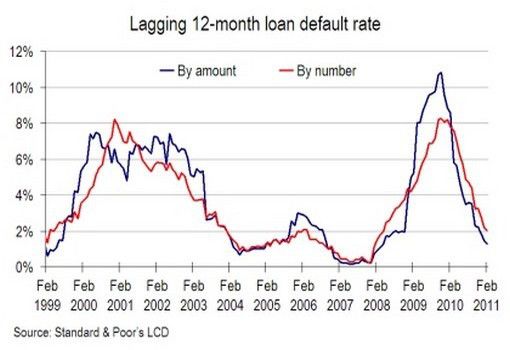

• riduzione del tasso di default sia in termini di numero sia in termini di controvalore.

Maggio 2011 20IL MERCATO DEI LEVERAGED LOANS: OGGI

Dopo i picchi registrati nel corso del 2009 il default rate è rientrato ad un livello fisiologico di mercato grazie ai primi segnali di

ripresa economica e alle strutture di financing più conservative:

Per ammontare Per numero

3,96% al 28

2,30% al 28 febbraio 2011

febbraio 2011

Maggio 2011 21IL MERCATO DEI LEVERAGED LOANS Maggio 2011 22

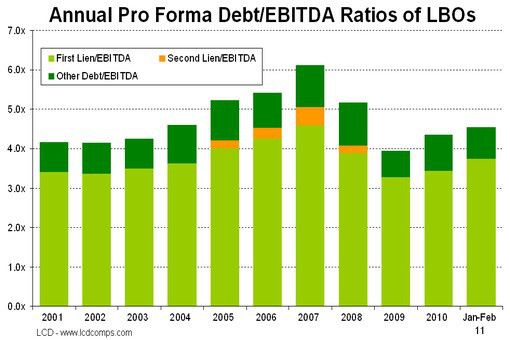

IL MERCATO DEI LEVERAGED LOANS: OGGI

• Le nuove emissioni di leveraged loans sono caratterizzate da profili di rischio rendimento più interessanti rispetto a quelli

emessi nel periodo 2005 – 2007, infatti:

• finanziano acquisizioni di aziende fatte a multipli di Ebitda più bassi (tra 8/9 volte l’ebitda rispetto ai 9/10

volte del periodo 2005 – 2009),

• con un maggiore contributo di equity versato e quindi,

• un minor livello di indebitamento ma

• con rendimenti maggiori sia grazie a spread più elevati, alla possibilità di sottoscriverli in emissione ad un

prezzo sotto la pari, e floor sulla componente Euribor.

Maggio 2011 23EUROPEAN DEBT MARKETS

IL MERCATO DEGLI HIGH YIELD BONDS

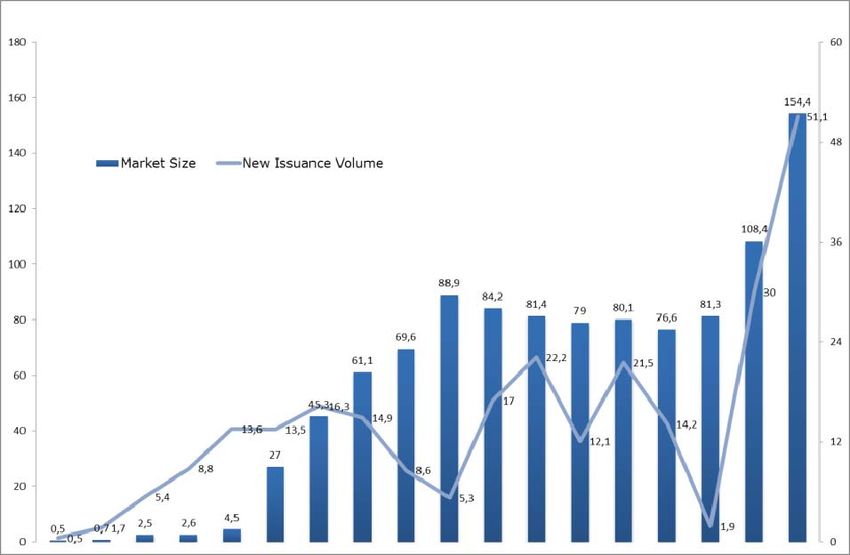

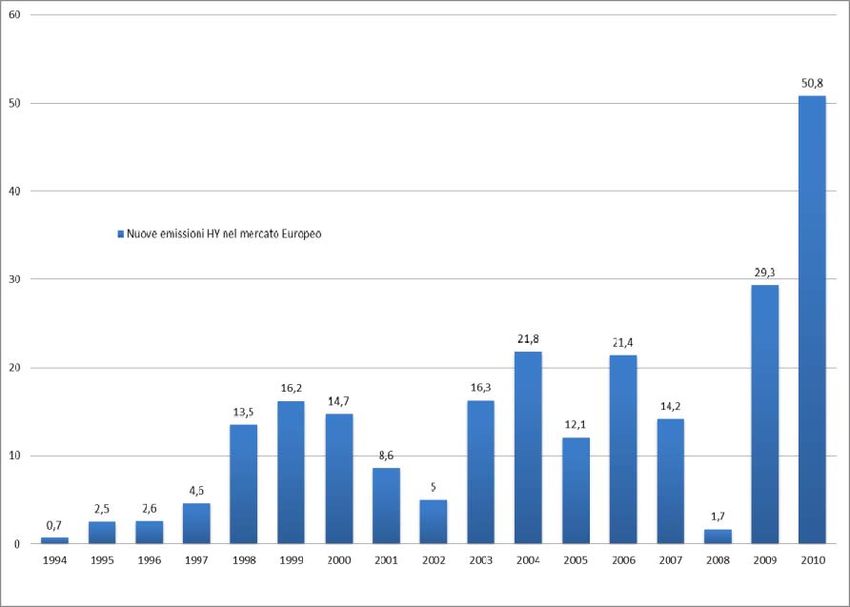

Maggio 2011 24LE DIMENSIONI DEL MERCATO DEGLI HIGH YIELD BONDS

Il mercato High Yield Europeo ha evidenziato nell’ultimo biennio alti tassi di crescita ed ha raggiunto volumi di

emissioni considerevoli:

¾ nel 2010 emessi HY per un controvalore pari a circa € 51 miliardi distribuiti su oltre 100 emissioni;

¾ incremento del 77% rispetto al 2009;

¾ per il secondo anno successivo l’emissione di HY è stata maggiore rispetto a quella dei leveraged

loans;

¾ a fine 2010 il valore del mercato europeo degli High Yield è pari ad oltre € 154 miliardi.

In termini di dimensioni ed emissioni il mercato europeo degli HY si sta avvicinando sempre più al mercato

americano (dimensioni che superano i $ 1.000 miliardi, con emissioni 2010 che hanno superato i $ 200 miliardi).

Maggio 2011 25IL MERCATO DEGLI HIGH YIELD BONDS

Fonte: Credit Suisse

Maggio 2011 26IL MERCATO DEGLI HIGH YIELD BONDS

Fonte: Credit Suisse

Maggio 2011 27MERCATO HIGH YIELD E MERCATO DEI LEVERAGED LOANS Il mercato degli High Yield europei è succedaneo rispetto al mercato dei leveraged loans, che in buona misura è rifinanziato da emissioni High Yield. Maggio 2011 28

MERCATO HIGH YIELD E MERCATO DEI LEVERAGED LOANS Maggio 2011 29

CARATTERISTICHE DEL MERCATO

Fonte: Barclays Capital

Maggio 2011 30EMISSIONI ATTESE

L’esigenze di rifinanziamento dei leverged loans in scadenza nel periodo 2014– 2016 è uno dei principali fattori

che contribuirà all’incremento delle emissioni di HY. Infatti:

¾ dal 31 dicembre 2008 ad oggi l’ammontare dei leveraged loans europei in scadenza tra il 2012 ed il 2015 è

stato rifinanziato solo per l’8%;

¾ nel corso del 2010 il 36.6% degli HY è stato destinato al rifinanziamento dei debiti;

¾ l’ammontare dei leveraged loans in scadenza nel 2014 è pari a € 37.4 miliardi, nel 2015 è pari a € 46.2

miliardi e nel 2016 è pari a € 22.2 miliardi;

¾ nell’anno di picco, 2015, i leveraged loans in scadenza e con rating B sono pari a € 31.6 miliardi (rating

below investment grade -> rifinanziabili con emissioni di HY).

Maggio 2011 31EMISSIONI ATTESE

Fonte Credit Suisse,

€/miliardi

Maggio 2011 32CONTESTO ECONOMICO E FATTORI TECNICI DI MERCATO

Il mercato HY Europeo è cresciuto in maniera significativa negli ultimi 18 mesi configurandosi, per numero di emittenti, per

volumi di emissioni, per operatori di mercato, come una vera e propria asset class. Più in particolare la crescita del mercato è

sostenuta da:

¾ fondi HY e altri operatori specializzati che stanno beneficiando di una positiva raccolta dal momento che gli

investitori sono alla ricerca di rendimento;

¾ propensione delle aziende a rifinanziare il debito bancario esistente con emissioni obbligazionarie a medio lungo

termine.

¾ processo di rifinanziamento di leveraged loans con High Yield bonds, avviato in Europa negli ultimi due anni

(ed ancora in corso). Tale processo ha reso possibile la creazione, come asset class a se stante, di un mercato di

High Yield Bond europeo. Questo mercato, ad oggi quantificabile in circa € 150 bn, è pari a circa il 20% del mercato

USA ed è previsto in crescita anche a causa del progressivo processo di diversificazione bancaria correlato ai

maggiori requisiti di capitale regolamentare di questa tipologia di asset.

Maggio 2011 33CONTESTO ECONOMICO E FATTORI TECNICI DI MERCATO

L’attuale contesto economico risulta favorevole al mercato High Yield (“HY”) sia a livello macro (crescita attesa GDP) che

a livello micro (performance delle aziende in miglioramento) oltre che in termini relativi rispetto ad altri settori (rischi

percepiti sulla solvibilità di alcuni Stati e sulla solidità di alcuni istituti di credito). In particolare:

¾ L’attuale scenario macroeconomico è contraddistinto da una lenta ripresa dell’economia:

¾ crescita del GDP dell’Eurozona attesa all’1,6% per il 2011;

¾ moderato aumento dei tassi di interesse (incremento atteso dell’Euribor 3M per i prossimi 12 mesi

compreso tra circa lo 0,5% - 1%);

¾ i tassi di interesse contenuti (specialmente nel corso del biennio 2009 – 2010) hanno favorito l’avvio di un

processo di rifinanziamento del debito aziendale facendo anche ricorso ad emissioni di HY. Tale trend è confermato

anche per il 2011;

¾ l’incremento atteso dei tassi di interesse non dovrebbe:

¾ avere impatti negativi sulle performance economiche e finanziarie delle aziende sostenute dalla ripresa

economica in corso;

¾ pregiudicare il valore delle obbligazioni High Yield, che tipicamente offrono alte cedole fisse.

Maggio 2011 34CONTESTO ECONOMICO E FATTORI TECNICI DI MERCATO

¾ In una situazione di crescita economica moderata e tassi di interesse relativamente contenuti, l’asset class degli

High Yield risulta particolarmente attraente in termini di rapporto rischio/rendimento (spread su titoli governativi

attraente in un contesto di perfomance aziendali in miglioramento);

¾ offre infatti rendimenti potenziali elevati: nonostante gli yield si siano ridotti rispetto al biennio precedente, gli spread

sui titoli governativi si mantengono alti (ML US HY Index Spread su Treasury marzo 2011: 488 bps. ML EURO HY

Index Spread su Bund marzo 2011: 504 bps);

¾ il c.d maturity wall del 2013/2015, controvalore dei leveraged loans in scadenza superiore a € 100 miliardi, verrà

sempre più gestito attraverso l’emissioni di HY per rifinanziare/estendere le scadenze;

¾ rispetto alla fase pre-crisi lo strumento HY sta diventando un importante forma di finanziamento alternativo a

quello bancario a causa della:

¾ bassa propensione delle banche a sottoscrivere a fermo i levereged loans, anche per effetto di Basilea III,;

¾ diminuzione della presenza di investitori istituzionali in leveraged loans (tipicamente CLO) per i quali è,

inoltre, in fase di conclusione il c.d periodo di investimento;

Maggio 2011 35CONTESTO ECONOMICO E FATTORI TECNICI DI MERCATO

• Interessante anche soffermarsi sulla correlazione degli HY con le altre asset class: le obbligazioni High Yield

hanno presentato storicamente una correlazione relativamente contenuta sia con l’equity sia con il mercato dei titoli

governativi. Esse rappresentano pertanto un valido strumento per la diversificazione del portafoglio;

• gli High Yield, inoltre, presentano una minor vulnerabilità al rialzo dei tassi di interesse rispetto ad altre asset class a

reddito fisso:

• in caso di rialzo dei tassi di interesse, infatti, il premio offerto dalle obbligazioni High Yield (cedole elevate)

rispetto agli altri strumenti a reddito fisso agisce come un cuscinetto di protezione;

• la componente “credit”, intesa come spread sul tasso swap o governativo, è prevalente nelle analisi di

rischio. Conseguentemente un investimento in High Yield risente meno di movimenti della curva dei tassi.

Maggio 2011 36CORRELAZIONE I titoli High Yield hanno una bassa correlazione sia con equity che con i governativi. Inoltre tale correlazione si è dimostrata instabile nel tempo, confermando come tale mercato possa rappresentare una interessante alternativa per la diversificazione del portafoglio e del rischio. Maggio 2011 37

CORRELAZIONE La dinamica è simile a quella dei Leveraged loans: Maggio 2011 38

CORRELAZIONE

I titoli High Yield presentano una minor vulnerabilità, rispetto altre asset class, al rialzo dei tassi di interesse,

infatti:

¾ lo spread offerto dalle obbligazioni High Yield (cedole elevate) rispetto agli altri strumenti a reddito

fisso funge da cuscinetto di protezione;

¾ la duration media del mercato High Yield europeo è relativamente bassa (3,65 anni);

¾ il rialzo dei tassi di interesse segnala in genere un rafforzamento dell’economia, un eventuale

miglioramento degli utili societari può favorire la sovraperformance del debito High Yield rispetto ad

altre asset class a reddito fisso.

I titoli High Yield evidenziano una bassa correlazione con i titoli governativi, a conferma della bassa correlazione

con i movimenti nei tassi di interesse: La correlazione, anche se relativamente bassa, è maggiore con gli indici

azionari (DJ, FTSE, DAX..): in passato i ritorni sono stati simili a quelli dei mercati azionari, ma con una minore

volatilità.

Correlazione con titoli governativi Correlazione con indici azionari

BuBill 3 UK 1‐3 Germania 3 ‐ 5 Germania 10+ UK 10+ DJ Euro FTSE All Share

mesi Anni anni anni anni Stoxx 50 (GBP) DAX Index CAC 40

CS HY index (0,37) (0,40) (0,30) (0,08) (0,12) 0,55 0,58 0,53 0,55

Maggio 2011 39RENDIMENTI

Nella tabella successiva sono indicate le performance per settori e classi di rating

Fonte: Credit Suisse

Nel 2010 gli HY hanno offerto rendimenti positivi in quasi tutti i settori (20 su 21 nell’inidice Creidit Suisse) con yield

relativamente elevati.

I settori che nel 2010 hanno offerto le I settori che nel 2010 hanno offerto le minori

migliori performance sono stati: performance sono stati:

Chimica: 24,97%, Media: -0,05%,

Finanziaria: 21,85, Energia: 7,93%,

Metalli: 18,94%. Telecomunicazioni: 8,05%.

Maggio 2011 40RENDIMENTI

L’asset class degli High Yield negli ultimi 4 anni ha mostrato tra i maggiori ritorni cumulati:

Maggio 2011 41RISCHIO DEFAULT

La ripresa dell’economia ha avuto effetti positivi sulla crescita e sulla redditività delle aziende. Allo stesso tempo la

maggior attenzione del management alla gestione dei flussi di cassa ha avuto effetti positivi sulla solidità patrimoniale

delle aziende stesse, riducendo i tassi di default:

Tassi di default sul mercato europeo degli HY

Fonte: S&P

Nel 2010 ci sono stati solo 3 default su High Yield europei: Education Media Publishing Group, Truvo e Wind Hellas.

Per il 2011 sono attesi tassi di default compresi tra l’1% ed il 3%.

I fondamentali delle aziende che hanno emesso High Yield sono migliorati e sono attesi in ulteriore miglioramento (si

veda appendice).

Maggio 2011 42EUROPEAN DEBT MARKETS

PROCESSO ed OPERAZIONI di

INVESTIMENTO (Loans)

Maggio 2011 43IL PROCESSO D’INVESTIMENTO Maggio 2011 44

CASO A – SETTEMBRE 2006 Maggio 2011 45

CASO A – SETTEMBRE 2006 Maggio 2011 46

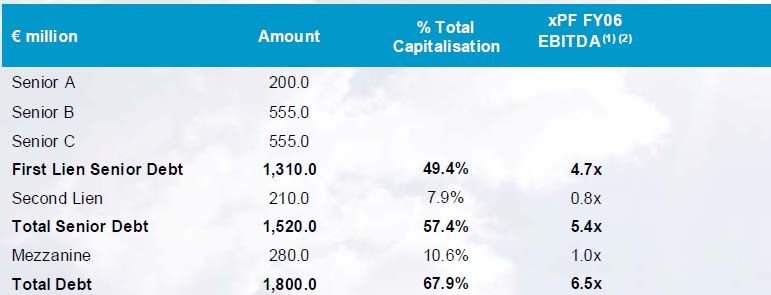

CASO B – OTTOBRE 2006

€ AMOUNT % TOTAL x PF 2006 TENOR SPREADS

CAPIT. EBITDA (bps)

SENIOR A 105,0 7 212,5

SENIOR B 225,0 8 250

SENIOR C 225,0 9 300

FIRST LIEN FACILITIES 555,0 47,9% 5,52x

SECOND LIEN FACILITIES 85,0 0,84x 9,5 500

SENIOR SECURED FACILITIES 640,0 55,3% 6,36x

MEZZANINE FACILITY 160,0 1,59x 10 400 cash+ 500 pik

TOTAL DEBT 800,0 69,1% 7,95x

EQUITY 358,1 30,9% 3,56x

TOTAL CAPITALISATION 1.158,1 100,0% 11,51x

Maggio 2011 47CASO C – AGOSTO 2009 Maggio 2011 48

CASO C – AGOSTO 2009 Maggio 2011 49

CASO D – OTTOBRE 2010 Maggio 2011 50

Puoi anche leggere