ELITE Connecting companies with capital - Roma, 28 Febbraio 2019 Luca Peyrano, Amministratore Delegato ELITE - Federsalus

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ELITE Connecting companies with capital Roma, 28 Febbraio 2019 Luca Peyrano, Amministratore Delegato ELITE

ELITE Journey

Valuta il tuo Prepara la Raccogli capitale

business con ELITE crescita del tuo

Growth Compass business

QUI È DOVE ORA È IL MOMENTO DI È ARRIVATO IL

COMINCIA IL ACCELERARE LA CRESCITA MOMENTO DI

VIAGGIO ELITE A LUNGO TERMINE RACCOGLIERE

CAPITALE

Scopri il tuo potenziale Fai crescere il tuo business

Esplora le tue opzioni Accedi alla formazione e workshop Capitale per la crescita

strategiche e ricevi personalizzati. Incontra i migliori Le aziende possono

feedback in tempo reale professionisti, esperti e colleghi. raccogliere capitale in forma

attraverso il nostro kit di Prepara la tua azienda per la equity, convertibile e debito

strumenti digitali prossima fase di crescita attraverso la nostra

progettato per guidare la piattaforma di private

tua attività nel futuro placement

2

Le istituzioni Partner ELITE è una piattaforma aperta nata dalla collaborazione tra Borsa Italiana e le più importanti istituzioni e organizzazioni italiane. Page 3

ELITE oggi

Oltre 1000 aziende eccellenti hanno aderito al programma ELITE e accettato la sfida di rappresentare la vetrina delle migliori

aziende del proprio Paese.

40

PAESI

1100+

SOCIETÀ 1050 1104*

673

416

276

180

101

48

2012 2013 2014 2015 2016 2017 2018 2019

ELITE Companies

Page 4 * Year to dateELITE – le aziende italiane ELITE

678 Le società ELITE associate Federsalus

Società

370.000

Totale impiegati • 15 Società

• Oltre 800 M€ fatturato

€69 bn 19 • Oltre 2000 impiegati

Fatturato totale Regioni

Industria

17 11 8 4 Beni di Consumo

22

43 Tecnologia

Chimica e Materie prime

49

272

Servizi al Consumo

Settori Salute

58

Servizi Pubblici

Telecomunicazioni

Petrolio e Gas Naturale

165

Finanza

Page 5L’impatto di ELITE

*

Abbiamo monitorato l’andamento delle nostre aziende sin da quando si sono unite all’ecosistema ELITE. I risultati mostrano che piu’ a

lungo una società’ ha operato all’interno della community, maggiori sono stati i suoi tassi di crescita in termini di

Fatturato, margine EBITDA e Dipendenti.

* * *

L’AZIENDA 21% 16% 19%

ELITE MEDIA IN

NUMERI

Tasso di crescita Tasso di crescita Tasso di crescita

FATTURATO MARGINI DIPENDENTI

μ (Δ% Revenues) μ (Δ% EBITDA) μ (Δ% Employees)

45%

40%

35% 39% 36%

30% 37%

33% 33% 32%

25%

28% 27%

20%

26%

15%

10%

5%

0%

3Y in ELITE 4Y in ELITE 5Y in ELITE

Page 6 * Tutti i dati forniti sono frutto di analisi interna ed escludono valori al margine delle rispettive distribuzioni al fine di non inficiare la qualita’ della statistica di riferimento.ELITE FINANZA A SUPPORTO DELLA CRESCITA DELLE AZIENDE DELLA NUTRACEUTICA Page 7

I benefici di entrare in ELITE

Network Accesso ad un network nazionale e internazionale di rilievo che

diversificato include advisor, investitori, esperti, imprenditori e istituzioni

Contatto con gli Ingaggio anticipato con gli investitori per favorire l’accesso ai

investitori capitali da fonti molteplici e più appropriate per il business

Ambiente Interazione, condivisione di esperienze e learning tra aziende

collaborativo con obiettivi di crescita comuni e aspirazioni simili

Sviluppo Sviluppo delle competenze necessarie a prendere decisioni di

continuo business e di finanziamento per l’azienda

Maggiore Piattaforma per mettere in luce il profilo aziendale nei confronti

visibilità della comunità industriale e finanziaria domestica e internazionale.

Page 8ELITE Italia accesso ai capitali

471 operazioni da parte di 204 societá ELITE

31% delle società ELITE coinvolte in finanza straordinaria*

€8.2 miliardi il valore delle transazioni**

M&A, Equity investments and Joint Ventures Capital Markets (Equity and Debt)

350 operazioni di M&A and JV da parte di 168 43 emissioni obbligazionarie per una raccolta totale

società di €930 m

83 operazioni di PE/VC con 65 società coinvolte 19 IPO per una raccolta aggregata di oltre €1.3 mld

Page 9 * Corporate transactions include: M&A, JV, PE and VC deals, IPO

** Disclosed figures based on: PE/VC Deals (Zephyr and Beauhurst data), IPOs and Bond Issues (LSEG data)

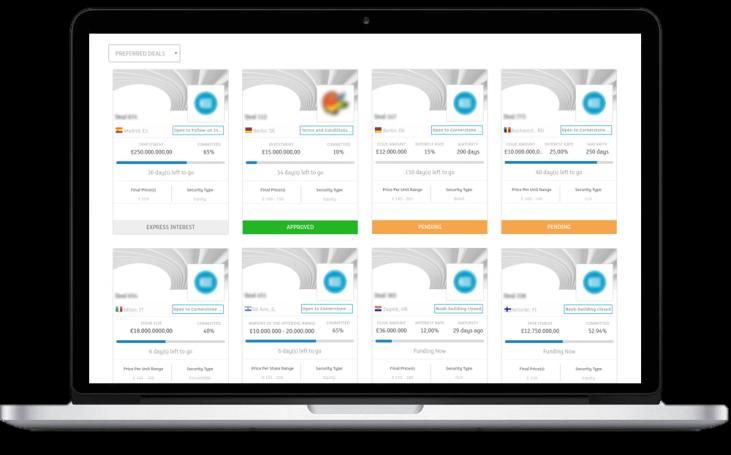

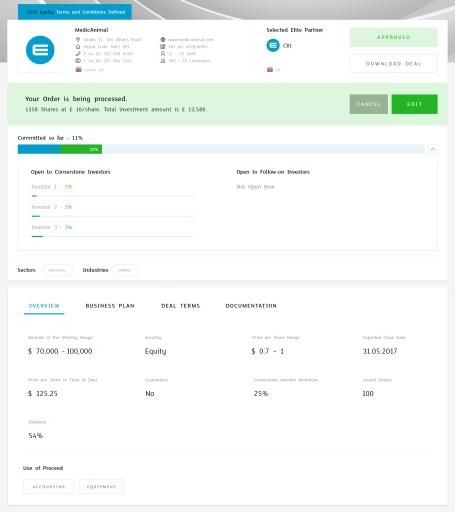

Data period covers 1 January 2012 – 20 December 2018Highlights della piattaforma di ELITE

CARATTERISTICHE DISTINTIVE

Piattaforma di private placement per società ELITE e

investitori professionali. Offerta di differenti strumenti finanziari/ opzioni

di finanziamento

(equity, bond, convertibili, CBO)

Accesso semplice e approccio integrato in un

unico ambiente (Profilo della società, Digital Data

Room , Self-Promotion, selezione advisor)

Semplificazione del processo di raccolta di

capitali (documentazione e workflow standardizzato)

Costo one-off per la società (success fee). Nessuna

fee per gli investitori

Portale web innovativo, con un processo di

investimento in “2-click”

Page 10La piattaforma di funding di ELITE

ELITE Partner Investitori

“Cornerstone”

Agente 1

Dati

Società

Agente 2 Investitori

Società “Follow-on”

Banca

Settlement

Origination e Esecuzione della

Ingaggio Investitori e Raccolta ordini e

strutturazione Deal transazione (Settlement)

negoziazione matching

Attività esterna alla piattaforma Attività esterna alla piattaforma

Page 11Opzioni di raccolta capitale

Transazioni singole Basket Bond

Diverse opportunità di funding. Finanziamenti per un pool di

Uno “One-Stop-Shop” attraverso cui emittenti.

poter raccogliere capitale in differenti Una soluzione sistemica per

forme: equity, bond, CLO, warrant, supportare ulteriormente la crescita

convertible delle aziende ELITE

SPAC in Cloud

Facilitare l’accesso al mercato dei capitali.

Un percorso verso la quotazione che combina i

vantaggi di una SPAC tradizionale e dei canali

di raccolta digitali

Page 12ELITE SETTORE DEGLI INTEGRATORI ALIMENTARI: ANALISI DI BILANCIO Page 13

Nota metodologica

Principali specifiche sul campione di aziende analizzate (associate e non associate a

FederSalus), che sono ampiamente attive nel mercato degli integratori alimentari:

Numero di aziende (174)

Ricomposizione percentuale dei vari ambiti di attività

(aziende a marchio – 82%, produzione conto terzi – 12% e materie prime – 6%)

Fatturato aggregato (€2.5mld) e numero di addetti delle aziende analizzate (7.700)

I dati di bilancio analizzati sono di fonte Bureau Van Dijk

Page 14Dati economici e indici di redditività

Fatturato 2017 EBITDA%

€/m Fatturato 2017 15,00 20%

2,483

YoY 7.34% 15%

10,00

CAGR 9.68%

10%

€/m EBITDA 2017 5,00

5%

335.78

Margin 13.52% 0,00 0%

YoY 5.50% Fatturato 2014 Fatturato 2015 Fatturato 2016 Fatturato 2017

CAGR 10.08%

€/m EBIT 2017

254.16 25%

21%

Margin 10.24% 20%

19% 18%

20%

YoY 27.81%

CAGR 10.08% 15% 13% 13%

12% 11%

€/m Utile netto 2017 10% 8%

7% 7%

6%

176.78

5%

Margin 7.12%

YoY 15.71% 0%

CAGR 10.08% 2014 2015 2016 2017

ROE ROS ROA

Page 15Confronto con benchmark

*

Totale campione

analizzato

Δ% Fatturato 5.3%* 7.3% 9.2% 8.1%**

Tra il 2016 e il 2017 YoY YoY YoY YoY

ROA% 4.9%* 11.3% 10.3% 6.8%**

2017 YoY YoY YoY YoY

ROE% 11.2%* 18.4% 16.9% 14.2%**

YoY YoY YoY YoY

2017

Page 16 * Fonte: Rapporto Cerved PMI 2018.

* * Il dato si riferisce ad un campione di aziende ELITE appartenenti al settore alimentare e della farmaceutica.Focus su ambito di attività

Commercializzazione materie prime Commercializzazione prodotti a marchio Produzione conto terzi

2,00

Commercializzaione prodotti a

Milioni

1,80

1,60 marchio e’ l’ambito di attivita’

1,40

1,20 che mostra I maggiori ricavi in

1,00

termini assoluti.

0,80

0,60

0,40

0,20

0,00

Fatturato 2014 Fatturato 2015 Fatturato 2016 Fatturato 2017

Commercializzazione materie prime Commercializzazione prodotti a marchio Produzione conto terzi

0,16

Milioni

0,14

Tale evidenza si riflette

0,12

anche nell’utile netto che 0,10

nel corso degli anni e’ 0,08

0,06

cresciuto ad un tasso

0,04

medio del 10%. 0,02

0,00

Utile 2014 Utile 2015 Utile 2016 Utile 2017

Page 17 * Il dato si riferisce al parametro che più di tutti marca una differenza tra la segmentazione propostaFocus sul possedimento di brevetti

8,00 Possedimento di brevetti

Milioni

7,00

Capitale

6,00 circolante netto

5,00 2014

4,00

Capitale Il vantaggio competitivo dovuto al

3,00

circolante netto

2,00 2017 possedimento di brevetti si traduce in

1,00

maggiore solidità con un capitale circolante

0,00

no si

positivo e crescente nel corso del periodo

3,00 Possedimento di brevetti

Milioni

considerato.

2,50

Tale considerazione è alla luce del

2,00 Cash flow

medio 2014

1,50 miglioramento delle disponibilità di cassa di

1,00 Cash flow cui queste specifiche aziende godono.

medio 2017

0,50

0,00

no si

Page 18 * Il dato si riferisce a valori medi dando enfasi al parametro che più di tutti marca una differenza tra la segmentazione proposta.Puoi anche leggere