EDIZIONE FLASH La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Osservatorio congiunturale

EDIZIONE FLASH

La congiuntura a Lucca, Pistoia e Prato

nel secondo trimestre 2020

Produzione industriale, ordini e previsioni nel settore manifatturiero

N. 34 Luglio 2020

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Confindustria Toscana Nord Pistoia (sede legale), piazza Garibaldi 5 | cap 51100 | tel. 0573 99171 Lucca, piazza Bernardini 41 | cap 55100 | tel. 0583 4441 Prato, via Valentini 14 | cap 59100 | tel. 0574 4551 www.confindustriatoscananord.it | info@confindustriatoscananord.it Centro studi Enrico Mongatti, responsabile Barbara Bigagli Daniele Chersi Renzo Vettori centrostudi@confindustriatoscananord.it Chiuso con i dati disponibili al 4 agosto 2020 _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 2

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Indice Il quadro generale 5 Italia: risalita incompleta, per la domanda bassa. Molti mercati esteri ancora frenati dalla pandemia - Congiuntura Flash CSC luglio 2020 5 Grafici sull’andamento dell’economia: a colpo d’occhio - Congiuntura Flash CSC luglio 2020 6 Congiuntura Flash CSC luglio 2020, il focus: le illusioni ottiche dei dati sulla congiuntura Italiana 7 Indagine rapida CSC sulla produzione industriale - 31 luglio 2020 8 La congiuntura nei settori manifatturieri di Lucca, Pistoia e Prato 9 L’epidemia, la chiusura delle attività produttive e la riapertura graduale 9 La produzione industriale nell’area Lucca – Pistoia – Prato 10 Lucca 12 Pistoia 15 Prato 17 Nota metodologica 20 Raccolta e trattamento dei dati 20 Glossario 20 Appendice statistica 23 (vedi file: 2020_N_34_PAPER_CS_CTN_CONGIUNTURA_II_2020_appendice_statistica) 23 _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 3

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 4

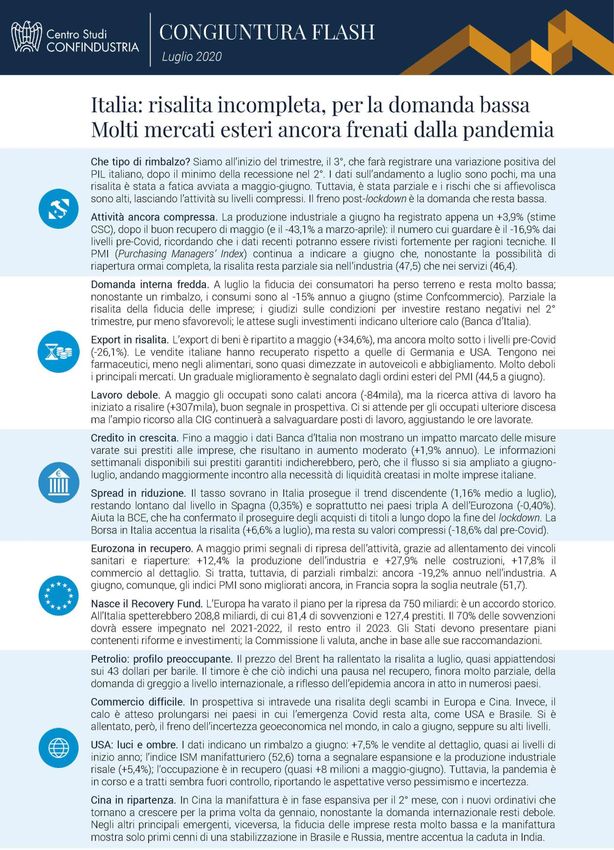

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Il quadro generale Italia: risalita incompleta, per la domanda bassa. Molti mercati esteri ancora frenati dalla pandemia - Congiuntura Flash CSC luglio 2020 _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 5

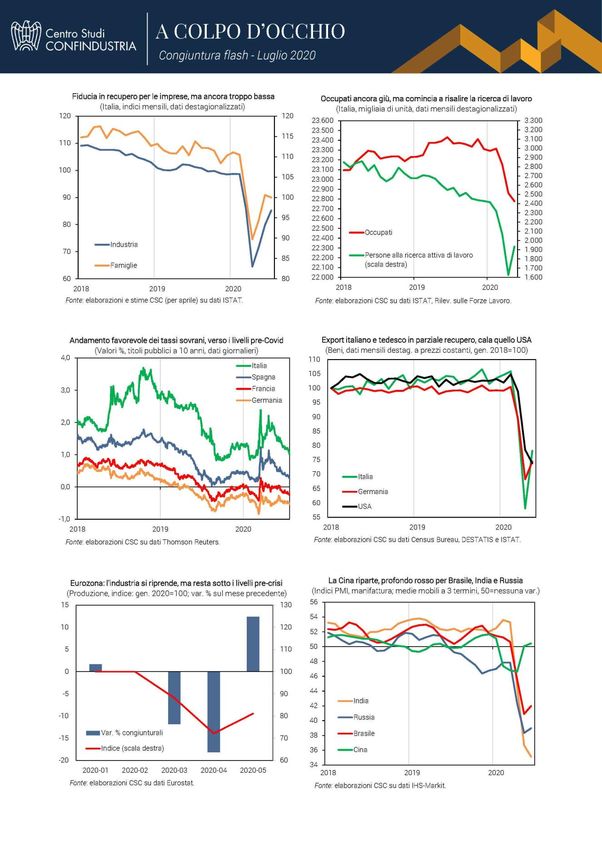

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Grafici sull’andamento dell’economia: a colpo d’occhio - Congiuntura Flash CSC luglio 2020 _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 6

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Congiuntura Flash CSC luglio 2020, il focus: le illusioni ottiche dei dati sulla congiuntura Italiana _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 7

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Indagine rapida CSC sulla produzione industriale - 31 luglio 2020 _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 8

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

La congiuntura nei settori manifatturieri di Lucca, Pistoia e Prato

L’epidemia, la chiusura delle attività produttive e la riapertura graduale

I dati raccolti dal Centro Studi Confindustria Toscana Nord presso le imprese per il 1° trimestre

coprono il periodo dal primo gennaio al 31 marzo, quelli del secondo trimestre dal 1° di aprile al 30

giugno. All’interno di questi periodi si possono individuare fasi diverse sotto il profilo delle probabili

conseguenze economiche sulle attività produttive derivanti dalla diffusione del Covid19. Dall’inizio

dell’anno e fino alla metà di febbraio, la diffusione internazionale del virus è stata assente o molto

limitata al di fuori della Cina. Solo dopo il 20 febbraio il numero di casi giornalieri nel mondo fuori dalla

Cina, ha superato le 100 unità. Dal 21 febbraio all’8 marzo l’epidemia si è diffusa soprattutto nelle

regioni del nord Italia, a partire dal focolaio di Codogno. Le misure di quarantena hanno interessato

inizialmente alcuni comuni a cavallo fra Lombardia e Veneto. Il primo caso in Toscana è del 26 febbraio

e l’8 marzo le misure di quarantena, con la limitazione delle possibilità di spostamento, vengono estese

a tutta Italia. Il 14 marzo viene firmato il protocollo contro i rischi da coronavirus sui luoghi di lavoro. La

chiusura obbligatoria della maggior parte delle attività manifatturiere viene disposta dal 23

marzo, e che si è protratta fino alla fine di aprile. Le eccezioni alla sospensione delle attività per

l’area Lucca, Pistoia, Prato hanno riguardato più che altro i prodotti alimentari, la maggior parte della

filiera della carta, alcune attività della chimica e la meccanica collegata all’industria della carta.

Nei primi due mesi 2020 le ricadute riferibili all’epidemia sono state soprattutto le perturbazioni delle

catene di approvvigionamento (Cina, altri paesi dell’estremo Oriente). A partire dalla fine del mese

di febbraio e per la maggior parte del mese di marzo si sono invece concretizzati gli effetti negativi di

domanda derivanti dallo sviluppo dell’epidemia all’inizio soprattutto in Italia, e successivamente, fino a

giugno, anche in altri paesi europei e non europei.

Nella maggior parte dei casi, la sospensione diretta dell’attività produttiva ha interessato un lasso di

tempo limitato del primo trimestre (fine marzo), mentre la maggior parte degli effetti negativi si sono

dispiegati nel secondo trimestre. Se le conseguenze dell’epidemia di Covid-19 sull’andamento dei livelli

produttivi nell’intero primo trimestre sono state particolarmente pesanti, quelle registrate nel

secondo trimestre non hanno precedenti nella storia.

Lucca, Pistoia, Prato: numero di addetti nelle attività manifatturiere definite

e quindi

LU-PT-PO: addetti

essenziali non

nelle sospese

attività secondo l’allegato

manifatturiere "aperte" al DPCM 26 marzo 2020

(secondo l'all. A al DPCM 26/03/2020)

lucca Pistoia Prato LU-PT-PO

Alimentari 2.131 1.930 947 5.008

Totale Moda 42 273 1.583 1.897

- Tessile 30 266 1.575 1.871

- Abbigliamento, maglieria 12 6 8 26

- Cuoio, calzature - - - -

Carta, cartotecnica 6.715 1.126 1.303 9.144

Chimica, plastica 2.173 801 510 3.484

Prodotti lavorazione non metalliferi - 122 - 122

Totale Metalmeccanico 2.588 490 189 3.267

- Metallurgia, prodotti in metallo - - - -

- Macchine, elettromeccanica 2.588 490 189 3.267

- Altri mezzi di trasporto - - - -

Mobile - - - -

Altro manifatturiero (legno ed altri) 513 143 120 776

Totale manifatturiero 14.161 4.886 4.650 23.697

Fonte: elaborazioni Centro Studi Confindustria Toscana Nord su dati Istat (Asia 2017)

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 9La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ La produzione industriale nell’area Lucca – Pistoia – Prato Gli effetti più rilevanti della frenata indotta dall’epidemia sui livelli di attività manifatturiera si sono prodotti nei mesi di marzo e aprile, mesi in cui l’Istat ha registrato una caduta senza precedenti della produzione industriale italiana. A oggi non sono ancora disponibili i dati della produzione industriale di giugno, e non è quindi ancora possibile inserire una valutazione sul secondo trimestre. Il CSC in ogni caso stima per l’Italia nel 2° trimestre 2020 un calo della produzione industriale del 19,2% (-8,4% nel 1°), che spiega 4 punti della caduta del PIL Italiano (-12,4% nelle stime preliminari Istat). La rilevazione del Centro Studi Confindustria Toscana Nord registra per lo stesso periodo una flessione del -20,2% della produzione manifatturiera dell’area Lucca Pistoia Prato (-6,8% nel 1° trimestre). Se questo dato sarà confermato, si sarebbe azzerato il vantaggio dell’area rispetto all’andamento dell’Italia registrato nel primo trimestre. I risultati provinciali variano tendenzialmente riflettendo la composizione settoriale dei territori (e la chiusura delle attività «non essenziali»): tutti i settori legati alla moda hanno subito perdite drammatiche (-36,3%, tessile, abbigliamento, maglieria, cuoio e calzature), così come il mobile e materassi (-36,6%). Diminuzioni molto consistenti, vicine al -20%, anche per materiali da costruzione, il lapideo e la metallurgia. Il settore che è andato meglio è quello alimentare (-2,7%). Come era accaduto anche nel primo trimestre l’andamento della produzione industriale nell’area ha soprattutto risentito in senso positivo del risultato “migliore” di Lucca (-12,7% tendenziale) mentre la caduta registrata a Pistoia (-17,3% tendenziale) è probabilmente in linea alla media Italia. Quello che invece è accaduto a Prato (-33,9% tendenziale) è un tracollo di proporzioni enormi, dovuto alla grande concentrazione di attività del tessile e abbigliamento, quasi completamente chiuse durante il lockdown. _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 10

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ L’estrema diminuzione della produzione manifatturiera nel secondo trimestre è il risultato di andamenti molto diversi fra i settori. In certi casi le differenze potrebbero essere ricondotte alla diversa incidenza dei provvedimenti che hanno disposto la chiusura di attività produttive, ma ha certamente influito anche la ricomposizione della domanda a favore di settori il cui andamento è meno legato alle oscillazioni della congiuntura o che presentano normalmente caratteristiche anticicliche. I settori della moda presentano globalmente, ed anche nei singoli comparti, risultati che si distaccano in negativo dalla media locale. Il peggioramento drammatico del primo semestre 2020 si inserisce in realtà all’interno di una tendenza negativa emersa durante il 2019, che nel caso del tessile e delle calzature si è accentuata nel primo trimestre ed è letteralmente crollata nel secondo. Il comparto dell’abbigliamento, dove pure erano già comparsi segnali di rallentamento, presenta una caduta repentina nel primo trimestre dell’anno e superiore nel terzo. Risultati molto negativi provengono anche dal mobile e materassi, che nel primo e secondo trimestre hanno registrato un dato notevolmente peggiore all’interno di una sequenza di risultati in discesa, e dal settore della lavorazione dei metalli non metalliferi (lapideo in primis). Una frenata diffusa, ha invece riguardato il settore metalmeccanico, dove la fabbricazione di altri mezzi di trasporto ha subito i danni minori mentre metallurgia e macchine hanno sofferto di più. Non ci sono in questo secondo trimestre settori che si siano distinti in positivo: sia la carta che la trasformazione alimentare che avevano registrato un incremento tendenziale nel primo trimestre, cedono il passo nel secondo, nonostante si tratti di attività rimaste aperte sulla base dei provvedimenti di sospensione delle attività produttive. _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 11

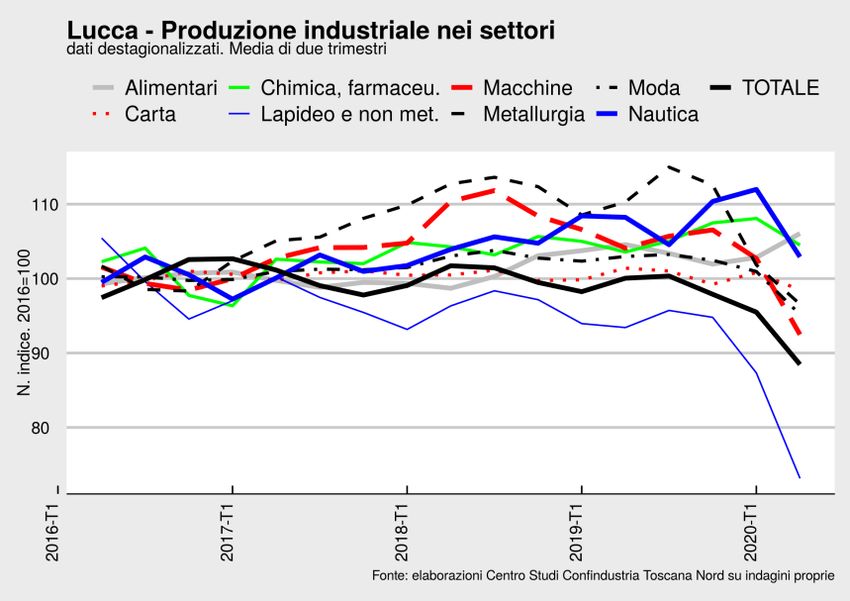

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Lucca Il territorio lucchese si è distinto nel primo e secondo trimestre 2020, segnati dal lockdown delle attività produttive, per le sue peculiari caratteristiche. Per esempio la presenza del distretto cartario e delle attività a esso collegate, che se da una parte hanno risentito meno dei provvedimenti adottati per il contrasto dell’epidemia (carta igienica e prodotti legati alla sanificazione), dall’altro sono legati alla filiera Ho.re.ca. (tovaglioli, tovaglie e asciugamani di carta) e quindi del turismo, che sta pagando probabilmente lo scotto diretto più alto delle conseguenze dell’epidemia. I settori della moda, che si sono distinti in generale per i peggiori risultati di quest’anno, inoltre, a Lucca hanno un peso abbastanza contenuto. La caduta della produzione manifatturiera si è attestata a -12,6% tendenziale, molto meno rispetto alla media dell’area, mentre la flessione dell’indice destagionalizzato rispetto al trimestre precedente è del -9,3%. L’andamento del portafoglio ordini del secondo trimestre invece ha risentito dell’espansione dell’epidemia fuori dall’Italia con una diminuzione della raccolta del –5,5% tendenziale per la domanda estera, e di un -15,1% dei mercati interni, influenzato dalle chiusure dei settori produttivi non essenziali. Infine, le aziende hanno espresso previsioni vicine alla stazionarietà, ma leggermente positive, rispetto al probabile andamento dei livelli produttivi e degli ordini da acquisire nel terzo trimestre. Dopo l’accelerazione del primo trimestre, nel periodo aprile-giugno i livelli produttivi del cartario hanno decisamente frenato nonostante la sospensione delle attività produttive non riguardasse in modo diretto le aziende della filiera, ma piuttosto i loro clienti: la diminuzione tendenziale della produzione è stata limitata, se confrontata con quella delle altre attività produttive al –8%. Anche la raccolta ordini è stata in calo, in particolare quella dall’Italia (-8,6%), per la quale tuttavia ci sono aspettative di miglioramento per il terzo trimestre. Il portafoglio estero è stazionario rispetto ai livelli dell’anno scorso, anche nelle aspettative. Il terzo trimestre tuttavia non registrerà, secondo la maggior parte degli operatori del cartario, una crescita complessiva della produzione: si rimarrà probabilmente ancora sotto i livelli dello scorso anno. Il settore della nautica da diporto nel periodo aprile-giugno 2020 ha registrato una seconda flessione, più decisa di quella del primo trimestre (-6,6% tendenziale), in linea con la diminuzione della raccolta ordini. Nonostante la situazione internazionale non sia in via di miglioramento dal punto di vista sanitario, si sono registrati livelli molto buoni per le aspettative di ordini di yacht dall’estero per il terzo trimestre dell’anno, e grazie a esse anche le previsioni per la produzione appaiono, nonostante la depressione del mercato interno, positive. Nei settori della metallurgia e prodotti in metallo, la seconda forte flessione dei livelli produttivi (- 12,8% tendenziale) è accompagnata da un letterale crollo nella raccolta ordini interni (-39,7%) e da una diminuzione molto consistente degli ordini interni. Ciononostante, la dinamica delle aspettative non è _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 12

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

delle peggiori, ed è molto probabilmente legata all’andamento positivo dell’aggregato degli ordini nel

primo trimestre dell’anno, cresciuti in modo sostanziale (+18% tendenziale) grazie alla componente

estera. Nelle previsioni la quota di aziende che considera probabile un aumento dei livelli produttivi nel

1

trimestre successivo si è stabilizzata su un saldo ottimisti – pessimisti al +11.

Nei settori delle macchine ed elettromeccanica, comprensivi anche della fabbricazione di macchine

per l’industria cartaria, dopo una frenata dei livelli produttivi nel primo trimestre tutto sommato

contenuta (-4,4% tendenziale), si è manifestata una diminuzione del -17,8%, in seguito alla minore

raccolta ordini interni del 1° trimestre (-15,5% tendenziale). Il miglioramento delle previsioni (+32 il

saldo ottimisti-pessimisti per la produzione nel terzo trimestre) è legato probabilmente alla raccolta

ordini esteri del 2° trimestre (+2,1% tendenziale) nonostante la raccolta ordini dall’Italia sia rimasta in

terreno negativo (-13% rispetto al 2019).

Il comparto della chimica, plastica e farmaceutica che nel primo trimestre ha registrato livelli

produttivi positivi (+4,1% tendenziale), è diminuito nel secondo trimestre (-2,3%). Le diverse anime del

macrosettore rendono di difficile lettura il risultato, quasi certamente influenzato in maniera positiva

dalla farmaceutica e da alcuni prodotti della chimica-plastica legati a filiere produttive che hanno

sofferto meno della pandemia, come per esempio l’alimentare e parte del packaging. Le previsioni sono

solo leggermente positive.

2

Peggiora ulteriormente la situazione 2020 nella lavorazione dei minerali non metalliferi con un

arretramento enorme della produzione (-34,7% tendenziale che segue il -20,4% del primo trimestre), e

un’analoga contrazione della raccolta ordini nel secondo trimestre (-40,6% tendenziale il portafoglio

estero, -25,3% Italia). Le aziende tuttavia attendono piccoli miglioramenti sia nella raccolta ordini

(soprattutto interni) e nella produzione per il periodo fino a settembre (+4 e +19 i rispettivi saldi).

La trasformazione alimentare presenta un andamento a se stante rispetto al resto dei settori, con

livelli produttivi in aumento (+2,7% tendenziale) soprattutto grazie agli ordini interni del primo

trimestre. In aumento gli ordini esteri (+8,3% tendenziale) e in diminuzione quelli interni con un

probabile effetto scorte dopo il periodo di lockdown (-12,3%). Le previsioni delle aziende mostrano

una prevalenza delle attese di aumento della produzione nel terzo trimestre rispetto al secondo e un

certo ottimismo che riguarda il probabile sviluppo della componente interna della domanda.

I settori della moda (tessile, abbigliamento e calzature) della provincia di Lucca presentano un

andamento particolarmente negativo anche nel secondo trimestre (-37,6% tendenziale dopo una forte

caduta della produzione del primo trimestre, -12,7%) e ancor peggio degli ordini (-35,3% gli ordini totali

1

Si tratta della differenza fra la quota, pesata con il valore aggiunto, delle aziende che considerano probabile una

crescita e una diminuzione nel trimestre successivo rispetto al livello del trimestre.

2

Secondo la classificazione Istat, comprende sia la lavorazione delle pietre (il lapideo) che la lavorazione del vetro

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 13La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ con una punta del -47% sull’estero). Le previsioni sull’andamento della produzione nel terzo trimestre indicano un miglioramento rispetto al secondo trimestre (+21 il saldo aumento-diminuzione). _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 14

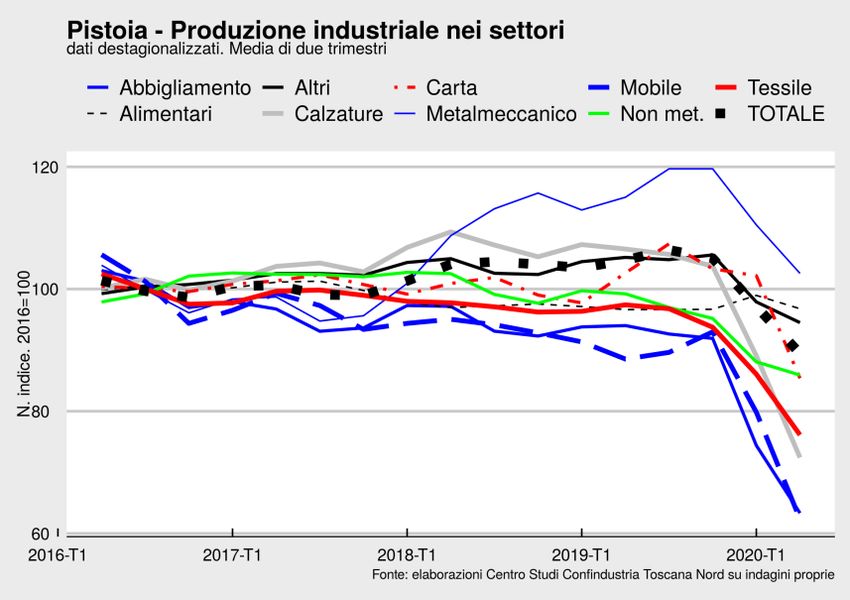

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Pistoia Dopo aver rallentato in modo consistente all’inizio del 2020 (-12,4%), le dirette conseguenze della diffusione dell’epidemia hanno determinato un’ulteriore caduta della domanda che ha spinto in basso gli ordini, mentre le restrizioni all’attività produttiva si sono tradotte in un forte taglio dell’attività. L’indice della produzione industriale pistoiese è diminuito fortemente anche nel secondo trimestre del -17,3% tendenziale. Le differenze sono state marcate fra i settori, con il comparto della moda e il mobile che hanno registrato ancora una volta la caduta più intensa. Dopo un’accentuata frenata (-18,5% tendenziale nel primo trimestre) la produzione nei minerali non metalliferi, chimica, plastica nel secondo trimestre ha messo a segno una contrazione che tuttavia migliora in termini congiunturali (-7,8% il dato tendenziale, circa 10 punti in più rispetto al primo trimestre). Le attese per la produzione nel terzo trimestre sono leggermente positive (+14 il saldo). La trasformazione alimentare a Pistoia, come del resto nell’area Lucca, Pistoia, Prato, mostra indicatori meno negativi rispetto alla maggior parte delle attività economiche. La crescita della produzione registrata nel primo trimestre (+4,7% tendenziale), sostenuta soprattutto dagli ordini dall’estero, si annulla nel secondo (-4,5%) segnando però un sostanziale pareggio per il primo semestre dell’anno 2020 rispetto all’anno trascorso. La diminuzione della raccolta ordini nel secondo trimestre (- 5,3%) lascia prevedere alle aziende una diminuzione della produzione nel terzo (-12 il saldo). Tuttavia il quadro delle previsioni mostra una prevalenza di ottimisti sullo sviluppo a breve termine degli ordini da acquisire (+16 il saldo). Sono qui Nel comparto metalmeccanico la frenata dei livelli produttivi è stata diffusa fra le aziende, ma la particolare intensità della contrazione dei livelli produttivi (-13,4% tendenziale, -9,6% il primo trimestre) e degli ordini, soprattutto dall’estero (-35,9%), sembra legata a situazioni tutto sommato circoscritte, casi in cui potrebbe aver influito in modo rilevante l’interruzione dell’attività. Le previsioni sono rimaste negative per il portafoglio ordini estero (saldo -25) tuttavia le aspettative per la produzione nel terzo trimestre vedono prevalere gli ottimisti (+34 il saldo aumento-diminuzione rispetto al secondo trimestre). A Pistoia come nell’intera area sono i settori della moda a mostrare i dati di flessione più pesanti fra tutte le attività manifatturiere. Nel tessile, la produzione è diminuita del -26,3% tendenziale dopo il - 17,9% del primo trimestre, e registra una diminuzione drammatica per gli ordini dall’estero (-53,5% tendenziale) e meno peggio dall’Italia (-19,7% tendenziale). Questi dati ipotecano l’andamento del terzo trimestre, e difatti le previsioni descrivono un quadro coerente con la prosecuzione delle tendenze particolarmente negative in corso. Un secondo crollo della produzione viene registrato nel settore dell’abbigliamento (-26,6% tendenziale dopo il -41,1% del 1°), con una caduta altrettanto marcata degli _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 15

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ ordini (-27,2%). Nelle previsioni compaiono tuttavia attese di ripresa sia degli ordini estero e Italia (+41 e +31 il saldo) nel corso del terzo trimestre, che aspettative di miglioramento congiunturale della produzione (+25). Il quadro di più intensa contrazione rispetto alla media delle altre attività manifatturiere, e anche di quelle della moda, riguarda le calzature e cuoio che se nel primo trimestre 2020 hanno perso un terzo della produzione rispetto allo stesso periodo del 2019, nel secondo crollano del -37,8% tendenziale (e -43,2% gli ordini totali). Sull’evoluzione della produzione nel terzo trimestre le aziende non sembrano aspettarsi cambiamenti di rilievo, tuttavia permane un pessimismo diffuso rispetto alla possibilità di arrivo di nuovi ordinativi (saldo -25). Nella carta e cartotecnica pistoiesi dopo la crescita d’inizio anno i livelli produttivi sono drasticamente diminuiti (-41,5% tendenziale), preannunciati dalla frenata del portafoglio ordini registrata nel primo trimestre. La raccolta ordini del secondo trimestre mostra una piccola crescita del portafoglio estero (+2,6% tendenziale) e una notevole diminuzione di quello estero (-29,6%). Le previsioni per il terzo trimestre vedono una prevalenza dell’invarianza rispetto al secondo, sia per gli ordini che per la produzione, leggermente positiva (+12). Nel settore del mobile prevalgono ancora i livelli di attività in caduta verticale del primo trimestre: - 21,2% tendenziale la raccolta ordini totali, e -36,1% la produzione. Sul versante degli ordini compare una prevalenza di valutazioni positive sul possibile sviluppo a breve termine, quindi attese di un possibile recupero (+62 il saldo, composto da giudizi positivi sia per l’Italia che per l’estero). Le previsioni sono caratterizzate infatti dalle attese di una ripresa della produzione nel terzo trimestre. _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 16

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

Prato

La pandemia di Covid-19 con tutte le su enormi conseguenze sulle attività economiche ha colto il

manifatturiero di Prato alla fine di un anno non brillante, chiuso con una produzione industriale media

inferiore del -3% rispetto al 2018, che aveva azzerato la crescita acquisita e si era già riportata, di fatto,

sui livelli produttivi del 2016. L’epidemia pienamente esplosa in Cina ha prodotto sin da gennaio 2020

vari effetti sul commercio internazionale che hanno contribuito a deprimere ulteriormente la

produzione export leaded pratese. Nell’ultima settimana del 1° trimestre il sistema produttivo italiano è

stato colpito dal lockdown delle attività ritenute non essenziali, e che, vogliamo sottolinearlo, a causa di

una combinazione di particolari condizioni non replicata altrove in Italia, a Prato ha significato la

3

chiusura pressoché totale delle attività manifatturiere per quasi due mesi .

Già nel primo trimestre 2020 quindi, la produzione industriale ha risentito della pandemia in termini

di difficoltà sul commercio estero, sul reperimento delle materie prime, e infine, via via che il contagio

3

I provvedimenti del Governo che con il DPCM del 26 marzo 2020 hanno disposto la sospensione dell’attività

produttiva di tutte le imprese del tessile e abbigliamento con esclusione dei codici Ateco2007 corrispondenti alla

fabbricazione di articoli sanitari (codici 13.95 e 13.96.20 per il tessile; 14.12 per l’abbigliamento). Le produzioni della

moda sono sostanzialmente estranee a quei codici, peraltro di importanza quantitativa complessivamente assai

contenuta. Ciò significa che le attività del distretto pratese, sono state, dal 26 di marzo fin quasi al 4 di maggio,

completamente ferme dal punto di vista produttivo. Ferma è stata pure l’attività delle imprese di produzione di

macchine strumentali per il mondo della moda. Le conseguenze di questo provvedimento sulle capacità competitive

del tessile-abbigliamento nazionale sono enormi, ma quel che interessa qui è sottolinearne gli effetti sul piano

territoriale perché la distribuzione delle specializzazioni produttive non è affatto omogenea sul piano geografico,

come testimonia il profilo manifatturiero dell’Italia, terra di elezione di quelle agglomerazioni di piccole e medie

imprese settorialmente specializzate che tutti conosciamo come distretti industriali.

In questa chiave il sacrificio cui è stato sottoposto il sistema produttivo pratese, distretto industriale per eccellenza e

leader nel tessile-abbigliamento-meccanotessile, non ha avuto eguali a livello nazionale come risulta chiaro dai

seguenti dati:

1-l’88% dell’occupazione manifatturiera provinciale è concentrata, appunto, nei settori Tessile-Abbigliamento-

Meccanotessile (produzione di tessuti, filati, capi finiti, maglieria, accessori, lavorazioni conto terzi T&A, macchine per

il tessile) e buona parte del restante 12%, pur formalmente riferita ad altri ambiti merceologici, è funzionale a quelle

produzioni (chimica per il tessile, prodotti plastici per il tessile).

2-Prato è la prima provincia italiana per addetti nel settore tessile con quasi 16mila addetti (ma oltre 19mila se

consideriamo l’area distrettuale che comprende anche due comuni limitrofi - Campi Bisenzio e Calenzano - della

provincia fiorentina e due comuni limitrofi - Montale e Agliana - della provincia pistoiese)

3-Prato è la prima provincia italiana per addetti nel settore abbigliamento (oltre 20mila)

Prato è la seconda provincia italiana per incidenza di addetti nel settore manifatturiero sul totale provinciale (oltre il

42% dei circa 104mila addetti interni), ma la prima (Fermo nelle Marche) ha dimensioni demografiche e industriali

nettamente inferiori.

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 17La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

avanzava in Italia, sui viaggi di lavoro dai clienti che si trovano fuori regione; nel secondo trimestre il

drastico peggioramento tendenziale del -33,9% rispetto ai livelli produttivi del 2019 è stato causato

dalla pressoché totale chiusura delle attività manifatturiere della provincia, con una riduzione

congiunturale di oltre 22 punti rispetto al già difficile primo trimestre, il cui clima di opinioni anticipava

quanto poi si è verificato.

Il comparto della metalmeccanica pratese comprensivo del meccanotessile con una variazione

tendenziale della produzione del -7,3% nel primo trimestre e del -20,9% nel secondo, si avvia ad

affrontare un terzo trimestre incerto segnato da una raccolta ordini del secondo in caduta libera (-

44,6% tendenziale la raccolta dall’estero, -32,5% dall’Italia). Le aspettative per la produzione nel 3°

trimestre 2020 sono negative, anche se migliori rispetto al trimestre scorso (-14 saldo fra la % di

risposte produzione in aumento - % risposte diminuzione); simili le aspettative per la raccolta ordini del

periodo luglio-settembre, con un saldo aumento-diminuzione a -9.

4

Peggiorano ulteriormente le prestazioni di abbigliamento e maglieria , anch’esse quasi del tutto

soggette alla sospensione delle attività: nel secondo trimestre 2020 la produzione è calata del -39% (-

5

16,9% la variazione tendenziale del 1° trimestre ), con un portafoglio ordini al -36,1% rispetto allo

stesso periodo del 2019. Dopo aver conosciuto una crescita straordinaria nel medio periodo, i livelli

produttivi del settore abbigliamento-maglieria sembrano gravitare adesso attorno ai volumi del 2016.

Le aspettative di produzione non prevedono grossi cambiamenti per il trimestre in corso, mentre

migliorano leggermente quelle per i mercati esteri (+18 il saldo).

6

L’aggregato eterogeneo degli altri settori manifatturieri che nel primo trimestre 2020 ha diminuiti i

propri livelli produttivi complessivi del–6,6%, nel secondo segna -22,6% rispetto allo stesso trimestre

dell’anno precedente, con una raccolta ordini in forte perdita (-19,9%). Le previsioni per l’andamento

della produzione nel 3° trimestre 2020 non sono però ulteriormente peggiorative (+8 il saldo).

La progressiva contrazione nella produzione nelle industrie tessili dell’area distrettuale già in corso dal

2019, è proseguita in modo violento nel 2020. Il crollo delle attività del secondo trimestre (-37,4%

tendenziale, che segue il -11,9% del primo trimestre) è accompagnato una diminuzione della raccolta

ordini sia sui mercati esteri che sul mercato interno (rispettivamente, -29,7% e -36,9%). La

4

Il campione è composto da imprese con più di nove addetti. Nel settore abbigliamento-maglieria di Prato

l’occupazione nelle imprese sopra i 9 addetti pesa per il 30% del totale, mentre il 70% si trova nelle imprese da 0 a 9

addetti.

5

Da segnalare che la comunità cinese residente a Prato, e titolare di larga parte delle imprese di prontomoda, ha

anticipato volontariamente il lockdown reso obbligatorio in Italia dal 26 di marzo mettendosi in auto-quarantena al

ritorno dalle festività per il Capodanno cinese che cadeva quest’anno alla fine di gennaio.

6

Gruppo di imprese che comprende tutte le attività non tessili, moda o meccaniche. E’ costituito, in ordine di

consistenza, da industrie della chimica, della plastica, della produzione di materassi e mobili, e della trasformazione

alimentare.

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 18La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

scomposizione del dato del tessile evidenzia un andamento sostanzialmente simile per la produzione

7

del settore dei filati per tessitura e per maglieria, e della produzione di tessuti nel secondo trimestre

2020 (rispettivamente -33,5% e -31,4%). Le attese per la produzione tessile nel terzo trimestre 2020 non

sono positive, ma in miglioramento con un saldo di -7 punti tra la % di risposte con attese di aumento-

% attese di diminuzione. La raccolta ordini è attesa in diminuzione (-11 il saldo). Da segnalare tuttavia

un cauto ottimismo per le attese relative alla raccolta ordini del 3° trimestre dei produttori di filati (+18

saldo per estero, +3 Italia).

Le lavorazioni conto terzi del tessile (rifinizioni e tintorie, filature, ritorciture, tessiture, orditure,

ecc.), nel periodo aprile-giugno 2020 hanno quasi dimezzato l’attività produttiva rispetto al 2019 (-44,6%

8

tendenziale ). La raccolta delle commesse conto terzi (portafoglio ordini) del secondo trimestre ha

subito una diminuzione analoga (-45,2%)

7

Nella rilevazione CTN della produzione industriale dei tessuti del distretto sono comprese tutte le tipologie di lanifici

(produttori di tessuti trama-ordito per abbigliamento, stoffe a maglia, tessili tecnici, tessuti jacquard, TNT, speciali,

geotessili, ecc.)

8

Da notare che l’andamento della produzione del tessile nazionale rilevato dall’Istat si avvicina sempre molto a quello

di questo aggregato, poiché la misura della produzione italiana incorpora anche le lavorazioni conto terzi. Inoltre, le

aziende che fanno parte dello strato delle lavorazioni tessili conto terzi del distretto pratese è composta da lavorazioni

riferibili a tutte le filiere del tessile, ma anche dell’abbigliamento: tessuti per abbigliamento, tessuti a maglia, altri

prodotti tessili come gli speciali e il TNT, filati per tessitura, filati per maglieria, lavorazioni del ciclo dell’abbigliamento

e maglieria (per esempio nelle le tintorie e rifinizioni che lavorano i capi finiti), e che confluiscono a comporre il

risultato complessivo del tessile conto terzi

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 19La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020

n. 34 | luglio 2020

_________________________________________________________________________________________________________________________________________________________

Nota metodologica

Raccolta e trattamento dei dati

L’indagine utilizza un campione stratificato per settori e dimensioni (85 strati) con allocazione di

compromesso secondo Bethel. Si utilizzano strumenti standard sviluppati da Istat per l’allocazione

(Mauss-R) e come funzioni di libreria per le stime e i parametri di affidabilità (Re-Genesees). Il campione

comprende attualmente 509 aziende. La raccolta dei dati avviene con utilizzo combinato di

questionario postale, intervista web (cawi) e intervista telefonica assistita da computer (cati).

9

Il tasso di copertura è costantemente elevato, fra il 90% e il 95%, seppure a prezzo di un certo

numero di sostituzioni per irreperibilità, rifiuto, ecc. L’incidenza delle sostituzioni è elevata soltanto in

alcuni strati e, in modo particolare, per le aziende dell’abbigliamento pratese. Per questo motivo, preso

atto della persistente scarsa copertura delle interviste in questo strato, con l’obiettivo di migliorare

l’aderenza dei risultati della rilevazione alla effettiva realtà del territorio si è ritenuto opportuno

integrare i risultati delle interviste realizzate (limitatamente a quanto attiene alla quota di popolazione

presumibilmente non osservata) mediante l’ausilio di un indicatore indiretto (proxy).

L’universo d’indagine è costituito dalle aziende manifatturiere con almeno 10 addetti localizzate nelle

province di Lucca, Pistoia e Prato e nei comuni fiorentini del distretto tessile pratese, limitatamente alle

attività tessili. E’ stato ricostruito e viene aggiornato attraverso l’integrazione di diversi elenchi

amministrativi e statistici (registro ditte CCIAA, banca dati bilanci Aida etc.). Si tratta complessivamente

di oltre 2000 unità. Il campione comprende quindi poco meno del 25% delle aziende dell’universo fra le

quali, tendenzialmente, la quasi totalità delle grandi aziende. L’unità d’indagine è l’azienda in quanto

soggetto giuridico (codice fiscale) limitatamente alle unità locali presenti sul territorio di Lucca, Pistoia,

Prato e comuni fiorentini del distretto tessile (Calenzano e Campi Bisenzio). Per i valori aziendali di

riferimento nell’anno (valore aggiunto, fatturato interno ed estero base), che vanno a costituire la

struttura della ponderazione, insieme ai parametri dell’universo d’indagine, si assumono i valori

risultanti dalla media dei due ultimi bilanci disponibili, oppure, se non è disponibile un bilancio, una

stima basata sul numero di addetti. I dati sono corretti per la quota locale, ovvero il rapporto fra il

numero di addetti corrente delle unità sul territorio e gli addetti totali del soggetto giuridico.

Glossario

9

Il recupero dell’indagine sul primo trimestre 2020 ha presentato problematiche del tutto particolari. Infatti, il

periodo di svolgimento si è sovrapposto per la maggior parte al periodo di chiusura obbligatoria di gran parte delle

attività manifatturiere, con la conseguenza di rendere estremamente più difficoltosa l’acquisizione dei dati sui risultati

economici di un trimestre (il primo) che di per sé non sarebbe stato interessato più di tanto dalla chiusura disposta per

legge. Per limitare le conseguenze negative di questa situazione eccezionale sulla qualità dei risultati sono state fatte

alcune scelte. In primo luogo, si è quasi eliminata la possibilità di sostituzione di aziende campionate con altre similari,

per evitare che si instaurassero meccanismi di autoselezione estrema (risposta solo da parte delle aziende aperte). In

secondo luogo, si è esteso il periodo di svolgimento fino alla prima decade di maggio, in modo da recuperare anche le

risposte di aziende in precedenza sospese. La copertura del campione in questo modo ha raggiunto il 76%,

sensibilmente meno rispetto ai tassi di risposta “normali” per questa indagine (oltre il 90%). Per dare un’idea dei

problemi incontrati, il tempo dedicato alle interviste telefoniche relative al primo trimestre 2020 è stato di 147 ore.

L’indagine precedente, che aveva ottenuto un tasso di risposta del 92%, si era conclusa con un impegno di 64 ore.

Infine, per correggere nei limiti del possibile la distorsione introdotta dalla copertura in certi casi irregolare, si è

applicato un meccanismo di calibrazione delle stime, con le metodologie correntemente utilizzate da Istat per le

indagini campionarie sulle imprese, che tiene conto di totali noti della popolazione (valore aggiunto, valore della

produzione, numero di addetti, numero di aziende, distribuzione per settori e territorio), in modo da limitare il

margine di errore campionario. Il recupero dell’indagine sul secondo trimestre, invece, non ha presentato particolari

problemi.

_________________________________________________________________________________________________________________________________________________________

Centro Studi | Confindustria Toscana Nord 20La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ VARIAZIONE TENDENZIALE: variazione rispetto allo stesso periodo dell’anno precedente. Per la produzione si assume il totale della quantità fisica prodotta, per gli ordini, il valore totale degli ordini acquisiti nel trimestre. Gli indicatori dell’indagine sono strutturati in modo tale da risultare comparabili con indici analoghi desunti dalle indagini Istat, che vengono riaggregati sulla base dei settori dell’indagine locale (indice della produzione industriale, indice degli ordinativi esteri e interni). Si tratta di indicatori pesati (secondo i criteri della c.d. “stima di rapporto separata”): le “grandi” aziende determinano la maggior parte della variazione complessiva. La produzione industriale, anche a motivo della ponderazione utilizzata dall’Istat (valore aggiunto settoriale) è generalmente considerata una buona approssimazione per l’andamento del valore aggiunto industriale a prezzi costanti. NUMERI INDICI: sono calcolati a partire dalle stime della variazione tendenziale per consentire una migliore lettura delle tendenze in corso. In estrema sintesi, la procedura prevede di integrare in modo distinto per trimestre le serie delle variazioni tendenziali, applicare una procedura di destagionalizzazione (stl) per rimuovere l’artefatto stagionale e infine svolgere una iterazione finale per rendere minimi gli scostamenti fra la serie delle variazioni stimate e la serie delle variazioni calcolate sugli indici ricostruiti. Per alcuni ambiti caratterizzati da un livello relativamente elevato di errore campionario delle stime (per esempio, i singoli settori in una singola provincia), si applica una media mobile su due periodi successivi. SALDO: l’indicatore adottato per le previsioni è la differenza pesata fra la quota di aziende che indicano “aumento” nel prossimo trimestre rispetto al periodo di svolgimento dell’indagine e la quota di aziende che indicano “diminuzione”. L’indicatore è pesato, secondo i criteri attualmente utilizzati dall’Istat nell’indagine sul clima di opinioni delle aziende manifatturiere (previsioni di produzione, ordini, occupazione). I saldi relativi alle previsioni presentano normalmente una componente molto visibile di stagionalità che non permette di visualizzare agevolmente le tendenze in atto. Per questo motivo, nei grafici in certi casi è riportata una versione destagionalizzata, ottenuta mediante l’applicazione dell’algoritmo stl. Inoltre, nel rapporto e nell’appendice statistica sono utilizzate le seguenti definizioni relative ai dati di riferimento nazionale: ESPORTAZIONI: variazione tendenziale delle esportazioni in valore nel trimestre, destinazione mondo. PRODUZIONE: variazione tendenziale calcolata sulla media trimestrale dell’indice mensile Istat della produzione industriale, base 2015=100. Gli indici Istat grezzi, al livello di dettaglio di 3 cifre Ateco 2007 sono riaggregati per i settori dell’indagine CTN utilizzando i pesi pubblicati dall’Istat per gli indici elementari della produzione industriale italiana. ORDINATIVI: variazione tendenziale calcolata sulla media trimestrale dell’indice Istat degli ordinativi (interni, esteri, totali), base 2015=100. Gli indici Istat grezzi, al livello di dettaglio di 3 cifre Ateco 2007 sono riaggregati per i settori dell’indagine CTN utilizzando i pesi pubblicati dall’Istat per gli indici elementari degli ordinativi (interni, esteri, totali). PREVISIONI: media trimestrale dei saldi tratti dall’indagine Istat sulle opinioni (produzione, ordini totali, occupazione) delle aziende manifatturiere. Gli indici Istat grezzi, al livello di dettaglio di 2 cifre Ateco 2007, sono prima destagionalizzati tramite x13-Seats, con parametri di default e ricerca automatica del modello. La media trimestrale degli indici così destagionalizzati è riaggregata per i settori dell’indagine CTN utilizzando i pesi del valore aggiunto settoriale italiano. L’utilizzo degli indici a 2 cifre è motivato dal fatto che l’Istat ha sospeso la pubblicazione dei risultati dell’indagine con un dettaglio maggiore. Alcuni settori dell’indagine CTN, nell’ambito della loro realtà territoriale concreta non possono essere rappresentati in modo conveniente attraverso la riaggregazione degli indici Istat a 2 cifre. È il caso delle calzature di Lucca e Pistoia, per cui l’indice di riferimento nazionale corrisponde al cuoio e calzature, al distretto nautico di Lucca, per cui viene fornito l’indice nazionale delle previsioni riferito agli altri mezzi di trasporto, della produzione di filati, tessuti e delle altre lavorazioni tessili, per cui l’indice nazionale fornito per il confronto del clima di opinioni è in ogni caso quello del tessile, del distretto lapideo di Lucca, per cui l’indice nazionale delle previsioni si riferisce al più ampio comparto dei materiali da costruzione per l’edilizia. _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 21

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 22

La congiuntura a Lucca, Pistoia e Prato nel secondo trimestre 2020 n. 34 | luglio 2020 _________________________________________________________________________________________________________________________________________________________ Appendice statistica (vedi file: 2020_N_34_PAPER_CS_CTN_CONGIUNTURA_II_2020_appendice_statistica) _________________________________________________________________________________________________________________________________________________________ Centro Studi | Confindustria Toscana Nord 23

Puoi anche leggere