Ecobonus 110% - manzana.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ecobonus 110% Art. 119 e 121 Dl 34/2020 Decreto Rilancio Misure urgenti in materia di salute, sostegno al lavoro e all'economia, nonche' di politiche sociali connesse all'emergenza epidemiologica da COVID- 19. (20G00052) GU n.128 del 19-5-2020 - Suppl. Ordinario n. 21 In vigore dal 19.5.2020. Giacomo Manzana Elena Iori

Art. 119

Incentivi per efficientamento energetico, sisma bonus, fotovoltaico e

colonnine di ricarica di veicoli elettrici

1. La detrazione di cui all'articolo 14 del decreto-legge 4 giugno

2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto

2013, n. 90, si applica nella misura del 110 per cento, per le spese

documentate e rimaste a carico del contribuente, sostenute dal 1°

luglio 2020 e fino al 31 dicembre 2021, da ripartire tra gli aventi

diritto in cinque quote annuali di pari importo, nei seguenti casi:

a) interventi di isolamento termico delle superfici opache

verticali e orizzontali che interessano l'involucro dell'edificio con

un'incidenza superiore al 25 per cento della superficie disperdente

lorda dell'edificio medesimo. La detrazione di cui alla presente

lettera e' calcolata su un ammontare complessivo delle spese non

superiore a euro 60.000 moltiplicato per il numero delle unita'

immobiliari che compongono l'edificio. I materiali isolanti

utilizzati devono rispettare i criteri ambientali minimi di cui al

decreto del Ministro dell'ambiente e della tutela del territorio e

del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale n. 259

del 6 novembre 2017.

b) interventi sulle parti comuni degli edifici per la

sostituzione degli impianti di climatizzazione invernale esistenti

con impianti centralizzati per il riscaldamento, il raffrescamento o

la fornitura di acqua calda sanitaria a condensazione, con efficienza

almeno pari alla classe A di prodotto prevista dal regolamento

delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013, a

pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche

abbinati all'installazione di impianti fotovoltaici di cui al comma 5

e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti

di microcogenerazione. La detrazione di cui alla presente lettera e'

calcolata su un ammontare complessivo delle spese non superiore a

euro 30.000 moltiplicato per il numero delle unita' immobiliari che

compongono l'edificio ed e' riconosciuta anche per le spese relative

allo smaltimento e alla bonifica dell'impianto sostituito;

c) interventi sugli edifici unifamiliari per la sostituzione

degli impianti di climatizzazione invernale esistenti con impianti

per il riscaldamento, il raffrescamento o la fornitura di acqua calda

sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o

geotermici, anche abbinati all'installazione di impianti fotovoltaici

di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6,

ovvero con impianti di microcogenerazione. La detrazione di cui alla

presente lettera e' calcolata su un ammontare complessivo delle spese

non superiore a euro 30.000 ed e' riconosciuta anche per le spese

relative allo smaltimento e alla bonifica dell'impianto sostituito.

2. L'aliquota prevista al comma 1, alinea, si applica anche a tutti

gli altri interventi di efficientamento energetico di cui

all'articolo 14 del citato decreto-legge n. 63 del 2013, convertito,

con modificazioni, dalla legge n. 90 del 2013, nei limiti di spesa

previsti per ciascun intervento di efficientamento energetico

previsti dalla legislazione vigente e a condizione che siano eseguiti

congiuntamente ad almeno uno degli interventi di cui al comma 1.

2

3. Ai fini dell'accesso alla detrazione, gli interventi di cui ai

commi 1 e 2 rispettano i requisiti minimi previsti dai decreti di cui

al comma 3-ter dell'articolo 14 del decreto-legge 4 giugno 2013, n.

63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90,

e, nel loro complesso, devono assicurare, anche congiuntamente agli

interventi di cui ai commi 5 e 6, il miglioramento di almeno due

classi energetiche dell'edificio, ovvero, se non possibile, il

conseguimento della classe energetica piu' alta, da dimostrare

mediante l'attestato di prestazione energetica (A.P.E), di cui

all'articolo 6 del decreto legislativo 19 agosto 2005, n. 192, ante e

post intervento, rilasciato da tecnico abilitato nella forma della

dichiarazione asseverata.

4. Per gli interventi di cui ai commi da 1-bis a 1-septies

dell'articolo 16 del decreto-legge n. 63 del 2013 [simsa]

l'aliquota delle detrazioni

spettanti e' elevata al 110 per cento per le spese sostenute dal 1°

luglio 2020 al 31 dicembre 2021. Per gli interventi di cui al primo

periodo, in caso di cessione del corrispondente credito ad un'impresa

di assicurazione e di contestuale stipula di una polizza che copre il

rischio di eventi calamitosi, la detrazione prevista nell'articolo

15, comma 1, lettera f-bis), del Presidente della Repubblica 22

dicembre 1986, n. 917, spetta nella misura del 90 per cento. Le

disposizioni di cui al primo e al secondo periodo non si applicano

agli edifici ubicati in zona sismica 4 di cui all'ordinanza del

Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003,

pubblicata nella Gazzetta Ufficiale n. 105 dell'8 maggio 2003.

5. Per l'installazione di impianti solari fotovoltaici connessi

alla rete elettrica su edifici ai sensi dell'articolo 1, comma 1,

lettere a), b), c) e d), del decreto del Presidente della Repubblica

26 agosto 1993, n. 412, la detrazione di cui all'articolo 16-bis,

comma 1 del testo unico delle imposte sui redditi di cui al decreto

del Presidente della Repubblica 22 dicembre 1986, n. 917, spetta, per

le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, nella

misura del 110 per cento, fino ad un ammontare complessivo delle

stesse spese non superiore a euro 48.000 e comunque nel limite di

spesa di euro 2.400 per ogni kW di potenza nominale dell'impianto

solare fotovoltaico, da ripartire tra gli aventi diritto in cinque

quote annuali di pari importo, sempreche' l'installazione degli

impianti sia eseguita congiuntamente ad uno degli interventi ai commi

1 o 4. In caso di interventi di cui all'articolo 3, comma 1, lettere

d), e) ed f), del decreto del Presidente della Repubblica 6 giugno

2001, n. 380, il predetto limite di spesa e' ridotto ad euro 1.600

per ogni kW di potenza nominale.

6. La detrazione di cui al comma 5 e' riconosciuta anche per

l'installazione contestuale o successiva di sistemi di accumulo

integrati negli impianti solari fotovoltaici agevolati con la

detrazione di cui al medesimo comma 5, alle stesse condizioni, negli

stessi limiti di importo e ammontare complessivo e comunque nel

limite di spesa di euro 1.000 per ogni kWh di capacita' di accumulo

del sistema di accumulo.

7. La detrazione di cui ai commi 5 e 6 e' subordinata alla cessione

in favore del GSE dell'energia non auto-consumata in sito e non e'

cumulabile con altri incentivi pubblici o altre forme di agevolazione

3

di qualsiasi natura previste dalla normativa europea, nazionale e

regionale, compresi i fondi di garanzia e di rotazione di cui

all'articolo 11, comma 4, del decreto legislativo 3 marzo 2011, n.

28, e gli incentivi per lo scambio sul posto di cui all'articolo

25-bis del decreto-legge 24 giugno 2014, n. 91, convertito, con

modificazioni, dalla legge 11 agosto 2014, n. 116.

8. Per l'installazione di infrastrutture per la ricarica di veicoli

elettrici negli edifici, la detrazione di cui all'articolo 16-ter del

decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni,

dalla legge 3 agosto 2013, n. 90, e' riconosciuta nella misura del

110 per cento, da ripartire tra gli aventi diritto in cinque quote

annuali di pari importo, sempreche' l'installazione sia eseguita

congiuntamente ad uno degli interventi di cui al comma 1.

9. Le disposizioni contenute nei commi da 1 a 8 si applicano agli

interventi effettuati:

a) dai condomini;

b) dalle persone fisiche, al di fuori dell'esercizio di attivita'

di impresa, arti e professioni, su unita' immobiliari, salvo quanto

previsto al comma 10;

c) dagli Istituti autonomi case popolari (IACP) comunque

denominati nonche' dagli enti aventi le stesse finalita' sociali dei

predetti Istituti, istituiti nella forma di societa' che rispondono

ai requisiti della legislazione europea in materia di "in house

providing" per interventi realizzati su immobili, di loro proprieta'

ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale

pubblica;

d) dalle cooperative di abitazione a proprieta' indivisa, per

interventi realizzati su immobili dalle stesse posseduti e assegnati

in godimento ai propri soci.

10. Le disposizioni contenute nei commi da 1 a 3 non si applicano

agli interventi effettuati dalle persone fisiche, al di fuori di

attivita' di impresa, arti e professioni, su edifici unifamiliari

diversi da quello adibito ad abitazione principale.

11. Ai fini dell'opzione per la cessione o per lo sconto di cui

all'articolo 121, il contribuente richiede il visto di conformita'

dei dati relativi alla documentazione che attesta la sussistenza dei

presupposti che danno diritto alla detrazione d'imposta per gli

interventi di cui al presente articolo. Il visto di conformita' e'

rilasciato ai sensi dell'articolo 35 del decreto legislativo 9 luglio

1997, n. 241, dai soggetti indicati alle lettere a) e b), del comma 3

dell'articolo 3 del decreto del Presidente della Repubblica 22 luglio

1998, n. 322, e dai responsabili dell'assistenza fiscale dei centri

costituiti dai soggetti di cui all'articolo 32 dello stesso decreto

legislativo n. 241 del 1997.

12. I dati relativi all'opzione sono comunicati esclusivamente in

via telematica secondo quanto disposto con provvedimento del

direttore dell'Agenzia delle entrate, che definisce anche le

modalita' attuative del presente articolo, da adottare entro trenta

giorni dalla data di entrata in vigore del presente decreto.

13. Ai fini dell'opzione per la cessione o per lo sconto di cui

all'articolo 121:

a) per gli interventi di cui ai commi 1, 2 e 3 del presente

4

articolo, i tecnici abilitati asseverano a) il rispetto dei

requisiti

previsti dai decreti di cui al comma 3-ter dell'articolo 14 del

decreto-legge n. 63 del 2013 e b) la corrispondente congruita'

delle

spese sostenute in relazione agli interventi agevolati. Una copia

dell'asseverazione viene trasmessa esclusivamente per via telematica

all' Agenzia nazionale per le nuove tecnologie, l'energia e lo

sviluppo economico sostenibile (ENEA). Con decreto del Ministro dello

sviluppo economico da emanare entro trenta giorni dalla data di

entrata in vigore della legge di conversione del presente decreto,

sono stabilite le modalita' di trasmissione della suddetta

asseverazione e le relative modalita' attuative;

b) per gli interventi di cui al comma 4, l'efficacia degli stessi

finalizzati alla riduzione del rischio sismico e' asseverata dai

professionisti incaricati della progettazione strutturale, direzione

dei lavori delle strutture e collaudo statico secondo le rispettive

competenze professionali, e iscritti ai relativi Ordini o Collegi

professionali di appartenenza, in base alle disposizioni di cui al

decreto del Ministero delle Infrastrutture e dei trasporti 28

febbraio 2017, n. 58. I professionisti incaricati attestano,

altresi', la corrispondente congruita' delle spese sostenute in

relazione agli interventi agevolati.

14. Ferma l'applicazione delle sanzioni penali ove il fatto

costituisca reato, ai soggetti che rilasciano attestazioni e

asseverazioni infedeli si applica la sanzione amministrativa

pecuniaria da euro 2.000 a euro 15.000 per ciascuna attestazione o

asseverazione infedele resa. I soggetti stipulano una polizza di

assicurazione della responsabilita' civile, con massimale adeguato al

numero delle attestazioni o asseverazioni rilasciate e agli importi

degli interventi oggetto delle predette attestazioni o asseverazioni

e, comunque, non inferiore a 500 mila euro, al fine di garantire ai

propri clienti e al bilancio dello Stato il risarcimento dei danni

eventualmente provocati dall'attivita' prestata. La non veridicita'

delle attestazioni o asseverazioni comporta la decadenza dal

beneficio. Si applicano le disposizioni della legge 24 novembre 1981,

n. 689. L'organo addetto al controllo sull'osservanza della presente

disposizione ai sensi dell'articolo 14 della legge 24 novembre 1981,

n. 689, e' individuato nel Ministero dello sviluppo economico.

15. Rientrano tra le spese detraibili per gli interventi di cui al

presente articolo quelle sostenute per il rilascio delle attestazioni

e delle asseverazioni di cui ai commi 3 e 13 e del visto di

conformita' di cui al comma 11.

16. Agli oneri derivanti dal presente articolo, valutati in 62,2

milioni di euro per l'anno 2020, 1.268,4 milioni di euro per l'anno

2021, 3.239,2 milioni di euro per l'anno 2022, 2.827,9 milioni di

euro per l'anno 2023, 2.659 milioni di euro per ciascuno degli anni

2024 e 2025 e 1.290,1 milioni di euro per l'anno 2026, 11,2 milioni

di euro per l'anno 2031 e 48,6 milioni di euro per l'anno 2032, si

provvede ai sensi dell'articolo 265.

Art. 121

5Trasformazione delle detrazioni fiscali in sconto sul corrispettivo

dovuto e in credito d'imposta cedibile

1. I soggetti che sostengono, negli anni 2020 e 2021, spese per gli

interventi elencati al comma 2 possono optare, in luogo dell'utilizzo

diretto della detrazione, alternativamente:

a) per un contributo, sotto forma di sconto sul corrispettivo

dovuto fino a un importo massimo pari al corrispettivo dovuto,

anticipato dal fornitore che ha effettuato gli interventi e da

quest'ultimo recuperato sotto forma di credito d'imposta, con

facolta' di successiva cessione del credito ad altri soggetti, ivi

inclusi gli istituti di credito e gli altri intermediari finanziari;

b) per la trasformazione del corrispondente importo in credito

d'imposta, con facolta' di successiva cessione ad altri soggetti, ivi

inclusi istituti di credito e altri intermediari finanziari.

2. In deroga all'articolo 14, commi 2-ter, 2-sexies e 3.1, e

all'articolo 16, commi 1-quinquies, terzo, quarto e quinto periodo, e

1-septies, secondo e terzo periodo, del decreto legge 4 giugno 2013,

n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n.

90, le disposizioni contenute nel presente articolo si applicano per

le spese relative agli interventi di:

a) recupero del patrimonio edilizio di cui all'articolo 16-bis,

comma 1, lettere a) e b), del testo unico delle imposte sui redditi,

di cui al decreto del Presidente della Repubblica 22 dicembre 1986,

n. 917;

b) efficienza energetica di cui all'articolo 14 del decreto-legge 4

giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3

agosto 2013, n. 90 e di cui ai commi 1 e 2 dell'articolo 119;

c) adozione di misure antisismiche di cui all'articolo 16, commi da

1-bis a 1-septies del decreto-legge 4 giugno 2013, n. 63, convertito,

con modificazioni, dalla legge 3 agosto 2013, n. 90, e di cui al

comma 4 dell'articolo 119;

d) recupero o restauro della facciata degli edifici esistenti, ivi

inclusi quelli di sola pulitura o tinteggiatura esterna, di cui

all'articolo 1, comma 219, della legge 27 dicembre 2019, n. 160;

e) installazione di impianti fotovoltaici di cui all'articolo

16-bis, comma 1, lettera h) del testo unico delle imposte sui redditi

di cui al decreto del Presidente della Repubblica 22 dicembre 1986,

n. 917, ivi compresi gli interventi di cui ai commi 5 e 6

dell'articolo 119 del presente decreto;

f) installazione di colonnine per la ricarica dei veicoli elettrici

di cui all'articolo 16-ter del decreto-legge 4 giugno 2013, n. 63,

convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e di

cui al comma 8 dell'articolo 119;

3.

➢ I crediti d'imposta di cui al presente articolo sono utilizzati

anche in compensazione ai sensi dell'articolo 17 del

decreto legislativo 9 luglio 1997, n. 241, sulla base delle rate

residue di detrazione non fruite.

➢ Il credito d'imposta e' usufruito con la stessa

ripartizione in quote annuali con la quale sarebbe stata

utilizzata la detrazione.

6➢ La quota di credito d'imposta non utilizzata nell'anno

non puo' essere usufruita negli anni successivi, e non puo'

essere richiesta a rimborso.

Non si applicano i limiti di cui all'articolo 34 della legge 23

dicembre 2000, n. 388, e all'articolo 1, comma 53, della legge 24

dicembre 2007, n. 244.

4. Ai fini del controllo, si applicano, nei confronti dei soggetti

di cui al comma 1, le attribuzioni e i poteri previsti dagli articoli

31 e seguenti del decreto del Presidente della Repubblica 29

settembre 1973, n. 600, e successive modificazioni. I fornitori e i

soggetti cessionari rispondono solo per l'eventuale utilizzo del

credito d'imposta in modo irregolare o in misura maggiore rispetto

allo sconto praticato o al credito ricevuto. L'Agenzia delle entrate

nell'ambito dell'ordinaria attivita' di controllo procede, in base a

criteri selettivi e tenendo anche conto della capacita' operativa

degli uffici, alla verifica documentale della sussistenza dei

presupposti che danno diritto alla detrazione d'imposta di cui al

comma 1 del presente articolo nei termini di cui all'articolo 43 del

decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e

all'articolo 27, commi da 16 a 20, del decreto-legge 29 novembre

2008, n. 185, convertito, con modificazioni dalla legge 28 gennaio

2009, n. 2.

5. Qualora sia accertata la mancata integrazione, anche parziale,

dei requisiti che danno diritto alla detrazione d'imposta, l'Agenzia

delle entrate provvede al recupero dell'importo corrispondente alla

detrazione non spettante nei confronti dei soggetti di cui al comma

1. L'importo di cui al periodo precedente e' maggiorato degli

interessi di cui all'articolo 20 del decreto del Presidente della

Repubblica 29 settembre 1973, n. 602, e delle sanzioni di cui

all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 471.

6. Il recupero dell'importo di cui al comma 5 e' effettuato nei

confronti del soggetto beneficiario di cui al comma 1, fermo

restando, in presenza di concorso nella violazione, oltre

all'applicazione dell'articolo 9, comma 1 del decreto legislativo 18

dicembre 1997, n. 472, anche la responsabilita' in solido del

fornitore che ha applicato lo sconto e dei cessionari per il

pagamento dell'importo di cui al comma 5 e dei relativi interessi.

7. Con provvedimento del direttore dell'Agenzia delle entrate, da

adottare entro trenta giorni dalla data di entrata in vigore del

presente decreto, sono definite le modalita' attuative delle

disposizioni di cui al presente articolo, comprese quelle relative

all'esercizio delle opzioni, da effettuarsi in via telematica.

7E’ previsto l'aumento al 110% della detrazione spettate per alcuni interventi

di riqualificazione energetica e riduzione del rischio sismico, nonché per una serie di

interventi effettuati contestualmente a quelli espressamente individuati dalla norma, da

ripartire in 5 quote annuali.

La detrazione nella maggior misura del 110% è applicabile esclusivamente

alle spese sostenute dall'1.7.2020 al 31.12.2021.

AMBITO SOGGETTIVO

Prima di individuare nel dettaglio gli interventi per i quali è possibile fruire della detrazione del

110% va evidenziato che l'art. 119, DL n. 34/2020 prevede espressamente che la stessa è

applicabile soltanto per gli interventi richiamati dalla norma in esame, di seguito

illustrati, effettuati dai seguenti soggetti:

• condomini;

• persone fisiche al di fuori dell'esercizio di attività d'impresa / lavoro

autonomo, su unità immobiliari.

Il comma 10 dell'art. 119 specifica inoltre che, nel caso in cui gli interventi di

riqualificazione energetica / riduzione del rischio sismico sono effettuati su edifici

unifamiliari è possibile fruire della detrazione nella maggior misura del

110% soltanto se l'edificio è adibito ad abitazione principale;

• Istituti autonomi case popolari (IACP) comunque denominati nonché dagli Enti

aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che

rispondono ai requisiti della legislazione europea in materia di "in house providing" per

interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni,

adibiti ad edilizia residenziale pubblica;

• cooperative di abitazione a proprietà indivisa per interventi realizzati su

immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

➢ Da quanto sopra deriva pertanto che la detrazione nella nuova misura del 110% non è

applicabile, ad esempio, da una società per gli interventi effettuati sull'immobile

strumentale all'esercizio dell'attività, a meno che lo stesso non faccia parte di un condominio.

➢ Inoltre, con riferimento agli immobili di persone fisiche "privati", risulta che la detrazione del

110% è fruibile anche per l'unità immobiliare concessa in locazione / a disposizione solo

se facente parte di un immobile composto da più unità immobiliari mentre non è fruibile

se l'immobile locato / a disposizione è costituito da un edificio unifamiliare.

LIMIITI

Resta fermo che le detrazioni ordinariamente previste per gli interventi richiamati dall'art. 119

in esame rimangono applicabili nel rispetto delle condizioni / limiti e con le percentuali di

detrazione stabiliti dalle norme di riferimento "ante" DL n. 34/2020.

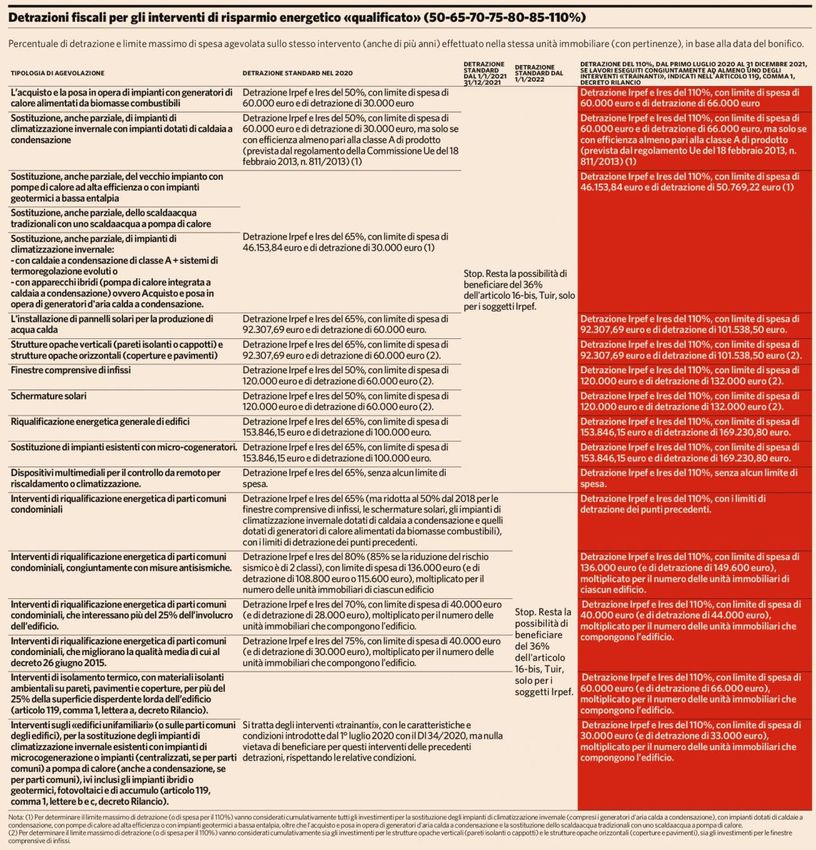

1. INTERVENTI DI RIQUALIFICAZIONE ENERGETICA

I commi da 1 a 3 dell’art. 119 stabiliscono che le detrazioni previste dall'art. 14, DL n. 63/2013,

che a seconda della tipologia dell'intervento sono pari al 50% - 65% - 70% - 75% - 80% - 85%, si

applicano nella misura del 110% per le spese sostenute dall'1.7.2020 al 31.12.2021, con

ripartizione in 5 quote annuali di pari importo, nei seguenti casi (c.d. lavori trainanti):

81) interventi di isolamento termico delle superfici opache verticali e orizzontali che

interessano l'involucro dell'edificio con un'incidenza superiore al 25% della

superficie disperdente lorda dell'edificio medesimo.

➢ La detrazione è calcolata su un ammontare complessivo della spesa non

superiore a € 60.000 moltiplicato per il numero delle unità immobiliari che

compongono l'edificio.

➢ I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al DM

11.10.2017;

2) interventi sulle parti COMUNI degli edifici per la sostituzione degli impianti di

climatizzazione invernale esistenti con:

o impianti centralizzati per il riscaldamento / raffrescamento / fornitura di acqua

calda sanitaria a condensazione, con efficienza almeno pari alla classe A di

prodotto prevista dal Regolamento UE 18.2.2013, n. 811 ovvero a pompa di

calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all'installazione

di impianti fotovoltaici e relativi sistemi di accumulo di cui ai commi 5 e 6 dell'art.

119 in esame, di seguito illustrati;

o impianti di microcogenerazione.

➢ La detrazione è calcolata su un ammontare complessivo della spesa non

superiore a € 30.000 moltiplicato per il numero delle unità immobiliari che

compongono l'edificio ed è riconosciuta anche per le spese relative allo

smaltimento e alla bonifica dell'impianto sostituito;

3) interventi sugli edifici UNIFAMILIARI per la sostituzione degli impianti di

climatizzazione invernale esistenti con:

o impianti per il riscaldamento / raffrescamento / fornitura di acqua calda sanitaria a

pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati

all'installazione di impianti solari fotovoltaici e sistemi di accumulo di cui ai commi

5 e 6 dell'art. 119 in esame, di seguito illustrati;

o impianti di microcogenerazione.

➢ La detrazione è calcolata su un ammontare massimo di spesa non

superiore a € 30.000 ed è riconosciuta anche per le spese relative allo

smaltimento e alla bonifica dell'impianto sostituito.

(comma 2) La detrazione nella misura del 110% si applica anche a tutti gli altri interventi di

efficienza energetica (comma 2) di cui al citato art. 14, DL n. 63/2013, nei rispetto dei limiti di

spesa ordinariamente previsti per ciascun intervento, qualora gli stessi siano eseguiti

congiuntamente ad almeno uno degli interventi di cui al comma 1 [lavori trainanti (*)

intervento di isolamento termico (**) impianti di climatizzazione]

Ai fini dell'accesso alla detrazione nella maggior misura del 110%, gli interventi sopra elencati:

➢ devono rispettare i requisiti minimi fissati dai Decreti previsti dal comma 3-ter del citato art.

14;

➢ nel loro complesso devono assicurare, anche congiuntamente agli interventi di cui ai commi

5 e 6 di seguito illustrati (impianti solari fotovoltaici e relativi sistemi di accumulo),

il miglioramento di almeno 2 classi energetiche dell'edificio, ovvero, se non possibile, il

conseguimento della classe energetica più alta, da dimostrare mediante l'attestato di

prestazione energetica (APE) di cui all'art. 6, D.Lgs. n. 192/2005, ante e post intervento,

rilasciato da un tecnico abilitato tramite dichiarazione asseverata.

9Art. 119, DL n. 34/2020 Esecuzione congiunta

Tipologia intervento (*) spese dall'1.7.2020 al

31.12.2021

Isolamento termico delle superfici 110%

opache verticali e orizzontali che spesa max € 60.000

interessano l'involucro dell'edificio con per il numero delle unità

un'incidenza superiore al 25% della immobiliari dell'edificio

superficie disperdente lorda

Interventi sulle parti comuni degli

edifici per la sostituzione degli

impianti di climatizzazione invernale

esistenti con:

• impianti centralizzati per il

110%

riscaldamento / raffrescamento /

spesa max € 30.000

fornitura di acqua calda sanitaria a

per il numero delle unità

condensazione, conefficienza

immobiliari dell'edificio

almeno pari alla classe A di prodotto

di cui al Regolamento UE 18.2.2013, n.

811 ovvero a pompa di calore, ivi

inclusi gli impianti ibridi o geotermici

• impianti di microcogenerazione

Interventi sugli edifici unifamiliari per

la sostituzione degli impianti di

climatizzazione invernale

esistenti con:

110%

• impianti per il riscaldamento /

spesa max € 30.000

raffrescamento / fornitura di acqua

calda sanitaria a pompa di calore, ivi

inclusi gli impianti ibridi o geotermici,

• impianti di microcogenerazione

Altri interventi di efficienza 110% - riqualificazione

energetica di cui all'art. 14, DL n. spesa max energetica

63/2013 ordinariamente prevista

per l'intervento

Impianti solari fotovoltaici connessi € 48.000 e comunque € - riqualificazione

alla rete elettrica su edifici e relativi 2.400 / € 1.600 per ogni energetica o

sistemi di accumulo integrati con gli kW di potenza nominale - riduzione del rischio

impianti dell'impianto, € 1.000 per sismico

ogni kWh di capacità di

accumulo per i sistemi di

accumulo integrati

Infrastrutture per la ricarica di veicoli € 3.000 - riqualificazione

elettrici negli edifici, c.d. "colonnine (art. 16-ter, DL n. 63/2013) energetica

di ricarica"

(*) É necessario che siano rispettati i requisiti minimi "tecnici" e che dall'intervento si consegua

il miglioramento di almeno 2 classi energetiche dell'edificio, ovvero, se non possibile, il

conseguimento della classe energetica più alta.

102. INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO

Il comma 4 dell'art. 119 dispone che per gli interventi di riduzione del rischio sismico di cui

ai commi da 1-bis a 1-septies dell'art. 16, DL n. 63/2013, la detrazione spettante, prevista nella

misura del 50% - 70% - 80% - 75% - 85% a seconda dei casi, è elevata al 110% per le spese

sostenute dal 1.7.2020 al 31.12.2021.

Premi assicurazione per rischio di eventi calamitosi unità abitative

Nel caso in cui, oltre all'esecuzione degli interventi in esame, il contribuente sceglie di:

• cedere il credito corrispondente alla detrazione spettante ad un'impresa di

assicurazione;

• stipulare contestualmente una polizza che copre il rischio di eventi

calamitosi;

la detrazione IRPEF di cui all'art. 15, comma 1, lett. f-bis), TUIR, pari al 19% dei premi versati

per assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate relativamente

ad unità immobiliari ad uso abitativo, spetta nella misura del 90%.

Quanto sopra trova applicazione con riferimento agli immobili ubicati nelle zone a

rischio sismico 1, 2 e 3 e non a quelli ubicati nella zona sismica 4 di cui all'OPCM 20.3.2003,

n. 3274.

CONTESTUALE INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI E SISTEMI DI

ACCUMULO

Tale detrazione nella misura del 110% è fruibile soltanto nel caso in cui è eseguita

congiuntamente ad uno degli interventi di

- riqualificazione energetica o

- riduzione del rischio sismico con detrazione del 110% sopra commentati (commi 1 e 4

dell'art. 119 in esame).

I commi da 5 a 7 riconoscono la detrazione di cui all'art. 16-bis, comma 1, TUIR nella misura

del 110%, sempre per le spese sostenute dall'1.7.2020 al 31.12.2021, in relazione

all'installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi

dell'art. 1, comma 1, lett. a), b), c) e d), DPR n. 412/93. Per i predetti interventi è previsto un

ammontare massimo di spesa pari a € 48.000 e comunque nel limite di spesa di € 2.400 per

ogni kW di potenza nominale dell'impianto solare fotovoltaico, da ripartire in 5 quote

annuali di pari importo.

In caso di interventi di cui all'art. 3, comma 1, lett. d), e) ed f), DPR n. 380/2001 (ristrutturazione

edilizia, nuova costruzione e ristrutturazione urbanistica), il limite di spesa è ridotto ad € 1.600

per ogni kW di potenza nominale.

La detrazione nella misura del 110% è riconosciuta anche per l'installazione contestuale o

successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici rientranti nel

beneficio fiscale, alle stesse condizioni e con i medesimi limiti di importo e ammontare

complessivo e comunque nel limite di spesa di € 1.000 per ogni kWh di capacità di accumulo

del sistema.

11La detrazione del 110%:

• è subordinata alla cessione in favore del GSE dell'energia non auto-

consumata in sito;

• non è cumulabile con altri incentivi pubblici e altre forme di agevolazione di

qualsiasi natura previste dalla normativa europea, nazionale e regionale, compresi i

fondi di garanzia e di rotazione di cui all'art. 11, comma 4, D.Lgs. n. 28/2011 e gli

incentivi per lo scambio sul posto di cui all'art. 25-bis, DL n. 91/2014.

CONTESTUALE INSTALLAZIONE DELLE C.D. "COLONNINE DI RICARICA"

La detrazione nella maggior misura del 110% è fruibile soltanto sia eseguita

congiuntamente ad uno degli interventi di riqualificazione energetica .

Per l'installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, la detrazione

che l'art. 16-ter, DL n. 63/2013 fissa al 50%, è riconosciuta nella misura del 110%, da ripartire in

5 quote annuali.

Essendo richiesta tale contestualità, si ritiene che anche in tal caso le spese debbano essere

sostenute dall'1.7.2020 al 31.12.2021.

ESECUZIONE CONGIUNTA

Altri interventi con detrazione del 110% solo se effettuati contestualmente

Tipologia Esecuzione congiunta

Spesa massima ammessa

intervento

Interventi di - riqualificazione

riqualificazione Limiti ordinariamente previsti per le singole energetica

energetica tipologie di intervento dall'art. 14, DL n.

di cui all'art. 14, DL 23/2013

n. 63/2013

Impianti solari - riqualificazione

fotovoltaici € 48.000 e comunque € 2.400 / € 1.600 per energetica o

connessi alla rete ogni kW di potenza nominale - riduzione del

elettrica su edifici dell'impianto, € 1.000 per ogni kWh di rischio sismico

e relativi sistemi di capacità di accumulo per i sistemi di

accumulo integrati accumulo integrati

con gli impianti

Infrastrutture per la € 3.000 - riqualificazione

ricarica di veicoli (art. 16-ter, DL n. 63/2013) energetica

elettrici negli

edifici, c.d.

"colonnine di

ricarica"

12TIPOLOGIA DI LAVORI

TRASFORMAZIONE DETRAZIONE IN CREDITO D'IMPOSTA / SCONTO IN FATTURA

L'art. 121, DL n. 34/2020 amplia, apportando alcune modifiche, le fattispecie al ricorrere delle

quali il soggetto interessato può scegliere

- la trasformazione della detrazione in credito d'imposta ovvero

- il riconoscimento del c.d. "sconto in fattura" in luogo della fruizione diretta della detrazione

spettante.

In particolare, in deroga a quanto ordinariamente previsto dall'art. 14, commi 2-ter, 2-sexies e

3.1, e dall'art. 16, commi 1-quinquies, terzo, quarto e quinto periodo, e 1-septies, secondo e

13terzo periodo, DL n. 63/2013, in luogo dell'utilizzo diretto della detrazione, è possibile optare,

alternativamente, per la trasformazione in credito d'imposta, con eventuale successiva

cessione, ovvero il c.d. "sconto in fattura" per le spese sostenute nel 2020 e 2021 relative

agli interventi di:

• recupero del patrimonio edilizio di cui all'art. 16-bis, comma 1, lett. a) e b),

TUIR (interventi di manutenzione / restauro e risanamento conservativo /

ristrutturazione);

• efficienza energetica di cui all'art. 14, DL n. 63/2013 e di cui ai commi 1 e 2

dell'art. 119 sopra commentato (interventi di riqualificazione energetica con detrazione

al 110%);

• adozione di misure antisismiche di cui all'art. 16, commi da 1-bis a 1-

septies, DL n. 63/2013 e di cui al comma 4 sopra commentato (riduzione rischio

sismico con detrazione del 110%);

• recupero o restauro della facciata degli edifici esistenti, inclusi quelli di sola

pulitura o tinteggiatura esterna, di cui all'art. 1, comma 219, Legge n.

160/2019 (Finanziaria 2020) ossia interventi rientranti nel c.d. "Bonus facciate";

• installazione di impianti solari fotovoltaici di cui all'art. 16-bis, comma 1, lett.

h), TUIR compresi quelli di cui ai commi 5 e 6 sopra illustrati;

• installazione di colonnine per la ricarica dei veicoli elettrici di cui all'art. 16-

ter, DL n. 63/2013 nonché quelle di cui al sopra citato comma 8 con detrazione del

110%.

La disposizione apporta anche alcune modifiche alla disciplina relativa a tali possibilità. In

particolare si evidenzia che, in caso di:

a) riconoscimento dello sconto sul corrispettivo dovuto, anticipato dal fornitore che ha

effettuato gli interventi, c.d "sconto in fattura", il fornitore recupera lo sconto

riconosciuto sotto forma di credito d'imposta, con facoltà di successiva

cessione dello stesso ad altri soggetti, compresi istituti di credito e altri

intermediari finanziari;

b) trasformazione della detrazione in credito d'imposta, lo stesso può essere oggetto

di successiva cessione ad altri soggetti, compresi istituti di credito e altri

intermediari finanziari.

Inoltre, il credito d'imposta derivante dalla trasformazione / cessione e dal c.d. "sconto in fattura":

• può essere utilizzato anche in compensazione nel mod. F24, sulla base delle rate

residue di detrazione non fruite;

• va utilizzato con la stessa ripartizione in quote annuali con la quale sarebbe

stata utilizzata la detrazione.

L'eventuale quota di credito d'imposta non utilizzata nell'anno:

o non può essere fruita negli anni successivi;

o non può essere richiesta a rimborso.

Non si applicano i limiti di cui agli artt. 34, Legge n. 388/2000 e 1, comma 53, Legge n. 244/2007,

ossia € 700.000 annui compensabili (1.000.000 per il 2020 ex art. 147, DL n. 34/2020), ed €

250.000 annui per i crediti da esporre nel quadro RU del mod. REDDITI.

➢ I fornitori e i cessionari rispondono solo per l'eventuale utilizzo del credito d'imposta

in modo irregolare o in misura maggiore rispetto allo sconto praticato / credito ricevuto.

14➢ L'Agenzia delle Entrate nell'ambito dell'ordinaria attività di controllo procede alla verifica

documentale della sussistenza dei presupposti che danno diritto alle detrazioni in esame.

➢ Qualora sia accertata la mancata integrazione, anche parziale, dei requisiti che danno diritto

alla detrazione d'imposta, l'Agenzia provvede al recupero dell'importo corrispondente alla

detrazione non spettante, maggiorato di interessi e sanzioni, ferma restando, in presenza

di concorso nella violazione, la responsabilità in solido del fornitore che ha applicato lo

sconto e dei cessionari per il pagamento dell'importo.

➢ Con un apposito Provvedimento l'Agenzia delle Entrate definirà le modalità attuative di

quanto sopra esposto.

VISTO DI CONFORMITÀ / ASSEVERAZIONE PER CESSIONE / SCONTO DETRAZIONE

110%

Il comma 11 del citato art. 119 prevede particolari ed ulteriori adempimenti in caso di

opzione per la cessione / sconto in fattura a seguito degli interventi sopra elencati per i

quali spetta la detrazione del 110%.

Visto di conformità

Il contribuente è tenuto a richiedere il visto di conformità dei dati relativi

alla documentazione attestante la sussistenza dei presupposti che danno diritto alla

detrazione, rilasciato ai sensi dell'art. 35, D.Lgs. n. 241/97 da un dottore commercialista /

esperto contabile, consulente del lavoro, perito / esperto tributario iscritto al 30.9.93 nei relativi

ruoli tenuti presso la CCIAA in possesso della laurea in giurisprudenza o economia o

equipollenti, ovvero del diploma di ragioneria, nonché dal responsabile dell'assistenza fiscale di

un CAF imprese (c.d. RAF).

I dati relativi all'opzione dovranno essere comunicati in via telematica all'Agenzia delle

Entrate con le modalità che saranno definite con un apposito Provvedimento.

Attestazione / Asseverazione

È inoltre stabilito che, ai fini dell'opzione per la cessione / sconto in fattura:

• per gli interventi di cui ai commi 1, 2 e 3 [ossia interventi di isolamento termico e di

sostituzione dell'impianto di climatizzazione invernale dai quali si consegue risparmio /

miglioramento energetico con detrazione del 110%] un tecnico abilitato deve asseverare

il rispetto dei requisiti previsti dai Decreti di cui al comma 3-ter dell'art. 14, DL n. 63/2013

e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Una copia dell'asseverazione va trasmessa esclusivamente in via telematica

all'ENEA con le modalità che saranno stabilite da un apposito DM;

• per gli interventi di cui al comma 4 [ossia gli interventi di riduzione del rischio sismico con

detrazione del 110%] l'efficacia degli stessi va asseverata dal professionista incaricato

della progettazione strutturale, direzione dei lavori delle strutture e collaudo

statico secondo le proprie competenze professionali, iscritto al relativo Ordine / Collegio

professionale.

• É altresì necessario che i predetti professionisti incaricati attestino la corrispondente

congruità delle spese sostenute in relazione agli interventi agevolati.

➢ Fermo restando che la non veridicità delle attestazioni / asseverazioni comporta:

• la decadenza dal beneficio fiscale (detrazione);

• l'applicazione delle sanzioni penali ove il fatto costituisca reato;

in caso di rilascio di attestazioni / asseverazioni infedeli è applicabile la sanzione da € 2.000

a € 15.000 per ciascuna attestazione / asseverazione infedele resa.

Stipula polizza assicurativa

15I predetti soggetti sono inoltre tenuti a stipulare una polizza di assicurazione della

responsabilità civile, con massimale adeguato al numero delle attestazioni /

asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni /

asseverazioni e, comunque, non inferiore a € 500.000.

Le spese sostenute per l'ottenimento delle attestazioni / asseverazioni nonché del visto di

conformità rientrano tra le spese detraibili nella misura del 110% di cui all'art. 119 in esame.

***

Utilizzabilità dei precedenti crediti

Le modalità con le quali procedere alla cessione della detrazione spettante per gli interventi

sopra citati sulle parti comuni condominiali sono state definite dall'Agenzia delle Entrate con

i Provvedimenti 8.6.2017 e 28.8.2017 e con riferimento agli stessi l'Agenzia:

• con le Circolari 18.5.2018, n. 11/E e 23.7.2018, n. 17/E ha fornito una serie di chiarimenti al

fine di meglio circoscrivere l'ambito di applicazione delle disposizioni in esame;

• con la Risoluzione 25.7.2018, n. 58/E ha istituito i codici tributo per l'utilizzo in

compensazione di tale credito ;

• con le Risposte 31.10.2018, n. 56 e 5.11.2018, n. 61 ha fornito chiarimenti per

l'individuazione dei "soggetti terzi" possibili destinatari del credito ;

• con la Risoluzione 5.12.2018, n. 84/E ha fornito chiarimenti in merito agli adempimenti da

porre in essere dal diretto interessato, dall'amministratore di condominio nonché dal

"destinatario" del credito per perfezionare la cessione in esame. In particolare, in tale

occasione l'Agenzia ha evidenziato che, fermo restando l'obbligo di comunicare la cessione /

accettazione del credito all'Agenzia delle Entrate da parte dell'amministratore / condomino

incaricato, la normativa non contiene prescrizioni relative alla forma con la quale

la cessione va posta in essere.

Per quanto riguarda gli adempimenti richiesti, i Provvedimenti sopra citati, in base alla

normativa vigente alla data di emanazione, fanno riferimento ai soli interventi sulle parti

comuni condominiali e non risultano applicabili alla cessione del credito corrispondente

alla detrazione spettante per gli interventi di riqualificazione energetica sulle singole unità

immobiliari.

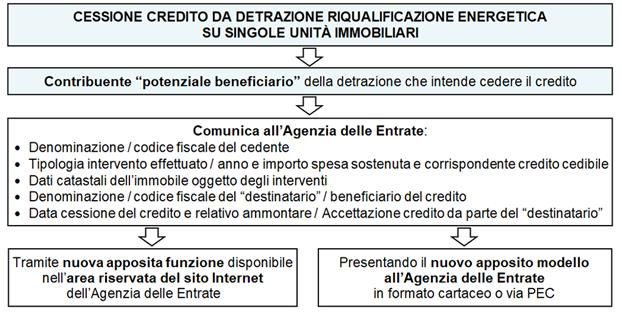

LA CESSIONE DEL CREDITO CON INTERVENTI SU SINGOLE UNITÀ IMMOBILIARI

Come sopra evidenziato, per le spese sostenute dall'1.1.2018 al 31.12.2019 è possibile cedere

il credito corrispondente alla detrazione spettante anche nel caso in cui la detrazione sia

relativa ad interventi di riqualificazione energetica effettuati su singole unità immobiliari.

Per quanto riguarda i soggetti che possono cedere la detrazione (sia capienti che incapienti,

potenziali beneficiari della detrazione) ed i possibili destinatari (fornitori, soggetti terzi purché

collegati al rapporto che ha dato origine alla detrazione, nonché istituti di credito / intermediari

finanziari per i soli soggetti incapienti) è confermato quanto previsto

per la cessione del credito in caso di detrazione derivante da interventi sulle parti comuni

condominiali e conseguentemente sono da ritenersi validi i chiarimenti forniti nei documenti di

prassi sopra citati.

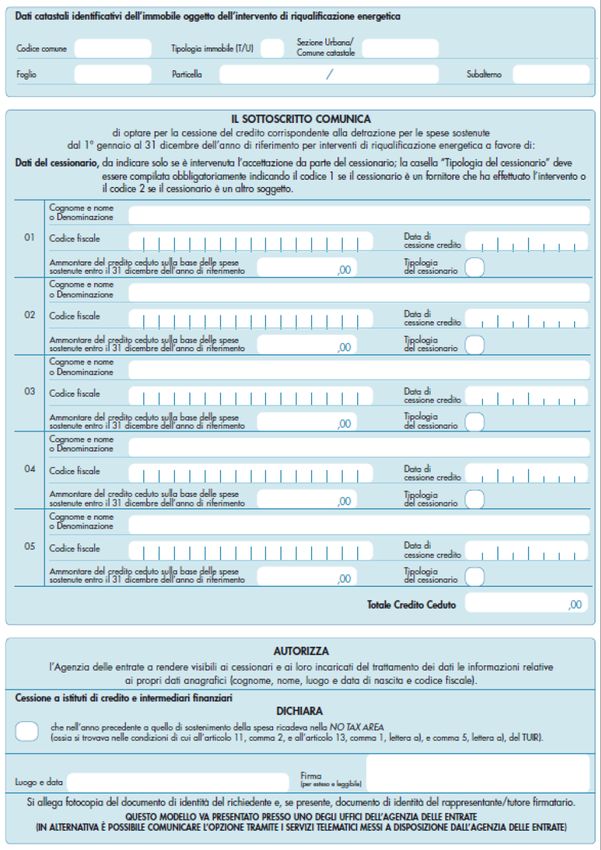

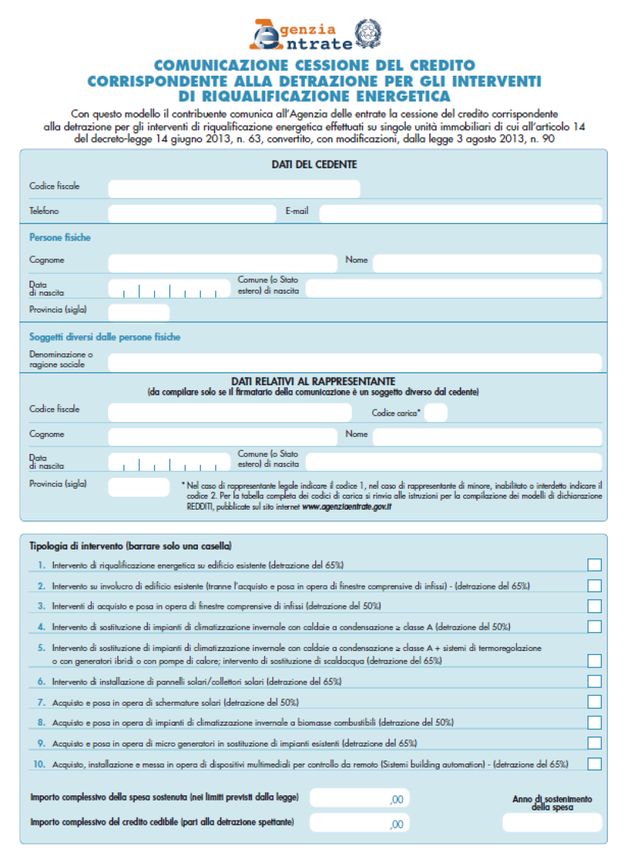

16Con il recente Provvedimento 18.4.2019, l'Agenzia delle Entrate ha definito le modalità

con le quali va comunicata la cessione delcreditoin caso di detrazione spettante per

interventi di riqualificazione energeticariguardanti singole unità immobiliari.

In particolare il Provvedimento prevede che i soggetti che intendono cedere

il credito corrispondente alla detrazione per interventi di riqualificazione energetica sulla

singola unità immobiliare:

"comunicano, entro il 28 febbraio dell'anno successivo a quello di sostenimento della

spesa, utilizzando le funzionalità rese disponibili nell'area riservata del sito internet

dell'Agenzia delle Entrate, la denominazione e il codice fiscale del cedente, la tipologia di

intervento effettuato, l'importo complessivo della spesa sostenuta, l'importo complessivo

del credito cedibile (pari alla detrazione spettante), l'anno di sostenimento della spesa, i dati

catastali dell'immobile oggetto dell'intervento di riqualificazione energetica, la denominazione

e il codice fiscale del cessionario, la data di cessione del credito, l'accettazione dello stesso

da parte del cessionario, nonché l'ammontare del credito ceduto, spettante sulla base delle

spese sostenute entro il 31 dicembre. I contribuenti [incapienti] … dichiarano, inoltre, che

nell'anno precedente a quello di sostenimento della spesa si trovavano nelle condizioni ivi

indicate.

In alternativa … la comunicazione può essere inviata per il tramite degli uffici

dell'Agenzia delle entrate utilizzando il modulo allegato al presente provvedimento ….

Il predetto modulo può essere inviato ai predetti uffici anche tramite posta elettronica

certificata, sottoscritto con firma digitale oppure con firma autografa; in quest'ultimo

caso, il modulo deve essere inviato unitamente a un documento d'identità del firmatario".

1718

19

Il Provvedimento in esame prevede espressamente che "il mancato invio della

comunicazione … rende inefficace la cessione del credito".

A seguito di tale comunicazione l'Agenzia rende visibile il credito d'imposta ceduto nel

cassetto fiscale del "destinatario" / beneficiario che, prima del relativo utilizzo, deve

provvedere all'accettazione dello stesso tramite l'apposita funzione disponibile nell'area

riservata del sito Internet dell'Agenzia delle Entrate.

Successivamente all'accettazione, e comunque a decorrere dal 20.3 dell'anno successivo a

quello di sostenimento della spesa di riqualificazione energetica, il soggetto che ha ricevuto

(e accettato) il credito può cederlo a sua volta, dandone comunicazione all'Agenzia delle Entrate

tramite la funzione disponibile nella citata area riservata.

Il credito ricevuto e accettato:

• va ripartito in 10 quote annuali ;

• può essere utilizzato a decorrere dal 20.3 dell'anno successivo a quello di

sostenimento della spesa di riqualificazione energetica, esclusivamente in

compensazion eex art. 17, D.Lgs. n. 241/97,con il mod. F24, tramite i servizi

telematici dell'Agenzia delle Entrate, a pena di scarto dell'operazione.

L'eventuale quota di credito non utilizzata nell'anno può essere riportata ed

utilizzata negli anni successivi, ma non può essere chiesta a rimborso.

A tal fine è prevista l'istituzione di un apposito codice tributo (non va quindi

utilizzato il codice tributo "6890" istituito per l'utilizzo del credito corrispondente alla

detrazione per riqualificazione energetica delle parti comuni condominiali).

2021

Puoi anche leggere