Digital Transformation Readiness - Rapporto Procurement Performance Excellence 2020 - JAGGAER

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Transformation Readiness Rapporto Procurement Performance Excellence 2020

Per ulteriori informazioni: SWISS IPG PARTNERS GROUP Hotelstreet 1, P.O. Box 311 CH-8058 Zurich Airport Svizzera Carsten Vollrath (MBA, Dipl.-Kfm.) Founder & CEO Cell.: +41 (0)79 3070 578 c.vollrath@swiss-ipg.com JAGGAER Michael Rösch SVP Customer Engagement Europe Cell.: +43 664 4444450 Ufficio: +43 1 8049080 1021 mroesch@jaggaer.com JAGGAER Italia infosoluzioni@jaggaer.com

01 I Introduzione 4

02 I Management Summary 6

03 I Contesto, obiettivi e metodologia dello studio 9

04 I Il panel del sondaggio: profilo aziendale e performance del procurement 10

• Composizione del panel per dimensione e settore 10

05 I Performance del procurement in dettaglio 14

• Variazione dei prezzi di acquisto 14

• Concentrazione dei fornitori chiave 15

• Gestione dei fornitori chiave 17

• Strategie e obiettivi del procurement 18

• Prassi del procurement 19

• Processo di procurement 20

• Collaborazione con i clienti interni 21

06 I Organizzazione e posizionamento del procurement 24

• Risorse umane nella funzione procurement 24

• Posizionamento del Responsabile del Procurement nella gerarchia aziendale 26

07 I Gestione dei fornitori 27

• Gestione dei fornitori: valutazione e selezione 27

• Gestione dei fornitori: piani di sviluppo 29

• Gestione dei fornitori: integrazione 30

• Gestione dei fornitori: gestione del portfolio 31

08 I Gestione della tecnologia 32

• Digitalizzazione 32

• Gestione dei fornitori 33

• Funzionalità per la gestione dei fornitori 34

• Strumenti di eSourcing 36

• Aste elettroniche 37

• Contract Management 39

• Digitalizzazione della supply chain 40

• Procure-to-pay (P2P) 42

• Monitoraggio dei KPI 43

• Business Intelligence 43

09 I Soluzioni avanzate per il procurement e la supply chain 45

• Soluzioni avanzate per la gestione dei fornitori 46

• Soluzioni evolute per la collaborazione 51

• Soluzioni avanzate per il demand management 54

10 I Considerazioni e raccomandazioni conclusive 57

11 I Nota sugli autori 58

Introduzione

Quali sono le attuali best practice nella Il report evidenzia con chiarezza che, grazie

gestione del procurement? E cosa dovrebbero all’applicazione di tecnologie rivoluzionarie

fare le organizzazioni per procedere verso come l’intelligenza artificiale, il processo di

l’eccellenza? In collaborazione con IPG, procurement delle aziende best-in-class

società di consulenza leader nel campo ha registrato un rapido sviluppo negli ultimi

dell‘innovazione, JAGGAER ha invitato i cinque anni. In alcune organizzazioni questa

responsabili degli acquisti e altri leader del radicale trasformazione è stata ulteriormente

settore a partecipare al sondaggio Procurement accelerata dalla crisi scatenata dal Covid-19,

Performance Excellence (PPE) 2020. che in molti settori ha costretto a lavorare in

Questo studio di portata globale ha offerto ai modo ancora più stretto e interattivo con i

partecipanti un‘occasione unica per scoprire fornitori. Queste aziende stanno cercando di

il posizionamento delle proprie organizzazioni intraprendere nuove iniziative nell‘ambito della

rispetto alle best practice, fornendo inoltre una trasformazione digitale1, superando i limiti dei

guida pratica sulle possibilità di miglioramento metodi tradizionali, ora non più sufficienti.

in sette specifiche aree di interesse.

All’opposto, molte aziende hanno invece

Ci auguriamo che partecipanti e non sospeso progetti di sviluppo orientati alla

partecipanti sapranno cogliere l‘opportunità trasformazione digitale del procurement, per

di valutare il proprio livello di maturità nel cercare di trattenere liquidità e affrontare

procurement attraverso il benchmarking. Il la difficile situazione ancora in essere. E

benchmarking interno consente, ad esempio, voi, a che punto vi trovate e come vi state

di valutare il livello di maturità in aree muovendo rispetto all’innovazione del

specifiche della gestione del procurement procurement? Ci auguriamo che il nostro

e dell‘innovazione tecnologica rispetto alle report stimoli la riflessione in tal senso e

best practice a livello globale, sia nella saremo lieti di conoscere i vostri progressi.

propria regione che nel settore verticale

di appartenenza, stimolando la riflessione – Michael Roesch

su come procedere nel modo migliore. – Carsten Vollrath

1

Nota terminologica: Digitazione è la conversione da analogico a digitale, mentre digitalizzazione è l‘uso di tecnologie

digitali e dati digitati che incide sul modo in cui viene svolto il lavoro, consentendo alle organizzazioni di eliminare i processi

manuali. Il concetto di trasformazione digitale è più difficile da definire, poiché varia da un’azienda all’altra. Tuttavia, in linea

di principio, il termine fa riferimento all‘integrazione della tecnologia digitale in tutte le aree di un‘azienda, cambiando radi-

calmente il modo in cui essa opera e fornisce valore ai clienti.

4

5

Management Summary

Sono trascorsi quattro anni da quando abbiamo Il principale risultato positivo è che il

condotto l’ultimo sondaggio sull’eccellenza procurement è considerato più strategico

nel processo di procurement. I risultati rispetto a quattro anni fa e che i suoi manager

dell’indagine del 2020 indicano che da allora hanno scalato la gerarchia. Anche se non

sono stati fatti passi in avanti nel percorso di sufficiente, questa è una condizione necessaria

trasformazione digitale, ma che il progresso per ulteriori progressi: infatti conferisce al

non è stato così rapido, e certamente non procurement nuova visibilità, avvicinandolo

così sistematico come avevamo sperato. ai responsabili di quelle funzioni che sono

La maggior parte delle organizzazioni si indispensabili per promuovere il cambiamento,

trova solo in una prima fase del processo gli investimenti e la sponsorizzazione dei

e una minoranza significativa lo ha appena progetti di trasformazione. Il 2020 è stato

avviato. Solo una percentuale molto piccola sicuramente un anno anomalo e alcuni

di aziende sta effettivamente cavalcando risultati dell’indagine hanno subito gli effetti

la trasformazione digitale: ad esempio, solo del Covid-19. Ad esempio, anche in aziende

il 9% ha implementato il tracciamento della caratterizzate da un approccio strategico al

supply chain e solo il 2% sta già utilizzando digital procurement, è capitato che questa

applicazioni per l‘analisi predittiva. attività sia passata in secondo piano e che le

aziende abbiano preferito digitalizzare funzioni

Nel complesso, i risultati contrastanti – più indispensabili per superare l‘emergenza, ad

solidi in alcune aree, più deboli in altre, ma esempio facilitando lo smart working e lo

con la maggior parte degli sforzi ancora scambio di documenti in modalità non cartacea.

concentrati su attività operative - indicano

l‘assenza di un approccio olistico alla L‘indagine esamina nel dettaglio l’attività

trasformazione digitale. Le grandi aziende di procurement da sette angolazioni: dati

godono di una posizione di vantaggio, aziendali e di procurement; strategia e obiettivi

economicamente parlando, per procedere del procurement; processo di procurement;

nella trasformazione, mentre quelle più organizzazione, qualificazione e gestione

piccole mostrano maggiore flessibilità al dei fornitori. Questi dati consentono di fare

cambiamento. Molte startup più “giovani” alcuni confronti con i risultati del report

sono state in grado di implementare soluzioni 2016. Segue quindi un‘analisi approfondita

digitali fin dall‘inizio, mentre i risultati del della gestione delle tecnologie che prende

rapporto, unitamente a quanto rileviamo in considerazione sia quelle di più recente

nel nostro lavoro quotidiano con i clienti, sviluppo, sia quelle più consolidate come il

suggeriscono che sono le imprese di medie supply chain management e il P2P. Infine,

dimensioni che stentano maggiormente a abbiamo chiesto ai partecipanti di riflettere

tenere il passo con l’innovazione digitale. sulle soluzioni emergenti, che raggiungeranno

una maggiore maturità nei prossimi anni.

6

In estrema sintesi i risultati del • La variazione media dei prezzi

sondaggio evidenziano che: d’acquisto è stata dello 0,2%. Meno

del 7% dei partecipanti ha registrato

una riduzione dei costi annuali

• Rispetto ai nuovi standard in materia di

pari o maggiore del 5%, mentre

procurement digitale, le performance

quasi la metà del panel registra

rilevate sono al di sotto della media

aumenti dei prezzi anno su anno

• Sulla base delle risposte al sondaggio,

• La concentrazione dei fornitori chiave

IPG valuta che poco più di un terzo del

è risultata in leggero calo rispetto

panel dei rispondenti (34,5%) abbia

al 2016, probabilmente a causa del

raggiunto “Standard Perfomance”

Covid-19, ma rimane ancora elevata

e l’11,8% “Professional Standard”.

Solo il 2% è classificato come “Top • Il numero medio di fornitori gestiti da

Performer”. Il rimanente 51,7% si ciascun professionista del procurement

posiziona ad un livello inferiore. strategico è aumentato notevolmente

passando da 6 nel 2016 a 16 nel 2020.

• Il procurement rimane fortemente

Questa variazione potrebbe essere

focalizzato su funzioni operative

effetto del Covid-19 e non sembra

anziché strategiche. I partecipanti

possa essere sostenibile nel tempo

al sondaggio dichiarano, in media,

di impiegare risorse pari a 125 • Nel complesso, la maturità della

FTE (Full Time Equivalent) nel strategia di procurement è migliorata

procurement operativo e solo a 37 negli ultimi quattro anni; tuttavia, la

FTE nel procurement strategico visione del processo end-to-end e

delle aree del procurement sui cui

investire nel futuro restano temi

ancora significativamente trascurati

7

• Sebbene il benchmarking sistematico • Il 55% dei partecipanti ha reso

e i contratti pluriennali siano digitali i processi strategici. Il 43% ha

pratiche ampiamente consolidate, sviluppato applicazioni di Big Data

il basso livello di trasparenza sulle e/o implementato soluzioni di Data

componenti di costo nelle quotazioni Lake, un prerequisito per procedere

dei fornitori impedisce la possibilità nel percorso di innovazione digitale

di ulteriori margini di risparmio

• Il 68% ha adottato sistemi di SRM

• L‘indagine evidenzia il coinvolgimento (Supplier Relationship Management),

dei partecipanti in “progetti speciali”, ma molti non hanno ancora

verosimilmente interpretabili raggiunto la piena implementazione

come un effetto del Covid-19 sul e adozione di questa soluzione

procurement, perché nel complesso

• Il 43% non ha implementato l‘eSourcing

manca la focalizzazione su un

e la maggioranza non ha ancora

orizzonte temporale più strategico

organizzato un evento eAuction

• La collaborazione del procurement

• L‘85% degli intervistati ha

con determinate funzioni e reparti, in

digitalizzato la gestione del ciclo di

particolare controllo qualità, ricerca e

vita dei contratti, ma la gran parte

sviluppo, produzione e marketing, rivela

di essi è solo in fase iniziale

ancora ampie aree di miglioramento

• Due terzi hanno digitalizzato la gestione

• Il procurement soffre di una

degli ordini. La maggior parte opera

mancanza di competenza digitale

lo scambio di documenti digitali con i

e di collaborazione interfunzionale,

fornitori, ma quasi la metà utilizza l‘EDI

aspetti questi che devono essere

classico anziché opzioni più avanzate

affrontati con urgenza

• Il 70% ha implementato interamente

• Il procurement sta guadagnando

o parzialmente la tecnologia

rilevanza, con un numero crescente

procure-to-pay (P2P)

di responsabili entrati ora nei

consigli di amministrazione • Due terzi delle organizzazioni

effettuano l‘analisi della spesa. Resta

• La selezione e la valutazione dei

molto da fare per poter implementare

fornitori è altamente standardizzata

la business intelligence al di là

e ben definita nella maggior parte

di rudimentali dashboard KPI

delle aziende, ma l‘intensità della

collaborazione con i fornitori strategici

è limitata. Anche l‘integrazione

dei fornitori e la gestione del

portafoglio fornitori richiedono

ancora attenzione e investimenti

8

Contesto,

obiettivi e

metodologia

dello studio

Tra luglio e ottobre 2020 IPG e JAGGAER Quando abbiamo lanciato il sondaggio

hanno invitato Chief Procurement Officer, eravamo già nel pieno della pandemia

Director of Procurement e altri responsabili Covid-19 e pienamente consapevoli che

esecutivi a partecipare al sondaggio avrebbe influenzato i risultati. Reputavamo

Procurement Performance Excellence. che la crisi avrebbe accelerato il processo

di cambiamento tecnologico già in atto

L‘obiettivo era quello di consentire alle e spinto le organizzazioni di molti settori

organizzazioni partecipanti, in un lasso di a lavorare in modo ancora più stretto e

tempo molto breve, di valutare il livello di interattivo con i fornitori. Questa ipotesi è

maturità del proprio processo di procurement stata confermata, sebbene il cambiamento

tramite benchmarking interno ed esterno. Il si sia dimostrato prevalentemente tattico.

benchmarking interno può stimolare una serie Resta da vedere se il Covid-19 avrà un impatto

di riflessioni e approfondimenti per valutare sostenibile sul procurement strategico.

lo status quo e raggiungere un accordo sulla

direzione strategica da adottare per il futuro Siamo soddisfatti che il sondaggio

e sui passi da intraprendere. Il benchmarking abbia restituito uno spaccato altamente

esterno consente alle organizzazioni di valutare, rappresentativo della comunità del

ad esempio, il proprio livello di maturità in procurement, con un numero significativo

aree specifiche dell’innovazione tecnologica di grandi e medie imprese partecipanti,

rispetto alle attuali best practice a livello ma anche una quantità importante di

globale, nel proprio contesto geografico o aziende più piccole e dinamiche, tra cui

nel settore verticale di appartenenza. alcune startup relativamente giovani. Nel

campione è ben rappresentata anche

IPG aveva già svolto un sondaggio simile nel un’ampia gamma di settori verticali.

2016, elemento che ha permesso di monitorare

i progressi in molte delle aree di indagine.

9

Il panel del sondaggio: profilo

aziendale e performance

del procurement

Composizione del panel per dimensione e settore

Abbiamo ricevuto 290 risposte al sondaggio. Il panel rappresenta una sezione trasversale

molto ampia di industrie in diversi settori. Chimica e farmaceutica, insieme a ingegneria

meccanica e impiantistica, sono i settori più rappresentati, ciascuno con il 10%,

seguiti da un 9% di banche e assicurazioni. Ben rappresentati anche i settori sanità

e costruzioni, con il 7% ciascuna. In generale, si rileva una leggera preponderanza di

aziende business-to-business, sebbene aziende business-to-consumer come CPG,

retail e Food & Beverage siano comunque presenti, ciascuno con una quota del 3%.

Figura 1: Composizione del panel per settore industriale.

10In termini di dimensioni, predominano le

imprese medie e medio-grandi. Il 58%

degli intervistati lavora in aziende con

un numero di dipendenti compreso tra

500 e 10.000. Tuttavia, anche le grandi

imprese sono ben rappresentate, con

il 22% degli intervistati che lavora in

aziende con oltre 10.000 dipendenti e

il 7% con oltre 50.000 dipendenti.

In termini di fatturato annuo, predominano

ancora le imprese di dimensioni

medie e medio-grandi, con il 68% che

dichiara un fatturato compreso tra

101 milioni e 5 miliardi di euro. Il 16%

ha un fatturato annuo superiore a 5

miliardi di euro, con un 2% che supera

i 50 miliardi di euro. Le organizzazioni

di piccole e medie dimensioni (fino a

100 milioni di euro di fatturato annuo)

costituiscono il restante 16%.

Figura 2: Composizione del panel per

numero di dipendenti e fatturato annuo.

Nel sondaggio è stato anche chiesto ai

partecipanti di indicare la spesa annua

gestita. In relazione a questo dato, le

organizzazioni di fascia media sono

risultate ancora le più rilevanti, con un

totale del 67% che dichiara una spesa

compresa tra 51 milioni e 1 miliardo di

euro, laddove il 34% si attesta su una

spesa di 101 milioni di euro l’anno. Il

17% dichiara una spesa compresa tra

1 e 50 miliardi di euro l‘anno. All‘altro

estremo, il 16% spende fino a 50 milioni

di euro l‘anno.

11Figura 3: Composizione del panel Figura 4: Composizione del panel in base

in base al volume di spesa gestita al numero di addetti nel procurement

strategico e operativo

Abbiamo chiesto di indicare il numero in queste tecnologie per automatizzare

di dipendenti addetti alla funzione e trasformare digitalmente i processi

procurement, invitando gli intervistati consentirebbe ai team di procurement

a specificarne la distribuzione tra di focalizzarsi maggiormente su attività

procurement strategico e operativo. strategiche e a valore aggiunto.

In media, le organizzazioni hanno

dichiarato di impiegare 37 dipendenti Si noti che, sebbene IPG stessa abbia

nel procurement strategico e 125 in le proprie definizioni per identificare

quello operativo, con un rapporto di procurement “operativo” e “strategico”,

1:3,37. Si evince che il personale del basate su alcuni criteri oggettivi relativi

procurement è ancora in gran parte a specifiche attività svolte, nell‘indagine

impiegato in ruoli che sono senza erano i partecipanti stessi a decidere

dubbio importanti, ma ancora focalizzati quali risorse considerare impiegate in

su compiti manuali, di routine e ripetitivi ciascuna categoria. Questa indicazione

che non aggiungono un grande valore evidenzia un’allocazione fortemente

all‘organizzazione, come ad esempio sbilanciata verso il procurement operativo.

l‘elaborazione degli ordini, e che

potrebbero essere sostituiti da tecnologie

moderne come il machine learning e l’RPA

(Robotic Process Automation). Investire

1213

Performance del

procurement in dettaglio

Variazione dei prezzi di acquisto

Abbiamo chiesto ai partecipanti: “In percentuale, qual è stata la variazione media

dei prezzi d’acquisto (riduzione o aumento del prezzo) negli ultimi tre anni (media

annua corretta secondo inflazione) nelle diverse categorie di spesa? Se non si

dispone di dati precisi, fornire una stima. Indicare le riduzioni di prezzo con cifre

negative (ad es. -1,7%) e gli aumenti di prezzo con cifre positive (ad es. 0,6%).”

Figura 5: In percentuale, qual è stata la variazione medio del

prezzo d’acquisto (riduzione o aumento del prezzo) negli ultimi

tre anni (media annua corretta secondo inflazione)?

Il 54,2% delle organizzazioni che hanno raggiunto solo dal 6,8% dei partecipanti.

risposto al sondaggio ha registrato negli Queste cifre indicano una performance

ultimi tre anni una diminuzione della peggiore rispetto alle rilevazioni del 2016,

spesa media annua (tasso di prezzo quando il 29,4% degli intervistati rientrava

negativo), mentre il 45,8% ha registrato nel “segmento best practice” con una

un aumento (tasso di prezzo positivo). riduzione media della spesa pari all‘1,4%.

La riduzione media della spesa tra tutti

i partecipanti (intersettoriale) è stata Ci sono diverse possibili interpretazioni

dello 0,2% annuo. Il target della best per spiegare questo calo relativo della

practice, pari a una riduzione della spesa performance. Una è che l‘interruzione

media annua superiore al 4%, è stato delle catene di fornitura provocate dal

14Covid-19 abbia fatto sì che la priorità modo il team di procurement di un‘azienda

fosse quella di assicurarsi le forniture incoraggerà idee innovative per utilizzare le

stesse piuttosto che negoziare prezzi risorse in modo più efficace, per acquisire

migliori. In definitiva, sembra esserci gli insight necessari per individuare le

meno possibilità di risparmio attraverso opportunità di risparmio e creare fiducia

il solo strumento della contrattazione. nei dipartimenti acquisti, agevolando

La nostra esperienza ci insegna che oggi il conseguimento dei risultati attesi.

serve molto di più di una negoziazione

con i fornitori vantaggiosa o a lungo Concentrazione dei

termine. Quello che conta è sviluppare fornitori chiave

una collaborazione interfunzionale, Abbiamo chiesto ai partecipanti: Per

una disciplina tecnica e qualitativa favore fornite i seguenti dati in merito

del procurement e una disciplina in alla concentrazione dei fornitori

tutte le funzioni, dalla produzione al chiave. L’indicatore “concentrazione

marketing. In altri termini, abilitare dei fornitori chiave” è dato dal

un‘intensa cooperazione all’interno di “numero di fornitori chiave” diviso

tutta l‘organizzazione. Solo in questo per il “numero di fornitori attivi”.

Figura 6: Per favore fornite i seguenti dati sulla concentrazione dei fornitori

chiave. L‘indicatore “concentrazione dei fornitori chiave” è dato dal

“numero di fornitori chiave” diviso per il “numero di fornitori attivi”.

15Qual è la percentuale di fornitori chiave (sebbene possano sussistere ampie rispetto all’intero parco fornitori? Per differenze a seconda dei settori). “fornitori chiave” si intendono quelli su cui si concentra l‘80% della spesa Il sondaggio ha rivelato che, in media, totale. Quanto più basso è il numero la concentrazione di fornitori chiave tra di tali fornitori, tanto maggiore è la loro le organizzazioni è del 9,5%. Si tratta di concentrazione. Ad esempio, se un‘azienda una concentrazione abbastanza vicina destina l‘80% del volume di spesa all‘1% al „segmento best practice“. Tuttavia, dei suoi fornitori, questo indica una si rileva una lieve riduzione dei livelli concentrazione estremamente elevata; di concentrazione rispetto al 2016, un‘azienda che destina l‘80% del volume quando le risposte alla stessa domanda di spesa al 20% dei fornitori opera una indicavano una media dell‘8%. Questo concentrazione relativamente bassa cambiamento potrebbe riflettere la di fornitori chiave. La best practice si controtendenza generata dal Covid-19 colloca su valori inferiori all‘8%, poiché di diversificare la base fornitori, per generalmente si riesce a dedicare il lo più allo scopo di mitigare il rischio, tempo e l‘impegno necessari solo a un ridurre la dipendenza da un unico numero relativamente ridotto di partner fornitore e aumentare la flessibilità. 16

Gestione dei fornitori chiave

Qual è la relazione tra il numero di Per rientrare nel “segmento best practice”,

dipendenti che lavorano nel procurement un‘organizzazione deve raggiungere

strategico e il numero di fornitori chiave? il giusto equilibrio necessario per

La risposta fornisce un‘altra metrica massimizzare i vantaggi della relazione

interessante sulla gestione dei fornitori con i fornitori chiave. Il target definito

chiave. Ad esempio, se un‘organizzazione dalla best practice è di un massimo di

ha 20 dipendenti impegnati nel tre fornitori chiave per ogni specialista

procurement strategico e 100 fornitori della gestione. Se il rapporto si avvicina

chiave, il rapporto è 1:5. Ogni buyer di o supera il tetto di 1:10, dovrebbe

acquisti strategici gestisce dunque cinque scattare un campanello d‘allarme,

fornitori chiave. Quanto più basso è il perché è praticamente impossibile per

valore, tanto più intensa è la relazione con i una sola persona gestire un numero

fornitori chiave strategicamente importanti. così elevato di relazioni strategiche

Dal nostro sondaggio risulta una media di con la dovuta attenzione. Non ci sono

604 fornitori chiave per organizzazione dubbi che il risultato di 1:16 registrato

intervistata e una media di 37 dipendenti quest‘anno è dovuto in gran parte

dedicati a tempo pieno, per un tasso di all‘impatto del Covid-19, sebbene sia

gestione pari a 603/37 = 16,3. Questo impossibile determinarne l‘entità esatta.

dato non solo è allarmante, ma indica

anche un allentamento del focus rispetto

al 2016, quando la cifra si attestava su 6,1.

Figura 7: L‘indicatore “gestione fornitori chiave” è dato dal “numero di fornitori

chiave” diviso per il “numero di dipendenti nel procurement strategico”.

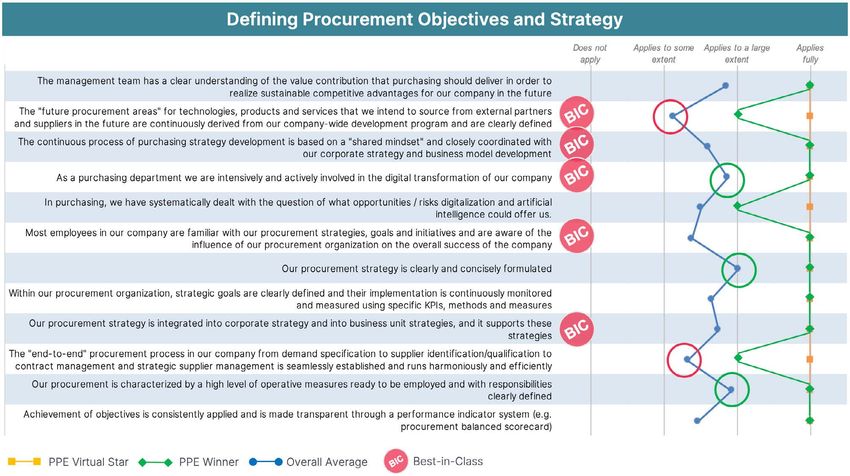

17Strategie e obiettivi

del procurement

Nel sondaggio abbiamo posto una serie di il valore massimo possibile. Alcune di queste

domande per valutare qualitativamente il livello caratteristiche sono contrassegnate come

di trasformazione in atto e il grado di maturità rappresentative dei criteri di best practice

rispetto alle best practice. Ai partecipanti al delle organizzazioni “best-in-class” (BIC).

sondaggio è stata posta la domanda: “In che

misura le seguenti affermazioni descrivono la Nel complesso, rispetto all’indagine condotta

sua strategia di procurement?”, quindi sono nel 2016, la linea blu si è spostata da sinistra

state elencate 12 caratteristiche tipiche di a destra e in diversi punti è possibile un

un‘organizzazione che rientra nel segmento confronto diretto. Tuttavia, ci sono alcune

“best practice”. Abbiamo chiesto ai partecipanti aree che risultano ancora significativamente

di classificare lo stato attuale della propria trascurate. In particolare, la valutazione media

organizzazione su una scala da uno a quattro dell’affermazione “‘Le aree del procurement

utilizzando i valori: “Non si applica”, “Si applica su cui intendiamo intervenire nel futuro

in misura ridotta”, “Si applica in larga misura” acquisendo tecnologie, prodotti e servizi da

e “Si applica pienamente”. Abbiamo quindi partner e fornitori esterni sono costantemente

calcolato le medie del panel riportate nella allineate al nostro programma di sviluppo a

Figura 8. Le linee blu rappresentano i risultati livello aziendale e sono chiaramente definite”

effettivi mentre la linea arancione rappresenta si colloca sull‘estremità inferiore dell‘opzione di

Figura 8: In che misura le affermazioni elencate descrivono la vostra strategia di

procurement? I valori rappresentano la media espressa dal panel degli intervistati.

18risposta “Si applica in misura ridotta”, così come di procurement deve ancora evolvere per

l’affermazione “Il processo di procurement ‘end- inserirsi come partner alla pari in una strategia

to-end’ nella nostra azienda, dalla definizione pienamente interfunzionale e ben coordinata

della domanda all‘individuazione/qualificazione a livello aziendale. Ciò vanifica il positivo

del fornitore, alla gestione del contratto e alla effetto end-to-end e le sinergie che ne

gestione strategica del fornitore, è strutturato potrebbero derivare. Inoltre, il procurement

senza soluzione di continuità e si sviluppa in risulta non essere ancora integrato in modo

modo fluido ed efficiente”. (Questa domanda sistematico e duraturo nel più ampio ciclo

non era presente nel sondaggio del 2016). di innovazione condotto dalle aziende per

acquisire e implementare quella tecnologia,

Considerati congiuntamente, questi due quei prodotti e quei servizi atti a guidare

punti di debolezza indicano che il processo competitività e successo a venire.

Figura 9: In che misura le affermazioni elencate descrivono le vostre prassi di

procurement? I valori rappresentano la media espressa dal panel intervistato.

Prassi del procurement

Abbiamo chiesto: “In che misura le componenti di costo nelle quotazioni dei

affermazioni elencate descrivono i vostri fornitori per la quasi totalità delle voci di

processi di procurement?” riportando una spesa”, segnala che esiste ancora un notevole

lista di dieci caratteristiche, quattro delle potenziale di risparmio che potrebbe essere

quali contrassegnate in base a criteri di realizzato. Questo si traduce in significativa

“best-in-class” (BIC). Sebbene metodologie perdita di denaro. Un‘altra area che riteniamo

di benchmarking sistematico e contratti importante nelle organizzazioni “best-in-

pluriennali siano ampiamente praticati class” ha rivelato debolezza nelle risposte

dai dipartimenti procurement, il basso del panel: “Organizziamo regolarmente gare

livello correlato alla caratteristica per migliorare le prassi del procurement

“livello di trasparenza sulle e trovare soluzioni e fornitori innovativi,

19soprattutto nella fase di sviluppo”. Entrambe dieci come “strategici”. Il processo che

sono prassi che ci aspetteremmo di trovare risulta impegnare più tempo risultata essere

in una funzione procurement best-in-class. “L’attuazione di progetti speciali per migliorare/

sviluppare il procurement”. Sebbene questa

Le prassi del procurement che si sono rivelate sia normalmente considerata un‘attività

relativamente forti sono state il benchmarking strategica, la quantità di tempo speso in

(“L‘analisi comparativa dei prezzi e dei quest‘area riflette sicuramente l‘impatto del

costi viene utilizzata sistematicamente per Covid-19 sul procurement. Il tempo dedicato

supportare le nostre decisioni di procurement”) mostra infatti un forte incremento rispetto

e i contratti pluriennali (“Abbiamo contratti ai sondaggi precedenti, ma a causa delle

con validità pluriennale, o addirittura per circostanze eccezionali è difficile determinare

l’intero ciclo di vita dell’acquisto, per molte con certezza se questi progetti speciali avranno

voci di spesa strategiche”), anche se ci un effetto sostenibile, anche se è ragionevole

saremmo aspettati che la maggior parte delle presumere che il Covid-19 abbia solo avviato

organizzazioni avesse già implementato tali o accelerato alcune iniziative già pianificate

prassi, in quanto non più rappresentative solo e che erano solo in attesa di approvazione.

di una funzione di procurement best-in-class.

Inoltre, dai risultati emerge in modo chiaro che

Anche in questo caso, a fronte dei risultati il “controllo degli ordini” richiede una quantità

del 2016, è evidente un leggero miglioramento di tempo eccessiva. Si tratta di un processo a

per la maggior parte delle prassi per le quali è basissimo valore aggiunto, che nei prossimi anni

possibile fare un confronto diretto (ad esempio, potrà essere, e sarà, sempre più automatizzato.

trasparenza nei conteggi forniti dai fornitori,

benchmarking sistematico di prezzi e costi, In generale, i risultati suggeriscono che è

TCO), indicando che sono stati fatti passi in necessario investire di più in tecnologia per

avanti nell’implementazione delle best practice. ridurre il tempo speso in attività operative

(spostando ulteriormente la linea verso sinistra).

Sebbene dal 2016 ci siano stati dei progressi

in ambiti come quello della pianificazione della

Processo di procurement

catena di approvvigionamento e dell‘analisi

Al panel del sondaggio è stato chiesto:

make-or-buy, occorre investire più tempo

“Quale percentuale del tempo a disposizione

nei processi strategici che aggiungono

dell‘intera organizzazione di procurement

valore sostenibile all‘impresa. I risultati del

viene impiegata per i seguenti processi?”

sondaggio hanno suggerito la necessità di

Il questionario elencava 16 processi del

concentrarsi maggiormente su quattro processi:

procurement (inclusa la voce “altro”) e

“Valutazione della domanda/pianificazione

chiedeva agli intervistati di rispondere

della catena di approvvigionamento”, “Analisi

scegliendo tra cinque fasce di tempo che

make-or-buy”, “Gestione dei fornitori” e

andavano dallo 0% a più del 25%. Cinque

“Ricerche di mercato sul procurement”.

dei processi presi in considerazione possono

indicativamente definirsi come “operativi”;

20Figura 10: Quale percentuale del tempo a disposizione dell‘intera

organizzazione di procurement viene impiegata per i seguenti processi?

Tempo trascorso in% (∑ = 100%) (valutare tutte le opzioni.)

Collaborazione con

i clienti interni

Nel sondaggio è stato chiesto ai fornitori e alcune aziende intravedono

partecipanti di rispondere alla domanda: già il vantaggio di stabilire accordi di

“In che misura la funzione procurement collaborazione con fornitori strategici.

collabora con i clienti interni (unità Per quanto riguarda invece le risorse

aziendali)?” e di classificare le risposte umane, il mercato del lavoro si è

su una scala di valori da “nessuna emancipato dall‘impiego esclusivo di

collaborazione” a “elevata collaborazione”. dipendenti a tempo pieno in favore

I risultati evidenziano la sussistenza di di un approccio più ibrido in cui le

una forchetta molto ampia nei livelli di organizzazioni si avvalgono di forza

cooperazione, dove marketing e risorse lavoro temporanea (outsourcer,

umane ricevono un‘attenzione “piuttosto freelance...) e questo richiede nuove

bassa” dal procurement. Per il futuro competenze e livelli di collaborazione

si prevede però un cambiamento per tra le funzioni di HR e procurement.

entrambe le funzioni. Per quanto riguarda il Come nel precedente report, la funzione

marketing, infatti, il crescente orientamento logistica/supply chain è quella su cui si

al cliente incide anche sulla gestione dei concentrano maggiormente il tempo e

21Figura 11: In che misura il dipartimento procurement collabora con

i clienti interni (unità aziendali)? (valutare tutte le opzioni)

l‘attenzione in termini di collaborazione Nel complesso, al procurement resta

interna. È l’unica tra le funzioni aziendali ampio spazio per svolgere un ruolo più

a raggiungere valori da “abbastanza attivo, non solo come esecutore ma

elevata” a “elevata”, eppure, anche in anche come concertatore di iniziative

questo caso, la collaborazione non e progetti interdipartimentali. Non si

risulta ottimale. I clienti interni con cui tratta solo di una questione organizzativa

il procurement dovrebbe cercare di ma di un cambiamento culturale e di

collaborare più strettamente nel prossimo un’evoluzione qualitativa capaci di dare al

futuro sono Gestione Qualità e Ricerca procurement una visibilità e un’importanza

& Sviluppo. In entrambi, e in particolare nell’ambito del processo decisionale

nella Gestione Qualità, il livello di coerenti con il sempre più rilevante ruolo

collaborazione è ancora troppo basso. svolto da questa funzione. Le aziende

Si registra un leggero miglioramento dipendono infatti sempre più dalle

rispetto al 2016 per le funzioni qualità e performance dei fornitori, soprattutto

produzione/assemblaggio, ma per il resto chiave, necessari per soddisfare le

si registrano poche variazioni. ll livello di proprie esigenze di business. Certo, non

collaborazione con la funzione marketing è una trasformazione facile da attuarsi

sembra addirittura essere calato. ma questa è la direzione da seguire.

2223

Organizzazione e posizionamento

del procurement

Risorse umane nella

funzione procurement

Nel sondaggio vengono proposte undici

affermazioni e viene posta la domanda: “In che

misura si applicano alle gestione del personale

nella funzione procurement?” Le risposte raccolte

risultano piuttosto deludenti. Suggeriscono che lo

sviluppo di competenze digitali nel procurement

è ancora un aspetto trascurato, mentre queste

sarebbero proprio le competenze necessarie

ai professionisti di questo dipartimento ora

e, ancora, di più in futuro. In secondo luogo,

anche lo sviluppo di competenze relative alla

collaborazione interfunzionale risulta poco praticato

e questo è un errore pensando al posizionamento

del procurement come “coordinatore a valore

aggiunto” nel network aziendale. È necessario

un cambiamento culturale che consenta ai

professionisti del procurement di avere una visione

più ampia e contestualizzata del proprio ruolo per

poter operare in modo interfunzionale. Si pone

quindi l’esigenza di supportare questi professionisti

con una formazione adeguate per evolvere in

questa direzione. Queste sono tutte peculiarità

distintive delle organizzazioni di procurement

“best-in-class“. Un altro cambiamento atteso

riguarda il posizionamento del procurement a ruolo

guida, all’interno di team interfunzionali, nella

promozione di percorsi orientati alla sostenibilità.

24Nel complesso i risultati della ricerca mancano sia della flessibilità (e in alcuni

indicano che le dimensioni dell’azienda casi della capacità di visione più moderna)

non contano particolarmente. ‘Più grande’ delle aziende molto piccole, sia delle

non significa necessariamente ‘migliore’ risorse per la formazione del personale

e si rilevano diversi esempi di best tipiche delle aziende molto grandi.

practice implementate in aziende piccole,

in particolare in startup relativamente Rispetto al 2016 si rileva un miglioramento

giovani, probabilmente con un’alta marginale nella “gestione proattiva dei

percentuale di nativi digitali, che mostrano fornitori” e nella percezione della relazione

maggiore entusiasmo per la cultura costi e ricavi. Si registrano miglioramenti–

contemporanea del team interfunzionale. seppur lievi - sulle tematiche di ordine

Per quanto riguarda la collaborazione, ambientale e di sostenibilità.

le aziende di medie dimensioni tendono

ad adeguarsi più lentamente, perché

Figura 12: In che misura le affermazioni elencate si applicano alle

risorse che lavorano nel procurement? (Valutare tutte le opzioni)

25Posizionamento del

Responsabile del Procurement

nella gerarchia aziendale

Il procurement sta diventando più influente Rispetto al sondaggio precedente, questi

grazie al rafforzamento della propria leadership risultati mostrano una crescita sistematica

nelle strutture organizzative. Abbiamo del procurement verso ruoli sempre più

chiesto: “A quale livello gerarchico si colloca decisionali. Nel 2016 il 12% dei responsabili

la figura del “Responsabile del procurement” del procurement si posizionava ancora al

nella sua organizzazione?”. In due terzi delle quarto livello dirigenziale. Questo valore si è

organizzazioni partecipanti, il responsabile dimezzato, mentre la percentuale collocata al

della funzione procurement si posiziona al livello più alto (consiglio di amministrazione)

primo o al secondo livello della gerarchia. è quasi raddoppiata, passando dal 14% al

La maggioranza (45%) si colloca al 21%. Sono sempre più numerose le imprese

secondo livello, ovvero nella dirigenza della che considerano il procurement sempre più

divisione aziendale. Ma una percentuale importante per il successo aziendale. Ma

considerevole (21%) fa parte del consiglio resta ancora tanto da fare. La maggior parte

di amministrazione. Un altro 28% si situa dei responsabili del procurement si posiziona

al terzo livello, vale a dire nella dirigenza infatti ancora al secondo o terzo livello, con

di reparto, e solo il 6% al quarto livello. una differenza minima rispetto al 2016.

Hierarchical Suspension of Procurement Function

Figura 13: A quale livello gerarchico si posiziona il ruolo di

“Responsabile del procurement” nella sua organizzazione?

26Gestione dei fornitori:

Gestione valutazione e selezione

dei fornitori Ci siamo poi concentrati sulla gestione

dei fornitori, che abbiamo analizzato

sia nelle attività più “operative” sia in

quelle più “strategiche”, partendo dalla

valutazione e selezione dei fornitori per

passare alla fase successiva di sviluppo

dei fornitori, quindi all‘integrazione dei

fornitori - che dipende maggiormente

dall‘implementazione di processi strutturati

e dall’IT - passando per la gestione del

portfolio fornitori, attività che implica

una nuova prospettiva e dovrebbe

definire l’orientamento per il futuro. Per

tutti questi ambiti abbiamo adottato un

approccio “top-down”, fermo restando

l’esistenza di altre attività concatenate,

come la gestione delle categorie.

27Agli intervistati è stato chiesto: “In che i relativi programmi di incentivi ai fornitori

misura le affermazioni elencate descrivono è basso e indica un modesto grado di

le vostre attuali procedure di valutazione e collaborazione con i fornitori chiave. Su

selezione dei fornitori?”. Sono quindi stati quest’ultimo punto, anche gli intervistati

invitati a valutare la propria performance più performanti hanno dichiarato di

rispetto a 11 caratteristiche su una scala essere al di sotto delle best practice

di valori da “Non si applica” a “Si applica in quanto a sistemi di incentivazione

pienamente”. Il quadro generale indica

che la valutazione e la selezione dei I risultati del 2020 mostrano variazioni

fornitori sono fortemente standardizzate poco significative rispetto al 2016, pur

e ben definite nella maggior parte delle con un leggero miglioramento nella

organizzazioni. Ai fornitori vengono definizione dei criteri di selezione dei

richieste attestazioni di qualità come la fornitori. I programmi di ottimizzazione

certificazione ISO 9001, QS 9000, nonché congiunta sono un’area che necessita di

audit di qualità interni. Tuttavia, abbiamo attenzione, mostrando una variazione nulla

riscontrato alcuni punti deboli. Il livello o addirittura in negativo rispetto al 2016.

dei sistemi di ottimizzazione congiunta e

Figura 14: In che misura le affermazioni elencate descrivono le vostre attuali

procedure di valutazione e selezione dei fornitori? (Valutare tutte le opzioni)

28Gestione dei fornitori: La condivisione dei benefici economici

piani di sviluppo derivanti dalla generazione di saving e il

Agli intervistati è stato chiesto di valutare supporto ai fornitori nell’implementazione

la propria performance nello sviluppo dei di processi di gestione e produzione

fornitori rispetto a sette criteri, su una scala più snelli si rivelano aree di forza. Sono

di valori da “Non si applica” a “Si applica peraltro fra i criteri utili per qualificare

pienamente”. Nel complesso, il sondaggio un’organizzazione quale “best-in-class”.

ha evidenziato una mancanza di attenzione Nel complesso, le aree di forza e di

nei confronti della gestione e dello sviluppo debolezza delineano un profilo influenzato

strategico dei fornitori, indicando che dall’impatto della crisi dovuta al Covid-19

esiste un potenziale di ottimizzazione sul procurement, evidenziando la

ancora non del tutto sfruttato. Nello focalizzazione dell’attenzione sulla

specifico, il procurement ha l’opportunità conservazione di liquidità più che

di offrire maggiore supporto ai fornitori nel su piani di sviluppo a lungo termine.

loro impegno per crescere in efficienza e Rispetto al 2016, il supporto ai fornitori

di promuovere azioni correttive grazie al nell’implementazione di metodologie

continuo monitoraggio dei progressi. Il dato “lean”, che è tipicamente un investimento a

più significativo è che le organizzazioni lungo termine, è risultato meno prioritario,

sono poco performanti quando si tratta di mentre il supporto per aumentare

offrire ai fornitori chiave piani di sviluppo l’efficienza è leggermente migliorato.

a medio termine, con obiettivi chiari.

Figura 15: In che misura le affermazioni elencate descrivono la vostra

attività per lo sviluppo dei fornitori? (Valutare tutte le opzioni)

29Gestione dei fornitori:

integrazione

L’indagine ha misurato l’integrazione Si registra un miglioramento anche nella

dei fornitori rispetto a otto criteri, sempre relazione con i fornitori a livello di top

valutati attraverso la scala di valori da “Non management, dato che è rimasto pressoché

si applica” e “Si applica pienamente”. Nel invariato dal 2016. La maggior parte

complesso, le risposte hanno indicato che degli intervistati riferisce di non avere un

il livello di integrazione dei fornitori è basso programma codificato di riconoscimento di

e che la maggior parte delle organizzazioni incentivi ai fornitori più performanti, misura

intervistate sta trascurando importanti che riteniamo invece essere altamente

attività. L’impegno a costruire modelli di motivante ed estremamente valida per

partnership con i fornitori e a implementare garantire la partecipazione dei fornitori

sistemi e processi standardizzati per agli obiettivi di successo dei propri clienti.

massimizzarne l’integrazione rappresenta

ancora l’eccezione e non la regola quando, Un’area in cui il panel intervistato ha

invece, sono proprio questi fattori a mostrato progressi significativi rispetto

qualificare un’organizzazione quale “best- al 2016 è l’integrazione dei fornitori con i

in-class”. Rispetto al 2016, in quest’area sistemi ERP e di gestione delle scorte.

si sono registrati dei progressi, anche

se non significativi, ma per il futuro è

necessaria un’azione più decisa.

Figura 16: In che misura le affermazioni elencate descrivono l‘integrazione

con i fornitori nella vostra organizzazione? (Valutare tutte le opzioni)

30Gestione dei fornitori: rischio sono tutte competenze che risultano

ancora deboli - sebbene ci siano stati progressi

gestione del portfolio

dal 2016 - e che richiederanno maggiore

Negli ultimi anni gli approcci alla gestione del

attenzione nel prossimo futuro. Queste sono

portfolio fornitori in ottica di miglioramento

infatti le competenze che distinguono le

dei processi di procurement e della supply

aziende best-in-class. Molte organizzazioni di

chain hanno fatto grandi passi avanti. Il

procurement devono purtroppo ancora investire

portfolio management rappresenta il livello

in iniziative appropriate, supportandole con

più alto nella gestione strategica dei fornitori

adeguati strumenti di supplier management.

e richiede alla funzione procurement la

capacità di comprendere l’intero scenario

Nel complesso, dal 2016 si registrano

del parco fornitori, superando modelli di

miglioramenti su diversi aspetti, ad

gestione su base individuale. Solo in questo

eccezione dell’ottimizzazione coerente del

modo è possibile sviluppare strategie per

portfolio fornitori come obiettivo strategico

ottimizzare il portfolio (spesso organizzato

fondamentale. Il maggiore progresso, e

piramidalmente in funzione di bisogni e/o

di considerevole importanza, riguarda la

obiettivi) e ottenere risultati in ambiti quali la

gestione proattiva del rischio. Queste due

diversificazione dei fornitori, la mitigazione

evidenze suggeriscono una forte incidenza

del rischio, nonché la riduzione dei costi.

del Covid-19: è difficile perseguire una

gestione coerente del parco fornitori durante

Gli intervistati hanno valutato le proprie

una crisi, mentre per contro la gestione e la

prestazioni nella gestione del portfolio

mitigazione del rischio hanno assunto una

fornitori in base a nove criteri, utilizzando

posizione di primo piano proprio per far fronte

valori compresi nell’intervallo compreso

al possibile mancato adempimento da parte dei

“Non si applica” e “Si applica pienamente”.

fornitori. Riteniamo che queste due aree, così

L’ottimizzazione attraverso la gestione del

come la classificazione dei dati dei fornitori

parco fornitori, l’attenzione al Total Cost of

in base al TCO, dovranno essere tenute in

Ownership (TCO) e la gestione proattiva del

maggiore considerazione negli anni a venire.

Figura 17: In che misura le affermazioni elencate descrivono la vostra

attività di gestione del portfolio fornitori? (Valutare tutte le opzioni)

31Gestione della tecnologia

Digitalizzazione

Nel sondaggio è stato chiesto agli intervistati Automation (RPA) per l‘automatizzazione

di valutare il proprio livello di digitalizzazione. delle attività di routine del procurement. I bot

L‘87% delle aziende intervistate mostra di (utilizzati ad esempio per l‘acquisto guidato),

comprendere il valore della digitalizzazione e l‘intelligenza artificiale e l‘elaborazione del

dichiara di aver realizzato progressi significativi. linguaggio naturale sono meno diffusi nelle

Il 55% ha digitalizzato i processi core e un organizzazioni di procurement. Si tratta

ulteriore 9% dichiara di aver digitalizzato comunque di tecnologie emergenti che

totalmente la comunicazione con i fornitori. stanno suscitando crescente interesse. Ci

Le tecnologie digitali più comunemente aspettiamo che l‘utilizzo delle tecnologie di

implementate sono i Big Data/Data Lake, intelligenza artificiale aumenti man mano

che sono un punto di partenza necessario che le organizzazioni svilupperanno le

per ottenere trasparenza ed efficienza dei competenze necessarie per presidiarle e la

processi end-to-end, e la Robotic Process consapevolezza dei tanti potenziali di utilizzo.

Figura 18: Come valutate il vostro Figura 19: Quali delle seguenti tecnologie

attuale livello di digitalizzazione sono già utilizzate dal dipartimento

(risposta singola). procurement? (scelta multipla)

32Gestione dei fornitori

Agli intervistati è stato chiesto: “Qual è il livello competenze o per il modo in cui l’azienda e

di maturità nella gestione delle relazioni con i la funzione di procurement sono strutturate

fornitori? In che misura la sua organizzazione o, semplicemente, perché alcune aree

sta utilizzando soluzioni per il supplier dell’azienda non hanno accolto il cambiamento.

management (SRM)?”. Sembra che le aziende In sostanza, quindi, la tecnologia è

stentino a portare a termine l’implementazione disponibile, ma fattori umani e strutturali ne

e a gestire il cambiamento: il 68% dispone impediscono la piena implementazione. Questi

di una soluzione di SRM, tuttavia, nessuno risultati sono coerenti con quanto rilevato

degli intervistati l’ha applicata pienamente e commentato nella sezione precedente

e quasi un terzo (30%) dichiara di non aver sull’integrazione dei fornitori che, viene

implementato alcuna soluzione. Le aziende valutata con il valore “si applica in misura

che hanno implementato una soluzione di ridotta” dalla maggior parte delle risposte.

SRM lo hanno fatto solo in uno o più ambiti In questo contesto “Completamente

operativi, oppure hanno implementato una implementato” non significa necessariamente

soluzione completa ma non l’hanno ancora che tutti i fornitori sono inclusi nel sistema

estesa a tutta l’organizzazione, forse a tecnologico: sappiamo per esperienza

causa di carenza di risorse con le giuste che questa circostanza è rara.

Figura 20: Qual è il vostro livello di maturità nella gestione della

relazione con i fornitori in digitale? In che misura la sua organizzazione

sta utilizzando una soluzione SRM? (scelta multipla)

33Figura 21: Quali delle funzionalità elencate sono presenti nella vostra

soluzione per la gestione dei fornitori? (scelta multipla)

Funzionalità per la

gestione dei fornitori

La classificazione dei fornitori e la gestione ottenuto un punteggio elevato, ma inferiore

delle categorie sono fattori chiave per le a quello della gestione delle categorie.

soluzioni SRM, implementate rispettivamente

nel 60% e nel 64% delle organizzazioni. La moderna mappatura della supply chain è

È necessario però considerare che nel il processo che vede impegnate aziende e

rispondere a questa domanda è probabile fornitori al fine di documentare la provenienza

che alcuni partecipanti abbiano interpretato esatta di ogni materiale, processo e spedizione

il concetto di “category management” nel coinvolti nell’immissione dei beni sul mercato.

senso puramente tecnico di raggruppare le La mappatura della supply chain tramite

principali categorie di prodotti e non nel senso soluzioni SRM viene utilizzata raramente ed è

attivo di una gestione strategica delle stesse. una disciplina ancora abbastanza nuova. Ma

Si tratta solo di un’ipotesi, ma verosimile qualsiasi organizzazione che desideri avere

considerati i bassi punteggi rilevati per altre piena visibilità sulla propria supply chain e sul

funzionalità correlate. Questi ultimi sarebbero modo in cui questa cambia in tempo reale,

sicuramente più alti se la gestione delle dovrà adottare questa funzionalità. Solo il

categorie fosse davvero considerata attività 9% dei nostri intervistati ha implementato la

di natura strategica. Ciò spiegherebbe anche mappatura della supply chain, ma nei prossimi

il fatto che la classificazione dei fornitori ha anni assisteremo a un incremento, per diverse

34esigenze: compliance normativa, mitigazione

del rischio, tracking della provenienza e

così via. In particolare, i professionisti del

procurement strategico si porranno la domanda:

“Dove siamo più vulnerabili lungo la nostra

supply chain?”. Solo la mappatura, combinata

con una gestione proattiva del rischio, fornirà

le risposte. La situazione generata dal Covid-19

ha indubbiamente evidenziato l’attuale

mancanza di trasparenza e la potenziale

esposizione al rischio di interruzioni nella

supply chain. Il fatto che la mappatura non sia

stata ancora implementata dalla maggioranza

delle aziende, o addirittura non sia neanche

in agenda, è motivo di preoccupazione.

35Strumenti di eSourcing

Agli intervistati è stata posta la seguente non aver ancora implementato alcuna soluzione

domanda: “In che misura la sua organizzazione eSourcing: un numero inaspettatamente alto

di procurement utilizza gli strumenti di soprattutto se si considera che la percentuale

eSourcing?”, quindi è stato loro chiesto di equivalente riferita alla gestione delle

indicare caratteristiche e funzionalità specifiche relazioni con i fornitori (SRM) era del 30%.

fornite dalla soluzione di eSourcing in uso (era

possibile la scelta multipla). Possiamo definire È possibile che alcune organizzazioni non

l’eSourcing in senso ampio come il processo per siano ancora in grado di implementare

ottenere offerte da diversi fornitori tramite un l’eSourcing perché non sono ancora presenti

portale online. I vantaggi dell’eSourcing sono altre funzionalità di gestione strategica

ben noti e includono la semplificazione del dell’offerta. Tra quanti hanno implementato

processo di approvvigionamento, la riduzione l’eSourcing, l’uso di modelli per il category

dei prezzi (massimizzando la concorrenza management, unitamente all’utilizzo integrato

tra fornitori), la creazione di un archivio delle dei dati dei fornitori, si evidenziano come fattori

informazioni di acquisto e la conformità. di efficienza e conformità. Le informazioni

Considerati i tanti vantaggi, è sorprendente generate e raccolte nell’ambito delle fasi a

che le soluzioni di eSourcing siano considerate monte del processo possono infatti essere

meno prioritarie rispetto a SRM e gestione degli ben utilizzate per supportare l’eSourcing.

ordini: il 43% degli intervistati ha dichiarato di

Figura 22: In che misura il dipartimento procurement utilizza

strumenti di eSourcing? Quali delle seguenti funzionalità sono

incluse nella vostra soluzione di eSourcing? (scelta multipla)

36Puoi anche leggere