CODICE DELLA CRISI DELL'IMPRESA E DELL'INSOLVENZA - D. Lgs. 14/2019 - Consulenti del lavoro di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CODICE DELLA CRISI DELL’IMPRESA E DELL’INSOLVENZA D. Lgs. 14/2019

PRINCIPI FONDAMENTALI DELLA L. 155/2017

1) Sostituire il termine Fallimento con quello di Liquidazione Giudiziale;

2) Introdurre la definizione dello stato di crisi distinto da quello di insolvenza;

3) Adottare un unico modello processuale per l’accertamento dello stato di crisi o di insolvenza

del debitore caratterizzato da particolare celerità e tempestività;

4) Assoggettare ai procedimenti di accertamento dello stato di crisi o insolvenza ogni categoria di

debitore, persona fisica o giuridica, ente collettivo, consumatore, professionista o imprenditore

esercente attività commerciale, agricola o artigianale con esclusione dei soli enti pubblici

5) Introdurre la nozione di matrice UE di «centro degli interessi principale del debitore per

individuare la competenza giuridica territoriale;

6) Dare priorità di trattazione alle proposte che comportino il superamento della crisi assicurando

la continuità aziendale anche tramite un diverso imprenditore;

7) Ridurre la durata e i costi delle procedure concorsuali;

8) Superare i contrasti interpretativi;

9) Istituire presso il Ministero della Giustizia un albo dei soggetti destinati ad assumere le funzioni

di gestione e controllo nell’ambito delle procedure concorsuali;

10) Armonizzare le procedure di gestione della crisi e dell’insolvenza del datore di lavoro con le

forme di tutela dell’occupazione e del reddito dei lavoratori;

11) Prevedere procedure per i gruppi di impresa;MAPPATURA DEI PRINCIPALI ISTITUTI PROCEDURE STRAGIUDIZIALI DI RISOLUZIONE DELLA CRISI • Procedura di allerta e composizioni assistita della crisi di impresa; • Piani attestati PROCEDURE STRAGIUDIAZIALI SOGGETTE AD OMOLOGA DI RISOLUZIONE DELLA CRISI E DELL’INSOLVENZA • Accordi di ristrutturazione soggetti a omologa; PROCEDURE GIUDIZIALI DI RISOLUZIONE DELLA CRISI E DELL’INSOLVENZA • PROCEDURA DELLA COMPOSIZIONI ASSISTITA DA SOVRAINDEBITAMENTO; • CONCORDATO PREVENTIVO • LIQUIDAZIONE GIUDIZIALE • CONCORDATO NELLA LIQUIDAZIONE GIUDIZIALE • LIQUIDAZIONE CONTROLLATA

ENTRATA IN VIGORE DELLE DISPOSIZIONI

• Regola generale: le disposizioni del CCII entrano in vigore il 15 agosto 2020,

• Deroga: le norme di seguito entrano in vigore il 16 marzo 2019:

• Art. 27 co. 1 e 350: Competenza dei tribunali specializzati in materia di impresa per le

imprese in amministrazione straordinaria;

• Art. 356 e 357: istituzione dell’Albo dei soggetti incaricati a svolgere le funzioni di

gestione e controllo nelle procedure della crisi e dell’insolvenza; TUTTAVIA LA

CONCRETA ENTRATA IN VIGORE DELL’ALBO E’ RINVIATA AD UN DECRETO ATTUATIVO

DEL MINISTERO DELLA GIUSTIZIA DA EMANARSI ENTRO IL 1° MARZO 2020;

• Art. 359: Area Web Autorizzata;

• Art. 363 3 364: Certificazione dei debiti contributivi e tributari;

• Modifica in materia di spesa di giustizia in caso di revoca della liquidazione giudiziale;

• Art. 375, 377, 378, 379, Modifiche al codice civile in materia di imprese e società

• Art. 385, 386, 387, 388, Garanzia acquirenti immobili da costruire.IL CURATORE

Albo dei soggetti incaricati dall'autorità

giudiziaria delle funzioni di gestione e

di controllo nelle procedure di cui al

codice della crisi e dell'insolvenza

ART. 356 - 358Albo dei soggetti di gestione e di controllo nelle

procedure di cui al codice della crisi e dell'insolvenza

Art. 358 Possono ottenere l’iscrizione all’Albo:

• gli iscritti agli albi degli avvocati, dei dottori commercialisti e degli esperti

contabili e dei consulenti del lavoro;

• gli studi professionali associati o società tra professionisti, sempre che i soci

delle stesse siano in possesso dei requisiti professionali di cui alla lettera a),

e, in tal caso, all’atto dell’accettazione dell’incarico, deve essere designata

la persona fisica responsabile della procedura; in questo caso i requisiti

devono essere in possesso della persona fisica responsabile della

procedura, nonché del legale rappresentante della società tra professionisti

o di tutti i componenti dello studio professionale associato;

• coloro che abbiano svolto funzioni di amministrazione, direzione e

controllo in società di capitali o società cooperative, dando prova di

adeguate capacità imprenditoriali e purché non sia intervenuta nei loro

confronti dichiarazione di apertura della procedura di liquidazione

giudiziale.GESTIONE DELL’ALBO DEI CURATORI, COMMISARI

GIUDIZIALI E LIQUIDATORI ART: 356

• E’ istituito presso il Ministero della Giustizia l’albo dei soggetti costituiti anche in

forma associata o societaria, destinati a svolgere su incarico del tribunale le

funzioni di curatore, commissario giudiziale o liquidatore.

• Possono ottenere l’iscrizione i soggetti in possesso dei requisiti professionali (art.

358 co 1) che dimostrano:

• di aver assolto gli obblighi di specifica formazione tramite la partecipazione di durata non

inferiore a 200 ore ;

• Di aver svolto un periodo di tirocinio anche in concomitanza con la partecipazione dei corsi

di specifica formazione iniziale di durata non inferiore a sei mesi.

• Costituisce condizione per il mantenimento dell’iscrizione l’acquisizione di uno

specifico aggiornamento biennale DI DURATA COMPLESSIVA NON INFERIORE A

40 ORE.

• I professionisti devono avere anche i requisiti di onorabilitàCRITERI DI NOMINA Art. 358 CO. 3 Il curatore, il commissario giudiziale e il liquidatore sono nominati dall’autorità giudiziaria tenuto conto: a) delle risultanze dei rapporti riepilogativi che è tenuto a redigere ai sensi dell’articolo 16-bis, commi 9-quater, 9-quinquies e 9-septies, D.L. n. 179/2012; b) degli incarichi in corso, in relazione alla necessità di assicurare l’espletamento diretto, personale e tempestivo delle funzioni; c) delle esigenze di trasparenza e di turnazione nell’assegnazione degli incarichi, valutata la esperienza richiesta dalla natura e dall’oggetto dello specifico incarico; d) con riferimento agli iscritti agli albi dei consulenti del lavoro, dell’esistenza di rapporti di lavoro subordinato in atto al momento dell’apertura della liquidazione giudiziale, del deposito del decreto di ammissione al concordato preventivo o al momento della sua omologazione.

AMBITO SOGGETTIVO DEL

CCIIAMBITO DI APPLICAZIONE DEL NUOVO CCII –

DEFINIZIONI ART. 1 CDII

• Il codice della Crisi di IMPRESA e dell’insolvenza

disciplina:

• le situazioni di crisi o insolvenza del debitore;

• sia esso consumatore o professionista, ovvero

imprenditore che eserciti, anche non a fini di lucro,

un’attività commerciale, artigiana o agricola, operando

quale persona fisica, persona giuridica o altro ente

collettivo, gruppo di imprese o società pubblica;

• con esclusione dello Stato e degli enti pubblici.IMPRESE MINORI DEFINIZIONE Art. 2 lett. d)

Sono imprese minori quelle che dimostrino il possesso congiunto:

1. Di un attivo patrimoniale di ammontare complessivo annuo non

superiore ad euro trecentomila nei tre esercizi antecedenti la data

di deposito della istanza di apertura della liquidazione giudiziale o

dall’inizio dell’attività se di durata inferiore;

2. Di ricavi (eliminato il riferimento a ricavi Lordi), in qualunque modo

essi risultino, per un ammontare complessivo annuo non superiore

ad euro duecentomila nei tre esercizi antecedenti la data di

deposito dell’istanza di apertura della liquidazione giudiziale o

dall’inizio dell’attività se di durata inferiore;

3. Di un ammontare di debiti anche non scaduti non superiore ad euro

cinquecentomila;ULTERIORE REQUISITO PER LA LIQUIDAZIONE GIUDIZIALE ART. 49 CO. 5 CO. 5 ART. 49: Non si fa luogo all’apertura della liquidazione giudiziale se l’ammontare dei debiti scaduti e non pagati risultanti dagli atti dell’istruttoria è complessivamente inferiore a euro trentamila. Tale importo è periodicamente aggiornato con le modalità di cui all’articolo 2, comma 1, lettera d). ATTENZIONE: l’imprenditore che non soddisfa tale requisito non è assoggettabile a liquidazione giudiziale a tutti gli effetti del CCII

ISTITUTI DEL CCII PER LE IMPRESE MINORI • Procedura allerta • Procedura della composizione assistita della crisi da sovraindebitamento gestita dall’OCC - Concordato preventivo ridotto; • Piano attestato; • Liquidazione controllata;

ISTITUTI DEL CCII PER LE IMPRESE ORDINARIE • Procedura di allerta; • Procedura della composizione Assistita della Crisi con competenza OCRI; • Piani attestati; • Accordo di ristrutturazione del debito • Concordato preventivo • Liquidazione giudiziale.

LA CANCELLAZIONE DELL’IMPRESA Art. 33: CO.1 La liquidazione giudiziale può essere aperta entro un anno dalla cessazione dell’attività del debitore se l’insolvenza si è manifestata anteriormente alla medesima o entro l’anno successivo. Non sono ammissibili la procedura di concordato e di omologazione degli accordi di ristrutturazione dei debiti dell’imprenditore cancellato dal registro delle imprese. Art. 12 La procedura di allerta si applicano ai debitori che svolgono attività di IMPRENDITORIALI. Art. 2 co. 1 lett. c) definisce il sovraindebitamento lo stato di crisi e di insolvenza dell’imprenditore minore e di ogni altro debitore che non può essere assoggettato alla procedura della liquidazione giudiziale

PRESUPPOSTI OGGETTI DI ACCESSO AGLI

ISTITUTI

• INSOLVENZA:

• Liquidazione giudiziale o controllata;

• Liquidazione coatta amministrativa;

• Concordato preventivo;

• Accordi di ristrutturazione dei debiti dell’imprenditore compresi quelli agevolati e

quelli estesi;

• Accordi in esecuzione di piani attestati

• CRISI

• Concordato preventivo

• Accordi in esecuzione di piani attestati;

• Accordi di ristrutturazione dei debiti dell’imprenditore compresi quelli agevolati e

quelli estesi;

• Convenzione di moratoria

• Procedure di composizione assistita della crisi gestite dll’OCRI o dall’OCC.STATO DI INSOLVENZA DEFINIZIONE: Lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni. E’ insolvente non solo chi non può pagare nessuno, ma anche chi può pagare solo alcuni lasciando insoddisfatti gli altri o chi può pagare le sue obbligazioni solo parzialmente, oppure è in grado di pagarle integralmente, ma in epoca successiva rispetto alla scadenza. INDICI DELL’INSOLVENZA: I rapporti bancari, la cessazione dei pagamenti o i pagamenti con mezzi anormali, Gli inadempimenti gravi e importanti, L’inadempimento di una sola obbligazione quando esso dimostri uno stato di grave dissesto, i numerosi decreti ingiuntivi elevati contro il debitore, i protesti per numero e entità e frequenza. Anche l’inadempimento di un solo credito ingente può essere indicativo dello stato d’insolvenza. Lo stato di insolvenza ai fini della dichiarazione della liquidazione giudiziale deve essere valutato sulla base di dati oggettivi prescindendo dall’indagine in ordine alle cause.

STATO DI CRISI Definizione: Lo stato di difficoltà economico-finanziaria che rende probabile l’insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate; Lo stato di crisi coincide con una situazione di disequilibrio finanziario, economico o patrimoniale che si manifesta come inadeguatezza dei flussi di cassa prospettivi a far fronte regolarmente alle obbligazioni pianificate. Il comune denominatore è lo squilibrio e tale circostanze manifesta una crisi se essa sia suscettibile di evolvere con elevato grado di probabilità in insolvenza

LE 5 FASI DI PROGRESSIVO DECADIMENTO 1. Incubazione della crisi e allerta interna informale: Può considerarsi fisiologica in quanto vi può incorrere qualsiasi impresa e si manifesta con la rilevazione di inefficienze gestionali o produttive e si riflette sulla capacità di creare valore economico. L’organo di controllo vigila sul comportamento dell’organo amministrativo assicurandosi che sia implementato un adeguato sistema di controllo interno in grado di monitorare i parametri e le soglie individuate dal nuovo codice della crisi e dell’insolvenza; 2. Maturazione della crisi e allerta interna formale: Se la crisi da incubazione non trova soluzione la stessa si manifesta attraverso la sua maturazione con riflessi sugli equilibri finanziari e patrimoniali. Gli organi di controllo devono valutare in questa fase se porre in essere un sistema di allerta interna (avvio della procedura di allerta con segnalazione all’organo di amministrazione affinché ci si assicuri che gli amministratori siano coscienti di una criticità più rilevante rispetto alla fase precedente e della necessità di intraprendere un percorso specifico per evitare la degenerazione della situazione di crisi).

LE 5 FASI DI PROGRESSIVO DECADIMENTO 3. Crisi conclamata reversibile, allerta interna «verso l’esterno e allerta esterna: Se l’intervento finalizzato a ricomporre la crisi in maturazione non è tempestivo o è inadeguato si approda alla fase della crisi in senso giuridico definita dall’art. 13 come «l’inadeguatezza dei flussi di cassa prospettivi a far fronte regolarmente alle obbligazioni pianificate». L’organo di controllo ha il grave onere di valutare se in questa fase la società possa ancora uscire dalla crisi AUTONOMAMENTE oppure se al fine di conservare l’attività aziendale sia necessario avviare un processo di «allerta verso l’esterno». IMPORTANTE: il CCII prevede che nel caso di mancata adozione di misure sufficienti gli organo di controllo devono segnalare lo stato della crisi all’OCRI. Inoltre anche i Creditori Pubblici al verificarsi di presupposti oggettivi di mancato pagamento dei debiti tributari e contributivi sono tenuti alla segnalazione all’OCRI

LE 5 FASI DI PROGRESSIVO DECADIMENTO 4. Insolvenza reversibile e ricorso alle procedure di regolazione della crisi e dell’insolvenza: Se la composizione assistita della crisi e le relative trattive stragiudiziali non hanno esito positivo, l’attività imprenditoriale entra nella fase di INSOLVENZA REVERSIBILE e il debitore è invitato dall’OCRI a proporre una domanda di accesso ad una procedura di regolazione della crisi o dell’insolvenza in un termine molto breve. 5. Insolvenza conclamata e istanza di liquidazione giudiziaria: In mancanza della possibilità di proporre una procedura di regolarizzazione o di fallimento della relativa proposizione l’impresa entra nella fase dell’insolvenza conclamata e per iniziativa del debitore, dei creditori, del PM, o del collegio sindacale si innesca la procedura della liquidazione giudiziaria

DEFINIZIONE DI SOVRAINDEBITAMENTO Definizione di «sovraindebitamento»: lo stato di crisi o di insolvenza del consumatore, del professionista, dell’imprenditore minore, dell’imprenditore agricolo, delle start-up innovative di cui al decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, e di ogni altro debitore non assoggettabile alla liquidazione giudiziale ovvero a liquidazione coatta amministrativa o ad altre procedure liquidatorie previste dal codice civile o da leggi speciali per il caso di crisi o insolvenza; La nozione di sovraindebitamento comprende sia lo stato di crisi che lo stato di insolvenza La norma è focalizzata sulla riferibilità soggettiva di tali stati in modo tale da precisare che la procedura da sovraindebitamento si applichi esclusivamente ai soggetti indicati. ATTENZIONE: il riferimento all’imprenditore minore implica che la procedura da sovraindebitamento si applica anche agli imprenditori i quali saranno assoggettabili: - alla procedura di liquidazione giudiziale quando sopra soglia; - alla procedura della composizione assistita della crisi da sovraindebitamento quando sotto soglia.

CERTIFICAZIONE DEI DEBITI

TRIBUTARI E CONTRIBUTIVI

ACQUISIZIONE DEI DATI DEL

DEBITORE NELLE PROCEDURE DI

CONCORDATO E LIQUIDAZIONE

GIUDIZIALE

ART. 363 - 364CERTIFICAZIONE DEBITI TRIBUTARI ART. 364 1. Gli uffici dell’Amministrazione finanziaria e degli enti preposti all’accertamento dei tributi di loro competenza rilasciano, su richiesta del debitore o del tribunale, un certificato unico sull’esistenza di debiti risultanti dai rispettivi atti, dalle contestazioni in corso e da quelle già definite per le quali i debiti non sono stati soddisfatti. 2. L’Agenzia delle entrate adotta, entro novanta giorni dalla data di entrata in vigore del presente articolo, con proprio provvedimento, modelli per la certificazione dei carichi pendenti, risultanti al sistema informativo dell’anagrafe tributaria e dell’esistenza di contestazioni, nonché per le istruzioni agli uffici locali dell’Agenzia delle entrate competenti al rilascio e definisce un facsimile di richiesta delle certificazioni medesime da parte dei soggetti interessati, curando la tempestività di rilascio.

CERTIFICAZIONE DEBITI CONTRIBUTIVI ART 363 1. L’Istituto nazionale per la previdenza sociale e l’Istituto nazionale per gli infortuni sul lavoro, su richiesta del debitore o del tribunale, comunicano i crediti dagli stessi vantati nei confronti del debitore a titolo di contributi e premi assicurativi, attraverso il rilascio di un certificato unico. 2. L’INPS e l’INAIL, entro novanta giorni dall’entrata in vigore del presente articolo, definiscono i contenuti della comunicazione ed i tempi per il rilascio del certificato unico di cui al comma 1 con proprio provvedimento, approvato dal Ministero del lavoro e delle politiche sociali, di concerto con il Ministero dell’economia e delle finanze e, per i profili di competenza, con il Dipartimento della funzione pubblica.

ACCESSO ALLE INFORMAZIONI SUI DEBITI RISULTANTI DA BANCHE DATI PUBBLICHE • Art.367 Le Pubbliche amministrazioni che gestiscono le banche dati del Registro delle imprese, dell’Anagrafe tributaria e dell’Istituto nazionale di previdenza sociale trasmettono direttamente e automaticamente alla cancelleria, mediante il sistema di cooperazione applicativa ai sensi del decreto legislativo 7 marzo 2005, n. 82, Codice dell’amministrazione digitale, i dati e i documenti di cui ai commi 2, 3 e 4. • Art. 365 A seguito di domanda di apertura della Liquidazione giudiziale o di concordato preventivo i tribunali acquisiscono DATI DEI DEBITI TRIBUTARTI E CONTRIBUTIVI E ASSICURATIVI mediante la certificazione unica dei debiti fiscali e contributivi e assicurativi. • Art. 42 A seguito di della domanda di apertura della liquidazione giudiziale o del concordato preventivo la cancelleria acquisisce i dati e i documenti relativi al debitore individuati dall’articolo 367

DOVERI DEL DEBITORE

OBBLIGO ORGANIZZATIVO

OBBLIGO ASSUNZIONE IDONEE

INIZIATIVE

MODIFICHE AL CODICE CIVILE IN

MATERIA SOCIETARIA

ART. 3

ART. 375 - 384MAPPATURA DELLE NORME SUL DIRITTO DI IMPRESA • - Art. 3 – disciplina in modo generalizzato e precostitutivo l’obbligo organizzativo e l’obbligo di adozione delle misure idonee; • - Art. 375 – disciplina in modo più esplicitato l’obbligo organizzativo e l’obbligo di adozione delle iniziative idonee al superamento della crisi; • - Art. 376 – stabilisce le norme da applicare per i rapporti di lavoro nelle procedure della liquidazione giudiziale; • - Art. 377 – disciplina per le società l’obbligo organizzativo per le società; • - Art. 378 – Disciplina Responsabilità degli amministratori verso i creditori sociali con riferimento all’obbligo di conservazione dell’integrità del patrimonio sociale; • - Art. 379 – Nomina degli organi di controllo nelle SRL e l’adeguamento degli statuti • - Art. 380 – cause di scioglimento delle società di capitali: • - Art. 381 – disposizioni per le società cooperative ed enti mutualistici; • - Art. 382 – sostituzione dei termini di fallimento o fallito; • - Art. 383 - Finanziamento dei soci • - Art. 384 – Abrogazioni di disposizioni del codice civile.

DOVERI DEL DEBITORE ART. 3 D.Lgs. 14/2019

1. L’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo

stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

2. L’imprenditore collettivo deve adottare un assetto organizzativo adeguato ai sensi

dell’articolo 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi

e dell’assunzione di idonee iniziative.

OBBLIGO ORGANIZZATIVO: Le misure per l’imprenditore individuale e l’assetto

organizzativo per le società sono strumenti organizzativi finalizzati ai doveri di monitoraggio

volti ad individuare segnali di malessere propedeutici alla crisi e all’insolvenza.

Le misure idonee e l’assetto organizzativo si risolvono nella corretta tenuta della contabilità

che deve essere idonea ad intercettare tempestivamente il superamento delle soglie

previste per gli indicatori della crisi.

Gli strumenti organizzativi sono strumenti di PRE ALLERTA.

OBBLITO DELLA REAZIONE TEMPESTIVA: Le norme poi impongono, autonomamente

all’imprenditore individuale e a quello collettivo di assumere e adottare uno strumento

previsto dall’ordinamento per il superamento della crisi e per il recupero della continuità

dell’attività aziendale (apertura della procedura della composizione assistita della crisi)Art. 375 e 377 D.Lgs. 14/2019 1. La rubrica dell’articolo 2086 del codice civile è sostituita dalla seguente: «Gestione dell’impresa». 2. All’articolo 2086 del codice civile, dopo il primo comma è aggiunto il seguente: «L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale». L’art. 377 in modo pleonastico ripropone il potere/dovere gestorio imputandolo all’organo amministrativo con riferimento a qualunque modello societario. MODIFICA ALL’ARTICOLO 2475 CO. 1: LA GESTIONE DELL’IMPRESA SI SVOLGE NEL RISPETTO DELLA DISPOSIZIONE DI CUI ALL’ARTICOLO 2086 SECONDO COMMA E SPETTA ESCLUSIVAMENTE AGLI AMMINISTRATORI I QUALI COMPIONO LE OPERAZIONI NECESSARIE ALL’ATTUAZIONE DELL’OGGETTO SOCIALE. […] Co. 6: si applica all’organo amministrativo delle SRL, l’articolo 2381 cod. civ. (obbligo di agire informati).

AMBITO APPLICATIVO DELL’OBBLIGO DELL’ASSETTO ORGANIZZATIVO • Imprese individuali e collettive; • Le imprese collettive a prescindere dalla tipologia (società di persone, SRL, SPA ma anche consorzi etc..); • Per le imprese tutte a prescindere dalla natura dell’attività svolta (commerciale o meno); • Per le imprese tutte a prescindere dalla dimensione (potendo interessare anche le piccole imprese) e quindi anche per le imprese sotto soglia non passibili delle procedure concorsuali e questo perché la prevenzione della crisi può interessare anche l’imprenditore assoggettabile alle procedure compositive da sovraindebitamento.

Entrata in vigore dell’obbligo dell’assetto

organizzativo

• Le disposizioni che impongono l’obbligo dell’assetto organizzativo

sono entrate in vigore il 16 marzo 2019.

• L’entrata in vigore anticipata rispetto all’entrata in vigore della

procedura di allerta e della composizione della crisi di impresa è

necessaria per rendere operative proprio tali procedure a decorrere

dal 15 agosto 2020.INADEMPIMENTO E SANZIONI • Inadempimento obbligo organizzativo: Può essere causa di responsabilità personale patrimoniale e penale dell’imprenditore e dell’organo amministrativo. Poiché di fatto l’assetto organizzativo si riflette in quello della corretta tenuta della contabilità l’inadempimento è presupposto anche di sanzioni amministrative e penali di natura civile, tributaria e riconducibile alle procedure della crisi e dell’insolvenza; • Inadempimento obbligo iniziative tempestiva: l’obbligo della tempestiva iniziativa si riferisce a fenomeni pre-crisi. Non è prevista una sanzione penale specifica. La violazione potrà essere valutata dal giudice nell’ambito della verifica del corretto comportamento del debitore. ATTENZIONE: la violazione dell’obbligo di iniziative tempestive potrà costituire presupposto della responsabilità civile nei casi in cui si rifletta sulla conservazione dell’integrità del patrimonio sociale.

LA RESPONSABILITA’ DEGLI

AMMINISTRATORI DI SRL

ART. 378 D.LGS. 14/2019

MODIFICA DELL’ARTICOLO 2476 DEL COD. CIV.

OBBLIGO DELLA CONSERVAZIONE DELL’INTEGRITA’ DEL PATRIMONIO SOCIALE

RESPONSABILITA DEGLI AMMINISTRATORI DI SRLESSENZA DELLA NORMA • Prevedere espressamente anche per le SRL come già previsto per le S.p.A. la possibilità di esercizio dell’azione di responsabilità da parte dei creditori sociali per l’inosservanza da parte degli amministratori degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale. • La modifica è chiaramente finalizzata a sanzionare anche per le dette società gli amministratori che dinanzi al sopraggiungere della crisi, restino inerti o compiono atti pregiudizievoli; • Relazione: la finalità è quella di responsabilizzare maggiormente gli amministratori rispetto agli obblighi di conservazione del patrimonio sociale. • PARADIGMA: L’amministratore deve agire nel rispetto della legge, quindi nel rispetto del 2086, quindi ha l’obbligo di reagire quando verifica gli indici della crisi (art. 13) se non lo fa viola la legge e quindi dovrà rispondere per i relativi danni che sono pari alla differenza tra PN al momento della contestazione e il PN al momento della rilevabilità degli indici

LA RESPONSABLITA’ AMMINISTRATIVA NELLE SPA • Art. 2381 ultimo comma: Gli amministratori sono tenuti ad agire in modo informato; • Art. 2392: Gli amministratori devono adempiere i doveri ad essi imposti dalla legge e dallo statuto con la diligenza richiesta dalla natura dell'incarico e dalle loro specifiche competenze. Essi sono solidalmente responsabili verso la società dei danni derivanti dall'inosservanza di tali doveri, a meno che si tratti di attribuzioni proprie del comitato esecutivo o di funzioni in concreto attribuite ad uno o più amministratori. • Art. 2393 azione di responsabilità promossa dalla società: L'azione di responsabilità contro gli amministratori è promossa in seguito a deliberazione dell'assemblea, anche se la società è in liquidazione. • Art. 2393bis azione di responsabilità promossa dal socio: L'azione sociale di responsabilità può essere esercitata anche dai soci che rappresentino almeno un quinto del capitale sociale o la diversa misura prevista nello statuto, comunque non superiore al terzo. • Art. 2394 azione dei creditori: Gli amministratori rispondono verso i creditori sociali per l'inosservanza degli obblighi inerenti alla conservazione dell'integrità del patrimonio sociale. • L'azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. • La rinunzia all'azione da parte della società non impedisce l'esercizio dell'azione da parte dei creditori sociali. La transazione può essere impugnata dai creditori sociali soltanto con l'azione revocatoria quando ne ricorrono gli estremi. • Art. 2395 azione individuale: Le disposizioni dei precedenti articoli non pregiudicano il diritto al risarcimento del danno spettante al singolo socio o al terzo che sono stati direttamente danneggiati da atti colposi o dolosi degli amministratori. • L'azione può essere esercitata entro cinque anni dal compimento dell'atto che ha pregiudicato il socio o il terzo.

RESPONSABILITA’ AMMINISTRATIVA NELLE SRL ART. 2476 • Co. 1: Gli amministratori sono solidalmente responsabili verso la società dei danni derivanti dall'inosservanza dei doveri ad essi imposti dalla legge e dall'atto costitutivo per l'amministrazione della società. Tuttavia la responsabilità non si estende a quelli che dimostrino di essere esenti da colpa e, essendo a cognizione che l'atto si stava per compiere, abbiano fatto constare del proprio dissenso. • Co. 3: L'azione di responsabilità contro gli amministratori è promossa da ciascun socio, il quale può altresì chiedere, in caso di gravi irregolarità nella gestione della società, che sia adottato provvedimento cautelare di revoca degli amministratori medesimi. In tal caso il giudice può subordinare il provvedimento alla prestazione di apposita cauzione. • Co. 5: Salvo diversa disposizione dell'atto costitutivo, l'azione di responsabilità contro gli amministratori può essere oggetto di rinuncia o transazione da parte della società, purché vi consenta una maggioranza dei soci rappresentante almeno i due terzi del capitale sociale e purché non si oppongano tanti soci che rappresentano almeno il decimo del capitale sociale. • Co. 6: Le disposizioni dei precedenti commi non pregiudicano il diritto al risarcimento dei danni spettante al singolo socio o al terzo che sono stati direttamente danneggiati da atti dolosi o colposi degli amministratori. • Co. 7: Sono altresì solidalmente responsabili con gli amministratori, ai sensi dei precedenti commi, i soci che hanno intenzionalmente deciso o autorizzato il compimento di atti dannosi per la società, i soci o i terzi. • Co. 8: L'approvazione del bilancio da parte dei soci non implica liberazione degli amministratori e dei sindaci per le responsabilità incorse nella gestione sociale.

INTERVENTO SULLA RESPONSABILITA’ AMMINISTRATIVA NELLE SRL Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale. L’azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. La rinunzia all’azione da parte della società non impedisce l’esercizio dell’azione da parte dei creditori sociali. La transazione può essere impugnata dai creditori sociali soltanto con l’azione revocatoria quando ne ricorrono gli estremi; Le disposizioni sono entrate in vigore a decorrere dal 16 marzo 2019

CASO PRATICO DELLA RESPONSABILITA’

L’amministratore ha tenuto la contabilità e ha elaborato gli indici rilevatori di

indicatori della crisi

MA NON SI ATTIVA SENZA INDUGIO

CON UNO STRUMENTO PER IL SUPERAMENTO DELLA CRISI

Risponde nei confronti dei creditori (ma anche dei soci e della società) per un

importo pari alla differenza tra PN al momento del ricorso giudiziario per la

responsabilità e il PN al momento in cui l’indice poteva essere rilevato.CASI PRATICI DI RESPONSABILITA’ DEGLI AMMINISTRATORI

• Non corretta tenuta della contabilità;

• Redazione di un bilancio non veritiero che occulti le perdite;

• Sopravalutazione del patrimonio sociale;

• Violazioni delle norme tributarie;

• Violazione delle leggi penali societarie;

• Esecuzione di attività gestorie non direttamente funzionali alla conservazione del patrimonio

sociale dopo il verificarsi di un presupposto di scioglimento della società;

• Concessioni di fidi senza richiedere alcuna garanzia;

• Acquisto di cespiti ad un prezzo superiore a quello di mercato;

• Finanziamento ad una società in stato di insolvenza;

• Restituzione di finanziamenti ai soci invece di pagare i contributi previdenziali;

• Iniziativa rischiosa senza prendere adeguate informazioni;

• Mancato accertamento senza indugio del verificarsi della causa di scioglimento;

• Inerzia nell’avviare una ristrutturazione del debito;

• Mantenimento di attività estranee all’attività principale che generano perdite;

• Tentativo di rimuovere la crisi con operazioni rischiose.RESPONSABILITA’ IN CASO DI LIQUIDAZIONE Quando la gestione della società prosegue dopo il verificarsi del presupposto di messa in liquidazione, e salva la prova di un diverso ammontare, il danno risarcibile è pari alla differenza tra patrimonio netto alla data di cessazione della carica di amministratore (messa in liquidazione) o alla data di apertura della procedura concorsuale e il patrimonio netto esistente alla data in cui si è verificato il presupposto di messa in liquidazione. Se è stata aperta una procedura concorsuale e mancano le scritture contabili o se a causa dell’irregolarità delle stesse o per altre ragioni i netti patrimoniali non possono essere determinati, il danno è liquidato in misura pari alla differenza tra attivo e passivo accertati nella procedura.

LIQUIDAZIONE GIUDIZIALE – AZIONE DEL

CURATORE

• ART. 255: Il curatore, autorizzato ai sensi dell’art. 128 co. 2 (dal giudice

delegato) può promuovere o proseguire anche separatamente:

a) L’azione sociale di responsabilità (art. 2392, 2393, 2476, 2485 e 2486);

b) L’azione dei creditori sociali prevista dall’art. 2394 e 2476 sesto comma;

c) L’azione prevista dall’articolo 2476 settimo comma (azione proposta nei

confronti dei soci che hanno deliberato in danno della società);

d) L’azione prevista dall’articolo 2494 quarto comma (direzione e

coordinamento);

e) Tutte le altre azioni di responsabilità che gli sono attribuite da singole

disposizioni di legge.OBBLIGO NOMINA DEGLI

ORGANI DI CONTROLLO NELLE

SRL

ART. 379

MODIFICA DELL’ARTICOLO 2477ORGANO DI CONTROLLO E REVISIONE LEGALE Le SRL quando previsto dalla legge o quando volontariamente determinato devono/possono nominare: - un organo di controllo – Collegio sindacale o sindaco unico che svolge anche la revisione dei conti; - un revisore dei conti – che svolge la sola revisione contabile; - un organo di controllo della gestione e un revisore che svolge la revisione legale FUNZIONE DELL’ORGANO DI CONTROLLO INTERNO L’organo di controllo della gestione effettua la vigilanza sull’osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione e sull’adeguatezza dell’assetto organizzativo e contabile adottato dalla società e sul suo concreto funzionamento (art. 2403 cod. civ.); FUNZIONE DEL REVISORE DEI CONTI ORGANO ESTERNO Verifica la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili nonché il controllo sul bilancio d’esercizio. Rientra in tale attività anche quella del controllo dell’equilibrio finanziario e la prevedibile evoluzione della gestione (art. 2428 cod. civ.)

NORME PREVIGENTE E NUOVA NORMA

Norme attuali: Nuove norme:

Superamento per due esercizi consecutivi di due dei Superamento per due esercizi consecutivi di almeno

seguenti limiti uno dei seguenti limiti

Totale dell’attivo dello stato patrimoniale 4,4 milioni di Totale dell’attivo dello stato patrimoniale 4 milioni di

euro euro

Ricavi delle vendite e delle prestazioni di servizi 8,8 Ricavi delle vendite e delle prestazioni di servizi 4

milioni di euro milioni di euro

Dipendenti occupati in media durante l’esercizio: 50 Dipendenti occupati in media durante l’esercizio: 20

unità unità

L’OBBLIGO CESSA QUANDO PER TRE ESERCIZI CONSECUTIVI NON è SUPERATO

ALCUNO DEI PREDETTI LIMITICALCOLO NUMERO DIPENDENTI Si applica il criterio di calcolo ULA (unità lavorativa Annua) D.M. Attività Produttive 18.04.2005 art. 2 secondo i seguenti criteri - Calcolo medio mensile dei dipendenti in un anno; - L’occupazione pari o superiore a 15 giorni è considerata per mese intero; - I part time sono ragguagliati al rapporto ore lavoro tempo pieno; - Sono esclusi i contratti di apprendistato, quelli di formazione e di inserimento, i contratti di somministrazione, i dipendenti in cassa integrazione straordinaria, la durata dei congedi di maternità o parentali. L’obbligo opera quando dal calcolo emerga un numero di dipendenti superiore a 20.

ESEMPIO CALCOLO DIPENDENTI SITUAZIONE AZIENDALE NUMERO DIPENDENTI ULA N. 5 Dipendenti occupati a tempo 5 5 pieno per 12 mesi dell’anno di riferimento N. 1 Dipendente occupato a tempo 1 per tre mesi 0,25 (pari a 1* 3/12) pieno dal 1° gennaio al 15 marzo dell’anno N. 2 Dipendenti occupati dal 1° 2 dipendenti 50% per 7 mesi 0,58 (pari a 2*7/12*50%) gennaio al 31 luglio part. Time 50% Totale media dipendenti 5,83

TERMINI NOMINA ORDINARI – Art. 2477 cod.civ.

• L’assemblea che approva il bilancio in cui vengono superati i limiti legali deve

provvedere entro 30 giorni alla nomina dell’organo di controllo o del

revisore;

• Se l’assemblea non provvede alla nomina provvede il tribunale su richiesta di

qualsiasi soggetto interessato o su segnalazione del conservatore del

registro delle imprese.

• Le srl esistenti alla data del 16 marzo 2019 devono provvedere alla nomina

dell’organo di controllo o del revisore entro il 16 dicembre 2019;

• Entro la data del 16 dicembre 2019 gli amministratori delle SRL esistenti alla

data del 16 marzo 2019 devono convocare l’assemblea per la nomina

dell’organo di controllo o del revisore se risultano superati i nuovi limiti.

SI DEVE FARE RIFERIMENTO AI DATI DI BILANCIO 2017-2018OMESSA CONVOCAZIONE DELL’ASSEMBLEA PER LA

NOMINA DEL REVISORE/ORG. CONTROLLO

• La mancata istituzione dell’organo di controllo o di revisione nei casi obbligatori

non è sanzionata espressamente;

• Gli amministratore che non convocano i soci per la nomina dell’organo di controllo

vengono meno ad un loro preciso obbligo e commettono un illecito amministrativo

per omessa convocazione dell’assemblea.

• Per tale violazione:

• Possono rispondere per i danni cagionati alla società, ai soci, ai credito e ai terzi (art. 2476 cod.

civ.);

• Sono sanzioni dalla CCIAA ai sensi dell’articolo 2631 con la sanzione amministrativa da euro

1.032,00 ad euro 6.197,00

• ATTENZIONE: se i soci debitamente convocati non istituiscono l’organo di controllo

può ricorrere una causa di scioglimento per impossibilità di funzionamento o

inattività dell’assemblea dei soci (art. 2484 co. 1).ADEGUAMENTO STATUTI

TERMINE ADEGUAMENTO ENTRO 16 DICEMBRE 2019

• L’adeguamento o integrazioni allo statuto della società è finalizzato ad

allineare i vecchi statuti alla nuova disciplina prevista dalle disposizioni di cui

al nuovo articolo 2477.

• L’adeguamento non è dovuto nei casi in cui lo statuto originario prevede il

richiamo alla disciplina dell’art. 2477 per esempio quando è previsto che:

• La nomina dell’organo di controllo o del revisore avviene nei casi in cui la legge renda

tale nomina obbligatoria;

• La nomina dell’organo di controllo o del revisore si rende obbligatoria al superamento

dei parametri previsti dall’art. 2477 cod. civ.FINANZIAMENTO SOCI

ART. 383 D.LGS 14/2019

ART. 164 D.LGS. 14/2019POSTERGAZIONE RIMBORSO FINANZIAMENTO SOCI • Il rimborso dei finanziamenti dei soci a favore della società è postergato rispetto alla soddisfazione degli altri creditori. • Ai fini del precedente comma s'intendono finanziamenti dei soci a favore della società quelli, in qualsiasi forma effettuati, che sono stati concessi in un momento in cui, anche in considerazione del tipo di attività esercitata dalla società, risulta un eccessivo squilibrio dell'indebitamento rispetto al patrimonio netto oppure in una situazione finanziaria della società nella quale sarebbe stato ragionevole un conferimento. • LA POSTERGAZIONE OPERA QUANDO LA SOCIETA’ è IN STATO DI CRISI CHE RENDE PROBABILE LA INSOLVENZA SIA CON RIFERIMENTO AL MOMENTO DEL FINANZIAMENTO SIA NEL MOMENTO IN CUI è RICHIESTO IL RIMBORSO. • SONO GLI AMMINISTRATORI CHE PREVIA ADOZIONE DI UN ADEGUATO ASSETTO ORGANIZZATIVO E CONTABILE DEVONO VERIFICARE LA SUSSISTENZA DI TALI CIRCOSTANZE E QUINDI NON ESEGUIRE IL RIMBORSO

ART. 164 D.LGS. 14/2019 • Sono privi di effetto rispetto ai creditori i rimborsi dei finanziamenti dei soci a favore della società se sono stati eseguiti dal debitore dopo il deposito della domanda cui è seguita l’apertura della procedura concorsuale o nell’anno anteriore. Si applica l’articolo 2467, secondo comma, codice civile. • La disposizione di cui al comma 2 si applica anche al rimborso dei finanziamenti effettuati a favore della società assoggettata alla liquidazione giudiziale da chi esercita attività di direzione e coordinamento nei suoi confronti o da altri soggetti ad essa sottoposti.

LE ALTRE MODIFICHE AL

CODICE CIVILE

ART. 376, 380CRISI DI IMPRESA E RAPPORTI DI LAVORO All’articolo 2119 del codice civile, il secondo comma è sostituito dal seguente: «Non costituisce giusta causa di risoluzione del contratto la liquidazione coatta amministrativa dell’impresa. Gli effetti della liquidazione giudiziale sui rapporti di lavoro sono regolati dal codice della crisi e dell’insolvenza.».

EFFETTI DELLA LIQUIDAZIONE GIUDIZIALE SUI RAPPORTI

DI LAVORO – art. 189 - 190

• I rapporti di lavoro alla data della liquidazione giudiziale non cessano e restano sospesi;

• Il curatore con autorizzazione del giudice delegato e sentito il comitato dei creditori può:

• Subentrare con effetto dalla data di comunicazione al dipendente;

• Recedere dal contratto con effetto dalla data di liquidazione;

• Se il curatore non assume alcuna decisione entro 4 mesi dalla liquidazione i rapporti sono risolti di diritto con

decorrenza dalla data di apertura della liquidazione;

• Su richiesta del curatore o del direttore ITL o di uno o più dipendenti il Giudice può concedere un ulteriore

termine di proroga (se lo chiede il dipendente non superiore a 8 mesi);

• In caso di proroga della sospensione oltre i 4 mesi originari ai lavoratori PER I QUALI AL TERMINE DELLA

PROROGA NON SIA INTERVENUTO SUBENTRO, RECESSO O SIANO CESSATI, spetta un’indennità pari a due

mensilità per ogni anno di servizio mai inferiore a due e mai superiore a otto (credito in prededuzione);

• Il lavoratore in sospensione dopo quattro mesi può dimettersi per giusta causa con effetto dalla data della

messa in liquidazione giudiziale;

• Il curatore può attivare la procedura del licenziamento collettivo;

• IN TUTTE LE IPOTESI DI CESSAZIONE DEL RAPPORTO DI LAOVORO AL DIPENDENTE SPETTA L’INDENNITA’ DI

MANCATO PREAVVISO (che non va in prededuzione);

• La cessazione del rapporto di lavoro a seguito di liquidazione giudiziale è sempre considerata presupposto

per la NASPICAUSE DI SCIOGLIMENTO • Le srl si sciolgono per l’apertura della procedura di liquidazione giudiziale e della liquidazione controllata. • E’ quindi introdotta quale causa di scioglimento l’apertura della procedura di liquidazione giudiziale e della liquidazione controllata.

PROCEDURA DI ALLERTA E DI

COMPOSIZIONE ASSISTITA

DELLA CRISI

ARTT. 12 - 25Art. 12 Nozioni, effetti e ambito di applicazione • 1. Costituiscono strumenti di allerta gli obblighi di segnalazione posti a carico dei soggetti di cui agli articoli 14 e 15, finalizzati, unitamente agli obblighi organizzativi posti a carico dell’imprenditore dal codice civile, alla tempestiva rilevazione degli indizi di crisi dell’impresa ed alla sollecita adozione delle misure più idonee alla sua composizione. • 2. Il debitore, all’esito dell’allerta o anche prima della sua attivazione, può accedere al procedimento di composizione assistita della crisi, che si svolge in modo riservato e confidenziale dinanzi all’OCRI. • 4. Gli strumenti di allerta si applicano ai debitori che svolgono attività imprenditoriale, esclusi le grandi imprese, i gruppi di imprese di rilevante dimensione, le società con azioni quotate in mercati regolamentati, o diffuse fra il pubblico in misura rilevante secondo i criteri stabiliti dal Regolamento della Commissione nazionale per le società e la borsa - Consob concernente la disciplina degli emittenti. • 7. Gli strumenti di allerta si applicano anche alle imprese agricole e alle imprese minori, compatibilmente con la loro struttura organizzativa, ferma la competenza dell’OCC per la gestione della fase successiva alla segnalazione dei soggetti di cui agli articoli 14 e 15 ovvero alla istanza del debitore di composizione assistita della crisi.

DUE PROCEDURE AUTONOME E DISTINTE • La procedura di allerta e della composizione della crisi sono distinte e giuridicamente autonome. • Possono anche susseguirsi l’una dopo l’altra all’interno di una sequenza che può svilupparsi per gradi o fasi di intensità progressiva

PROCEDURA DI ALLERTA LE FINALITA’ E STRUMENTI

FINALITA’

1. Rilevare tempestivamente il sopravvenire di indizi della crisi;

2. Rendere edotto l’organo amministrativo di tale situazione;

3. Indurre l’organo amministrativo ad assumere al più presto le conseguenti più

opportune misure per affrontare e superare la crisi;

SONO STRUMENTI DELLA PROCEDURA DI ALLERTA

1. Obblighi di segnalazione organo di controllo;

2. Obblighi di segnalazione creditori pubblici qualificati;

3. Obblighi assetti organizzativi;

PROCEDURA ALLERTA

LA PROCEDURA è BIFASICA

PRIMA INTERNA ALL’ORGANO AMMINISTRATIVO

SECONDA ESTERNA ALL’OCRIAMBITO SOGGETTIVO DI APPLICAZIONE

DELLA PROCEDURA DI ALLERTA

• Gli strumenti di allerta si applicano ai debitori che svolgono attività

imprenditoriale con esclusione della grandi imprese, le società quotate e le

imprese di intermediazione finanziaria o assicurativa.

• La procedura di allerta si applica alle imprese minori (anche agricole) non

soggette alla liquidazione giudiziale e alle imprese soggette alla

liquidazione giudiziale.

• Le situazioni in cui è obbligatoria la presenza del collegio sindacale e

l’ammontare dell’esposizione debitoria in presenza della quale sorge l’obbligo

di segnalazione in capo ai c.d. creditori pubblici qualificati sono tali, di per sé,

da escludere, seppure in via indiretta ed in concreto, l’operatività delle

misure d’allerta per le imprese di dimensioni particolarmente modeste la cui

crisi o insolvenza non è tale da ledere interessi di rilevanza pubblicistica.PROCEDURA COMPOSIZIONE ASSISTITA DELLA CRISI DI

IMPRESA FINALITA’ E FUNZIONAMENTO

FINALITA’

Quella della composizione assistita della crisi finalizzata a raggiungere con i

creditori mediante accordi (composizione concordataria) e sotto la

supervisione di un organo terzo e tecnico (OCCRI) una soluzione concordata

della crisi.

FUNZIONAMENTO

Su iniziativa unicamente dell’imprenditore è proposta una soluzione

concordataria a tutti o parte dei creditori (generalmente i meno ostili) che ha lo

stesso valore del piano attestato e che può essere annotata sul registro

imprese.

ATTENZIONE: La procedura non si propone di imporre la soluzione

compositiva ma solo di indurre l’imprenditore ad adottarlaSegnalazione in caso di indizi della crisi Soluzione interna adottata dall’imprenditore In mancanza di soluzioni interne si attiva la segnalazione all’OCRI Audizione del debitore e individuazioni delle misure per superare la crisi e fissazione di un termine per la loro attuazione Su istanza del debitore avvio della soluzione concordataria con termine non superiore a tre mesi In caso di esito negativo della soluzione concordataria invito all’attivazione di una procedura di risoluzione della crisi e dell’insolvenza L’OCRI in mancanza di comparizione del debitore o in caso di mancato avvio delle procedure della crisi e insolvenza comunica al PM la sussistenza dell’insolvenza

OBBLIGHI DI SEGNALAZIONE

INDICATORI DELLA CRISI ART. 13

Obbligo di segnalazione degli organi di controllo art. 14

Obbligo di segnalazione di creditori pubblici qualificati art. 15INDICATORI E INDICI DELLA CRISI – ART. 13

GLI INDICATORI DELLA CRISI SONO GLI SQULIBRI REDDITUALI, FINANZIARI E

PATRIMONIALI DA VALUTARE IN RAGIONE DELLA TIPOLOGIA DELL’IMPRESA, DELLA

DATA DI COSITUZIONE E DELL’INIZIO DELL’ATTIVITA.

GLI SQUILIBRI SONO INDIVIDUABILI MEDIANTE INDICI:

1. INDICI INDICATI NEL PRIMO COMMA DELL’ARTICOLO 13:

a) Della non sostenibilità dei debiti per almeno sei mesi successivi;

b) Del pregiudizio alla continuità aziendale nell’esercizio in corso o quantomeno nei successivi

sei mesi;

2. Sono indici significativi della crisi la sostenibilità degli oneri dell’indebitamento

con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi

propri rispetto a quelli di terzi.

IMPORTANTE TALI CIRCOSTANZE SONO RISCONTRABILI (ANCHE) MEDIANTE INDICI

ELABORATI PER LE DIVERSE ATTIVITA ECONOMICHE DAL Consiglio Nazione dei

Commercialisti che valutati unitariamente fanno ragionevolmente presumere la

sussistenza di una stato di crisi dell’impresa.

1. Costituisce indicatore della crisi (inoltre) il Ritardo significativo e reiterato nei

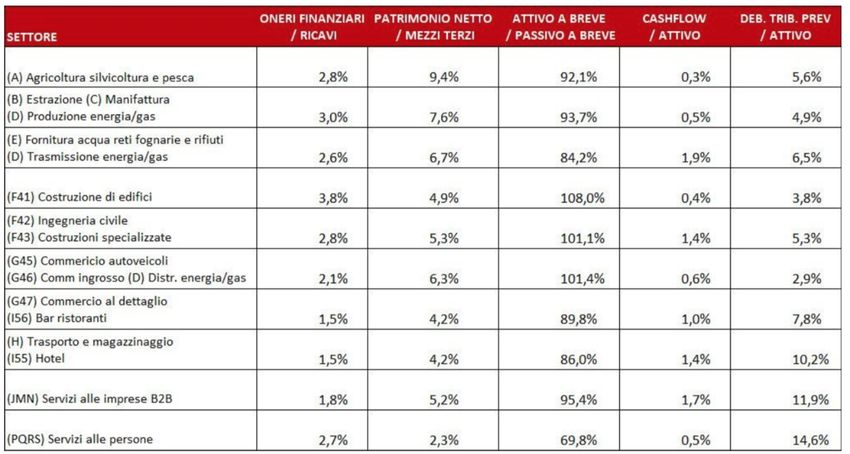

pagamenti oltre i termini previsti dall’art. 24 (ART. 13 CO. 1)INDICI DEL CONSIGLIO NAZIONALE COMMERCIALISTI

• Sono indici che fanno ragionevolmente presumere la sussistenza di una

stato di crisi:

• Patrimonio netto negativo;

• DSCR a sei mesi inferiore a 1.

• Qualora non sia disponibile il DSCR il congiunto superamento delle soglie di

5 indici:

1. Indice di sostenibili degli oneri finanziari in termini di rapporto tra oneri finanziari e

il fatturato;

2. Indice di adeguatezza patrimoniale in termini di rapporto tra patrimonio netto e

debiti totali;

3. Indice di ritorno liquido dell’attivo in termini di rapporto tra cash flow e attivo;

4. Indice di liquidità in termini di rapporto tra attività a breve e passivo a breve;

5. Indice di indebitamento previdenziale e tributario in termini di rapporto tra

indebitamento previdenziale e tributario e l’attivo.OBBLIGO DI SEGNALAZIONE DEGLI ORGANI DI

CONTROLLO SOCIETARI

• Gli organi di controllo, il revisore contabile e la società di

revisione ciascuno nell’ambito delle proprie funzioni hanno

l’obbligo di:

• Verificare che l’organo amministrativo valuti costantemente

(monitoraggio di secondo grado):

• Se l’assetto organizzativo dell’impresa è adeguato;

• Se sussiste l’equilibrio finanziario;

• Qual è il prevedibile andamento della gestione;

• Segnalare immediatamente allo stesso organo amministrativo

l’esistenza di fondati INDIZI della crisiQUANDO SCATTA L’OBBLIGO DI SEGNALAZIONE AI FINI

DELLA RESPONSABILITA’ DELL’ORGANO DI CONTROLLO

• Mancato superamento della soglia degli indici di cui al primo E

SECONDO comma art. 13:

• Sostenibilità dei debiti per almeno i sei mesi successivi;

• Pregiudizio alla continuità aziendale;

• Non sostenibilità degli oneri dell’indebitamento con i flussi di cassa che

l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a

quelle di terzi;

• TALI INDICI SONO RISCONTRATI MEDIANTE LA VERIFICA UNITARIA

DEGLISPECIFICI INDICI ELABORATI DAL CONSIGLIO NAZIONALE DEI

COMMERCIALISTI

• Se sono superati tale indici si passa al secondo indicatore:

• Ritardi di pagamento significativi e reiterati;PROCEDURA DI ALLERTA DELL’ORGANO DI CONTROLLO • Segnalazione IMMEDIATA all’organo amministrativo dell’esistenza di fondati indizi della crisi; • La segnalazione deve essere motivata e fatta per iscritto mediante PEC o mezzo equipollente; • La segnalazione fissa un termine non superiore a 30 giorni entro il quale l’organo amministrativo deve riferire in ordine alle soluzioni individuate e alle iniziative intraprese; • In caso di omessa o inadeguata risposta ovvero di mancata adozione nei successivi 60 giorni delle misure ritenute necessarie per superare la crisi l’organo di controllo informa SENZA INDUGIO L’OCRI per l’avvio della procedura assistita.

Causa di esonero dalla responsabilità • Art. 14 co.3: La tempestiva segnalazione all’organo amministrativo ai sensi del comma 1 costituisce causa di esonero dalla responsabilità solidale per le conseguenze pregiudizievoli delle omissioni o azioni successivamente poste in essere dal predetto organo, che non siano conseguenza diretta di decisioni assunte prima della segnalazione, a condizione che, nei casi previsti dal secondo periodo del comma 2, sia stata effettuata tempestiva segnalazione all’OCRI. Non costituisce giusta causa di revoca dall’incarico la segnalazione effettuata a norma del presente articolo.

Puoi anche leggere