CONTENERE LA PIANIFICAZIONE FISCALE AGGRESSIVA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SCHEDA TEMATICA PER IL SEMESTRE EUROPEO

CONTENERE LA PIANIFICAZIONE FISCALE

AGGRESSIVA

1. INTRODUZIONE Per promuovere la trasparenza fiscale, il

Consiglio ha adottato la proposta della

La pianificazione fiscale aggressiva Commissione relativa allo scambio

(Aggressive tax planning, ATP) automatico di informazioni sui ruling

consiste nella riduzione, da parte dei fiscali, il cui avvio è previsto nella seconda

contribuenti, del loro debito d’imposta metà del 2017. Il Consiglio ha inoltre

mediante operazioni che, sebbene adottato la proposta della Commissione

possano essere lecite, sono in per lo scambio automatico di informazioni

contrasto con lo scopo della norma. La in materia di rendicontazione paese per

pianificazione fiscale aggressiva prevede lo paese sulle imprese multinazionali. Questo

sfruttamento delle lacune esistenti in un scambio automatico inizierà nel 2018. A

sistema fiscale e dei disallineamenti tra giugno 2017 la Commissione ha adottato

sistemi fiscali. Può inoltre dare luogo alla una proposta di norme sulla

doppia non imposizione o a doppie comunicazione obbligatoria di informazioni

deduzioni. sui meccanismi di pianificazione fiscale

aggressiva da parte degli intermediari.

Combattere la pianificazione fiscale Recentemente, tramite il codice di

aggressiva è fondamentale per garantire condotta2, è stata abrogata o modificata

entrate fiscali a favore degli investimenti una serie di regimi fiscali sugli utili

pubblici, dell’istruzione, dell’assistenza riconducibili ai brevetti (patent box)3.

sanitaria e della protezione sociale, per

assicurare un’equa ripartizione degli oneri

e preservare la fiducia dei contribuenti e,

infine, per evitare la distorsione della delle leggi di due o più giurisdizioni per

concorrenza tra imprese. ottenere una doppia non imposizione.

2

Il codice di condotta in materia di tassazione

L’UE ha adottato varie misure per delle imprese è stato concepito nel 1997 per

combattere la pianificazione fiscale individuare le misure fiscali dannose che

aggressiva, tra cui la direttiva antielusione incidono indebitamente sull’ubicazione di

attività imprenditoriali nel territorio dell’Unione.

(Anti-Tax Avoidance Directive, ATAD) e

Il codice non è uno strumento giuridicamente

l’ATAD 2, che enuncia misure volte a vincolante, ma è chiaramente dotato di forza

contrastare i disallineamenti da ibridi1 in politica. Adottando questo codice gli Stati

relazione ai paesi extra UE. membri si sono impegnati ad astenersi

dall’introdurre eventuali nuove misure fiscali

dannose e a modificare qualsivoglia legge o

prassi ritenuta dannosa alla luce dei principi del

codice.

1 3

Le regolazioni ibride da disallineamento Un patent box è un regime fiscale speciale

fiscale sfruttano le differenze di trattamento per le entrate provenienti dalla proprietà

fiscale di un’entità o di uno strumento a norma intellettuale.

Pagina 1 |

A dicembre 2017 dovrebbe essere di base imponibile per un altro Stato

completato un elenco delle giurisdizioni membro. L’Unione nel suo complesso

fiscali non cooperative al di fuori dell’UE. subisce un’evidente perdita di introiti

Infine, la base imponibile consolidata fiscali, anche se singolarmente alcuni Stati

comune per l’imposta sulle società membri possono registrare un aumento

(CCCTB)4, rilanciata nel 2016 dalla del loro gettito fiscale grazie a una base

Commissione, offrirebbe una soluzione imponibile gonfiata dal trasferimento di

globale alla questione del trasferimento utili.

degli utili, ma è tuttora in fase di

negoziazione. 2.1.2. Assenza di condizioni di parità

Nonostante i suddetti traguardi, i governi Inoltre, la pianificazione fiscale

continuano a perdere entrate per importi aggressiva crea distorsioni nelle

considerevoli a causa della pianificazione condizioni di parità tra le società che

fiscale aggressiva transfrontaliera. Inoltre, riescono a evitare di pagare la loro

la natura transfrontaliera dell’elusione giusta quota di tasse e altre società

fiscale e l’integrazione delle economie che non hanno accesso alle stesse

degli Stati membri richiedono un approccio possibilità di pianificazione fiscale

coordinato nell’applicazione delle norme transfrontaliera (prevalentemente

esistenti. imprese nazionali e/o di dimensioni

ridotte). Gli studi indicano che le imprese

2. SFIDE STRATEGICHE CHE GLI multinazionali dei paesi ad alta

STATI MEMBRI DEVONO SUPERARE imposizione fiscale versano circa il 30% di

A LIVELLO FISCALE tasse in meno rispetto alle imprese

nazionali paragonabili6.

2.1. Conseguenze economiche della

pianificazione fiscale aggressiva Da uno studio recente emerge che le

imprese che attuano pratiche di

2.1.1. Perdita di gettito fiscale pianificazione fiscale aggressiva

beneficiano di una riduzione

L’elusione fiscale costa miliardi di potenzialmente significativa

euro l’anno. Nell’UE si stima che le dell’imposizione effettiva a scapito della

perdite di gettito risultanti dal società7. Le imprese multinazionali che

trasferimento degli utili all’interno attuano pratiche di pianificazione fiscale

dell’Unione ammontino a circa aggressiva godono di un vantaggio

50-70 miliardi di EUR5, cifra pari al 17% competitivo in termini di costi che può

delle entrate derivanti dalle imposte sui consentire loro di conquistare quote di

redditi delle società (nel 2013) e allo 0,4% mercato e di creare ostacoli all’ingresso

del PIL (sul limite inferiore). I governi dei sul mercato a discapito di altre imprese. Si

paesi la cui base imponibile è erosa sono dispone di prove attestanti l’esistenza di

costretti a raccogliere entrate da altre un legame tra la pianificazione fiscale e

imposte per evitare di disporre di introiti margini commerciali più elevati e una

minori da destinare alle riforme volte a maggiore concentrazione del settore8. Ne

favorire la crescita e alla ridistribuzione. possono scaturire prezzi al consumo

inefficientemente elevati.

Le pratiche di pianificazione fiscale

aggressiva in un territorio hanno 2.1.3. Mancanza di lealtà e impatto

effetti di ricaduta in altri territori. Il sulla fiducia del contribuente

trasferimento di utili verso o attraverso

La pianificazione fiscale aggressiva da

uno Stato membro comporta una perdita

parte delle grandi multinazionali ha

anche un effetto negativo sulla fiducia

4

La base imponibile consolidata comune per

6

l’imposta sulle società (CCCTB) è un unico Cfr. Egger, P., W. Eggert e H. Winner

corpus di norme per il calcolo degli utili (2010).

7

imponibili delle società nell’UE. Cfr. Centro per la ricerca economica

5

Cfr. Dover R., B. Ferrett B., D. Gravino, E. europea, ZEW (2016).

8

Jones e S. Merler (2015). Cfr. OCSE (2015), pag. 181.

Pagina 2 |generale del contribuente. Chi adempie 2.3. Principali indicatori di

i propri doveri e paga le tasse percepisce pianificazione fiscale aggressiva

la pianificazione fiscale aggressiva come

una violazione del contratto sociale. 2.3.1. Indicatori giuridici di

Conoscere l’esistenza di pratiche sleali può pianificazione fiscale aggressiva

incoraggiare altri contribuenti a smettere

di onorare i propri obblighi fiscali. I recenti Gli indicatori di pianificazione fiscale

scandali hanno causato lo scontento aggressiva possono essere ricavati da

dell’opinione pubblica riguardo alla talune norme fiscali o dalla loro

questione dell’elusione fiscale. Inoltre, la assenza.

perdita di introiti risultante dalla

Mancanza di norme antiabuso

pianificazione fiscale aggressiva può

incidere sulla spesa sociale, ad esempio Questo insieme di indicatori si riferisce alla

l’accesso a servizi di assistenza sanitaria o mancanza di norme volte a contrastare

di protezione sociale e a un’istruzione di l’elusione fiscale. Esempi di norme

qualità, nonché sulla ridistribuzione. A sua antiabuso sono: norme relative ai

volta questa situazione esaspera le limiti sugli interessi e norme sulla

disparità e può alimentare ulteriormente il sottocapitalizzazione nonché norme

malcontento sociale. sulle società controllate estere. Le

norme relative ai limiti sugli interessi e le

2.2. Principali canali della

norme sulla sottocapitalizzazione sono

pianificazione fiscale aggressiva

volte a scoraggiare accordi sul debito

La pianificazione fiscale aggressiva è artificiali finalizzati a ridurre al minimo le

attuata attraverso tre canali imposte, mentre le norme sulle società

principali: (i) il trasferimento del controllate estere (controlled foreign

debito, in cui il debito interno è utilizzato companies - CFC) puntano a disincentivare

per trasferire artificialmente gli utili da una il trasferimento degli utili verso un paese a

giurisdizione ad alta imposizione fiscale a bassa fiscalità o a fiscalità assente. È

una giurisdizione a bassa imposizione opportuno rilevare che la direttiva

fiscale; (ii) la collocazione strategica antielusione, adottata dal Consiglio nel

dei diritti di proprietà intellettuale e luglio 2016 e la cui entrata in vigore è

dei beni immateriali, in cui beni prevista nel 2019, enuncia, fatte salve

immateriali molto mobili sono ricollocati alcune eccezioni, norme relative ai limiti

artificialmente in giurisdizioni a bassa sugli interessi e norme sulle società

imposizione fiscale, e (iii) l’(ab)uso dei controllate estere per tutti i paesi UE.

prezzi di trasferimento, in cui le basi

Indicatori passivi

imponibili delle giurisdizioni a bassa

imposizione fiscale sono gonfiate Questo insieme di indicatori si riferisce a

artificiosamente a spese della base norme fiscali che di per sé non

imponibile della giurisdizione ad alta promuovono o incoraggiano l’attuazione di

imposizione fiscale9. Oltre a queste strutture di pianificazione fiscale

strutture principali, le multinazionali aggressiva, ma che sono necessarie ai fini

possono sfruttare le disposizioni delle del funzionamento di tali strutture. Un

convenzioni fiscali bilaterali per ridurre al esempio pertinente potrebbe essere

minimo le imposte e le spese di rimpatrio rappresentato dalle ritenute alla

dei dividendi (pratica del “treaty fonte. In genere l’assenza di ritenute alla

shopping”, ovvero la scelta della fonte è volta a evitare la doppia

convenzione più vantaggiosa). imposizione. In determinate circostanze

può tuttavia anche facilitare l’attuazione di

pratiche di pianificazione fiscale

aggressiva. L’esistenza di ritenute alla

fonte impedisce il trasferimento degli utili

9 in esenzione di imposta verso giurisdizioni

Per capire meglio il modo in cui le imprese

multinazionali strutturano i loro meccanismi di di paesi terzi e di conseguenza scoraggia o

elusione fiscale, cfr. Ramboll Management rende impossibile la pianificazione fiscale

Consulting e Corit Advisory (2015). aggressiva, anche se può dare luogo alla

Pagina 3 |doppia imposizione o a requisiti onerosi Gli IDE riflettono gli investimenti

per evitarla. effettuati oltre frontiera tra società

collegate. Sebbene gli IDE non siano, di

Indicatori attivi per sé, indicatori di elusione fiscale, parte

di tali investimenti può essere determinata

Alcuni regimi fiscali possono da pratiche di elusione fiscale. I flussi di

incoraggiare o agevolare di per sé canoni riflettono la collocazione della

strutture di pianificazione fiscale proprietà intellettuale e dei beni

aggressiva. Le norme fiscali devono immateriali. Altri indicatori pertinenti sono

essere valutate caso per caso per trarre il gettito dell’imposta sulle società in

una conclusione sul loro legame con le percentuale del PIL, anomalie del prezzo

pratiche di pianificazione fiscale all’importazione applicato a livello

aggressiva. Per effettuare tale valutazione bilaterale11 e indicatori della pratica del

occorre svolgere un’analisi dettagliata “treaty shopping”.

dell’effettiva definizione e applicazione di

una norma fiscale, tenendo presente la Il gettito dell’imposta sulle società in

misura in cui sono salvaguardate le norme percentuale del PIL indica che alcuni

fiscali, ad esempio tramite disposizioni

paesi riescono a ottenere introiti

antiabuso.

particolarmente elevati dall’imposta sulle

2.3.2. Indicatori economici di società.

pianificazione fiscale aggressiva

Le anomalie del prezzo

Esiste una serie di indicatori

all’importazione applicato a livello

economici che possono essere

bilaterale permettono di scoprire se a

utilizzati per individuare elementi

un prodotto è applicato un prezzo

comprovanti l’esistenza di pratiche di

troppo alto o troppo basso. Alcuni paesi

pianificazione fiscale aggressiva. Per

tendono a importare gli stessi beni

esempio, di norma i paesi utilizzati

intermedi a prezzi differenti, alcuni a un

nelle strutture di pianificazione fiscale

prezzo più contenuto, in particolare se si

aggressiva sono contraddistinti da

tratta di aziende in paesi a bassa

flussi finanziari (eccezionalmente)

imposizione fiscale, e alcuni a un prezzo

elevati. È pertanto pertinente verificare

più elevato, specialmente nel caso di

se esiste un’eventuale mancata

aziende in paesi ad alta imposizione

corrispondenza tra attività finanziarie e

fiscale. Questa può essere un’indicazione

attività economiche reali. Indicatori quali

di abuso dei prezzi di trasferimento e può

gli investimenti diretti esteri (IDE) totali10,

rappresentare un segnale dell’erosione

IDE detenuti da società veicolo e flussi

della base imponibile in alcuni paesi ad

specifici di reddito finanziario, come i flussi

alta imposizione fiscale.

di dividendi, interessi e/o canoni, espressi

come percentuale del PIL, sono pertinenti. Gli indicatori della pratica del “treaty

shopping” riflettono il fatto che

l’utilizzo di una combinazione di

convenzioni può ridurre al minimo le

spese di rimpatrio dei dividendi.

10

Gli investimenti diretti esteri sono la Anziché investire direttamente in un paese

categoria di investimenti internazionali in cui ospitante, le multinazionali incanalano

un’entità residente in un paese (l’investitore l’investimento attraverso un paese terzo

diretto) acquisisce un interesse duraturo in per sfruttare disposizioni delle convenzioni

un’impresa residente in un altro paese che non figurano tra il paese ospitante e il

(l’impresa di investimento diretto), anche paese di origine dell’investimento.

tramite una società veicolo, ovvero un’entità

giuridica creata per conseguire obiettivi limitati,

specifici o temporanei. Un’impresa di

investimenti diretti è un’impresa in cui un

investitore diretto possiede il 10% o più delle

11

azioni ordinarie o dei diritti di voto (o Si riferisce ad anomalie del prezzo medio di

l’equivalente per un’impresa non costituita in prodotti oggetto di flussi commerciali bilaterali

società). (tra due paesi).

Pagina 4 |Benché nessuno degli indicatori 3.2. Modificare norme che possono

rappresenti di per sé un nesso causale essere utilizzate in maniera

inconfutabile rispetto alla pianificazione impropria e dare luogo a pratiche di

fiscale aggressiva, tali indicatori possono pianificazione fiscale aggressiva

essere utilizzati come parte di una “serie

di prove” attestanti l’esistenza di una Ritenute alla fonte nei confronti di

struttura di pianificazione fiscale paesi terzi, opportunamente

aggressiva. applicate, potrebbero rappresentare

uno strumento efficace per

3. LEVE STRATEGICHE PER IL contrastare la pianificazione fiscale

SUPERAMENTO DELLE SFIDE A aggressiva. Le ritenute alla fonte sono

LIVELLO FISCALE previste da ogni Stato membro e per ogni

tipo di flusso finanziario (interessi,

Gli Stati membri possono contrastare dividendi e canoni).

gli abusi fiscali rafforzando il quadro

giuridico e riformando i regimi 3.3. Far fronte a regimi nazionali che

nazionali che possono dare luogo a agevolano la pianificazione fiscale

pratiche di pianificazione fiscale aggressiva

aggressiva, ma anche migliorando la

cooperazione e la trasparenza. È altresì Il semestre europeo permette di far

importante creare una cultura della fedeltà fronte alle pratiche fiscali nazionali

fiscale. La presente sezione si concentrerà che incoraggiano la pianificazione fiscale

sul primo aspetto, ossia rafforzare il aggressiva transfrontaliera o la agevolano,

quadro giuridico e riformare i regimi ma che sono difficili da fronteggiare con gli

nazionali attuando norme anti-elusione strumenti esistenti (quali direttive o codici

solide, modificando norme che possono di condotta).

incoraggiare indirettamente la

pianificazione fiscale aggressiva e facendo 4. ANALISI DELLA SITUAZIONE

fronte a regimi nazionali che agevolano la NEGLI STATI MEMBRI

pianificazione fiscale aggressiva.

4.1. Attuare norme antielusione

3.1. Attuare norme antielusione solide

solide

La tabella riportata di seguito fornisce una

Come sopra illustrato, le norme panoramica dell’assenza di due tipi di

antiabuso hanno l’obiettivo esplicito norme antiabuso negli Stati membri: le

di impedire l’utilizzo di strutture di norme relative ai limiti sugli interessi e le

pianificazione fiscale aggressiva. È norme sulla sottocapitalizzazione. La

necessario attuare rapidamente le direttiva ATAD introduce norme antiabuso,

norme antiabuso. Anche se l’ATAD tra cui norme sulle società controllate

introdurrà cinque norme antiabuso estere (CFC) e norme relative ai limiti sugli

nel 201912, l’attuale assenza di tali norme interessi. Tuttavia, nel caso delle norme

in alcuni Stati membri al momento non relative ai limiti sugli interessi, gli Stati

protegge l’UE da pratiche di pianificazione membri in cui vigono norme nazionali di

fiscale aggressiva. pari efficacia possono rinviare l’attuazione

delle disposizioni riguardanti le norme

relative ai limiti sugli interessi previste

dall’ATAD fino al 2024.

12

Alcune disposizioni saranno applicate in

un’altra data.

Pagina 5 |Tabella 1: Panoramica di alcune norme antielusione che non figurano nelle normative

nazionali degli Stati membri, 2017

BE BG CY EE HR LU MT NL RO SI AT CZ IE LV LT PL SK DE EL FI HU PT FR IT SE UK DK ES

Norme relative ai limiti

sugli interessi e norme sulla

sottocapitalizzazione

Norme sulle società

controllate estere

Fonte: Ramboll Management Consulting e Corit Advisory (2015).

4.2. Modificare norme che possono paesi terzi che potrebbero

essere utilizzate in maniera proteggere il loro sistema fiscale da

impropria e dare luogo a pratiche di pratiche di pianificazione fiscale

pianificazione fiscale aggressiva aggressiva basate sull’utilizzo di flussi di

interessi, dividendi e/o canoni. Tuttavia,

Alcuni Stati membri non applicano altri Stati membri lo hanno già fatto.

ritenute alla fonte nei confronti di

Tabella 2: Ritenute alla fonte negli Stati membri dell’UE nei confronti di giurisdizioni di paesi

terzi, 2017

HU MT CY EE LU NL IE UK AT DE FI SE BE BG CZ DK EL ES FR HR IT LT LV PL PT RO SI SK

Canoni

Interessi

Dividendi

Fonte: ZEW (2016), con aggiornamenti basati sulle riforme nazionali.

Note:

(1) La tabella riportata sopra si concentra sulle aliquote nazionali delle ritenute alla fonte, ovvero le aliquote

che sono specificate nella legislazione nazionale sull’imposizione del reddito delle società. Pertanto non

riflette le aliquote delle ritenute alla fonte indicate nelle convenzioni contro la doppia imposizione.

(2) Una croce indica che lo Stato membro non applica una ritenuta alla fonte (superiore allo 0%).

4.3. Far fronte a regimi nazionali che condotta in materia di tassazione delle

agevolano la pianificazione fiscale imprese.

aggressiva

Alcuni regimi nazionali devono ancora

Alcuni Stati membri hanno adottato essere rivisti affinché impediscano l’utilizzo

misure per adeguare i loro regimi della pianificazione fiscale aggressiva da

fiscali sugli utili riconducibili ai parte delle imprese multinazionali. Lo

brevetti (patent box) in linea con studio Ramboll del 2015 precedentemente

l’azione 5 del progetto sull’erosione della citato individua alcune di tali norme e la

base imponibile e sul trasferimento degli loro prevalenza negli Stati membri.

utili13 quale approvato dal codice di Tuttavia, le norme fiscali devono essere

valutate caso per caso prima di trarre

eventuali conclusioni sul loro legame con

le pratiche di pianificazione fiscale

13

Il progetto G20/OCSE sull’erosione della aggressiva.

base imponibile e sul trasferimento degli utili

(Base Erosion and Profit Shifting - BEPS) 4.4. Panoramica dei recenti

prevede una serie di azioni volte a contrastare indicatori economici di pianificazione

le strategie di pianificazione fiscale che fiscale aggressiva

sfruttano le lacune e i disallineamenti nelle

norme fiscali per trasferire artificiosamente gli Il grafico illustra i dati più recenti per

utili verso luoghi a bassa fiscalità o a fiscalità alcuni indicatori economici principali.

assente in cui l’attività economica è scarsa o

inesistente.

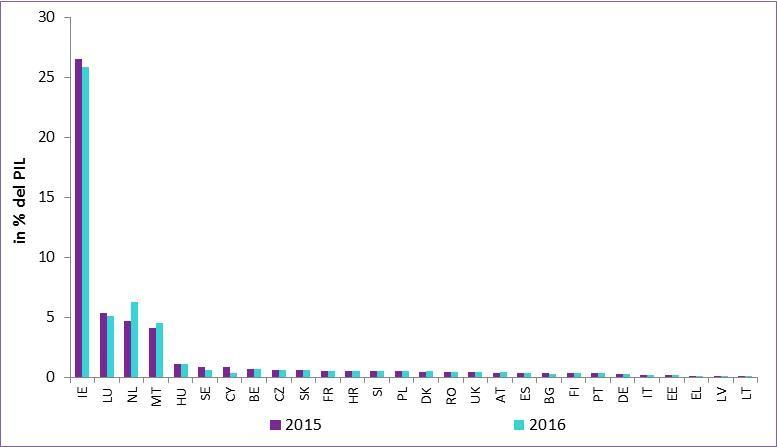

Pagina 6 |Grafico 1: Posizioni di IDE in percentuale del PIL, 2015

Fonte: Commissione europea (di prossima pubblicazione), Eurostat

Note: (1) Gli IDE in entrata o gli investimenti diretti nell’economia segnalante (IDES) si riferiscono a investimenti di

stranieri in imprese residenti nell’economia segnalante. Gli IDE in uscita o gli investimenti diretti all’estero

rappresentano gli investimenti effettuati da entità residenti in imprese affiliate all’estero. (2) Gli stock (o le

posizioni) di IDE indicano il valore dell’investimento alla fine del periodo.

Pagina 7 |Grafico 2: Compensi (debiti) per l’utilizzo della proprietà intellettuale (PI) in percentuale

del PIL

Fonte: Commissione europea (di prossima pubblicazione), Eurostat

Grafico 3: Imposta sulle società in percentuale del PIL, 2015

Fonte: Commissione europea (2017)

Pagina 8 |Grafico 4: Anomalie dei prezzi bilaterali 2015

Fonte: IHS – Institut für Höhere Studien (di prossima pubblicazione)

Grafico 5: Attrattiva del “treaty shopping”: indice di centralità

Fonte: van’t Riet e Lejour (2017), IHS (di prossima pubblicazione)

Note: l’indice di centralità si riferisce alla percentuale ponderata in rapporto al PIL delle rotte di rimpatrio ottimali a

livello fiscale comprendenti il rispettivo paese.

Pagina 9 |5. RISORSE UTILI

Dover R., B. Ferrett B., D. Gravino, E. Jones e S. Merler (2015), Bringing

transparency, coordination and convergence to corporate tax policies in the European

Union, studio del servizio Ricerca del Parlamento europeo, 2015.

Egger, P., W. Eggert e H. Winner (2010), “Saving Taxes through Foreign Plant

Ownership”, Journal of International Economics, 81: pagg. 99-108.

Commissione europea (di prossima pubblicazione), Tax policies in the European

Union: 2017 Survey.

Commissione europea (2017), Taxation Trends in the European Union, Edizione 2017,

Lussemburgo.

IHS (di prossima pubblicazione), Aggressive tax planning indicators.

OCSE (2015), Measuring and Monitoring BEPS, Action 11- 2015 Final Report, progetto

OCSE/G20 sull’erosione della base imponibile e sul trasferimento degli utili, OECD

Publishing, Parigi.

Ramboll Management Consulting e Corit Advisory (2015), “Study on Structures of

Aggressive Tax Planning and Indicators”, Taxation Paper n. 61.

van’t Riet e Lejour (2017), “Optimal Tax Routing: Network Analysis of FDI diversion”,

CPB Discussion Paper 349.

ZEW, Centro per la ricerca economica europea (2016), “The Impact of Tax Planning

on Forward-Looking Effective Tax Rates”, Taxation Papers n. 64.

Pacchetto anti-elusione

http://ec.europa.eu/taxation_customs/taxation/company_tax/anti_tax_avoidance/ind

ex_en.htm

Base imponibile consolidata comune per l’imposta sulle società (CCCTB)

https://ec.europa.eu/taxation_customs/business/company-tax/corporate-tax-reform-

package_en_en

Data: 20.11.2017

Pagina 10 |Puoi anche leggere