Collegio Sindacale: obblighi di intervento oggi e domani; un confronto ragionato

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COLLEGIO SINDACALE E REVISORE A

MISURA DEL NUOVO CODICE DELLA CRISI

Dlgs 14 del 12.1.2019

Collegio Sindacale: obblighi di

intervento oggi e domani; un

confronto ragionato

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Brescia

Commissione OCRI

Relatore - Dott.ssa Barbara Lazzari

2 dicembre 2020

Lo spirito della riforma è quello di monitorare l’allerta precoce in modo da favorire il risanamento delle imprese e porre un presidio sulla robustezza del loro equilibrio economico e finanziario (sistema che non constata i danni ma li intercetta all’inizio della crisi e, meglio ancora li previene) . Semplici indizi che chiedono la vigilanza di amministratori e sindaci sulle possibili inoculazioni del virus della crisi prima che si propaghi e demolisca l’equilibrio facendo perdere la continuità.

Art. 389 CCII

comma 2 comma 1

OGGI DOMANI

16.3.2019 1.9.2021

Art. CCII Art. C.C. Note Art. CCII Note

375 2086 co. 2 A.O.A. crisi e continuità 14 co. 1 Verifica degli A.O.A.

2257 A.O.A. nella S.S. 14 co. 2 Segnalazione all’OCRI

2380 bis A.O.A. nella S.P.A. 14 co. 3 Esonero di responsabilità

377

2409 novies A.O.A. nel dualistico 14 co. 4 Flussi informativi da istituti di credito

2475 co 1 e co 6 A.O.A. nelle S.R.L. + 2381 c.c. 37 Iniziativa del C.S. per Liquidazione Giudiziale

2476 co. 6 Responsabilità amministratori SRL

378

2486 co. 3 Quantificazione danno ∆PN

379 2477 Nomina C.S. nelle S.R.L.Art. 375 CCII

2086 Gestione L’art. 375 CCII introduce il comma 2 dell’art.

dell’impresa 2086 c.c.

co. 2

Art. 2086 – Gestione dell’impresa

1. L'imprenditore è il capo dell'impresa e da lui dipendono gerarchicamente i suoi collaboratori.

2. L'imprenditore, che operi in forma societaria o collettiva, ha il dovere

di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni

1 anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita

dell'impresa,

della continuità aziendale,

nonché

di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti

2 dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale.CONTINUITA’ OIC 11

AZIENDALE Capacità dell’impresa di costituire un complesso

economico funzionante destinato alla produzione di

reddito per un prevedibile arco temporale futuro di

Anche se c’è equilibrio economico (costi/ricavi) almeno 12 mesi dalla data di riferimento del bilancio

Anche se c’è equilibrio finanziario (entrate/uscite)

Non significa che ci sia continuità aziendale

Assonime (circolare 19/19)

La CRISI calibrata su un orizzonte futuro di 6 mesi,

CONTINUITA’ aziendale su 12 mesi;

Altri fattori da considerare:

‐ clima aziendale ostile, la CONTINUITA’ si basa anche su dati qualitativi

‐ liti fra soci, mentre la CRISI su dati essenzialmente quantitativi

‐ feedback negativi dei clienti, (reddituali, patrimoniali e finanziari).

‐ scarsa innovazione,

L’INSOLVENZA, è stato di incapacità strutturale ad

‐ scarsa formazione,

adempiere alle proprie obbligazioni (tendenziale di

‐ perdita di mercato, natura permanente e irreversibili)

‐ fatturato da prodotti in decadimentoArt. 377 CCII

Società La gestione dell'impresa si svolge nel rispetto della

2257 semplice disposizione di cui all'articolo 2086, secondo comma…

2380 Società per La gestione dell'impresa si svolge nel rispetto della

azioni disposizione di cui all'articolo 2086, secondo comma…

bis

2409 Sistema La gestione dell'impresa si svolge nel rispetto della

dualistico disposizione di cui all'articolo 2086, secondo comma…

novies

2475 Società a

responsabilità

La gestione dell'impresa si svolge nel rispetto della

disposizione di cui all'articolo 2086, secondo comma…

co. 1 limitataArt. 377 CCII (segue)

2475 Collegio

Sindacale

Si applica, in quanto compatibile,

co. 6 nelle Srl l'articolo 2381

Art. 2381 ‐ Presidente, comitato esecutivo e amministratori delegati.

1. […]

2. […]

3. […]

4. […]

5. Gli organi delegati curano che l'assetto organizzativo, amministrativo e

contabile sia adeguato alla natura e alle dimensioni dell'impresa e riferiscono al

consiglio di amministrazione e al collegio sindacale, con la periodicità fissata

dallo statuto e in ogni caso almeno ogni sei mesi, sul generale andamento della

gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior

rilievo, per le loro dimensioni o caratteristiche, effettuate dalla società e dalle

sue controllate.

6. […]Art. 378 CCII

2476 Responsabilità degli

Gli amministratori rispondono verso i creditori sociali

per l'inosservanza degli obblighi inerenti alla

amministratori nella Srl

co. 6 conservazione dell'integrità del patrimonio sociale…

2486 Quantificazione Danno risarcibile differenza dei netti patrimoniali

danno ∆PN NO scritture contabili attivo ‐ passivo procedura.

co. 3Art. 379 CCII

2477 Nomina

C.S. nelle

…Si applicano le disposizioni

dell’art. 2409 anche se la società è

Denunzia al

Tribunale

co. 6 S.R.L. priva di organo di controllo.Art. 389 CCII

OGGI DOMANI

16.3.2019 1.9.2021

Art. CCII Art. C.C. Note Art. CCII Note

375 2086 co. 2 A.O.A. crisi e continuità 14 co. 1 Verifica degli A.O.A.

2257 A.O.A. nella S.S. 14 co. 2 Segnalazione all’OCRI

2380 bis A.O.A. nella S.P.A. 14 co. 3 Esonero di responsabilità

377

2409 novies A.O.A. nel dualistico 14 co. 4 Flussi informativi da istituti di credito

2475 co 1 e co 6 A.O.A. nelle S.R.L. + 2381 c.c. 37 Iniziativa del C.S. per Liquidazione Giudiziale

2476 co. 6 Responsabilità amministratori SRL

378

2486 co. 3 Quantificazione danno ∆PN

379 2477 Nomina C.S. nelle S.R.L.Art. 14 – Obblighi di segnalazione degli

organi di controllo societari

COMMA 1 COMMA 2

Verifica Segnalazione

degli A.O.A. all’OCRI

Art. 14

COMMA 3 COMMA 4

Esonero di Flussi informativi da

responsabilità istituti di creditoArt. 14 comma 1

Gli organi di controllo societari, il revisore contabile e la

società di revisione, ciascuno nell'ambito delle proprie Art. 2403 – Doveri del Collegio Sindacale

funzioni, hanno l'obbligo di verificare Il collegio sindacale vigila sull'osservanza

della legge e dello statuto, sul rispetto

che l'organo amministrativo valuti costantemente, dei principi di corretta amministrazione

assumendo le conseguenti idonee iniziative, ed in particolare sull'adeguatezza

se l'assetto organizzativo dell'impresa è adeguato, dell'assetto organizzativo,

amministrativo e contabile adottato

se sussiste l'equilibrio economico finanziario

dalla società e sul suo concreto

e quale è il prevedibile andamento della gestione, funzionamento.

nonché di segnalare immediatamente allo

Esercita inoltre il controllo contabile nel

stesso organo amministrativo l'esistenza di fondati caso previsto dall'articolo 2409 bis, terzo

indizi della crisi. comma.Art. 14 comma 1 (segue)

COSTANTEMENTE Artt. 24 e 25 CCII

Valutazione almeno trimestrale

Misure premiali

L’imprenditore può accedere alle misure

premiali se si attiva entro 3 mesi da quando si

accerta l’esistenza di:

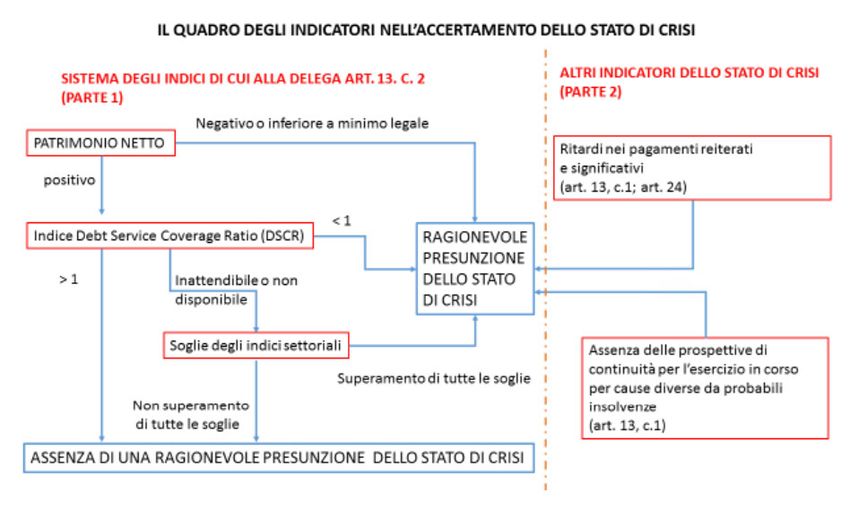

1. Debiti per retribuzioni 2. Debiti vs fornitori 3. Superamento per oltre 3

scaduti > 60 gg e per scaduti > 120 gg e per mesi degli indici elaborati ai

importo > 50% importo > dei debiti sensi dell’art. 13 co. 2 e 3

retribuzioni mensili non scaduti (PN, DSCR, Indici di settore)Art. 14 comma 1 (segue)

Assetto Assetto

Assetto contabile

organizzativo amministrativo

Procedure per ordinato

Organigramma con Sistema di rilevazione dei

svolgimento attività

funzioni, poteri e deleghe fatti di gestione

aziendali

ADEGUATEZZA

1. Completa, tempestiva e attendibile rilevazione dei fatti di gestione

Struttura compatibile

2. Produzione di informazioni valide e utili per le scelte di gestione e

con dimensioni e

salvaguardia del patrimonio

natura dell’impresa

3. Produzione di dati attendibili per la formazione del bilancioArt. 14 comma 1 (segue)

«Nel caso di intervenuta attivazione dei sistemi di allerta, dunque, è possibile dedurre

che gli assetti organizzativi non si siano rivelati adeguati o, il che è lo stesso, non

abbiano funzionato oppure che i segnali della crisi siano stati volutamente ignorati dagli

amministratori.

Sotto questo profilo, dunque, i sistemi di allerta rispondono, letteralmente, allo scopo per

il quale sono stati pensati: quello di dotare l’impresa di un segnale di allarme che entri

in funzione ogniqualvolta i sistemi di controllo aziendali si dimostrino non adeguati a

intercettare tempestivamente i segnali della crisi, ovvero quando gli amministratori non

intendano, spontaneamente, rilevarli e agire di conseguenza»

Cit. Il Fallimento n. 4/2019, pag. 411Art. 14 comma 1 (segue)

1. accentuato deficit patrimoniale

2. circolante negativo

Indicatori di tipo 3. incapacità di pagare i debiti

FINANZARIO 4. Restringimento o chiusura dei canali bancari

5. cash flow negativo

6. consistenti e perduranti perdite

EQUILIBRIO

ECONOMICO 1. perdita di quote di mercato

FINANZIARIO Indicatori di tipo

2. perdita di clienti importanti,

GESTIONALE

3. > rimanenze con = ricavi

Indicatori di

1. C.S. < limiti di legge

ALTRO TIPOArt. 14 comma 1 (segue)

FONDATI INDIZI ∑ elementi che inducano a ritenere l’esistenza

DELLA CRISI di uno stato di crisi in atto

CRISI INSOLVENZA

(art. 2 CCII) (art. 2 CCII)

lo stato di squilibrio economico‐

lo stato del debitore che si manifesta con

finanziario che rende probabile

inadempimenti ed altri fatti esteriori, i quali

l’insolvenza del debitore, e che per

dimostrino che il debitore non è più in

l’impresa si manifesta come

grado di soddisfare regolarmente le proprie

“inadeguatezza dei flussi di cassa

obbligazioni.

prospettici” a far fronte regolarmente alle

“obbligazioni pianificate”.Art. 14 comma 1 (segue)

CRISI CON obbligo di

segnalazione ex art. 14

CRISI SENZA obbligo di

segnalazione ex art. 14Art. 14 comma 2

La segnalazione deve essere motivata, fatta per iscritto, a mezzo PEC o comunque con

mezzi che assicurino la prova dell'avvenuta ricezione, e deve contenere la fissazione di un FASE

congruo termine, non superiore a trenta giorni, entro il quale l'organo amministrativo ENDOGENA

deve riferire in ordine alle soluzioni individuate e alle iniziative intraprese.

In caso di omessa o inadeguata risposta, ovvero di mancata adozione nei successivi sessanta

giorni delle misure ritenute necessarie per superare lo stato di crisi, i soggetti di cui al comma 1

FASE

informano senza indugio l'OCRI, fornendo ogni elemento utile per le relative determinazioni, ESOGENA

anche in deroga al disposto dell'articolo 2407, primo comma, del codice civile e dell’articolo 9‐bis,

commi 1 e 2, del d.lgs. 39/2010.

Gli organi di controllo societari quando effettuano la segnalazione, ne informano senza indugio

D.Lgs.

anche il revisore contabile o la società di revisione; allo stesso modo, il revisore contabile o la società

di revisione informano l’organo di controllo della segnalazione effettuata. 147/2020Art. 14 comma 2

MOTIVAZIONE

Fenomeni gravemente sintomatici

1. NO sostenibilità del debito a +6 mesi

2. Pregiudizio alla continuità aziendale nell’esercizio in corso

3. Reiterati e significativi ritardi nei pagamenti (artt. 15 e 24 co. 1 CCII)

4. non episodiche azioni esecutive da parte dei fornitori.

5. accadimenti straordinari attesi nei successivi 6 mesi tali da compromettere la

sostenibilità del debito ovvero la continuità aziendale.Art. 37 – Iniziativa per l’accesso alle

procedure di regolazione della crisi o

dell’insolvenza

COMMA 2

COMMA 1

La domanda di apertura della

La domanda di accesso a una

liquidazione giudiziale è proposta

procedura regolatrice della crisi o

con ricorso del debitore, degli

dell’insolvenza è proposta con

ricorso del debitore. autorità

organi e delle

amministrative che

hanno funzioni di

controllo e di vigilanza

sull’impresa, di uno o più

creditori o del pubblico ministero.Art. 14 comma 3

La tempestiva segnalazione all'organo amministrativo ai sensi del

comma 1 costituisce causa di esonero dalla responsabilità

solidale per le conseguenze pregiudizievoli delle omissioni o

azioni successivamente poste in essere dal predetto organo, che

non siano conseguenza diretta di decisioni assunte prima della

segnalazione, a condizione che, nei casi previsti dal secondo

periodo del comma 2, sia stata effettuata tempestiva

segnalazione all'OCRI. Non costituisce giusta causa di revoca

dall'incarico la segnalazione effettuata a norma del presente

articolo.Art. 14 comma 3

Rilevazione di fondati

indizi della crisi

omessa o inadeguata

risposta del CDA

Segnalazione

Segnalazione al C.D.A

all’OCRI

mancata adozione nei successivi 60

giorni delle misure necessarie

entro 30 giorni riferisce su soluzioni

individuate e iniziative intraprese Esonero responsabilità

dei sindaci

Esonero

adozione nei successivi 60 giorni responsabilità NOTA BENE: SOLO per danni da azioni o

delle misure ritenute necessarie dei sindaci omissioni SUCCESSIVE alla segnalazioneArt. 14 comma 3

RISCHI

Valutazioni eccessivamente Deresponsabilizzazione

prudenziali del Collegio Sindacale

«per pararmi le spalle, nel «bene ho segnalato,

dubbio segnalo» problema loro»Art. 14 comma 3

Stato di Segnalazione

all’organo Art. 2409 c.c.

crisi amministrativo

Stato di Ricorso per

liquidazione

insolvenza giudiziale

DUBBIO FINALE Segnalazione

il Collegio segnala già all’OCRI

con il 14: quando uso il 37Bilanci 31.12.20 in tempo di covid

(per chi ha approvato il 31.12.19 dopo il 23.2.2020)

L’art. 7 dl23/2020 si dà continuità se

2423bis dà

Facoltà di deroga

al 2423bis

la continuità

esisteva al

31.12.19Bilanci 31.12.20 in tempo di covid

(dal 9.4.2020 fino al 31.12.2020)

CAPITALE SOCIALE

RIDUZIONE DI CAPITALE

SOCIALE per perdite

2446C1,2,3, 2447, L’art. 6

2482BISC.4,5,6,2482TER

dl23/2020 da

SCIOGLIMENTO PER PERDITA DI

facoltà di deroga

CAPITALE SOCIALECaso pratico

Ho una società:

‐ che non fa ammortamenti per il covid (inserito solo imposte differite)

‐ Che ha riduzione di fatturato del 70%

‐ Pn leggero intaccato da perdite

‐ Sostanziale pareggio

Formalmente il pn c’è Fino a febbraio 2022

In Nota dico «se avessi fatto (assonime) si congela tutto:

gli ammortamenti il risultato sono in continuità per

sarebbe questo» presunzione di leggeCaso pratico

Se il CS scende sotto il minimo legale

O scendo sotto 1/3 del PN

No liquidazione Ma le formalità le devo

No richiesta di assolvere: convocazione

capitalizzazione assemblea per analisi

patrimonialeConsiderazione finale

Il rinvio dell’applicazione del codice della crisi risiede nel fatto che era stato pensato alle

difficoltà del singolo operatore economico mentre la crisi che stiamo vivendo è una crisi

generalizzata che colpisce anche società solide (per contrazione di mercato e liquidità).

Il rinvio deve costringere l’imprenditore e tutti i soggetti che ruotano intorno a lui

‐ A gestire le priorità

‐ A ragionare sul fatto:

1. che sono sospesi gli obblighi relativi alla tenuta della continuità

2. ma non sono sospesi gli obblighi di monitoraggio costante come detto,

3. Il che costringe ad implementare gli adeguati assetti che consentono il continuo e

tempestivo monitoraggio dell’azienda «sana» (per poter anticipare i cambiamenti, le

trasformazioni del mercato, ripensare i propri processi interni, ecc.).Puoi anche leggere