CAUSE DI ESCLUSIONE E DI DISAPPLICAZIONE - ODCEC Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA:

PRESUNZIONI DI NON OPERATIVITÀ

E CONSEGUENTE TASSAZIONE

CAUSE DI ESCLUSIONE E

DI DISAPPLICAZIONE

FRANCESCA GEROSA

Commissione Diritto Tributario Nazionale

23 aprile 2013–Sala Orlando

1

Corso Venezia, 47 -Milano

SOCIETA’ DI COMODO

Società non operative (non Società in perdita

superano test di operatività (D.L. 138/2011)

previsto Art. 30 L. 724/1994)

Si effettua il test di operatività Si analizza il triennio di

nell’anno della dichiarzione osservazione e si è di comodo nel

(es. 2012) 4’ anno

2

Quali cause prendere in considerazione per non essere una società

di comodo?

Società non operative (non Società in perdita

superano test di operatività

(D.L. 138/2011)

previsto Art. 30 L. 724/1994)

Cause di eslusione Art 30 L.724/1994

Cause di disapplicazione Provv. 14.02.2008

Cause di disapplicazione Provv. 11.06.2012

3

Periodo di verifica esistenza cause:

2012 salvo diverse specifiche

Cause di eslusione Art 30 L.724/1994 indicazioni

Cause di disapplicazione Provv. 14.02.2008 2012

Cause di disapplicazione Provv. 11.06.2012 2009 2010 2011

4S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Cause di esclusione

Art 30 L.724/1994

5Cause di esclusione art. 30 l. 724/94

1. ai soggetti ai quali, per la particolare attività svolta, è fatto obbligo di costituirsi sotto

forma di società di capitali;

2. ai soggetti che si trovano nel primo periodo di imposta;

3. alle società in amministrazione controllata o straordinaria;

4. alle società ed Enti i cui titoli sono negoziati in mercati regolamentati italiani;

5. alle società esercenti pubblici servizi di trasporto;

6. alle società con un numero di soci non inferiore a 50 (prima era 100) per la maggior parte

del periodo di imposta

7. società con numero minimo di dipendenti mai inferiore a 10 nel triennio di riferimento

8. Società in fallimento, liquidazione giudiziaria, liquidazione coatta ammnistrativa e

concordato preventivo.

9. società con valore della produzione > attivo patrimoniale

10. società partecipate da enti pubblici almeno per il 20%

11. società congrue e coerenti con gli studi di settore

61. ai soggetti ai quali, per la particolare attività svolta, è fatto obbligo di

costituirsi sotto forma di società di capitali

Le società finanziarie ( art 106 D. Lgs 385/1993)

I Caf

Le società costituite da enti locali territoriali

Le società a prevalente partecipazione pubblica

L’esclusione opera per quelle società che svolgono in via esclusiva un attività per la

quale la legge prevede l’obbligo di assumere la forma di società di capitali.

79. società con valore della produzione > attivo patrimoniale

Valore della produzione , raggruppamento A del CE in base all’Art. 2425 del Cod.

Civ. deve essere superiore all’attivo patrimoniale e indentificato nell’art. 2424 del

Cod. Civ.

Vengono così escluse le società con un elevata produttività.

811. società congrue e coerenti con gli studi di settore

Si riferisce a società che sono congrue agli studi di settore anche per effetto

dell’adeguamento e coerenti in base a tutti gli indicatori di coerenza economica

applicabili nei confronti della società.

Si ritengono escluse le società alle quali si applicano i parametri.

9Indicazioni delle cause di esclusione in USC 2013

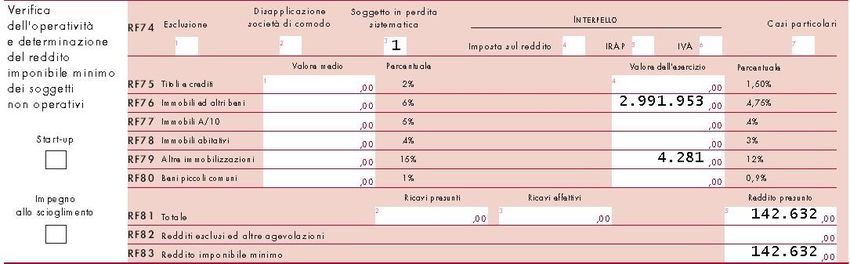

10Esempio causa esclusione

Società Alfa S.r.l. Nel 2009, 2010 e 2011, ha presentato sempre dichiarazioni in perdita fiscale.

La società ha, da diversi anni, un numero di dipendenti mai sceso sotto le 10 unità:

l’amministratore esamina quindi le cause di esclusione riportate nelle istruzioni al modello

Unico 2013, al rigo RF74, colonna 1, e ne trova una che corrisponde al suo caso: la causa di

esclusione contraddistinta dal codice 7) “per le società che nei due esercizi precedenti hanno

avuto un numero di dipendenti mai inferiore alle dieci unità”. Egli indica pertanto detto numero

nella casella “Esclusione” e non procede alla compilazione del resto del prospetto.

11S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Cause di disapplicazione per

società non operative (test ricavi)

Provv. 14.02.2008

12Cause di disapplicazione per le società non operative secondo

provvedimento del 14 febbraio 2008

a) società in stato di liquidazione, cui non risulti applicabile la disciplina dello

scioglimento o trasformazione agevolata di cui al comma 129 dell'articolo 1 della

legge 24 dicembre 2007, n. 244, che con impegno assunto in dichiarazione dei redditi

richiedono la cancellazione dal registro delle imprese.

b) società assoggettate ad una delle procedure indicate nell'articolo 101, comma 5, del Tuir

ovvero ad una procedura di liquidazione giudiziaria.

c) società sottoposte a sequestro penale o a confisca nelle fattispecie di cui agli articoli 2

sexies e 2 nonies della legge 31 maggio 1965 n. 575

d) società che dispongono di immobilizzazioni costituite da immobili concessi in locazione ad

enti pubblici ovvero locati a canone vincolato in base alla legge 9 dicembre 1998 n. 431 o

ad altre leggi regionali o statali.

e) società che detengono partecipazioni in:

1) società considerate non di comodo ai sensi dell'articolo 30della legge n. 724 del 1994;

2) società escluse dall'applicazione della disciplina di cui al citato articolo 30 anche in

conseguenza di accoglimento dell'istanza di disapplicazione;

3) società collegate residenti all'estero cui si applica il regime dell'articolo 168 del TUIR.

13Cause di disapplicazione per le società non operative secondo

provvedimento del 14 febbraio 2008

f) società che hanno ottenuto l'accoglimento dell'istanza di disapplicazione in relazione ad un

precedente periodo di imposta sulla base di circostanze oggettive puntualmente indicate

nell'istanza che non hanno subito modificazioni nei periodi di imposta.

Nuove situazioni previste dal Provvedimento del 11.06.12

a) le società che esercitano esclusivamente attività agricola ai sensi dell'articolo 2135

b) le società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da

disposizioni normative adottate in conseguenza della dichiarazione dello stato di emergenza

14a) società in stato di liquidazione, cui non risulti applicabile la disciplina

dello scioglimento o trasformazione agevolata di cui al comma 129

dell'articolo 1 della legge 24 dicembre 2007, n. 244, che con impegno

assunto in dichiarazione dei redditi richiedono la cancellazione dal

registro delle imprese.

La disapplicazione opera nel periodo in corso alla data dell’assunzione

dell’impegno, nel periodo precedente e in quello successivo.

Si agevolano pertanto le società che si impegnano a cancellarsi dal registro

imprese entro il termine di presentazione della dichiarazione successiva a

quella in cui hanno assunto l’impegno esonerandole dal presentare istanza di

interpello.

Se non viene fatta la cancellazione si ripristina l’obbligo di assoggettarsi alla

disciplina delle società non operative fino al primo periodo di imposta.

Es: società in liquidazione si impegna nel 2013 a cancellarsi entro 30/09/2014,

non sono di comodo per il 2012 2013 e 2014.

15Disapplicazione parziale

In presenza di cause di disapplicazione d) e) f) si applica una disapplicazione

parziale, pertanto il contribuente dovrà “neutralizzare” l’effetto delle fattispecie

indicate non tenendo conto degli asset medesimi per il calcolo dell’operatività ma

dovrà escludere anche eventuali ricavi nel conto economico correlati agli asset

medesimi.

16Indicazioni delle cause di disapplicazione per società non

operative in USC 2013

17S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Cause di disapplicazione per

società in perdita

Provv. 11.06.2012

18Cause di disapplicazione per le società in perdita secondo

provvedimento del 11 giugno 2012

(verificate in almeno 1 dei 3 periodi di imposta osservati)

a) società in stato di liquidazione che con impegno assunto in dichiarazione dei redditi

richiedono la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del

codice civile entro il termine di presentazione della dichiarazione dei redditi successiva.

b) società assoggettate ad una delle procedure indicate nell'articolo 101, comma 5, del Tuir

ovvero ad una procedura di liquidazione giudiziaria.

c) società sottoposte a sequestro penale o a confisca nelle fattispecie di cui al decreto

legislativo 6 settembre 2011, n. 159o in altre fattispecie analoghe in cui il Tribunalein sede

civile abbia disposto la nomina di un amministratore giudiziario.

d) società che detengono partecipazioni, iscritte esclusivamente tra le immobilizzazioni

finanziarie, il cui valore economico è prevalentemente riconducibile a:

1) società considerate non in perdita sistematica ai sensi dell'articolo 2, commi 36-decies e

seguenti del d.l. n. 138 del 2011;

2) società escluse dall'applicazione della disciplina di cui al citato articolo 2 anche in

conseguenza di accoglimento dell'istanza didisapplicazione della disciplina delle società in

perdita sistematica;

3) società collegate residenti all'estero cui si applica il regime dell'articolo 168 del TUIR.

19Cause di disapplicazione per le società in perdita secondo

provvedimento del 11 giugno 2012

e) società che hanno ottenuto l'accoglimento dell'istanza di disapplicazione della disciplina

sulle società in perdita sistematica in relazione ad un precedente periodo di imposta sulla

base di circostanze oggettive puntualmente indicate nell'istanza, che non hanno subito

modificazioni nei periodi di imposta successivi.

f) società che conseguono un margine operativo lordo positivo. Per margine operativo

lordo si intende la differenza tra il valore ed i costi della produzione di cui alla lettere

A) e B) dell'articolo 2425 del codice civile. A tale fine i costi della produzione rilevano

al netto delle voci relative ad ammortamenti, svalutazioni ed accantonamenti di cui ai

numeri 10), 12) e 13) della citata lettera B).

g) società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da

disposizioni normative adottate in conseguenza della dichiarazione dello stato di emergenza

ai sensi dell'articolo

h) società per le quali risulta positiva la somma algebrica della perdita fiscale di periodo

e degli importi che non concorrono a formare il reddito imponibile per effetto di

proventi esenti, esclusi o soggetti a ritenuta alla fonte a titolo d'impostao ad imposta

sostitutiva, ovvero di disposizioni agevolate.

20Cause di disapplicazione per le società in perdita secondo

provvedimento del 11 giugno 2012

i) società che esercitano esclusivamente attività agricola ai sensi dell'articolo 2135 del codice

civilee rispettano le condizioni previste dall'articolo 2 del decreto legislativo 29 marzo 2004,

n. 99;

j) società che risultano congrue e coerenti ai fini degli studi di settore ( in almeno un anno del

triennio);

k) società che si trovano nel primo periodo d'imposta.

21d) società che detengono partecipazioni, iscritte esclusivamente tra le

immobilizzazioni finanziarie, il cui valore economico è prevalentemente

riconducibile a....

La circolare 1/E/2013 dell’Agenzia delle Entrate ha previsto che “A differenza di

quanto previsto dall’analoga causa di disapplicazione della disciplina sulle

società "non operative" prevista dalla lettera e) del paragrafo 1 del

Provvedimento del 14 febbraio 2008 (in cui è espressamente previsto che:

"…La disapplicazione opera limitatamente alle predette partecipazioni."), la

causa di disapplicazione della disciplina sulle società in perdita sistematica di

cui alla lettera d) del paragrafo 1 del Provvedimento dell’11 giugno 2012 non

opera in modo "parziale".

“il soggetto interessato potrà disapplicare in toto la disciplina delle società in

perdita sistematica qualora il valore economico delle proprie partecipazioni,

iscritte esclusivamente tra le immobilizzazioni finanziarie, .........sia prevalente

rispetto al valore (economico) di tutte le partecipazioni di cui dispone”

22f) società che conseguono un margine operativo lordo positivo.

A-B + AMMORTAMENTI (B10) +SVALUTAZIONI + ACCANTONAMENTI (B12 B13)

Risoluzione 107/E del 11.12.2012

A-B + AMMORTAMENTI (B10) +SVALUTAZIONI + ACANTONAMENTI (B12 B13)

+ CANONI LEASING

23h) società per le quali risulta positiva la somma algebrica della perdita

fiscale di periodo e degli importi che non concorrono a formare il reddito

imponibile per effetto di proventi esenti, esclusi o soggetti a ritenuta alla

fonte a titolo d'impostao ad imposta sostitutiva, ovvero di disposizioni

agevolate.

Se una società nel 2009 ha evidenziato una perdita fiscale di 50 con variazioni

PEX di dividendi (quota non imponibile) per 200 , il risultato da assumere

sarà positivo per 150

24k) società che si trovano nel primo periodo d'imposta.

Questa causa di disapplicazione è anche una causa di esclusione che però non

può mai essere utilizzata nelle perdite triennali: il primo periodo di comodo, infatti,

sarebbe quello successivo al triennio di perdita, di conseguenza non potrebbe mai

essere il primo.

Tuttavia il fatto che il primo periodo di costituzione sia una causa di

disapplicazione permette di escluderlo dal triennio di monitoraggio: il conteggio

quindi ripartirà dall’anno successivo.

25Indicazioni delle cause di disapplicazione per società in

perdita in USC 2013

26Esempio compilazione assenza causa disapplicazione

Provv 11/6/2012

Se il contribuente si trova in perdita sistematica e non può applicare nessuna causa di

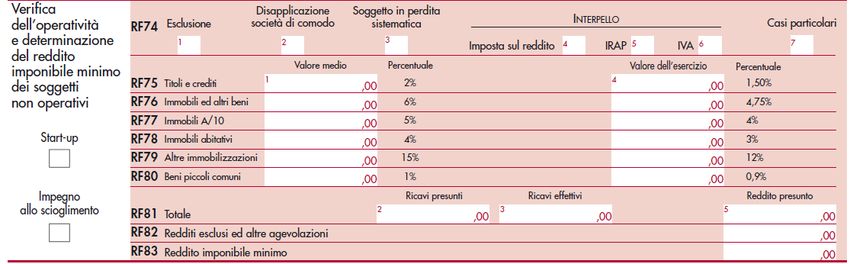

esclusione L. 724 del 1994 nè cause di disapplicazione Provv. 11/6/2012 deve compilare il

campo 3 con il numero 1 e le colonne 4 e 5 dei righi da RF75 a RF83 mentre il resto del

prospetto non va compilato

Dal 2 al 12 sono tutte le cause di disapplicazione in base al Provv. 11/6/2012

27ATTENZIONE

Alcune cause di esclusione e disapplicazione sono identiche, ciò che cambia è il

periodo di osservazione e la tipologia di società di comodo

Per esempio nelle cause di disapplicazione sia del 2008 che del 2012 c’è quella

riferita a “le società per le quali gli adempimenti e i versamenti tributari sono

stati sospesi o differiti da disposizioni normative adottate in conseguenza della

dichiarazione dello stato di emergenza”

Pertanto se una società di Modena, che nel 2012 ha avuto il terremoto, si trova

nella condizione di essere società non operativa per assenza di ricavi potrà

utilizzare la causa di esclusione sopra citata in base al Provvedimento del

2008 per l’anno 2012.

Mentre se la stessa società di Modena ha avuto per 3 anni perdite fiscali sarà di

comodo nel 2012 non potendo applicare la causa sopra citata in base al

Provvedimento del 2012, infatti tali cause devono essere verificate nel triennio

2009 2010 e 2011.

28ATTENZIONE

Nel caso il contribuente nell’anno in questione non superi il test dei ricavi e

pertanto risulti non operativo e abbia perdite fiscali negli ultimi 3 esercizi ( o in

2 esercizi e nel terzo abbia un reddito inferiore a quello minimo) l’applicazione

di eventuali cause di disappplicazione, per esempio una del Provvedimento

del 2008, non libera il contribuente dall’assoggettamento della discipina delle

società di comodo.

Pertanto o il contribuente riuscirà ad applicare una causa di disapplicazione del

Provvedimento del 2012 o sarà comunque assoggettata alla disciplina delle

socetà di comodo.

29Puoi anche leggere