BUSINESS COMPLIANCE Business Compliance Overview - ANNO 2018 - Cetif

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

BUSINESS COMPLIANCE

Business Compliance Overview

ANNO 2018

1

LO STEERING Analytics, machine learning e RegTech sono solo alcune delle principali innovazioni

COMMITTEE BUSINESS tecnologiche e di business che stanno trasformando l’industria finanziaria nel suo

COMPLIANCE complesso.

La digital transformation e la ricerca delle modalità migliori per affrontarne il fenomeno

sono ad oggi, quindi, l’oggetto delle priorità strategiche della maggior parte degli istituti

finanziari nazionali e internazionali. È tuttavia importante riuscire a gestire efficacemente

il trade off tra innovazioni, tutela della clientela e regole, facendo sì che queste ultime non

ostacolino il level playing field.

A tal proposito con l’obiettivo di confrontarsi in merito alle principali sfide derivanti dal

contesto normativo e dalle innovazioni tecnologiche, il 27 febbraio si è riunito per la prima

volta lo Steering Committee Business Compliance 2018 - 2020, composto da Chief

Compliance Officer e Responsabili AML di Banche e Compagnie Assicurative, da

rappresentanti delle Autorità di Vigilanza e da docenti dell’Università Cattolica del Sacro

Cuore.

EVOLUZIONE DEL Se si considerano i numeri del sistema finanziario, come la riduzione di 4.250 sportelli

BUSINESS E RUOLO bancari e di 1.600 agenzie rispetto al 2011 e le massicce rettifiche di valore sui crediti

DELLA COMPLIANCE deteriorati in bilancio, associati ai costi della Compliance (300 miliardi di dollari di sanzioni

normative a seguito del 2008, il 13,8% del cash out IT dedicato ad interventi di Compliance

nel 2016)1, emerge in maniera chiara la necessità di stare al passo con le nuove tecnologie,

innovando prodotti e servizi e riducendo il time to market, e di trovare nuovi business

model per incrementare la redditività.

In generale, in questa fase di forte transizione, la Compliance diventa una funzione sempre

più strategica e alla quale sono richiesti requisiti organizzativi più stringenti, nuove

competenze e creazione di valore aggiunto.

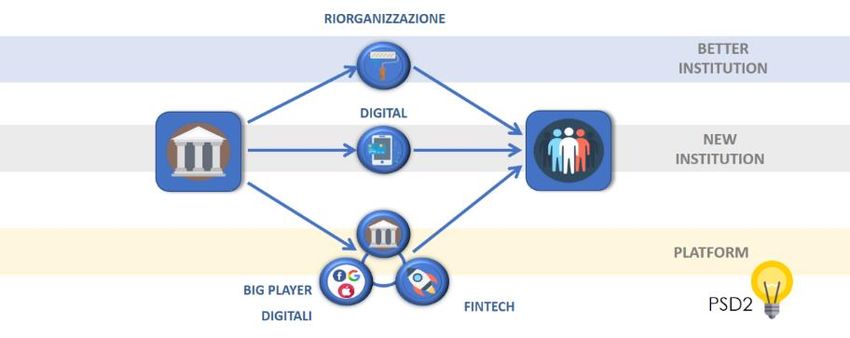

La crescente concorrenza e le spinte all’innovazione, derivanti dall’ingresso di nuovi attori

nell’ecosistema dei servizi finanziari, fanno presagire vari possibili modelli operativi di

relazione con il cliente per rimanere sul mercato: un’istituzione finanziaria riorganizzata

(“Better Bank/Insurance Company”); una “New Institution”, completamente digitalizzata; una

“Platform”, scenario abilitato dalla PSD2 e dall’apertura delle API (Application Programming

Interface).

Figura 1. Modelli operativi possibili

1

Rielaborazione CeTIF da report Banca d’Italia, IVASS e ANIA su dati 2017 e 2016

Business Compliance Overview 2018

Il rischio di non cogliere le opportunità derivanti dall’innovazione tecnologica, da un lato,

e dalla regulation, dall’altro, potrebbe concretizzarsi in una completa disintermediazione

della relazione con il cliente, che potrebbe essere gestita direttamente da un aggregatore

di servizi o da altri player, GAFA o Fintech, sfruttando alcuni servizi standard che

l’Istituzione continuerà ad «offrire» (ad es. servizi di tesoreria).

Gli impatti dell’utilizzo delle tecnologie si riflettono anche sul cliente che è sempre di più

alla ricerca di relazioni e user experience basate su velocità, semplicità, sicurezza e

trasparenza, e a cui vanno offerti prodotti e servizi basati sui suoi bisogni reali in ottica

omnicanale.

In questo senso sta spingendo la normativa che enfatizza il concetto di customer centricity;

in particolare, la Product Oversight Governance introduce l’obbligo di individuare il target

market di riferimento con l’obiettivo di garantire una tutela maggiore dei consumatori,

allineando ciascun prodotto ai loro reali interessi ed obiettivi in fase di creazione del

prodotto e assicurandone adeguate modalità di distribuzione. In questo senso, tutela e

conoscenza del cliente vanno di pari passo e si rende necessaria l’attivazione di strutture

e strumenti in grado di razionalizzare i dati, integrare le varie fonti informative relative al

cliente e, in generale, per una conoscenza olistica come da IV Direttiva AML, in modo da

analizzarlo e monitorarlo nel continuum, tenuto conto dei vincoli normativi in materia di

protezione dei dati personali definiti dal GDPR.

Opportunità importante, utile all’efficientamento dei processi di controllo, è fornita da REGTECH, SUPTECH,

strumenti RegTech (Regulatory Technology), che consiste nell’utilizzo di tecnologie per lo COMPLIANCE

svolgimento delle attività di compliance, ad oggi particolarmente time consuming ed R-EVOLUTION

onerose in termini di risorse umane da dedicarvi e report da produrre.

Se da un lato il RegTech si rivolge alle istituzioni regolamentate, dall’altro il SupTech

(Supervisory Technology) è un fenomeno che sta lanciando sfide alle autorità di vigilanza,

consentendo di svolgere l’attività di supervisione non più sulla base di dati passati,

prolungate ispezioni e azioni correttive spesso tardive, ma con un approccio proattivo e

forward looking che dipende da una più efficace raccolta di dati e dall’utilizzo di strumenti

di predictive analytics.

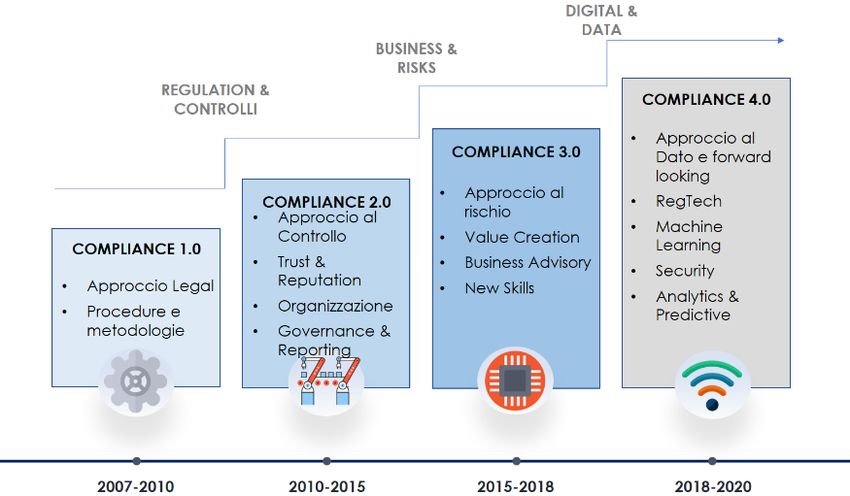

In generale l’utilizzo dei dati e degli analytics, la potenza di calcolo e la connettività che

stanno caratterizzando la rivoluzione industriale in corso, diventano altresì i driver della

Compliance R-Evolution: l’approccio legal oriented contraddistinto da una forte attenzione

a procedure e metodologie e caratterizzante la funzione della primissima fase, ha lasciato

in breve tempo il posto ad un approccio più orientato al controllo e agli aspetti

organizzativi, di reputation e trust, fino alla configurazione degli ultimi anni di un approccio

risk based, volto alla creazione di valore in termini di performance e di business advisory.

L’approccio, invece, che contraddistinguerà la Compliance 4.0 è di tipo forward looking

basato su advanced analytics e su processi rinnovati grazie all’utilizzo di tecnologie quali

machine learning, cloud computing e nuovi player (es. Regtech).

3

Figura 2. Compliance R-Evolution

LE SFIDE DELLA Il 2018 rappresenta una significativa fase di passaggio che chiama la funzione Compliance

COMPLIANCE 4.0 a far fronte a nuove sfide: l’arricchimento e la diversificazione delle competenze, tra le

quali sicuramente comprendere conoscenze IT e digital che consentano sia di utilizzare

linguaggi comuni alle controparti interne (Compliance 4 Digital), ma anche di essere in grado

di effettuare un’attività di “scouting” di soluzioni tecnologiche potenzialmente adottabili

per lo svolgimento di attività di controllo (Digital 4 Compliance); il consolidamento del

ruolo di advisor normativo per il business, già nelle fasi iniziali dei progetti; la generazione

di valore, impegnandosi nel presidio che gli obblighi derivanti dalla normativa siano assolti

e nel recupero dell’efficienza dei processi in termini di cost management.

Per gli operatori, infatti, diventa sempre più essenziale promuovere la cultura della

Compliance nelle altre funzioni aziendali in modo che possano nascere progetti compliant

sin dal principio e, d’altro canto, capire come riuscire a garantire contemporaneamente la

protezione dei clienti, la gestione dei controlli e la cooperazione con il business.

Le Autorità stesse convengono sulla necessità di conoscere e gestire le nuove tecnologie

con un approccio proattivo e coerente con le esigenze del Business, dell’IT e del cliente,

oltre che sull’importanza di sviluppare un crescente dialogo con il mercato sull’aspetto

Digital 4 Compliance.

In particolare, la creazione di sandbox, ambienti protetti e controllati – spesso agevolati da

alleggerimenti normativi – all’interno dei quali testare lo sviluppo di nuove soluzioni

tecnologiche, oltre che rappresentare uno strumento di supporto dell’innovazione,

potrebbe far emergere ed individuare eventuali gap normativi da colmare per consentire

al sistema finanziario di stare al passo con le novità, ormai all’ordine del giorno, e con le

nuove sfide di competizione internazionale.

4 • Copyright © CeTIF 2018. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoBusiness Compliance Overview 2018

Interessante tema di dibattito riguarda l’esigenza o meno di norme di principio piuttosto

che di dettaglio, considerato che le prime concedono maggior autonomia, lasciando

tuttavia spazio all’interpretazione, le seconde rispondono ad esigenze definite indicando

specifici precetti.

Opinione condivisa è che si dovrebbe ambire a regole con un certo grado di flessibilità e

i cui tempi di introduzione consentano di identificare le stesse come un fattore di

beneficio; nel perseguire tale obiettivo, assume un ruolo fondamentale il dialogo costante

tra Autorità e mercato volto alla corretta individuazione di tempistiche, modalità e

contenuti.

L’evoluzione del know how, l’apprendimento di nuovi linguaggi e il cambiamento del mindset

tradizionale sono le fondamenta sulle quali deve costruirsi la Compliance 4.0, per

consolidare il proprio ruolo di abilitatore dell’innovazione.

Figura 3. Le sfide della Compliance 4.0

5BUSINESS COMPLIANCE 2018

STEERING COMMITTEE MEMBERS

Carlo Appetiti, Unicredit

Paola Arduini, Crédit Agricole Cariparma

Giuliano Baroni, Credem

Viviana Becchi, BNP Paribas Cardif

Piero Boccassino, Intesa Sanpaolo

Roberto Brega, Banca Mediolanum

Silvia Ciceri, AXA

Giorgio Colciago, Assimoco

Diana D’Alterio, Aviva

Attilio D’Amico, Allianz

Paola Ferrante, Cattolica Assicurazione

Angelo Lo Giudice, Banco BPM

Alessandro Maffeis, CheBanca!

Maria Martinelli, UBI Banca

Giorgio Mentuccia, Reale Mutua Assicurazioni

Sabrina Miorin, Cargeas Assicurazioni

Giorgio Ottogalli, Helvetia

Laura Ottonello, Banca Carige

Alessandro Papaniaros, Banca Monte dei Paschi di Siena

Massimiliano Passaro, Poste Italiane

Raffaella Perfetti, BPER

Marica Piccioli, Zurich

Pietro Ranieri, Unipol Gruppo

Stefano Torrigiani, CNP Vita

Federica Vincenzotto, Generali

Magda Bianco, Banca d’Italia

Martina Bignami, IVASS

Giuseppe D’Agostino, CONSOB

Chiara Frigerio, Università Cattolica del Sacro Cuore

Massimo Mamino, Università Cattolica del Sacro Cuore

Pierpaolo Marano, Università Cattolica del Sacro Cuore

Andrea Perrone, Università Cattolica del Sacro Cuore

Federico Rajola, Università Cattolica del Sacro Cuore

Antonella Sciarrone, Università Cattolica del Sacro Cuore

6 • Copyright © CeTIF 2018. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoBusiness Compliance Overview 2018

TEAM CETIF:

Chiara Frigerio

Gabriella Pitagora

Federico Rajola

Clelia Tosi

CONTATTI:

CeTIF - Università Cattolica del Sacro Cuore

Via San Vittore, 18

20123 Milano

Tel. +39 02 7234.2590

Fax +39 02 7234.8340

E-mail: cetif@unicatt.it

www.cetif.it

Pubblicato nel mese di marzo 2018

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta

la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti

d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano

esatte al momento della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche

nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali

informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che

possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in

chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali

affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi

riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali

proiezioni.

7In collaborazione con 8 • Copyright © CeTIF 2018. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

Puoi anche leggere