Brasile Presentazione Generale - Brasile

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Presentazione Generale

‐ Brasile ‐

1

Perché il Brasile?

Popolazione > 100 milione

Superficie > 3 milione km2

Pakistan Bangladesh

Russia India Cina

Canada Australia

Indonesia Nigeria

Stati Uniti Brasile

Giappone Messico

Regno Unito Germania Francia

Italia Corea del Sud Spagna

Economia (PIL) > US$ 1 trilione

2

Visione Generale

BRASILE ITALIA

Superficie 8.549.665 km2 301.230 km2

Popolazione ‘15 204 milioni 61 milioni

PIL / 2014 US$ 2.346 mld US$ 2.141 mld

PIL / 2015 – Var % ‐3,8% 0,7%

Export/ 2015 US$ 191 mld US$ 474 mld

Import/ 2015 US$ 171 mld US$ 435 mld

PIL pro capite 2015 US$ 8.650 US$ 28.484

Aspetti demografici

4

il Brasile

NORD NORD‐EST

Regione Amazzonica Storicamente più povera, questa

Pop: 8% regione presenta maggiore

potenziale di crescita economica e di

PIL: 5,3% sviluppo sociale

Pop: 28%

PIL: 13%

CENTRO‐OVEST SUD‐EST

Nuovo confine agricolo La più importante area economica

industriale e con agricoltura

Pop: 7% diversificata

Pop: 42%

PIL: 9,3%

SUD PIL: 55%

Livello sociale più alto

Pop: 14% PIL: 16%

5

Perché il Brasile

Ranking PIL

• È la 9ª economia mondiale.

1‐ USA • Oltre 100 milioni di persone economicamente

2‐ CHINA attive.

3‐ GIAPPONE • 6° maggior mercato consumatore del mondo.

4‐ GERMANIA • 84% della popolazione è urbana.

5‐ UK • È la porta di ingresso ai mercati del Mercosud e

6‐ FRANCIA confina con 10 Paesi.

7‐ INDIA • Possiede la più diversificata base industriale

dell’America Latina.

8‐ ITALIA

• Presenza di grandi aziende multinazionale e di

9‐ BRASILE aziende brasiliane che operano in tutto il mondo:

10‐ CANADA Vale, JBS, Braskem, Gerdau, ecc.

6

Paese Moderno

• É il primo produttori mondiale di aerei

regionali (jet regionali) e quarto di

aeronavi commerciali; 2° maggior mercato

mondiale di aerei privati e il 1º di elicotteri.

• 105 milioni di persone con accesso a

Internet e 57 milioni di usuari attivi.

• Uno dei più solidi, moderni ed avanzati

sistemi bancari al Mondo: 12,9 mld di

transazioni bancarie effettuate via internet

e mobile banking, 52% del totale.

• 271 milioni di cellulare | 1,35 per persona

• Produzione di 3,1 milioni di autoveicoli

all’anno, 8º produttore mondiale e 4º

mercato.

7

Commodities

Posizione a livello Mondiale

PRODUZIONE ESPORTAZIONE

Brasile è uno dei principali Soia 1º 1º

produttori di commodities

agricole e minerali, nella Carne 2º 1º

c l a s s i f i c a . Tr a i p r i m i 3 s i a

Pollame 3º 1º

della produzione come

d e l l ’e s p o r t a z i o n e . Caffè 1º 1º

Succo d’arancia 1º 1º

Zucchero 1º 1º

Etanolo 2º 1º

Mais 3º 2º

Minerali Ferrosi 2º 1º

8

Risorse Naturali

• Possiede la più grande foresta tropicale

(amazzonia), differenti tipologie di

vegetazione e 20% della biodiversità del

mondo.

• Rilevante concentrazione di minerali,

principalmente minerali ferroso, niobio,

manganese, bauxite.

• Il paese ha riserve di 15 mld di barili di

petrolio e la previsione è di raddoppiare

fino al 2022 con la esplorazione del “pre‐

sale”.

• Grande potenziale idrico – il 75%

dell’elettricità brasiliana è prodotta in

impianti idroelettrici.

9

Inclusione della Classe Media

Piramide sociale

Evoluzione delle Classi Economiche • Consumo interno in crescita dovuto

in mln di Abitanti

all’inclusione di un grande numero di

persone alla classe C che passa ad

220 avere un maggiore potere di

200 29,1 71 acquisto.

22,5

180 13,3

160

140 • Le politiche di concessione di reddito

120 65,9 alle persone più povere e la crescita

100 105,4 118 126

80

economica hanno reso possibile ad

60 96,2 oltre 47,3 milioni di persone di

40 63,5 48,9 entrare nella classe di consumo

20 19

0 nell'ultimo decennio.

2003 2011 2014 2022

Classe D/E Classe C Classe A/B

Fonte: IBGE

10I Cambiamenti

2009 2013 2016

11Andamento dell’economia

10,0%

8,0% 7,6% • Rapida ripresa della crescita dopo

la crisi finanziaria del 2009.

6,0%

• Il Paese ha vissuto un boom

3,9%

4,0% economico dovuto alla crescita

2,7% del mercato interno e all’alto

1,8%

2,0% prezzo delle commodities.

0,1%

0,0% • La recessione economica recente

‐0,2% è risultato della diminuizione del

‐2,0% valore internazionale delle

commodities, della debolezza

‐4,0%

‐3,8%‐3,7% dell’infrastruttura brasiliana e

‐6,0%

crisi politica ed amministrativa.

2009 2010 2011 2012 2013 2014 2015 2016

Fonte: BACEN

12Principali Cause della Crisi

• Interventi populisti del governo nell’economia, negli ultimi anni, con risultati che

hanno portato ad una profonda recessione economica

• Mancanza di controllo delle spese pubbliche nel 2014/15

• Crisi politica del governo che ha impedito le riforme.

• Inflazione alta. Previsione del 7% per il 2016.

• Scenario internazionale sfavorevole

Crisi ciclica dell’economia brasiliana incentivata dalla crisi morale/politica

13Questioni da affrontare

Problemi Strutturali

• Infrastruttura debole: porti, aeroporti, autostrade,

trasporti

• Servizi pubblici di bassa qualità

• Mancanza di mano d’opera qualificata

• Perdita di competitività delle aziende brasiliane

• Corruzione

14Crisi Politica

• Il governo del PT (partito del lavoratori) è di centro sinistra e governa il paese dal

2003. Il 2016 è stato il secondo anno del nuovo mandato della presidente Dilma

Rousseff.

• La corruzione nella PETROBRAS

• Gli scandali di corruzione nell’azienda statale PETROBRAS, la piú importante del

paese, hanno coinvolto vari politici del Governo

• La forte crisi politica ha portato al calo di popolarità della presidente ed all’

impeachment. Col nuovo Governo sono diminuite le Incertezze sulla futura linea

politica.

• La crisi politica ha forte riflesso nell’economia, ed il Governo Temer reputiamo

possa risoçverla creando la ripresa economica e sociale.

Le prospettive sono ancora molto buone per

l’economia brasiliana

15Probabile inversione caduta PIL

Dopo un lungo periodo di tante

brutte notizie per il Paese, la

variazione del prodotto interno

Il percorso della stabilità

lordo (PIL) nel primo trimestre Variazione del PIL – trimestre/trimestre, in %

del 2016 ha portato un po 'di

speranza che il peggio della

recessione se non è rimasto

indietro, può succedere nel

passaggio al secondo semestre

Riflesso di misure adottate e previste, della

variazione cambiale e delle esportazioni

16

16Commercio Estero Brasile

Bilancia Commerciale Brasiliana – in mln US$

300.000

255.101

250.000 242.033

239.748

229.154

200.000 191.134

171.449

150.000

100.000

55.942

42.698

50.000 25.947 19.685 13.244

2.285

‐

2013 2014 2015 2016 *

Esportazioni Importazioni Saldo

17Commercio Estero Brasile

Congiuntura Mondiale

Il calo nelle esportazini e importazioni non è um fenomeno esclusivo del Brasile. Nel 2015, fino ad

Ottobre, um congiunto di 70 Paesi che rappresentano il 90% del commercio mondiale, hanno

presentato (in valori) um calo dell’11,2% nelle esportazioni e del 13,1% nelle importazioni.

Solo a titolo di esempio: Germania (‐13%), Stati Uniti (‐6%), Messico (‐3,1%) e Cina (‐1,9%). Peru,

Olanda, Australia e Colombia hanno avuto um calo ancora maggiore di quello del Brasile.

Per quanto riguarda il volume delle esportazioni mondiali nel 2015, i dati del CPB World Trade

Monitor dimostrano una modesta crescita del 1,9% rispetto Gen‐Set/15 contro Gen‐Set/14. Tale

incremento è il risultato di una crescita del 2,6% del volume esportato dalle economie avanzate e

un aumento di solo l'1% delle economie emergenti. Tra gli emergente citasi un calo del 0,9% dei

paesi in via di sviluppo dell'Asia. Il volume esportato dai Paesi Latinoamericani, guidati da Brasile,

si espande del 10,4%.

Per quanto riguarda il volume importato, le economie avanzate presentano aumento del 3,8%

dei loro acquisti, mentre le economie emergenti hanno 1,9% in calo rispetto allo stesso periodo

del 2015.

18

18Commercio Estero Brasile

Esportazioni 2015 Importazioni 2015

(mld US$ FOB) (mld US$ FOB)

USA USA

24,08 26,47

Altri 12% Altri

16%

60,67 51,49

Cina 30%

32% Cina

35,61

30,72

19%

18%

Am. Am.

Latina UE Latina

UE

36,82 33,95 26,12

36,65

19% 18% 15%

21%

Fonte: MDIC/SECEX

19Interscambio BRA‐ITA

Bilancia Commercial Brasile‐Italia

(mld US$ FOB)

8.000 6.719

6.223 6.202 6.310

5.441

6.000 4.581 4.675

4.099 4.021

4.000 3.270

2.000

0

‐782

‐2.000 ‐1.621 ‐1.405

‐2.620 ‐2.289

‐4.000

2011 2012 2013 2014 2015

Esportazioni dal Brasile Importazioni dall'Italia Saldo

Fonte: MDIC/SECEX

20Interscambio BRA‐ITA

Esportazioni Brasiliane verso l’Italia – per valore aggiunto

48,6% 49,9%

50,0%

40,0% 39,5%

38,2%

30,0% 28,3% 31,9%

21,8%

20,0% 21,2%

16,8%

10,0%

1,4%

0,0% 1,3%

1,1%

2013

2014

2015

Materie Prime Prod. Semilavorati Prod. Manufatti Op. Speciali

Fonte: MDIC/SECEX

21Interscambio BRA‐ITA

Importazioni Brasiliane dall’Italia – per valore aggiunto

97,9% 97,5% 97,6%

100,0%

80,0%

60,0%

40,0% 1,0%

1,1%

20,0% 1,1% 1,0%

1,4%

0,0% 1,4%

2013

2014

2015

Materie Prime Prod. Semilavorati Prod. Manufatti

Fonte: MDIC/SECEX

22Interscambio BRA‐ITA 2015

• Paste chimiche di legno: 21,74%

• Caldaie, macchine, apparecchi e

Principali Prodotti Esportati verso l’Italia

• Caffé: 17,48%

Principali Prodotti Importati dall’Italia

congegni meccanici e loro parti:

• Cuoi e pelli bovini, conciati o in crosta, 35,88%

o preparati dopo la concia o

pergamenati: 10,88% • Macchine, apparecchi e materiale

elettrico e loro parti: 8,53%

• Minerali di ferro e loro concentrati,

comprese le piriti di ferro arrostite: • Parti ed accessori di trattori e

7,03% autocarri: 8,12%

• Ferro legue e prodotti semilavorati di • Prodotti farmaceutici: 6,34%

ferro o acciaio: 6,47% • Strumenti ed apparecchi di ottica, di

• Macchine, attrezzature, motori e sue misura, di controllo e di precisione:

parti: 6,39% 5,03%

• Carne: 6,35% • Prodotti chimici organici: 4,74%

• Pellets dall'estrazione dell'olio di soia: • Lavori di ghisa, ferro o acciaio: 3,90%

3,82% • Materie plastiche e prodotti

• Pietre ornamentali: 2,64% derivanti: 3,72%

• Altri: 17,21% • Altri: 23,74%

23Imprese Italiane in Brasile

L’investimento italiano in Brasile possiede una solida tradizione. Attualmente

esistono oltre a 850 imprese italiane con sito produttivo in Brasile.

FIAT Comau Campari Value partners

Pirelli Generali Impregilo Unicredito

Ferrero Intesa San Paolo Ermenegildo Zegna Trasmetal

TIM ENEL Armani Prysmian

Panini Diesel Gi Group Magneti Marelli

TSN Macaferri Luxottica Group Lamberti

M&G IVECO Peg Gerego Gruppo Radici

Teksid Techint

Fonte: ITALTRADE

24Opportunità

Anche con il calo dell’economia nel 2015, il Brasile è ancora

un mercato molto interessante e con buone prospettive di

Crisi crescita a medio termine. Le aziende devono approfittare del

momento per costruire rapporti con aziende brasiliane.

La forte svalutazione del Real facilita l’acquisto di attivi nel

Cambio paese ed è un momento importante per gli investimenti.

Il consumo represso della classe media è ancora un motore

Consumo dell’economia principalmente per la facilità di credito ai

consumatori.

La necessaria modernizzazione dell’industria locale offre

grandi opportunità alle aziende che sono in grado di

Tecnologia apportare sviluppo tecnologico. Il momento è buono per

offrire innovazione tecnologica che possa migliorare i

processi produttivi e diminuire i costi.

25Perché il Brasile

26Aspetti fiscali

27Regime di importazione

28Profilo settoriale e filiere di sviluppo

per le imprese italiane

29Alimentare: articolazione

territoriale e segmento Food

30Alimentare: segmento Drink

31Automobilistico: incentivi fiscali ‐ InovarAuto

32Energie rinnovabili: Organizzazione del settore

33Energie rinnovabili: Investimenti

34Alcune recenti prospettive e opportunità

interessanti nel settore

FONTI DI ENERGIA RINNOVABILI & EFFICIENZA ENERGETICA

1. ENERGIE RINNOVABILI: FOTOVOLTAICO

La situazione dell’offerta di energia nel mercato brasiliano conosce in questi ultimi anni una fase molto critica: il

prolungato periodo di siccità, iniziato nel 2012 e ad oggi ancora non concluso, con precipitazione annue negli

ultimi tre anni ben al di sotto delle medie, sta creando forti problemi alla matrice energetica nazionale, basata

fortemente sull’energia idroelettrica. La ridotta capacità delle centrali idroelettriche, e la inferiore quantità di

energia prodotta, ha creato una forte esigenza di trovare e avviare fonti di energia alternative. Dal punto di vista

economico, questa criticità ha comportato un aumento costante e considerevole del costo dell’energia,

fortemente sentito da parte di tutti i settori dell’economia, oltre che dalle famiglie brasiliane. Si fa pertanto

urgente e necessario, e già si scorgono aperture in questo senso dal punto di vista legislativo, aumentare le

possibilità per l’avviamento di impianti ad energia fotovoltaica e solare, fonte sinora poco considerata e

agevolata dal punto di vista normativo e fiscale. La nostra Camera di Commercio vanta tra i propri associati

alcune imprese che operano nel settore delle energie pulite (solare, fotovoltaico ed eolico), che già conoscono

il mercato ed hanno atteso che si creassero le condizioni propizie per incrementare la propria azione con la

costruzione di centrali fotovoltaiche, al servizio di comunità, Municipi e industrie. I nostri associati sono aperti a

forme di collaborazione con imprese che abbiano interesse ad investire e operare con forza in questo settore

molto promettente, con particolare attenzione alla macro regione del Nord‐est brasiliano, dove l’esposizione

solare annua é tra le più alte del mondo.

35Alcune recenti prospettive e opportunità

interessanti nel settore

FONTI DI ENERGIA RINNOVABILI & EFFICIENZA ENERGETICA

2. ENERGIE RINNOVABILI: BIOMASSA, BIOGAS

Oltre alla fonte solare, in Brasile la ricchezza di materie prime, naturali e derivanti dal consumo umano

(rifiuti solidi urbani, rifiuto organico), crea i presupposti per rendere possibile la produzione di energia

elettrica, o altre fonti di energia (biodiesel , biogas). La costruzione di centrali al servizio di industrie con

alti costi energetici, attingendo a forme di finanziamento di istituti bancari brasiliani (Banco del Nordest,

BNDES), costituisce una proposta che può essere valutata con interesse da imprese che vedono i propri

costi energetici salire senza controllo, pregiudicando la propria competitività sul mercato.

Ancor più appetibile può essere la proposta di tali centrali alimentate con residui organici ad industrie

che producono grandi quantità di residui, con la problematica del loro smaltimento (industria

alimentare, agroalimentare, grandi allevamenti di polli, macellerie industriali).

Allo stesso modo la Camera di Commercio, promovendo proprie aziende associate del settore, sta

sensibilizzando Municipi e Consorzi di Municipi a tenere in considerazione, nel programma generale di

smaltimento dei rifiuti solidi urbani, che per legge devono impiantare (termine già scaduto nell’agosto

2014 e prorogato), la grande opportunità di trasformare il problema dello smaltimento dei rifiuti organici

in una fonte di energia rinnovabile. Abbiamo già raccolto interessamenti da parte di varie

Amministrazioni locali.

36Alcune recenti prospettive e opportunità

interessanti nel settore

FONTI DI ENERGIA RINNOVABILI & EFFICIENZA ENERGETICA

3. AUDITING ENERGETICO

Presupposto di qualsiasi proposta di cambiamento o potenziamento della matrice energetica é l’analisi dello

stato di fatto esistente nell’azienda o altra entità interessata a programmi di efficienza energetica. In questo

senso abbiamo già avuto occasione di avvicinare imprese nostre associate a settori industriali con grandi

consumi energetici, aperti a proposte per ridurre il costo energetico all’interno del processo produttivo. Settori

come quello dell’industria di ceramica, gesso, alimentare, denotano queste caratteristiche; abbiamo già

maturato relazioni con imprese di questi settori disponibili a valutare proposte efficaci da parte di imprese

italiane operanti in questo ambito.

4. ILLUMINAZIONE PUBBLICA MUNICIPALE

Argomento di grande interesse, che sta causando grande preoccupazione ai Municipi in tutto il territorio

brasiliano, é la riforma legislativa che ha trasferito l’onere della gestione dell’illuminazione pubblica in capo ai

Municipi. Questo trasferimento di competenze, e soprattutto di costi, ha creato l’urgente necessità per le

amministrazioni locali di ridurre al minimo i costi per l’illuminazione pubblica, ricorrendo alle nuove tecnologie

ed a forme di gestione innovative per limitare al minimo il costo. Impiego di lampade a Led, forme di gestione

moderne ed innovative per la manutenzione degli impianti di illuminazione pubblica sono assolutamente ben

visti e accolti dai Sindaci dei Municipi brasiliani. La nostra Camera vanta rapporti con tantissimi Municipi e con

organi rappresentativi dei Municipi, ai quali rivolgersi per proporre programmi in tal senso.

37Infrastrutture: Visione d’insieme

38Infrastrutture: Porti

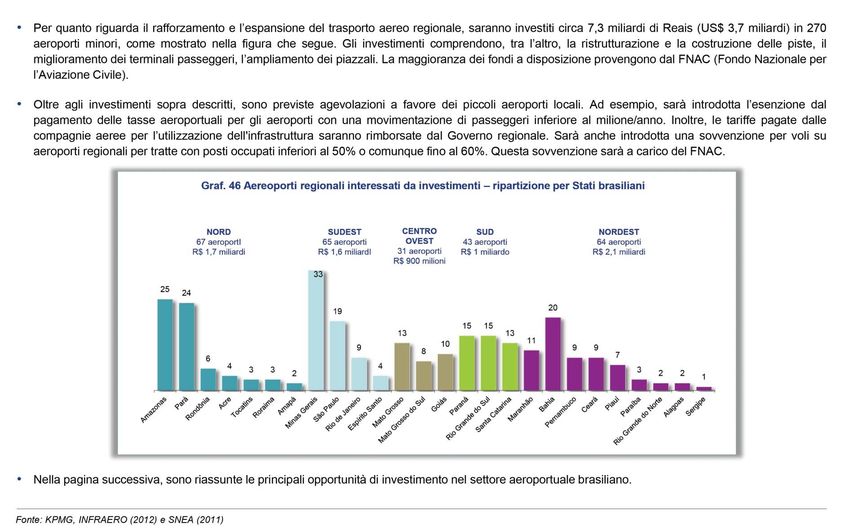

39Perché il Brasile

PORTI

circa il 95% del commercio totale di merci passa attraverso i porti nazionali

il totale dei cargo smistati nei porti brasiliani è aumentato del 63.1% da 570.800

tonnellate nel 2003 a 931.000 tonnellate nel 2013

il passaggio di containers è aumentato mediamente del 10% annualmente

il volume di cargo spediti è in netto aumento: si prevede di superare i 2 milioni

di tonnellate nel 2030 – 5.7% di crescita annuale

40Perché il Brasile

AEROPORTI

4 Aeroporti in concessione: Fortaleza, Salvador, Florianopolis e Porto Alegre

7 Aeroporti regionali da dare in concessione: Bragança Paulista, Campinas

(Amarais), Itanhaém, J undiaí, Ubatuba, Araras and Cal das Novas

aeroporti civili e regionali offerti in concessione dai governi regionali e

municipali

41Infrastrutture: Aeroporti

42Perché il Brasile

FERROVIE

oltre 3.000 km di rete ferroviarie che collegano le regioni del nord con il sud

a cui si aggiungono i corridoi di collegamento tra il nordest del paese con le

arterie principali, quali:

‐ North‐South Line (Ferrovia Norte‐Sul – FNS), con 4,155.6km a completamento

‐ West‐East Interconnection Line (Ferrovia de Int egração Oeste‐Leste –

FIOL), con 1,527km

‐ Trans‐Northeastern (Transnordestina), con 1,728km

43Infrastrutture: Strade e Autostrade

44Opportunità

Con enfasi sul diagnostico (settore privato perché pubblico

meglio lasciare perdere). I farmaceutici puri ci sono Chiesi e

Zambon come grossi nomi italiani. Ma manca ancora molto

Farmaceutica sulla parte diagnostica. Il general manager di Roche (tedesco)

si aspetta un 2017 forte dopo questo anno turbolento anche

per loro.

Cresce 9% circa.

Nella fase di transizione quasi ultimata con indicatori che

Automotive segnalano già un pronto recupero per il 2017.

Comparto nell’agenda prioritaria del nuovo Presidente Temer .

Qui le aziende brasiliane sono quasi tutto nella LavaJato quindi

Infrastrutture aziende straniere hanno molto molto spazio.

45Opportunità

Non solo investimenti in software e hardware ma anche

servizi di IT.

Abbiamo appena avviato una start up di un gruppo lombardo

che si chiama Lynx e loro sono stati attratti delle potenzialità

che offre ancora qui il mercato per soluzioni già collaudate in

Italia.

IT e ITC A parte Tim e Enel (incluso greenpower) che danno lavoro

all’indotto di aziende italiane che vengono qui con piacere ci

sono molte soluzioni già sviluppate in Italia che si applicano

qui a molte aziende brasiliane. Chi ha soluzioni interessanti

riesce a tagliare costi ad una azienda (indipendentemente dal

settore) e quindi in un momento di crisi come questo è stato

particolarmente apprezzato.

Il settore l’anno scorso ha fatto 9,5% e quest’anno sta

viaggiando sul 4% (di crescita) ma rappresenta da solo la metà

di tutto il Latam.

46Opportunità

Qui vale la regola per cui le società italiane che sviluppano

tecnologia possono fare partnership con società

Sicurezza Digitale brasiliane. (qui potremmo coinvolgere l’associazione di

categoria più importante e farci organizzare B2B di qualità)

Cresce nel 2016 del 10% circa.

Come dimensione non è ancora grande ma come potenzialità

si.

Mercato che si sta sviluppando a velocità altissima quindi

Energia rinnovabile tasso di crescita alta e non facilmente misurabile (tipo il 2015

ha fatto + 200% ma perché è tutto da fare).

Solo per il solare il Governo (o meglio l’ex) ha stimato un

volume di 100 BI di reais nei prossimi 15 anni.

(anche qui possiamo usare associazioni di categorie e avere

specialisti a nostra disposizione tra i miei contatti).

47Dati Macroeconomici

• Baixa produtividade no nível global

• Elevadas solicitações de capital afetando o crédito no mundo

• Rápido aumento da idade media global

• Ausência de “locomotivas” reais

• Ausência de drivers para o crescimento

• Tensões geopolíticas continuas (terrorismo, Brexit, ...)

• Mercados emergentes enfrentando grandes desafios

48Dati Macroeconomici

• ESTADOS UNIDOS – a econômica voltou a crescer

embora a desaceleração mundial esta continuando a

afetar

• CHINA – esta continuando na fase de desaceleração e

esta faltando ainda o estimulo pra crescer e de fato não

é mais o pais que esta puxando a economia mundial

• BRASIL – os primeiros sinais de saída desta fase de

estagnação estão aparecendo embora ainda o pais

precisa enfrentar muitos desafios políticos / sociais /

econômicos. Os ingredientes certos estão presente com

uma equipe de governo nova e que gera confiança na

opinião global.

• EURO – ainda não terminou a fase de desaceleração

porem parece existir uma politica econômica mais coesa

e uniforme

• RÚSSIA – esta sofrendo ainda com o mercado do

petróleo que fica de base para a economia do inteiro

pais.

49Dati Macroeconomici

Meta de inflação Responsabilidade fiscal Câmbio flutuante

14,00

12,50

12,00

10,70

10,00

8,00 7,20

6,00 5,00 4,50

4,00 3,10

2,00

-

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Inflação no centro da meta de 4,5% deve ser objetivo primário e Bacen pode

conseguir

50Dati Macroeconomici

Meta de inflação Responsabilidade fiscal Câmbio flutuante

No período Janeiro – Agosto 2016 o Real brasileiro se valorizou de mais de

18% com o dólar americano chegando a valer 3,20 BRL : 1 USD

51Dati Macroeconomici

Indicador de produção industrial sobre bens de capital – PIM PK

Indicador de propensão média a poupar – PMS

Trend de consumo e investimento no período jan. 2014 – jun. 2016

52Dati Macroeconomici

• Realismo Fiscal. O novo governo vai ficar mais atento, puxado pela

atenção da opinião publica, as restrições orçamentarias evitando de

criar novamente situações de déficit gastando mais do que poderia.

• Existência de tetos claros para crescimento dos gastos primários do

pais

• Reforma tributaria planejada muito bem vista pelos consumidores e

empresa

• Novas regras estão sendo discutidas no congresso a respeito de

concessões e privatizações (es exploração de petróleo e pré-sal)

• Melhorar o risco Brasil gradualmente no momento da aprovação das

primeiras reformas

• Redesenhar o Mercosul e renegociar relações na Aliança do Pacifico.

O Brasil nos últimos anos ficou um pais muito fechado.

53Le relazioni economiche Italia‐Brasile

54Conclusioni

55Approccio strutturato per entrare sul

mercato brasiliano

56Aspetti pratici da considerare per lo

sviluppo di attività in Brasile

57Servizi ItalCam

O nosso modelo de negócios é baseado em dois pilares:

Business Development

investigar o mercado local, avaliar um projeto no Brasil

Cash & General Management

todas as atividades típicas de um Diretor Financeiro e/ou um Diretor Geral

58Grazie per l’attenzione!

59Puoi anche leggere