Bilancio Consolidato e della Relazione sulla Gestione al 31.12.2014 Vitrociset S.p.A.

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Bilancio Consolidato e della Relazione sulla Gestione al 31.12.2014

Vitrociset S.p.A.

Sede legale in Roma - Via Tiburtina, 1020

Cap. Soc. Euro 82.000.000,00

Reg. Imprese Roma e Codice fiscale N. 00145180923

1

INDICE

INDICE ............................................................................................................................................................................ 2

PROFILO DEL GRUPPO ........................................................................................................................................... 3

SINTESI DEI RISULTATI DEL GRUPPO ................................................................................................................ 7

QUADRO MACROECONOMICO ....................................................................................................................... 8

ACQUISIZIONI COMMERCIALI DEL GRUPPO .......................................................................................................................... 10

BACKLOG ............................................................................................................................................................................................... 16

LE PRINCIPALI SOCIETA’ DEL GRUPPO .......................................................................................................... 17

ANDAMENTO DELLA GESTIONE CONSOLIDATA ................................................................................................................ 22

ATTIVITA’ DI RICERCA & SVILUPPO ED INVESTIMENTI........................................................................... 31

INFORMAZIONI RELATIVE AL PERSONALE DI GRUPPO ....................................................................... 36

ATTIVITÀ INTERNAL AUDITING ........................................................................................................................ 37

PRINCIPALI CATEGORIE DI RISCHI AZIENDALI ........................................................................................... 38

FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO ............................................. 39

EVOLUZIONE PREVEDIBILE DELLA GESTIONE ......................................................................................... 40

BILANCIO AL 31 DICEMBRE 2014 ................................................................................................................... 44

NOTA ILLUSTRATIVA AI PROSPETTI CONTABILI CONSOLIDATI......................................................... 53

2

RELAZIONE SULLA GESTIONE

PROFILO DEL GRUPPO

Il Gruppo Vitrociset SpA (www.vitrociset.com) è tra i primi gruppi privati italiani ad operare su sistemi critici ad

elevata complessità tecnologica a cui sono richiesti i più alti livelli di affidabilità, disponibilità e sicurezza, quali i

sistemi mission-critical, business-critical o life-critical per la difesa della nazione, per il contrasto alla criminalità ed

al terrorismo, per le applicazioni spaziali, per il trasporto di merci e passeggeri.

Attivo da oltre 40 anni sul mercato nazionale ed internazionale, il Gruppo fornisce, sia per applicazioni civili che

militari, “high quality services and solutions” ad imprese, amministrazioni pubbliche, agenzie governative e

organizzazioni, con l’obiettivo di creare rapporti di lunga durata basati su competenza, qualità, serietà e

professionalità.

Nel corso del 2014 il Gruppo ha varato un nuovo modello organizzativo per allineare la sua capacità

commerciale e operativa ai suoi ambiziosi obiettivi di sviluppo - principalmente in ambito internazionale - e di

crescita di redditività, investendo, nel contempo, nella realizzazione di prodotti innovativi ad elevato valore

aggiunto in settori la cui domanda è in crescita, come, ad esempio, la cybersecurity delle infrastrutture critiche,

il modeling & simulation applicato all’addestramento, la portualità e la logistica delle merci, le smart cities.

La nuova organizzazione è stata disegnata con l’obiettivo di porre i Clienti al centro della strategia aziendale,

focalizzando l’offerta di prodotti e servizi, gli investimenti in innovazione e, più in generale, le azioni competitive

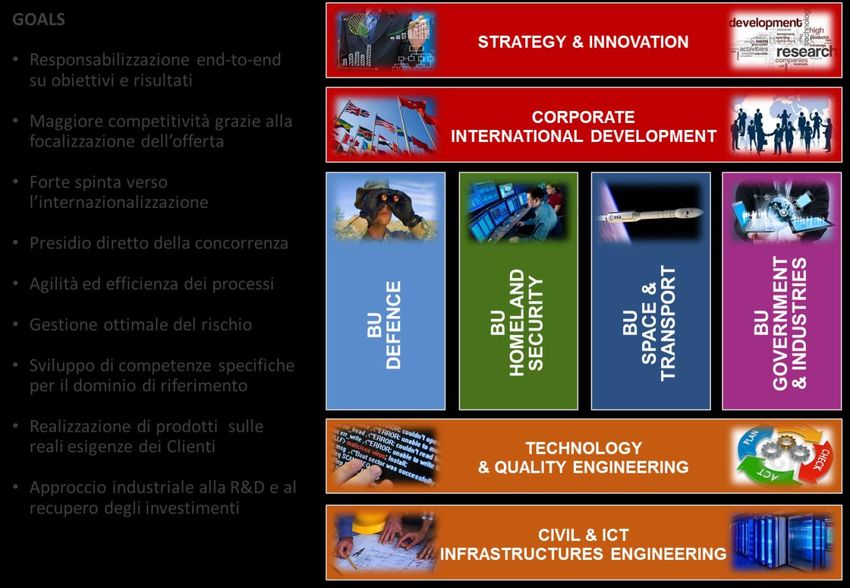

sulle reali esigenze dei mercati nei quali opera. In particolare, per la Capogruppo essa si sviluppa,

principalmente, nell’adozione di un modello basato su 4 Business Units – Defence, Homeland Security, Space &

Transport, Government & Industries - nell’ambito delle quali vengono chiaramente definite le funzioni e

attribuiti gli obiettivi, in termini sia di sviluppo del relativo mercato che di marginalità, e misurate le performance

attraverso un articolato sistema di indicatori (KPIs).

Ogni BU della Capogruppo, oltre a gestire l'intero ciclo di vita delle iniziative di propria competenza - dalla fase

di Business Development, Offerta e Acquisizione fino alla Gestione, Delivery, Commissioning e Service - ha la

responsabilità delle relative iniziative di Ricerca & Sviluppo acquisite dal Corporate R&D Centre del Gruppo, la

struttura internazionale con sede a Roma che opera nell’ambito di programmi finanziati nazionali ed europei.

Ciascuna BU, inoltre, nella sua proiezione internazionale è supportata dalla Direzione Corporate International

Development, che opera in maniera trasversale rispetto all’offerta attraverso una organizzazione geografica.

3

Di seguito la rappresentazione dei principali KPIs derivanti dall’adozione dei Principi Contabili Internazionali

associati al modello di business utilizzato dal Gruppo nel 2014:

In continuità con la politica avviata negli anni precedenti, il Gruppo ha ulteriormente qualificato il suo

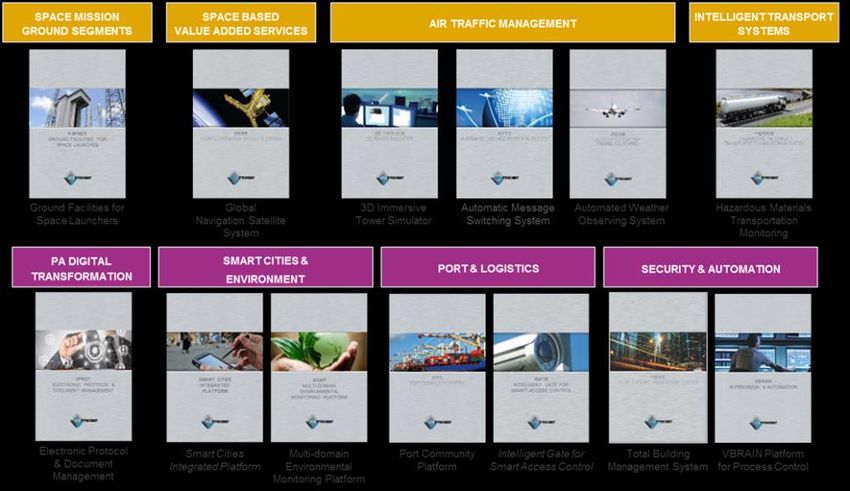

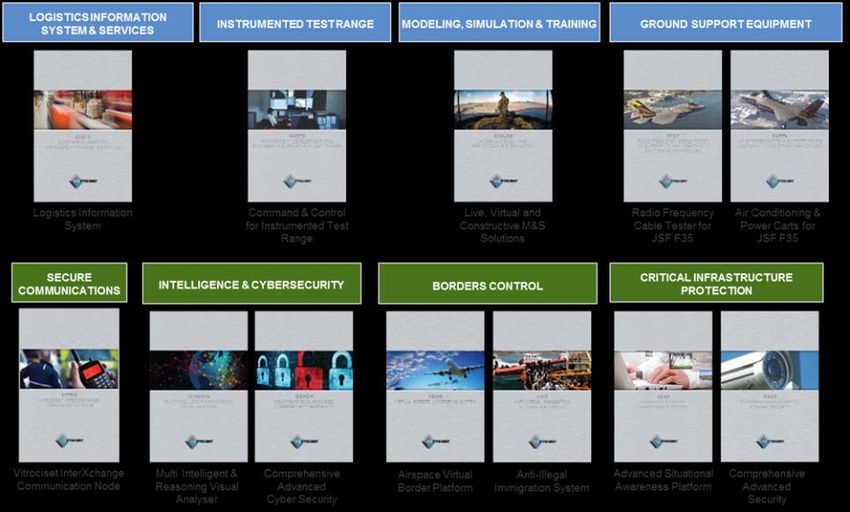

portafoglio prodotti/servizi che, oltre ad evidenziare le capacità storiche del Gruppo nella ingegneria e nella

integrazione di sistemi e nella erogazione di servizi, presenta un ben definito catalogo prodotti, sviluppato dalla

sintesi tra le esperienze maturate nei progetti e gli investimenti in Ricerca e Sviluppo già avviati fin dal 2012.

4

Tale portafoglio d’offerta, innovativo, sia dal punto di vista degli ambiti che delle funzionalità proposte e

competitivo, sia sul fronte dei costi e che del time to market, si basa su un insieme di “cross competencies & key

enabling technologies” che rappresentano il reale differenziale del Gruppo Vitrociset e consentono allo stesso

lo sviluppo di soluzioni distintive rispetto alla concorrenza basate sui più moderni paradigmi tecnologici.

Competenze “cross”

Shared competences across Business Units

HOMELAND SPACE & GOVERNMENT

DEFENSE

SECURITY TRANSPORT & INDUSTRIES

SYSTEM INTEGRATION

COMMAND & CONTROL

DECISION SUPPORT MAKING

MODELLING, SIMULATION & TRAINING

REAL TIME DATA FUSION & BIG DATA ANALYTICS

INTEGRATED PHYSICAL & CYBER SECURITY

TELECOMMUNICATION NETWORKS & INFORMATION TECHNOLOGY

This information is confidential and was prepared by Bain & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent MIL 20150421_Slide for equity story 1

Per quanto riguarda il processo di internazionalizzazione del Gruppo, avviato negli esercizi precedenti, lo stesso

ha subito nel corso del 2014 un ulteriore sviluppo avente l’obiettivo di diversificare i mercati di sbocco, specie

nell’ambito di una quadro congiunturale instabile di cui si dirà in seguito. La policy del Gruppo alla base del

processo di internazionalizzazione rimane sempre incentrata sulle seguenti condizioni: i) un definito livello di

scala industriale; ii) la disponibilità di prodotti con elevati contenuti qualitativi e iii) la presenza di una struttura

commerciale sufficientemente articolata nei paesi target. Tale processo, per essere efficace, deve essere

5

accompagnato dallo sviluppo della gestione finanziaria e dei rischi in modo da consentire al Gruppo di

affrontare i mercati internazionali in presenza di una situazione finanziaria sana e patrimoniale solida.

L’attività del Gruppo è svolta attraverso una presenza sul territorio italiano ed internazionale coordinata

dall’Head Office di Roma. In particolare, in Italia, oltre a Roma, la Società è presente a Cagliari, Napoli e Milano,

mentre in ambito internazionale ha sedi in Belgio, Olanda, Francia, Germania, Turchia, Arabia Saudita, Kenya,

Guyana Francese e Malesia. Da segnalare, in linea con il processo di internazionalizzazione sopra descritto, che

il Gruppo nel corso del 2014 ha aperto un Sales Office in Malesia ed ha trasformato il Sales Office costituito in

Turchia in Branch Office ritenendo la Turchia uno dei paesi “target” nell’ambito della strategia di

internazionalizzazione, grazie anche all’ottimo posizionamento della Capogruppo nel paese a fronte dei

programmi svolti ed in corso di esecuzione.

Nel corso del 2015 sono previste ulteriori iniziative di sviluppo che mirano a rafforzare la presenza del Gruppo

Vitrociset nei paesi di seguito riportati ed in quelli limitrofi ritenuti di interesse tattico-strategico.

6

SINTESI DEI RISULTATI DEL GRUPPO

Il grafico seguente e la successiva tabella presentano una comparazione tra il 2013 ed il 2014 dei principali

indicatori economici, patrimoniali e finanziari:

7

QUADRO MACROECONOMICO

Prima di presentare i risultati del bilancio 2014 si ritiene opportuno illustrare brevemente il contesto

macroeconomico nell’ambito del quale il Gruppo ha operato caratterizzato da un ciclo internazionale a

“doppia velocità”. Il tasso di crescita delle economie emergenti ha, infatti, evidenziato un indebolimento rispetto

al passato, per contro, la fase recessiva europea si è finalmente arrestata, mostrando alcuni flebili segnali di

ripresa nell’ultimo trimestre del 2014 caratterizzato da una crescita del Pil dell’1,3% rispetto allo 0,7% del

trimestre precedente. Per quanto riguarda l’economia italiana, la contrazione del Prodotto Interno Lordo è

continuata anche nel 2014, segnando una variazione annuale pari a -0,4%, seppur più contenuta rispetto ai

dati precedenti. Tale scenario ha determinato un impatto sul valore assoluto di alcuni principali indicatori, come

evidenziato dalla precedente tabella, a fronte di un mantenimento/miglioramento di certi KPIs percentuali.

Il differenziale nella ripresa dell’Eurozona rispetto a quella delle altre economie caratterizzerà, in base alle

previsioni OCSE, anche il 2015, anno in cui la crescita dovrebbe mantenersi solida negli Stati Uniti, Regno Unito

ed India a fronte di una moderata ripresa in Giappone, nei paesi dell’Eurozona ed in Brasile. Tali prospettive di

crescita potrebbero, tuttavia, essere ridimensionate dai persistenti problemi strutturali di alcune economie

emergenti. In particolare, la Cina potrebbe essere chiamata a gestire: i) il rischio di deterioramento economico

prodotto dal c.d. “hard landing” che potrebbe determinare un'improvvisa ed importante flessione del tasso di

crescita del paese; ii) la lenta trasformazione del modello di sviluppo industriale voluto dalle autorità, volto a

favorire i consumi interni; iii) le potenziali problematiche derivanti dai “non performing loans” che potrebbero

avere significativi impatti sulla crescita del paese. Altri fattori di potenziale ridimensionamento delle stime di

crescita potrebbero essere rappresentati dalla situazione della Grecia, dai conflitti in Ucraina, Libia e Medio

Oriente, dal deterioramento della situazione economica e finanziaria in Russia e dal rischio di default del

Venezuela legato anche ai minori ricavi derivanti dalle esportazioni di petrolio. L’indebolimento del ritmo di

espansione delle economie emergenti ha, tra l’altro, contribuito a determinare la contrazione dei prezzi delle

materie prime avvenuta nel corso del secondo semestre del 2014 e nella prima parte del 2015.

A supporto delle prospettive di crescita, da segnalare la contestuale presenza di diversi fattori “esogeni” in

grado di fornire impulso alla stessa crescita quali: i) la diminuzione delle quotazioni del petrolio che si sono

sostanzialmente dimezzate anche a causa dell’apprezzamento del dollaro e del mancato taglio della

produzione da parte dei paesi Opec, quotazioni destinate a riprendere gradualmente quota in linea con le

prospettive di crescita dell’economia mondiale; ii) il deprezzamento del cambio dell’euro verso il dollaro che

dovrebbe costituire un fattore di rilevante sostegno alle vendite sui mercati esteri; iii) le misure poste in campo

dalla Banca Centrale Europea attraverso il “Quantitative Easing” volte a fornire al sistema la liquidità necessaria

per rilanciare i prestiti e, conseguentemente, gli investimenti. In particolare, le nuove misure di politica

monetaria poste in atto da parte della banca Centrale Europea, hanno di fatto prodotto la fine del periodo di

“Credit Crunch” che aveva determinato effetti distorsivi sugli investimenti, sull’accesso al credito da parte delle

famiglie e delle imprese. Si ritiene, inoltre, che tali misure contribuiranno a mitigare i rischi connessi con un

periodo eccessivamente lungo di bassa inflazione.

Sul fronte dell’economia mondiale, il trend di consolidamento della ripresa – come sopra indicato – si prevede

possa essere trainato dalla ripresa negli Stati Uniti basata sull’aumento dei consumi e degli investimenti sia da

parte dei privati che delle aziende, Per quanto riguarda l’India, il paese ha avviato un processo di riforme

strutturali a sostegno degli investimenti, beneficiando di un minor onere legato all’approvvigionamento dei

prodotti energetici. Il Giappone sta beneficiando della favorevole dinamica dei prodotti petroliferi ed ha avviato

riforme tali da incentivare la crescita degli investimenti. Il trend di tali nazioni si prevede possa contribuire a

mitigare i problemi strutturali sopra evidenziati legati alle dinamiche di alcuni paesi emergenti.

Su fronte Europeo, le prospettive per il 2015 risultano favorevoli in base al combinato effetto dei fattori esogeni

sopra descritti, associato alle riforme strutturali che i paesi dell’Eurozona effettueranno nel corso dell’anno. In

particolare, tra i paesi “trainanti” oltre alla Germania, la cui crescita è prevista ad un tasso inferiore rispetto al

passato, ed alla Francia, da segnalare il miglioramento del rating della Polonia (Standard & Poor's ha

recentemente alzato l’outlook sul rating assegnato al paese a “positivo” confermando le valutazioni di lungo e

breve termine in considerazione dell’attesa crescita dei livelli di reddito nel paese). Per la Polonia, peraltro, è

previsto per il 2015 un incremento del budget destinato al settore della Difesa.

8

Per quanto riguarda l’Italia, il 2014 in base ai dati pubblicati dall’Istat, si è chiuso con un prodotto interno lordo

pari a -0,4% che ha evidenziato una minore contrazione rispetto al dato 2013. Il Pil per il 2015 si prevede possa

attestarsi a +0,7%, dato che conferma la previsione di chiusura della fase recessiva che ha caratterizzato gli

esercizi precedenti, crescita influenzata, alla stessa stregua del quadro riferito all’Eurozona, dall’evoluzione

positiva della componente internazionale, dal deprezzamento dell’euro e dalla ripresa della domanda interna

sostenuta dalla riduzione dei prezzi dei prodotti petroliferi e dal miglioramento delle condizioni di accesso al

credito. La presenta di tali elementi consentirà di rinsaldare la fiducia delle famiglie e delle imprese, volano

necessario per la crescita della spesa e degli investimenti. Per quanto riguarda il mercato del lavoro, il tasso di

disoccupazione ha raggiunto nel corso del 2014 il livello del 12,7%, livello che si ritiene possa essere destinato a

ridursi nel 2015 al 12%. per quanto sopra detto.

In chiusura di queste considerazioni risulta imprescindibile - per poter entrare in una fase di ripresa sostenibile -

che nel corso del 2015 siano ulteriormente consolidate le misure a sostegno della crescita. Quanto sopra si

potrà realizzare attraverso la realizzazione di ulteriori riforme strutturali che consentano un recupero di

competitività, attraverso il mantenimento/miglioramento delle condizioni di accesso al credito grazie alla

politica monetaria della Banca Centrale Europea ed, in definitiva, attraverso la ripresa degli investimenti pubblici,

anche a fronte del congelamento previsto nel DEF 2015 del Fiscal Compact, ovvero dello slittamento del

pareggio di bilancio al 2017 e l’indicazione di un obiettivo per il deficit intorno al 3% per il 2015. Tali misure si

tradurranno di fatto in una politica di bilancio meno restrittiva a sostegno della crescita, realizzabile anche

attraverso un maggiore ricorso ai fondi strutturali messi a disposizione dall’Unione Europea.

9

ACQUISIZIONI COMMERCIALI DEL GRUPPO

L’esercizio 2014 si è chiuso registrando un livello di acquisizioni pari ad Euro 201,6 milioni circa. Per quanto

riguarda la Capogruppo, la stessa ha registrato un miglioramento del livello degli ordini rispetto al dato

consuntivato nel corso del 2013, con particolare riferimento alle BU Defence. Sul fronte delle società estere la

Vitrociset Belgium ha contribuito ad un incremento del valore complessivo delle acquisizioni confluite nella

tabella sottostante nell’area Space & Transport. Di seguito la ripartizione delle acquisizioni per singola area:

Per quanto riguarda la consistente riduzione registrata nell’area Homeland Security rispetto al livello delle

acquisizioni 2013, occorre precisare che il valore delle acquisizioni del precedente esercizio conteneva il

contratto sottoscritto dalla Capogruppo con la Guardia di Finanza a completamento del ciclo di

ricontrattualizzazioni pattuite nell’ambito dell’accordo transattivo del 2010 riguardante la vicenda EDA. Il dato

pro-forma riferito al 2013, riclassificato al fine di consentire il corretto raffronto con il livello delle acquisizioni del

2014, porterebbe ad un risultato del comparto produttivo opposto, ovvero ad una crescita del livello di

acquisizioni rispetto a quelle “normalizzate” riferite all’esercizio 2013, pari in valore assoluto ad Euro 33 milioni

circa corrispondenti in termini percentuali ad un incremento del 21%.

10PRINCIPALI COMMESSE ACQUISITE DALLA CAPOGRUPPO

MINISTERO DELLA DIFESA (NAMSA)

Servizi di supporto tecnico e logistico per il Poligono Interforze di Salto di Quirra

Contratto avente per oggetto i servizi di supporto Tecnico e Logistico presso il Poligono Militare Interforze di

Salto di Quirra (PISQ) per l’anno 2015. Le attività principali consistono nella manutenzione di Hardware e

Software, attività di supporto operativo, ingegneristico, tecnico e logistico.

ESERCITO ITALIANO

Sistema Integrato per l'Addestramento Terrestre (SIAT)

Il contratto riguarda le attività aggiuntive richieste dalla Direzione Armamenti Terrestri, nell’ambito del

contratto acquisito in esercizi precedenti, relative alla realizzazione dei centri di addestramento basati sulla

simulazione per l'Esercito Italiano. In particolare, il contratto include lo sviluppo, nell’ambito del programma

SIAT, di nuove capacità volte ad adeguare l’addestramento del personale militare in ambiente “Live” e

“Constructive”, integrando e completando quanto già avviato attraverso il contratto inziale sottoscritto nel

corso del 2010.

LOCKHEED MARTIN

JSF F-35 RFCT Adapter set (LRIP 7)

Il contratto aggiudicato alla Vitrociset nell’ambito del Programma Internazionale F-35 Joint Strike Fighter (JSF)

riguardante la produzione del Radio Frequency Cable Tester (RFCT). Il sistema RFCT, progettato e realizzato

interamente dalla Vitrociset, consiste in un equipaggiamento portatile di altissima valenza tecnologica, utile per

effettuare test nell’ambito del ground support anche in condizioni ambientali estreme.

AERONAUTICA MILITARE ITALIANA (NETMA – NATO)

Estensione servizi per l’automazione dei processi tecnico-logistici dell’AM

Il contratto, assegnato da NETMA, riguarda le attività ed i servizi relativi alla gestione del sistema IT e di help

desk, oltre alla manutenzione correttiva ed evolutiva del software applicativo, alla manutenzione delle

postazioni di lavoro e delle reti LAN ed alla gestione dei magazzini automatizzati realizzati nell'ambito del

programma. Sono previsti, inoltre, servizi di trasporto materiali intra ed inter base e servizi di consulenza per gli

utenti del sistema.

MINISTERO DELLA DIFESA

Servizi di supporto tecnico sistemistico C4 Difesa

Contratto avente per oggetto i servizi di supporto Tecnico Sistemistico di governo della infrastruttura integrata

della Difesa in supporto del Comando C4 Difesa, l’organo preposto alle attività gestionali volte a garantire

l’efficienza delle funzioni di Comando, Controllo, Telecomunicazioni ed Informatica nell’ambito dell’Area

11Tecnico Operativa interforze, Tecnico Amministrativa centrale della Difesa e della Magistratura Militare.

L’appalto, per questa prima trance, consta anche della manutenzione hardware dei sistemi della Difesa e della

fornitura di servizi di alto livello professionale per lo sviluppo di nuovi progetti.

SITA per il Ministero dell’Interno

BSC Italy – Business Continuity IT Infrastructure Maintenance

Il progetto BCS “Border Control System Italia”, ha lo scopo di fornire informazioni relative a tutti i dati dei

passeggeri che devono raggiungere l'Italia, a partire dal momento del loro check-in, nonché di verificare tali

dati attraverso il sistema informativo delle Forze di Polizia; Nell’ambito del sistema BCS, Vitrociset ha sviluppato

il sistema CATM (Civil Air Traffic Monitoring) che fornisce un sistema di “frontiera virtuale” dello spazio aereo

italiano.

GUARDIA DI FINANZA

Fibra ottica Fase 3 fondi Frontex

Il contratto prevede la realizzazione di collegamenti in fibra ottica, l’installazione e l’attivazione di apparati dati

su 32 comandi di frontiera della GdF.

CENTRE NATIONAL D’ETUDES SPATIAL

CPI 2015

Il contratto riguarda l’assistenza tecnico-operativa dei sistemi di Localizzazione (Radar di Tracking),

Meteorologia e Telecomandi, operativi presso il Centro Spaziale Guyanese, a supporto dei lanci Ariane 5,

VEGA e Soyouz. In tale contratto, VITROCISET agisce in qualità di Prime Contractor, capofila di

un’organizzazione industriale definita in sede contrattuale, comprendente Società Italiane (Telespazio) e

Internazionali (GTD Spagna e ROVSING Norvegia

EUROPEAN SPACE AGENCY

Rinnovo Estec Frame 2015

Il contratto di supporto ingegneristico ai vari direttorati dell’ESA gestito dal centro ESTEC di Noordwijk è giunto

al terzo rinnovo. Il volume di attività svolte da VITROCISET Belgium e dai suoi sottocontraenti (TERMA, SAS,

WYLE) in questi anni è cresciuto costantemente. Il contratto giungerà a termine a fine 2016, ed è prevista una

gara per il rinnovo nell’arco dello stesso 2016. La fornitura riguarda soprattutto attività per i direttorati TEC

(Technical Directorate), SCI (Science), HSF (Human Space Flight), EOP (Earth Observation Programme) e sono

erogate principalmente nei centri di ESTEC (NL), EAC (DE) e ESOC (DE).

12ENAV

CCN WP6 2014

Il programma è articolato in Work Package (WP), Il WP1 riguarda la progettazione, realizzazione, installazione

ed avviamento operativo del prodotto ATM di nuova generazione. Nell’ambito del WP2 sono previste le

necessarie attività di adeguamento che deriveranno dalla contemporanea realizzazione del programma

SESAR (nuove funzionalità e future “Implementing Rules”), nonché da tutte le altre eventuali esigenze

operative di ENAV che si concretizzeranno nel corso della vigenza contrattuale.

OTE - Grecia

Sistemi di comunicazione radio-costiera

Il contratto riguarda l’ammodernamento delle infrastrutture della rete “Olympia Radio”, rete di trasmissione

radio in media e alta frequenza per l’ausilio alla navigazione marittima in Grecia. Il contratto è emesso dalla

Società OTE (Hellenic Telecommunications Organization) ed ha una durata di due anni (2015-2016). Le

attività consistono nella progettazione, realizzazione e fornitura di nuovi apparati, installazione e

commissioning dei sistemi di rice-trasmissione e del centro di monitoraggio e controllo, inclusi relativi servizi di

gestione e training.

AUTORITÀ PORTUALE GIOIA TAURO

Piattaforma integrata di servizi a valore aggiunto per gli utenti e gli operatori del Porto

Il progetto si inserisce nell’ambito di una serie di importanti iniziative di rilancio del Porto di Gioia Tauro, uno

dei più importanti porti di transhipment del mediterraneo, e prevede la progettazione, la realizzazione e la

successiva gestione, di una piattaforma integrata di servizi, nota come Port Community System, mirata ad

offrire agli utenti ed agli operatori dei Porti di Gioia Tauro, di Corigliano e di Crotone, una vasta gamma di

servizi ad alto valore aggiunto

TERNA SpA

Fornitura in opera di Local Managing Systems/Physical Security per la centralizzazione degli

apparati di campo costituenti i sistemi di antintrusione e videosorveglianza

Il progetto si sviluppa nell’ambito della sicurezza fisica e prevede la realizzazione di una innovativa piattaforma

locale di gestione e controllo degli apparati di sicurezza fisica (videosorveglianza, antintrusione, controllo

accessi, antincendio, …) presenti presso le stazioni di energia di Terna sparse per il territorio nazionale al fine di

concentrarne la gestione e gli allarmi presso il Security Operating Centre di Terna SpA riportando il tutto in

una unica consolle operatore.

BANCA D’ITALIA

Evoluzione di Servizi Applicativi Generalizzati (ESAG) per lo scambio di flussi informativi

Obiettivo del progetto è la realizzazione di una piattaforma aperta, scalabile e sicura capace di fornire, in

modo generalizzato, un insieme di servizi di trasformazione, memorizzazione, monitoraggio, instradamento di

flussi/tabulati tra le applicazioni di Banca e controparti interne o esterne (es la banca Centrale Europea). In

13particolare, la piattaforma andrà a sostituire le due applicazioni sviluppate su mainframe ZOS “gestione dei

flussi di dati e dei supporti magnetici” e “gestione dei tabulati”.

AGENZIA DELLE DOGANE E DEI MONOPOLI

Integrazione dei sistemi infrastrutturali di security dell’area ampia di Gioia Tauro con i sistemi

di analisi di rischio doganali nell’ambito del progetto Sportello Unico Doganale

Il progetto prevede la realizzazione di un sistema di sicurezza evoluto per l’Area Ampia di Gioia Tauro

attraverso il quale gli operatori potranno analizzare eventi e correlare segnali provenienti dai diversi sistemi

installati, analizzare i profili di minaccia e individuare i pattern ricorrenti e significativi, mettere in relazione i dati

raccolti con quelli di analisi del rischio doganali, nonché con i “segnali deboli” provenienti dal mondo esterno,

con particolare riguardo all’attività di analisi comunemente denominata “OSINT.

AZIENDA SANITARIA LOCALE TARANTO

Fornitura di sistemi e servizi in Convenzione Consip per la centrale telefonica, la rete dati e la

copertura WiFi della ASL

La ASL di Taranto è una delle più grandi e importanti Aziende Sanitarie della Puglia. Consta di circa 20 sedi tra

primarie (dove sono presenti ambulatori ed ospedali, oltre che uffici amministrativi) e secondarie. Vitrociset ha

fornito sistemi telefonici VoIP di ultima generazione e i relativi adeguamenti della rete dati e della connettività

WiFi necessari per il corretto funzionamento degli stessi e per lo sviluppo di iniziative di sanità digitale (come la

prescrizione a bordo letto)

14PRINCIPALI COMMESSE ACQUISITE DA VITROCISET BELGIUM

TELESPAZIO SpA

PATP - CSG - TELESPAZIO (IC2)

Il contratto riguarda la realizzazione delle infrastrutture di networking per il Segmento di Terra e relativi servizi,

training e strumenti ILS & OPS nell’ambito del Programma Cosmo SkyMed di Seconda Generazione (CSG). Il

Cliente finale responsabile dell’attuazione del Programma è l’Agenzia Spaziale Italiana, mentre la Committente

diretta è TELESPAZIO, per cui VITROCISET opera in regime di subappalto. La durata del contratto si estende fino

a giugno 2018.

SPACEOPAL

CCN WP6 2014

Le attività svolte con SPACEOPAL nell’ambito del WP6 (Galileo Operations) delle attività di supporto per

Galileo riguardano principalmente la gestione dei siti remoti di Galileo, e il supporto Logistico per le attività di

manutenzione preventiva e correttiva di questi stessi siti fino a giugno 2018.

15BACKLOG

Si riporta di seguito in forma tabellare ed in forma grafica l’andamento del Backlog basato sul raffronto tra

l’esercizio 2014 ed il precedente:

I suddetti dati mostrano una consistenza finale del portafoglio lavori superiore a quanto riscontrato

nell’esercizio 2013; tale fenomeno risulta essenzialmente riconducibile ad un incremento del livello delle

acquisizioni riscontrato sia nella Capogruppo (ad eccezione dell’area Homeland Security) che, per la parte

restante, in Vitrociset Belgium.

16LE PRINCIPALI SOCIETA’ DEL GRUPPO

Il Gruppo Vitrociset è composto da società che operano sinergicamente ed in maniera complementare per

garantire soluzioni di successo e alta competitività nei settori di riferimento. In particolare:

Vitrociset SpA (Capogruppo)

La società opera in ambito civile e militare nei confronti delle imprese, amministrazioni pubbliche, agenzie

governative e organizzazioni internazionali con l’obiettivo di crescere sui mercati internazionali e rafforzare il

posizionamento nel mercato nazionale, fornendo soluzioni e servizi competitivi e duali, sintesi delle capacità di

gestione dei sistemi mission-critical, di capacità di integrazione di sistemi complessi e di sviluppo di prodotti

innovativi.

Di seguito la sintesi pro-forma IAS dei risultati economici di periodo:

17Vitrociset Belgium S.p.r.l.

La società opera nel settore dello Spazio e delle attività d’ingegneria vantando oltre 30 anni di collaborazione

continuative con le Agenzie Spaziali e gli Operatori satellitari. In base a quanto indicato in altre sezioni del

presente documento, a partire dal 2014 ed in base a quanto previsto nel piano triennale, la società è destinata

ad assumere sempre più un ruolo di “mini hub” replicando il più possibile l’offerta della Capogruppo nei

mercati presidiati dalla stessa.

La società gestisce i contratti a partire dalla fase di progettazione, realizzando e gestendo sistemi e servizi

attraverso soluzioni caratterizzate da elevati standard qualitativi, operando anche attraverso le stabili

organizzazioni localizzate in Germania ed Olanda e fornendo supporto locale all’European Space Agency e ad

altre organizzazioni.

Di seguito la sintesi pro-forma IAS dei risultati economici di periodo:

18Vitrociset France S.a.r.l.

La società svolge attività tecnico-ingegneristiche nell'ambito della Base di Lancio del Centro Spaziale e del

Progetto di Sviluppo Tecnologico della Guyana Francese.

Di seguito la sintesi pro-forma IAS dei risultati economici di periodo:

19Salaria Real Estate S.r.l.

La società è stata costituite nel 2007 con l'obiettivo principale di gestire, manutenere e valorizzare il patrimonio

immobiliare proprio e di terzi.

Di seguito la sintesi pro-forma IAS dei risultati economici di periodo:

20Tiburtina Real Estate S.r.l.

Anche questa società è stata costituite nel 2007 con l'obiettivo principale di gestire, manutenere e valorizzare il

patrimonio immobiliare proprio e di terzi.

Di seguito la sintesi pro-forma IAS dei risultati economici di periodo:

Completano il quadro del Gruppo, Vitrociset KSA (non consolidata in considerazione della irrilevante

significatività nel perimetro dello stesso consolidamento), oltre alle Stabili Organizzazioni e agli Uffici

Commerciali in Malesia, Francia e Belgio.

21ANDAMENTO DELLA GESTIONE CONSOLIDATA

L’esercizio 2014 ha segnato un ulteriore profondo cambiamento della Capogruppo che ha investito risorse

nello studio del nuovo modello organizzativo varato nel mese di marzo 2014, modello volto ad incrementare le

capacità delle aree di mercato aziendali di progettare e realizzare soluzioni “tailor-made” per i clienti, attraverso

lo sviluppo di prodotti specifici e di processi di innovazione idonei a soddisfare le necessità degli stessi clienti. La

Capogruppo, inoltre, ha avviato un processo di mappatura dell’efficienza/efficacia delle attività svolte

ricorrendo a consulenti esterni selezionati tra i “Top Players” di mercato nei rispettivi settori di specializzazione,

processo avente l’obiettivo di migliorare l’efficacia e l’efficienza aziendale con ulteriore crescita delle marginalità

delle commesse acquisite sul mercato domestico ed internazionale.

Il bilancio al 31 dicembre 2014 del Gruppo che sottoponiamo al Vostro esame ed alla Vostra approvazione

presenta un utile d’esercizio pari ad euro 2.434.136.

Di seguito si riporta l’andamento delle principali poste di bilancio:

Dati in migliaia di Euro

Il valore della produzione, determinato in base ai Principi Contabili Internazionali, presenta diminuzione rispetto

al 2013 pari ad euro 23 milioni circa, corrispondenti ad una variazione percentuale del 11%. Tale variazione

risulta riconducibile ad una diminuzione dei ricavi da vendite e prestazioni e ad una diminuzione dell’incidenza

degli altri ricavi operativi rispetto al dato del 2013 riscontrate nei dati di consuntivo della Capogruppo. In

particolare, per quanto riguarda i ricavi da vendite e prestazioni riferiti alla Capogruppo, la variazione si riferisce

prevalentemente alle aree Defence ed Homeland Security e risulta attribuibile la prima ad un rallentamento

della lavorabilità di alcune commesse di backlog, la seconda ad un livello di acquisizioni significativamente

ridotto nel 2014 con conseguente riduzione della lavorabilità correlata alle nuove acquisizioni. A tale riguardo

occorre precisare che l’esercizio 2014 è stato caratterizzato per l’area Homeland Security dal nuovo

stanziamento dei fondi 2014-2020 relativi ai seguenti comparti: i) Asylum Migration Fund (AMF); ii) Internal

Security Fund (ISF) e; iii) Agenzie (come Europol e Frontex). L’importo complessivamente stanziato a livello

europeo è pari a circa Euro 11 miliardi. In aggiunta a tale stanziamento, occorre considerare anche quanto

stanziato per lo stesso periodo 2014-2020, a livello Italiano attraverso fondi PON/POR direttamente afferenti il

comparto Homeland Security (PON Legalità), o comunque destinati a tematiche afferenti Homeland Security e

stimato pari a circa Euro 4,4 miliardi sulla base dell’ Accordo di Partenariato presentato nell’ambito del

22Regolamento UE N.1303/2013 dal Governo italiano. Le relative Autorità di Gestione ritengono che l’utilizzo dei

suddetti fondi sia per la componente internazionale che per quella italiana, possa avvenire a partire dal

secondo semestre del 2015.

Per quanto riguarda la voce “Altri ricavi operativi”, la stessa come detto presenta una riduzione rispetto al 2013

determinata prevalentemente da un minor rilascio di fondi stanziati in esercizi precedenti.

Il grafico seguente riporta il trend dell’EBIT nel corso del biennio 2013 – 2014

Dati in migliaia di Euro

A fronte della diminuzione del valore della produzione evidenziata nel precedente grafico, riconducibile ai

fenomeni sopra descritti, si registra un miglioramento dell’EBIT del Gruppo sia in termini assoluti che percentuali

rispetto all’esercizio 2013. In particolare, l’incremento, pari a circa l’11%, risulta prevalentemente riconducibile

ad una ulteriore ottimizzazione delle politiche di procurement del Gruppo, ad un miglioramento della

marginalità a vita intera delle commesse grazie anche all’introduzione di nuovi tools gestionali in grado di

assicurare un miglior monitoraggio dell’avanzamento delle commesse, nonché alla diversa classificazione di

alcune poste di bilancio in base all’adozione dei principi contabili internazionali.

Dati in migliaia di Euro

23Per quanto riguarda i risultati netti conseguiti dal Gruppo nel corso del biennio in esame, il trend mostra un

miglioramento pari a circa il 21%.

L’ultimo grafico inserito in questa sezione traccia l’andamento della struttura finanziaria del Gruppo nel biennio

2013-2014

Dati in migliaia di Euro

Il grafico conferma l’elevato livello di patrimonializzazione del Gruppo. L’andamento della posizione finanziaria

netta mostra un miglioramento rispetto al dato del 2013 pari ad Euro 6,7 milioni circa determinato

sostanzialmente dall’effetto combinato del rimborso da parte della Capogruppo del debito residuo pari ad Euro

20 milioni circa (al netto di una tranche pari a circa 3 milioni di euro rimborsati nel mese di gennaio 2015)

verso i Factors, rimborso previsto nell’ambito dell’accordo transattivo del 2010 riguardante la vicenda EDA, più

che compensato dai crediti finanziari vantanti dalle società di Real Estate nei confronti della Ciset . Si veda in

proposito anche quanto indicato nella sezione dedicata al commento delle poste economiche, patrimoniali e

finanziarie.

24ANDAMENTO ECONOMICO, PATRIMONIALE E

FINANZIARIO DEL GRUPPO

Per quanto riguarda la situazione economica, il bilancio mette in evidenza la seguente situazione gestionale

opportunamente riclassificata e raffrontata con quella dell’esercizio precedente:

25Principali voci del conto economico gestionale:

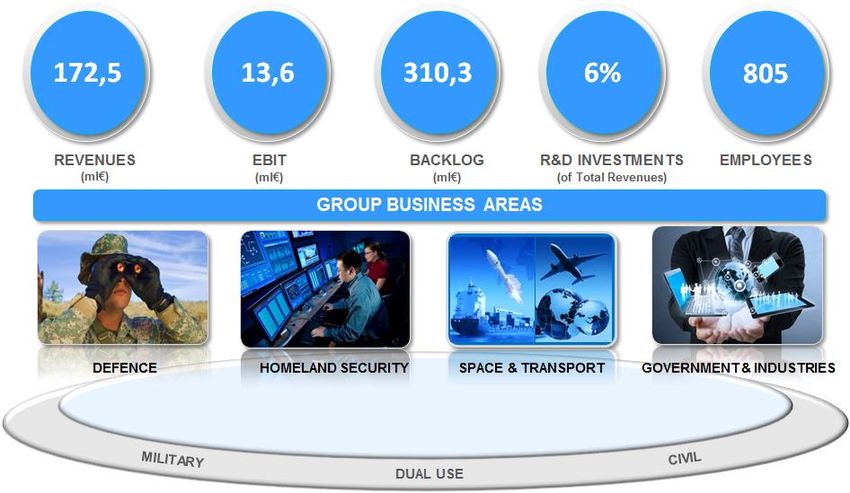

Ricavi – Euro 172,5 milioni: di seguito si riporta il grafico contenente la ripartizione dei ricavi per singola

Società del Gruppo:

Dati in migliaia di Euro

Il ricavi di gruppo sono ovviamente generati per la parte preponderante dalla società Capogruppo

nell’ambito della quale le aree trainanti sono, in linea con gli anni precedenti, quella della Defence, seguita

dall’Homeland Security e dall’area Space & Transport. Nell’ambito del Gruppo, la seconda società in

termini di volumi e contributo ai risultati è Vitrociset Belgium, seguita da Salaria Real Estate che, tuttavia,

opera prevalentemente attraverso attività infra-gruppo.

Altri ricavi operativi – Euro 6,9 milioni: si riferiscono quasi esclusivamente alla Capogruppo e, per la

maggior parte, al rilascio di fondi stanziati in esercizi precedenti ed a proventi straordinari contabilizzati nel

corso dell’esercizio.

Costi per Acquisti e Personale – Euro 151,8 milioni: il dato evidenzia una riduzione rispetto al valore 2013

pari a circa 19 milioni di euro, prevalentemente riconducibile alla diminuzione dei ricavi da vendite e

prestazioni riscontrata nella società Capogruppo, oltre che all’ottimizzazione delle politiche di procurement

del Gruppo. Per quanto riguarda la dinamica del costo del Personale, lo stesso risulta in diminuzione per 0,8

milioni di euro.

Ammortamenti e altre Svalutazioni – Euro 7,9 milioni:

o la componente riferita alle immobilizzazioni immateriali pesa per circa Euro 1,6 milioni

prevalentemente rappresentati dall’ammortamento dei costi di ricerca e sviluppo delle società del

Gruppo;

o la componente riferita alle immobilizzazioni materiali pesa per circa Euro 2,2 milioni corrispondenti

agli ammortamenti sugli asset immobiliari detenuti dalle Società di Real Estate del Gruppo;

o la componente riferita alle svalutazioni pesa per circa 3,9 milioni e si riferisce prevalentemente alla

svalutazione delle capitalizzazioni contabilizzate dalla Capogruppo negli esercizi precedenti sulla

commessa d’investimento “Carts” in considerazione della dubbia recuperabilità futura

dell’investimento effettuato.

Altri costi operativi – Euro 5,9 milioni: risultano in diminuzione rispetto al dato del 2013 e sono

prevalentemente costituiti: i) dagli accantonamenti a fronte di rischi connessi alla gestione delle commesse e

26dei contenzioni di natura tributaria, fiscale e del lavoro complessivamente pari per il Gruppo a circa 2,1

milioni di euro, di cui riferiti alla Capogruppo per circa Euro 1,7 milioni; ii) dagli oneri diversi di gestione

riconducibili alla Capogruppo per l’importo di 1,1 milioni di euro circa e per circa 0,6 milioni di euro alle altre

società del Gruppo; iii) dagli oneri straordinari complessivamente pari per il Gruppo a circa 2,1 milioni di

euro, di cui 0,9 milioni riferiti alla Capogruppo e 0,9 milioni relativi alla Vitrociset France e riferiti ad una

perdita legata ad una commessa completata nel 2014 dalla stessa.

EBIT (Risultato Operativo) – Euro 13,6 milioni: per effetto dell’andamento delle poste sopra descritte, il

Risultato Operativo del Gruppo registra un miglioramento rispetto al valore registrato a fine 2013. La

crescita del risultato in termini assoluti è pari a circa 1,3 milioni di euro, corrispondenti ad una crescita in

termini percentuali pari a circa l’11%.

Oneri Finanziari – Euro 6,3 milioni: la Posizione Finanziaria del Gruppo ha risentito di un rallentamento degli

incassi della Capogruppo correlati agli anticipi sui progetti di Ricerca e Sviluppo rispetto a quanto previsto

nel budget finanziario della stessa Capogruppo. Tale fenomeno è stato determinato dallo slittamento

dell’inizio delle attività relative agli stessi progetti ed ha determinato un incremento dell’indebitamento a

breve termine rispetto alle previsioni iniziali. Tale variazione non ha, tuttavia, determinato un incremento

della componente interessi passivi rispetto al dato consuntivato nel 2013 in conseguenza del miglioramento

dei tassi applicati dal sistema bancario sugli affidamenti utilizzati dalla Capogruppo. La voce risulta

sostanzialmente alimentata dalla Capogruppo sia in termini di oneri legati ad interessi e commissioni

bancarie per un importo di circa 3,2 milioni di euro, che in termini di rettifiche al valore della partecipazione

detenuta dalla Capogruppo in Alitalia- Compagnia Aerea Italiana.

Risultato ante imposte – risultato positivo pari ad Euro 7,4 milioni: il valore ante imposte risulta superiore

rispetto al dato del 2013 sia in termini assoluti per circa 0,8 milioni di euro, che in termini percentuali

registrando un incremento pari a circa il 13%.

Imposte sul Reddito – pari ad Euro 4,9 milioni: tale importo è attribuibile prevalentemente alla

contabilizzazione di imposte anticipate (per circa 2,0 milioni di euro), oltre alle componenti derivanti dal

calcolo delle imposte correnti complessivamente pari a circa 2,9 milioni.

In base a quanto sopra esposto il Risultato Netto dell’esercizio 2014 risulta pari a circa 2,4 milioni di euro.

27Situazione patrimoniale e finanziaria consolidata

Si riportano di seguito maggiori informazioni rispetto alla tabella inserita nelle prime pagine della relazione

contenente i principali dati patrimoniali e finanziari consolidati:

Capitale Circolante Netto – Euro 43,5 milioni: il capitale circolante netto a fine esercizio rimane

sostanzialmente invariato rispetto al dato del 2013.

Immobilizzazioni – Euro 111,7 milioni: la variazione in aumento della voce risulta prevalentemente

attribuibile ai progetti di Ricerca & Sviluppo ed Investimento che il Gruppo ha in corso.

Fondi/Passività non correnti – Euro 18,2 milioni: la variazione in diminuzione rispetto al dato del 2013 è

prevalentemente attribuibile alla diminuzione della consistenza complessiva dei Fondi Rischi ed Oneri.

Capitale Investito Netto – Euro 136,9 milioni: presenta una variazione in aumento rispetto al corrispondente

dato riferito al 2013 per complessivi 5,7 milioni di euro circa a seguito delle variazioni sopra descritte.

Indebitamento (Disponibilità) Finanziario Netto – Euro 30,1 milioni: la situazione finanziaria netta denota

una riduzione dell’indebitamento pari a circa 6,7 milioni di Euro riconducibile all’effetto combinato

derivante dal: i) rimborso effettuato dalla Capogruppo del debito residuo pari ad Euro 20 milioni circa (al

netto di una tranche pari a circa 3 milioni di euro rimborsati nel mese di gennaio 2015) della Capogruppo

verso i Factors previsto nell’ambito dell’accordo transattivo del 2010 riguardante la vicenda EDA. Tale

accordo prevedeva, infatti, indipendentemente dai pagamenti ricevuti dall’azienda a fronte delle

commesse ricontrattualizzate di cui una quota parte incassata per conto dei factors, una interruzione di tale

meccanismo a dicembre del 2014 attraverso il pagamento del debito residuo indipendentemente dagli

incassi percepiti dalla Capogruppo. L’esercizio 2015, pertanto, produrrà incassi sulle commesse oggetto di

ricontrattualizzazione che saranno ad intero beneficio della Capogruppo; ii) dalla contabilizzazione nel

corso dell’esercizio di crediti finanziari vantanti dalle società di Real Estate nei confronti della Ciset.

28Si riporta di seguito una tabella contenente le voci che hanno contribuito alla formazione dell’indebitamento

netto:

Patrimonio Netto – Euro 106,8 milioni: si evidenzia un significativo aumento della consistenza del

Patrimonio Netto determinato, oltre che dall’andamento della gestione, dall’introduzione dei Principi

Contabili Internazionali. Il Gruppo conferma l’ottimo livello di patrimonializzazione; oltre il 78% del capitale

investito è, infatti, coperto dal Patrimonio Netto. L’indice di struttura (Patrimonio Netto/Immobilizzazioni) è

pari ad oltre il 96% denotando un’ampia capacità del Gruppo di autofinanziare le Immobilizzazioni materiali,

immateriali e finanziarie.

Si allega, inoltre, la situazione patrimoniale opportunamente riclassificata in base al criterio della liquidità

decrescente e raffrontata con quella dell’esercizio precedente:

2930

ATTIVITA’ DI RICERCA & SVILUPPO ED INVESTIMENTI

Inquadramento strategico

La politica e le strategie di riposizionamento competitivo sul mercato che il Gruppo Vitrociset ha avviato nel

2009 con l’acquisizione della Enterprise Digital Architects e, successivamente, tracciato con le linee di indirizzo e

di azione contenute nel Piano Strategico Triennale 2012-2015, hanno trovato la loro attuazione nel 2014, anno

caratterizzato da una profonda revisione del modello di business e, di conseguenza, della struttura

organizzativa. In particolare, per quanto riguarda la Capogruppo, la stessa è passata da un’impostazione

“matriciale” (caratteristica delle aziende che operano a commessa) ad una a “Business Unit” (caratteristica, per

contro, di aziende fortemente focalizzate sulle esigenze e caratteristiche dei mercati in cui operano e su cui

propongono soluzioni e prodotti specifici).

Tale trasformazione ha reso ancora più evidente la necessità di sviluppare nuove capacità (framework, prodotti,

servizi) - intese come risultato della combinazione tra competenze di dominio (normative, standard e processi) e

tecnologie abilitanti (KET – Key Enabling Technologies) - in quanto principale driver di sviluppo della

competitività del Gruppo, delle singole società e delle Business Unit.

La necessità di allineare le attività e i risultati dei progetti di Ricerca & Sviluppo con la vision, con gli obiettivi e

con i conseguenti investimenti strategici delle società del Gruppo e delle Business Units previsti dalla

Capogruppo nel nuovo Piano Triennale 2015 - 2017, ha condotto al conferimento, nel 2014, della gestione

operativa di tali progetti dal Corporate R&D Centre alle BU e, quindi, alla Direzione Generale della

Capogruppo.

Di conseguenza, al Corporate R&D Center, funzione in staff al Presidente della Capogruppo unitamente alla

Pianificazione Strategica, è assegnata la responsabilità di definire, in coordinamento con l’Alta Direzione, le

Business Unit e il Technology & Quality Engineering, l’Agenda Strategica di Ricerca (che riporta, rispetto alle

priorità individuate, i programmi di ricerca nazionali ed internazionali a cui partecipare per sostenere gli

investimenti in innovazione indirizzati dalla Capogruppo), nonché delle attività di direzione e cooperazione

scientifica (cooperazione nazionale ed internazionale, coordinamento e valutazione finale della ricerca, IPR

management) e di Grant Management (verifica ed esecuzione dei Grant Agreement inclusa la

rendicontazione verso gli organismi finanziatori).

31La figura seguente mostra le relazioni funzionali nell’ambito della Capogruppo tra il Corporate R&D e le altre

due strutture – BUs e Technology & Quality Engineering - maggiormente coinvolte nel ciclo operativo del

R&D.

Uno dei principali obiettivi del nuovo modello di go-to-market e di business del Gruppo Vitrociset e, quindi,

della nuova organizzazione, è la focalizzazione di ciascuna società e di ogni Business Unit su un definito

portafoglio di offerta di soluzioni, prodotti e servizi, pensato specificatamente per competere nel mercato di

riferimento.

Di conseguenza, i Progetti R&D sono inseriti all’interno delle società e, per quanto riguarda la Capogruppo,

nella BU in riferimento alla linea (o alle linee) di offerta a cui contribuiscono con le capacità (e, più nello

specifico, con i particolare prodotti) che con essi vengono sviluppate.

Oltre a ciò, per sviluppare costantemente la competitività del portafoglio prodotti del Gruppo Vitrociset, il Piano

Triennale 2015 – 2017 identifica, per ciascuna Società/BU, un definito insieme di target strategici la cui

implementazione richiede, in alcuni casi, l’attuazione di una iniziativa strategica finalizzata allo sviluppo,

all’evoluzione o al sostentamento di un prodotto/soluzione che può essere in parte o complessivamente

sostenuto da uno o più progetti R&D.

32Iniziative di R&D acquisite nel 2014

La successiva tabella riassume, le principali iniziative di R&D acquisite nel 2014 dalla Capogruppo.

33Di seguito, infine, una breve descrizione di ciascuna iniziativa.

COMMISSIONE EUROPEA – 7° PROGRAMMA QUADRO

SUPER - Social sensors for secUrity assessments and Proactive EmeRgencies management

Il progetto SUPER ha per obiettivo lo sviluppo di un sistema che utilizza le informazioni scambiate sui social

media (facebook, twitter, etc) al fine di supportare le istituzioni durante emergenze / incidenti e problemi di

sicurezza del territorio, fornendo un sistema di situation awareness and decision making a favore degli enti di

protezione civile, VV.F. e forze di sicurezza.

COMMISSIONE EUROPEA – 7° PROGRAMMA QUADRO

SCOUT- multitech SeCurity system for intercOnnected space control groUnd staTions

Il progetto SCOUT ha come obiettivo lo sviluppo di un sistema per proteggere contro attacchi cibernetici le

stazioni terrestri adibite al controllo di missioni spaziali ed in grado di fornire la possibilità di una riconfigurazione

intelligente della rete (in cui la stazione è inserita) nel caso in cui venga riscontrata la failure di uno o più nodi.

MIUR – CLUSTER TECNOLOGICI NAZIONALI

ITS 2020

Il progetto consiste nello sviluppo di sistemi ICT a supporto dei processi logistici e di trasporto, suddivisi in due

macro-aree: processi all’interno dei singoli nodi logistici (ad esempio i porti o gli interporti) e processi

nell’ambito del trasporto con servizi “door-to-door”. Lo scopo finale è migliorare l’efficienza e l’efficacia

dell’intero processo logistico, con una particolare attenzione al trasporto intermodale delle merci e agli aspetti

di sostenibilità ambientale.

MIUR – SMART CITIES & COMMUNITIES NAZIONALI

Cagliari Port 2020

CagliariPort2020 affronta in modo organico sia le tematiche relative alla movimentazione interna all'area

portuale, sia quelle relative ai flussi in entrata ed uscita di passeggeri e merci attraverso i gateway cittadini,

offrendo una soluzione integrata di tipo Port Community System e Single Window, con particolare

focalizzazione sul traffico croceristico (Home Port). La sperimentazione è sul Porto di Cagliari, che ha una forte

connotazione di Home Port.

34MIUR – SMART CITIES & COMMUNITIES NAZIONALI

ASMARA - Applicazioni pilota post Direttiva 2010/65 in realtà portuali italiane della Suite MIELE a supporto delle

Authority per ottimizzazione della inteRoperabilità nell’intermodalitA’ dei flussi città-porto

Partendo dalla direttiva comunitaria 2010/65/UE per la realizzazione della Maritime Single Windows,

l’elemento caratterizzante di ASMARA, è la ricerca e realizzazione di un sistema prototipale (pilota) di un Logistic

Decision Making capace di supportare a vari livelli sia le decisioni in tempo reale che di pianificazione a medio

termine (scheduler) relative alla gestione del flusso delle merci tra i diversi nodi logistici (porto, interporto,

retroporto, aeroporto, etc.).

COMMISSIONE EUROPEA – 7° PROGRAMMA QUADRO

PREEMPTIVE - PREventivEMethodology and Tools to protect utilitIEs

Scopo del progetto PREEMPTIVE è trovare una soluzione innovativa per proteggere sistemi hardware e

software, quali DCS, SCADA, PLC, e sistemi di rilevazione, monitoraggio e diagnostica usati dalle reti delle

compagnie di utilities, contro gli attacchi su di essi. Esso ha lo scopo di implementare strumenti di decisione

secondo un approccio bidimensionale che tiene in considerazione, da un lato l’analisi dei comportamenti

anomali dei processi industriali (dominio fisico), dall’altro le anomalie di comunicazione e software (dominio

cyber).

Rapporti con Imprese Controllate, Collegate, Controllanti e Consociate

I rapporti della Capogruppo con le Società direttamente o indirettamente controllanti, collegate o partecipate

riguardano la reciproca fornitura di beni, servizi o finanziamenti ed avvengono a condizioni di mercato.

Per maggiori informazioni su tali rapporti si rinvia alla note al bilancio consolidato.

Attività Non correnti Attività correnti Passività correnti Ricavi Costi per acquisti e

personale

Crediti Commerciali Altre Commerciali

Locus traxx 835.720 - - - - -

Ciset srl - 620.820 13.936.666 - - -

Consorzio Metec - 140.476 - - - -

Consorzio S3 log - 7.127.188 - 298.970 5.112.870 298.970

Consorzio I4SB - 346.899 - 18.891 59.096 4.141

Consorzio Marte - 3.464 - 2.839 - -

Vitrociset Ksa - - - 49.959 - -

TOTALE 835.720 8.238.847 13.936.666 370.659 5.171.966 303.111

La voce Altre attività correnti verso Ciset S.r.l. pari ad euro 13.936.666 include euro 10.501.132 di crediti

finanziari.

35Puoi anche leggere